Agronegocios Argentina - pwc.com.ar · Análisis FODA del sector agronegocios en Argentina...

29

Agronegocios Argentina

Transcript of Agronegocios Argentina - pwc.com.ar · Análisis FODA del sector agronegocios en Argentina...

Agronegocios Argentina

3PricewaterhouseCoopers

Indice

Argentina: Una tierra de oportunidades

Análisis FODA del sector agronegocios en Argentina

Repaso de los principales sectores de agronegocios

Nuestra experiencia en agronegocios

4PricewaterhouseCoopers

Principales Características y Desafíos del sector

Argentina es uno de los territorios •de mayor diversidad geográfica y de mayor riqueza de recursos naturales en el mundo. Es el segundo país más grande de América Latina y el octavo en el mundo.

Con 2.8 millones de kilómetros •cuadrados Argentina cuenta con tierras extraordinariamente fértiles – casi 32 millones de hectáreas de tierra productiva- que se ajustan perfectamente para la producción agrícola y

ganadera, la cual representa una de las mayores áreas agrícolas en el mundo.

La calidad de sus recursos •naturales y humanos, provee ventajas competitivas excepcionales, haciendo del país un proveedor clave de alimentos a nivel global, con uno de los más altos rendimientos en los principales commodities agrícolas.

Argentina es el líder mundial en •aceites vegetales; el productor y exportador líder de aceite de girasol y el tercer productor y

primer exportador de aceite de soja.

Uno de los más altos rindes del •mundo en soja, maíz y trigo.

Como consecuencia de la •distribución geográfica de sus áreas de producción, cercanas a los puertos internacionales, los costos de flete son reducidos en comparación con otros grandes productores.

Un • terroir único, por tradición e innovación en la industria vitivinícola. Argentina es el quinto mayor productor y el séptimo mayor exportador del mundo.

Argentina: Una tierra de Oportunidades

5PricewaterhouseCoopers

La ley 26.093 de Biocombustibles •establece mezclas de biocombustible obligatorias (5%) para el 2010.

Nuevas regulaciones que •adoptan a nivel local las IFRS para compañías abiertas.

Mercados de Opciones y •futuros de granos, fuertes y desarrollados.

Temprana y extendida adopción •de las innovaciones más avanzadas de producción sustentable (siembra directa, agricultura de precisión, GMO,

eficiencia en el manejo de cultivos, etc).

Sistema de producción agrícola •integrado por redes productivas (contratistas de labores, dueños de la tierra, proveedores de insumos y tecnología, productores, instituciones públicas, etc) que complementan y consolidan la cadena de valor, favoreciendo la eficiencia del sistema.

Argentina: Una tierra de Oportunidades

6PricewaterhouseCoopers

Argentina: Una tierra de Oportunidades

Algunos de los desafíos son un común denominador entre las economías emergentes. Sin embargo, existen grandes diferencias a favor de Argentina

Tradición de una democracia •consolidada e instituciones bien establecidas (aunque actualmente existen significativos conflictos políticos).

Altamente urbanizada, en •comparación con los otros países emergentes.

Vastos recursos energéticos y •minerales con oportunidad de ser explotados.

Un ambiente amistoso para •los negocios con inversores de USA y europeos (las diferencias culturales que impactan en los negocios son mucho menores que en otros mercados emergentes).

Relaciones pacíficas con sus •países vecinos. Como miembro pleno del Mecosur garantiza a quienes invierten en Argentina el acceso preferencial a un mercado amplio y atractivo de 241 millones de habitantes con un PBI conjunto de US$1,9 billones.

Un sólo lenguaje a lo largo de •todo el país.

PBI per cápita superior a los •demás países emergentes.

Un índice de alfabetismo adulto •del 98%. Primer país de América Latina en términos de tasa de ingreso a educación terciaria.

Management altamente •capacitado y disponible.

Argentina presenta el más alto •promedio de patentes por millón de habitantes en América Latina en el período de 45 años desde 1963 hasta 2008.

7PricewaterhouseCoopers

Análisis FODA del sector agronegocios en Argentina

FortalezasProductor de bajo costo de alimentos de calidad mundial.•Productor extremadamente eficiente de cultivos (Know-how altamente •desarrollado)Áreas significativas de tierras disponibles para expandir producción.•Bajo costo de mano de obra.•Diversidad climática, muy alta disponibilidad de agua y excelentes suelos que •redundan en los mayores rendimientos agrícolas.Adopción temprana de tecnología aplicada de punta para la mayoría de los •cultivos y actividades.Cercanía de las zonas de producción a los puertos de salida.•

DebilidadesReducción de márgenes de ganancias de los productores por el impacto de la •alta carga impositiva.Baja utilización de ferrocarriles para transporte comercial.•Escasez de fuentes de financiación para actividades de producción.•Estructura impositiva compleja e ineficiente.•

OportunidadesFuerte apoyo científico (INTA, INTI, INV, AAPRESID, ACSOJA, etc).•Sistemas integrados de producción agrícola y animal.•Grandes multinacionales invirtiendo en Argentina.•Oportunidad de agregar valor a la producción primaria mediante la integración •vertical.

AmenazasIntervención creciente del gobierno.•Altas tasas de interés.•Proyectos de ley para regular la utilización de la tierra.•

8PricewaterhouseCoopers

Granos: Producción y área sembrada

Fuente: Ministerio de Agricultura, Ganadería y Pesca. Dirección de Coordinación de Delegaciones, adaptado por PwC Argentina Research & Knowledge Center

9PricewaterhouseCoopers

Productor y exportador líder de productos agrícolas a nivel global.

Commodities y productosProducción

(M Tons)% Producción

mundialExportaciones

(M Tons)% Exportación

mundial

Soja 53.000 21% 7.850 10%

Maíz 17.200 2% 9.500 11%

Trigo 9.000 1% 3.500 3%

Sorgo 3.300 5% 1.000 17%

Carne 2.800 4% 390 5%

Aceite de soja 6.775 18% 5.175 55%

Aceite de girasol 1.075 10% 880 21%

Pellets de soja 27.600 17% 26.950 49%

Leche en polvo 222 6% 155 10%

Miel natural 59.400 5% 57.300 25%

Jugo de limón, concentrado 54.300 45% 39.700 73%

Fuente: USDA, adaptado por PwC Argentina Research & Knowledge Center

3 3

3

5 7

6 6

3 4

5 1

1

6 2

2

4 1

5 3

6 3

4 1

1 1

Posición argentina en el ranking global

10PricewaterhouseCoopers

Exportación Argentina

Fuente: Fundación Exportar, adaptado por PwC Argentina Research & Knowledge Center Fuente: INDEC, adaptado por PwC Argentina Research & Knowledge Center

Manufacturas AgrícolasPor destino Año 2008

Productos AgrícolasPor destino Año 2008

Crecimiento de las exportaciones de Manufacturas de origen agrícola(Miles de Millones de US$)

11PricewaterhouseCoopers

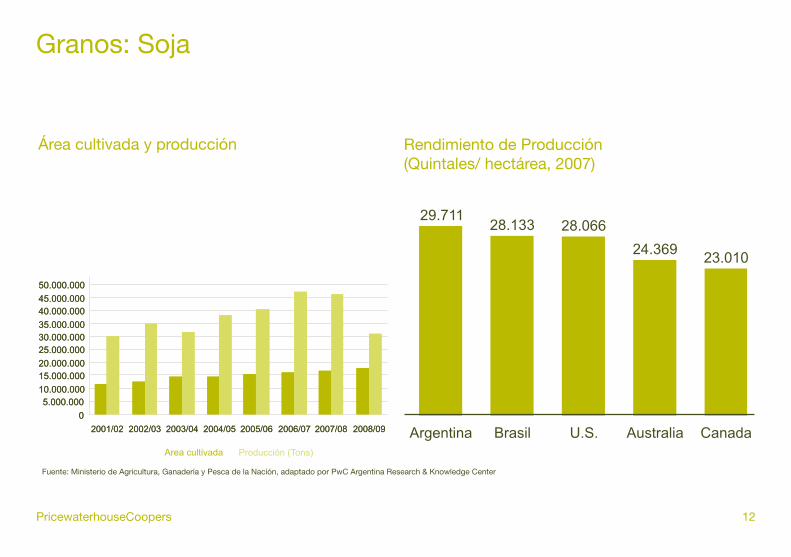

Granos: Soja

Fuente: Bolsa de Comercio de Rosario

Reducción de costos por manejo eficiente e •integrado en toda la cadena productiva.

Tendencia creciente al alza de los rindes por ha y de •la disminución de los costos.

Inversión constante en tecnología y ciencia, •contribuyen a una mejor adaptación de las diversas variedades en suelos particulares; ampliando así la superficie a sembrar.

Tendencias crecientes a la implementación de •buenas prácticas agrícolas, buscando alcanzar una gestión de calidad tanto productiva como ambiental.

12PricewaterhouseCoopers

Granos: Soja

Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

Rendimiento de Producción (Quintales/ hectárea, 2007)

Área cultivada y producción

13PricewaterhouseCoopers

Complejo de Aceite Vegetal

La capacidad instalada en •Argentina es similar a la de Estados Unidos, Brasil y China.

12 puertos fluviales, en una •banda que se extiende desde 45 km al norte de Rosario, hasta 25 km al sur.

El 80% del poder de •procesamiento de granos para aceite vegetal de Argentina se concentra en esta área.

El 76% de las exportaciones de •cereales, oleaginosas, pellets y aceites vegetales del país se canalizan a través de este complejo portuario.

Dragados y construcciones de •vías navegables que permiten la partida de naves de hasta un calado de 32 pies (está proyectado llevarlo a 36 pies)

14PricewaterhouseCoopers

Complejo de Aceite Vegetal

Crecimiento continuo del área •cultivada y de los rindes en la última década, acompañados de un incremento exponencial en la capacidad de molienda.

Gran competitividad de los •costos de molienda comparados con otros países.

Fuente: Cámara de la Industria Aceitera Argentina, adaptado por PwC Argentina Research & Knowledge Center

Molienda (Tons.)

15PricewaterhouseCoopers

Granos: Maíz

Rendimiento de Producción (Tons/Ha 2006/07)

Área cultivada y producción

Fuente: FAOSTAT - FAOFuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación, adapted by PwC Agribusiness Research & Knowledge Center

Fuente: Bolsa de Comercio de Rosario

16PricewaterhouseCoopers

Rendimiento de Producción (Tons/Ha 2006/07)

Área cultivada y producción

Fuente: FAOSTAT - FAO

Granos: Trigo

Fuente: Bolsa de Comercio de Rosario Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación, adapted by PwC Agribusiness Research & Knowledge Center

17PricewaterhouseCoopers

Resumen del complejo Cárnico

Fuente: Sistema de Gestión Sanitaria. Coordinación de Campo. Dirección NAcional de Sanidad Animal, SENASA

Argentina es el quinto país en stock ganadero.•

Primer país en la distribución de la cuota Hilton.•

Mercado internacional con demanda creciente para •todas las carnes.

Demanda interna creciente para la carne vacuna.•

18PricewaterhouseCoopers

Resumen del complejo Cárnico

Exportaciones Exportaciones por principales destinos (Tons.)

Exportaciones por principales destinos (miles de dólares)

Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

19PricewaterhouseCoopers

Producción Lechera

Resumen de la lechería

Fuente: Ministerio de Agricultura, Ganadería y Pesca de la Nación, adaptado por PwC Argentina Research & Knowledge Center

Se presenta una alta tendencia a la concentración de •dicha industria.

Alta automatización e inversión en tecnología.•

Aparición constante de nichos de mercado a •nivel mundial ante el incremento de consumo de productos lácteos

Tendencia creciente de la penetración de productos •argentinos en diversos mercados.

20PricewaterhouseCoopers

Proyección de los 5 principales productores de biodiesel en 2010 (% de participación en la producción total)

Resumen sobre biocombustibles

El diesel, fácilmente reemplazable por el biodiesel, •constituye el 66% del consumo interno (doméstico).

La ley Argentina de biodiesel 26,093 (2006) establece •la mezcla obligatoria de biodiesel (5%) para 2010.

21PricewaterhouseCoopers

Proyección de consumo de Diesel (en miles de m3)

Participación de importantes multinacionales como •Bunge, Glencore y Dreyfus.

Industria nacional de alto nivel, capacitada para •exportar a Europa y USA.

Gran potencial de consumo en el mercado interno en •el mediano plazo.

Capacidad de generar grandes economías de escala.•

Alto grado de integración vertical en los proyectos •tanto existentes, como potenciales.

Resumen sobre biocombustibles

22PricewaterhouseCoopers

Resumen sobre maquinaria agrícola y agrocomponentes

Mercados en crecimiento •experimentando cambios estructurales por sistemas de producción, demandantes de maquinarias fiables y de alta productividad. Reemplazo de maquinaria obsoleta.

La Argentina es reconocida por ser •un área dinámica, con demanda propia y una agricultura muy competitiva.

Comienzo del desarrollo y la •aplicación de la agricultura de precisión.

Argentina es el país líder en •Latinoamérica en construcción y adopción de herramientas y agrocomponentes para la agricultura de precisión.

La producción Argentina cuenta con •el valor agregado del “know how” del conocimiento sobre eficiencia productiva, sustentabilidad y respeto por el medio.

Evolución de las ventas en el mercado interno (Millones de US$)

Evolución de la exportación maquinaria agrícola (Millones de US$) (más de 20 países importan máquinas argentinas)

Fuente: INTA Manfredi (Enero de 2008) Fuente: INTA Manfredi (Enero de 2008). Datos de INDEC, CAFMA, CIDEMA e INTA

Aclaración: Las importaciones mundiales de Maquinaria Agrícola ascienden a U$S 47.000 M/año (2006), o sea que Argentina ubicada en el 51° lugar representan el 0,21% de las exportaciones, este dato marca lo lejos que se encuentra el techo de la exportación de Maquinaria Agrícola para Argentina.* Estimado

23PricewaterhouseCoopers

Resumen sobre biotecnología

Incentivos para la inversión en biotecnología: Depreciación acelerada en el impuesto a la ganancia y reintegro anticipado del IVA destinados a reducir el impacto de la inversión en bienes de capital y equipamiento relacionado en los primeros años del proyecto.

Mayor número de compañías de biotecnología per •cápita en América Latina

Más de 35 institutos de investigación de bio- ciencia •trabajando en universidades y empresas privadas.

Líder en utilización de GMO (productos •genéticamente modificados) conformando el 17% de la superficie mundial cultivada con GMO.

Integrado con la producción industrial (industrias •agrícolas y farmacéuticas)

Científicos e investigadores altamente capacitados •

24PricewaterhouseCoopers

Nuestra experiencia en Agronegocios

Nuestra experiencia en agro negocios

Para responder a la creciente demanda de las compañías que están trabajando en este sector clave de la economía argentina, PwC ha reunido un grupo de más de 80 profesionales entrenados específicamente y calificados en diversas disciplinas (auditoria, impuestos y consultoría) para ofrecer servicios profesionales diferenciados, con una calidad superior.

Además, un equipo local de socios y gerentes especializados en agronegocios se ha reunido para coordinar la provisión de servicios a nuestros clientes del sector, muchos de los cuales están desarrollando sus negocios en diferentes países de América del Sur (especialmente Argentina, Brasil, Uruguay y Paraguay) con sus gerencias centralizadas en Buenos Aires y San Pablo. Esta organización interna nos permite facilitar la coordinación de trabajos y el análisis de los impuestos y las cuestiones legales en cada lugar y en forma global,

y al mismo tiempo mejorar la comunicación con la gerencia.

En este contexto, hemos instalado un Centro de Servicios de Agronegocios (CSA) en la ciudad de Riberao Preto, Brasil, que nos permitirá expandir la actual diversidad de nuestros servicios para satisfacer las nuevas necesidades de nuestros clientes.

Como característica distintiva del Centro de Servicios de Agronegocios, desarrollamos un centro de investigación

25PricewaterhouseCoopers

y conocimiento (Research & Knowledge Center) focalizado en: el análisis de las principales tendencias de los agronegocios; un seguimiento de los participantes más importantes del sector y servir de apoyo en el proceso de toma de decisiones de los equipos de trabajo que ofrecen servicios a nuestros clientes en la industria.

En el ámbito local, en nuestra oficina de Rosario, ubicada en el centro de una de las mayores regiones productivas de granos en el mundo, contamos con profesionales capacitados para proveer servicios específicos al sector.

Tendencias de la industria de agronegocios. ¿Cómo podemos ayudarlo en PwC?

Indudablemente, la región en general y particularmente Argentina, ofrecen oportunidades únicas para el desarrollo de la industria de agronegocios. Es uno de los sectores más eficientes y competitivos de nuestro país, con importantes ventajas que favorecen la expansión en un contexto de gran demanda internacional de energía y alimentos.

Esta visión es compartida por un importante número de inversores internacional que buscan nuevas oportunidades de inversión en el sector de agronegocios. Por lo tanto, en este contexto, varias de las empresas creadas recientemente deben estar preparadas para abrir su capital como una necesidad de aumentar los fondos para continuar con una estrategia de crecimiento regional o global.

Entre las propuestas de PwC para ofrecer a las empresas del sector se encuentran las siguientes:

Nuestra experiencia en agronegocios

26PricewaterhouseCoopers

Asesoría impositiva y corporativa

Planificación impositiva•

Estructura corporativa •

Estudio de Precios de •transferencia

Consultoría

Gobierno Corporativo•

Auditoría interna y de sistemas•

Problemática de empresas de •familia

Formalización de políticas y •procesos

Auditoría Externa

Auditoría de los Estados Financieros de acuerdo a normas locales y/o internacionales de auditoría para cumplir con aspectos regulatorios o la presentación de los Estados Financieros en ante inversores y para la obtención de financiamiento.

Nuestra Experiencia en Agronegocios

27PricewaterhouseCoopers

Mercados de capitales

Oferta pública de acciones (OPA)•

Asegurar la correcta adopción •de principios contables internacionales (IFRS / US GAAP) para registración en los mercados internacionales de acciones.

Fusiones y adquisiciones

Identificación de potenciales •inversores

Due dilligence contable, •financiero, impositivo, laboral, legal y ambiental.

Asistencia en el proceso de •negociación

Reestructuración post-•negociación

Valuación – determinación del •valor subyacente del negocio

Soluciones Sustentables

Desarrollo de indicadores de •sustentabilidad (social, entorno y económico).

Créditos de Carbono•

Asesoramiento sobre •mecanismos para desarrollo limpio.

Estudios de reducción potencial •de emisiones.

Auditoría independiente de •informes de medio ambiente, sociales y de sustentabilidad.

Nuestra Experiencia en Agronegocios

28PricewaterhouseCoopers

Agribusiness Industries Leaders

Argentina - Buenos Aires Office

Mariano C. Tomatis+54 11 4850 - [email protected]

Argentina - Rosario Office

Gustavo H. Barrichi+54 341 426 - [email protected]

Brazil - São Paulo/Riberão Preto

José Rezende+55 11 3674 - [email protected]

United States Agribusiness Leader

William Coe+1 312 298 - [email protected]

29PricewaterhouseCoopers

©2010 Price Waterhouse & Co. S.R.L., Price Waterhouse & Co. Asesores de Empresas S.R.L. y PricewaterhouseCoopers Jurídico Fiscal S.R.L. All rights reserved. PricewaterhouseCoopers refers to the Argentine firms of Price Waterhouse & Co. S.R.L., Price Waterhouse & Co. Asesores de Empresas S.R.L. and PricewaterhouseCoopers Jurídico Fiscal S.R.L. or, as the context requires, the network of member firms of PricewaterhouseCoopers International Limited, each of which is a separate and independent legal entity.

pwc.com/ar