Arrendamiento Niff

6

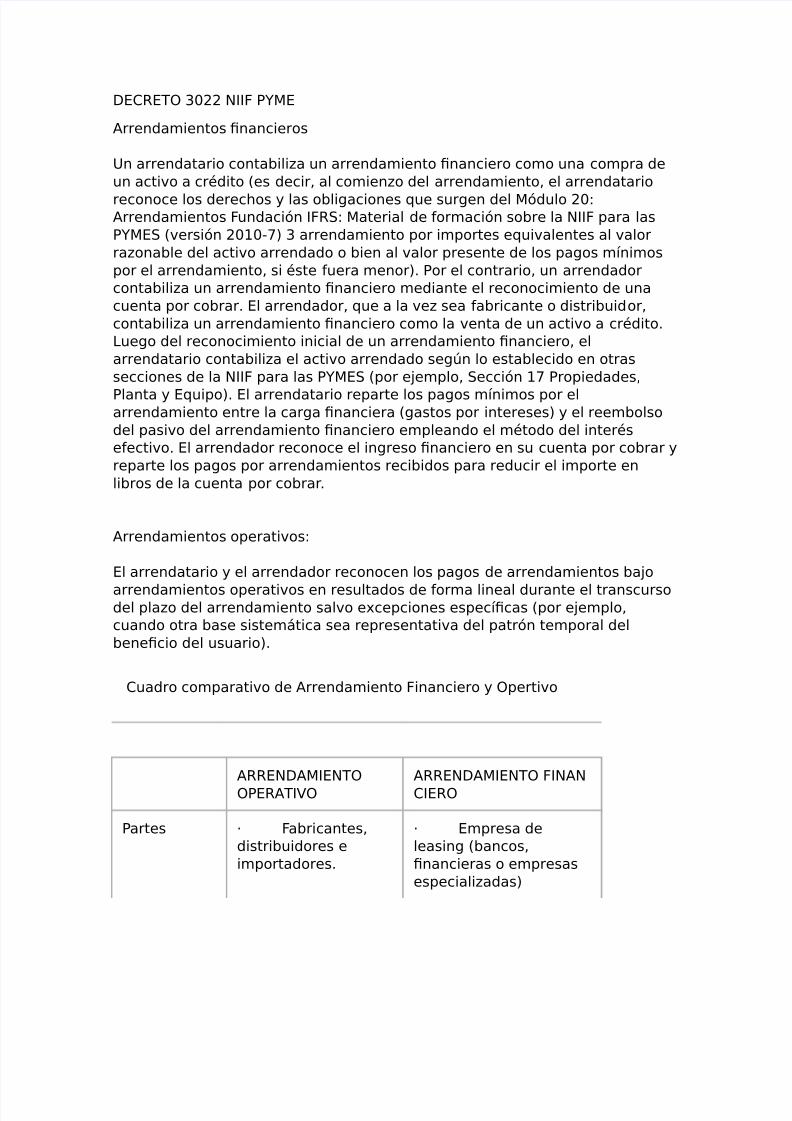

DECRETO 3022 NIIF PYME Arrendamientos fnancieros Un arrendatario contabii!a "n arrendamiento fnanciero como "na com#ra de "n acti$o a cr%dito &es decir' a comien!o de arrendamiento' e arrendatario reconoce os derec(os ) as obi*aciones +"e s"r*en de M,d"o 20- Arrendamientos F "ndaci,n IFR.- Materia de /ormaci,n sobre a NIIF #ara as PYME. &$ersi,n 2001 3 arrendamiento #or im#ortes e+"i$aentes a $aor ra!onabe de acti$o arrendado o bien a $aor #resente de os #a*os m4nimos #or e arrendamiento' si %ste /"era menor5 Por e contrario' "n arrendador contabii!a "n arrendamiento fnanciero mediante e reconocimiento de "na c"enta #or cobrar5 E arrendador' +"e a a $e! sea /abricante o distrib"idor' contabii!a "n arrendamiento fnanciero como a $enta de "n acti$o a cr%dito5 6"e*o de reconocimiento inicia de "n arrendamiento fnanciero' e arrendatario contabii!a e acti$o arrendado se*7n o estabecido en otras secciones de a NIIF #ara as PYME. &#or e8em#o' .ecci,n Pro#iedades' Panta ) E+"i#o5 E arrendatario re#arte os #a*os m4nimos #or e arrendamiento entre a car*a fnanciera &*astos #or intereses ) e reemboso de #asi$o de arrendamiento fnanciero em#eando e m%todo de inter%s e/ecti$o5 E arrendador reconoce e in*reso fnanciero en s" c"enta #or cobrar ) re#arte os #a*os #or arrendamientos recibidos #ara red"cir e im#orte en ibros de a c"enta #or cobrar 5 Arrendamientos o#erati$os- E arrendatario ) e arrendador reconocen os #a*os de arrendamientos ba8o arrendamientos o#erati$os en res"tados de /orma inea d"rante e transc"rso de #a!o de arrendamiento sa$o e9ce#ciones es#ec4fcas &#or e8em#o' c"ando otra base sistem:tica sea re#resentati$a de #atr,n tem#ora de benefcio de "s"ario5 C"adro com#arati$o de Arrendamiento Financiero ) O#erti$o ARRENDAMIENTO OPERATI;O ARRENDAMIENTO FINAN CIERO Partes < Fabricantes' distrib"idores e im#ortadores5 < Em#resa de easin* &bancos' fnancieras o em#resas es#eciai!adas

Transcript of Arrendamiento Niff

8/16/2019 Arrendamiento Niff

http://slidepdf.com/reader/full/arrendamiento-niff 1/6

DECRETO 3022 NIIF PYME

Arrendamientos fnancieros

Un arrendatario contabii!a "n arrendamiento fnanciero como "na com#ra de"n acti$o a cr%dito &es decir' a comien!o de arrendamiento' e arrendatario

reconoce os derec(os ) as obi*aciones +"e s"r*en de M,d"o 20-Arrendamientos F"ndaci,n IFR.- Materia de /ormaci,n sobre a NIIF #ara asPYME. &$ersi,n 2001 3 arrendamiento #or im#ortes e+"i$aentes a $aorra!onabe de acti$o arrendado o bien a $aor #resente de os #a*os m4nimos#or e arrendamiento' si %ste /"era menor5 Por e contrario' "n arrendadorcontabii!a "n arrendamiento fnanciero mediante e reconocimiento de "nac"enta #or cobrar5 E arrendador' +"e a a $e! sea /abricante o distrib"idor'contabii!a "n arrendamiento fnanciero como a $enta de "n acti$o a cr%dito56"e*o de reconocimiento inicia de "n arrendamiento fnanciero' earrendatario contabii!a e acti$o arrendado se*7n o estabecido en otrassecciones de a NIIF #ara as PYME. &#or e8em#o' .ecci,n Pro#iedades'

Panta ) E+"i#o5 E arrendatario re#arte os #a*os m4nimos #or earrendamiento entre a car*a fnanciera &*astos #or intereses ) e reembosode #asi$o de arrendamiento fnanciero em#eando e m%todo de inter%se/ecti$o5 E arrendador reconoce e in*reso fnanciero en s" c"enta #or cobrar )re#arte os #a*os #or arrendamientos recibidos #ara red"cir e im#orte enibros de a c"enta #or cobrar5

Arrendamientos o#erati$os-

E arrendatario ) e arrendador reconocen os #a*os de arrendamientos ba8o

arrendamientos o#erati$os en res"tados de /orma inea d"rante e transc"rsode #a!o de arrendamiento sa$o e9ce#ciones es#ec4fcas &#or e8em#o'c"ando otra base sistem:tica sea re#resentati$a de #atr,n tem#ora debenefcio de "s"ario5

C"adro com#arati$o de Arrendamiento Financiero ) O#erti$o

ARRENDAMIENTOOPERATI;O

ARRENDAMIENTO FINANCIERO

Partes < Fabricantes'distrib"idores eim#ortadores5

< Em#resa deeasin* &bancos'fnancieras o em#resases#eciai!adas

8/16/2019 Arrendamiento Niff

http://slidepdf.com/reader/full/arrendamiento-niff 2/6

Contract"aes

< Em#resaArrendataria

< Em#resa "s"aria

D"raci,n a 3 a=os Irre$ocabe #or ambas

#artesde contrato

Car:cter Re$ocabe #or earrendataria con#rea$iso5

Irre$ocabe #or ambas#artes

de contrato

Eecci,n Por a arrendatariaentre os +"e ten*a aarrendadora

Por a "s"aria enc"a+"ier /abricante odistrib"idor

de bien

Ti#o >ien standard o de"so com7n

>ien ca#ita o e+"i#o

de bien

Caidad >ienes n"e$os o"sados

.,o bienes n"e$os

de bien

Conser$aci,n )

mantenimiento de bien

Por c"enta de aem#resa arrendadora

Por c"enta de aem#resa "s"aria

Utii!aci,n 6imitada a "ndeterminado n7merode d4as?meses

Iimitada en c"anto an7mero de d4as?meses

de bien

F"nci,n Esenciamenteo#erati$a- "so debien' o/recer "nser$icio

O/recer "na t%cnica defnanciaci,n

de contrato

Amorti!aci,n En $arios contratoscon distintosarrendamientos

En "n soo contrato

de bien

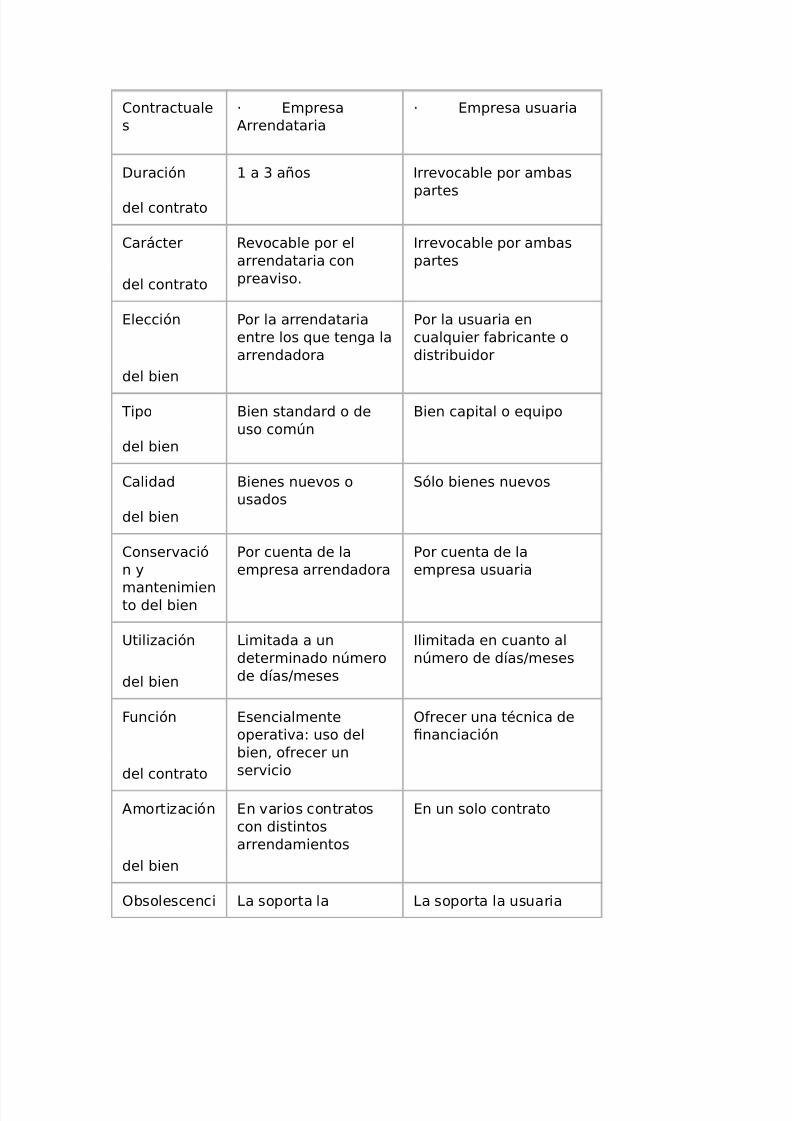

Obsoescenci 6a so#orta a 6a so#orta a "s"aria

8/16/2019 Arrendamiento Niff

http://slidepdf.com/reader/full/arrendamiento-niff 3/6

a arrendadora

Ries*os #araearrendadora

Ries*os t%cnicos )fnancieros

Ries*os fnancieros

Ries*os #araearrendatario

Nin*"no Ries*os t%cnicos

O#ciones No #re$istas Transmisi,n de a#ro#iedad de bien

Fac"tati$as

Iniciati$a Em#resa #rod"ctora oarrendadora

6a em#resa "s"aria' #oro *enera5

8/16/2019 Arrendamiento Niff

http://slidepdf.com/reader/full/arrendamiento-niff 4/6

@

8/16/2019 Arrendamiento Niff

http://slidepdf.com/reader/full/arrendamiento-niff 5/6

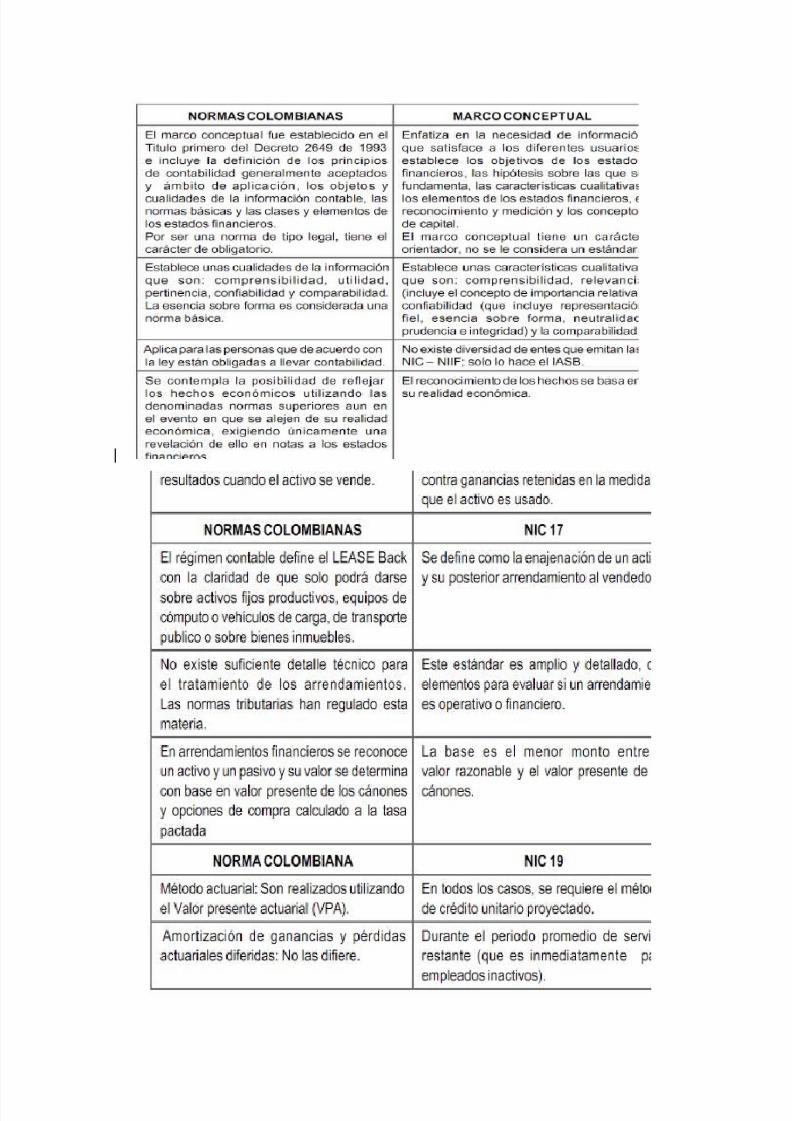

35 ARRENDAMIENTO.Pre#arado Por- B"sta$o D4a!Defnici,n- 6a .ecci,n 20 de doc"mento' es "na descri#ci,n cara de osre+"isitos #ara acasifcaci,n' +"e desde e #"nto de $ista contabe se re+"iere #ara +"e "narrendamientosea o#erati$o o fnanciero' siendo a m:s im#ortante ) no a 7nica' a e9tensi,n,trans/erencia de os benefcios ) ries*os in(erentes a bien de arrendador aarrendatario5Acance- As4 mismo' e doc"mento detaa os ti#os de contratos dearrendamiento a os+"e es a#icabe' +"edando #or /"era de acance' #or e8em#o' contratos dearrendamiento de e9#oraci,n de rec"rsos nat"raes' contratos de icencias#ara #e4c"ascinemato*r:fcas' etc5Casifcaci,n- Dentro de os criterios de casifcaci,n' as#ectos ca$es como e$aorra!onabe a a (ora de e$a"ar a o#ci,n de com#ra de acti$o' as4 como e$aor #resentede os c:nones de arrendamiento' son im#ortantes en e momento decasifcaci,n decontrato de arrendamiento5 6a norma' #"ede defnirse como detaada en esentido +"eNIFF #ara PYME. 1 PUCPe*a a estabecer a tasa de inter%s im#4cita en e arrendamiento #ara cac"are $aor#resente antes mencionado5Medici,n Inicia- A comien!o de arrendamiento fnanciero' e arrendatario'deber:reconocer s"s derec(os de "so &acti$os ) obi*aciones &#asi$os asociadas cone acti$o'a $aor ra!onabe de a #ro#iedad arrendada o e $aor #resente de os #a*os'e menor deos dos5Por s" #arte' e arrendador reconoce e acti$o ba8o arrendamiento ) o #resenta

como eneto de a in$ersi,n en e arrendamiento5Para e arrendamiento o#eraciona' e arrendatario reconoce e *asto inea ena #arteo#eraciona' e9c")endo costos de ser$icios adicionaes como se*"ros )mantenimiento5 Earrendador' reconoce e acti$o s"8eto a arrendamiento dentro de s" estado desit"aci,n

8/16/2019 Arrendamiento Niff

http://slidepdf.com/reader/full/arrendamiento-niff 6/6

fnanciera ) tambi%n os in*resos #rocedentes de este (ec(o econ,mico'i*"amente'sobre bases ineaes' sa$o +"e otra base sea re#resentati$a #ara estereconocimiento5Re$eaci,n- Tanto arrendador como arrendatario deben (acer "na serie dere$eacionesen ambos ti#os de contratos5 6as m:s destacadas' ) +"e a#ican en todas ascombinaciones son-&a Para cada case de acti$o' re$ear e im#orte neto en ibros5&b E tota de os #a*os /"t"ros a reai!ar ? recibir m4nimos de arrendamiento'casifcado #or #er4odos as45 A "n a=o' entre "n a=o ) cinco' ) a m:s de cinco5&c Una descri#ci,n *enera de os contratos de arrendamiento' inc")endo#osibes restricciones im#"estas o deri$adas de mismo5Otros As#ectos- Adicionamente' a norma da as #a"tas #ara e reconocimientocontabede contrato de arrendamiento en ambos casos' tanto #ara e arrendador como#ara earrendatario5 Estas #a"tas inc")en criterios de re$eaci,nFinamente' otras transacciones como e easebac son tratadas #or a norma )acara +"es" tratamiento contabe de#ende de ti#o de arrendamiento de +"e se (abe56a Norma 6oca5Dentro de s" estr"ct"ra' e Decreto 2GH de HH3 no (ace nin*"na re/erenciaa res#ecto56as #a"tas #ara a casifcaci,n' re*istro ) #resentaci,n de easin* en anormati$idadcoombiana' est:n dadas #or normas de car:cter fsca5 Para os casos dearrendador' asentidades a"tori!adas #ara reai!ar este ti#o de transacciones' se enc"entran$i*iadas #ora ."#erintendencia Financiera' entidad +"e dicta as re*"aciones en amateria5NIFF #ara PYME. 1 PUCPConc"si,n-En conc"si,n' se #"ede afrmar +"e en materia de arrendamientos' ser4anecesarioa8"star e decreto 2GH de HH3 inc")endo #"ntos de casifcaci,n'#resentaci,n )re$eaci,n de os arrendamientos fnancieros ) o#erati$os5