Inflación + Desarrollo. La inflación Argentina: un enfoque ...

Centro de Estudios de las Finanzas Públicas

LXII Legislatura

Cámara de Diputados

Palacio Legislativo de San Lázaro, septiembre de 2012

Comentarios al Informe sobre la Inflación Abril - Junio 2012

del Banco de México

CEFP / 018 / 2012

1 Centro de Estudios de las Finanzas Públicas

Índice Presentación ................................................................................................................................................................................................ 2 Comentarios al Informe sobre la Inflación Abril-Junio 2012 del Banco de México .................................................................................... 3 Introducción ................................................................................................................................................................................................ 3 1. Comportamiento de la Inflación ............................................................................................................................................................. 5 2. Impacto .................................................................................................................................................................................................... 8 3. Política Monetaria durante el Segundo Trimestre de 2012 .................................................................................................................. 12 4. Expectativa Inflacionaria y Económica .................................................................................................................................................. 14 5. Resumen ................................................................................................................................................................................................ 17 Fuentes de Información ............................................................................................................................................................................ 20

2

Presentación El Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados, como órgano de apoyo técnico, de carácter institucional y no

partidista, y en cumplimiento de su función de aportar elementos que apoyen el desarrollo de las tareas legislativas de las Comisiones, Grupos

Parlamentarios y Diputados, elaboró el presente documento “Comentarios al Informe sobre la Inflación Abril-Junio 2012 del Banco de México”.

Dicho documento describe la evolución de los precios de los bienes y servicios que integran el Índice Nacional de Precios al Consumidor (INPC)

que elabora el Instituto Nacional de Estadística y Geografía (INEGI) y que analiza el Banco Central en cumplimiento a lo previsto en el artículo 51

de la Ley del Banco de México, para enviarlo al Congreso de la Unión.

El documento se encuentra dividido en cinco apartados: comportamiento de la inflación, impacto de la misma, política monetaria durante el

segundo trimestre de 2012, expectativa inflacionaria y económica, así como un resumen.

El propósito del documento es contribuir al análisis de dicho Informe y coadyuvar al trabajo legislativo tanto en Comisiones, como para los

Diputados Federales en general.

3 Centro de Estudios de las Finanzas Públicas

Comentarios al Informe sobre la Inflación Abril-Junio 2012 del Banco de México1

Introducción

El Banco de México (Banxico) tiene, por mandato constitucional, el objetivo prioritario de procurar la estabilidad de precios, toda vez que la

inflación constituye un desequilibrio en los mercados caracterizado por el crecimiento continuo y generalizado de los precios de los bienes y

servicios, fenómeno que daña el poder adquisitivo de la moneda nacional y reduce la calidad de vida de la población. Con ese fin, Banxico aplica

su política monetaria2 utilizando el esquema de objetivos de inflación y, como su principal instrumento para contrarrestar las presiones

inflacionarias, a la tasa de interés interbancaria a un día (“tasa de fondeo bancario”) como la tasa de interés objetivo.

Las características fundamentales del esquema de objetivos de inflación son:

• Anuncio de metas explícitas de inflación;

• Análisis sistemático de la coyuntura económica y las presiones inflacionarias;

• Descripción de los instrumentos que utilizará la autoridad monetaria para lograr su objetivo;

• Una política de comunicación que promueva la transparencia, credibilidad y efectividad de la política monetaria.

El principal instrumento operacional de la política monetaria del Banco Central para contrarrestar las presiones inflacionarias es la tasa de

interés en operaciones de fondeo interbancario a un día, la cual tiene como finalidad mandar señales precisas a los mercados sobre el nivel

deseado de las condiciones monetarias.

1 JEL: D84, E31, E52, E58, P24. Palabras clave: Expectativas del sector privado, Inflación, Nivel de precios, Política monetaria. 2 Se entiende como política monetaria las acciones que instrumenta el Banco de México con la finalidad de promover la estabilidad del poder adquisitivo de la moneda del país.

4

Bajo el esquema de objetivos de inflación, Banxico restringirá las condiciones monetarias cuando detecte presiones de inflación provenientes por

el lado de la demanda ante una evolución desfavorable de ésta; en este caso, las presiones serían generalizadas y, de no ser contenidas con

oportunidad, podrían propiciar un repunte permanente en la inflación. Cuando las presiones inflacionarias derivan del lado de la oferta, éstas

suelen reflejar cambios en precios relativos, por lo que afectan la inflación temporalmente; en estos casos, se suele no contrarrestar dichas

presiones ya que sus efectos sobre la inflación son transitorios. No obstante, de existir un riesgo elevado de contaminación sobre las

expectativas inflacionarias o del proceso de determinación de otros precios o, bien, de que el balance de riesgos se deteriore significativamente,

la política monetaria deberá restringirse para evitarlo.

Banxico estableció que la meta de inflación anual del Índice Nacional de Precios al Consumidor (INPC) es de 3.0 por ciento, tomando en cuenta

un intervalo de variabilidad de más/menos un punto porcentual para acomodar cambios en los precios relativos derivados de las perturbaciones

a las que está sujeta la economía y a la relación poco precisa entre las acciones de política monetaria y sus resultados sobre la inflación.

El INPC es el indicador que emplea el Banco Central para medir, a través del tiempo, la variación de los precios de una canasta fija de bienes y

servicios representativa del consumo de los hogares;3 es decir, es el mecanismo que permite conocer la magnitud de los cambios económicos

procedentes del proceso inflacionario y comparar el poder de compra de la moneda nacional de un período a otro.

Ante la finalidad de alcanzar una mayor estabilidad en el nivel general de precios, Banxico debe reaccionar en forma oportuna a los cambios en

las variables económicas que pudieran traducirse en mayores niveles de inflación en el futuro. La necesidad de hacerlo y anticiparse así a

posibles aumentos de la inflación se debe a que los efectos de las acciones de política monetaria sobre la economía, y en particular sobre la

inflación, toman cierto tiempo en materializarse.

3 La cual está compuesta por 283 conceptos genéricos bajo la base segunda quincena de diciembre de 2010 = 100.

5 Centro de Estudios de las Finanzas Públicas

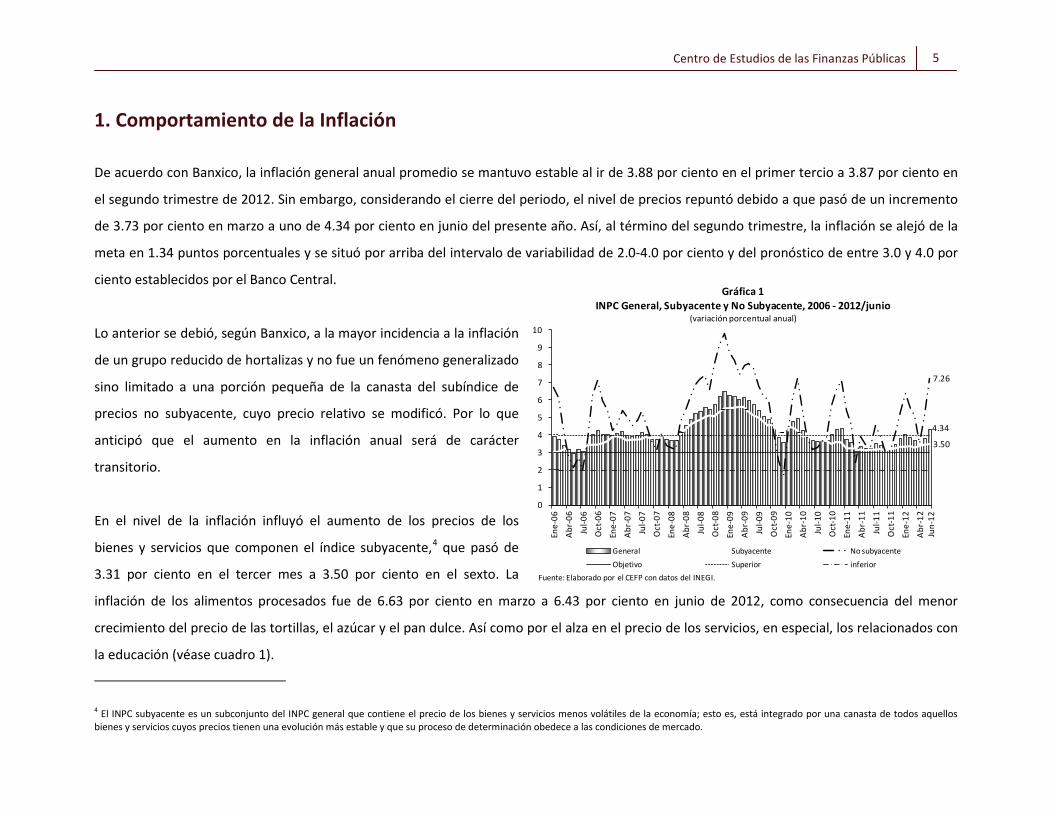

1. Comportamiento de la Inflación

De acuerdo con Banxico, la inflación general anual promedio se mantuvo estable al ir de 3.88 por ciento en el primer tercio a 3.87 por ciento en

el segundo trimestre de 2012. Sin embargo, considerando el cierre del periodo, el nivel de precios repuntó debido a que pasó de un incremento

de 3.73 por ciento en marzo a uno de 4.34 por ciento en junio del presente año. Así, al término del segundo trimestre, la inflación se alejó de la

meta en 1.34 puntos porcentuales y se situó por arriba del intervalo de variabilidad de 2.0-4.0 por ciento y del pronóstico de entre 3.0 y 4.0 por

ciento establecidos por el Banco Central.

Lo anterior se debió, según Banxico, a la mayor incidencia a la inflación

de un grupo reducido de hortalizas y no fue un fenómeno generalizado

sino limitado a una porción pequeña de la canasta del subíndice de

precios no subyacente, cuyo precio relativo se modificó. Por lo que

anticipó que el aumento en la inflación anual será de carácter

transitorio.

En el nivel de la inflación influyó el aumento de los precios de los

bienes y servicios que componen el índice subyacente,4 que pasó de

3.31 por ciento en el tercer mes a 3.50 por ciento en el sexto. La

inflación de los alimentos procesados fue de 6.63 por ciento en marzo a 6.43 por ciento en junio de 2012, como consecuencia del menor

crecimiento del precio de las tortillas, el azúcar y el pan dulce. Así como por el alza en el precio de los servicios, en especial, los relacionados con

la educación (véase cuadro 1).

4 El INPC subyacente es un subconjunto del INPC general que contiene el precio de los bienes y servicios menos volátiles de la economía; esto es, está integrado por una canasta de todos aquellos bienes y servicios cuyos precios tienen una evolución más estable y que su proceso de determinación obedece a las condiciones de mercado.

4.34

3.50

7.26

0

1

2

3

4

5

6

7

8

9

10

Ene-

06Ab

r-06

Jul-0

6O

ct-0

6En

e-07

Abr-

07Ju

l-07

Oct

-07

Ene-

08Ab

r-08

Jul-0

8O

ct-0

8En

e-09

Abr-

09Ju

l-09

Oct

-09

Ene-

10Ab

r-10

Jul-1

0O

ct-1

0En

e-11

Abr-

11Ju

l-11

Oct

-11

Ene -

12Ab

r-12

General Subyacente No subyacente

Objetivo Superior inferior

Gráfica 1INPC General, Subyacente y No Subyacente, 2006 - 2012/junio

(variación porcentual anual)

Fuente: Elaborado por el CEFP con datos del INEGI.

Jun-

12

6

También incidió en el nivel de precios el incremento de las

cotizaciones de las frutas y verduras (especialmente el jitomate y el

tomate verde) que transitó de una caída de 5.05 por ciento en el

tercer mes a un aumento de 12.75 por ciento en el sexto. Así como por

la menor expansión del precio de los energéticos y tarifas autorizadas

por el Gobierno, que pasó de 5.16 a 5.02 por ciento, en el periodo

señalado. En tanto que la variación del índice de los pecuarios se

redujo al ir de 12.12 a 10.37 por ciento (en particular el pollo y el

huevo observaron la misma tendencia en ese periodo). Con lo cual la

inflación en el subíndice no subyacente5 del INPC repuntó al pasar de

5.12 por ciento en marzo a 7.26 por ciento en junio (véase Cuadro 1).

De acuerdo con la incidencia de los componentes del INPC,6 del 4.34 por ciento de la inflación general en el sexto mes de 2012, 2.73 pp (62.89%

de la inflación general) provinieron de la parte subyacente, que comprende mercancías y servicios; entretanto, 1.61 pp (37.11%) de la no

subyacente que comprende los productos agropecuarios, los energéticos y las tarifas autorizadas por el gobierno.

Adicionalmente, el Banco de México enfatizó el entorno interno y externo bajo el cual evolucionó la inflación. En lo interno, resaltó que durante

el segundo trimestre de 2012, no ha habido presiones inflacionarias asociadas a los costos laborales unitarios debido a que ésta continuó

presentando una tendencia decreciente, mientras que la productividad media de la mano de obra mantuvo su tendencia creciente: ello pese a

5 El INPC no subyacente es un subconjunto del INPC general que contiene el precio de los bienes y servicios que tienen un comportamiento caracterizado por la volatilidad o por influencias estacionales. Tal es el caso de los productos agropecuarios que son afectados por factores climatológicos; o bien, por decisiones administrativas como es el caso de los bienes y servicios administrados y concertados, por ejemplo la tenencia y la gasolina. La evolución del precio de dichos bienes tienden a reflejar perturbaciones que no necesariamente son indicativas de la trayectoria de mediano plazo de la inflación ni de la postura de la política monetaria. 6 La incidencia se refiere a la contribución en puntos porcentuales de cada componente del INPC a la inflación general.

Mar.-2012 Abr.-2012 May.-2012 Jun.-2012 I/2012 II/2012INPC 3.73 3.41 3.85 4.34 3.88 3.87

Subyacente 3.31 3.39 3.48 3.50 3.34 3.46Mercancías 4.51 4.48 4.50 4.66 4.63 4.55

Alimentos, Bebidas y Tabaco 6.63 6.42 6.32 6.43 7.03 6.39Tortil la de Maíz 14.16 12.45 11.82 12.12 17.01 12.13Azúcar 16.41 11.89 11.66 10.26 17.69 11.27Pan Dulce 11.98 11.71 10.00 7.79 11.64 9.81

Mercancías no Alimenticias 2.89 3.00 3.11 3.29 2.81 3.13Servicios 2.32 2.48 2.63 2.54 2.28 2.55

Vivienda 1.94 1.90 1.86 1.85 1.97 1.87Educación (Colegiaturas) 4.38 4.33 4.53 4.62 4.37 4.49Otros Servicios 2.14 2.57 2.88 2.67 2.01 2.71

Servicio de Telefonía Móvil -15.98 -8.26 -6.83 -11.87 -15.07 -8.99No Subyacente 5.12 3.49 5.15 7.26 5.68 5.27

Agropecuarios 5.06 0.86 5.60 11.29 5.97 5.80Frutas y Verduras -5.05 -13.50 -2.14 12.75 -3.10 -1.69Pecuarios 12.12 11.58 10.79 10.37 12.46 10.91

Huevo 12.01 11.98 7.30 5.90 16.49 8.39Pollo 11.05 9.04 8.63 6.91 10.78 8.19

Energéticos y Tarifas Aut. por Gobierno 5.16 5.00 4.89 5.02 5.52 4.97Energéticos 7.65 7.52 7.65 7.87 7.88 7.68Tarifas Autorizadas por Gobierno 0.61 0.55 0.33 0.30 1.25 0.39

Fuente: Elaborado por el CEFP con datos de Banxico e INEGI.

Cuadro 1Índice Nacional de Precios al Consumidor y Componentes

(variación porcentual anual)

Concepto PromedioMensual

7 Centro de Estudios de las Finanzas Públicas

que se ha estrechado la holgura existente en el mercado laboral. En tanto que el ingreso promedio real de los trabajadores continuó

disminuyendo. Si bien dicha situación libera presiones sobre el nivel inflacionario, propicia una menor dinámica de la demanda interna. En tanto

que las tasas de desocupación, de ocupación en el sector informal y de subocupación permanecen en niveles superiores a los observados antes

de 2008 y no muestran una tendencia clara a la baja. Asimismo, aunque el índice de la confianza del consumidor presentó una mejoría

recientemente, éste aún se mantiene en niveles inferiores a los registrados a finales de 2007; y si bien la evolución de la inversión fija bruta

continuó recuperándose, perdió dinamismo.

Además, el Banco Central resaltó que, aunque la brecha del producto prácticamente se ha cerrado al situarse en niveles cercanos a cero,

diversos indicadores relacionados con el uso de los recursos productivos sugieren que no hay presiones sobre los precios en los mercados de

insumos (laboral y crediticio) y que tampoco se aprecian presiones de demanda sobre las cuentas externas del país ni sobre los precios de la

economía. Así, las remesas familiares se mantienen en niveles menores a los observados a mediados de 2008. En lo que toca a la evolución del

financiamiento total al sector privado no financiero, éste continuó creciendo; mientras que el financiamiento interno de las empresas privadas

no financieras y el crédito a los hogares continuaron expandiéndose a un ritmo similar que el del trimestre previo.

En el contexto externo, la economía mundial se deterioró durante el trimestre que se analiza; la volatilidad en los mercados financieros

internacionales aumentó ante el recrudecimiento de las dificultades de refinanciamiento de deuda soberana (debido a la falta de soluciones

definitivas), y del sistema bancario en diversos países de la zona del euro; así como por la atonía en la actividad de las principales economías de

la región. Lo que implicó un incremento importante en los indicadores de riesgo crediticio y en el de las presiones en el fondeo de los bancos;

una fuerte depreciación del euro frente a las principales monedas, en particular frente al dólar; y un aumento en el riesgo de contagio a los

mercados financieros internacionales; lo que significó una elevación en la volatilidad de los flujos de capital hacia las economías emergentes que

afectó sus mercados cambiarios y financieros. Bajo este panorama, el ritmo de crecimiento de un número considerable de economías

emergentes (destacando China, India y Brasil) se desaceleró de manera importante ante el debilitamiento de su demanda interna y de sus

exportaciones.

8

En este ambiente, los precios internacionales de la mayoría de las materias primas disminuyeron, con excepción de algunos granos; por lo que se

anticipa que, en muchos países, los niveles de inflación en 2012 y 2013 serán menores a los observados en 2011. Lo que ha dado lugar a un

relajamiento de la política monetaria en las principales economías avanzadas y en un gran número de las emergentes, y se prevé que se adopten

posturas monetarias aún más acomodaticias en la segunda parte del año.

Por otra parte, el crecimiento económico de los Estados Unidos ha sido más moderado de lo anticipado ante el menor dinamismo de la

producción industrial, la debilidad de los principales componentes de su demanda agregada, la lenta recuperación de su mercado laboral y del

deterioro de la confianza de los hogares, que todavía se encuentran en un proceso de reducción de su endeudamiento; a lo que se le puede

agregar la incertidumbre sobre la sostenibilidad de las finanzas públicas ante la falta de acuerdos políticos para garantizarla.

2. Impacto

El precio de la canasta básica, que incluye productos indispensables en el

consumo de la familia (en los rubros de alimentos y bebidas, vivienda,

servicios de salud, educación, muebles y transporte), la cual representa

poco más de una tercera parte del índice general, repuntó al pasar de

5.51 por ciento en marzo a 5.81 por ciento en junio de 2012. Se aprecia

que se mantiene por arriba de la inflación general desde julio de 2011

(teniendo 12 meses consecutivos), como se observa en la gráfica 2.

Aunque cabe señalar que la incidencia de la canasta básica sobre la

inflación general se redujo; mientras que en el tercer mes contribuyó con

1.92 pp y representó 51.40 por ciento de la inflación general, para junio

participó con 1.99 pp o 45.98 por ciento de ésta.

4.34

5.81

8.54

0

1

2

3

4

5

6

7

8

9

10

11

Ene-

06

Ago-

06

Mar

-07

Oct

-07

May

-08

Dic-

08

Jul-0

9

Feb-

10

Sep-

10

Abr-

11

Nov-

11

Jun-

12

General Canasta Básica Alimentos

Gráfica 2INPC General, Canasta Básica y Alimentos,1 2006 - 2012/junio

(variación porcentual anual)

1/ Base segunda quincena de diciembre de 2010 = 100. Fuente: Elaborado por el CEFP con datos del INEGI.1/ Base segunda quincena de diciembre de 2010 = 100. Fuente: Elaborado por el CEFP con datos del INEGI.

9 Centro de Estudios de las Finanzas Públicas

En lo que toca a la inflación en el rubro de los alimentos, que incluye tanto productos procesados como agropecuarios, ésta aumentó, ya que

mientras que en marzo fue de 6.35 por ciento, para junio de 2012 se ubicó en 8.54 por ciento. Se aprecia que la inflación de los alimentos se ha

mantenido por arriba de la inflación general desde abril de 2011 (llevando 15 meses consecutivos). En este caso, la incidencia de los alimentos

sobre la inflación general se amplió debido a que mientras que en el tercer mes contribuyó con 1.31 pp de la inflación general, lo que representó

el 35.12 por ciento de ésta última, para junio participó con 1.77 pp y constituyó el 40.71 por ciento de la inflación general.

Otra forma de establecer el impacto que ha tenido el incremento del precio de los bienes y servicios es determinando el poder de compra del

salario; esto es, midiendo la cantidad de un bien que se puede adquirir con éste. Para comprobar si ha perdido o ganado poder de compra, se

compara la cantidad de un bien que puede adquirirse con un salario de un periodo a otro.

Como ejemplo, se observa que, mientras que en marzo con un salario mínimo

general (SMG) de 60.50 pesos por día se podían comprar 6.11 kilogramos de

tortillas en el supermercado, para junio, con ese mismo SMG se podía adquirir

sólo 5.55 kilogramos, lo que implicó una reducción de 0.56 kilogramos de dicho

bien. En el caso de la adquisición de frijol negro, la disminución fue de 0.45

kilogramos; la de arroz, de 0.49 kilogramos; y la de carne de res, de 0.08

kilogramos; en tanto que se dejó de comprar poco más de media lata de

sardina (0.69 de lata). En lo que concierne al pan dulce y la carne de cerdo se

mantuvo la cantidad adquirida (12.10 piezas y 0.89 kilogramos,

respectivamente). Entretanto, aumentó la cantidad comprada de cebolla,

huevo rojo y café soluble en 1.40 kilogramos, 1.06 kilogramos y 0.24 frascos (de

100 gramos), respectivamente.

Jun. 2012Mar. 2012

0123456789

101112131415

Pan

dulc

e

Cebo

lla

Tort

illa

de m

aíz

Arro

z Mor

elos

Frijo

l neg

ro

Huev

o ro

jo

Café

solu

ble

Carn

e de

cerd

o

Carn

e de

res

Sard

ina

12.1

0

13.7

5

5.55

4.06

2.43

3.58

1.69

0.89

0.68 3.

34

12.1

0

12.3

5

6.11

4.55

2.88

2.52

1.46

0.89

0.76

4.03

Gráfica 3Poder de Compra del SMG,1, 2 Mar. - Jun. 2012

(unidades por SMG)

1/ SMG: salario mínimo general.2/ Precios de la canasta básica tomados de la Dirección General de Abasto, Comercio y Distribución, con base a lainformación recabada en tres lugares de distribución (Soriana, Comercial Mexicana y Wal-Mart).Fuente: Elaborado por el CEFP con datos de la Conasami y la Dirección General de Abasto, Comercio yDistribución de la Secretaría de Desarrollo Económico del Gobierno del D.F.

10

A manera de muestra, el cuadro 2 presenta 23 productos seleccionados de la canasta básica que incluye, entre otros bienes, atún, azúcar y leche,

así como el monto monetario que se requería para comprar una unidad de cada bien de dicha cesta. Así, cuando en diciembre de 2011 se

necesitaban 581.40 pesos para adquirirla, en junio de 2012 se requerían 519.40 pesos, lo que implicó una disminución de 10.66 por ciento en

dicho periodo. Cabe señalar que el SMG aumentó 4.20 por ciento al pasar de 58.06 pesos por día en diciembre de 2011 a 60.50 pesos en junio de

2012. Por lo que para comprar la cesta mencionada en diciembre de 2011 se necesitaban 10.01 SMG y, para el sexto mes de 2012, se requirieron

8.59 SMG; lo que muestra que el salario ganó poder adquisitivo de acuerdo con dicha cesta.

Sin embargo, si se hace la comparación de diciembre de 2005 con junio de 2012 se aprecia que el SMG mantiene una pérdida acumulada de su

poder adquisitivo; basta observar que, mientras que en diciembre de 2005 se necesitaban 358.97 pesos (7.93 SMG) para adquirir la cesta

mencionada, ahora se requieren 519.40 pesos (8.59 SMG). Lo que se explica a que el valor de la cesta ha aumentado 44.69 por ciento y el SMG

sólo lo ha hecho en 33.73 por ciento en dicho periodo.

Precio

(Pesos/unidad)

Unidades consumidas

con 1 SMG

Precio

(Pesos/unidad)

Unidades consumidas

con 1 SMG

Precio

(Pesos/unidad)

Unidades consumidas

con 1 SMG

Precio

(Pesos/unidad)

Unidades consumidas

con 1 SMG

Precio

(Pesos/unidad)

Unidades consumidas

con 1 SMG

Precio

(Pesos/unidad)

Unidades consumidas

con 1 SMG

Precio

(Pesos/unidad)

Unidades consumidas

con 1 SMG

Precio

(Pesos/unidad)

Unidades consumidas

con 1 SMG

Pan dulce Pieza 3.10 14.59 3.10 15.18 4.30 11.37 4.00 12.71 4.00 13.30 6.00 9.30 6.00 9.68 5.00 12.10 61.29 -16.67Pan de caja (680 grs.) Bimbo Paquete 14.55 3.11 15.30 3.08 22.60 2.16 22.60 2.25 22.60 2.35 19.05 2.93 24.00 2.42 24.00 2.52 64.95 0.00Tortil la de maíz (del super) Kilogramo 5.00 9.05 5.00 9.41 5.80 8.43 5.80 8.77 6.90 7.71 7.50 7.44 8.50 6.83 10.90 5.55 118.00 28.24Arroz Morelos Kilogramo 8.34 5.42 10.89 4.32 11.80 4.14 17.20 2.96 18.60 2.86 15.50 3.60 22.45 2.59 14.90 4.06 78.66 -33.63Frijol negro Veracruz Kilogramo 14.90 3.04 11.40 4.13 17.20 2.84 19.90 2.55 24.60 2.16 27.70 2.01 25.20 2.30 24.90 2.43 67.11 -1.19Aguacate hass Kilogramo 12.75 3.55 21.50 2.19 24.95 1.96 21.40 2.38 26.90 1.98 29.90 1.87 23.50 2.47 29.65 2.04 132.55 26.17Calabacita Kilogramo 9.40 4.81 10.80 4.36 17.45 2.80 15.50 3.28 27.00 1.97 13.50 4.13 24.90 2.33 9.95 6.08 5.85 -60.04Cebolla Kilogramo 7.03 6.44 15.90 2.96 12.95 3.77 11.90 4.27 12.50 4.26 11.90 4.69 12.45 4.66 4.40 13.75 -37.41 -64.66Col Kilogramo 3.95 11.45 3.40 13.84 6.95 7.03 4.80 10.59 10.00 5.32 7.90 7.06 6.50 8.93 3.95 15.32 0.00 -39.23Nopal Kilogramo 9.95 4.55 10.90 4.32 15.90 3.07 16.90 3.01 13.90 3.83 14.90 3.74 16.50 3.52 9.90 6.11 -0.50 -40.00Jitomate Kilogramo 9.40 4.81 26.50 1.78 19.45 2.51 21.80 2.33 19.00 2.80 16.50 3.38 10.90 5.33 12.45 4.86 32.45 14.22Tomate verde Kilogramo 9.40 4.81 18.90 2.49 12.85 3.80 25.90 1.96 16.00 3.32 16.90 3.30 17.45 3.33 19.20 3.15 104.26 10.03Pollo entero Kilogramo 19.50 2.32 20.80 2.26 22.50 2.17 26.50 1.92 29.50 1.80 29.90 1.87 33.00 1.76 18.90 3.20 -3.08 -42.73Carne de cerdo Kilogramo 41.90 1.08 46.50 1.01 70.50 0.69 72.00 0.71 72.50 0.73 59.00 0.95 64.00 0.91 67.90 0.89 62.05 6.09Carne de res Kilogramo 71.50 0.63 64.10 0.73 75.00 0.65 72.00 0.71 75.00 0.71 76.50 0.73 88.45 0.66 89.00 0.68 24.48 0.62Aceite 1-2-3 Litro 13.30 3.40 17.00 2.77 27.30 1.79 24.30 2.09 23.00 2.31 19.40 2.87 25.70 2.26 25.20 2.40 89.47 -1.95Atún Lata 7.50 6.03 8.10 5.81 8.10 6.03 10.70 4.75 11.00 4.84 9.65 5.78 11.00 5.28 11.40 5.31 52.00 3.64Azúcar Kilogramo 9.70 4.66 12.50 3.76 11.30 4.33 11.00 4.62 24.00 2.22 19.00 2.94 23.00 2.52 19.30 3.13 98.97 -16.09Café soluble Nescafé (100 grs.) Frasco 24.20 1.87 24.20 1.94 25.60 1.91 29.90 1.70 30.00 1.77 34.00 1.64 41.50 1.40 35.70 1.69 47.52 -13.98Huevo Bachoco rojo (18 piezas) Caja 15.00 3.02 16.46 2.86 19.70 2.48 29.60 1.72 29.00 1.83 18.00 3.10 28.00 2.07 16.90 3.58 12.67 -39.64Leche en polvo Nido (360 grs.) Lata 28.00 1.62 28.60 1.65 36.60 1.34 37.40 1.36 37.00 1.44 41.00 1.36 38.10 1.52 35.70 1.69 27.50 -6.30Leche pasteurizada Lala Litro 8.70 5.20 9.20 5.11 11.00 4.44 11.50 4.42 11.90 4.47 11.70 4.77 12.20 4.76 12.10 5.00 39.08 -0.82Sardina Lata 11.90 3.80 9.50 4.95 11.30 4.33 13.40 3.79 14.70 3.62 19.00 2.94 18.10 3.21 18.10 3.34 52.10 0.00

Suma 358.97 410.55 491.10 526.00 559.60 524.40 581.40 519.40 44.69 -10.66Salario Mínimo General 45.24 47.05 48.88 50.84 53.19 55.77 58.06 60.50 33.73 4.20Número de SMG para adquirir la cesta de bienes 7.93 8.73 10.05 10.35 10.52 9.40 10.01 8.59

2/ De 2005 a 2010, precios a l mes de diciembre de cada año.

1/ Precios de la canasta bás ica de la Dirección Genera l de Abasto, Comercio y Dis tribución, con base a la información recabada en tres lugares de dis tribución (Soriana, Comercia l Mexicana y Wal -Mart). http://www.sedecodf.gob.mx/sedeco/index.php/es/indicadores-economicos/cansta-bas ica-2012.html (25 de agosto de 2012).

Fuente: Elaborado por el CEFP con datos de la Comis ión Nacional de los Sa larios Mínimos y la Di rección Genera l de Abasto, Comercio y Dis tribución de la Secretaría de Desarrol lo Económico.

Unidad de medida

2006 2007 2008 2009 2011 2012/junio

Cuadro 2

Producto

2005

Precios1 de Algunos Bienes Seleccionados de la Canasta Básica, 2005-2012/junio2

2010Jun. 2012 / Dic. 2005

Jun. 2012 / Dic. 2011

11 Centro de Estudios de las Finanzas Públicas

Otro modo de observar el impacto de la inflación es a través del valor real del peso. El valor real del peso hace referencia al poder adquisitivo o

de compra de la moneda y se refiere a la relación existente entre la unidad monetaria y la cantidad de bienes que se puede obtener con ella;

éste se obtiene como [(1/INPC) x 100], lo que expresa una relación recíproca

con el INPC en relación a su año base. Así, sería igual a la capacidad que tiene

una unidad monetaria o el dinero, a lo largo del tiempo, para adquirir una

determinada cantidad de bienes o servicios de un año en particular.

Por ejemplo, utilizando el INPC y haciendo que el año base del índice sea el

primer mes de 2005=100 para una comparación sencilla, se observa que una

canasta determinada en enero de 2005 se podía comprar con un peso; ahora,

a junio de 2012, con un peso sólo se puede adquirir 74 centavos de esa

canasta, lo que ha implicado una pérdida acumulada del poder adquisitivo del

peso de 25.64 por ciento en esos siete años. En la gráfica 4 se observa una

tendencia descendente del valor real del peso, por lo que cada vez se puede

adquirir menos de esa canasta. Esto ha implicado que, pese a que se ha

estabilizado la evolución de la inflación, se mantiene el detrimento del poder

adquisitivo del peso.

Ahora, aplicando el mismo ejercicio con relación a varios productos

seleccionados de la canasta básica como la tortilla de maíz, el frijol, el huevo,

la leche pasteurizada y el jitomate, se aprecia en la gráfica 5, un continuo

deterioro del poder de compra de la moneda nacional con relación a dichos

productos. Con la tortilla de maíz, el peso tuvo una pérdida acumulada entre

0.530.44

0.640.69

0.56

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

Ene-

05

Jun-

05

Nov-

05

Abr-

06

Sep-

06

Feb-

07

Jul-0

7

Dic-

07

May

-08

Oct

-08

Mar

-09

Ago-

09

Ene-

10

Jun-

10

Nov-

10

Abr-

11

Sep-

11

Feb-

12

Tortilla de maíz Frijol Huevo Leche past. y fresca Jitomate

Gráfica 5Valor Real de un Peso Respecto a Productos Seleccionados, 2005 - 2012/junio

(peso a precios constantes1)

1/ Año base enero de 2005=100.Fuente: Elaborado por el CEFP con datos de INEGI.

Jun-

120.

74

0.70

0.75

0.80

0.85

0.90

0.95

1.00

Ene-

05Ab

r-05

Jul-0

5O

ct-0

5En

e-06

Abr-

06Ju

l-06

Oct

-06

Ene-

07Ab

r-07

Jul-0

7O

ct-0

7En

e-08

Abr-

08Ju

l-08

Oct

-08

Ene-

09Ab

r-09

Jul-0

9O

ct-0

9En

e-10

Abr-

10Ju

l-10

Oct

-10

Ene-

11Ab

r-11

Jul-1

1O

ct-1

1En

e-12

Abr-

12

1/ Peso deflactado con el Índice Nacional de Precios al Consumidor (INPC), año base enero de 2005=100.Fuente: Elaborado por el CEFP con datos de INEGI.

Gráfica 4Valor Real de un Peso, 2005 - 2012/junio

(peso a precios constantes1)

1.00

Jun-

12

12

enero de 2005 y junio de 2012 de 47.57 por ciento; con el frijol, la pérdida fue de 56.15 por ciento; con el huevo, de 44.11 por ciento; con la

leche pasteurizada y fresca, de 31.24 por ciento; y con el jitomate, de 45.37 por ciento. Lo anterior repercute sobre los ingresos de la población,

principalmente los que ganan menos y que dedican la mayor proporción de sus recursos a la adquisición de bienes de consumo.

3. Política Monetaria durante el Segundo Trimestre de 2012 En el periodo abril-junio de 2012, Banxico no realizó cambios en su política monetaria y mantuvo en 4.50 por ciento la tasa de interés en

operaciones de fondeo interbancario a un día (tasa de interés objetivo) al cierre de junio de 2012; lo anterior, con la finalidad de alcanzar su

objetivo inflacionario de 3.0 por ciento.

Dicha acción obedeció a que, a pesar de que la brecha del producto prácticamente se ha cerrando, la evolución de diversos indicadores sugieren

que no hay presiones sobre los precios en los mercados de insumos (laboral y crediticio) y no se aprecian presiones de demanda sobre las

cuentas externas del país ni sobre los precios de la economía.

El diferencial entre el nivel de la tasa de interés objetivo de México y la de Estados Unidos se mantuvo. La Reserva Federal de la Unión Americana

conservó su tasa (tasa de fondos federales) en un rango de entre 0.0 y 0.25 por ciento hasta el 30 de junio de 2012 (véase Gráfica 6). Sin

embargo, como lo reconoce el Banco Central, a pesar de que las tasas de interés nacionales tuvieron un desempeño favorable (dado que las de

plazos cortos permanecieron estables y las de mayor plazo continuaron presentando una tendencia a la baja), los diferenciales de tasas de

interés de largo plazo entre México y Estados Unidos se mantuvieron en niveles mayores a los observados hasta antes de la segunda mitad de

2011.

13 Centro de Estudios de las Finanzas Públicas

Por su parte, el tipo de cambio spot registró volatilidad en su cotización en el

periodo de análisis ante las condiciones en el mercado financiero

internacional; por lo que el tipo de cambio se depreció 4.19 por ciento al

cerrar en 13.34 pesos por dólar (ppd) el 29 de junio de 2012, esto es 0.54 ppd

más con relación a su valor de cierre en marzo (12.80 ppd).

Ante el entorno de elevada volatilidad cambiaria, el mecanismo de subastas

diarias de dólares con precio mínimo se activó en dos ocasiones, con lo cual

se asignó un monto total de 365 millones de dólares en el segundo trimestre

de 2012; mientras que en el trimestre anterior no hubo asignación. Además,

las reservas internacionales pasaron de 150 mil 264.1 millones de dólares en

marzo a 157 mil 337.3 millones de dólares en junio de 2012, lo que implicó

un incremento de 7 mil 73.2 millones de dólares por ese concepto.

Es preciso comentar que la Junta de Gobierno del Banco de México, en su reunión del pasado 20 de julio de 2012, decidió mantener la tasa de

interés interbancaria en 4.50 por ciento. De acuerdo con el Banco Central, la inflación general repuntó en junio como consecuencia del aumento

en el precio relativo de un grupo reducido de hortalizas y cuyo efecto anticipa sea transitorio. Señaló que si bien la inflación de los servicios, que

es la que mejor refleja los determinantes domésticos que afectan a la inflación, se mantuvo en niveles bajos, se observó un aumento en el precio

relativo de las mercancías respecto del de los servicios, en congruencia con los ajustes cambiarios que tuvieron lugar en los meses previos. Sin

embargo, el Banco Central prevé que dichos ajustes no propiciarán efectos de segundo orden en el proceso de formación de precios en la

economía, permaneciendo las expectativas de inflación ancladas. Ello debido a la tendencia descendente de los costos unitarios de la mano de

obra, de mayores niveles de competencia en algunos sectores y de la apreciación de la moneda nacional que tuvieron lugar en abril y mayo

pasados.

0

1

2

3

4

5

6

7

8

9

02/0

1/08

17/0

2/08

03/0

4/08

19/0

5/08

04/0

7/08

19/0

8/08

04/1

0/08

19/1

1/08

04/0

1/09

19/0

2/09

06/0

4/09

22/0

5/09

07/0

7/09

22/0

8/09

07/1

0/09

22/1

1/09

07/0

1/10

22/0

2/10

09/0

4/10

25/0

5/10

10/0

7/10

25/0

8/10

10/1

0/10

25/1

1/10

10/0

1/11

25/0

2/11

12/0

4/11

28/0

5/11

13/0

7/11

28/0

8/11

13/1

0/11

28/1

1/11

13/0

1/12

28/0

2/12

14/0

4/12

30/0

5/12

México

Estados Unidos

1

2

Gráfica 6Tasa de Interés Objetivo, México y Estados Unidos, 2008 - 2012/junio

(por ciento anual, diario)

30/0

6/12

1/ Del 2 al 20 de enero de 2008, corresponde a la tasa de fondeo bancario, promedio ponderado. A partir del 21 de enero de 2008 corresponde a la tasa de interés en operaciones de fondeo bancario a un día como meta establecida por Banxico. 2/ Tasa de Fondos Federales, EU: a partir del 16 de diciembre de 2008, la FED estableció un rango objetivo de 0.00-0.25 por ciento para la tasa de interés; en este caso, se considera el valor máximo. Fuente: Elaborado por el CEFP con datos del Banxico y del Federal Reserve Bank of St. Louis Missouri, EU.

14

Por lo anterior, el Banco Central exteriorizó que continuará vigilando estrechamente el comportamiento de los determinantes de la inflación y

así ajustar la postura de política monetaria para hacerla más o menos restrictiva dependiendo del comportamiento de dichos factores. Lo

anterior, con la finalidad de procurar en todo momento la convergencia de la inflación con su objetivo permanente de 3.0 por ciento.

4. Expectativa Inflacionaria y Económica

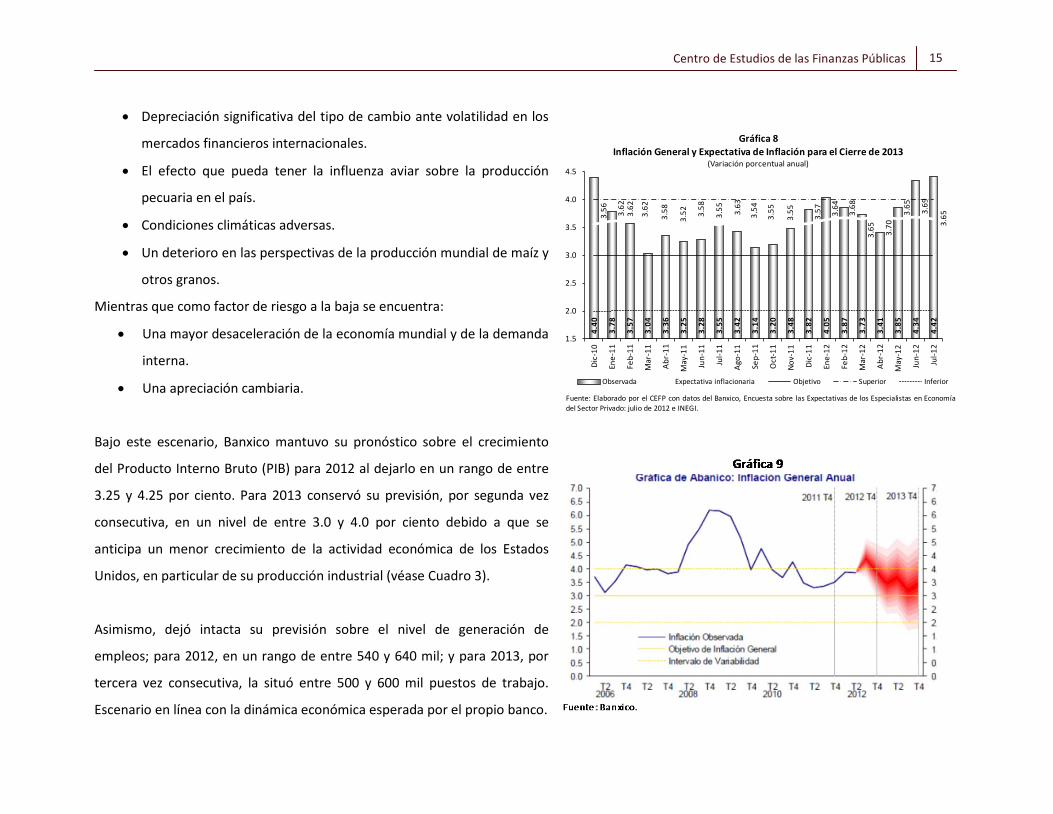

En la Encuesta Sobre las Expectativas de los Especialistas en Economía del Sector Privado de julio de 2012 del Banco de México se anticipa, para

el cierre de 2012, una inflación anual de 3.91 por ciento, cifra que es superior a la prevista en marzo (3.78%) y mayor a la pronosticada en la

encuesta de septiembre de 2011 de 3.63 por ciento, cuando resultó ser la estimación más baja para ese año (véase Gráfica 7). El sector privado

pronostica que, para el cierre de 2013, la inflación anual será de 3.65 por ciento, igual a la que auguraba en marzo (véase Gráfica 8),

manteniéndose la expectativa inflacionaria para dicho año.

Asimismo, la estimación de la inflación promedio anual para el mediano

plazo (periodo 2013-2016) fue de 3.58 por ciento y para el largo plazo

(periodo 2017-2020) de 3.45 por ciento; por lo que la expectativa

disminuyó, la de mediano plazo en 0.03 pp y la de largo plazo en 0.05

pp, ambas con relación a la encuesta de marzo.

Por otra parte, Banxico estimó que la inflación se ubicará en un rango de

entre 3.0 y 4.0 por ciento a partir del último cuarto de 2012 y en todo

2013, lo que resulta congruente con la meta, considerando el intervalo

de variabilidad de más/menos uno por ciento (véase Gráfica 9).

Por otra parte, entre los riesgos al alza sobre la evolución de la inflación destacan:

4.40

3.78

3.57

3.04

3.36

3.25

3.28

3.55

3.42

3.14

3.20

3.48

3.82

4.05

3.87

3.73

3.41

3.85

4.34

4.42

3.78 3.86

3.79 3.84

3.80

3.74 3.73

3.69 3.72

3.66

3.63 3.68 3.

69

3.79

3.88

3.78

3.68

3.65 3.

81

3.91

1.5

2.0

2.5

3.0

3.5

4.0

4.5

Dic-

10

Ene-

11

Feb -

11

Mar

-11

Abr-

11

May

-11

Jun-

11

Jul-1

1

Ago-

11

Sep-

11

Oct

-11

Nov-

11

Dic-

11

Ene-

12

Feb-

12

Mar

-12

Abr-

12

May

-12

Jun-

12

Jul-1

2

Gráfica 7Inflación General y Expectativa de Inflación para el Cierre de 2012

(variación porcentual anual)

Observada Expectativa inflacionaria Objetivo Superior Inferior

Fuente: Elaborado por el CEFP con datos del Banxico, Encuesta sobre las Expectativas de los Especialistas en Economíadel Sector Privado: julio de 2012 e INEGI.

15 Centro de Estudios de las Finanzas Públicas

• Depreciación significativa del tipo de cambio ante volatilidad en los

mercados financieros internacionales.

• El efecto que pueda tener la influenza aviar sobre la producción

pecuaria en el país.

• Condiciones climáticas adversas.

• Un deterioro en las perspectivas de la producción mundial de maíz y

otros granos.

Mientras que como factor de riesgo a la baja se encuentra:

• Una mayor desaceleración de la economía mundial y de la demanda

interna.

• Una apreciación cambiaria.

Bajo este escenario, Banxico mantuvo su pronóstico sobre el crecimiento

del Producto Interno Bruto (PIB) para 2012 al dejarlo en un rango de entre

3.25 y 4.25 por ciento. Para 2013 conservó su previsión, por segunda vez

consecutiva, en un nivel de entre 3.0 y 4.0 por ciento debido a que se

anticipa un menor crecimiento de la actividad económica de los Estados

Unidos, en particular de su producción industrial (véase Cuadro 3).

Asimismo, dejó intacta su previsión sobre el nivel de generación de

empleos; para 2012, en un rango de entre 540 y 640 mil; y para 2013, por

tercera vez consecutiva, la situó entre 500 y 600 mil puestos de trabajo.

Escenario en línea con la dinámica económica esperada por el propio banco.

4.40

3.78

3.57

3.04

3.36

3.25

3.28

3 .55

3.42

3.14

3.20

3.48

3.82

4.05

3.87

3.73

3.41

3.85

4.34

4.42

3.56 3.62

3.62

3.62

3.58

3.52 3.

58

3.55 3.63

3.54

3.55

3.55

3.57 3.64

3.68

3.65 3.70

3.65 3.69

3.65

1.5

2.0

2.5

3.0

3.5

4.0

4.5

Dic-

10

Ene-

11

Feb-

11

Mar

-11

Abr-

11

May

-11

Jun-

11

Jul-1

1

Ago-

11

Sep-

11

Oct

-11

Nov-

11

Dic-

11

Ene-

12

Feb-

12

Mar

-12

Abr-

12

May

-12

Jun-

12

Jul-1

2

Gráfica 8Inflación General y Expectativa de Inflación para el Cierre de 2013

(Variación porcentual anual)

Observada Expectativa inflacionaria Objetivo Superior Inferior

Fuente: Elaborado por el CEFP con datos del Banxico, Encuesta sobre las Expectativas de los Especialistas en Economíadel Sector Privado: julio de 2012 e INEGI.

16

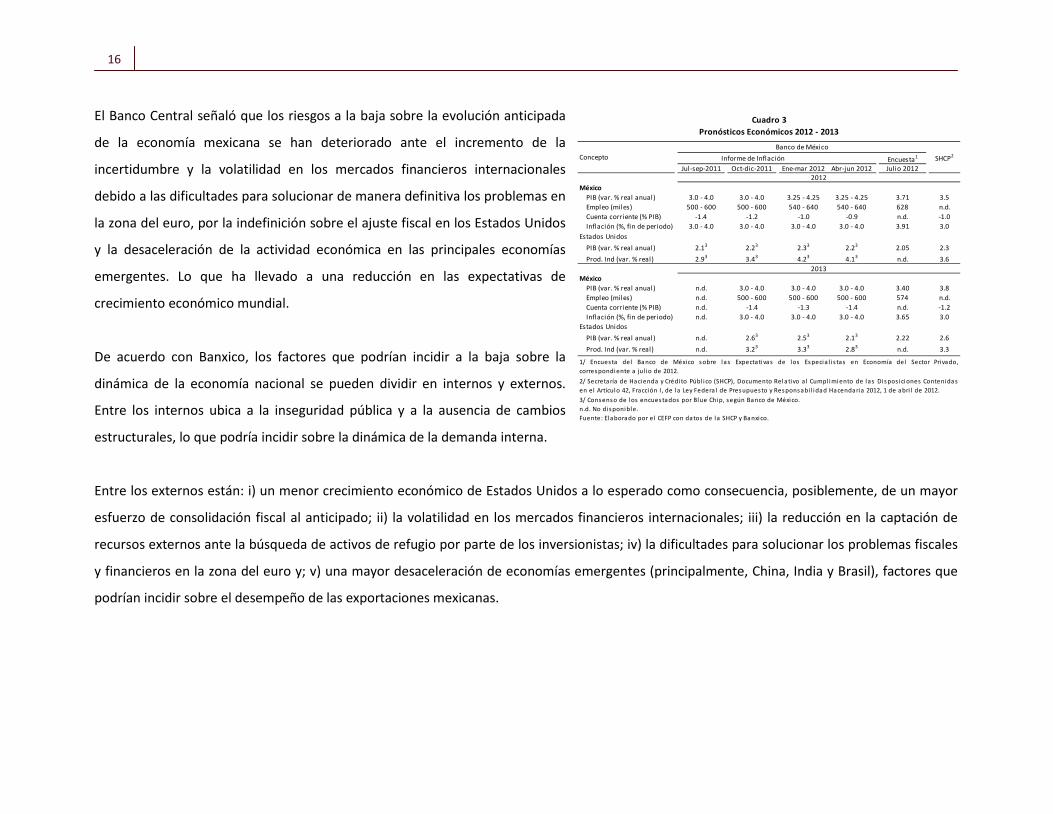

El Banco Central señaló que los riesgos a la baja sobre la evolución anticipada

de la economía mexicana se han deteriorado ante el incremento de la

incertidumbre y la volatilidad en los mercados financieros internacionales

debido a las dificultades para solucionar de manera definitiva los problemas en

la zona del euro, por la indefinición sobre el ajuste fiscal en los Estados Unidos

y la desaceleración de la actividad económica en las principales economías

emergentes. Lo que ha llevado a una reducción en las expectativas de

crecimiento económico mundial.

De acuerdo con Banxico, los factores que podrían incidir a la baja sobre la

dinámica de la economía nacional se pueden dividir en internos y externos.

Entre los internos ubica a la inseguridad pública y a la ausencia de cambios

estructurales, lo que podría incidir sobre la dinámica de la demanda interna.

Entre los externos están: i) un menor crecimiento económico de Estados Unidos a lo esperado como consecuencia, posiblemente, de un mayor

esfuerzo de consolidación fiscal al anticipado; ii) la volatilidad en los mercados financieros internacionales; iii) la reducción en la captación de

recursos externos ante la búsqueda de activos de refugio por parte de los inversionistas; iv) la dificultades para solucionar los problemas fiscales

y financieros en la zona del euro y; v) una mayor desaceleración de economías emergentes (principalmente, China, India y Brasil), factores que

podrían incidir sobre el desempeño de las exportaciones mexicanas.

Encuesta1

Jul-sep-2011 Oct-dic-2011 Ene-mar 2012 Abr-jun 2012 Julio 2012

MéxicoPIB (var. % real anual) 3.0 - 4.0 3.0 - 4.0 3.25 - 4.25 3.25 - 4.25 3.71 3.5Empleo (miles) 500 - 600 500 - 600 540 - 640 540 - 640 628 n.d.Cuenta corriente (% PIB) -1.4 -1.2 -1.0 -0.9 n.d. -1.0Inflación (%, fin de periodo) 3.0 - 4.0 3.0 - 4.0 3.0 - 4.0 3.0 - 4.0 3.91 3.0

Estados UnidosPIB (var. % real anual) 2.13 2.23 2.33 2.23 2.05 2.3Prod. Ind (var. % real) 2.93 3.43 4.23 4.13 n.d. 3.6

MéxicoPIB (var. % real anual) n.d. 3.0 - 4.0 3.0 - 4.0 3.0 - 4.0 3.40 3.8Empleo (miles) n.d. 500 - 600 500 - 600 500 - 600 574 n.d.Cuenta corriente (% PIB) n.d. -1.4 -1.3 -1.4 n.d. -1.2Inflación (%, fin de periodo) n.d. 3.0 - 4.0 3.0 - 4.0 3.0 - 4.0 3.65 3.0

Estados UnidosPIB (var. % real anual) n.d. 2.63 2.53 2.13 2.22 2.6Prod. Ind (var. % real) n.d. 3.23 3.33 2.83 n.d. 3.3

n.d. No disponible.

Cuadro 3Pronósticos Económicos 2012 - 2013

ConceptoBanco de México

SHCP2Informe de Inflación

Fuente: Elaborado por el CEFP con datos de la SHCP y Banxico.

2012

2013

1/ Encuesta del Banco de México sobre las Expectativas de los Especia l i s tas en Economía del Sector Privado,correspondiente a jul io de 2012.2/ Secretaría de Hacienda y Crédito Públ ico (SHCP), Documento Relativo al Cumpl imiento de las Dispos iciones Contenidasen el Artículo 42, Fracción I, de la Ley Federa l de Presupuesto y Responsabi l idad Hacendaria 2012, 1 de abri l de 2012.3/ Consenso de los encuestados por Blue Chip, según Banco de México.

17 Centro de Estudios de las Finanzas Públicas

5. Resumen

• El Banco de México indicó que la inflación general anual repuntó; la cual pasó de 3.73 por ciento en marzo a 4.34 por ciento en junio de

2012, 0.61 puntos porcentuales más. La inflación se alejó de su objetivo y se ubicó por arriba del límite superior del intervalo de

variabilidad de entre 2.0 y 4.0 por ciento y del pronóstico de entre 3.0 y 4.0 por ciento establecidos por el Banco Central. Según Banxico,

el alza de los precios fue resultado de la mayor incidencia a la inflación de un grupo reducido de hortalizas y no fue un fenómeno

generalizado sino limitado a una porción pequeña de la canasta del subíndice de precios no subyacente, cuyo precio relativo se modificó;

por lo que anticipa que el aumento en la inflación anual será de carácter transitorio.

Aunque cabe indicar que si bien la inflación en ese grupo reducido de hortalizas no es un alza generalizada en los precios, sí repercute en

el poder de compra del salario; en particular de los que ganan menos dado que la mayor parte de su ingreso lo destinan a dichos

productos.

En tanto que la inflación general anual promedio se mantuvo relativamente estable; pasó de 3.88 por ciento en el primer trimestre a

3.87 por ciento en el segundo trimestre de 2012, lo que implicó una reducción de 0.01 pp.

• Por su parte, en junio la inflación anual del índice subyacente fue de 3.50 por ciento, cifra mayor en 0.19 pp con relación a marzo;

resultado del incremento en el precio de los servicios educativos y de las mercancías no alimenticias. Mientras que la inflación del índice

no subyacente pasó de 5.12 por ciento en el tercer mes a 7.26 por ciento en junio de 2012, ante el aumento en el precio de las frutas y

verduras y el de los energéticos.

• La incidencia de los componentes del INPC muestra que la parte subyacente contribuyó con 2.73 pp (62.89%) del 4.34 por ciento; en

tanto que la parte no subyacente aportó sólo 1.61 pp (37.11%) de la inflación.

18

• La inflación observada en la canasta básica en junio (5.81%) fue mayor a la de la inflación general anual. Por otra parte, su contribución

sobre la inflación general pasó de 1.92 pp en marzo a 1.99 pp en junio de 2012.

• En lo que toca a la inflación en los alimentos ésta aumentó y se ubicó por arriba de la inflación general (8.54% vs. 4.34%) debido al alza

en el precio de las frutas y verduras, principalmente. Esto implicó un aumento de su incidencia sobre la inflación general, ya que pasó de

1.31 pp en marzo a 1.77 pp en junio de 2012.

• El valor real del peso mantuvo su pérdida de poder de compra frente a productos como las tortillas de maíz, el frijol, el huevo y la leche

pasteurizada. Por su parte, el SMG continuó mantiene su deterioro de largo plazo.

• Ante el repunte de la inflación al mes de junio, la expectativa de los especialistas también se elevó; para el cierre de 2012 pasó de 3.78

por ciento en marzo a 3.91 por ciento en julio de 2012. Aunque para el cierre de 2013 se mantuvo estable al situarse en 3.65 por ciento

en ambos meses. Por su parte, Banxico predijo que ésta se ubicará en un rango de entre 3.0 y 4.0 por ciento a partir del último cuarto de

2012 y se situará en ese intervalo a lo largo de todo 2013, lo que resulta congruente con la meta inflacionaria.

• En julio de 2012, la expectativa inflacionaria de mediano (promedio 2013-2016) y largo plazo (promedio 2017-2020) del sector privado

fue de 3.58 y 3.45 por ciento, respectivamente. Se espera que Banxico no cumpla con su objetivo de inflación para los subsiguientes años

aunque se prevé se ubique dentro del intervalo de variabilidad.

• Banxico señaló que la trayectoria de mayor probabilidad para la inflación general es que se sitúe entre 3.0 y 4.0 por ciento a partir del

último trimestre del presente año y que se encuentre dentro del intervalo a lo largo de 2013. Aunque, de acuerdo con la gráfica de

abanico (véase Gráfica 9), se aprecia que hay una mayor probabilidad de que el nivel inflacionario se estabilice alrededor del 3.5 por

ciento a lo largo del horizonte proyectado.

19 Centro de Estudios de las Finanzas Públicas

• Entre los riesgos sobre la inflación destacan, al alza: una depreciación significativa del tipo de cambio ante volatilidad en los mercados

financieros internacionales; el efecto que pueda tener la influenza aviar sobre la producción pecuaria en el país; las condiciones

climáticas adversas; deterioro en las perspectivas de la producción mundial de maíz y otros granos. A la baja se encuentra: un mayor

debilitamiento de la demanda externa e interna y una apreciación cambiaria.

• Banxico estima que el crecimiento económico nacional para 2012 se ubicará en un rango de entre 3.25 y 4.25 por ciento; en lo que

respecta a la generación de empleos formales, anticipa se encuentra entre 540 y 640 mil trabajos. De acuerdo con el Banco Central, la

economía mexicana podría estar alrededor de la expansión observada en 2011 (3.91%) pero no superará la que se logró en 2010 (5.53%).

• Para 2013, Banxico pronosticó que la actividad económica se ubique en un rango de entre 3.0 y 4.0 por ciento, intervalo menor a lo que

anticipa para el presente año. Lo mismo sucede para la generación de empleos al esperar que su nivel se ubique entre 500 y 600 mil

trabajos. Por lo que se puede inferir que la economía nacional perderá dinamismo al crecer por debajo de lo anticipado para 2012 y de lo

visto en 2010 y 2011.

• Banxico señaló varios factores de riesgos sobre la evolución económica de México tanto en al ámbito internacional como nacional;

elementos que incidirían sobre la dinámica de las exportaciones mexicanas. En el internacional, la posibilidad de un menor crecimiento

económico de los Estados Unidos a lo esperado; reducción en la captación de recursos externos; volatilidad de los mercados financieros

internacionales; dificultades para solucionar los problemas fiscales y financieros en la zona del euro; una mayor desaceleración de

economías emergentes (como China, India y Brasil).

• Los riesgos en el ámbito nacional, de acuerdo a lo destacado por Banxico, son la inseguridad pública y la ausencia de cambios

estructurales en el país; los que podrían incidir sobre la capacidad de generar una mayor demanda interna.

20

Fuentes de Información Banco de México, http://www.banxico.org.mx [Consulta: agosto de 2012]. Banco de México, Informe sobre la Inflación Abril – Junio 2012, México, Banco de México, 15 de agosto de 2012 (d), 55 pp. Disponible en

Internet: http://www.banxico.org.mx/publicaciones-y-discursos/publicaciones/informes-periodicos/trimestral-inflacion/%7BE99C8619-56BD-227E-E4E5-26B689502AE6%7D.pdf [Consulta: 15 de agosto de 2012].

Banco de México, Minuta número 13, Reunión de la Junta de Gobierno del Banco de México, con motivo de la decisión de política monetaria

anunciada el 20 de julio de 2012, Banco de México, 3 de agosto de 2012 (c), 19 pp. Disponible en Internet: http://www.banxico.org.mx/informacion-para-la-prensa/comunicados/politica-monetaria/minutas-de-las-decisiones-de-politica-monetaria/%7B24452048-9049-31BC-9338-B171434C017A%7D.pdf [Consulta: 3 de agosto de 2012].

Banco de México, Anuncio de Política Monetaria, Comunicado de Prensa, México, Banco de México, 20 de julio de 2012 (b), 2 p. Disponible en

Internet: http://www.banxico.org.mx/informacion-para-la-prensa/comunicados/politica-monetaria/boletines/%7B123C5741-1B76-C2E1-49D6-FE9AD336B25B%7D.pdf [Consulta: 20 de abril de 2012].

Banco de México, Encuesta Sobre las Expectativas de los Especialistas en Economía del Sector Privado: julio de 2012, México, Banco de México, 1

de agosto de 2012(b), 10 pp. Disponible en Internet: http://www.banxico.org.mx/informacion-para-la-prensa/comunicados/resultados-de-encuestas/expectativas-de-los-especialistas/%7B44DCD273-109E-D14D-E427-059804F4EFAA%7D.pdf [Consulta: 1 de agosto de 2012].

Secretaría de Desarrollo Económico, Dirección General de Abasto, Comercio y Distribución, Gobierno del Distrito Federal

http://www.sedeco.df.gob.mx/indicadores/abasto/index.html [Consulta: 23 de julio de 2012]. Secretaría de Hacienda y Crédito Público, Informes sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública, primer trimestre de

2012, México, SHCP, 30 de abril de 2012(a), p. 3. Disponible en Internet: http://www.shcp.gob.mx/POLITICAFINANCIERA/FINANZASPUBLICAS/ITSSEFPDP/2012/primer_trimestre_2012/Informe%201er%20Trimestre%20de%202012.pdf [Consulta: 30 de abril de 2012].

Secretaría de Hacienda y Crédito Público (SHCP), Documento Relativo al Cumplimiento de las Disposiciones Contenidas en el Artículo 42, Fracción

I, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria 2012, 44 p. 1 de abril de 2012(b). http://www.shcp.gob.mx/POLITICAFINANCIERA/FINANZASPUBLICAS/info_relativa_2/Precriterios_2012_110330_VF.pdf [Consulta: 1 de abril de 2012].

21 Centro de Estudios de las Finanzas Públicas

Centro de Estudios de las Finanzas Públicas H. Cámara de Diputados

www.cefp.gob.mx

Director General: Mtro. Edgar Díaz Garcilazo

Revisó: Dr. Jorge Vera García

Elaboró: Lic. Martín Ruiz Cabrera

LXII Legislatura

Cámara de Diputados