Comercializacion de Minerales

26

Empresa Cumbre del Sajama S A. Proyecto REFORMIN 1+1 Agencia Canadiense de Desarrollo Internacional HH DH Québec tI,\"Ii"'CNÓ!" -:1"·""111' ,,,, 11¡'hjll~lIl" ",.,ht ... lo ¡Iof .... .,,... ¡,.. I'hdrun-rMUJu. 8"'lv". VlCtMIN~4iTER)l) [JI Mt-.¡rRIA

-

Upload

marcorivero -

Category

Documents

-

view

27 -

download

1

description

Comercializacion de Minerales

Transcript of Comercializacion de Minerales

EmpresaCumbre del Sajama S A. Proyecto REFORMIN

1+1Agencia Canadiense deDesarrollo Internacional

HHDH

QuébectI,\"Ii"'CNÓ!"

-:1"·""111' ,,,, 11¡'hjll~lIl"",.,ht ... lo ¡Iof .... .,,... ¡,.. I'hdrun-rMUJu.

8"'lv".VlCtMIN~4iTER)l) [JI Mt-.¡rRIA

PRESENTACION

El Viceministerio de Minerfa, en el marco del Proyecto de Reforma dela mineda en Bolivia (REFORMIN), flnanclado por la Agencia Cana-diense de Desarrollo Internacional (ACDI), se enorgullece en presentara las comunidades mineras cooperativizadas, el presente manual de"Formación en Gestión Empresarial" elaborado en colaboración conla Empresa "Cumbre del Sajama". Este documento se Inserta en elmarco del Programa de Formación Integral para Cooperativas MI-neras y Mineros Chicos, con el fin de que sirva como material didác-tico para los cursos impartidos en diferentes distritos mineros del Occi-dente Boliviano.

El Programa de Formación Integral, es una iniciativa que desea contri-buir a mejorar las condiciones de vida y de trabajo de los cooperativis-tas mineros, de sus familias y de las comunidades mineras. El progra-ma propone un enfoque renovado que permitirá incentivar y facilitaruna transformación de la perspectiva y rol de este segmento poblacionalen las dimensiones productiva, clvica y social.

El Programa de Formación Integral, está conformado irucialmente detres módulos de formación referidos a: "Formación Cívica y Participa-ción Ciudadana", "Formación en Gestión Ambiental" y "Formación enGestión Empresarial".

El objetivo del módulo de "Formación en Gestión Empresarial" es el demejorar la gestión administrativa de las Cooperativas mineras median-te un cambio de la cultura organizacional, y que los socios capacitadospuedan aplicar en su cooperativa los elementos básicos del procesoadministrativo con el apoyo de dos herramientas, la contabilidad y lacomercialización de minerales

- 1 -

Esperamos que este manual pueda ser una guía útil y constituirse enel punto de partida para que los socios cooperativistas. en base a losconocimientos adquiridos. se constituyan en agentes de cambio paralanzar propuestas e implementarlas.

Viceministerio de Minería Proyecto REFORMIN

2

• Cornerr ralizat.Idn de /'.'dllerales •

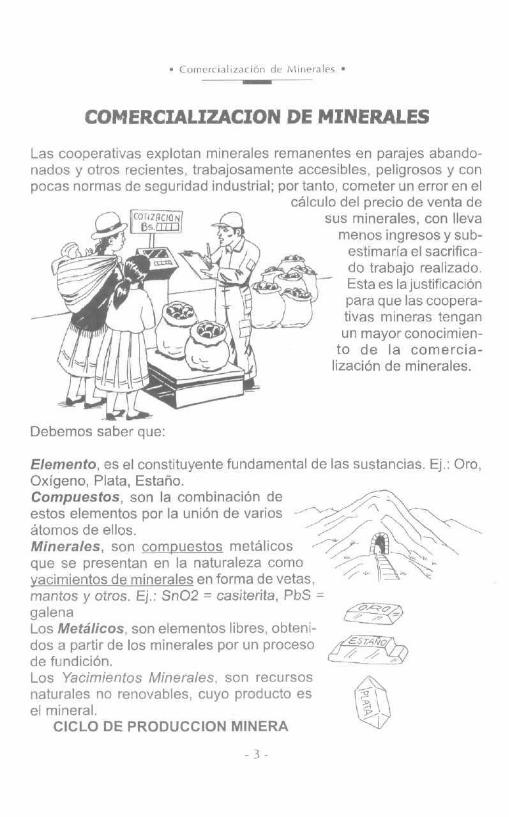

COMERCIALIZACION DE MINERALES

Las cooperativas explotan minerales remanentes en parajes abando-nados y otros recientes, trabajosamente accesibles, peligrosos y conpocas normas de seguridad industrial; por tanto, cometer un error en el

cálculo del precio de venta desus minerales, con lleva

menos ingresos y sub-estimaría el sacrIfica-do trabajo realizado.Esta es la Justificaciónpara que las coopera-tivas mineras tenganun mayor conocimien-

to de la comercia-lización de minerales.

Debemos saber que:

Elemento, es el constituyente fundamental de las sustancias. Ej.: Oro,Oxígeno, Plata, Estaño.Compuestos, son la combinación de ;/0\estos elementos por la unión de varios - r;.--::r- "\~~ .átomos de ellos. »:-: ~~<, +-;Minerales, son compuestos metálicos ....---;;:::.{ llr~~~ .que se presentan en la naturaleza como 'l K· ~~yacimientos de minerales en forma de vetas, '/". 1\ ...

mantos y otros, Ej,: Sn02 = casiterita, PbS =galena ~Los Metálicos, son elementos libres, obteni-dos a partir de los minerales por un procesode fundición,Los Yacimientos Minerales son recursosnaturales no renovables, cuyo producto esel mineral.

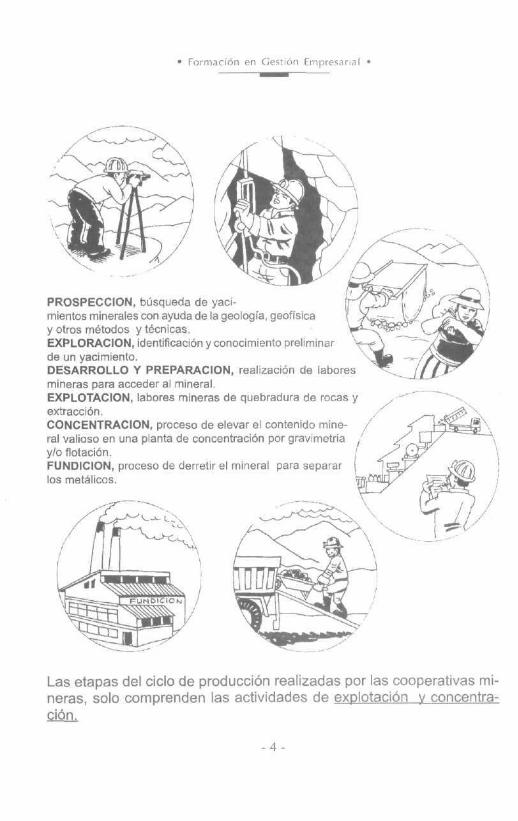

CICLO DE PRODUCCION MINERA

- 3 -

• Formación en (jeS[IUI1 Fmpresarral •

PROSPECCION. búsqueda de yaci-mientos minerales con ayuda de la geolO9la, geoflslcay otros métodos y técnicas.EXPLORACION, identificación y conocimiento preliminarde un yacimiento.DESARROLLO y PREPARACION. realización de laboresmineras para acceder al mineral.EXPLOTACION, labores mineras de quebradura de rocas y / ----- .extracción. /CONCENTRACION. proceso de elevar el contenido mine- /ral valioso en una planta de concentración por gravimetria Iy/o flotación. ,FUNOICION, proceso de derretir el mineral para separar Ilos metálicos.

Las etapas del ciclo de producción realizadas por las cooperativas mi-neras, solo comprenden las actividades de explotación y concentra-~

-4-

• (OfllNI "tllLal Ión de Mll1cr,¡lus •

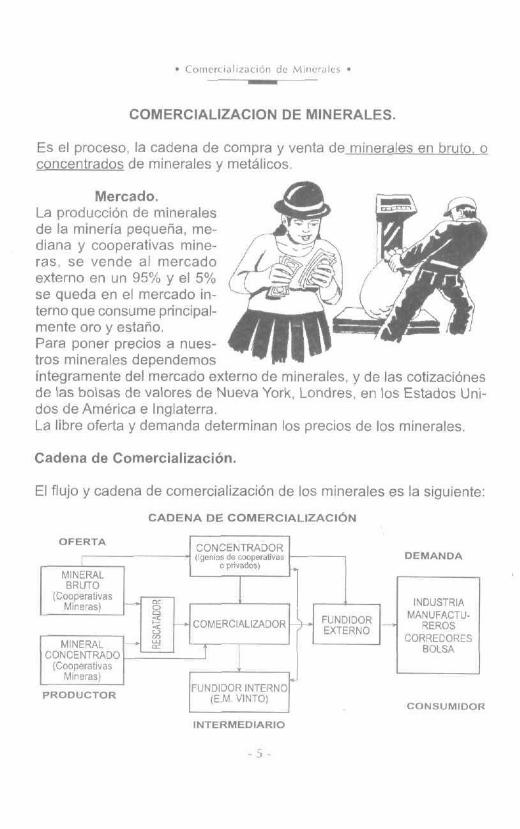

COMERCIALlZACION DE MINERALES.

Es el proceso, la cadena de compra y venta de minerales en bruto. oconcentrados de minerales y metálicos.

Mercado.La producción de mineralesde la minerla pequeña, me-diana y cooperativas mine-ras, se vende al mercadoexterno en un 95% y el 5%se queda en el mercado in-temo que consume principal-mente oro y estaño.Para poner precios a nues-tros minerales dependemosíntegramente del mercado externo de minerales, y de las cotizaciónesde las bolsas de valores de Nueva York, Londres, en los Estados Uni-dos de América e Inglaterra.La libre oferta y demanda determinan los precios de los minerales.

Cadena de Comercialización.

El flujo y cadena de comercialización de los minerales es la siguiente:

CADENA DE COMERCIALIZACiÓN

OFERTADEMANDA

CONCENTRADOR~--I (I¡,MIOS de cooperauvas 1-----,

oprnados)

MINERAL lBRUTO 1(Cooperativas rn

Mineras) -- ~

_---_ • ~ • COMERCIALlZADOR •MINERAL ~ ~~ '------1

CONCENTRADO J .1 ~I(Cooperativas _Mineras)

FUNDIDOR INTERNOPRODUCTOR (EM VINTOI

INDUSTRIAMANUFACTU-

REROSCORRECORES

BOlSA

FUNDIDOREXTERNO

CONSUMIDOR

INTERMEDIARIO

- .el -

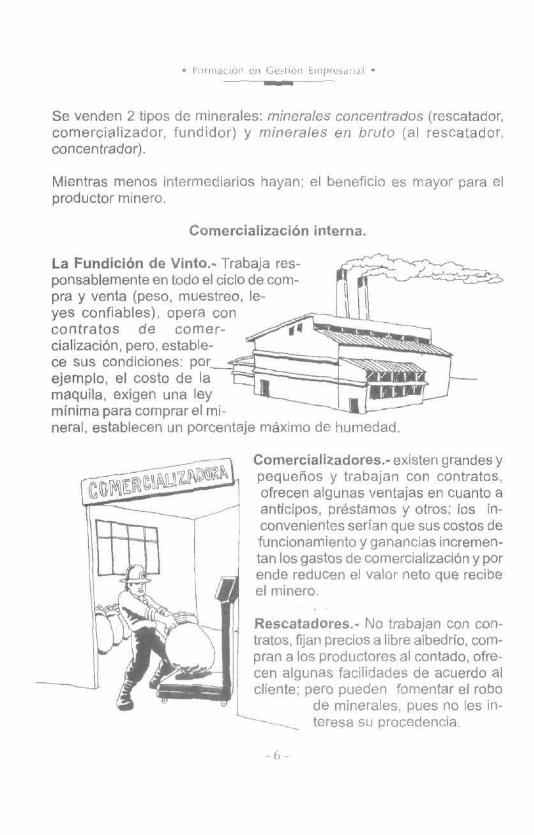

Se venden 2 tipos de minerales: minerales concentrados (rescatador,comercializador, fundidor) y minerales en bruto (al rescatador,concentrador) .

Mientras menos intermediarios hayan: el beneficio es mayor para elproductor minero.

Comercialización interna.

La Fundición de Vinto.~ Trabaja res-ponsablemente eh todo el ciclo de com-pra y venta (peso, muestreo, le-yes confiables), opera concontratos de comer-cialización, pero, estable-ce sus condiciones: porejemplo. el costo de lamaquila, exigen una leyminima para comprar el mi-neral, establecen un porcentaje máximo de humedad.

Comerciali~adores.- existen grandes ypequeños y trabajan con contratos.ofrecen algunas ventajas en cuanto aanticipos, préstamos y otros; los in-convenientes serían que sus costos defuncionamiento y ganancias incremen-tan los gastos de comercialización y porende reducen el valor neto que recibeel minero.

Rescatadores. - No trabajan con con-tratos, fijan precios a libre albedrío, com-pran a los productores al contado, ofre-cen algunas facilidades de acuerdo alcliente; pero pueden fomentar el robo

de minerales, pues no les In-'_ teresa su procedencia

- (1 -

• Come.cralizacrón de- Minerale~ •

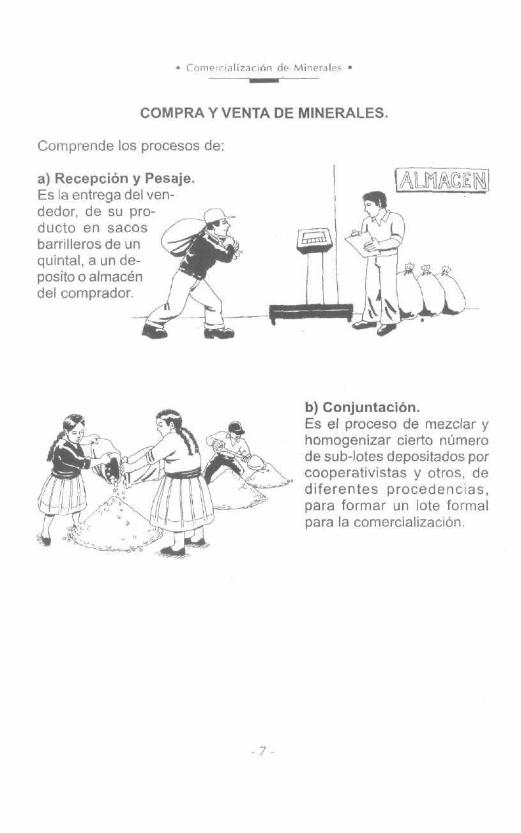

COMPRA Y VENTA DE MINERALES.

Comprende los procesos de:

a) Recepción y Pesaje.Es la entrega del ven-dedor, de su pro-ducto en sacosbarrilleros de unquintal, a un de-posito o almacéndel comprador.

..,- I -

b) Conjuntación.Es el proceso de mezclar yhomogenizar cierto númerode sub-lotes depositados porcooperativistas y otros, dediferentes procedencias,para formar un lote formalpara la comercialización .

• Formación !'Il Gesll()n trnpresanal •

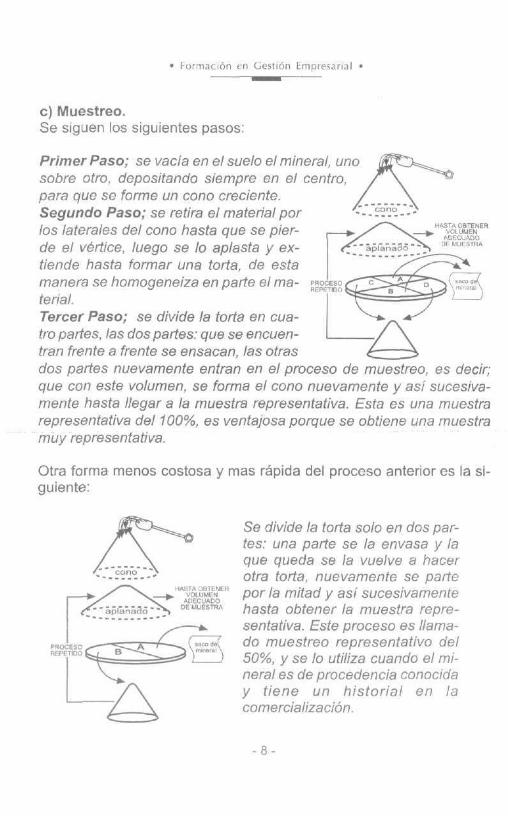

e) Muestreo,Se Siguen los siguientes pasos:

Primer Paso; se vacla en el suelo el mineral, un~sobre otro. depositando siempre en el centro,para que se forme un cono creciente,Segundo Paso; se retira el material por ::_-~?-'2~.::.los laterales del cono hasta que se pier- r~ H,4,SJó\.~tweR

~Cl'C.U"'DtI

de el vértice, luego se lo aplasta y ex- .: ~?~I~~~~~::. ULLII(mI"tiende hasta formar una torte, de estamanera se I1omogenelza en parte el me- ~~~,~~g e 8 o \:'~'~,,~i)terial L:'Tercer Paso; se divide la torta en cua-tro partes, las dos partes: que se encuen- -Atren frente a frente se ensacan, las otras i::::::::::5dos partes nuevamente entran en el proceso de muestreo, es decir;que con este volumen, se forma el cono nuevamente y así sucesiva-mente hasta llegar a la muestra representativa. Esta es una muestrarepresentativa del 100%, es ventajosa porque se obtiene una muestramuy representativa,

Otra forma menos costosa y mas rápida del proceso anterior es la si-guiente:

Se divide la torte solo en dos par-tes: una parte se la envasa y laque queda se la vuelve a hacerotra tone, nuevamente se partepor la mitad y así sucesivamentehasta obtener la muestra repre-sentativa. Este proceso es l/ama-do muestreo representativo del50%, y se lo utilize cuando el mi-neral es de procedencia conociday tiene un historial en lacomercialización,

·8-

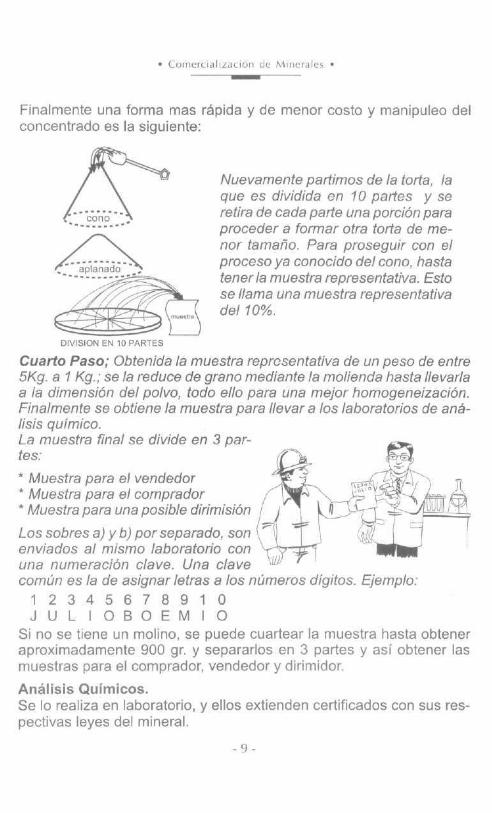

Finalmente una forma mas rápida y de menor costo y manipuleo delconcentrado es la siguiente:

OIVISION EN 10 PAR lES

Nuevamente partimos de la torta, laque es dividida en 10 partes y seretira de cada parte una porción paraproceder a formar otra torta de me-nor tamaño. Para proseguir con elproceso ya conocido del cono, hastatener la muestra representativa. Estose llama una muestra representativadel 10%.

Cuarto Paso; Obtenida la muestra representativa de un peso de entre5Kg. a 1Kg.; se /a reduce de grano mediante la molienda hasta llevarlaa la dimensión del polvo, todo ello para una mejor homogeneización.Finalmente se obtiene la muestra para llevar a los laboratorios de aná-lisis qufmico.La muestra final se divide en 3 par-tes:

* Muestra para el vendedor ,/• Muestra para el comprador ~ V'* Muestra para una posible dirimisión .JLos sobres a) y b) por separado, son ~lenviados al mismo laboratorio conuna numeración clave. Una clave ,Jicomún es la de asignar letras a los números dfgitos. Ejemplo:

1 2 345 6 7 8 9 1 OJ U L I O B O E M I O

Si no se tiene un molino, se puede cuartear la muestra hasta obteneraproximadamente 900 gr. y separarlos en 3 partes y as! obtener lasmuestras para el comprador. vendedor y dirimidor

Análisis Qufmicos.Se lo realiza en laboratorio, y ellos extienden certificados con sus res-pectivas leyes del mineral.

- C) -

• For macrón en Ge~li(JI1 Emprcsana I •

LIQUIDACiÓN

Es el valor en dinero del mineral luego de haber obtenido su ley, esrealizada por el vendedor, comercializador o comprador, para ello seconsideran los siguientes datos:

• Peso Bruto, es la suma del peso del mineral más los envases, portanto'

["!Eso BRUTO rrso MrNfoRAI ... TARA IEIlVll!i<':)

• Peso neto seco, es el peso bruto menos la sumatoria de la hume-dad y la tara.

PNS'= IlB - (11m TI

Donde:

PNS =PBTHm. =

Peso Neto o seco= Peso Bruto= Peso de los sacos barrilleros

Humedad

* Humedad.- Es la cantidad de agua que contiene el mineral y es de-terminado mediante el secado del mismo en hornos especiales. El pro-cedimiento es el siguiente' se pesa el mineral húmedo, luego se pesael mineral secado, la diferencia del peso es el contenido de agua.

Ejemplo:

Suponemos que introducimos al horno una muestra de 500 gr. de mi-neral para su secado, luego de este proceso, el nuevo peso del minerales de 450 gr

- 10 -

• Cornerciallzación ne Minerales·

500 gr. peso del mineral húmedo-450 gr. peso del mineral seco

50 gr. peso del agua

para expresar la humedad en porcentaje. hacemos lo siguiente:

500 gr.-----50 gr. ------

100%X%

luego:x = 50 x 100 :: 10 %

500

* Tara.- Es el peso de los envases osacos barrilleros.

* Peso Fino.- Es el contenido del metálico que contiene el concentrado(PNS), al que se aplica el porcentaje de la ley.

PF = PNS x Ley

Ejemplo:

450 gr. de un concentrado de estaño con 30% de ley.

Hacemos lo siguiente:

PF:: 450 gr. x 0.30PF = 135 gr.

- 1 I -

• f unnación en Gestlun I:mp,.esMIJI •

,..Ley.- Es la unidad de medida de calidad del mineral, se expresa enporcentaje.

Para el estaño. antimonio. zinc, plomo. cobre. wolfram. bismuto. etc.La ley se expresa en porcentaje (%)Para la plata en decirnarcos (DM), con excepción del oro que se ex-presa en partes por millón (PPM).

Factor de conversión.

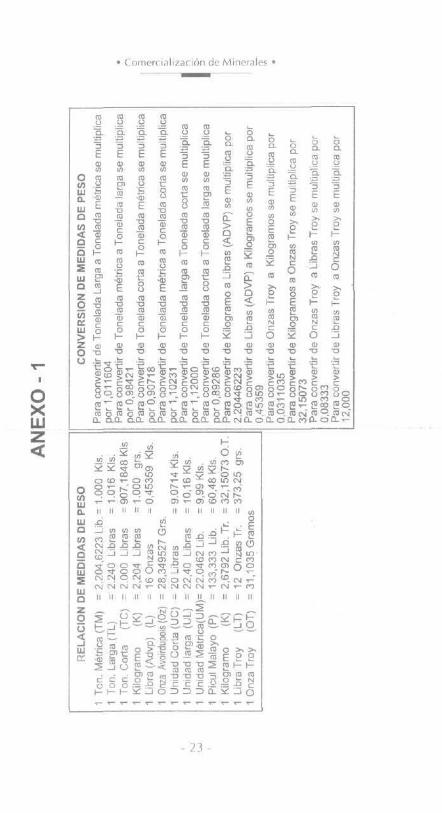

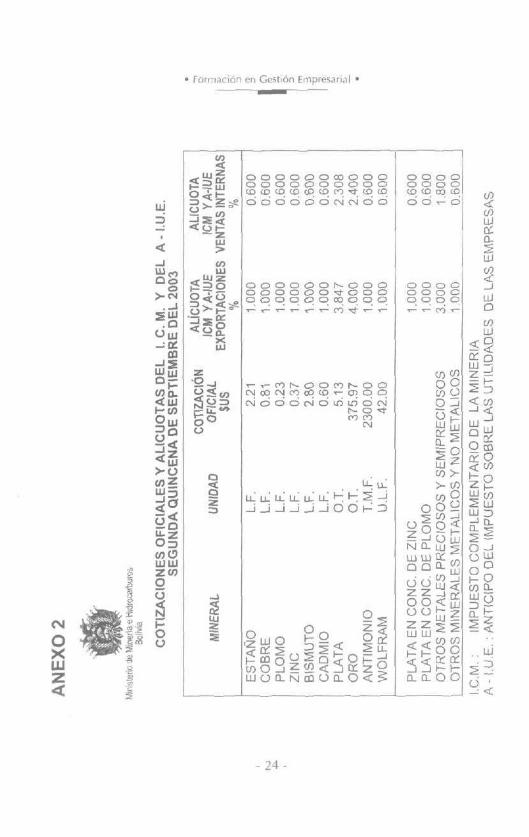

Adjuntamos una tabla de los factores de conversión del peso. con losque se comercializan los minerales en el mercado interno como exter-no. (Ver Anexo 1 ).

Valor Bruto de Ventas.

Se lo obtiene multiplicando el Peso Fino por la cotización del precio delmercado en la fecha de entrega y recepción.

V.s. v = Peso Fino x Couz. Oficial

Este importe es la base imponible para el pago del I.C.M. (Impuestocomplementarlo a la Minería).

Gastos de Realización.

Son los gastos o deducciones que realiza el comercializador. Los másimportantes son:

* Gastos de Tratamiento y refinación" Gastos de Supervisión y Ensayes." Gastos de Transporte,. Gastos de Seguro." Gastos de Maquila* Impuesto Complementario a la Minería~ Otros.

- 12-

Costos de Producción.

Los mineros deben ser conscientes de que Sigastan menos obtendránmayores beneficios. Una manera de disminuir los costos de produc-ción es de agruparse entre socios en todas las etapas de producción ycomercialización de tal manera de que se rebajarán los costos unita-rios

Valor Neto de Ventas.

Es el resultado de tomar el valor bruto de ventas y restarle los gastosde realización y el pago delICM.

I V.NY. = VA.v. - Gastos de Realíl.ación - [ e M.

Cotización.

La Cotización Internacional, resulta de la oferta y demanda del metáli-co en las Bolsas de metales de Nueva York (E.E.U U ). Londres (Ingla-terra) y Penan (Malasia) y es aplicada a todos los mineros y empresasmineras del mundo así como para nuestras transacciones.

La Cotización Nacronal para el precio de los minerales y el cálculo delICM, está establecida por la Secretaria Nacional de Minería, en base aun promedio de cotizaciones en el mercado internacional de los últi-mos 15 días, los cuales regirán para los próximos 15 días con las quelos comercializadores, concentradores y fundidores harán sus cálculosrespectivos.

Tipo de Cambio.

Es la cotización de nuestra moneda con relación al Dólar Americano yla utilizamos para convertir a Bolivianos

Exportación.

Es la etapa final del proceso de comercialización para los productores,que envían su producto al mercado externo.

Para ello existen requisitos, entre los cuales tenemos a las institucio-nes que regulan la comercialización interna y externa (Servicio de Im-puestos Nacionales, Secretaria Nacional de la Minería, Aduana, SIVEX,etc.) y entre los principales tenemos:

- I i -

• Forrnarrún en Gc~lIón brnpresana! •

Contratos de comercialización.

El contrato de compra y venta de minerales tanto para el mercadointerno como para el externo, es un documento legal que sirve pararespaldar y darle seriedad a la comercialización de minerales, es unrequisito indispensable para exportar y básicamente para cumplir fiel-mente los términos estipulados.

Un contrato tiene las siguientes cláusulas importantes'

a).- Partes contratantesb).- Descripción de los concentrados y/o metales

b.1.- Cantidadb.2.- Calidad

c).- Duración del contratod).- Entrega de los concentrados

d.1.- Enviod.2.- Embarque

e}.- Preciof).- Deducciones

(.1.- Gastos de Tratamiento(.2.- Penalización

g).- Periodo de Cotizaciónh).- Forma de Pagoi).- Seguroj).- Tasas e Impuestosk).- Pesaje, muestreo y determinación de la humedad1).- Fuerza Mayorm).- Sucesionesn).- Definiciones

- 14 -

• Cornerr iahzación de M,,,Qrales •

Impuesto Complementario a la Minería ( ICM ).

Grava a los minerales. y paganlos productores, comercia-lizadores y fundidores.La alícuota del ICM se deter-mina quincenalmente a travésde la Secretaria Nacional deMlnería, mediante resoluciónexpresa No. 215.A del 31/03/1997 Y que se comunica alServicio Nacional de Aduanasya todas las instituciones queast lo requieran. La baseimponible de este Impuesto es el Valor Bruto en Ventas del mineral.Para el pago de este impuesto se utiliza el Form. 20-1 (Anual) y elForm.21 (anual pequeños productores mineros), y se paga en cadaoperación de venta o exportación.

¿Cómo puede exportar directamente el productor minero? ¿quétiene que hacer?

Si los productores mineros optan por exportar directamente al merca-do externo deben cumplir con ciertos requisitos legales. los cuales sonlos siguientes:

1.- Constituirse como Empresa Exportadora (Unipersonal y/o Jurídica).

- RUC Vigencia 3 años (S.N.!.)Costo Gratuito

- Matrícula de Registro de Comercio (FUNDEMPRESA)vigencia 1 año

Costo según el tipo de empresa varía de Bs. 260 aBS.584.5

2,- Requisitos para Operación de Exportación'- Registro único de Exportadores

Lugar de tramite SIVEXVigencia hasta el 31/12 del año de solicitud

- 15 -

• Formación en Gestión Empresarial'

- Para obtener el RUE se requiere reunir ciertos requisitos:Carta de Solicitudfotocopia Matrícula de Registro de Fundempresafotocopia del RUCCosto del Registro Bs. 100.-

Para exportar minerales es necesario efectuar el tramite en el SIVEX(Sistema de Ventanilla de Exportación) quienes de acuerdo al productoa exportar, otorgan un certificado previo llenado de ciertos requisitos.La venta por exportación es ventajosa porque se elimina alcornercialtzador, ya que la venta es directa a una fundidora en el exte-rior y consecuentemente los costos de comercialización son menores,porque se descuentan los costos del comercializador y su ganancia.

Para poder exportar se necesita (exigencias):

• Tener capacidad de producción para completar la venta de ciertacantidad de lotes mensual o anualmente.

• Que el mineral cumpla requisitos mínimos que establece la fundi-ción en cuanto al contenido del mineral valioso, y los máximospermitidos de impurezas.

• Tener una producción regular comprometida.

Para elegir esta forma de venta, es necesario que la cooperativa estécomprometida a cumplir con determinada cantidad y calidad del mine-ral a exportar, que será exigida por el cliente, lo cual requiere de unaagrupación y buena coordinación de los socios.

- 16 -

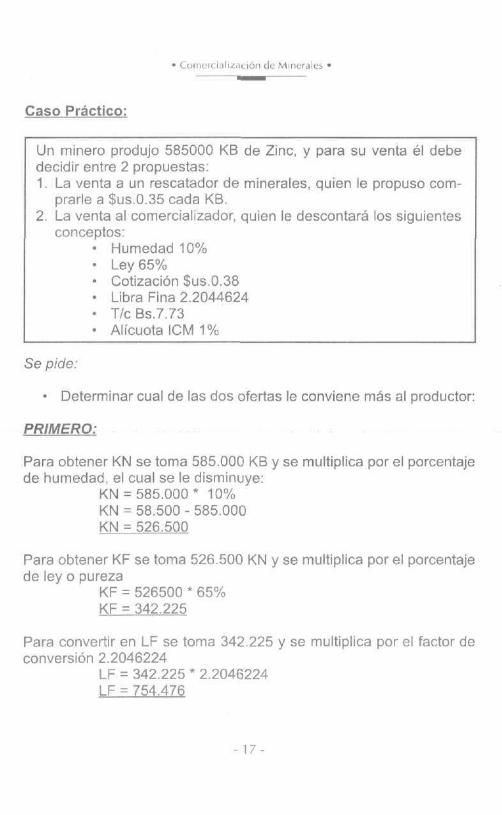

Caso Práctico:

Un minero produjo 585000 K8 de Zinc, y para su venta él debedecidir entre 2 propuestas.1. La venta a un rescatador de minerales, quien le propuso com-

prarle a $us.0.35 cada KB.2 La venta al comercializador, quien le descontará los siguientes

conceptos:• Humedad 10%• Ley 65%• Cotización $us.0.38• Libra Fina 2.2044624• Tic 8s.7.73• Alicuota ICM 1%

Se pide:

• Determinar cual de las dos ofertas le conviene más al productor:

PRIMERO:

Para obtener KN se toma 585.000 KB Y se multiplica por el porcentajede humedad, el cual se le disminuye:

KN = 585.000 * 10%KN = 58.500 - 585.000KN = 526.500

Para obtener KF se toma 526.500 KN Y se multiplica por el porcentajede ley o pureza

KF = 526500 * 65%KF = 342.225

Para convertir en LF se toma 342.225 y se multiplica por el factor deconversión 2.2046224

LF = 342.225 * 2.2046224LF = 754.476

- 17 -

• ¡'Orman()n en Ge~rion Ernprevanal •

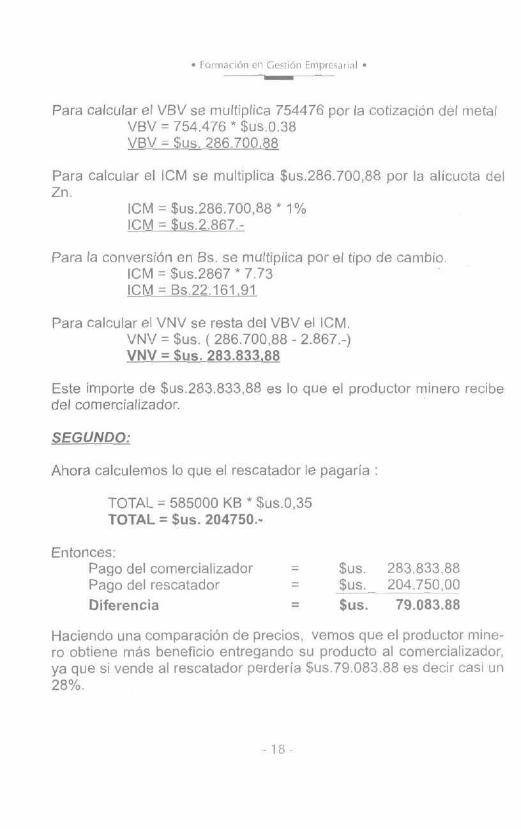

Para calcular el VBV se multiplica 754476 por la cotización del metalVBV = 754.476 * $us.0.38VBV = Sus. 286.700,88

Para calcular el ICM se multiplica $us.286.700,88 por la alícuota delZn.

ICM = $us.286.700,88 * 1%ICM = $us.2.867 -

Para la conversión en 8s. se multiplica por el tipo de cambioICM = $us.2867 * 7.73ICM = BS.22.161,91

Para calcular el VNV se resta del VBV eIICM.VNV = Sus. ( 286.700,88 - 2.867.-)VNV = Sus. 283.833,88

Este importe de $us.283.833,88 es lo que el productor minero recibedel comercializador.

SEGUNDO:

Ahora calculemos lo que el rescatador le pagaría:

TOTAL = 585000 KB * $us.0,35TOTAL = $us. 204750.·

EntoncesPago del cornercializadorPago del rescatadorDiferencia

= Sus. 283.833,88$us. 204.750,00$us. 79.083.88

==

Haciendo una comparación de precios, vemos que el productor mine-ro obtiene más beneficio entregando su producto al comercializadorya que si vende al rescatador perdería $us.79.083.88 es decir casi un28%

- 18 -

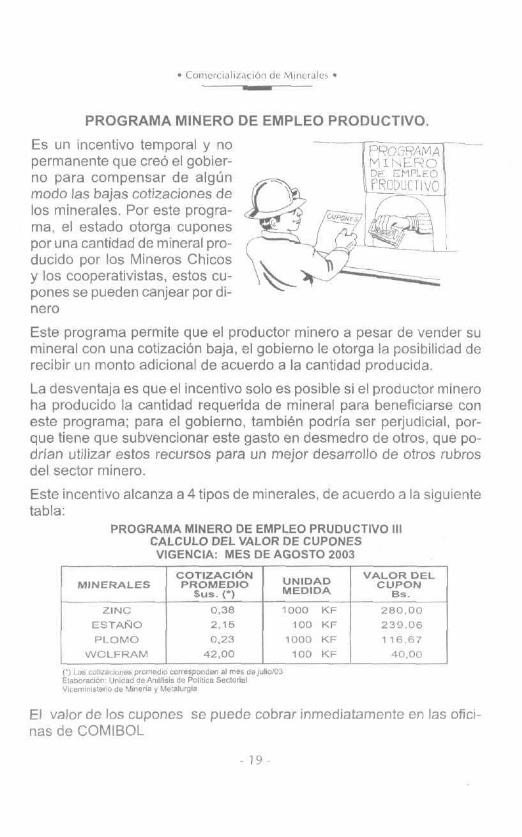

PROGRAMA MINERO DE EMPLEO PRODUCTIVO.

Es un incentivo temporal y nopermanente que creó el gobier-no para compensar de algúnmodo las bajas cotizaciones delos minerales. Por este progra-ma, el estado otorga cuponespor una cantidad de mineral pro-ducido por los Mineros Chicosy los cooperativistas, estos cu-pones se pueden canjear por di-nero

Este programa permite que el productor minero a pesar de vender sumineral con una cotización baja, el gobierno le otorga la posibilidad derecibir un monto adicional de acuerdo a la cantidad producida.

La desventaja es que el incentivo solo es posible si el productor mineroha producido la cantidad requerida de mineral para beneficiarse coneste programa; para el gobierno, también podrla ser perjudicial, por-que tiene que subvencionar este gasto en desmedro de otros, que po-drían utilizar estos recursos para un mejor desarrollo de otros rubrosdel sector minero.

Este incentivo alcanza a 4 tipos de minerales, de acuerdo a la siguientetabla:

PROGRAMA MINERO DE EMPLEO PRUDUCTIVO 111CALCULO DEL VALOR DE CUPONES

VIGENCIA: MES DE AGOSTO 2003

COTIZACIÓN UNIDAD VALOR DELMINERALES PROMEDIO CUPON

Sus. (*) MEDIDA Ss.ZINC 0,38 1000 KF 280,00

ESTAÑO 2.15 100 KF 239.06PlOMO 0,23 lOaD KF 116 67

WOLFRAM 42,00 100 KF 40.00

(') la. GIJ!tla,llJno.prOm(ld'O corrosPlmdon al mes <l9}UI,P/03Elabornr.lón Unidad de 1\1'\~li.l" do PolitlCB Soclo"elVIr.omn,l.littr(¡ du Mlllerla y Motalurg'"

El valor de los cupones se puede cobrar inmediatamente en las ofici-nas de COMIBOL

- ) 9 -

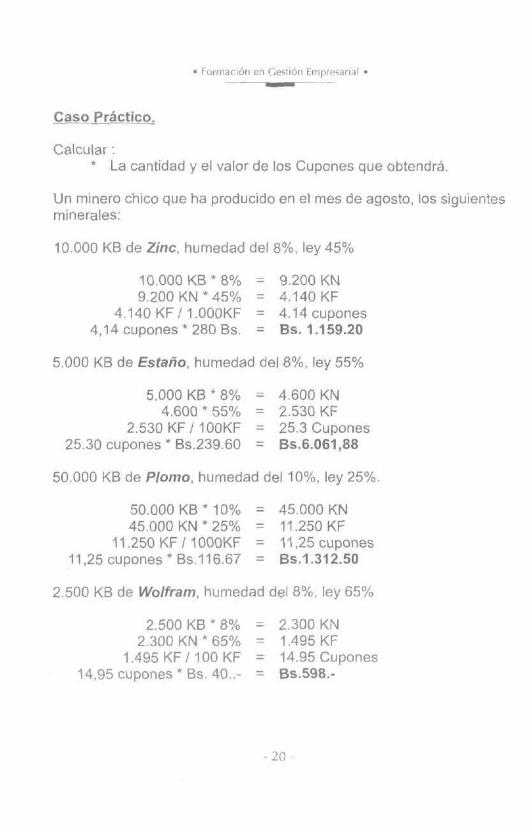

Caso Práctico.

Calcular:... La cantidad y el valor de los Cupones que obtendrá.

Un minero chico que ha producido en el mes de agosto, los siguientesminerales:

10.000 KB de Zínc, humedad del 8%, ley 45%

10.000 KB'" 8% = 9.200 KN9.200 KN ..45% = 4.140 KF

4.140 KF / 1.000KF = 4.14 cupones4,14 cupones ir 280 Bs. = Bs. 1.159.20

5.000 KB de Estaño, humedad del 8%, ley 55%

5.000 KB ...8% = 4 600 KN4.600 .. 55% = 2.530 KF

2.530 KF / 100KF = 25.3 Cupones25.30 cupones" BS.239.60 = 8s.6.061,88

50.000 KB de Plomo, humedad del 10%, ley 25%.

50.000 KB .. 10% = 45.000 KN45.000 KN .. 25% = 11.250 KF

11.250 KF I 1000KF = 11,25 cupones11,25 cupones" B8.116.67 = 85.1.312.50

2.500 KB de Wo/fram, humedad del 8%. ley 65%

2.500 KB ...8% = 2.300 KN2.300 KN Ir 65% = 1.495 KF

1.495 KF / 100 KF = 14.95 Cupones14,95 cupones'" Bs. 40 ..- = 85.598.-

·20 -

PREGUNTAS DE REFLEXION

1) ¿Qué parte del proceso de comercialización de minerales es la quemas nos Interesa?

, •••••••••••••• , oo ••••••••• , ••••••••••••••••••••

2) ¿Cómo realizamos nosotros la comercialización de nuestros mine-rales? ¿La realizamos por medio de la cooperativa o cada uno larealiza por su cuenta a los intermediarios?

3) ¿Recibimos un precio justo por la venta de nuestros minerales?¿por qué?

- 21 -

• Formación en Ge~tlón Empresanal •

4) ¿Cómo podemos mejorar nuestros ingresos con la comercializaciónde nuestros minerales?

5) ¿Es importante la conjuntación de minerales? ¿por que?

- 22-

oxwz«

• Comercializarrón de MinE'rale< •

(5Q_

13

• f(Jt!1I3ción el. Cl!sl¡ón Elnplc,ari.11 •

enc(c(w~ 0000000::>000 0000¡...;2w 0000000000 00000'1-' (0(0(0(0(;:>(0("').q-(O<O (0(00::><0

~W :::)~Z o OOOOdONNOO 00"":0Ig~;;;~ (/);:, uJc(o~ a::-z O-w<t I :> Z...J en uJW~ W ~00 I <~~ 0000801'-000 0000 ...J>-~ b:¡ü 0000 Ovooo 0000

uJ0000000::>000 ~o~~• ...1 E>-~~ ~~~~~~M~~"-: .,- 'r- ("') ~ O

~ ~ ':::¡::e o:: (/). c(uO uJUUJ _O-~a: ~ <t:0-<1:al 0::0...J:iE w-Ww Z (J)(/)z:::!0- '§;i ...-.-("')1'-00(")1'-00 00 -1-1- :2:::>(I)~ ~_en NO::>N("')d)(O...-moo (J)Ü<tUJ u::> NOOOC'ÍOlt")lt")ON O:::::i«(/).... (1) -iL- r-ov -« ....J«OUJ 50 ("')("') 01- W....JN lllW~O U 0:::2 oUJ~4: a. 0g5...JZ -O

2Z -O4:W III ~(/)>-U O (/)>- 1-0(l)Z c( u.:1.L '>-fI> Zl-W- O u.:u.:u.:u.:tiu.:r-:r-:~~ (/)0 WC/)...J:;:) ;Z<t" _j_j_j_j_j_j00~:::> OO~ 2UJ-4: :;:)

2(J)....J1.U::>~O O 0« ....Jo..

U.Z ZO-I- 0..:2O;:, _....JOW 2-

No.W:2 0-'(/)(!) WWct:(/) OW,Jo

WUJ OOo.W 00o zcn

'ª º OO(/)....J1-0ZZ~~ (/)0..

ei U ....J w-~ ~ OO~W :::>~

º:2OoLU~ 0.1-

N :;:1 ~ w 2Z:z ZZ::E:2t:.~ O s O 00 3« ww -«

O ~,g U tZWO s-« 20:: ««(J)(/)l!.Í>< ~ «0::2 2 u.. 1-1-00.. I-COO~~0~0¡:::6 ««OCa::W "r3

~3j U)O....J__ «....Jll:z ....J-,t-l-Z WOll.NCOOo.O«5: 0.0.00~

.!C

IO'

~ _:«

-24-

Cumbre del Sajama S.A.

f\v Hernando Siles N° 5225 - Zona de ObrajesTel 591-2- 2783508 Telefax 591-2-2787612

(email [email protected] bo)