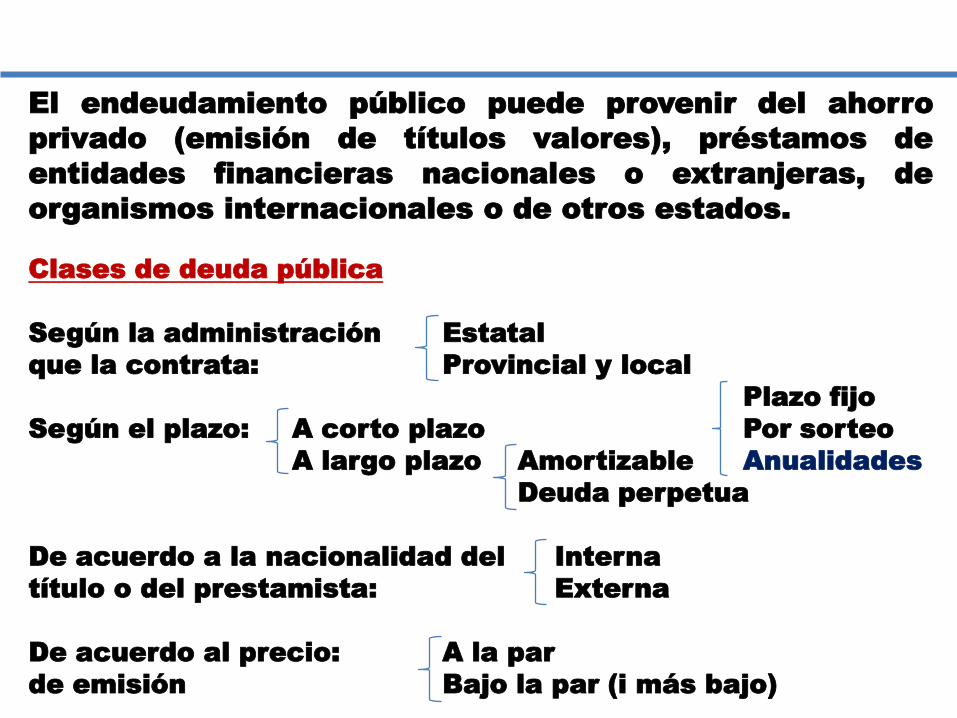

CURSO DE ADMINISTRACI+ôN DE PRSUPUESTO

187

-

Upload

estefytorres -

Category

Documents

-

view

52 -

download

0

description

OJALA LES SIREVA

Transcript of CURSO DE ADMINISTRACI+ôN DE PRSUPUESTO

CURSO DE ADMINISTRACIÓN PRESUPUESTARIA

Ms. Miguel Cazar Moncayo

Proporcionar a los estudiantes la visión global de la

economía y la participación en ella del Sector Gobierno

con la producción de bienes públicos no de mercado,

en el contexto del Plan Nacional de Desarrollo, la

Planificación institucional, la Formulación de los

Programas Operativos Anuales y su conexión con el

Sistema de Presupuesto; la Programación, Formulación

y Ejecución presupuestaria y la observancia de la

normativa técnica existente sobre la materia.

OBJETIVO GENERAL

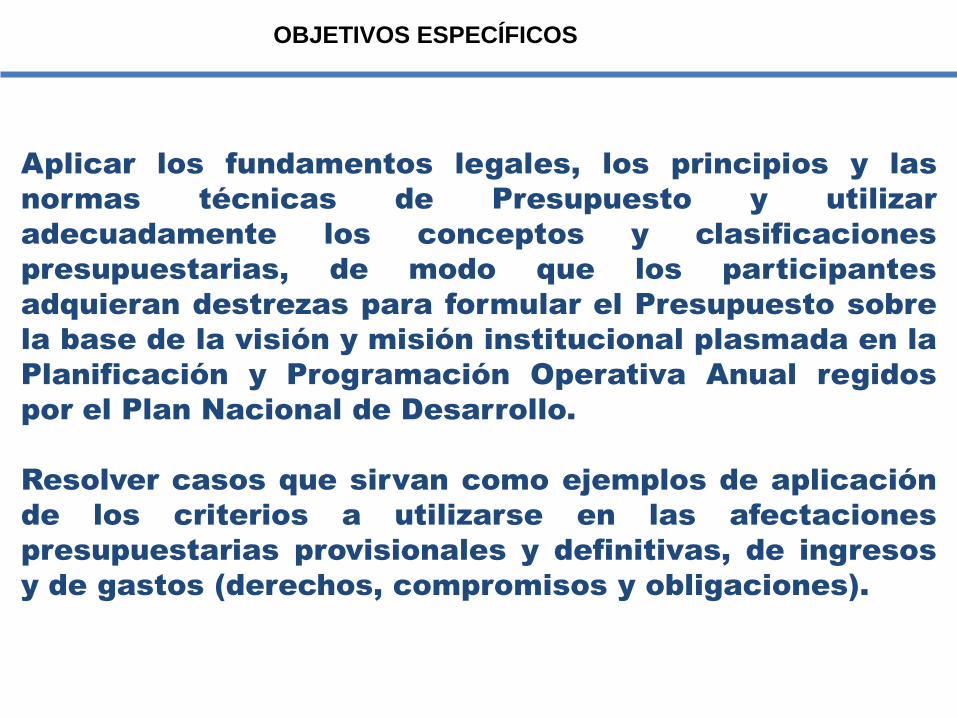

Aplicar los fundamentos legales, los principios y las

normas técnicas de Presupuesto y utilizar

adecuadamente los conceptos y clasificaciones

presupuestarias, de modo que los participantes

adquieran destrezas para formular el Presupuesto sobre

la base de la visión y misión institucional plasmada en la

Planificación y Programación Operativa Anual regidos

por el Plan Nacional de Desarrollo.

Resolver casos que sirvan como ejemplos de aplicación

de los criterios a utilizarse en las afectaciones

presupuestarias provisionales y definitivas, de ingresos

y de gastos (derechos, compromisos y obligaciones).

OBJETIVOS ESPECÍFICOS

INTRODUCCIÓN

I. SOPORTE TEORICO

1. Fundamentos de la Economía

Las necesidades y los bienes económicos

El problema de la escasez y la elección

Toma de decisiones económicas

El funcionamiento de la Economía, visión Macro

Los Agentes Económicos y sus relaciones

El Sector Gobierno y los movimientos financieros

La Economía Política

UNIDADES TEMÁTICAS

Necesidades económicas. El hombre desde el principio

de la humanidad siente una serie de sensaciones

desagradables (necesidades) y van apareciendo más

cada vez, conforme el avance del tiempo y el

desarrollo de la sociedad; esas necesidades son

satisfechas a través del consumo o el uso de bienes

económicos.

La economía es una ciencia social, que se encarga de

estudiar el modo en que el hombre y la sociedad eligen

y deciden: qué, cómo y para quién producir, con el fin

de satisfacer sus necesidades. Considera además

cuándo, dónde y en qué cantidades y calidades

producir.

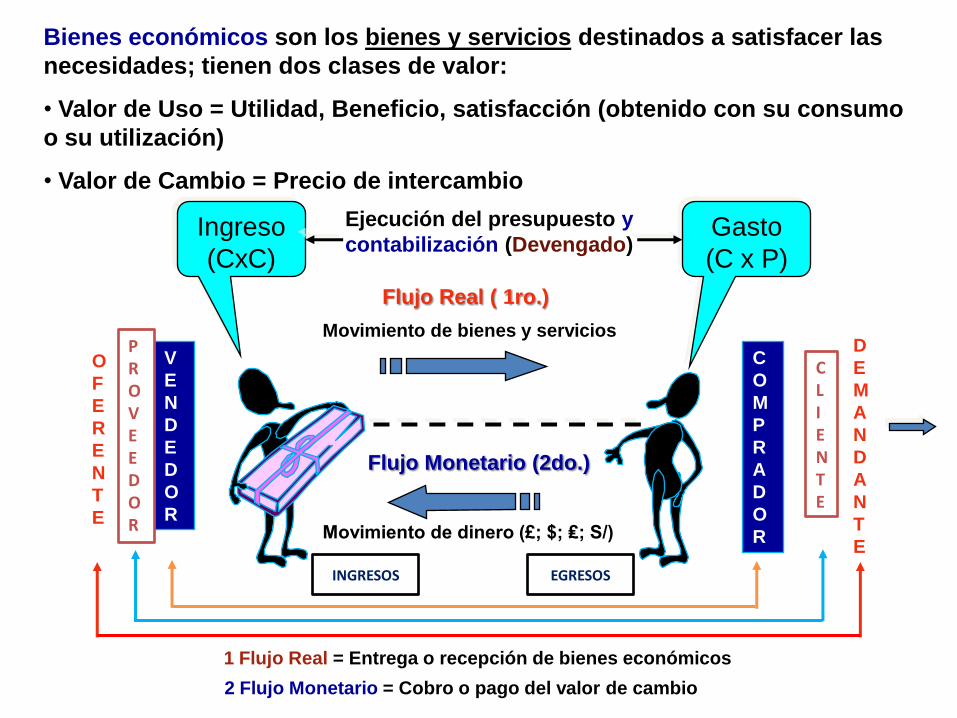

NECESIDADES Y BIENES ECONÓMICOS

Se consumen o se usan: Se usan:

Los bienes materiales Los servicios (bienes inmateriales)

Bienes económicos los definimos como todo aquello material o

inmaterial (cuando es inmaterial se lo denomina servicio), que

sirve para la satisfacción de las necesidades humanas.

NECESIDADES Y BIENES ECONÓMICOS

Un bien es económico cuando es escaso, cuando no está

libre para ser aprovechado, por ejemplo, el aire cuando está

almacenado en botellas de oxigeno; es decir, cuando es

escaso y restringido en su uso.

No lo es el aire y el agua del mar cuando están libres para

cualquier uso o consumo, en la forma que alguien quisiera

hacerlo (volar cometas, mover aspas de molinos, inflar

llantas, hinchar velas de embarcaciones, mover maquinarias

y generar energía eléctrica).

EL PROBLEMA DE LA ESCASEZ Y LA ELECCIÓN

En consecuencia, en función de su escasez un mismo bien

puede ser, unas veces bien económico y otras no.

Cuando es abundante y libre, cuando nadie restringe su

acceso (su libre aprovechamiento), no es un bien económico.

Así mismo, se puede decir, que así como no todos los bienes

son económicos, tampoco todas las necesidades son

económicas, sino sólo aquellas que son satisfechas con

bienes económicos.

EL PROBLEMA DE LA ESCASEZ Y LA ELECCIÓN

03/06/2013 10

El problema de la escasez y la elección.

Un problema económico existe precisamente por el

aparecimiento de necesidades y la escasez de los bienes

económicos, lo que conlleva la necesidad de la elección en la

economía.

Si los bienes con que se satisfacen las necesidades fueran

ilimitados, no habría problema económico; existe si, porque los

bienes son escasos y pueden tener usos alternativos.

Fundamentos de la Economía:

El problema de la elección es fruto de infinitas decisiones, unas

desarrolladas en el ámbito individual y otras al interior de las

sociedades de las que los individuos son parte.

La economía utiliza el término de agentes económicos para

determinar a los sujetos que toman las decisiones económicas.

La toma de Decisiones Económicas en forma descentralizada

se produce cuando interviene el mercado.

Hablar de mercado como mecanismo de decisión, es lo

mismo que decir que serán las leyes de la oferta y la

demanda y el sistema de precios los que actuarán en la

economía para dar respuesta a los problemas económicos.

Lo fundamental en la economía es entonces el Mercado, un

sistema que funciona sin coerción alguna y sin una dirección

centralizada del Estado, al que acuden millones de

consumidores y muchos productores que se dedican al

comercio voluntario y sus acciones y fines son coordinados

por un sistema de precios (la mano invisible de Adam Smith).

Las decisiones económicas se llevan a cabo de dos modos:

a) Descentralizado (mercado) y

b) Centralizado (Gobierno)

TOMA DE DECISIONES ECONÓMICAS

El mercado resuelve sin una inteligencia o cálculo

centralizado problemas de producción y distribución, en los

que intervienen una serie de variables y relaciones

desconocidas.

Nadie ha diseñado el mercado, sin embargo … funciona!!!. Al

mercado se lo debe concebir como un mecanismo mediante

el cual, los vendedores (oferentes) y los compradores

(demandantes), pueden determinar precios e intercambiar

bienes y servicios.

EL MERCADO: PRODUCCIÓN Y DISTRIBUCIÓN

03/06/2013 13

La toma de decisiones económicas en forma centralizada se

produce cuando es la autoridad (el Estado o el sector

público), el que adopta las decisiones, al margen del

mercado. Esto lo hace a través del establecimiento de

Políticas Económicas.

Fundamentos de la Economía:

Se identifica a la política económica, como el conjunto

de decisiones adoptadas por las autoridades

económicas de un país, que tienen por finalidad

transformar y/o consolidar, cuantitativa y/o

cualitativamente, una determinada realidad mediante

la utilización de diferentes instrumentos de orden

económico, social y político.

LA ECONOMÍA POLÍTICA

La política económica, es siempre una decisión de

la autoridad en el sentido más amplio; el término

autoridad no se circunscribe al Gobierno del país,

sino que comprenderá las decisiones que puedan

adoptar cualquier otra autoridad económica, por

encima o por debajo de ese Gobierno.

LA POLÍTICA ECONÓMICA

Por encima cuando existe una organización supranacional a

la que pertenezca el país: CAN, OMC, CEPAL, UNCTAD, ONU,

BID, BIRF, CAF, GATT, FMI. (Otros países son miembros del

MERCOSUR, MERCONORTE, UNIÓN EUROPEA).

Por debajo si un país tiene niveles de descentralización

política y económica: gobiernos autónomos

descentralizados (Zonal, Provincial, Local, Parroquial),

empresas, entidades de seguridad social, bancos.

La política económica es una acción deliberada, tanto cuando

se está desarrollando una medida activa, como cuando

aparentemente no se está haciendo nada.

Tan política económica es establecer una reforma

presupuestaria para el sector salud, en el nivel del gasto

público, como dejar las cosas como están.

La política económica, busca unos fines u objetivos, que van más

allá de lo estrictamente económico:

Fines socio-políticos generales (seguridad, propiedad -CPR-)

Fines de ordenamiento económico (libertad de empresa)

Fines más específicos o de naturaleza económica más concreta

(estabilidad de los precios, pleno empleo, redistribución de la

riqueza)

LA POLÍTICA ECONÓMICA

03/06/2013 17

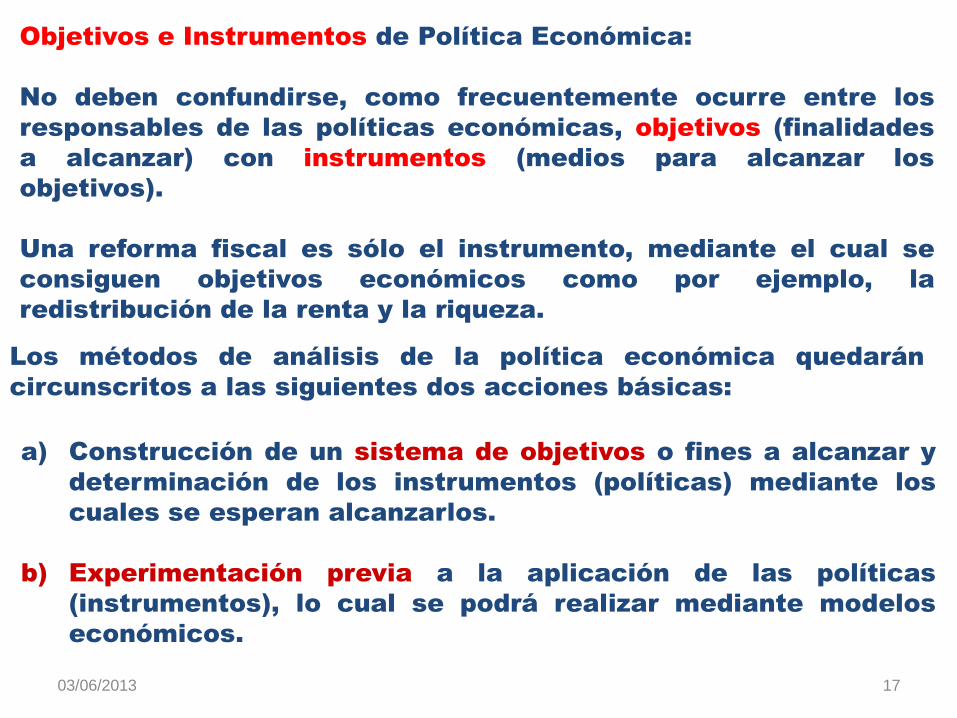

Los métodos de análisis de la política económica quedarán

circunscritos a las siguientes dos acciones básicas:

Objetivos e Instrumentos de Política Económica:

No deben confundirse, como frecuentemente ocurre entre los

responsables de las políticas económicas, objetivos (finalidades

a alcanzar) con instrumentos (medios para alcanzar los

objetivos).

Una reforma fiscal es sólo el instrumento, mediante el cual se

consiguen objetivos económicos como por ejemplo, la

redistribución de la renta y la riqueza.

a) Construcción de un sistema de objetivos o fines a alcanzar y

determinación de los instrumentos (políticas) mediante los

cuales se esperan alcanzarlos.

b) Experimentación previa a la aplicación de las políticas

(instrumentos), lo cual se podrá realizar mediante modelos

económicos.

• Los recursos económicos de que dispone la autoridad

(Gobierno), son escasos, lo cual es algo consustancial a la

propia naturaleza de la economía, lo que obliga a

seleccionar, a jerarquizar los objetivos, para después

asignarle los recursos disponibles.

• Se dan conflictos entre los objetivos. No es que para la

política económica haya una imposibilidad en el logro de

un determinado objetivo; por el contrario, lo que se

produce es la imposibilidad de alcanzar todos los objetivos

a la vez y en su nivel máximo. Ante esta situación, las

autoridades deberán elegir, priorizar los objetivos que

quieren alcanzar.

RAZONES POR LAS QUE NO SE ALCANZAN TODOS LOS

FINES EN ECONOMÍA

• Dicha imposibilidad permite que puedan existir

propuestas alternativas de políticas económicas, por

lo tanto, los distintos partidos políticos pueden

presentarse, a las elecciones con programas

económicos más o menos diferenciados y en la

acción de Gobierno, realizar también política

económicas diferenciadas.

RAZONES POR LAS QUE NO SE ALCANZAN TODOS LOS

FINES EN ECONOMÍA

03/06/2013 20

RELACIONES ENTRE AGENTES ECONÓMICOS (modelo básico):

El modelo del flujo circular de la renta analiza a la economía en

su conjunto a través de las relaciones o flujos económicos (real y

monetario) que se producen entre los agentes económicos:

• Familias

• Empresas

• Financiero

• Sector Gobierno (Sector Público) y

• Sector Externo.

El flujo circular de la renta establece que de la interacción de los

cuatro agentes se produce un conjunto de flujos y contra flujos

que permiten explicar el funcionamiento de la economía.

Ese modelo admite distintos niveles de análisis, según se

considere la intervención de más o menos agentes económicos;

en este estudio se establecen dos niveles:

03/06/2013 21

• Economía cerrada, sin Gobierno ni sector externo, es

el más simplificado, en el que se considera

únicamente que intervienen las familias y las

empresas (sector privado de la economía), en este las

decisiones las toma el mercado (oferta y demanda y

nivel de precios); y,

• Economía abierta, el nivel más próximo a la realidad, o

lo que es igual, el más complejo, caracterizado por la

participación de los cinco agentes económicos; es

decir, a más del anterior, con el sector Gobierno, el

sector financiero y el sector Externo. Las decisiones

las comparten el mercado en convivencia con las de la

autoridad, incluida la supranacional.

Escenarios del flujo circular de la Economía:

FLUJOS REALES FLUJOS MONETARIOS

P

R

O

D

U

C

C

I

Ó

N

S

e

r

v

i

c

i

o

s

Bienes y

Factores de la

Bienes y

S

e

r

v

i

c

i

o

s

F

a

c

t

o

r

e

s

Demanda

Pagos

Ingresos Pagos

Pagos

DemandaOferta

Ingresos

Demanda OfertaMERCADO DE BIENES

ECONÓMICOS

(Bienes y Servicios)

MERCADO FINANCIERO EMPRESAS

MERCADO DE

FACTORES DE LA

PRODUCCIÓN

ECONOMÍA CERRADA(Sin Gobierno y Sector Externo)

GASTO

INGRESO

O RENTA

SCN - 93

P

r

o

d

u

c

c

i

ó

n

PIB = ΣVA

PIB = PB - CI

de la Producción

Oferta

Ingresos

FAMILIAS

PIB = REA + EBE + (T – S)

PIB = C + GP + I + E - M

EL CICLO ECONÓMICO

EL CICLO ECONÓMICO

de la ProducciónBienes

ImportacionesPagos

Servicio

de la

Deuda

Financia-

miento

del Déficit

BienestarBienestar

TributosTributos

ExportacionesIngresos

SECTOR FINANCIERO

GOBIERNOFAMILIAS EMPRESAS

SECTOR EXTERNO(RESTO DEL MUNDO)

F

a

c

t

o

r

e

s

y

S

e

r

v

i

c

i

o

s

ECONOMÍA ABIERTA(Con Gobierno y Sector Externo)

03/06/2013 24

b) Adquiriendo, consumiendo y usando los bienes y

servicios finales producidos por las empresas; es

decir, satisfaciendo sus necesidades económicas, por

lo que pagarán los precios respectivos, utilizando así

todo o parte de las retribuciones que reciben por los

factores de la producción.

a) Al ser los propietarios de los factores de la producción

(trabajo, tierra, tecnología y capital), participarán en la

producción de los bienes y servicios finales (aquellos que

sirven para satisfacer directamente las necesidades

económicas), ofertándolos en el mercado, por lo que como

contraprestación recibirán, la remuneración de los factores:

sueldos o salarios, rentas, precios (si venden los factores

tierra y tecnología), intereses; y,

Como se puede advertir, las economías domésticas (familias)

participan en la economía en una doble faceta:

03/06/2013 25

Participación de las empresas en el flujo circular de la renta:

Las empresas son las encargadas de llevar a cabo la actividad de

producción, la cual se debe entender como la acción de

conseguir que un bien o servicio, en principio no apto para el

consumo directo (es decir, para la satisfacción directa de una

necesidad económica), llegue a serlo.

En este sentido, en el término producción se incluyen actividades

heterogéneas tales como por ejemplo, identificar la producción

como la transformación de un bien en otro o cuando un conjunto

de bienes se combinan entre sí para dar lugar a otro bien distinto

o también sin transformar ni combinar bienes, sino acercar el

bien al consumo a través de procesos meramente de

comercialización de mayoristas y minoristas.

Las empresas también participan en la economía en una doble

faceta:

03/06/2013 26

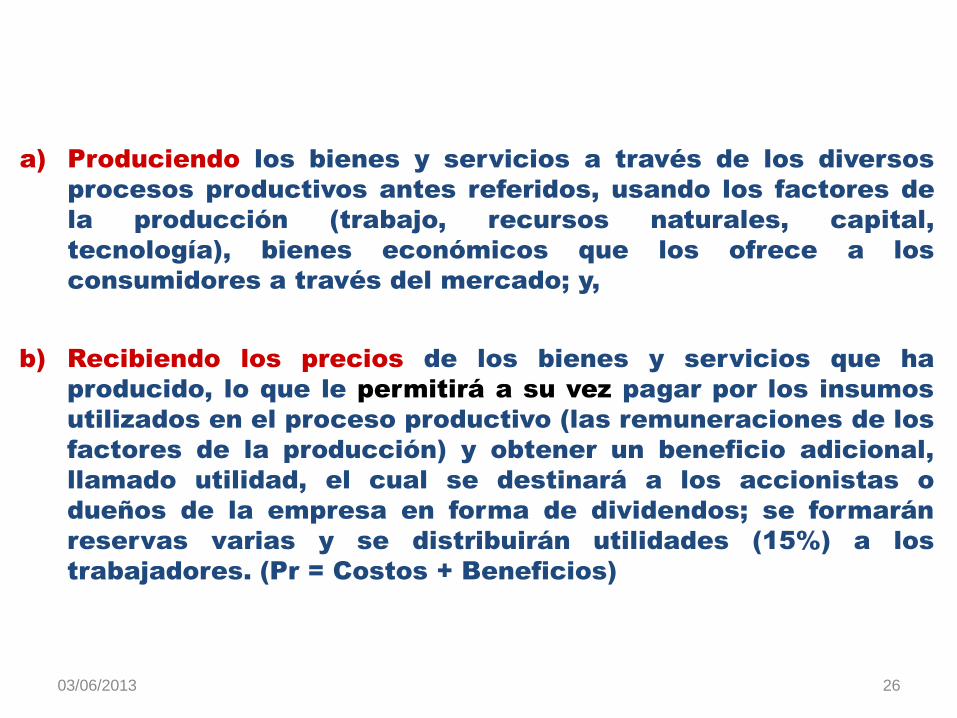

a) Produciendo los bienes y servicios a través de los diversos

procesos productivos antes referidos, usando los factores de

la producción (trabajo, recursos naturales, capital,

tecnología), bienes económicos que los ofrece a los

consumidores a través del mercado; y,

b) Recibiendo los precios de los bienes y servicios que ha

producido, lo que le permitirá a su vez pagar por los insumos

utilizados en el proceso productivo (las remuneraciones de los

factores de la producción) y obtener un beneficio adicional,

llamado utilidad, el cual se destinará a los accionistas o

dueños de la empresa en forma de dividendos; se formarán

reservas varias y se distribuirán utilidades (15%) a los

trabajadores. (Pr = Costos + Beneficios)

03/06/2013 27

La existencia del Estado está justificada entonces, por la

presencia de intereses contradictorios entre los diferentes

individuos, para evitar estos conflictos se le ha investido de

potestad (dominio, poder, jurisdicción o facultad que se tiene

sobre una cosa), al tiempo que se ha limitado su poder con el fin

de evitar comportamientos arbitrarios.

Porqué existe el Estado?.

Si tenemos en cuenta que los individuos pueden tener

preferencias diferentes e incluso, con sus acciones, en la

búsqueda de su propio interés, pueden afectar a los intereses o

propiedades de los demás, la presencia del Estado está

justificada, ya que actuaría de garante para velar por la

convivencia de intereses contrarios, pudiendo aplicar con

carácter de exclusividad la coacción con el fin de evitar

conflictos o intromisiones en la esfera íntima de los demás o en

su propiedad privada.

03/06/2013 28

1. Estableciendo el marco legal (conjunto de normas de obligado

cumplimiento) por el que se regulará la economía;

2. Detrayendo recursos del resto de la economía, los cuales

constituirán los ingresos públicos, la forma más habitual es

mediante el establecimientos de tributos, entre los que el

principal es el impuesto (tanto cuantitativa, como

cualitativamente);

3. Mediante la inyección de recursos al resto de la economía (lo

que constituye el gasto público), es decir el conjunto de

bienes y servicios y/o transferencias monetarias que realiza el

sector público al resto de la economía.

La intervención del sector público en la economía se podrá

producir de formas muy diversas a través de tres mecanismos:

El sector exterior es un agente económico que lleva implícito una

visión territorial o nacional de la economía.

EL ESTADO ECUATORIANO (SECTOR GOBIERNO)

SECTOR PUBLICO

FINANCIERO

BANCOSOTRAS

ENTIDADES

BANCO

CENTRAL

BANCO DE

FOMENTO

BANCO DEL

ESTADO

IECE

CFN

FINANCIERAS

PUBLICAS

NO FINANCIERO

GOBIERNO

GENERAL

FUNCIONES DEL

ESTADO

RÉGIMEN AUTÓNOMO

DESCENTRALIZADO

SEGURIDAD SOCIAL

Y FONDOS ESPEC.

ORGANISMOS Y

DEPENDENCIAS

GOB. PROVINCIAL

GOB. MUNICIPAL

JUNTAS

PARROQUIALES

EMPRESAS

PUBLICAS

REGIONES

EL ESTADO ECUATORIANO

El sector público comprende: (225 CRE)

1. Los organismos y dependencias de las Funciones

Legislativa, Ejecutiva, Judicial, Electoral y de Transparencia

y Control Social. (Arts. 118, 141, 167, 204 y 217)

2. Las entidades que integran el régimen autónomo

descentralizado. (Arts. 251)

3. Los organismos y entidades creados por la Constitución o

la ley para el ejercicio de la potestad estatal, para la

prestación de servicios públicos o para desarrollar

actividades económicas asumidas por el Estado.

4. Las personas jurídicas creadas por acto normativo de los

gobiernos autónomos descentralizados para la prestación de

servicios públicos.

INTRODUCCIÓN

I. SOPORTE TEORICO

2. El Presupuesto

Elementos básicos

Los presupuestos familiares, de las empresas, de las

instituciones

La Planificación Nacional y el Presupuesto

Visión y Misión institucional (Objetivos de corto, mediano

y largo plazos)

El Plan Nacional de Desarrollo

Los Planes Operativos Anuales POAs

El Sistema Nacional de Inversión Pública – SNIP

El Sistema Nacional de Compras Públicas - SNCP

UNIDADES TEMÁTICAS

03/06/2013 32

=

Art. 286.- Las Finanzas Públicas, en todos los niveles de

gobierno, se conducirán de forma sostenible,

responsable y transparente y procurarán la estabilidad

económica. Los egresos permanentes se financiarán

con ingresos permanentes.

Los egresos permanentes para salud, educación y

justicia serán prioritarios y, de manera excepcional,

podrán ser financiados con ingresos no permanentes.

DISPOSICIONES CONSTITUCIONALES RESPECTO A LOS INGRESOS

Y EGRESOS PERMANENTES Y NO PERMANENTES

03/06/2013 33

=

Art. 78.- Clasificación de Ingresos.- Los ingresos

fiscales se clasifican en ingresos permanentes y no

permanentes, y podrán clasificarse en otras categorías

con fines de análisis, organización presupuestaria y

estadística.

Ingresos permanentes: Son los ingresos de recursos

públicos que el Estado a través de sus entidades,

instituciones y organismos públicos reciben de manera

continua, periódica y previsible. La generación de

ingresos permanentes no ocasiona la disminución de la

riqueza nacional. Por ello, los ingresos permanentes no

pueden provenir de la enajenación, degradación o venta

de activos públicos de ningún tipo o del endeudamiento

público.

…

COPYFP

03/06/2013 34

=

…

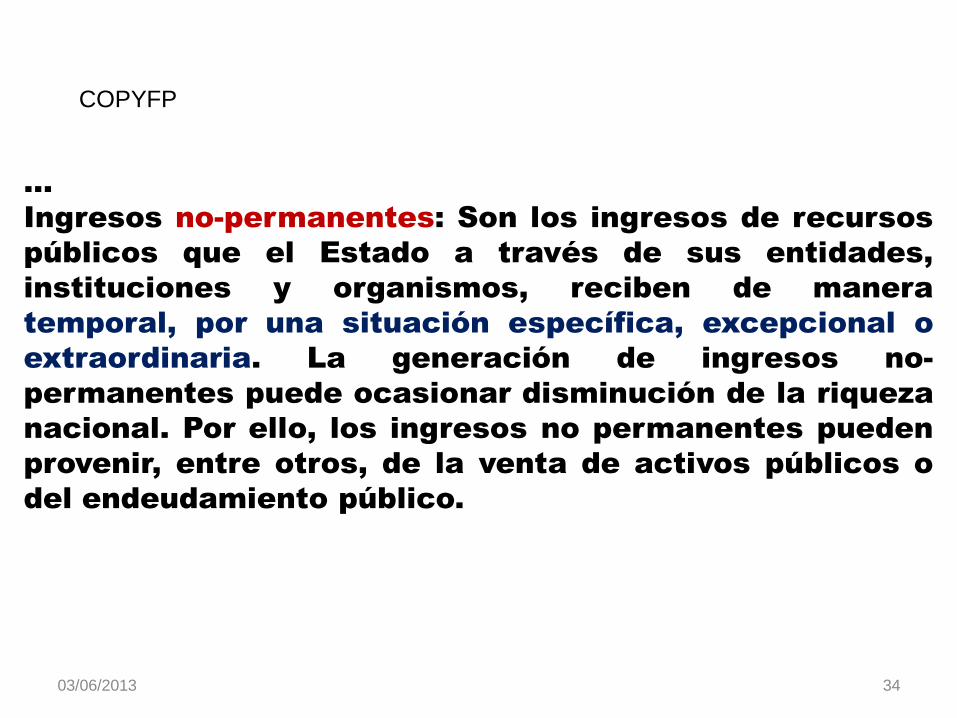

Ingresos no-permanentes: Son los ingresos de recursos

públicos que el Estado a través de sus entidades,

instituciones y organismos, reciben de manera

temporal, por una situación específica, excepcional o

extraordinaria. La generación de ingresos no-

permanentes puede ocasionar disminución de la riqueza

nacional. Por ello, los ingresos no permanentes pueden

provenir, entre otros, de la venta de activos públicos o

del endeudamiento público.

COPYFP

03/06/2013 35

=

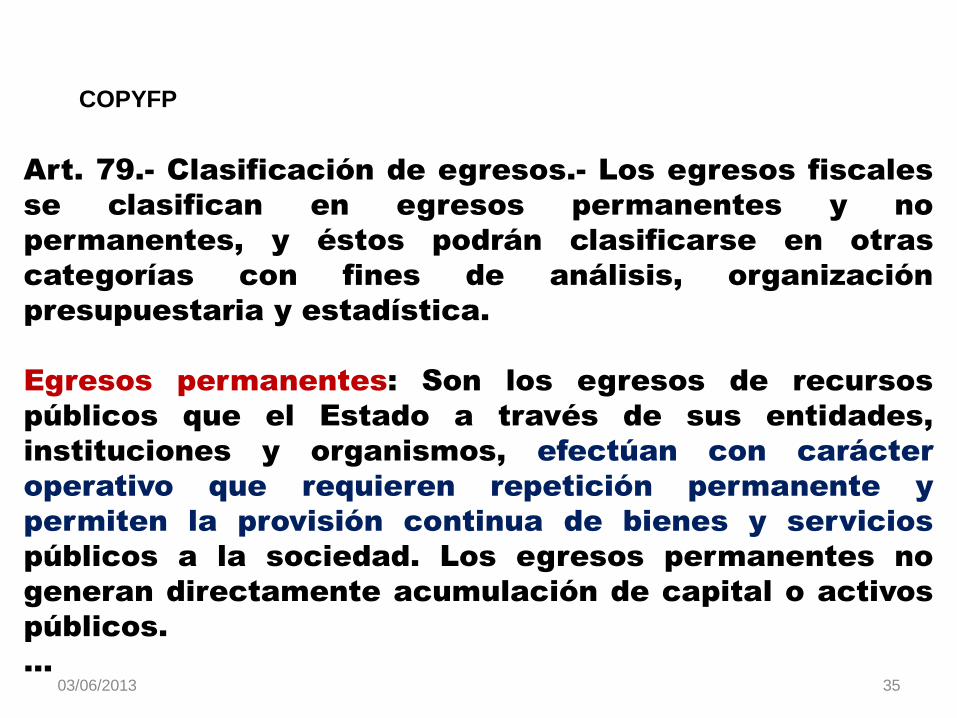

Art. 79.- Clasificación de egresos.- Los egresos fiscales

se clasifican en egresos permanentes y no

permanentes, y éstos podrán clasificarse en otras

categorías con fines de análisis, organización

presupuestaria y estadística.

Egresos permanentes: Son los egresos de recursos

públicos que el Estado a través de sus entidades,

instituciones y organismos, efectúan con carácter

operativo que requieren repetición permanente y

permiten la provisión continua de bienes y servicios

públicos a la sociedad. Los egresos permanentes no

generan directamente acumulación de capital o activos

públicos.

…

COPYFP

03/06/2013 36

=

…

Egresos no-permanentes: Son los egresos de recursos

públicos que el Estado a través de sus entidades,

instituciones y organismos, efectúan con carácter

temporal, por una situación específica, excepcional o

extraordinaria que no requiere repetición permanente.

Los egresos no-permanentes pueden generar

directamente acumulación de capital bruto o activos

públicos o disminución de pasivos. Por ello, los egresos

no permanentes incluyen los gastos de mantenimiento

realizados exclusivamente para reponer el desgaste del

capital.

COPYFP

CLASIFICACIÓN DE LOS INGRESOS Y EGRESOS - CRE + COPYFP (Arts. 78 y 79)

INGRESOS EFECTOS EGRESOS EFECTOS

Permanentes Continua Operativos Permite provisión contínua de

Periódica (Financian IP los EP) Repetición permanente bienes y servicios a la sociedad

Previsible

No Permanentes Temporal Disminuye la riqueza Temporal Acumulación de capital FBCF

Específica (Financian EP S, E, J) Específico Disminución de Pasivos

Excepcional Excepcional

No repetición permanente

Venta de activos

Endeudamiento

Pueden existir otras categorías con fines de análisis, organización presupuestaria y estadística

03/06/2013 38

1. Ingresos ordinarios

a) Cuando se lo obtiene de la renta del sujeto,

b) Aquel que se obtiene en forma periódica, es decir con una

cadencia temporal determinada,

c) Tienen por finalidad el gasto corriente.

Otra clasificación de los ingresos

2. Ingresos extraordinarios

a) Cuando se lo obtiene del patrimonio del sujeto,

b) El que percibe el Estado en forma eventual o transitoria,

c) Tienen por finalidad financiar las inversiones públicas.

03/06/2013 39

=

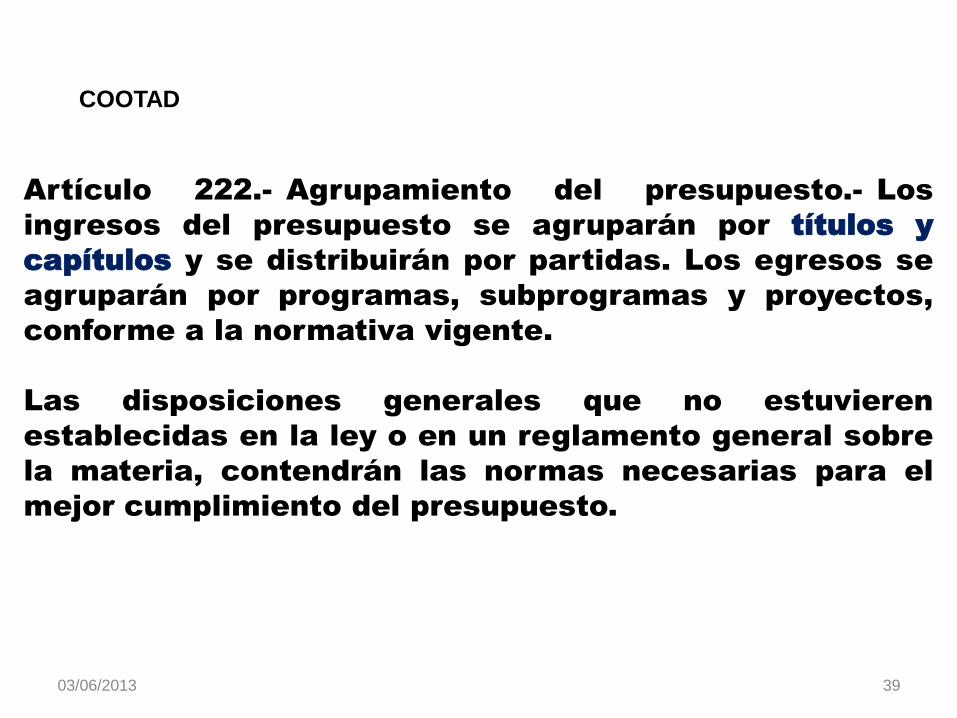

Artículo 222.- Agrupamiento del presupuesto.- Los

ingresos del presupuesto se agruparán por títulos y

capítulos y se distribuirán por partidas. Los egresos se

agruparán por programas, subprogramas y proyectos,

conforme a la normativa vigente.

Las disposiciones generales que no estuvieren

establecidas en la ley o en un reglamento general sobre

la materia, contendrán las normas necesarias para el

mejor cumplimiento del presupuesto.

COOTAD

03/06/2013 40

=

Artículo 223.- Títulos.- Los ingresos presupuestarios se dividirán en

los siguientes títulos:

Título I. Ingresos tributarios;

Título II. Ingresos no tributarios; y.

Título III. Empréstitos.

COOTAD

03/06/2013 41

=

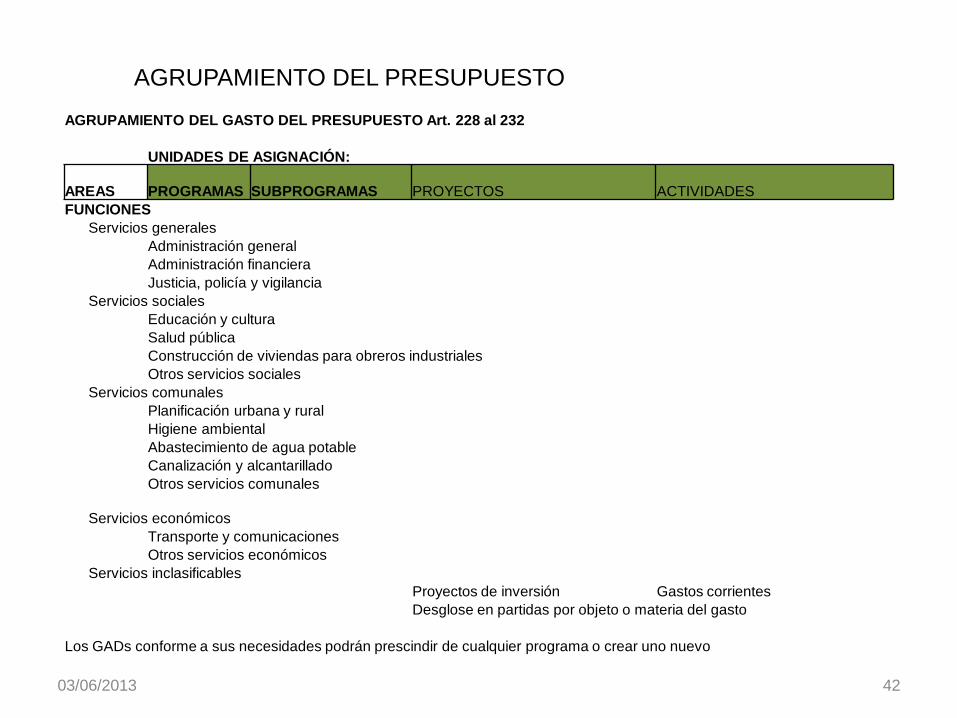

AGRUPAMIENTO DE LOS INGRESOS DEL PRESUPUESTO Art. 222 al 227 COOTAD

TÍTULOS CAPÍTULOS PARTIDAS

Ingresos tributarios

Impuestos

Tasas

Contribuciones especiales de mejoras y de reordenamiento

Ingresos no tributarios

Rentas patrimoniales

Ingresos provenientes del dominio predial (tierras y edificios)

Utilidades provenientes del dominio comercial

Utilidades provenientes del dominio industrial

Utilidades de inversiones financieras

Ingresos provenientes de utilización o arriendo de bienes de dominio público

Transferencias y aportes

Asignaciones fiscales

Asignaciones de entidades autónomas, descentralizadas o de otros organismos públicos

Transferencias del interior

Transferencias del exterior

Ventas de activos

De bienes raíces

De otros activos

Ingresos varios

Empréstitos

Internos

Externos

AGRUPAMIENTO DEL PRESUPUESTO

03/06/2013 42

=

AGRUPAMIENTO DEL PRESUPUESTO

AGRUPAMIENTO DEL GASTO DEL PRESUPUESTO Art. 228 al 232

UNIDADES DE ASIGNACIÓN:

AREAS PROGRAMAS SUBPROGRAMAS PROYECTOS ACTIVIDADES

FUNCIONES

Servicios generales

Administración general

Administración financiera

Justicia, policía y vigilancia

Servicios sociales

Educación y cultura

Salud pública

Construcción de viviendas para obreros industriales

Otros servicios sociales

Servicios comunales

Planificación urbana y rural

Higiene ambiental

Abastecimiento de agua potable

Canalización y alcantarillado

Otros servicios comunales

Servicios económicos

Transporte y comunicaciones

Otros servicios económicos

Servicios inclasificables

Proyectos de inversión Gastos corrientes

Desglose en partidas por objeto o materia del gasto

Los GADs conforme a sus necesidades podrán prescindir de cualquier programa o crear uno nuevo

CLASIFICACIÓN ECONÓMICA DE LOS INGRESOS Y LOS GASTOS

INGRESOS GASTOS

Corrientes

Capital

Financiamiento

Corrientes

Producción

Inversión

Capital (Mas S, E y J)

Aplicación del Financiamiento

Expresados en lenguaje de máquina (códigos)

03/06/2013 44

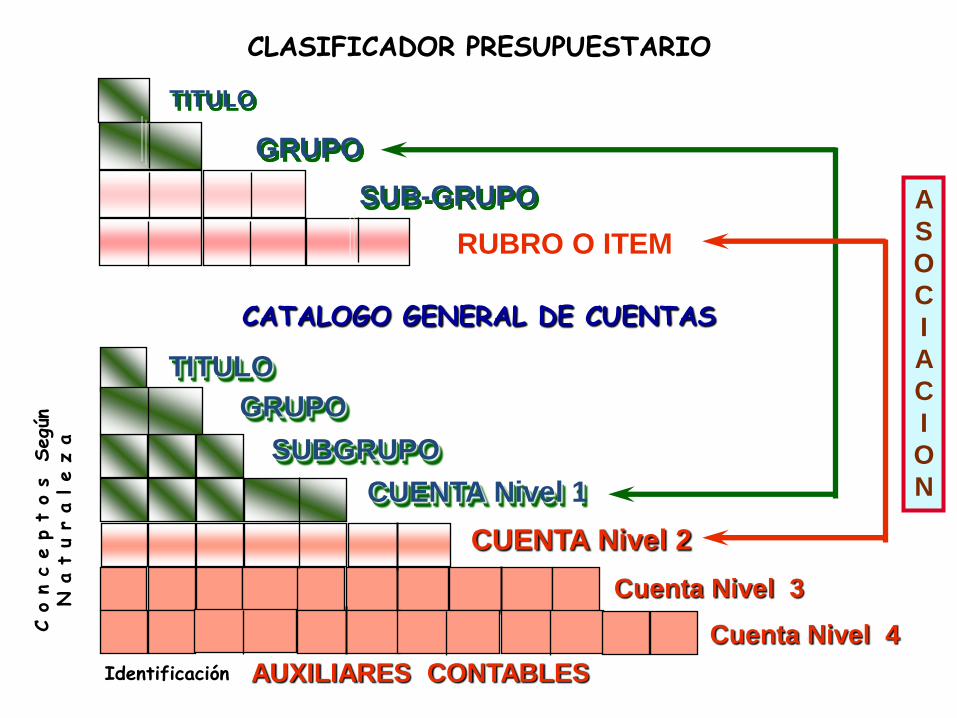

CLASIFICADOR PRESUPUESTARIO DE INGRESOS Y GASTOS

CAMPOS

GRUPO

SUBGRUPO

ITEM o RUBRO

3 3 4 4

1 1 0 10 1

2 4 0 30 1

3 6 0 20 5

5 1 0 50 1

6 1 0 10 6

7 1 0 30 2

8 4 0 50 1

9 6 0 20 1

INGRESOS GASTOS

TITULO

Concepto General

Concepto Específico

1 2

CLASE

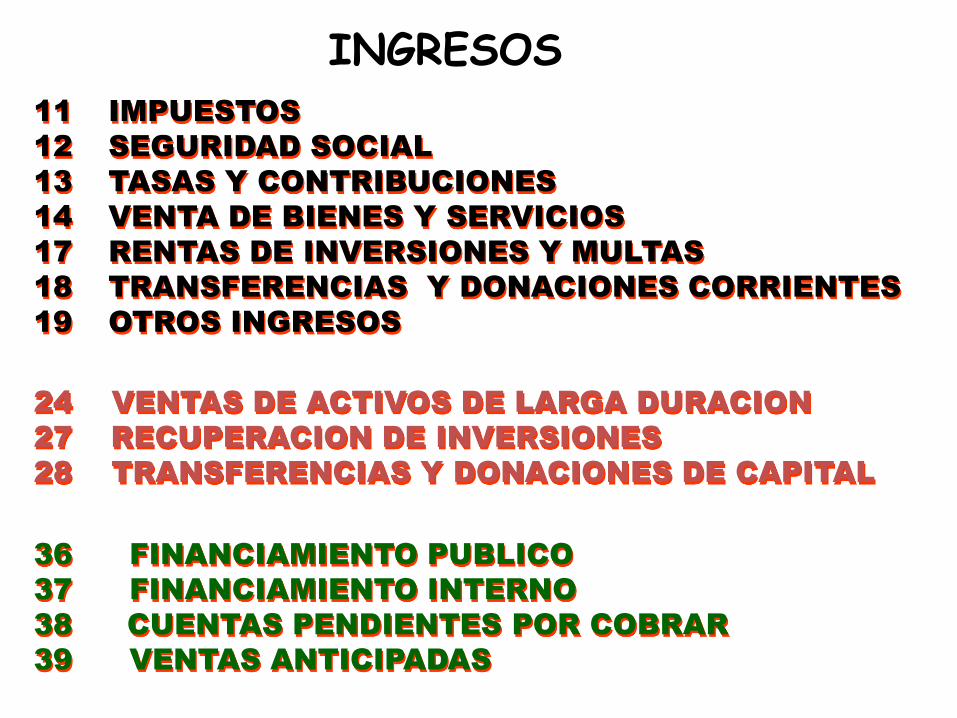

INGRESOS11 IMPUESTOS

12 SEGURIDAD SOCIAL

13 TASAS Y CONTRIBUCIONES

14 VENTA DE BIENES Y SERVICIOS

17 RENTAS DE INVERSIONES Y MULTAS

18 TRANSFERENCIAS Y DONACIONES CORRIENTES

19 OTROS INGRESOS

24 VENTAS DE ACTIVOS DE LARGA DURACION

27 RECUPERACION DE INVERSIONES

28 TRANSFERENCIAS Y DONACIONES DE CAPITAL

36 FINANCIAMIENTO PUBLICO

37 FINANCIAMIENTO INTERNO

38 CUENTAS PENDIENTES POR COBRAR

39 VENTAS ANTICIPADAS

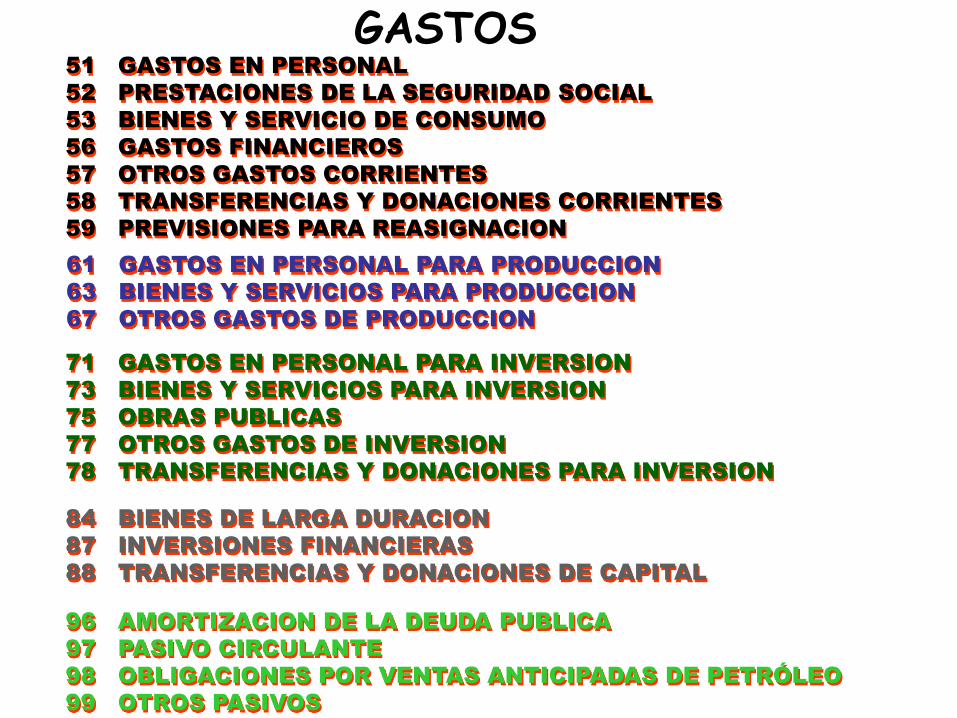

GASTOS

84 BIENES DE LARGA DURACION

87 INVERSIONES FINANCIERAS

88 TRANSFERENCIAS Y DONACIONES DE CAPITAL

51 GASTOS EN PERSONAL

52 PRESTACIONES DE LA SEGURIDAD SOCIAL

53 BIENES Y SERVICIO DE CONSUMO

56 GASTOS FINANCIEROS

57 OTROS GASTOS CORRIENTES

58 TRANSFERENCIAS Y DONACIONES CORRIENTES

59 PREVISIONES PARA REASIGNACION

61 GASTOS EN PERSONAL PARA PRODUCCION

63 BIENES Y SERVICIOS PARA PRODUCCION

67 OTROS GASTOS DE PRODUCCION

71 GASTOS EN PERSONAL PARA INVERSION

73 BIENES Y SERVICIOS PARA INVERSION

75 OBRAS PUBLICAS

77 OTROS GASTOS DE INVERSION

78 TRANSFERENCIAS Y DONACIONES PARA INVERSION

96 AMORTIZACION DE LA DEUDA PUBLICA

97 PASIVO CIRCULANTE

98 OBLIGACIONES POR VENTAS ANTICIPADAS DE PETRÓLEO

99 OTROS PASIVOS

03/06/2013 47

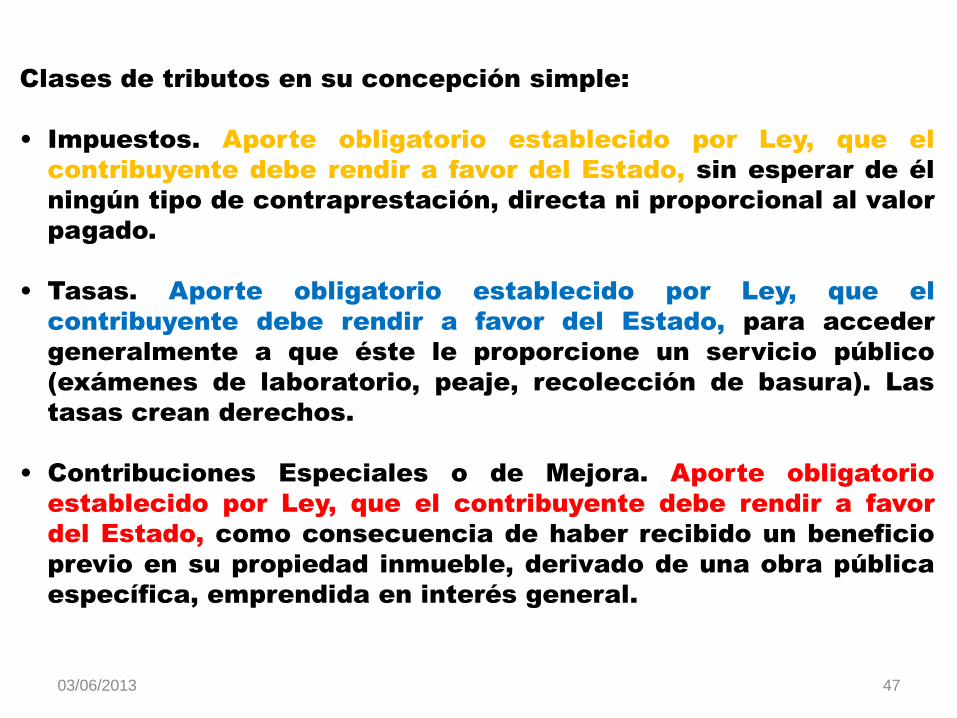

Clases de tributos en su concepción simple:

• Impuestos. Aporte obligatorio establecido por Ley, que el

contribuyente debe rendir a favor del Estado, sin esperar de él

ningún tipo de contraprestación, directa ni proporcional al valor

pagado.

• Tasas. Aporte obligatorio establecido por Ley, que el

contribuyente debe rendir a favor del Estado, para acceder

generalmente a que éste le proporcione un servicio público

(exámenes de laboratorio, peaje, recolección de basura). Las

tasas crean derechos.

• Contribuciones Especiales o de Mejora. Aporte obligatorio

establecido por Ley, que el contribuyente debe rendir a favor

del Estado, como consecuencia de haber recibido un beneficio

previo en su propiedad inmueble, derivado de una obra pública

específica, emprendida en interés general.

03/06/2013 48

• La coactividad. Los ingresos se obtienen

obligatoriamente, como consecuencia del poder

soberano del Estado, concretado en el poder fiscal.

• La unilateralidad en el pago. Pago obligatorio al

Estado, realizado de una manera unilateral; es decir,

sin contraprestación por parte de éste hacia quien lo

paga.

• Carácter monetario. El pago se materializa,

generalmente, en una cantidad de dinero; es decir,

normalmente es una transmisión monetaria.

Excepcionalmente se aceptan otros tipos de pagos

(España, obras de arte).

CARACTERÍSTICAS DE LOS IMPUESTOS

03/06/2013 49

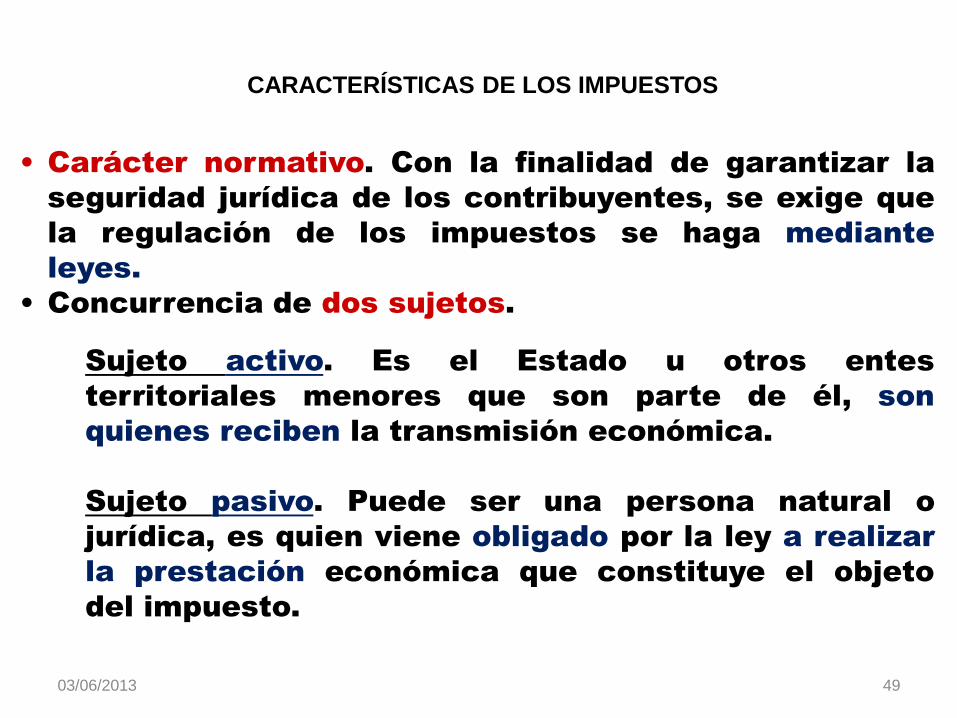

Sujeto activo. Es el Estado u otros entes

territoriales menores que son parte de él, son

quienes reciben la transmisión económica.

Sujeto pasivo. Puede ser una persona natural o

jurídica, es quien viene obligado por la ley a realizar

la prestación económica que constituye el objeto

del impuesto.

• Carácter normativo. Con la finalidad de garantizar la

seguridad jurídica de los contribuyentes, se exige que

la regulación de los impuestos se haga mediante

leyes.

• Concurrencia de dos sujetos.

CARACTERÍSTICAS DE LOS IMPUESTOS

03/06/2013 50

• Proporcionales, se caracterizan por la aplicación de un

tipo o alícuota fija (12% Impuesto al Valor Agregado),

aumenta en la medida que aumenta la base imponible.

• Progresivos, son aquellos que tienen un tipo o alícuota

variable y creciente, según el aumento de cuantía de

la base imponible sobre la que se aplica. (Impuesto a

la renta).

• Regresivos, son aquellos que tienen un tipo o alícuota

variable decreciente, según el aumento de la cuantía

de la base sobre la que se aplica.

CLASIFICACIÓN DE LOS IMPUESTOS

03/06/2013 51

Los impuestos pueden ser clasificados también desde el

punto de vista del pago al sujeto activo:

Directo, cuando el impuesto es pagado por el contribuyente

directamente al Estado (IR).

Indirecto, cuando el impuesto es pagado por el contribuyente

a través de terceros (IVA, ICE).

CLASIFICACIÓN DE LOS IMPUESTOS

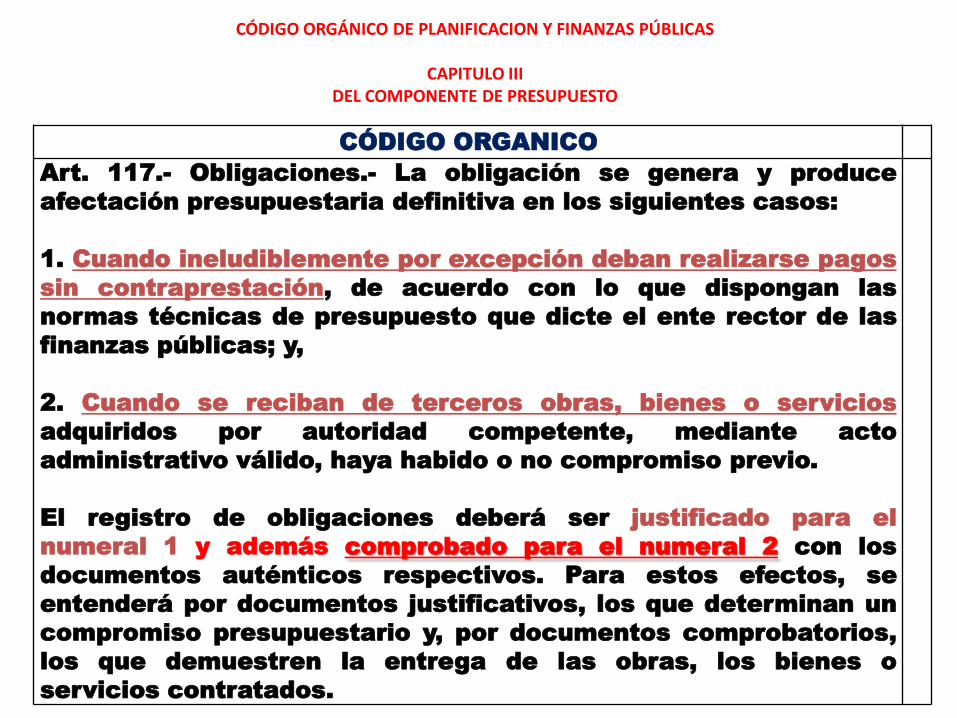

CÓDIGO ORGANICO

Art. 3.- Recursos Públicos.- Para efecto de esta ley se entenderán porrecursos públicos, todos los bienes, fondos, títulos, acciones,participaciones, activos, rentas, utilidades, excedentes, subvenciones ytodos los derechos que pertenecen al Estado y a sus instituciones, seacual fuere la fuente de la que procedan, inclusive los provenientes depréstamos, donaciones y entregas que, a cualquier otro título, realicena favor del Estado o de sus instituciones, personas naturales o jurídicasu organismos nacionales o internacionales.

Los recursos públicos no pierden su calidad de tales al seradministrados por corporaciones, fundaciones, sociedades civiles,compañías mercantiles y otras entidades de derecho privado,cualquiera hubiere sido o fuere su origen, creación o constitución,hasta tanto los títulos, acciones, participaciones o derechos querepresenten ese patrimonio, sean transferidos a personas naturales ojurídicas de derecho privado, de conformidad con la ley.

LEY ORGÁNICA DE LA CONTRALORÍA GENERAL DEL ESTADO

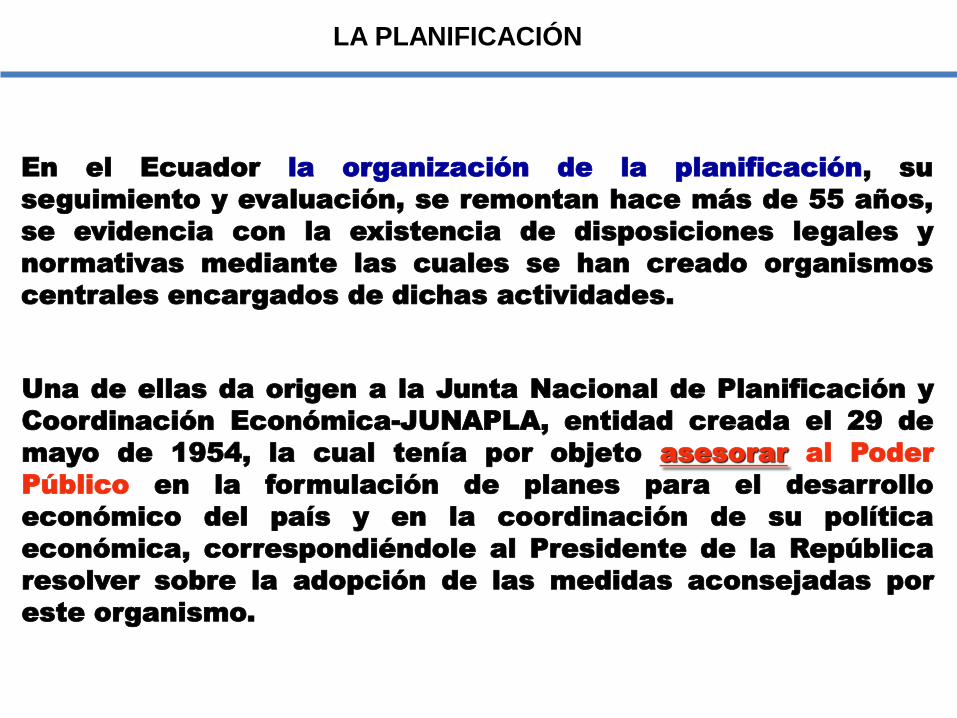

LA PLANIFICACIÓN

En el Ecuador la organización de la planificación, su

seguimiento y evaluación, se remontan hace más de 55 años,

se evidencia con la existencia de disposiciones legales y

normativas mediante las cuales se han creado organismos

centrales encargados de dichas actividades.

Una de ellas da origen a la Junta Nacional de Planificación y

Coordinación Económica-JUNAPLA, entidad creada el 29 de

mayo de 1954, la cual tenía por objeto asesorar al Poder

Público en la formulación de planes para el desarrollo

económico del país y en la coordinación de su política

económica, correspondiéndole al Presidente de la República

resolver sobre la adopción de las medidas aconsejadas por

este organismo.

La larga trayectoria de la Planificación en el Ecuador,

que arranca desde mediados del siglo pasado, ha sufrido

una serie de embates políticos que la relegaron al

ejercicio de papeles secundarios e intrascendentes, no

obstante que ha contado con el respaldo de

disposiciones constitucionales y legales suficientes.

LA PLANIFICACIÓN

LA PLANIFICACIÓN

Lo que se requiere en cuanto a Planificación, es la

decisión política de los administradores del Estado para

que esta actividad fundamental en toda actividad

humana, y que ha sido rescatada del marasmo en que se

hallaba por la actual administración (2007 a la fecha), se

la utilice con propiedad, para ello es esencial que cuente

con el respaldo fortaleza y profesionalidad que demanda

el cumplimiento de las acciones que le son propias y que

arrancan desde la orientación que debe proporcionar a

las unidades de planificación institucionales, para la

elaboración de sus planes de corto, mediano y largo

plazo y los planes operativos anuales, en los que hay que

desear se cuente con la participación ciudadana, pues

son los ciudadanos quienes conocen con plenitud sus

necesidades insatisfechas.

Actualmente el sistema nacional de planificación está a cargo de

la Secretaría Nacional de Planificación y Desarrollo SENPLADES,

la cual en los últimos cuatro años ha asumido el papel

protagónico fundamental que le corresponde para orientar a las

instituciones del sector público no financiero sobre la

formulación de proyectos de inversión social y física y sobre esa

base, en cuanto al Estado Central, coordinar con el Ministerio de

Finanzas, la formulación del Presupuesto General del Estado.

Actualmente, la SENPLADES es la responsable del diseño,

implementación, integración y dirección del Sistema Nacional de

Planificación en todos los niveles de sector público.

LA SECRETARÍA NACIONAL DE PLANIFICACIÓN Y DESARROLLO

El cúmulo de actividades, proyectos y programas

visualizados en cada entidad del Sector Público no

Financiero deben comunicarse a la SENPLADES, estos

deben guardar conformidad con el Plan Nacional de

Desarrollo.

Dentro de las estrategias del actual gobierno del

Ecuador ha establecido el Plan Nacional de Desarrollo

2009 – 2013, que surge según se expresa, ante la

necesidad de recuperar la planificación en el país y

redefinir un nuevo modelo de Estado, que contemple

objetivos y metas de desarrollo, en el que se articulen la

política pública con el desarrollo nacional.

LA SENPLADES Y EL PLAN NACIONAL DE DESARROLLO

EL PLAN NACIONAL DE DESARROLLO

OBJETIVOS DEL PLAN NACIONAL DE DESARROLLO 2009-2013

1. Auspiciar la igualdad, cohesión e integración social y territorial en

la diversidad.

2. Mejorar las capacidades y potencialidades de la ciudadanía

3. Mejorar la calidad de vida de la población

4. Garantizar los derechos de la naturaleza y promover un medio

ambiente sano y sustentable

5. Garantizar la soberanía y la paz, impulsar la inserción estratégica

en el mundo y la integración latinoamericana

6. Garantizar el trabajo estable, justo y digno en una diversidad de

formas

7. Construir y fortalecer espacios públicos interculturales y de

encuentro común

8. Afirmar y fortalecer la identidad nacional, las identidades diversas,

la plurinacionalidad y la interculturalidad

9. Garantizar la vigencia de los derechos y la justicia

10. Garantizar el acceso a la participación pública y política

11. Establecer un sistema económico social, solidario y sostenible

12. Construir el Estado democrático para el Buen Vivir

Dentro de cada uno de los objetivos precisados deben priorizarse las

actividades, proyectos y programas.

ACTIVIDADES A CARGO DEL ESTADO

MISION

VISION

OBJETIVOS

ESTRATEGIASEDUCACION, SALUD,

JUSTICIA, AGRICULTURA

VIVIENDA, BIENESTAR SOCIAL,

DEFENSA NACIONAL,

SEGURIDAD PUBLICA, OBRAS

PUBLICAS Y COMUNICACIONES, ETC.

II. BASE LEGAL - Fundamentos presupuestarios

1. Disposiciones Constitucionales

Ingresos y gastos permanentes y no permanentes

Otra Clasificación para fines estadísticos,

presupuestarios y

El Presupuesto General del Estado y otros

2. Código Orgánico de Planificación y Finanzas Públicas

3. Código Orgánico de Ordenamiento Territorial, Autonomía y

Descentralización

4. Normas Técnicas de Presupuesto

UNIDADES TEMÁTICAS

03/06/2013 61

=

Art. 292.- El Presupuesto General del Estado es el instrumento

para la determinación y gestión de los ingresos y egresos del

Estado, e incluye todos los ingresos y egresos del sector público,

con excepción de los pertenecientes a la seguridad social, la

banca pública, las empresas públicas y los gobiernos autónomos

descentralizados.

Art. 293.- La formulación y la ejecución del Presupuesto General

del Estado se sujetarán al Plan Nacional de Desarrollo. Los

presupuestos de los gobiernos autónomos descentralizados y los

de otras entidades públicas se ajustará a los planes regionales,

provinciales, cantonales y parroquiales, respectivamente, en el

marco del Plan Nacional de Desarrollo, sin menoscabo de sus

competencias y su autonomía.

DISPOSICIONES CONSTITUCIONALES RESPECTO AL PRESUPUESTO

03/06/2013 62

=

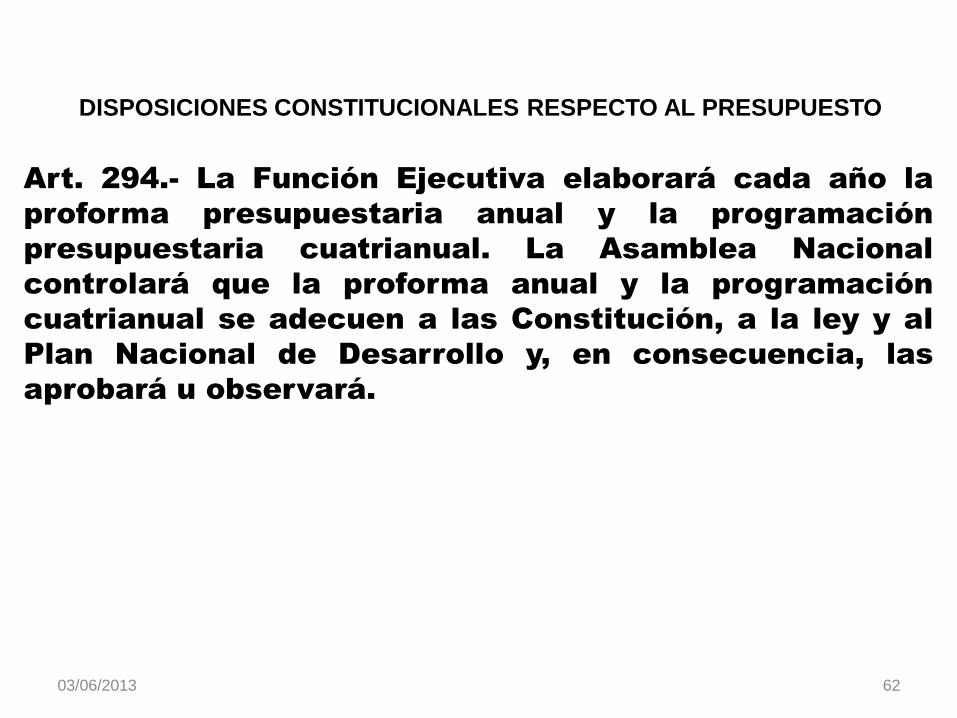

Art. 294.- La Función Ejecutiva elaborará cada año la

proforma presupuestaria anual y la programación

presupuestaria cuatrianual. La Asamblea Nacional

controlará que la proforma anual y la programación

cuatrianual se adecuen a las Constitución, a la ley y al

Plan Nacional de Desarrollo y, en consecuencia, las

aprobará u observará.

DISPOSICIONES CONSTITUCIONALES RESPECTO AL PRESUPUESTO

03/06/2013 63

=

Art. 295.- La Función Ejecutiva presentará a la Asamblea Nacional la

proforma presupuestaria anual y la programación presupuestaria

cuatrianual durante los primeros noventa días de su gestión y, en los

años siguientes, sesenta días antes del inicio del año fiscal

respectivo. La Asamblea Nacional aprobará u observará, en los

treinta días siguientes y en un solo debate, la proforma anual y la

programación cuatrianual. Si transcurrido este plazo la Asamblea

Nacional no se pronuncia, entrarán en vigencia la proforma y la

programación elaboradas por la Función Ejecutiva. Las

observaciones de la Asamblea Nacional serán sólo por sectores de

ingresos y gastos, sin alterar el monto global de la proforma.

…

DISPOSICIONES CONSTITUCIONALES RESPECTO AL PRESUPUESTO

03/06/2013 64

=

En caso de observación a la proforma o programación por parte de la

Asamblea Nacional, la Función Ejecutiva, en el plazo de diez días,

podrá aceptar dicha observación y enviar una nueva propuesta a la

Asamblea Nacional, o ratificarse en su propuesta original. La

Asamblea Nacional, en los diez días siguientes, podrá ratificar sus

observaciones, en un solo debate, con el voto de dos tercios de sus

integrantes. De lo contrario, entrarán en vigencia la programación o

proforma enviadas en segunda instancia por la Función Ejecutiva.

…

DISPOSICIONES CONSTITUCIONALES RESPECTO AL PRESUPUESTO

03/06/2013 65

=

Hasta que se apruebe el presupuesto del año en que se posesiona la

Presidenta o Presidente de la República, regirá el presupuesto

anterior. Cualquier aumento de gastos durante la ejecución

presupuestaria deberá ser aprobado por la Asamblea Nacional,

dentro del límite establecido por la ley.

Toda la información sobre el proceso de formulación, aprobación y

ejecución del presupuesto será pública y se difundirá

permanentemente a la población por los medios más adecuados.

DISPOSICIONES CONSTITUCIONALES RESPECTO AL PRESUPUESTO

03/06/2013 66

=

Art. 296.- La Función Ejecutiva presentará cada semestre a la

Asamblea Nacional el informe sobre la ejecución presupuestaria. De

igual manera los gobiernos autónomos descentralizados presentarán

cada semestre informes a sus correspondientes órganos de

fiscalización sobre la ejecución de los presupuestos. La ley

establecerá las sanciones en caso de incumplimiento.

Art. 297.- Todo programa financiado con recursos públicos tendrá

objetivos, metas y un plazo predeterminado para ser evaluado, en el

marco de lo establecido en la Plan Nacional de Desarrollo.

DISPOSICIONES CONSTITUCIONALES RESPECTO AL PRESUPUESTO

03/06/2013 67

=

Art. 298.- Se establecen preasignaciones presupuestarias destinadas

a los gobiernos autónomos descentralizados, al sector salud, al

sector educación, a la educación superior; y a la investigación,

ciencia, tecnología e innovación en los términos previstos en la ley.

Las transferencias correspondientes a preasignaciones serán

predecibles y automáticas. Se prohíbe crear otras preasignaciones

presupuestarias.

DISPOSICIONES CONSTITUCIONALES RESPECTO AL PRESUPUESTO

03/06/2013 68

=

Art. 299.- El Presupuesto General del Estado se gestionará a través

de una Cuenta Única del Tesoro Nacional abierta en el Banco

Central, con las subcuentas correspondientes.

En el Banco Central se crearán cuentas especiales para el manejo de

los depósitos de las empresas públicas y los gobiernos autónomos

descentralizados, y las demás cuentas que corresponda.

Los recursos públicos se manejarán en la banca pública, de acuerdo

con la ley. La ley establecerá los mecanismos de acreditación y

pagos, así como de inversión de recursos financieros. Se prohíbe a

las entidades del sector público invertir sus recursos en el exterior sin

autorización legal. presupuestarias.

DISPOSICIONES CONSTITUCIONALES RESPECTO AL PRESUPUESTO

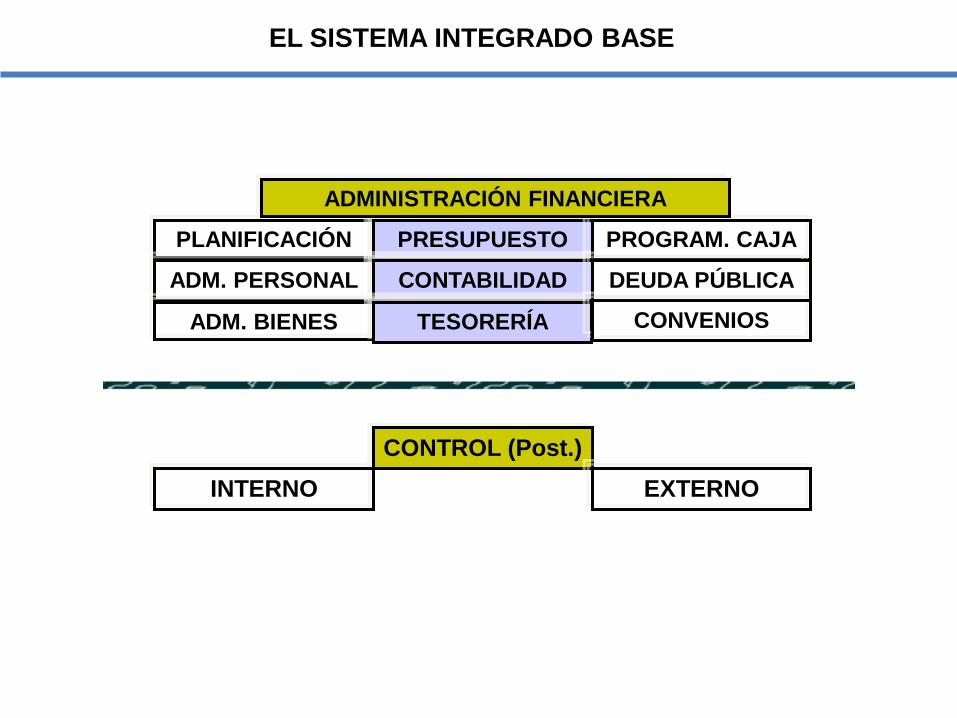

EL SISTEMA INTEGRADO BASE

PLANIFICACIÓN PRESUPUESTO PROGRAM. CAJA

ADM. PERSONAL

ADM. BIENES

CONTABILIDAD

TESORERÍA

DEUDA PÚBLICA

CONVENIOS

CONTROL (Post.)

INTERNO EXTERNO

ADMINISTRACIÓN FINANCIERA

03/06/2013 70

=

SUPUESTOS, ESTIMACIONES,

PREVISIONES, PROYECCIONES

03/06/2013 71

=

AGRUPAMIENTO DE LOS INGRESOS DEL PRESUPUESTO Art. 222 al 227 COOTAD

TÍTULOS CAPÍTULOS PARTIDAS

Ingresos tributarios

Impuestos

Tasas

Contribuciones especiales de mejoras y de reordenamiento

Ingresos no tributarios

Rentas patrimoniales

Ingresos provenientes del dominio predial (tierras y edificios)

Utilidades provenientes del dominio comercial

Utilidades provenientes del dominio industrial

Utilidades de inversiones financieras

Ingresos provenientes de utilización o arriendo de bienes de dominio público

Transferencias y aportes

Asignaciones fiscales

Asignaciones de entidades autónomas, descentralizadas o de otros organismos públicos

Transferencias del interior

Transferencias del exterior

Ventas de activos

De bienes raíces

De otros activos

Ingresos varios

Empréstitos

Internos

Externos

AGRUPAMIENTO DEL PRESUPUESTO

03/06/2013 72

=

AGRUPAMIENTO DEL PRESUPUESTO

AGRUPAMIENTO DEL GASTO DEL PRESUPUESTO Art. 228 al 232

UNIDADES DE ASIGNACIÓN:

AREAS PROGRAMAS SUBPROGRAMAS PROYECTOS ACTIVIDADES

FUNCIONES

Servicios generales

Administración general

Administración financiera

Justicia, policía y vigilancia

Servicios sociales

Educación y cultura

Salud pública

Construcción de viviendas para obreros industriales

Otros servicios sociales

Servicios comunales

Planificación urbana y rural

Higiene ambiental

Abastecimiento de agua potable

Canalización y alcantarillado

Otros servicios comunales

Servicios económicos

Transporte y comunicaciones

Otros servicios económicos

Servicios inclasificables

Proyectos de inversión Gastos corrientes

Desglose en partidas por objeto o materia del gasto

Los GADs conforme a sus necesidades podrán prescindir de cualquier programa o crear uno nuevo

III. EL PROCESO Y LOS PRINCIPIOS

PRESUPUESTARIOS

Planificación, Programación

Formulación, Aprobación

Ejecución

Evaluación, Control

Clausura y Liquidación

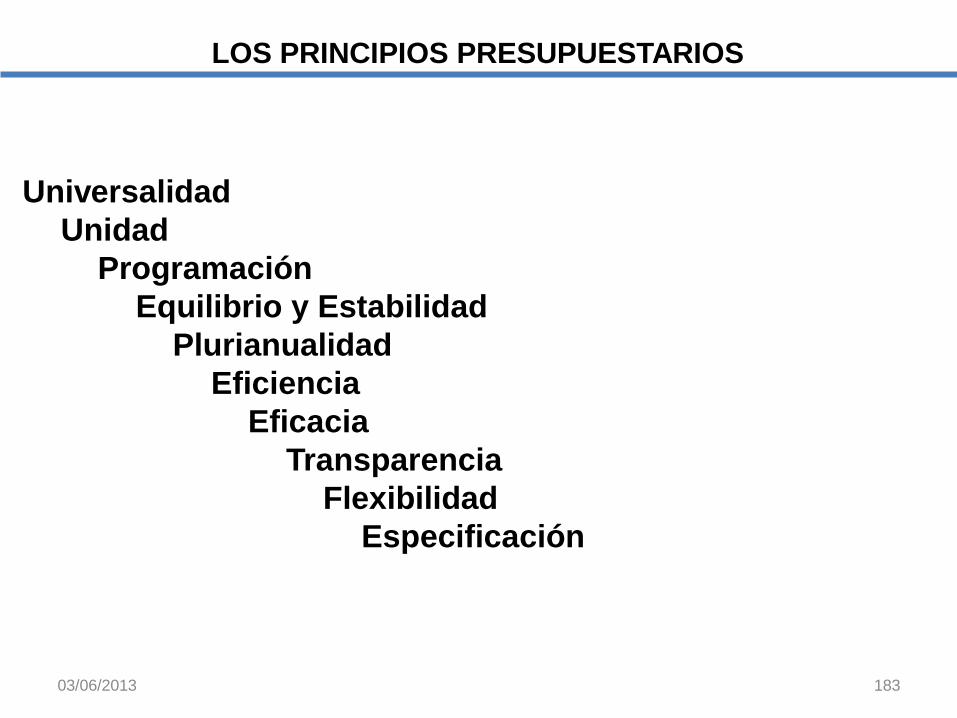

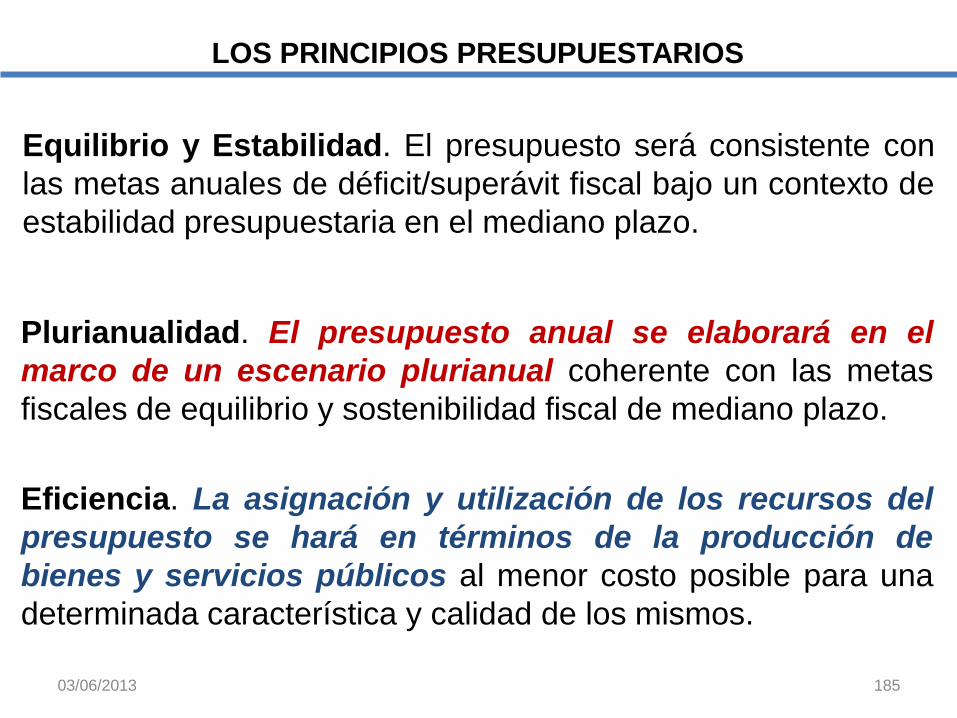

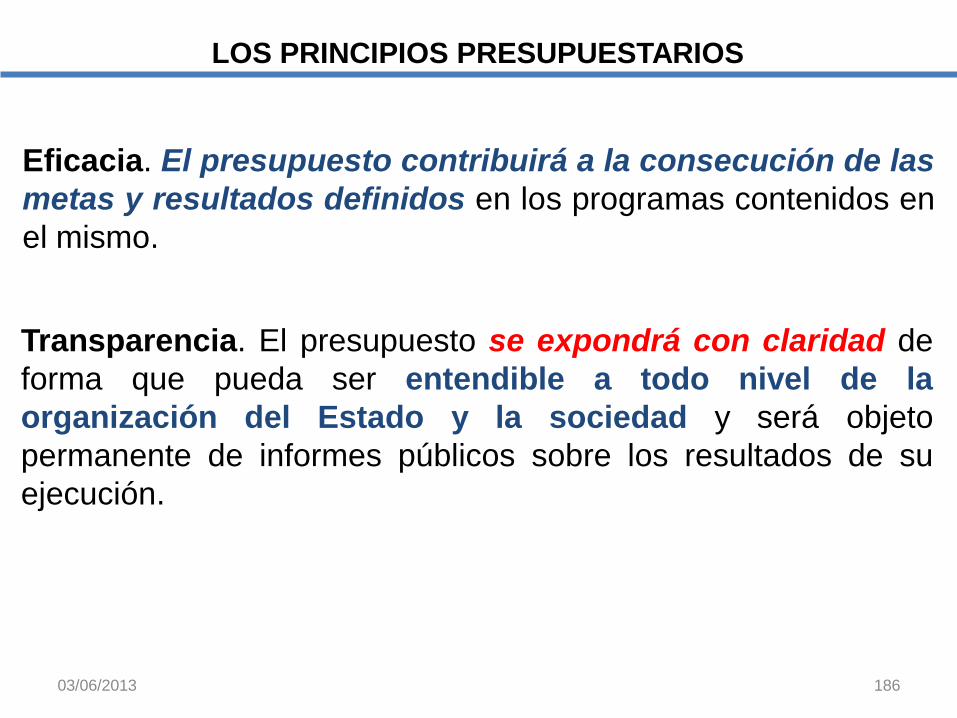

Principios Presupuestarios

UNIDADES TEMÁTICAS

03/06/2013 74

EL PROCESO PRESUPUESTARIO

El proceso o ciclo presupuestario busca establecer normas de

carácter técnico operativo, que permitan a las instituciones del

sector público elaborar sus presupuestos debidamente

articulados con la visión, misión, políticas y objetivos

constantes en sus planes estratégicos y en concordancia con el

Plan Nacional de Desarrollo y el Plan Anual de Inversiones,

formulados por la SENPLADES y el Ministerio de Finanzas, en

cuanto al PGE.

EL PROCESO PRESUPUESTARIO

Intervienen todas las entidades del sector público, que

operan bajo la premisa de que en el ámbito público está:

prohibido administrar fondos en forma extra

presupuestaria.

Este proceso está constituido por una serie cíclica de

fases o etapas que implican actividades que deben

cumplirse en forma ordenada y secuencial, excepto las

dos últimas de las que detallo a continuación, que no

son secuenciales:

03/06/2013 76

1. Planificación

3. Formulación o Elaboración

5. Ejecución

7. Liquidación

2. Programación

4. Discusión y Aprobación

6. Clausura

8. Control 9. Evaluación y seguimiento

El equilibrio presupuestario representado en el gráfico

anterior, es un principio básico de transparencia que debe

observarse para que no existan presiones que pongan en

peligro la estabilidad macroeconómica del país, además

tiene que reflejar lo más fielmente posible el

comportamiento esperado de los ingresos y gastos,

evitando las sobre o las sub estimaciones.

EL PROCESO PRESUPUESTARIO

EL PROCESO PRESUPUESTARIO

EVALUACIÓN CONTROL

PLANIFICACIÓN PROGRAMACIÓN FORMULACIÓN

CLAUSURA EJECUCIÓN APROBACIÓN

LIQUIDACIÓN

No secuenciales

CÓDIGO ORGÁNICO DE PLANIFICACIÓN Y FINANZAS PÚBLICAS

Art. 96.- Etapas del ciclo presupuestario.- El ciclo presupuestario es

de cumplimiento obligatorio para todas las entidades y organismos del

sector público y comprende las siguientes etapas:

1. Programación presupuestaria

2. Formulación presupuestaria

3. Aprobación presupuestaria

4. Ejecución presupuestaria

5. Evaluación y seguimiento presupuestario

6. Clausura y liquidación presupuestaria

Con la finalidad de asegurar una adecuada coordinación de procesos

interinstitucionales en todas las fases del ciclo presupuestario, el ente

rector de las finanzas públicas emitirá lineamientos a todas las

entidades del Sector Público, excepto los Gobiernos Autónomos

Descentralizados. Estos lineamientos serán referenciales para los

Gobiernos Autónomos Descentralizados.

03/06/2013 79

Etapa permanente y continua en la que deben participar,

bajo la dirección, coordinación y supervisión de la

unidad interna encargada de la Planificación, todas las

unidades administrativas de cada institución, con el

propósito de esbozar las acciones que llevarían a cabo

en el corto, mediano y largo plazo, las que deben

guardar conformidad con sus respectivas competencias

y estar enmarcadas dentro de la visión y misión

institucional.

PLANIFICACIÓN PRESUPUESTARIA

Es la fase en que se produce, la detección y definición

de los problemas económicos y sociales (necesidades),

que se quieren resolver para aumentar el bienestar y

calidad de vida de los ciudadanos.

En los últimos años esta etapa ya no se la considera de

responsabilidad privativa de los dignatarios,

funcionarios, servidores y trabajadores de la entidad,

sino que se la abierto a la participación ciudadana, para

que pueda expresar con libertad sus deseos y

aspiraciones, lo que sin duda va a coadyuvar a ampliar

el espectro de necesidades insatisfechas.

PLANIFICACIÓN PRESUPUESTARIA

03/06/2013 81

En esta fase esencial en toda actividad humana, quienes

intervienen estarán orientados a idealizar, a soñar sin

limitaciones, a pensar sobre todas las acciones que

podrían hacerse en bien del país o de la comunidad del

área de influencia de las actividades de índole

administrativa, de construcción de proyectos de obra

pública y de programas sociales que realice, y que

vayan a procurar el bienestar económico y social.

PLANIFICACIÓN PRESUPUESTARIA

03/06/2013 82

En la medida de la calidad de los participantes, se podrá

construir un cúmulo de actividades, proyectos y programas que

se destinarán al estudio y consideración del ente estatal de

planificación, para que con esa base pueda construirse un banco

de proyectos y programas.

TALLER: En función de la visión y misión institucional, pensar sin

limitaciones: Qué hacer en bien de la comunidad?

Alcantarillado

Canales de aguas lluvias

Paraderos

Pozos sépticos

Canchas deportivas

Cerramientos

Terminal terrestre

Calidad de pensadores? Resultados óptimos: En camino al Presupuesto.

PLANIFICACIÓN PRESUPUESTARIA

03/06/2013 83

En función de las políticas y directrices establecidas por

el Gobierno de turno, las acciones a cumplir en esta

fase están encaminadas primero a priorizar las

actividades, proyectos y programas que estarían dentro

de los lineamientos definidos por la autoridad; a

establecer cronogramas de cumplimiento y a efectuar

una serie de precisiones: objetivos, presupuestos,

costos, plazos, fechas de inicio y término, coberturas,

especificaciones técnicas, etc., a las que se ceñirá el

desarrollo de programas sociales, las construcciones de

obras, las actividades administrativas y productivas,

para asegurar que los resultados esperados se cumplan

de acuerdo a lo previsto, en los ámbitos, cantidades y

calidades concertados.

PROGRAMACIÓN PRESUPUESTARIA

03/06/2013 84

La participación de las diversas unidades

administrativas en este paso debe realizarse bajo la

orientación y coordinación de la unidad de Planificación

y de la unidad Financiera de la institución, la cual

requiere compatibilizar a sus requerimientos las

diferentes propuestas.

PROGRAMACIÓN PRESUPUESTARIA

03/06/2013 85

PROGRAMACIÓN PRESUPUESTARIA

COPYFP

Art. 97.- Contenido y finalidad.- Fase del ciclo

presupuestario en la que, en base de los objetivos

determinados por la planificación y las disponibilidades

presupuestarias coherentes con el escenario fiscal

esperado, se definen los programas, proyectos y

actividades a incorporar en el presupuesto, con la

identificación de las metas, los recursos necesarios, los

impactos o resultados esperados de su entrega a la

sociedad; y los plazos para su ejecución.

…

03/06/2013 86

PROGRAMACIÓN PRESUPUESTARIA

COPYFP

…

El ente rector de las finanzas públicas establecerá,

sobre la base de la programación cuatrianual, los

límites máximos de recursos a certificar y comprometer

para las entidades y organismos que conforman el

Presupuesto General del Estado. Si los programas y

proyectos superan el plazo de cuatro años, el ente

rector establecerá los límites máximos, previo a la

inclusión del Proyecto en el Programa de Inversiones,

para lo cual, coordinará con la entidad rectora de la

planificación nacional en el ámbito de la programación

plurianual de la inversión pública.

…

03/06/2013 87

PROGRAMACIÓN PRESUPUESTARIA

COPYFP

…

Las entidades que conforman el Presupuesto General del Estado, en

base a estos límites, podrán otorgar certificación y establecer

compromisos financieros plurianuales.

Para las entidades por fuera del Presupuesto General del Estado, los

límites plurianuales se establecerán con base en los supuestos de

transferencias, asignaciones y otros que se establezcan en el

Presupuesto General del Estado y en la reglamentación de este Código.

Las entidades sujetas al presente código efectuarán la programación de

sus presupuestos en concordancia con lo previsto en el Plan Nacional

de Desarrollo, las directrices presupuestarias y la planificación

institucional.

03/06/2013 88

TALLER: En función de lo planificado, priorizar y cronogramar

actividades, proyectos y programas seleccionados.

Calidad de pensadores? Resultados óptimos: En camino al Presupuesto.

PROGRAMACIÓN PRESUPUESTARIA

03/06/2013 89

FORMULACIÓN PRESUPUESTARIA

En esta fase, contando ya con los cálculos técnicos

de proyecciones y estimaciones de los ingresos a

disponer o con los techos fijados por la autoridad

competente en materia presupuestaria, es el

momento de elaborar o de darle forma al proyecto de

Presupuesto Institucional, compatibilizando los

recursos financieros previstos, con los costos

esperados de las actividades, proyectos y programas

a desarrollar.

Ilusión Fiscal: Tendencia natural de las personas en las entidades a aumentar el presupuesto de la

política de que son responsables, perciben con mayor dificultad los efectos sobre los intereses

colectivos de dichos incrementos presupuestarios.

No consideran los efectos negativos que se derivan del incremento del gasto. Cuanto más

presupuesto, más posibilidad tienen de atender las peticiones y necesidades de su clientela.

Presentan pretensiones sobrestimadas o por el contrario la infravaloración de gastos que requerirán

incrementos.

03/06/2013 90

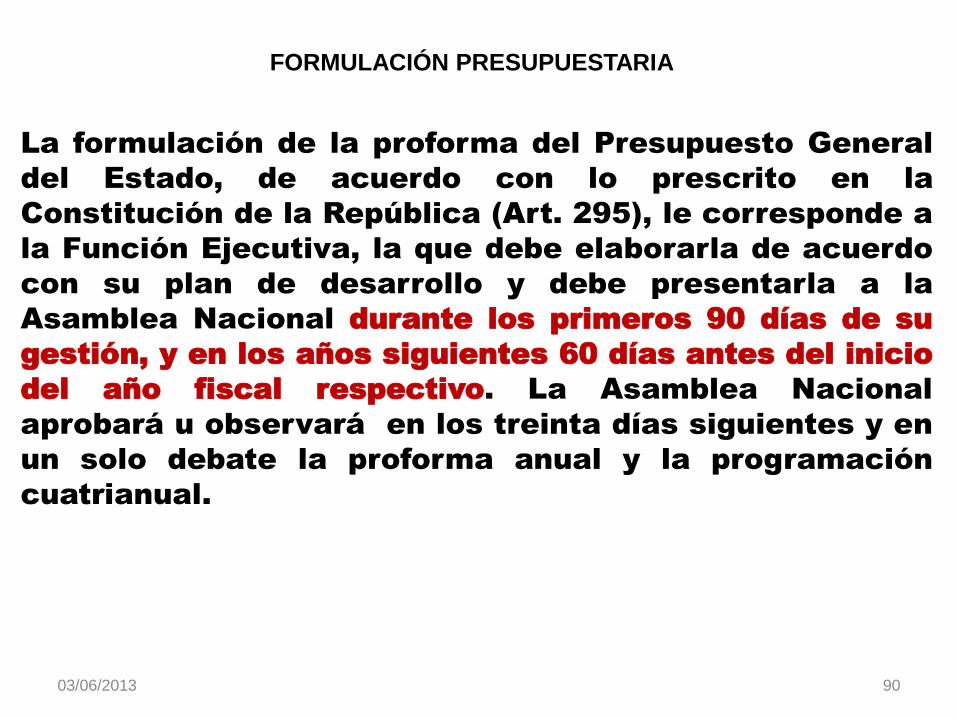

FORMULACIÓN PRESUPUESTARIA

La formulación de la proforma del Presupuesto General

del Estado, de acuerdo con lo prescrito en la

Constitución de la República (Art. 295), le corresponde a

la Función Ejecutiva, la que debe elaborarla de acuerdo

con su plan de desarrollo y debe presentarla a la

Asamblea Nacional durante los primeros 90 días de su

gestión, y en los años siguientes 60 días antes del inicio

del año fiscal respectivo. La Asamblea Nacional

aprobará u observará en los treinta días siguientes y en

un solo debate la proforma anual y la programación

cuatrianual.

03/06/2013 91

PROCESO DE APROBACIÓN PRESUPUESTARIA PGE

Institución

Planifica-ción

Asamblea

Nacional Presidente

31-octProforma del PGE y programación presupuestaria cuatrianual

todo el año

con segui- 30-novAprueba u observa; si no se pronuncia entran en vigencia las elaboradas por la Función Ejecutiva

miento

10-dicAcepta observación y envía nueva propuesta o se ratifica en la original

20-dic Podrá ratificar sus observaciones con el voto de 2/3 de sus integrante. De lo contrario entrará

en vigencia los enviados en segunda instancia por la Función Ejecutiva

03/06/2013 92

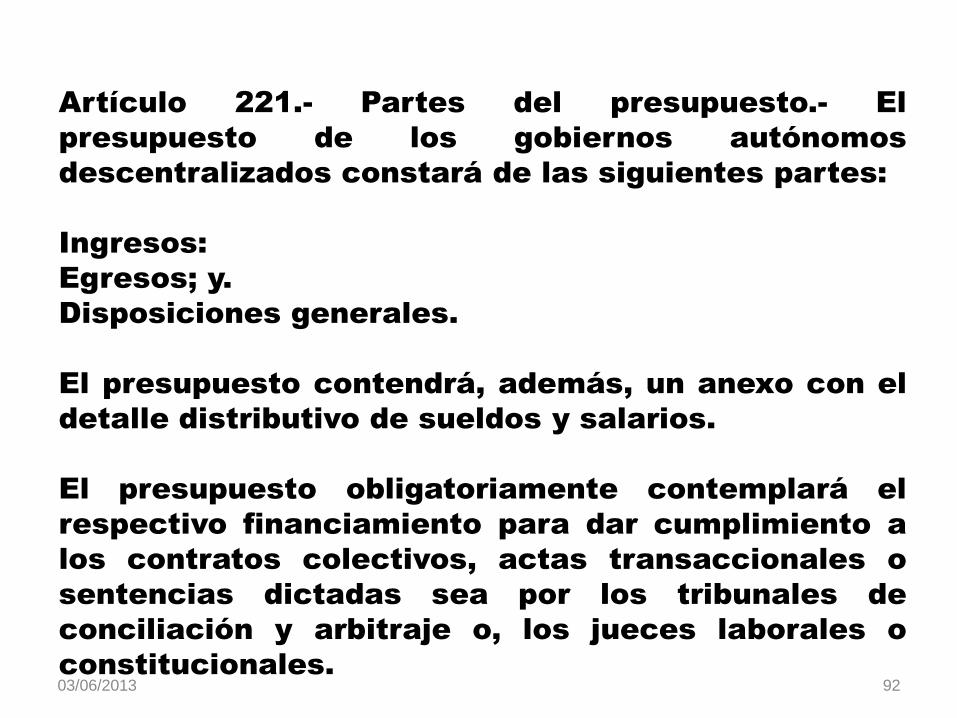

Artículo 221.- Partes del presupuesto.- El

presupuesto de los gobiernos autónomos

descentralizados constará de las siguientes partes:

Ingresos:

Egresos; y.

Disposiciones generales.

El presupuesto contendrá, además, un anexo con el

detalle distributivo de sueldos y salarios.

El presupuesto obligatoriamente contemplará el

respectivo financiamiento para dar cumplimiento a

los contratos colectivos, actas transaccionales o

sentencias dictadas sea por los tribunales de

conciliación y arbitraje o, los jueces laborales o

constitucionales.

03/06/2013 93

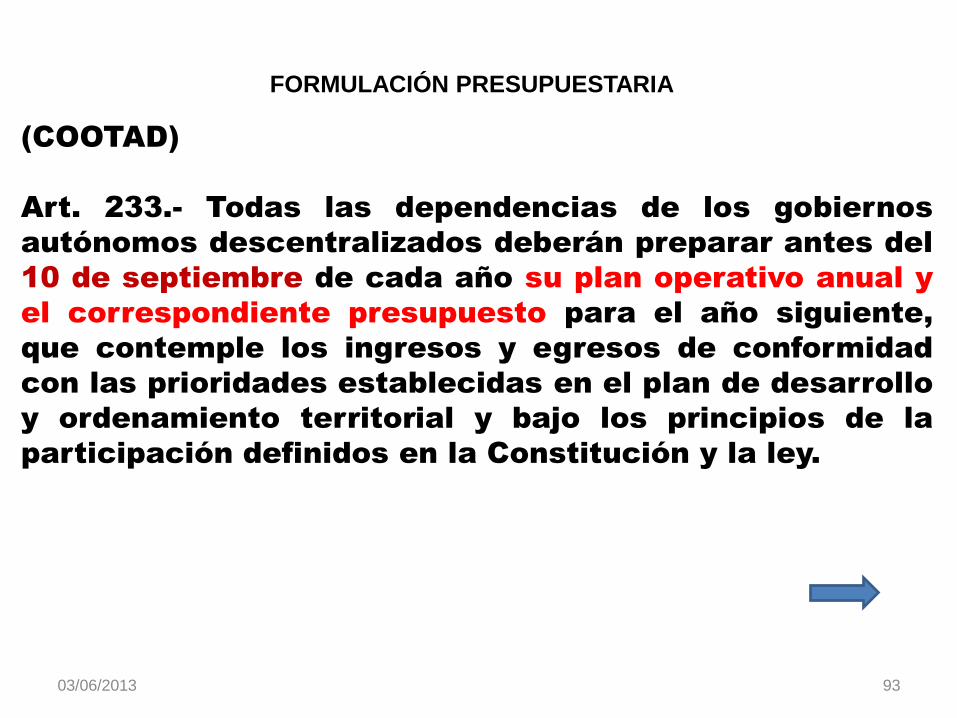

(COOTAD)

Art. 233.- Todas las dependencias de los gobiernos

autónomos descentralizados deberán preparar antes del

10 de septiembre de cada año su plan operativo anual y

el correspondiente presupuesto para el año siguiente,

que contemple los ingresos y egresos de conformidad

con las prioridades establecidas en el plan de desarrollo

y ordenamiento territorial y bajo los principios de la

participación definidos en la Constitución y la ley.

FORMULACIÓN PRESUPUESTARIA

03/06/2013 94

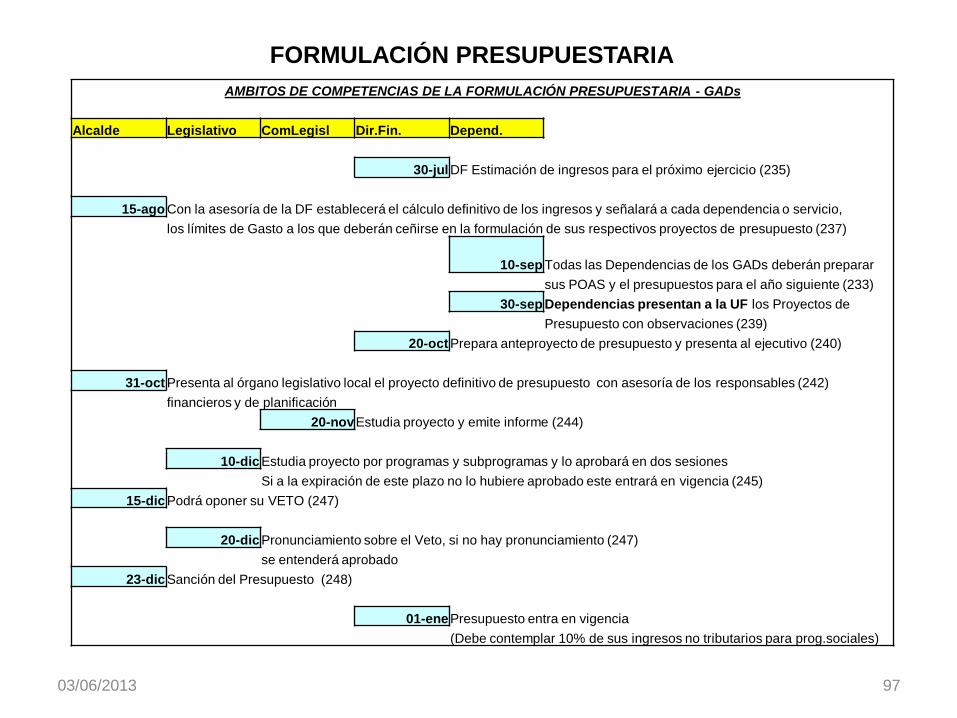

AMBITOS DE COMPETENCIAS DE LA FORMULACIÓN PRESUPUESTARIA - GADs

Alcalde Legislativo ComLegisl Dir.Fin. Depend.

30-julDF Estimación de ingresos para el próximo ejercicio (235)

15-ago Con la asesoría de la DF establecerá el cálculo definitivo de los ingresos y señalará a cada dependencia o servicio,

los límites de Gasto a los que deberán ceñirse en la formulación de sus respectivos proyectos de presupuesto (237)

10-sep Todas las Dependencias de los GADs deberán preparar

sus POAS y el presupuestos para el año siguiente (233)

30-sep Dependencias presentan a la UF los Proyectos de

Presupuesto con observaciones (239)

20-oct Prepara anteproyecto de presupuesto y presenta al ejecutivo (240)

31-oct Presenta al órgano legislativo local el proyecto definitivo de presupuesto con asesoría de los responsables (242)

financieros y de planificación

20-novEstudia proyecto y emite informe (244)

10-dic Estudia proyecto por programas y subprogramas y lo aprobará en dos sesiones

Si a la expiración de este plazo no lo hubiere aprobado este entrará en vigencia (245)

15-dic Podrá oponer su VETO (247)

20-dic Pronunciamiento sobre el Veto, si no hay pronunciamiento (247)

se entenderá aprobado

23-dic Sanción del Presupuesto (248)

01-enePresupuesto entra en vigencia

(Debe contemplar 10% de sus ingresos no tributarios para prog.sociales)

FORMULACIÓN PRESUPUESTARIA

03/06/2013 95

(COOTAD)

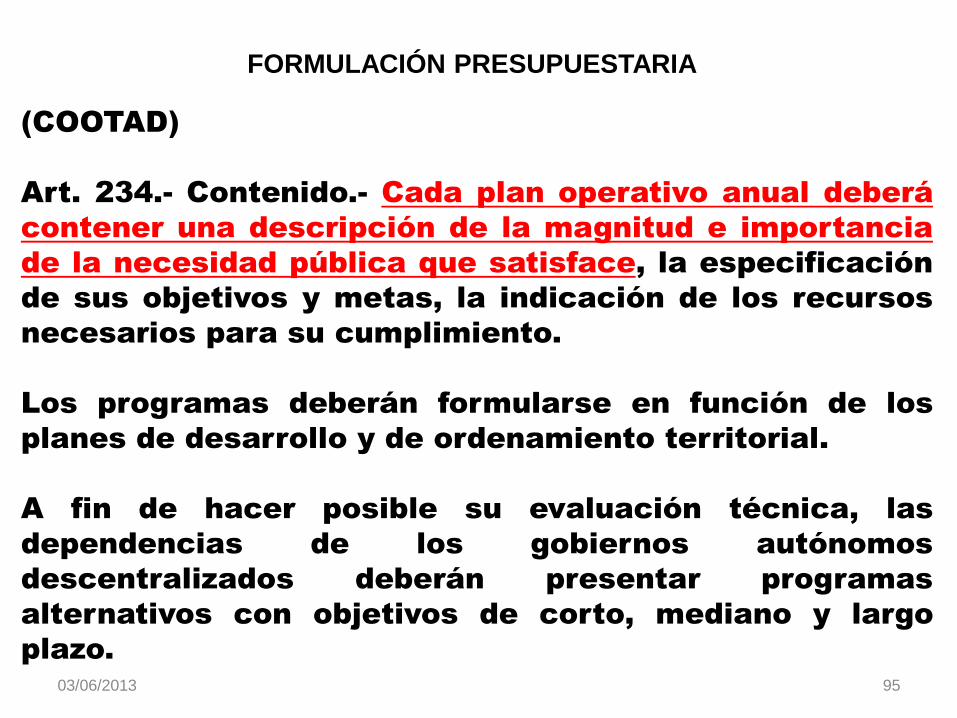

Art. 234.- Contenido.- Cada plan operativo anual deberá

contener una descripción de la magnitud e importancia

de la necesidad pública que satisface, la especificación

de sus objetivos y metas, la indicación de los recursos

necesarios para su cumplimiento.

Los programas deberán formularse en función de los

planes de desarrollo y de ordenamiento territorial.

A fin de hacer posible su evaluación técnica, las

dependencias de los gobiernos autónomos

descentralizados deberán presentar programas

alternativos con objetivos de corto, mediano y largo

plazo.

FORMULACIÓN PRESUPUESTARIA

03/06/2013 96

COOTAD

Art. 235.- Corresponderá a la dirección financiera o a

quien haga sus veces, efectuar antes del 30 de julio, una

estimación provisional de los ingresos para el próximo

ejercicio financiero.

FORMULACIÓN PRESUPUESTARIA

03/06/2013 97

AMBITOS DE COMPETENCIAS DE LA FORMULACIÓN PRESUPUESTARIA - GADs

Alcalde Legislativo ComLegisl Dir.Fin. Depend.

30-julDF Estimación de ingresos para el próximo ejercicio (235)

15-ago Con la asesoría de la DF establecerá el cálculo definitivo de los ingresos y señalará a cada dependencia o servicio,

los límites de Gasto a los que deberán ceñirse en la formulación de sus respectivos proyectos de presupuesto (237)

10-sep Todas las Dependencias de los GADs deberán preparar

sus POAS y el presupuestos para el año siguiente (233)

30-sep Dependencias presentan a la UF los Proyectos de

Presupuesto con observaciones (239)

20-oct Prepara anteproyecto de presupuesto y presenta al ejecutivo (240)

31-oct Presenta al órgano legislativo local el proyecto definitivo de presupuesto con asesoría de los responsables (242)

financieros y de planificación

20-novEstudia proyecto y emite informe (244)

10-dic Estudia proyecto por programas y subprogramas y lo aprobará en dos sesiones

Si a la expiración de este plazo no lo hubiere aprobado este entrará en vigencia (245)

15-dic Podrá oponer su VETO (247)

20-dic Pronunciamiento sobre el Veto, si no hay pronunciamiento (247)

se entenderá aprobado

23-dic Sanción del Presupuesto (248)

01-enePresupuesto entra en vigencia

(Debe contemplar 10% de sus ingresos no tributarios para prog.sociales)

FORMULACIÓN PRESUPUESTARIA

03/06/2013 98

COOTAD

Art. 236.- La base para la estimación de los ingresos

será la suma resultante del promedio de los

incrementos de recaudación de los últimos tres años

más la recaudación efectiva del año inmediato anterior.

La base así obtenida podrá ser aumentada o disminuida

según las perspectivas económicas y fiscales que se

prevean para el ejercicio vigente y para el año en que va

a regir el presupuesto, o de acuerdo a las nuevas

disposiciones legales que modifiquen al rendimiento de

la respectiva fuente de ingreso, o bien de conformidad a

las mejoras introducidas en la administración tributaria.

FORMULACIÓN PRESUPUESTARIA

03/06/2013 99

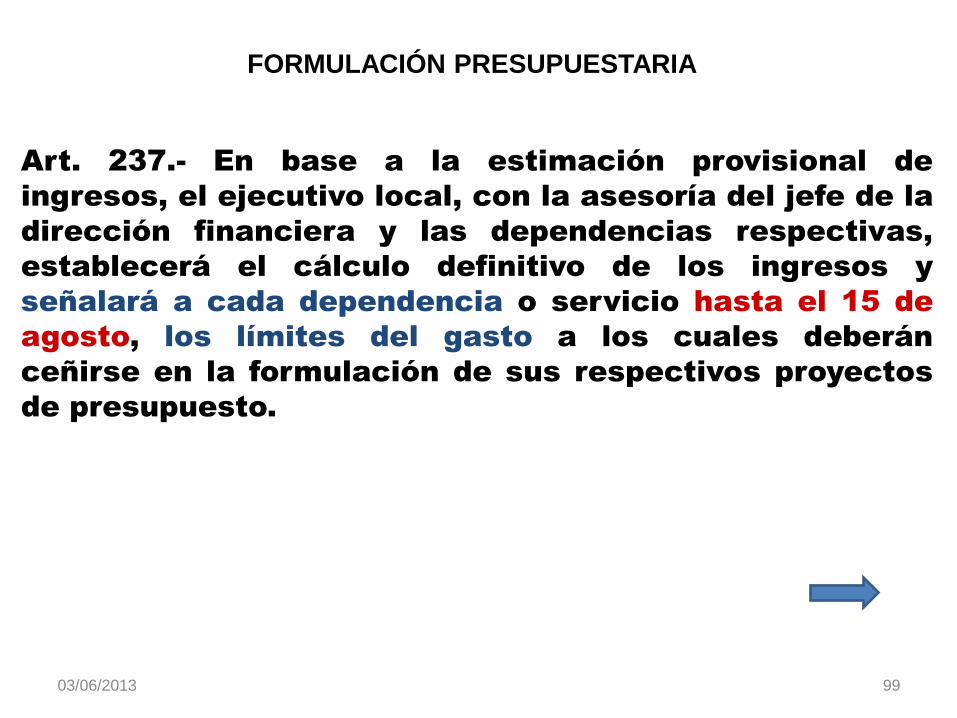

Art. 237.- En base a la estimación provisional de

ingresos, el ejecutivo local, con la asesoría del jefe de la

dirección financiera y las dependencias respectivas,

establecerá el cálculo definitivo de los ingresos y

señalará a cada dependencia o servicio hasta el 15 de

agosto, los límites del gasto a los cuales deberán

ceñirse en la formulación de sus respectivos proyectos

de presupuesto.

FORMULACIÓN PRESUPUESTARIA

03/06/2013 100

AMBITOS DE COMPETENCIAS DE LA FORMULACIÓN PRESUPUESTARIA - GADs

Alcalde Legislativo ComLegisl Dir.Fin. Depend.

30-julDF Estimación de ingresos para el próximo ejercicio (235)

15-ago Con la asesoría de la DF establecerá el cálculo definitivo de los ingresos y señalará a cada dependencia o servicio,

los límites de Gasto a los que deberán ceñirse en la formulación de sus respectivos proyectos de presupuesto (237)

10-sep Todas las Dependencias de los GADs deberán preparar

sus POAS y el presupuestos para el año siguiente (233)

30-sep Dependencias presentan a la UF los Proyectos de

Presupuesto con observaciones (239)

20-oct Prepara anteproyecto de presupuesto y presenta al ejecutivo (240)

31-oct Presenta al órgano legislativo local el proyecto definitivo de presupuesto con asesoría de los responsables (242)

financieros y de planificación

20-novEstudia proyecto y emite informe (244)

10-dic Estudia proyecto por programas y subprogramas y lo aprobará en dos sesiones

Si a la expiración de este plazo no lo hubiere aprobado este entrará en vigencia (245)

15-dic Podrá oponer su VETO (247)

20-dic Pronunciamiento sobre el Veto, si no hay pronunciamiento (247)

se entenderá aprobado

23-dic Sanción del Presupuesto (248)

01-enePresupuesto entra en vigencia

(Debe contemplar 10% de sus ingresos no tributarios para prog.sociales)

FORMULACIÓN PRESUPUESTARIA

03/06/2013 101

Art. 239.- Responsabilidad de la unidad financiera. Los

programas, subprogramas y proyectos de presupuesto

de las dependencias y servicios de los gobiernos

autónomos descentralizados deberán ser presentados a

la unidad financiera o a quien haga sus veces hasta el

30 de septiembre, debidamente justificados, con las

observaciones que creyeren del caso.

Estos proyectos se prepararán de acuerdo con las

instrucciones y formularios que envíe el funcionario del

gobierno autónomo descentralizado a cargo del manejo

financiero

FORMULACIÓN PRESUPUESTARIA

03/06/2013 102

AMBITOS DE COMPETENCIAS DE LA FORMULACIÓN PRESUPUESTARIA - GADs

Alcalde Legislativo ComLegisl Dir.Fin. Depend.

30-julDF Estimación de ingresos para el próximo ejercicio (235)

15-ago Con la asesoría de la DF establecerá el cálculo definitivo de los ingresos y señalará a cada dependencia o servicio,

los límites de Gasto a los que deberán ceñirse en la formulación de sus respectivos proyectos de presupuesto (237)

10-sep Todas las Dependencias de los GADs deberán preparar

sus POAS y el presupuestos para el año siguiente (233)

30-sep Dependencias presentan a la UF los Proyectos de

Presupuesto con observaciones (239)

20-oct Prepara anteproyecto de presupuesto y presenta al ejecutivo (240)

31-oct Presenta al órgano legislativo local el proyecto definitivo de presupuesto con asesoría de los responsables (242)

financieros y de planificación

20-novEstudia proyecto y emite informe (244)

10-dic Estudia proyecto por programas y subprogramas y lo aprobará en dos sesiones

Si a la expiración de este plazo no lo hubiere aprobado este entrará en vigencia (245)

15-dic Podrá oponer su VETO (247)

20-dic Pronunciamiento sobre el Veto, si no hay pronunciamiento (247)

se entenderá aprobado

23-dic Sanción del Presupuesto (248)

01-enePresupuesto entra en vigencia

(Debe contemplar 10% de sus ingresos no tributarios para prog.sociales)

FORMULACIÓN PRESUPUESTARIA

03/06/2013 103

Art. 240.- Anteproyecto de presupuesto.- Sobre la base

del cálculo de ingresos y de las previsiones de gastos,

la persona responsable de las finanzas o su equivalente

preparará el anteproyecto de presupuesto y lo

presentará a consideración del Ejecutivo local hasta el

20 de octubre.

FORMULACIÓN PRESUPUESTARIA

03/06/2013 104

AMBITOS DE COMPETENCIAS DE LA FORMULACIÓN PRESUPUESTARIA - GADs

Alcalde Legislativo ComLegisl Dir.Fin. Depend.

30-julDF Estimación de ingresos para el próximo ejercicio (235)

15-ago Con la asesoría de la DF establecerá el cálculo definitivo de los ingresos y señalará a cada dependencia o servicio,

los límites de Gasto a los que deberán ceñirse en la formulación de sus respectivos proyectos de presupuesto (237)

10-sep Todas las Dependencias de los GADs deberán preparar

sus POAS y el presupuestos para el año siguiente (233)

30-sep Dependencias presentan a la UF los Proyectos de

Presupuesto con observaciones (239)

20-oct Prepara anteproyecto de presupuesto y presenta al ejecutivo (240)

31-oct Presenta al órgano legislativo local el proyecto definitivo de presupuesto con asesoría de los responsables (242)

financieros y de planificación

20-novEstudia proyecto y emite informe (244)

10-dic Estudia proyecto por programas y subprogramas y lo aprobará en dos sesiones

Si a la expiración de este plazo no lo hubiere aprobado este entrará en vigencia (245)

15-dic Podrá oponer su VETO (247)

20-dic Pronunciamiento sobre el Veto, si no hay pronunciamiento (247)

se entenderá aprobado

23-dic Sanción del Presupuesto (248)

01-enePresupuesto entra en vigencia

(Debe contemplar 10% de sus ingresos no tributarios para prog.sociales)

FORMULACIÓN PRESUPUESTARIA

03/06/2013 105

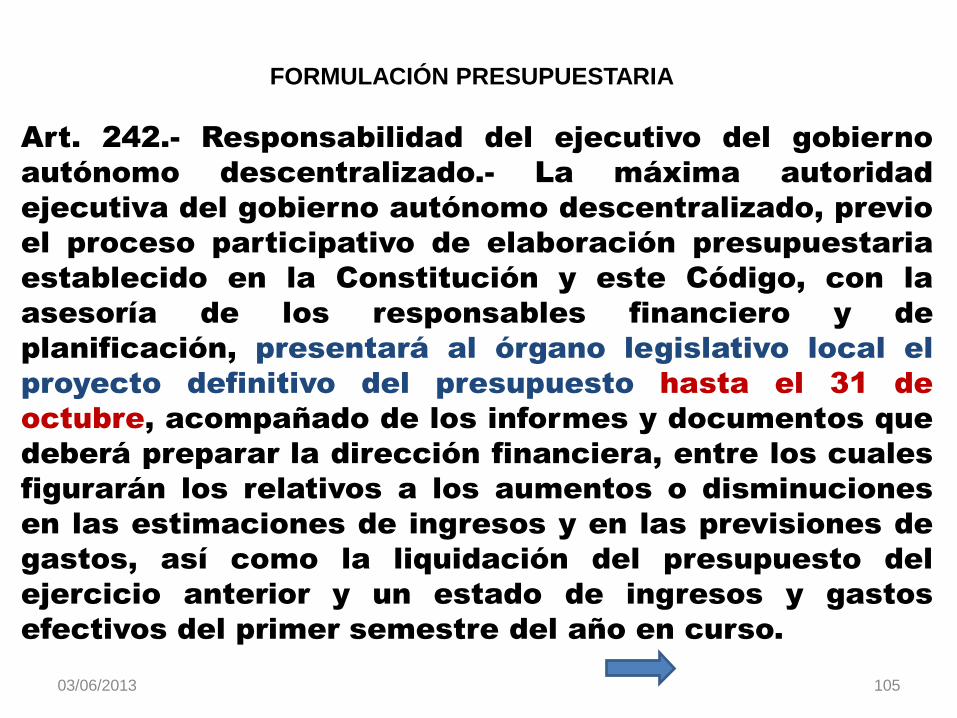

Art. 242.- Responsabilidad del ejecutivo del gobierno

autónomo descentralizado.- La máxima autoridad

ejecutiva del gobierno autónomo descentralizado, previo

el proceso participativo de elaboración presupuestaria

establecido en la Constitución y este Código, con la

asesoría de los responsables financiero y de

planificación, presentará al órgano legislativo local el

proyecto definitivo del presupuesto hasta el 31 de

octubre, acompañado de los informes y documentos que

deberá preparar la dirección financiera, entre los cuales

figurarán los relativos a los aumentos o disminuciones

en las estimaciones de ingresos y en las previsiones de

gastos, así como la liquidación del presupuesto del

ejercicio anterior y un estado de ingresos y gastos

efectivos del primer semestre del año en curso.

FORMULACIÓN PRESUPUESTARIA

03/06/2013 106

AMBITOS DE COMPETENCIAS DE LA FORMULACIÓN PRESUPUESTARIA - GADs

Alcalde Legislativo ComLegisl Dir.Fin. Depend.

30-julDF Estimación de ingresos para el próximo ejercicio (235)

15-ago Con la asesoría de la DF establecerá el cálculo definitivo de los ingresos y señalará a cada dependencia o servicio,

los límites de Gasto a los que deberán ceñirse en la formulación de sus respectivos proyectos de presupuesto (237)

10-sep Todas las Dependencias de los GADs deberán preparar

sus POAS y el presupuestos para el año siguiente (233)

30-sep Dependencias presentan a la UF los Proyectos de

Presupuesto con observaciones (239)

20-oct Prepara anteproyecto de presupuesto y presenta al ejecutivo (240)

31-oct Presenta al órgano legislativo local el proyecto definitivo de presupuesto con asesoría de los responsables (242)

financieros y de planificación

20-novEstudia proyecto y emite informe (244)

10-dic Estudia proyecto por programas y subprogramas y lo aprobará en dos sesiones

Si a la expiración de este plazo no lo hubiere aprobado este entrará en vigencia (245)

15-dic Podrá oponer su VETO (247)

20-dic Pronunciamiento sobre el Veto, si no hay pronunciamiento (247)

se entenderá aprobado

23-dic Sanción del Presupuesto (248)

01-enePresupuesto entra en vigencia

(Debe contemplar 10% de sus ingresos no tributarios para prog.sociales)

FORMULACIÓN PRESUPUESTARIA

03/06/2013 107

Art. 243.- Proyectos complementarios de

financiamiento.- El total de los gastos del proyecto de

presupuesto no podrá exceder del total de sus ingresos.

Si el costo de los programas, subprogramas, proyectos

o actividades anuales de los gobiernos autónomos

descentralizados fuere superior a los ingresos

calculados, el ejecutivo local deberá presentar al órgano

legislativo local un proyecto complementario de

financiamiento para aquellos programas, subprogramas,

actividades o proyectos que considere de alta prioridad

y para cuya ejecución se requieren ingresos adicionales

de los estimados, señalando sus fuentes de

financiamiento. La inclusión definitiva de estos

programas, subprogramas, actividades o proyectos en el

presupuesto, quedará sujeta a la aprobación, por el

legislativo local, del financiamiento complementario

propuesto por la máxima autoridad ejecutiva.

FORMULACIÓN PRESUPUESTARIA

03/06/2013 108

Partidas Presupuestarias.

Conjunto de campos compuestos por dígitos que se

utilizan para ordenar sistemáticamente la información

presupuestaria tanto de ingresos como de gastos.

Para la utilización de cualquier modelo automático de

gestión presupuestaria, se sugiere una estructura

común de la partida presupuestaria.

Componentes de la Partida Presupuestaria

De acuerdo a la normativa del SINFIP, los catálogos

presupuestarios se constituyen en elementos de

sistematización y estandarización de la información con

fines estadísticos y de toma de decisiones.

La partida presupuestaria es el conjunto integrado por varios campos

compuestos por dígitos que se utilizan para ordenar sistemáticamente

la información presupuestaria de ingresos y gastos; entre otros

tenemos los siguientes:

ESTRUCTURA DE LA PARTIDA PRESUPUESTARIA

Q PARTIDA DE INGRESOS PARTIDA DE GASTOS Q

4 Ejercicio Ejercicio 4

3 Agrupación institucional Agrupación institucional 3

4 Unidades ejecutoras Unidades ejecutoras 4

Unidad desconcentrada 4

Programa 2

Subprograma 2

Proyectos 3

Actividad o función 3

Obra 3

6 Clasificador Clasificador 6

Geográfico 4

3 Fuentes de financiamiento Fuentes de financiamiento 3

Organismo financiador 4

Préstamo / donación 4

Entidad receptora 6

20 Dígitos Dígitos 55

CAMPOS DE LA PARTIDA PRESUPUESTARIA

ESTRUCTURA DE LA PARTIDA PRESUPUESTARIA e-SIGEF

03/06/2013 110

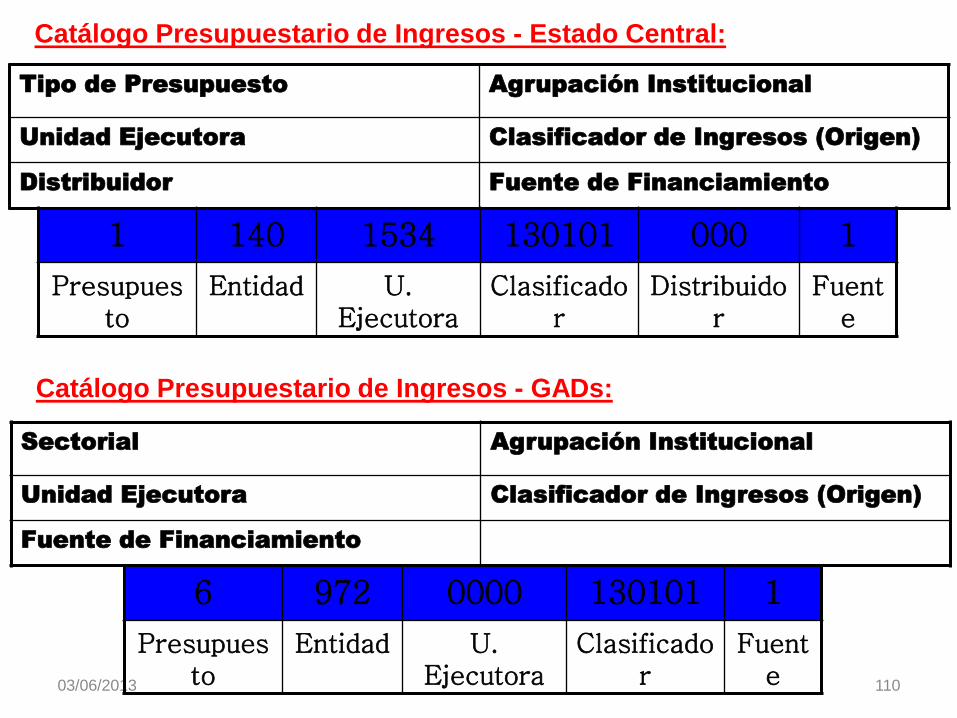

Catálogo Presupuestario de Ingresos - Estado Central:

Tipo de Presupuesto Agrupación Institucional

Unidad Ejecutora Clasificador de Ingresos (Origen)

Distribuidor Fuente de Financiamiento

Sectorial Agrupación Institucional

Unidad Ejecutora Clasificador de Ingresos (Origen)

Fuente de Financiamiento

1 140 1534 130101 000 1

Presupuesto

Entidad U. Ejecutora

Clasificador

Distribuidor

Fuente

Catálogo Presupuestario de Ingresos - GADs:

6 972 0000 130101 1

Presupuesto

Entidad U. Ejecutora

Clasificador

Fuente

6 966 0000 CONSEJO PROVINCIAL DE SUCUMBIOS

6 967 0000 MUNICIPIO DE LAGO AGRIO

6 968 0000 MUNICIPIO DE GONZALO PIZARRO

6 969 0000 MUNICIPIO DE PUTUMAYO

6 970 0000 MUNICIPIO DE SHUSHUFINDI

6 971 0000 MUNICIPIO DE SUCUMBIOS

6 972 0000 MUNICIPIO DE CASCALES

6 973 0000 MUNICIPIO DE CUYABENO

03/06/2013 111

Gobierno Seccional de la Provincia de Sucumbíos:

03/06/2013 112

Catálogo Presupuestario de Gastos - Estado Central:

Tipo de Presupuesto Agrupación Institucional

Unidad Ejecutora Actividad o Función

Proyecto Geográfico

Clasificador Distribuidor

Fuente de Financiamiento

1 141 4631 F100 000

Presupuesto Entidad U. Ejecutora Actividad Proyecto

1101 510105 000 0

Geográfico Clasificador Distribuidor Fuente

03/06/2013 113

Catálogo Presupuestario de Gastos - GADs:

GOBIERNO SECCIONAL

6 967 0000 1 1 510105 0

Presupuesto Entidad U. Ejecutora Función Programa Clasificador Fuente

Tipo de Presupuesto (6) Agrupación Institucional

Unidad Ejecutora (0000) Actividad o Función (1)

Programa (1) Clasificador (510105)

Fuente de Financiamiento (0)

03/06/2013 114

FORMULACIÓN PRESUPUESTARIA

TALLER: Formular el Presupuesto, detallar Ingresos y Gastos.

Calidad de pensadores? Resultados óptimos: En camino al Presupuesto.

EL PROCESO PRESUPUESTARIO

EVALUACIÓN CONTROL

PLANIFICACIÓN PROGRAMACIÓN FORMULACIÓN

CLAUSURA EJECUCIÓN APROBACIÓN

LIQUIDACIÓN

No secuenciales

03/06/2013 116

APROBACIÓN DEL PRESUPUESTO

Con fundamento en la proforma o proyecto de

Presupuesto, la autoridad competente, luego de las

discusiones, reorientaciones, consensos y ajustes que

surjan del estudio y tratamiento de los proyectos de

Presupuesto, procederá a aprobarlos, requisito

necesario para que entren en vigencia.

03/06/2013 117

APROBACIÓN DEL PRESUPUESTO

COOTAD

Artículo 245.- Aprobación.- El legislativo del gobierno

autónomo descentralizado estudiará el proyecto de

presupuesto, por programas y subprogramas y lo aprobará en

dos sesiones hasta el 10 de diciembre de cada año,

conjuntamente con el proyecto complementario de

financiamiento, cuando corresponda. Si a la expiración de este

plazo no lo hubiere aprobado, éste entrará en vigencia. El

legislativo tiene la obligación de verificar que el proyecto

presupuestario guarde coherencia con los objetivos y metas

del plan de desarrollo y el de ordenamiento territorial

respectivos.

…

03/06/2013 118

APROBACIÓN DEL PRESUPUESTO

…

La máxima autoridad ejecutiva del gobierno autónomo