DESAFIOS DE LA SEGURIDAD SOCIAL EN NICARAGUA · Víctimas de Guerra 1.50%: 1.50% Total: ... Para...

50

DESAFIOS DE LA SEGURIDAD SOCIAL EN NICARAGUA UNIVERSIDAD CENTROAMERICANA/PROUCA Expositor: Roger J. Murillo Sandoval Licenciado en Matemática, con Estudios en Estadística, Actuaría, Demografía e Investigación Cualitativa. E_mail: [email protected] Managua, 1 de Diciembre de 2011

Transcript of DESAFIOS DE LA SEGURIDAD SOCIAL EN NICARAGUA · Víctimas de Guerra 1.50%: 1.50% Total: ... Para...

DESAFIOS DE LA SEGURIDAD SOCIAL EN

NICARAGUA

UNIVERSIDAD

CENTROAMERICANA/PROUCA

Expositor: Roger J. Murillo Sandoval

Licenciado en Matemática, con Estudios en Estadística,

Actuaría, Demografía e Investigación Cualitativa.

E_mail: [email protected]

Managua, 1 de Diciembre de 2011

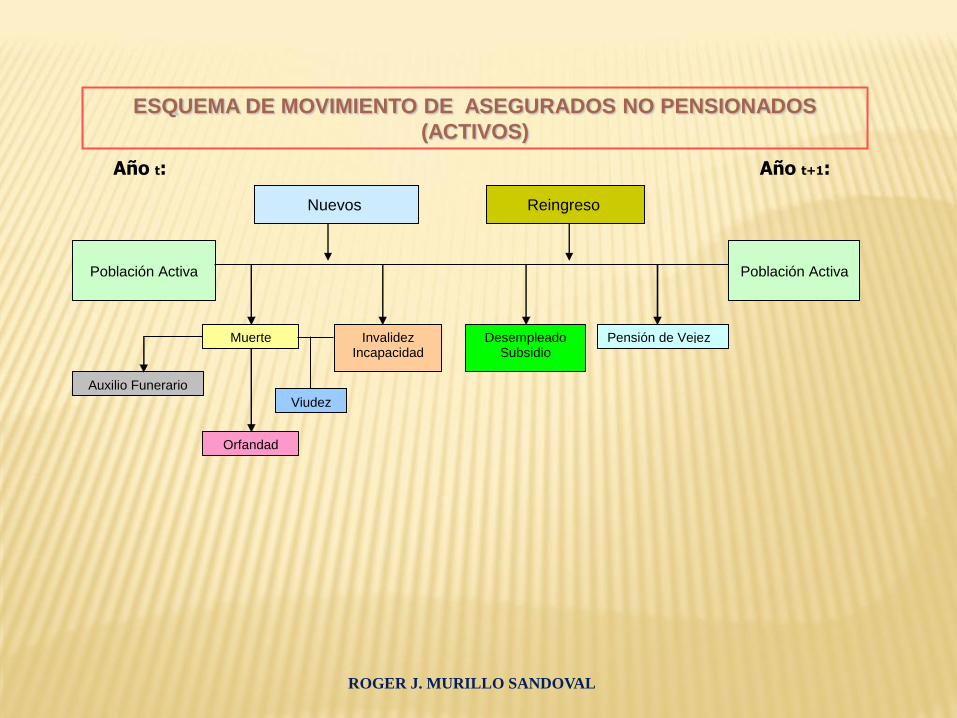

Año t: Año t+1:

ESQUEMA DE MOVIMIENTO DE ASEGURADOS NO PENSIONADOS

(ACTIVOS)

Población Activa

Población Activa

Muerte Invalidez Incapacidad

Desempleado Subsidio

Pensión de Vejez

Auxilio Funerario

Orfandad

Viudez

Nuevos Reingreso

ROGER J. MURILLO SANDOVAL

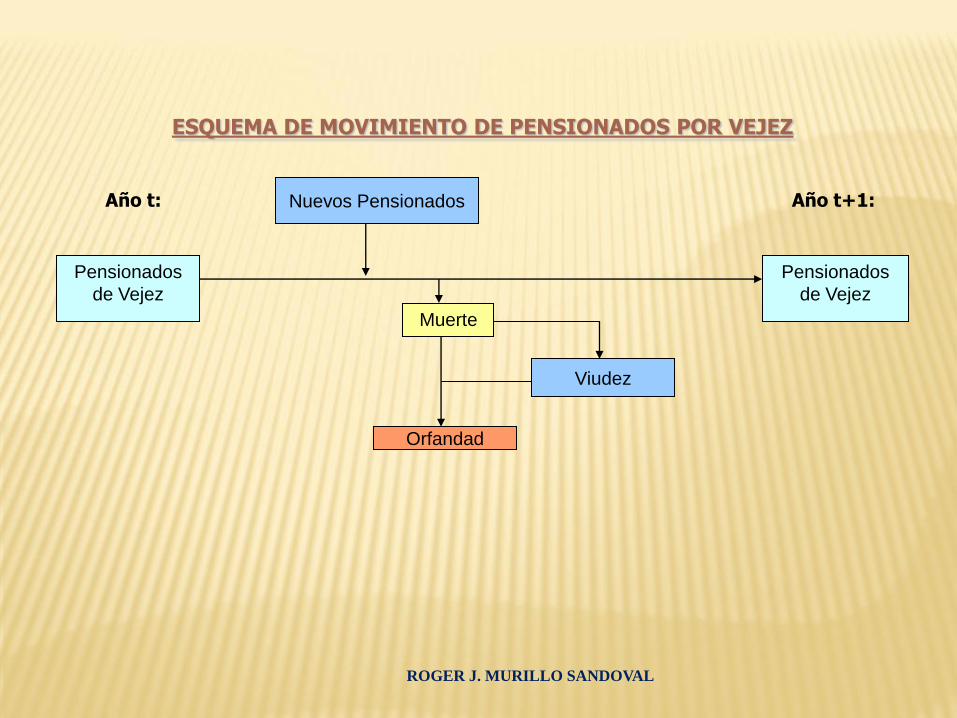

Pensionados

de Vejez

Pensionados

de Vejez

Muerte

Año t: Año t+1:

ESQUEMA DE MOVIMIENTO DE PENSIONADOS POR VEJEZ

Viudez

Orfandad

Nuevos Pensionados

ROGER J. MURILLO SANDOVAL

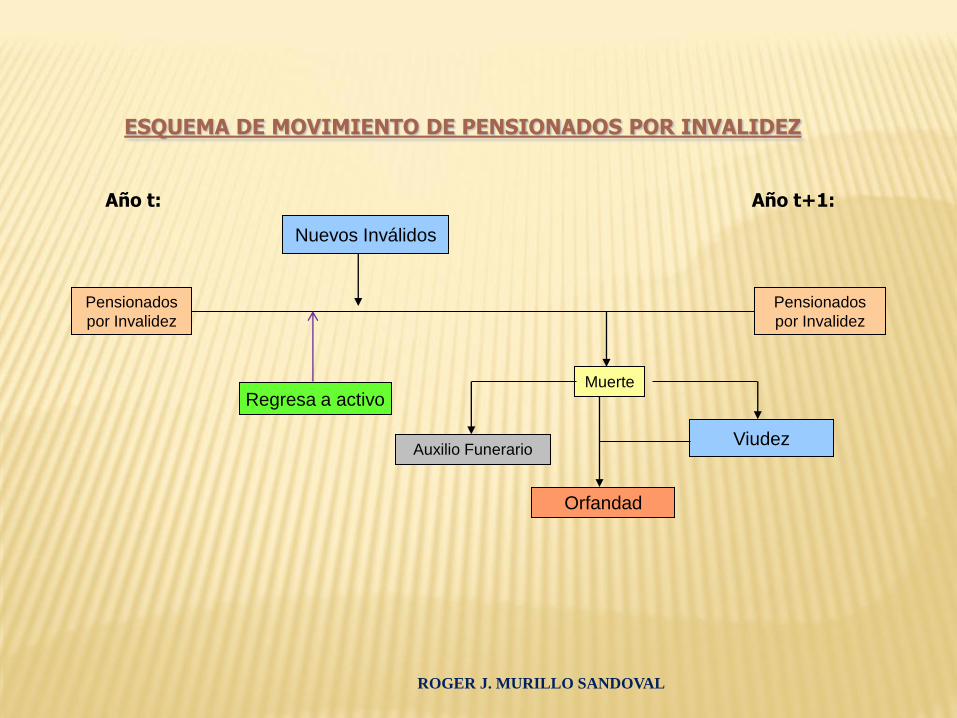

Año t: Año t+1:

ESQUEMA DE MOVIMIENTO DE PENSIONADOS POR INVALIDEZ

Muerte

Pensionados

por Invalidez

Pensionados

por Invalidez

Regresa a activo

Auxilio Funerario Viudez

Orfandad

Nuevos Inválidos

ROGER J. MURILLO SANDOVAL

Año t: Año t+1:

ESQUEMA DE MOVIMIENTO DE PENSIONADOS POR VIUDEZ

Muerte

Pensiones de

Viudez

Pensiones

de Viudez

Finaliza por edad

Nuevas Viudas

Finaliza por nuevas nupcias

ROGER J. MURILLO SANDOVAL

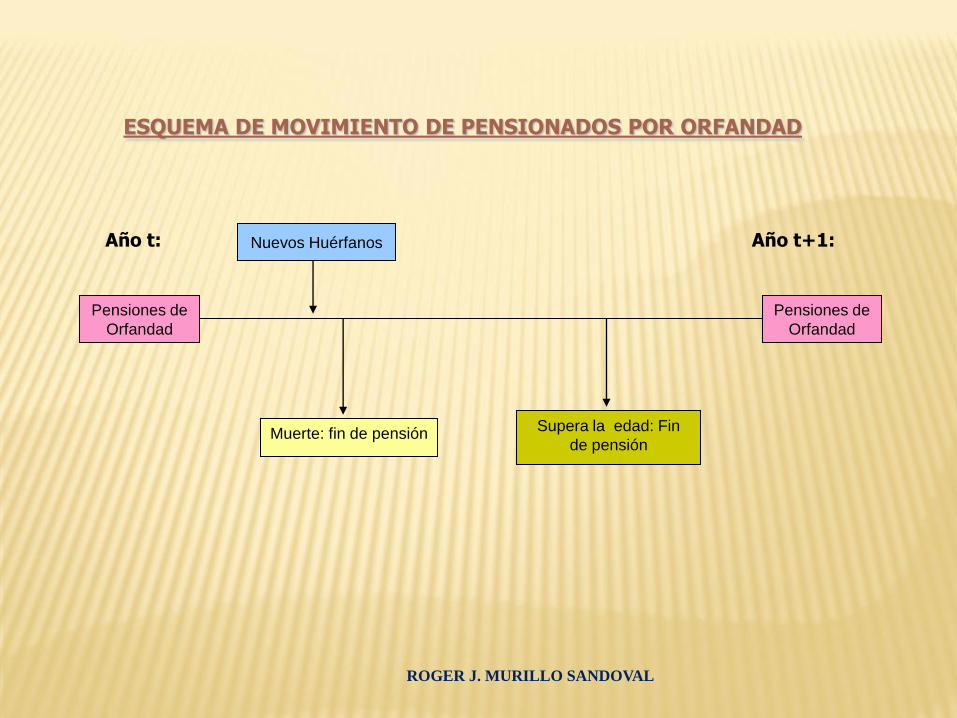

Año t: Año t+1:

ESQUEMA DE MOVIMIENTO DE PENSIONADOS POR ORFANDAD

Pensiones de

Orfandad

Pensiones de

Orfandad

Muerte: fin de pensión Supera la edad: Fin

de pensión

Nuevos Huérfanos

ROGER J. MURILLO SANDOVAL

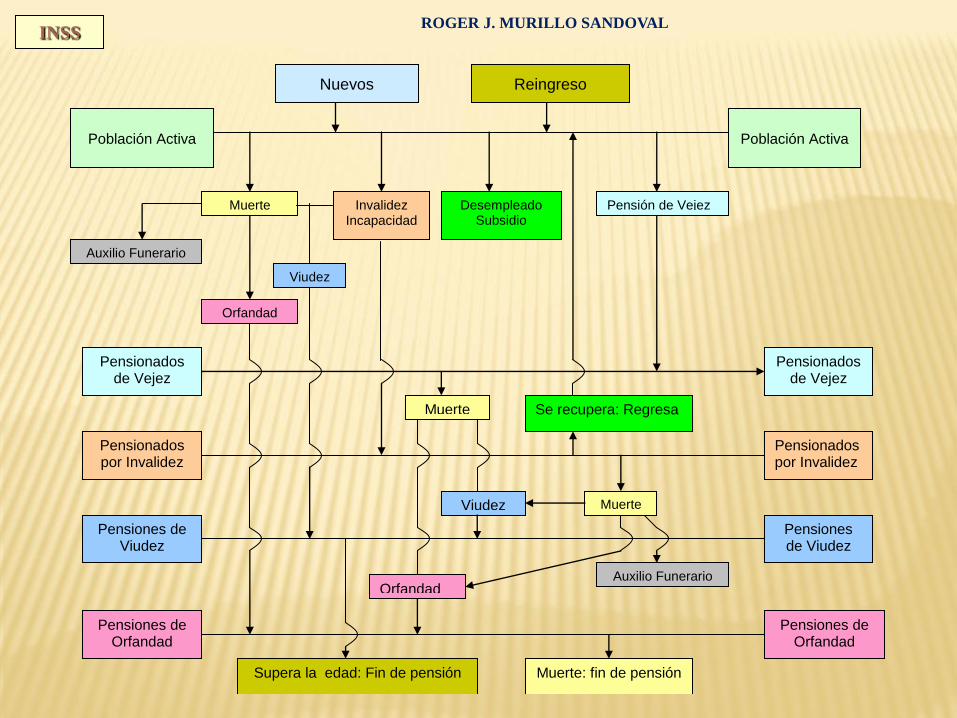

INSS

Población Activa

Población Activa

Muerte Invalidez Incapacidad

Desempleado Subsidio

Pensión de Vejez

Pensionados de Vejez

Pensionados de Vejez

Auxilio Funerario

Viudez

Orfandad

Muerte

Pensionados por Invalidez

Pensionados por Invalidez

Pensiones de Viudez

Pensiones de Viudez

Pensiones de Orfandad

Pensiones de Orfandad

Muerte

Viudez

Orfandad Auxilio Funerario

Muerte: fin de pensión Supera la edad: Fin de pensión

Se recupera: Regresa

Nuevos Reingreso

ROGER J. MURILLO SANDOVAL

EL INSS: QUE OFRECE Y CÓMO SE FINANCIA

ROGER J. MURILLO SANDOVAL

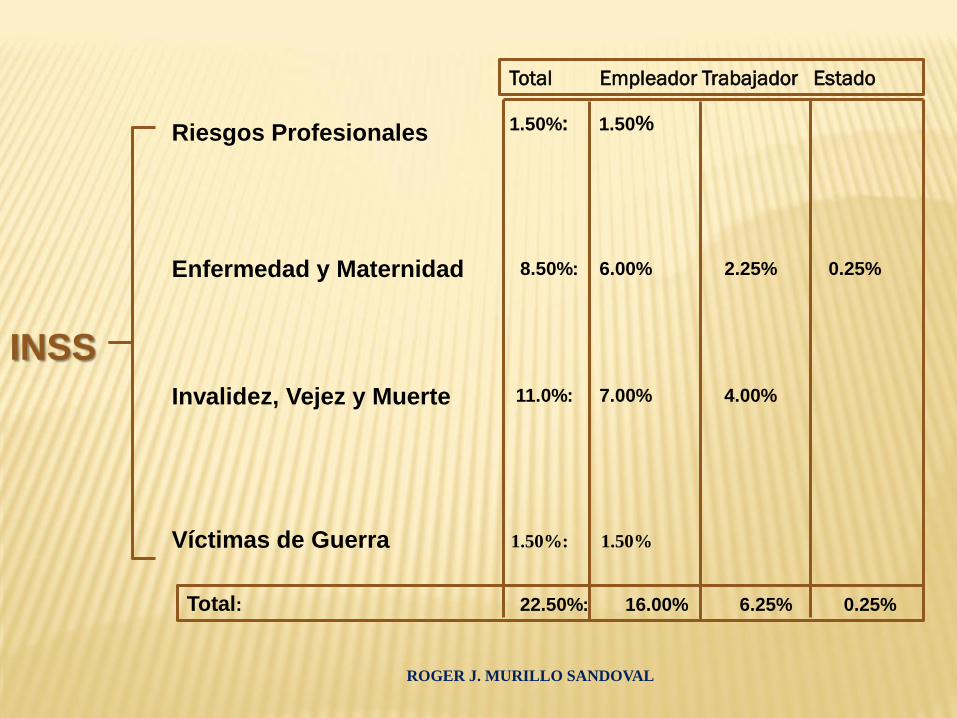

INSS

Riesgos Profesionales

Enfermedad y Maternidad

Invalidez, Vejez y Muerte

1.50%: 1.50%

8.50%: 6.00% 2.25% 0.25%

11.0%: 7.00% 4.00%

Víctimas de Guerra 1.50%: 1.50%

Total: 22.50%: 16.00% 6.25% 0.25%

Total Empleador Trabajador Estado

ROGER J. MURILLO SANDOVAL

ROGER J. MURILLO SANDOVAL

IVM Invalidez Sobrevivencia Vejez

11.0% 1.57% 0.89% 8.53%

BENEFICIO DEL SISTEMA DE PENSIONES

ROGER J. MURILLO SANDOVAL

ROGER J. MURILLO SANDOVAL

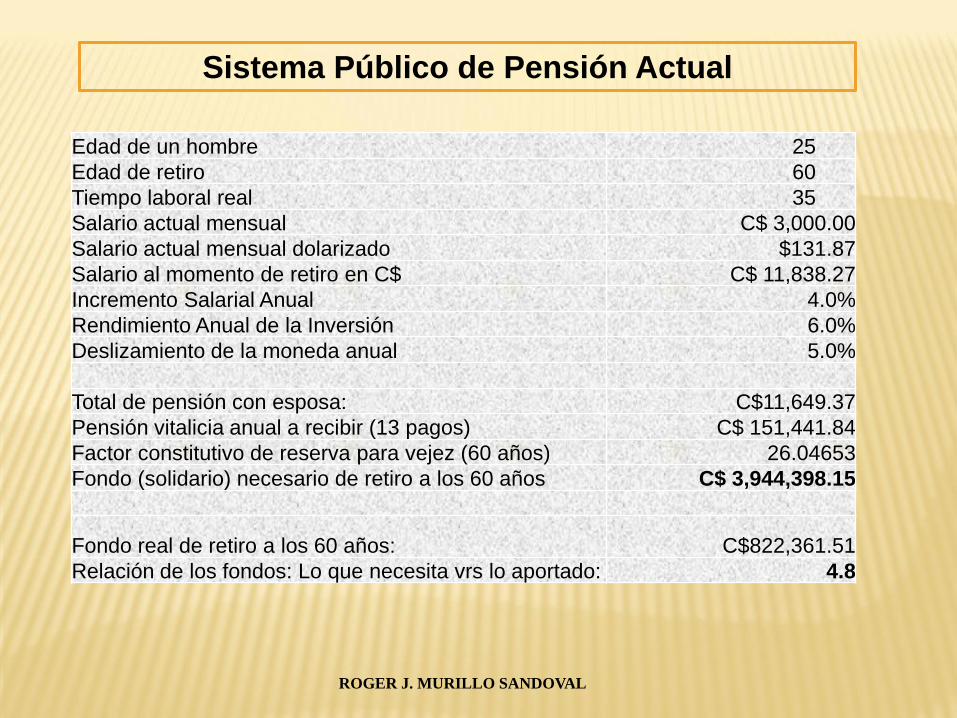

Edad de un hombre 25

Edad de retiro 60

Tiempo laboral real 35

Salario actual mensual C$ 3,000.00

Salario actual mensual dolarizado $131.87

Salario al momento de retiro en C$ C$ 11,838.27

Incremento Salarial Anual 4.0%

Rendimiento Anual de la Inversión 6.0%

Deslizamiento de la moneda anual 5.0%

Total de pensión con esposa: C$11,649.37

Pensión vitalicia anual a recibir (13 pagos) C$ 151,441.84

Factor constitutivo de reserva para vejez (60 años) 26.04653

Fondo (solidario) necesario de retiro a los 60 años C$ 3,944,398.15

Fondo real de retiro a los 60 años:

C$822,361.51

Relación de los fondos: Lo que necesita vrs lo aportado: 4.8

Sistema Público de Pensión Actual

ROGER J. MURILLO SANDOVAL

Una de las actividades necesarias cuando se piensa en implementar

un sistema de seguridad social, consiste en realizar un estudio

demográfico que permita conocer la evolución de la población durante

un período lo suficientemente largo. Este estudio debe de abordar el

comportamiento de la población económicamente activa (PEA), la

población ocupada y el mercado laboral.

La población ocupada (asegurados cotizantes) nos dará una idea

aproximada de la cobertura que tendrá el sistema, una vez

implementado y su evolución al estimar el crecimiento del mercado

laboral.

ROGER J. MURILLO SANDOVAL

Los países pobres, que se encuentran en proceso de desarrollo,

tienen una PEA relativamente grande comparada con la población

ocupada, esto hace pensar en que los sistema de seguridad social

no tendrán problemas durante un período considerable de tiempo,

pero al llegar a su tope del mercado laboral comienza a

presentarse un problema de captación o aseguramiento de la

población: la demanda de trabajo es mucho mayor a la oferta de

trabajo, siendo las oportunidades a cubrir por efecto de muerte del

trabajador, retiro voluntario al independizarse o por retiro de

jubilación.

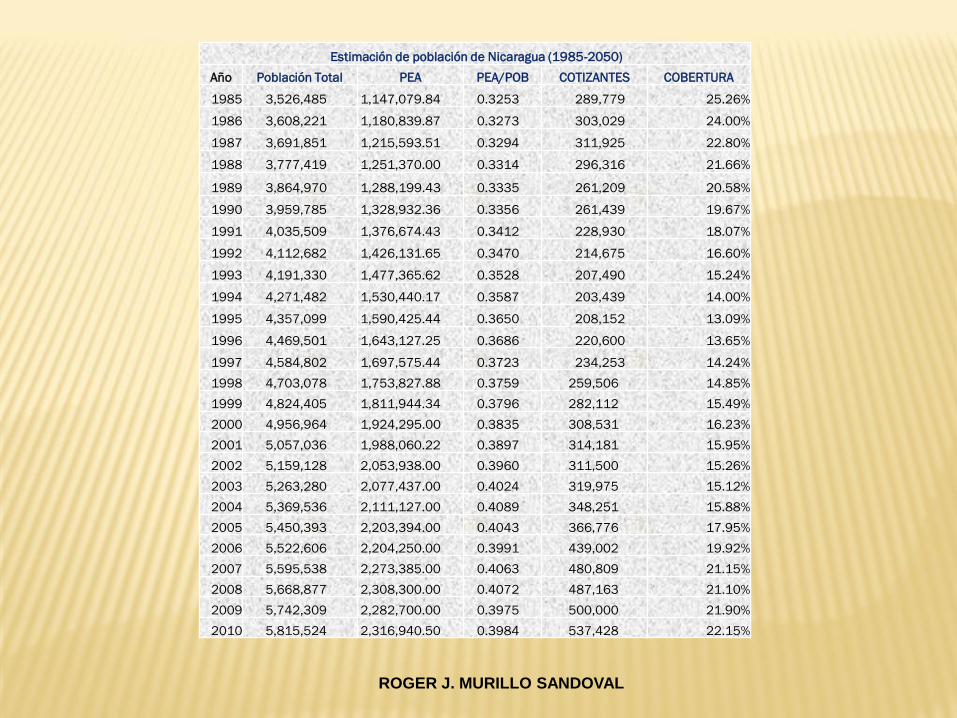

Estimación de población de Nicaragua (1985-2050)

Año Población Total PEA PEA/POB COTIZANTES COBERTURA

1985 3,526,485 1,147,079.84 0.3253 289,779 25.26%

1986 3,608,221 1,180,839.87 0.3273 303,029 24.00%

1987 3,691,851 1,215,593.51 0.3294 311,925 22.80%

1988 3,777,419 1,251,370.00 0.3314 296,316 21.66%

1989 3,864,970 1,288,199.43 0.3335 261,209 20.58%

1990 3,959,785 1,328,932.36 0.3356 261,439 19.67%

1991 4,035,509 1,376,674.43 0.3412 228,930 18.07%

1992 4,112,682 1,426,131.65 0.3470 214,675 16.60%

1993 4,191,330 1,477,365.62 0.3528 207,490 15.24%

1994 4,271,482 1,530,440.17 0.3587 203,439 14.00%

1995 4,357,099 1,590,425.44 0.3650 208,152 13.09%

1996 4,469,501 1,643,127.25 0.3686 220,600 13.65%

1997 4,584,802 1,697,575.44 0.3723 234,253 14.24%

1998 4,703,078 1,753,827.88 0.3759 259,506 14.85%

1999 4,824,405 1,811,944.34 0.3796 282,112 15.49%

2000 4,956,964 1,924,295.00 0.3835 308,531 16.23%

2001 5,057,036 1,988,060.22 0.3897 314,181 15.95%

2002 5,159,128 2,053,938.00 0.3960 311,500 15.26%

2003 5,263,280 2,077,437.00 0.4024 319,975 15.12%

2004 5,369,536 2,111,127.00 0.4089 348,251 15.88%

2005 5,450,393 2,203,394.00 0.4043 366,776 17.95%

2006 5,522,606 2,204,250.00 0.3991 439,002 19.92%

2007 5,595,538 2,273,385.00 0.4063 480,809 21.15%

2008 5,668,877 2,308,300.00 0.4072 487,163 21.10%

2009 5,742,309 2,282,700.00 0.3975 500,000 21.90%

2010 5,815,524 2,316,940.50 0.3984 537,428 22.15%

ROGER J. MURILLO SANDOVAL

-

1000,000

2000,000

3000,000

4000,000

5000,000

6000,000

7000,000

8000,000

9000,000

10000,000

1980 1990 2000 2010 2020 2030 2040 2050 2060 2070 2080

Población

Período

NICARAGUA: EVOLUCIÓN DE LA POBLACIÓN TOTAL, PEA Y ASEGURADOS COTIZANTES

Población Total PEA COTIZANTES

3,526,485

4,956,964 5,815,524

6,518,478

7,109,224

7,573,144

7,932,473

8,279,218

1,924,295

308,531

2,316,940

537,428

ROGER J. MURILLO SANDOVAL

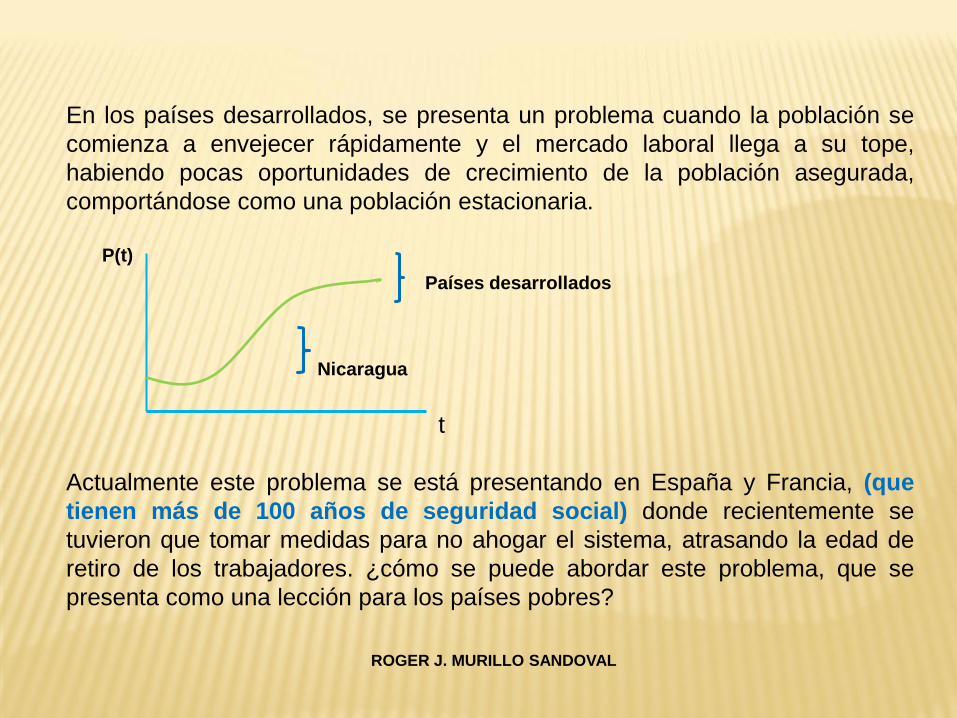

En los países desarrollados, se presenta un problema cuando la población se

comienza a envejecer rápidamente y el mercado laboral llega a su tope,

habiendo pocas oportunidades de crecimiento de la población asegurada,

comportándose como una población estacionaria.

P(t)

Países desarrollados

Nicaragua

t

Actualmente este problema se está presentando en España y Francia, (que

tienen más de 100 años de seguridad social) donde recientemente se

tuvieron que tomar medidas para no ahogar el sistema, atrasando la edad de

retiro de los trabajadores. ¿cómo se puede abordar este problema, que se

presenta como una lección para los países pobres?

“Los expertos coinciden en que el retraso de la edad de jubilación

es una necesidad ineludible a medio y largo plazo de los sistemas

públicos de pensiones, tal como están concebidos en estos

momentos en Europa. La causa en esta ocasión, más que a la crisis

de natalidad, hay que atribuirla a la elevada esperanza de vida

conseguida en las sociedades occidentales, que se sitúa para las

personas que han cumplido los 65 en más de 83 años. Es decir, a

una carrera de cotización de 35 años -mínimo para conseguir una

pensión „completa‟- corresponde como media un derecho a pensión

de 18 años, y la cifra sigue en aumento”.

ROGER J. MURILLO SANDOVAL

Ese problema se debería de presentar en Nicaragua después de

tener una cobertura muy amplia, es decir cuando el INSS pueda

tener asegurada a casi toda la Población Económicamente Activa

(PEA). Para que esto ocurra, se deben de presentar una serie de

acontecimientos importantes como: desarrollo socio económico

sostenido; Una tasa de mortalidad y fecundidad muy baja; entrada

sostenida de la población en proceso de envejecimiento; una

expectativa de vida de 85 a 90 años. Una educación promedio por

encima de 12 años; un clima propicio para la inversión nacional y

extranjera; un mercado laboral fuerte. Y sobre todo un estado de

derecho

Nota: José Antonio Zepeda, Secretario general de ANDEN,

afirmó: “En Nicaragua tenemos un déficit de 10,000, maestros”.

Pero el presupuesto 2012 contempla contratar a 650.

ROGER J. MURILLO SANDOVAL

En América Latina, y específicamente en Centro América, la

cobertura del sistema de seguridad social, donde funcionan sistemas

de reparto y sistema de prima escalonada, la cobertura es muy

pobre, por ejemplo en Nicaragua (con 55 años de seguridad

social) la cobertura es del 22.15%(?), y actualmente se está

estudiando realizar una reforma al sistema de pensiones y una de

las alternativas es alargar la edad de retiro del trabajador e

incrementar el número de semanas cotizadas. (¿Situación similar a

España y Francia?).

Pero si la cobertura es muy baja, el problema se puede solucionar

creando condiciones favorables para la inversión que permita crear

más empresas y por ende una oferta de trabajo sostenida.

ROGER J. MURILLO SANDOVAL

Pero ¿qué pasará en estos países cuando la cobertura se aproxime al

100%, la oferta de trabajo disminuya y la demanda también sea pequeña?,

bueno pasaría lo mismo que está pasando en los países desarrollados,

pensarán que se debe de aumentar los años de cotización y atrasar la

edad de retiro. Es una solución a corto plazo y alarga la agonía de los

sistemas de seguridad social.

ROGER J. MURILLO SANDOVAL

- Aumentar años de estudios

- Incrementar nota mínima para aprobar

- Incrementar los aranceles

- Ofrecer cursos libres, diplomados,..

Pero existen 53 Universidades!!

- Aumentar año de jubilación (65)

- Incrementar años de cotización (30)

- Aumentar los años para calcular la pensión (10)

- Incrementar la taza de cotización

- Incorporar trabajadores independientes

Existe un INSS!!

Según Peter Majerle, en documento presentado en la página web

“Costa Rica TRAVELER La mejor fuente de información para el

viajero”, ese país vecino tiene una cobertura de casi el 100%. El

analista Jorge Nowalski en su libro “Asimetrías Económicas,

Laborales y Sociales en Centroamérica” apunta que sólo Panamá

se aproxima a la proporción de cobertura en Costa Rica, con un

índice de cobertura de alrededor del 80%. Nowalski evidencia que

Nicaragua, El Salvador, Honduras y Guatemala tienen una cobertura

muy baja. Esto se puede leer en la siguiente dirección:

(http://www.crtraveler.com/articulo.php?id=146).

ROGER J. MURILLO SANDOVAL

¿Pero entonces que se debe hacer para ayudar al INSS?

Principalmente dos cosas. Primero desarrollar un verdadero estado

de derecho. Un estado que genere confianza entre los potenciales

inversionistas nacionales y extranjeros. Un país con indicadores de

riesgo favorable para la inversión que invite a la creación de fuentes

de trabajo. Segundo preparar a nuestros jóvenes para que puedan,

en el mercado laboral, negociar mejores salarios. Porque teniendo

buenos salarios se podrá combatir la pobreza y las cotizaciones

serán más altas.

ROGER J. MURILLO SANDOVAL

Si las condiciones cambiaran en Nicaragua, logrando tener un

clima favorable para la inversión, con un crecimiento sostenido

del mercado laboral que permita en cincuenta años o sesenta

años, tener una cobertura del 70% de la PEA, con los ingresos

por cotización se pagarían las obligaciones y sobraría para seguir

incrementando la reserva.

Por otro lado, no habría necesidad de hacer reformas drásticas al

sistema de pensiones, reformas que vendrían ser parches

temporales y que al poco tiempo estaríamos en las mismas

condiciones que ahora.

ROGER J. MURILLO SANDOVAL

¿Y,.. a corto plazo, cuales podría ser la reformas necesarias que

no afecten al asegurado?. Considero que se podría pasar

gradualmente de 15 años mínimos para poder jubilarse a 20 años.

Digo gradualmente porque se tendría que tener un mercado

laboral más estable, donde el trabajador alcance una densidad de

cotización más alta que la actual al momento de jubilarse.

ROGER J. MURILLO SANDOVAL

Actualmente el promedio de densidad de cotización es de

aproximadamente el 69%, es decir, si una persona inicia su vida

laboral a los 20 años, al llegar a los sesenta habrá trabajado 40 años

pero, por diversa razones solo logra contabilizar 27.6 años. Y lo más

dramático es que muchos logran el mínimo que es 15 años, para lograr

una pensión equivalente al 56.38% del salario promedio de los último

cinco años.

En muchos casos esta pensión se convierte en una pensión mínima al

estar el trabajador varios años desempleado, antes de cumplir los 60

años. Sus salarios de referencia están devaluados. Un dato muy

importa a considerar si se quiere cambiar la edad mínima para jubilarse

es que, de todos los nicaragüenses que inician su vida laboral en

mismo año, no más del 30% logran la pensión por vejez. Este

datos es macabro.

ROGER J. MURILLO SANDOVAL

29.86%

30.72%

29.64%

28.25%

26.47%

26.76%

21.57%

18.17%

23.62%

15.01% 14.15%

23.24%

Año de Inscripción al INSS

Porcentaje de Asegurados que se Jubilan Según año de Inscripción (1960-1971)

Promedio que se Jubilan por generación: 23.24%.

Requisito : Mínimo haber cotizado durante 15 años

y llegar con vida a los 60 años.

(1960)

(1971)

ROGER J. MURILLO SANDOVAL

Imagínense que de pronto se reformara la ley y todas las pensiones

se calcularan con el salario promedio de los últimos 10 años; se

pidieran 30 años de cotización y 65 años de edad, NADIE SE

JUBILARÍA Y SE RESOLVERÍA EL PROBLEMA FINANCIERO

DEL INSS. SERÍA UN DURO GOLPE A LOS TRABAJADORES!

ROGER J. MURILLO SANDOVAL

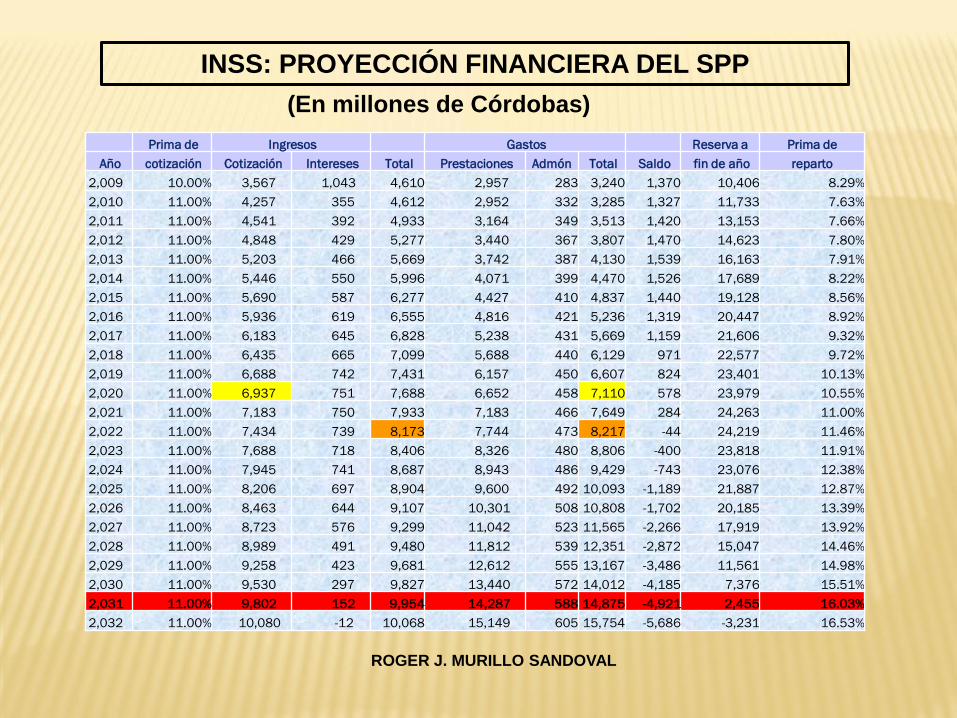

Prima de Ingresos Gastos Reserva a Prima de

Año cotización Cotización Intereses Total Prestaciones Admón Total Saldo fin de año reparto

2,009 10.00% 3,567 1,043 4,610 2,957 283 3,240 1,370 10,406 8.29%

2,010 11.00% 4,257 355 4,612 2,952 332 3,285 1,327 11,733 7.63%

2,011 11.00% 4,541 392 4,933 3,164 349 3,513 1,420 13,153 7.66%

2,012 11.00% 4,848 429 5,277 3,440 367 3,807 1,470 14,623 7.80%

2,013 11.00% 5,203 466 5,669 3,742 387 4,130 1,539 16,163 7.91%

2,014 11.00% 5,446 550 5,996 4,071 399 4,470 1,526 17,689 8.22%

2,015 11.00% 5,690 587 6,277 4,427 410 4,837 1,440 19,128 8.56%

2,016 11.00% 5,936 619 6,555 4,816 421 5,236 1,319 20,447 8.92%

2,017 11.00% 6,183 645 6,828 5,238 431 5,669 1,159 21,606 9.32%

2,018 11.00% 6,435 665 7,099 5,688 440 6,129 971 22,577 9.72%

2,019 11.00% 6,688 742 7,431 6,157 450 6,607 824 23,401 10.13%

2,020 11.00% 6,937 751 7,688 6,652 458 7,110 578 23,979 10.55%

2,021 11.00% 7,183 750 7,933 7,183 466 7,649 284 24,263 11.00%

2,022 11.00% 7,434 739 8,173 7,744 473 8,217 -44 24,219 11.46%

2,023 11.00% 7,688 718 8,406 8,326 480 8,806 -400 23,818 11.91%

2,024 11.00% 7,945 741 8,687 8,943 486 9,429 -743 23,076 12.38%

2,025 11.00% 8,206 697 8,904 9,600 492 10,093 -1,189 21,887 12.87%

2,026 11.00% 8,463 644 9,107 10,301 508 10,808 -1,702 20,185 13.39%

2,027 11.00% 8,723 576 9,299 11,042 523 11,565 -2,266 17,919 13.92%

2,028 11.00% 8,989 491 9,480 11,812 539 12,351 -2,872 15,047 14.46%

2,029 11.00% 9,258 423 9,681 12,612 555 13,167 -3,486 11,561 14.98%

2,030 11.00% 9,530 297 9,827 13,440 572 14,012 -4,185 7,376 15.51%

2,031 11.00% 9,802 152 9,954 14,287 588 14,875 -4,921 2,455 16.03%

2,032 11.00% 10,080 -12 10,068 15,149 605 15,754 -5,686 -3,231 16.53%

ROGER J. MURILLO SANDOVAL

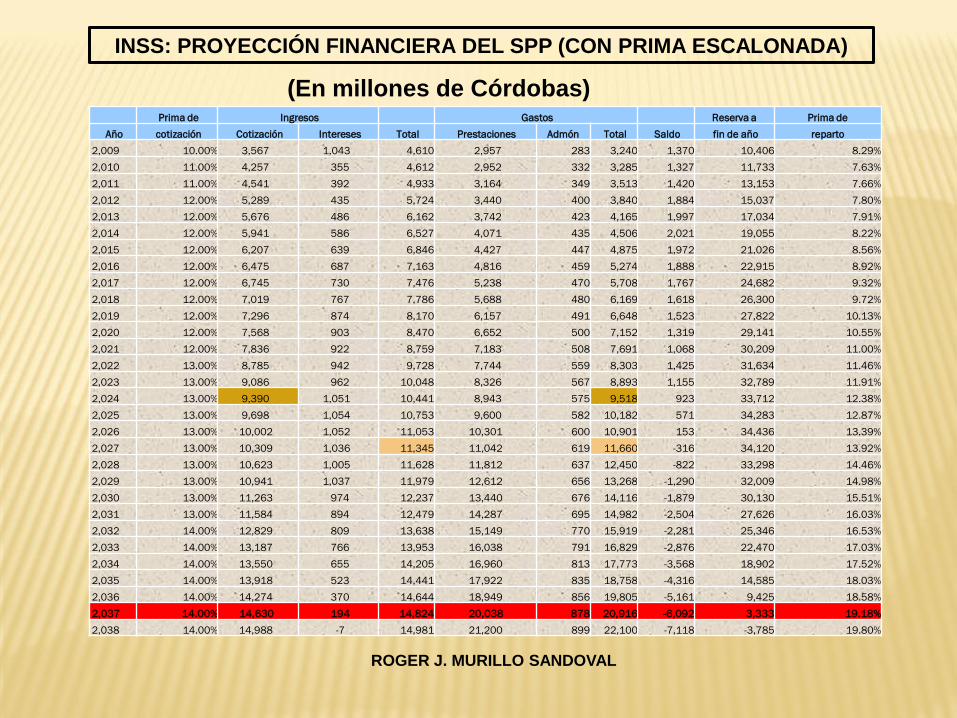

INSS: PROYECCIÓN FINANCIERA DEL SPP

(En millones de Córdobas)

Prima de Ingresos Gastos Reserva a Prima de

Año cotización Cotización Intereses Total Prestaciones Admón Total Saldo fin de año reparto

2,009 10.00% 3,567 1,043 4,610 2,957 283 3,240 1,370 10,406 8.29%

2,010 11.00% 4,257 355 4,612 2,952 332 3,285 1,327 11,733 7.63%

2,011 11.00% 4,541 392 4,933 3,164 349 3,513 1,420 13,153 7.66%

2,012 12.00% 5,289 435 5,724 3,440 400 3,840 1,884 15,037 7.80%

2,013 12.00% 5,676 486 6,162 3,742 423 4,165 1,997 17,034 7.91%

2,014 12.00% 5,941 586 6,527 4,071 435 4,506 2,021 19,055 8.22%

2,015 12.00% 6,207 639 6,846 4,427 447 4,875 1,972 21,026 8.56%

2,016 12.00% 6,475 687 7,163 4,816 459 5,274 1,888 22,915 8.92%

2,017 12.00% 6,745 730 7,476 5,238 470 5,708 1,767 24,682 9.32%

2,018 12.00% 7,019 767 7,786 5,688 480 6,169 1,618 26,300 9.72%

2,019 12.00% 7,296 874 8,170 6,157 491 6,648 1,523 27,822 10.13%

2,020 12.00% 7,568 903 8,470 6,652 500 7,152 1,319 29,141 10.55%

2,021 12.00% 7,836 922 8,759 7,183 508 7,691 1,068 30,209 11.00%

2,022 13.00% 8,785 942 9,728 7,744 559 8,303 1,425 31,634 11.46%

2,023 13.00% 9,086 962 10,048 8,326 567 8,893 1,155 32,789 11.91%

2,024 13.00% 9,390 1,051 10,441 8,943 575 9,518 923 33,712 12.38%

2,025 13.00% 9,698 1,054 10,753 9,600 582 10,182 571 34,283 12.87%

2,026 13.00% 10,002 1,052 11,053 10,301 600 10,901 153 34,436 13.39%

2,027 13.00% 10,309 1,036 11,345 11,042 619 11,660 -316 34,120 13.92%

2,028 13.00% 10,623 1,005 11,628 11,812 637 12,450 -822 33,298 14.46%

2,029 13.00% 10,941 1,037 11,979 12,612 656 13,268 -1,290 32,009 14.98%

2,030 13.00% 11,263 974 12,237 13,440 676 14,116 -1,879 30,130 15.51%

2,031 13.00% 11,584 894 12,479 14,287 695 14,982 -2,504 27,626 16.03%

2,032 14.00% 12,829 809 13,638 15,149 770 15,919 -2,281 25,346 16.53%

2,033 14.00% 13,187 766 13,953 16,038 791 16,829 -2,876 22,470 17.03%

2,034 14.00% 13,550 655 14,205 16,960 813 17,773 -3,568 18,902 17.52%

2,035 14.00% 13,918 523 14,441 17,922 835 18,758 -4,316 14,585 18.03%

2,036 14.00% 14,274 370 14,644 18,949 856 19,805 -5,161 9,425 18.58%

2,037 14.00% 14,630 194 14,824 20,038 878 20,916 -6,092 3,333 19.18%

2,038 14.00% 14,988 -7 14,981 21,200 899 22,100 -7,118 -3,785 19.80%

INSS: PROYECCIÓN FINANCIERA DEL SPP (CON PRIMA ESCALONADA)

ROGER J. MURILLO SANDOVAL

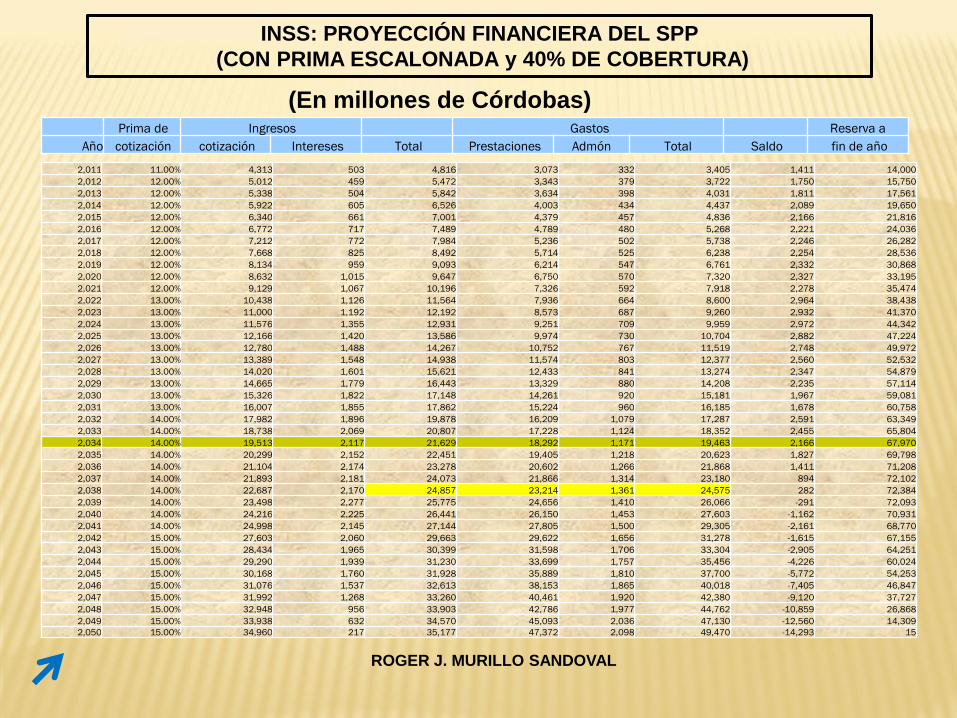

(En millones de Córdobas)

Prima de Ingresos Gastos Reserva a

Año cotización cotización Intereses Total Prestaciones Admón Total Saldo fin de año

INSS: PROYECCIÓN FINANCIERA DEL SPP

(CON PRIMA ESCALONADA y 40% DE COBERTURA)

2,011 11.00% 4,313 503 4,816 3,073 332 3,405 1,411 14,000

2,012 12.00% 5,012 459 5,472 3,343 379 3,722 1,750 15,750

2,013 12.00% 5,338 504 5,842 3,634 398 4,031 1,811 17,561

2,014 12.00% 5,922 605 6,526 4,003 434 4,437 2,089 19,650

2,015 12.00% 6,340 661 7,001 4,379 457 4,836 2,166 21,816

2,016 12.00% 6,772 717 7,489 4,789 480 5,268 2,221 24,036

2,017 12.00% 7,212 772 7,984 5,236 502 5,738 2,246 26,282

2,018 12.00% 7,668 825 8,492 5,714 525 6,238 2,254 28,536

2,019 12.00% 8,134 959 9,093 6,214 547 6,761 2,332 30,868

2,020 12.00% 8,632 1,015 9,647 6,750 570 7,320 2,327 33,195

2,021 12.00% 9,129 1,067 10,196 7,326 592 7,918 2,278 35,474

2,022 13.00% 10,438 1,126 11,564 7,936 664 8,600 2,964 38,438

2,023 13.00% 11,000 1,192 12,192 8,573 687 9,260 2,932 41,370

2,024 13.00% 11,576 1,355 12,931 9,251 709 9,959 2,972 44,342

2,025 13.00% 12,166 1,420 13,586 9,974 730 10,704 2,882 47,224

2,026 13.00% 12,780 1,488 14,267 10,752 767 11,519 2,748 49,972

2,027 13.00% 13,389 1,548 14,938 11,574 803 12,377 2,560 52,532

2,028 13.00% 14,020 1,601 15,621 12,433 841 13,274 2,347 54,879

2,029 13.00% 14,665 1,779 16,443 13,329 880 14,208 2,235 57,114

2,030 13.00% 15,326 1,822 17,148 14,261 920 15,181 1,967 59,081

2,031 13.00% 16,007 1,855 17,862 15,224 960 16,185 1,678 60,758

2,032 14.00% 17,982 1,896 19,878 16,209 1,079 17,287 2,591 63,349

2,033 14.00% 18,738 2,069 20,807 17,228 1,124 18,352 2,455 65,804

2,034 14.00% 19,513 2,117 21,629 18,292 1,171 19,463 2,166 67,970

2,035 14.00% 20,299 2,152 22,451 19,405 1,218 20,623 1,827 69,798

2,036 14.00% 21,104 2,174 23,278 20,602 1,266 21,868 1,411 71,208

2,037 14.00% 21,893 2,181 24,073 21,866 1,314 23,180 894 72,102

2,038 14.00% 22,687 2,170 24,857 23,214 1,361 24,575 282 72,384

2,039 14.00% 23,498 2,277 25,775 24,656 1,410 26,066 -291 72,093

2,040 14.00% 24,216 2,225 26,441 26,150 1,453 27,603 -1,162 70,931

2,041 14.00% 24,998 2,145 27,144 27,805 1,500 29,305 -2,161 68,770

2,042 15.00% 27,603 2,060 29,663 29,622 1,656 31,278 -1,615 67,155

2,043 15.00% 28,434 1,965 30,399 31,598 1,706 33,304 -2,905 64,251

2,044 15.00% 29,290 1,939 31,230 33,699 1,757 35,456 -4,226 60,024

2,045 15.00% 30,168 1,760 31,928 35,889 1,810 37,700 -5,772 54,253

2,046 15.00% 31,076 1,537 32,613 38,153 1,865 40,018 -7,405 46,847

2,047 15.00% 31,992 1,268 33,260 40,461 1,920 42,380 -9,120 37,727

2,048 15.00% 32,948 956 33,903 42,786 1,977 44,762 -10,859 26,868

2,049 15.00% 33,938 632 34,570 45,093 2,036 47,130 -12,560 14,309

2,050 15.00% 34,960 217 35,177 47,372 2,098 49,470 -14,293 15

(En millones de Córdobas)

ROGER J. MURILLO SANDOVAL

ROGER J. MURILLO SANDOVAL

Los sistemas de pensiones públicos, llamados sistemas de reparto,

son los que tienen o tendrán en el largo plazo este problema. Los

sistemas de pensiones llamados sistemas de ahorro o sistemas de

cuentas Individuales, no tienen este problema. ¿Por qué?, bueno

porque en los sistemas de reparto los trabajadores cotizan con una

prima relativamente baja, pensando en la solidaridad

intergeneracional, siendo fácilmente demostrable que la suma de

sus aportes son menores al fondo necesario para su jubilación.

Mientras que en los sistemas de cuentas individuales, los

trabajadores cotizan a una cuenta de ahorro que acumula a un

fondo de retiro que servirá de base para su pensión.

ROGER J. MURILLO SANDOVAL

Esta pensión dependerá del monto ahorrado, el que depende de el

tiempo laborado; el salario recibido; de los rendimientos obtenidos

durante los años que sus cotizaciones estuvieron invertidos en el

mercado financiero. Si los rendimientos fueron bajos el fondo

disponible será bajo y la pensión a recibir también baja. Si los

rendimientos fueron altos, el fondo disponible será grande y la

pensión podría ser bondadosa.

ROGER J. MURILLO SANDOVAL

Pero en Nicaragua ya se intentó hacer este cambio y no prosperó.

La ley 340 que le dio vida fue derogada en Mayo de 2005. El costo

de su implementación era muy alto y las pensiones de los futuros

jubilados se estimaban que sería muy baja al ser la contribución

para el ahorro del 7.5% del salario. Esta situación se dará siempre

que se quiera cambiar de un sistema de reparto a uno de cuenta

individual, es decir que los sistemas de pensiones deberían de

nacer como cuentas individuales, y nunca tendrían problemas de

financiamiento, ya que lo que ahorraste eso será tu fondo de retiro

y de el tomaremos para tu pensión mensual vitalicia.

Actualmente el INSS, tiene una reserva de casi 14,000 millones de

Córdobas, la cual seguirá creciendo mientras el paquete de salud siga

disminuido. Los ingresos por cotización aún son suficientes para

cubrir las obligaciones de los pensionados. En resumen en estos

momentos no tenemos problemas. (Ver lámina 29, 30 y 31)

ROGER J. MURILLO SANDOVAL

Si a partir de hoy los ingresos no fueran suficientes para pagar las

obligaciones, con esa reserva más el aporte que se hace a Victimas

de Guerra el sistema de pensiones podría aguantar

aproximadamente 15 años hasta agotar la reserva. Este escenario

me indica que podríamos iniciar el 2013 de la siguiente manera:

Todos los nuevos asegurados se les exigiría cotizar como

mínimo 20 años. Cotizarán durante los primeros 15 años en un

sistema de reparto o prima escalonada. Los que inicien en el año

2014 cotizarán durante 14 para el sistema de reparto y así

sucesivamente hasta llegar al año 2027 en que todos inician en un

sistema de ahorro Individual.

ROGER J. MURILLO SANDOVAL

Al cumplir sus 15 años de trabajo, o los años cotizados en el sistema

reparto, se les calcula su pensión virtual se le da un certificado

conteniendo el monto de la pensión mensual que le corresponde de

acuerdo a su salario y a partir de ese momento pasará a un nuevo

sistema de pensiones: Sistema de Ahorro Individual. Sus cotizaciones

crearán su propio fondo de retiro. Pero ya hemos dicho en otros

escritos que si se cotiza el 10% del salario de cotización para crear

un fondo de retiro, la pensión sería muy baja.

ROGER J. MURILLO SANDOVAL

¿Entonces que se puede hacer? Bueno, se requiere que el estado

asuma con responsabilidad y fortalezca el sistema de salud

nacional. Que poco a poco brinde un servicio cada vez mejor en

calidad de atención, medicamentos y equipamiento. Fomente un

clima propicio para la inversión nacional y extrajera que por ende

incrementará la demanda de fuerza laboral. Invertir

responsablemente en educación, para tener trabajadores con

mejores salarios.

ROGER J. MURILLO SANDOVAL

Si esto se lograra en 15 años, entonces el asegurado podría

aportar a su fondo de retiro 19.50% del salario de cotización: 11%

de pensiones y 8.5% de enfermedad Maternidad. Ese 18.50%

significaría con un rendimiento promedio del 6.5% anual una

pensión así:

La pensión del trabajador se conforma de dos partes: De lo

acumulado por los primeros 15 años se le calcula su pensión y se

le actualiza con la misma tasa de rendimiento de sus ahorros,

digamos el 6.5% anual. Y del fondo acumulado con los ahorros.

ROGER J. MURILLO SANDOVAL

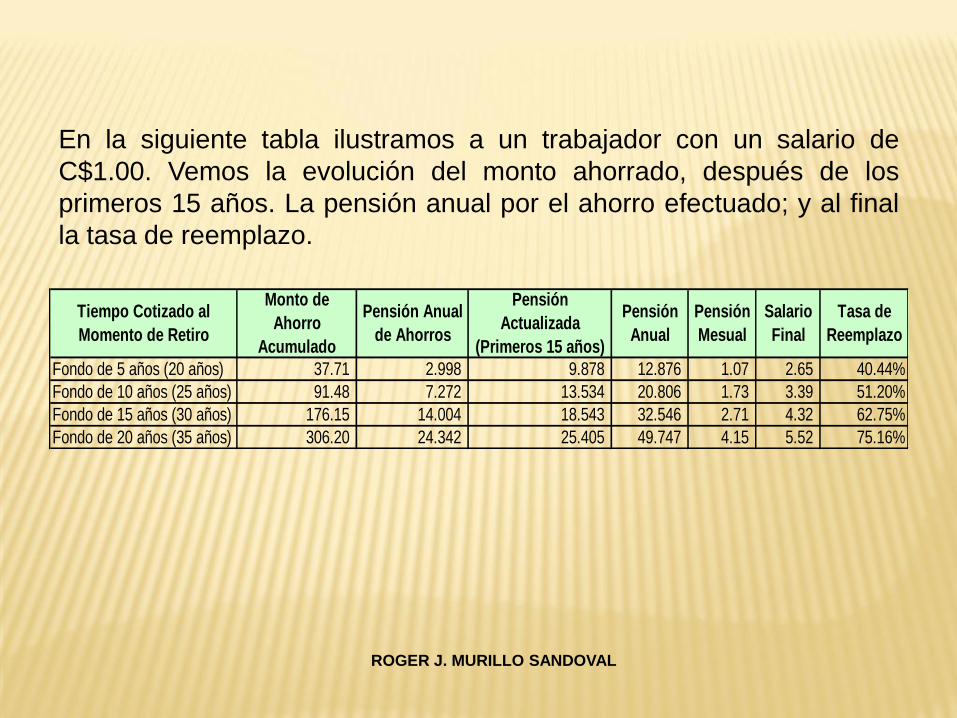

En la siguiente tabla ilustramos a un trabajador con un salario de

C$1.00. Vemos la evolución del monto ahorrado, después de los

primeros 15 años. La pensión anual por el ahorro efectuado; y al final

la tasa de reemplazo.

Fondo de 5 años (20 años) 37.71 2.998 9.878 12.876 1.07 2.65 40.44%

Fondo de 10 años (25 años) 91.48 7.272 13.534 20.806 1.73 3.39 51.20%

Fondo de 15 años (30 años) 176.15 14.004 18.543 32.546 2.71 4.32 62.75%

Fondo de 20 años (35 años) 306.20 24.342 25.405 49.747 4.15 5.52 75.16%

Pensión

Anual

Pensión

Mesual

Salario

Final

Tasa de

Reemplazo

Tiempo Cotizado al

Momento de Retiro

Monto de

Ahorro

Acumulado

Pensión Anual

de Ahorros

Pensión

Actualizada

(Primeros 15 años)

ROGER J. MURILLO SANDOVAL

Con este sistema se puede mantener la edad de retiro, la misma

taza de cotización y al final lograr tasas de reemplazo muy

parecidas a las actuales.

¿Pero qué pasará con los pensionados actuales? ¿Cómo se

garantizarán sus pagos? Bueno, si el clima es propicio para la

inversión habrá mucho nuevos empleos; más el aporte destinado

a Victimas de Guerra la reserva crecerá considerablemente, de la

cual se podrá tomar para las futuras obligaciones.

ROGER J. MURILLO SANDOVAL

CONCLUSIONES

ROGER J. MURILLO SANDOVAL

1. La situación financiera del actual sistema de pensiones, es

crítica pero, no tan dramática como se quiere hacer ver.

2. No es necesario, realizar cambios drástico que vendría a afectar

al trabajador, como duplicar los años de cotización, incrementar

la edad de retiro y aumentar los años para el cálculo de la

pensión. Esto aliviaría un poco la situación financiera pero no lo

resuelve.

3. Cambiar la edad de retiro de 60 a 65 años, aumentar las

cotizaciones mínimas para pensionarse de 15 años a 30, y

calcular la pensión base considerando la historia salarial, es

reconocer la incapacidad de crear condiciones necesaria para la

creación de fuentes de trabajo.

ROGER J. MURILLO SANDOVAL

RECOMENDACIONES

Para que el Instituto Nicaragüense de Seguridad Social, puede

funcionar con tranquilidad financieramente hablando, debe de

tomar en consideración una serie de medidas que ayudarían a su

solvencia financiera:

1. Se debe permitir que los jubilados por vejez, puedan seguir

trabajando sin restricción alguna, ya que esto aliviaría un poco la

pobreza en Nicaragua y ellos podrían seguir contribuyendo al

sistema de pensiones.

ROGER J. MURILLO SANDOVAL

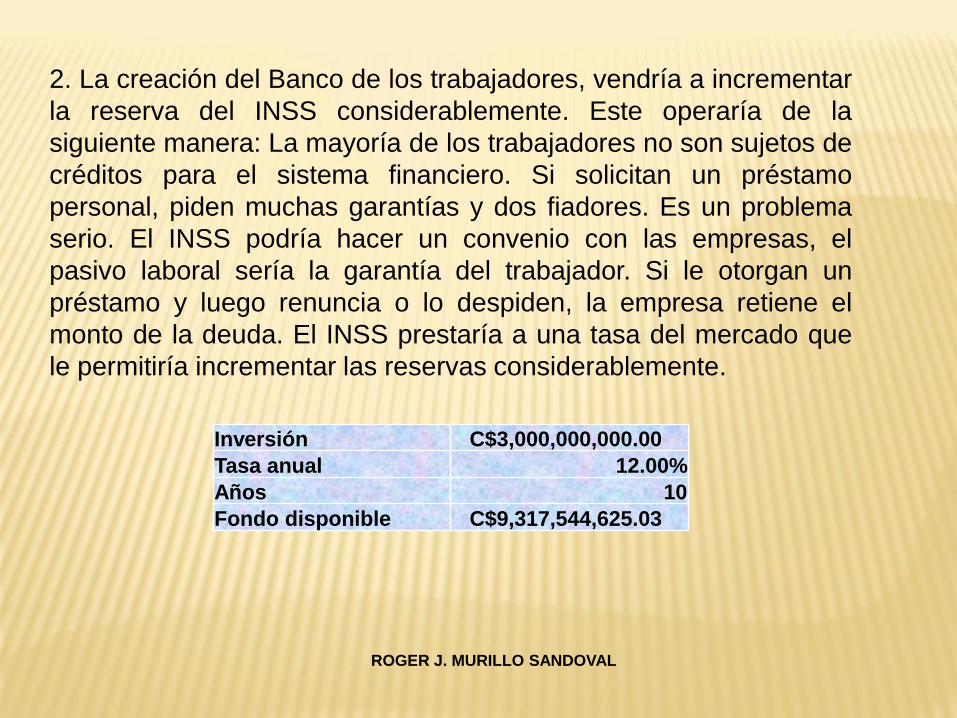

2. La creación del Banco de los trabajadores, vendría a incrementar

la reserva del INSS considerablemente. Este operaría de la

siguiente manera: La mayoría de los trabajadores no son sujetos de

créditos para el sistema financiero. Si solicitan un préstamo

personal, piden muchas garantías y dos fiadores. Es un problema

serio. El INSS podría hacer un convenio con las empresas, el

pasivo laboral sería la garantía del trabajador. Si le otorgan un

préstamo y luego renuncia o lo despiden, la empresa retiene el

monto de la deuda. El INSS prestaría a una tasa del mercado que

le permitiría incrementar las reservas considerablemente.

ROGER J. MURILLO SANDOVAL

Inversión C$3,000,000,000.00

Tasa anual 12.00%

Años 10

Fondo disponible C$9,317,544,625.03

3. Que el gobierno Fomente un clima propicio para la inversión

nacional y extrajera que por ende incrementará la demanda de

fuerza laboral. Invertir responsablemente en educación, para tener

trabajadores con mejores salarios.

4. Que el gobierno reconozca la deuda que tiene con el INSS y que

asuma la deuda de las alcaldías e instituciones del estado vía

presupuesto a deducir de las transferencias municipales.

5. Dar a conocer al público los estudios actuariales para ver la

realidad del sistema.

ROGER J. MURILLO SANDOVAL

6. Aplicar el sistema financiero establecido que recomienda prima

escalonada y no prima media general.

7. Revisar la prima de Victimas de Guerra y si ya se tiene el fondo

necesario, pasar el porcentaje que se cobra al sistema de

pensiones.

8. Cambiar gradualmente de 15 años de cotización mínimo a 20

años.

ROGER J. MURILLO SANDOVAL

9. Realizar un estudio actuarial serio para cuantificar el cambio de

sistema de pensiones actual a uno de cuentas individuales.

10. Disminuir los gastos administrativos considerablemente.

11. Crear una unidad de fiscalización que funcione como la Super

Intendencia de Bancos.

12. Que el INSS genere la confianza necesaria para estimular la

afiliación de los trabajadores por cuenta propia.

12. Y por último solicitar a la asamblea nacional la interpretación del

artículo 49 que se refiere a las pensiones reducidas, de ser posible

aplicarlo por última vez y eliminarlo definitivamente.

ROGER J. MURILLO SANDOVAL

GRACIAS POR SU AMABLE ATENCION