El Aprendizaje Organizacional Por Medio Del CDG

15

EL APRENDIZAJE ORGANIZACIONAL POR MEDIO DEL CONTROL DE GESTIÓN.

-

Upload

marco-antonio-flores-mendez -

Category

Documents

-

view

219 -

download

1

description

aprendizaje organizacional

Transcript of El Aprendizaje Organizacional Por Medio Del CDG

EL APRENDIZAJE ORGANIZACIONAL POR MEDIO DEL CONTROL DE GESTIÓN.

EL CONTROL DE GESTIÓN.

Control de

gestión.

• Es una técnica administrativa en la cual el directivo encuentra como evaluar las acciones y resultados

• Se entiende como la evaluación de los planes o acciones y de sus resultados, medidos a través de indicadores financieros y no financieros, relacionados o integrados, presentados en un cuadro de mando integral.

El control de gestión se desarrolla a través de tres elementos

fundamentales:

El cumplimiento de las actividades del plan estratégico y la relación

entre el desarrollo de la estrategia y el logro de los objetivos

Apoyo a la medición del desempeño

Permitir el aprendizaje organizacional a través del análisis

estructurado de las variables o factores.

Para que exista una viabilidad del sistema del control, diversos autores

mencionan algunos elementos fundamentales para ello.

George Terry Control de Gestión

Determinar lo que se esta

logrando

Evaluarlo

Aplicar medidas correctivas si es necesario

Illescas

Controlar significa guiar los hechos para que los resultados reales coincidan o superen los deseados y esto supone 4 funciones.

Fijación de estándares de

actuación satisfactoria

Comprobación de los resultados reales

frente a los estándares

Toma de una decisión correcta

cuando los resultados reales no

satisfacen los estándares

Realización de la acción correctora.

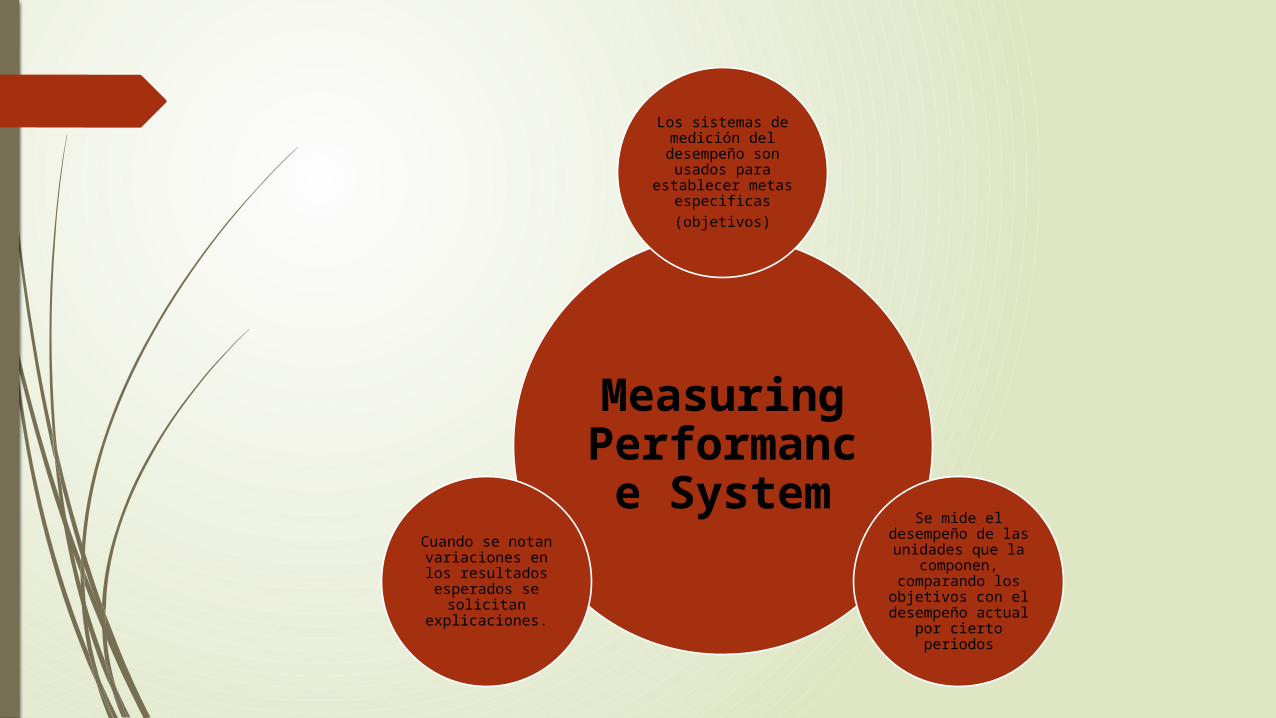

Measuring Performance System

Los sistemas de medición del

desempeño son usados para

establecer metas especificas(objetivos)

Se mide el desempeño de las unidades que la

componen, comparando los objetivos con el

desempeño actual por cierto periodos

Cuando se notan variaciones en los

resultados esperados se

solicitan explicaciones.

De acuerdo con Illescas, en la filosofía moderna e control de gestión hay

3 ideas claves:

El proceso implica a los directivos

El proceso se desarrolla dentro del contexto de los objetivos y políticas definidas por la planificación estratégica

Los criterios relevantes para enjuiciar los resultados y las acciones a tomar son la eficacia y la eficiencia

PROCEDIMIENTOS, METODOS Y MODELOS DE CONTROL DE GESTIÓN.

Toda empresa necesita un sistema de planificación y control que ayude a clarificar los objetivos, identificar las alternativas abiertas a la firma y medir la utilidad de esas alternativas en la satisfacción de los objetivos de la empresa.

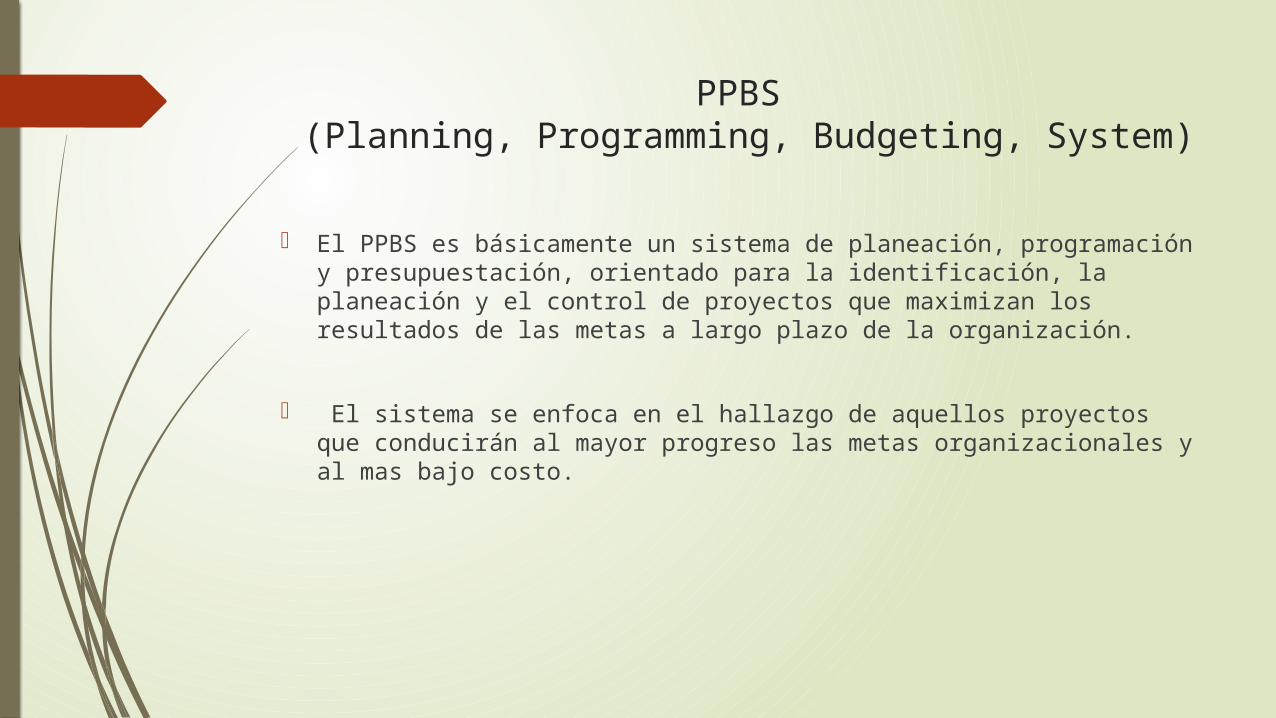

PPBS (Planning, Programming, Budgeting, System)

El PPBS es básicamente un sistema de planeación, programación y presupuestación, orientado para la identificación, la planeación y el control de proyectos que maximizan los resultados de las metas a largo plazo de la organización.

El sistema se enfoca en el hallazgo de aquellos proyectos que conducirán al mayor progreso las metas organizacionales y al mas bajo costo.

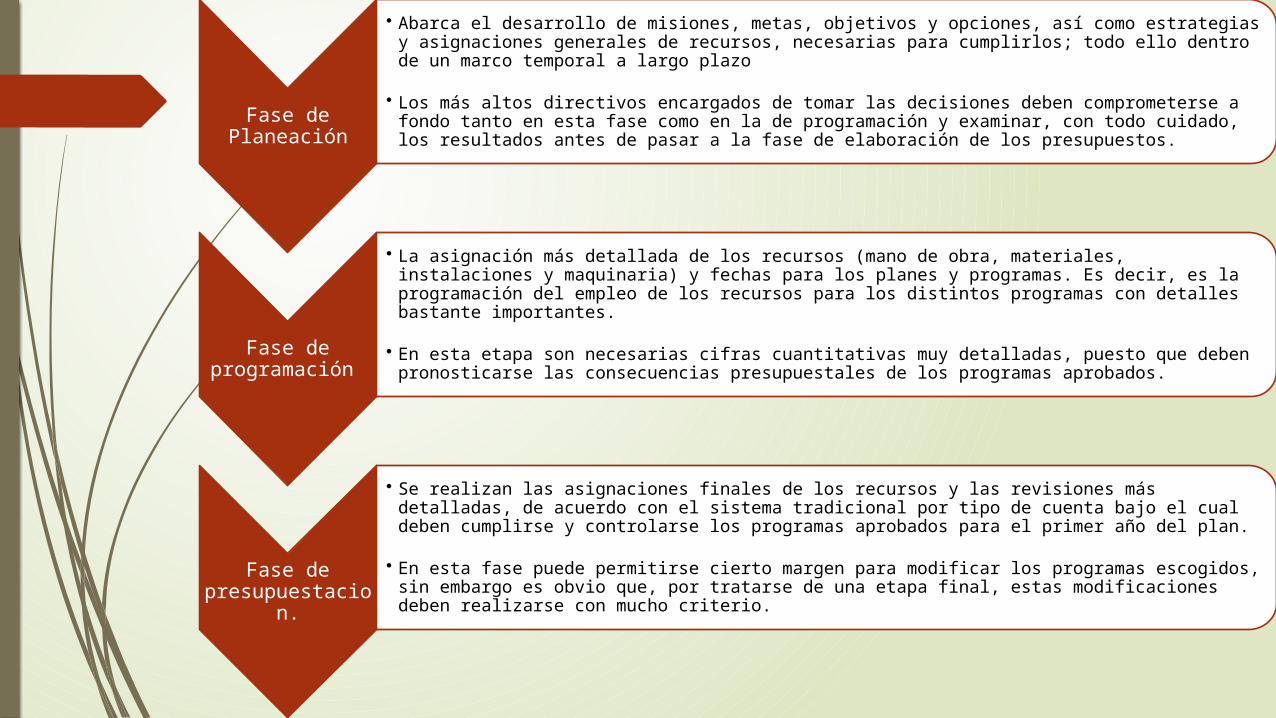

Fase de

Planeación

• Abarca el desarrollo de misiones, metas, objetivos y opciones, así como estrategias y asignaciones generales de recursos, necesarias para cumplirlos; todo ello dentro de un marco temporal a largo plazo

• Los más altos directivos encargados de tomar las decisiones deben comprometerse a fondo tanto en esta fase como en la de programación y examinar, con todo cuidado, los resultados antes de pasar a la fase de elaboración de los presupuestos.

Fase de

programación

• La asignación más detallada de los recursos (mano de obra, materiales, instalaciones y maquinaria) y fechas para los planes y programas. Es decir, es la programación del empleo de los recursos para los distintos programas con detalles bastante importantes.

• En esta etapa son necesarias cifras cuantitativas muy detalladas, puesto que deben pronosticarse las consecuencias presupuestales de los programas aprobados.

Fase de

presupuestaci

on.

• Se realizan las asignaciones finales de los recursos y las revisiones más detalladas, de acuerdo con el sistema tradicional por tipo de cuenta bajo el cual deben cumplirse y controlarse los programas aprobados para el primer año del plan.

• En esta fase puede permitirse cierto margen para modificar los programas escogidos, sin embargo es obvio que, por tratarse de una etapa final, estas modificaciones deben realizarse con mucho criterio.

Planificación a largo plazo (10 años)

Programacion a mediano plazo

(5 años)

Presupuesto (1 año)

Control de gestión con

implicaciones y medidas a corto, mediano y largo

plazo.

Cuadro de mando integral (Balanced Scorecard

Es una herramienta que actúa como informador o análisis de información.

Fue diseñado para superar la sobrecarga de información de las mediciones tradicionales y dar a la alta dirección una vista rápida y comprensible de la totalidad del negocio.

En el se sintetizan las grandes líneas de actuación de la empresa frente las previsiones realizadas por el órganos de la planificación, se identifican las desviaciones trascendentales y sus causas y se llama la atención sobre posibles vías de acción futura.

Complementa indicadores de medición de los resultados de la actuación con indicadores financieros y no financieros

La finalidad del Balanced Scorecard es:

Dar a los administradores una vista comprensible de los negocios y permitirles enfocarse en las áreas criticas.

Ayudar a comunicar e implementar la estrategia de la organización

Kaplan y Norton (2001) Introdujeron 3 categorías adicionales de

medición: la satisfacción del cliente, el proceso interno del negocio y el aprendizaje.