Información asimétrica, estructura financiera e intermediación financiera

Upload

leonardogomezgilCategory

view

11.973download

0

ESTUDIO PRELIMINAR PARA LA PRODUCCIÓN YCOMERCIALIZACION DE PRODUCTOS DERIVADOS DE LA

BREVA

ZONIA AMAYA NOVA

SONIA ORTIZ MONTAÑA

CARLOS PEREZ

UNIVERSIDAD PEDAGOGICA Y TECNOLOGICA DE COLOMBIA U.P.T.C

FACULTAD SECCIONAL SOGAMOSO

INGENIERIA INDUSTRIAL

EVALUACION DE PROYECTOS

2004

ESTUDIO PRELIMINAR PARA LA PRODUCCIÓN Y COMERCIALIZACION DEPRODUCTOS DERIVADOS DE LA BREVA

ZONIA AMAYA NOVACOD: 55009651

SONIA ORTIZ MONTAÑACOD:55009668

CARLOS PEREZCOD:55004189

Profesor:GONZALO RICAURTE

Ingeniero

UNIVERSIDAD PEDAGOGICA Y TECNOLOGICA DE COLOMBIA U.P.T.CFACULTAD SECCIONAL SOGAMOSO

INGENIERIA INDUSTRIALEVALUACION DE PROYECTOS

2004

MODIFICACIONES AL ESTUDIO TECNICO

3.1 TAMAÑO

El tamaño de la empresa está determinado por la oferta de acuerdo al estudio de mercados.Estará inicialmente en capacidad de atender 19204 kg de brevas en almí bar al año en laregion de Sogamoso, pero teniendo en cuenta la expectativa de ventas de la empresa aldepartamento se estima que la capacidad de la planta debe suplir 76816 Kg al año, teniendocomo mercado objetivo los municipios de Sogamoso, Duitama, Tunja, Paipa, entre otros.Es por ello que la oferta estimada en el municipio de Sogamoso se multiplicaron por 4,teniendo como hipótesis que la demanda es igual.

Para cubrir el mercado en el primer año de operación se estima un promedio de 4760 kg debrevas en almí bar mensual y trabajando ocho (8) horas diarias, 6 dí as a la semana, durante25 dí as al mes, se tendrá que producir un promedio diario de 190 kg al dí a.

3.1.1. Capacidad teórica. Se refiere al volumen de producción con condicionesde subutilización generado por el equipo o maquina. Se tiene en cuenta lacapacidad de la olla para definir la capacidad de la planta teniendo en cuenta queesta es la maquina con menor capacidad en todo el proceso.

Capacidad teórica = 8 horas /dí a * 365 dí as * capacidad mí nima.8 x365=2920*120kg/2horas= 175.200 Kg/año

3.1.2 Capacidad Máxima: Indica el volumen que posible producir empleando equipos aplena capacidad.Capacidad Máxima = 24 horas / dí a * 365 dí as año * capacidad máxima Kg. h24 x 365 = 6984 x 60kg/h =525600 Kg/año

3.1.3 Capacidad Normal o real. Indica el volumen de produccióndescontando respectivamente los dí as festivos, domingos y los de mantenimiento.Trabajando condiciones normarles y tiempo por novedades.

Capacidad normal = CT - TPN

74 x 8 = 592 horas no trabajadas 8 x 365= 2920 - 592 = 2328 /1.5 = 1552 kg. X hora

Festivos: 18Domingos: 52Mantenimiento: 4

Capacidad normal = 1552 horas/año*60kg/hora=93.120 kg/año

3.1.4 Capacidad ociosa: Es la capacidad no utilizada.

Capacidad ociosa = CN - CU

93.120 – 57.120= 36.000 Capacidad no utilizada.Porcentaje de utilización = (57120/93120)*100=61.34%

3.3.3. Selección Y Especificación De Maquinaria Y Equipos.Las especificaciones sobre maquinaria y equipo fueron extraí das de catálogos

suministrados por industrias dedicadas a procesadoras de alimentos, libros y en especialinformación secundaria, algunos son estándar y otros van de acuerdo a la capacidad deproducción de la planta. La maquinaria y equipo son:

- Bascula. Es utilizada para el peso de las frutas traí das por los proveedores; Constade una plataforma de 40 x40 cm. Con un indicador de reloj I10 y una capacidad de200 Kg

- Lavadora de inmersión. Fabricada totalmente en acero inoxidable contransportador de paletas para sacar la fruta del tanque, bomba de circulación paraproducir turbulencia, filtro lateral, la potencia de la bomba es de 1.8 HP, la potenciadel motor es de 1.6 HP y tiene una capacidad de 2 ton. / Hora. Se usa para lavar ydespojar de suciedad la fruta y para dar un prelavado en algunos casos.

- Etiqueteadora manual. Se utilizara para el etiquetado de las botellas llenas, laetiqueta será pegada a la botella con un adherente. Esta pega una etiqueta porpresión, contiene un cartucho de etiquetas intercambiable.

- Mesas de trabajo. Elaboradas en acero inoxidable y con placas de teflón, estasmesa estarán dispuestas en dos puntos diferentes del proceso, una en la parte de laselección y otra en la etiquetado y empacado.

- Licuadora industrial. Para una capacidad de 20 kilos fabricada en aceroinoxidable.

- Tinas contenedoras: Son tinas plásticas con agarradera, tiene la capacidad de 60kg. Y con la base diseñada para que se pueda colocar una sobre la otra.

- Cocina industrial: teniendo como combustible gas propano.- Ollas: recipiente en aluminio con una capacidad de 40 Kg.

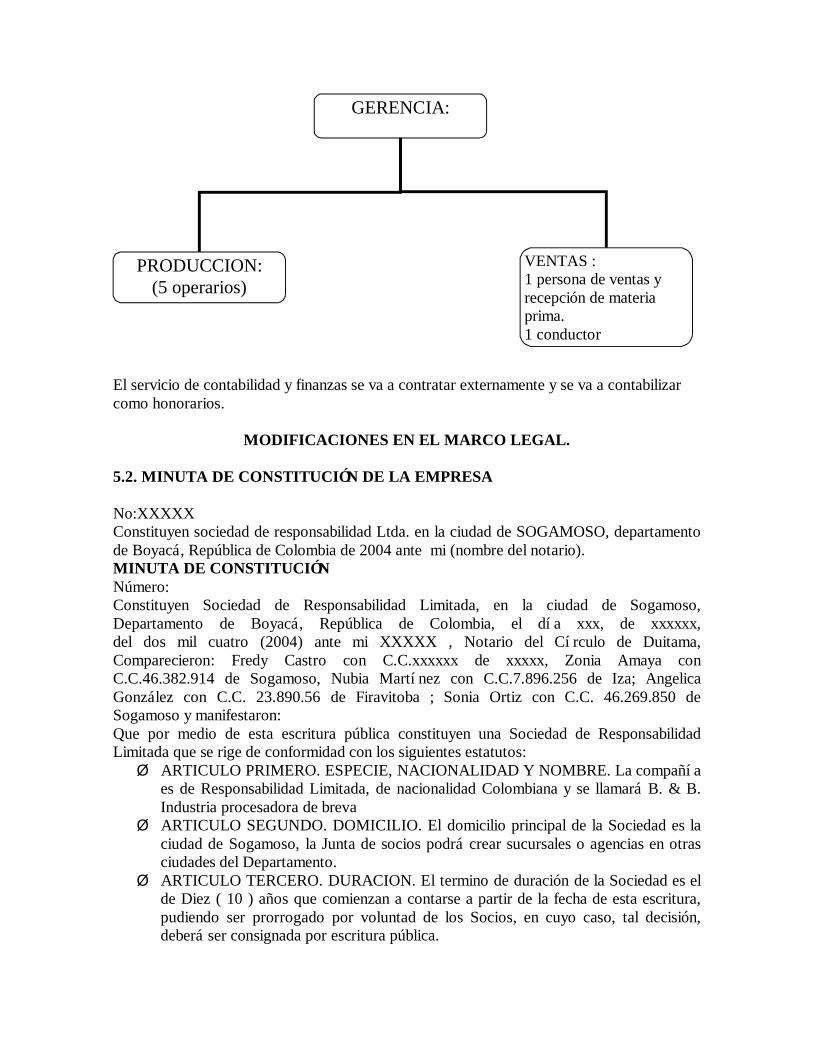

MODIFICACIONES EN LA ORGANIZACIÓN

El servicio de contabilidad y finanzas se va a contratar externamente y se va a contabilizarcomo honorarios.

MODIFICACIONES EN EL MARCO LEGAL.

5.2. MINUTA DE CONSTITUCIÓN DE LA EMPRESA

No:XXXXXConstituyen sociedad de responsabilidad Ltda. en la ciudad de SOGAMOSO, departamentode Boyacá, República de Colombia de 2004 ante mi (nombre del notario).MINUTA DE CONSTITUCIÓNNúmero:Constituyen Sociedad de Responsabilidad Limitada, en la ciudad de Sogamoso,Departamento de Boyacá, República de Colombia, el dí a xxx, de xxxxxx,del dos mil cuatro (2004) ante mi XXXXX , Notario del Cí rculo de Duitama,Comparecieron: Fredy Castro con C.C.xxxxxx de xxxxx, Zonia Amaya conC.C.46.382.914 de Sogamoso, Nubia Martí nez con C.C.7.896.256 de Iza; AngelicaGonzález con C.C. 23.890.56 de Firavitoba ; Sonia Ortiz con C.C. 46.269.850 deSogamoso y manifestaron:Que por medio de esta escritura pública constituyen una Sociedad de ResponsabilidadLimitada que se rige de conformidad con los siguientes estatutos:Ø ARTICULO PRIMERO. ESPECIE, NACIONALIDAD Y NOMBRE. La compañí a

es de Responsabilidad Limitada, de nacionalidad Colombiana y se llamará B. & B.Industria procesadora de breva

Ø ARTICULO SEGUNDO. DOMICILIO. El domicilio principal de la Sociedad es laciudad de Sogamoso, la Junta de socios podrá crear sucursales o agencias en otrasciudades del Departamento.

Ø ARTICULO TERCERO. DURACION. El termino de duración de la Sociedad es elde Diez ( 10 ) años que comienzan a contarse a partir de la fecha de esta escritura,pudiendo ser prorrogado por voluntad de los Socios, en cuyo caso, tal decisión,deberá ser consignada por escritura pública.

GERENCIA:

PRODUCCION:(5 operarios)

VENTAS :1 persona de ventas yrecepción de materiaprima.1 conductor

Ø ARTICULO CUARTO. OBJETO SOCIAL. El objetivo primordial de la Sociedades la creación de una empresa manufacturera, para el desarrollo y crecimientosostenible. En La realización de este objeto principal, la Sociedad podrá: A)Adquirir muebles e inmuebles para usufructuarlos y eventualmente arrendarlos oenajenarlos. B) formar parte como socio o accionista de Sociedades de riesgolimitado. C) Llevar a cabo toda clase de operaciones de crédito y de actos jurí dicoscon tí tulos valores. D) En general. Celebrar toda clase de actos, operaciones ycontratos que tengan relación directa con el objeto principal o cuya finalidad seaejercer los derechos o cumplir las obligaciones legal o convencionalmente derivadosde la existencia y el funcionamiento de la compañí a.

Ø ARTICULO QUINTO. RESPONSABILIDAD DE LOS SOCIOS. Laresponsabilidad de los Socios queda limitada al valor de sus aportes.

Ø ARTICULO SEXTO. CAPITAL SOCIAL. El capital de la Sociedad es la suma deVEINTE Y CINCO MILLONES OCHENTA Y CINO MIL ($25,085,000 )

Ø ARTICULO SEPTIMO. PAGO DE LOS APORTES. Los aportes han sido pagadosí ntegramente en dineros, a satisfacción de la compañí a.

Ø ARTICULO OCTAVO. CESION DE CUOTAS. Las partes que constituyen elinterés social no son negociables en el mercado, pero podrán cederse medianteescritura pública de conformidad con los artí culos 362 a 366 del Código decomercio .

Ø ARTICULO NOVENO. ORGANOS DE LA SOCIEDAD. La sociedad tendrá lossiguientes órganos: A) La Junta de Socios. B) El Gerente, quien será reemplazadopor un subgerente, en sus faltas absolutas o temporales con las mismas facultades.

Ø ARTICULO DECIMO. REUNIONES. Para este efecto, la convocatoria deberá serpor escrito: Sus reuniones ordinarias se verificarán , el dí a veinte (20) del mes deEnero de cada año. En consecuencia, El Gerente avisará en la comunicación deconvocatoria, la hora, el dí a y lugar de la reunión, mediante comunicaciónrecomendada y por lo menos con Diez (10) dí as de anticipación, cuando la reunióntenga por objeto la respectiva aprobación a los balances de ejercicio, laconvocatoria se hará, siquiera con la antelación de quince (15) dí as hábiles.

Ø ARTICULO DÉCIMO SEGUNDO. FUNCIONES: A) Designar y removerlibremente al gerente y Subgerente, así como a los demás funcionarios o empleadosque vayan a desempeñar cargos cuya creación también le compete y fijar suremuneración. B) Crear nuevos cargos, fijarle sus funciones y remuneraciones, encuanto no haya resuelto delegar en la gerencia tales funciones. C) Examinar, fenecero improbar los balances que sean presentados por el gerente. D) Decretar ladistribución de utilidades y la cancelación de las pérdidas sociales. E) Ordenar laconstitución de los fondos especiales de reservas. F) Considerar los informes delGerente y de los empleados de la compañí a. G) Decretar la enajenación total de losbienes de la Sociedad. H) Decidir sobre la aprobación de contratos que impliquen laincorporación de la Sociedad en otra y su función con cualquiera otra sociedad deobjeto social análogo. I) Decidir sobre la aprobación de cualquier cesión dederechos sociales que un socio proyecte hacer en favor de un tercero. J) Autorizar lacelebración de contratos en que la sociedad entre como socio o accionista. K)Decretar el cambio del objeto social, la prórroga del término de duración de lacompañí a o su disolución extraordinaria; la creación de sucursales, agencias ofactorí a en otras ciudades del paí s y/o del extranjero, previa observancia de las

disposiciones que rigen para tales casos. L) Decretar el cambio del domicilio social.LL) Decidir sobre la admisión de nuevos Socios. M) Designara apoderadosgenerales o especiales, señalar las atribuciones para el desempeño el mandato. N)En general, aquella que se le confiere en otra parte de estos estatutos y las que se lescorresponden con autoridad suprema de la Sociedad.

Ø ARTICULO DECIMOTERCERO. LAS DECISIONES. Para el ejercicio de todaslas atribuciones, se requiere el voto de la mitad más una de las partes de interés enque se considera dividido el capital social.

Ø ARTICULO DÉCIMOCUARTO. REPRESENTANTE LEGAL. La representaciónIlegal de las Sociedad estará a cargo de su Gerente quien tendrá todas las facultadesadministrativas y dispositivas inherentes al cabal desarrollo del objeto social.

Ø ARTICULO DECIMO QUINTO. ATRIBUCIONES DEL GERENTE. La Junta deSocios delegada en el Gerente las siguientes atribuciones: Enajenar, transferir,comprometer, arbitrar, interponer toda clase de recursos, comparecer en losprocesos en que se discuta el dominio y propiedad de los bienes sociales. Mudar deforma dichos bienes gravados con prenda o hipoteca o limitar su dominio encualquier forma; recibir dinero en mutuo, celebrar el contrato de cambio de todassus manifestaciones. Firmar letras, pagarés, cheques, libranzas y cualquier otroinstrumento negociable, tenerlos, cobrarlos pagarlos, descargarlos. Constituirapoderados generales y especialmente y en fin, representar a la Sociedad en todoslos casos. Es entendido que los cheques que gire la compañí a serán firmados por elGerente.

Ø ARTICULO DÉCIMOSEXTO. LIMITE DE ESTAS ATRIBUCIONES. ElGerente deberá obtener autorización de la sociedad para efectuar todo acto ocontrato que sobre pase la suma de DIEZ MILLONES DE PESOS M/cte.($10.000.00,oo)

Ø ARTICULO DÉCIMOSÉPTIMO. DISTRIBUCIONES DE UTILIDADES. Lasutilidades y pérdidas serán distribuidas proporcionalmente a los aportes, previodescuento para la reversa legal y los impuestos de la renta.

Ø ARTICULO DÉCIMOOCTAVO. INVENTARIO Y BALANCES. Mensualmentese hará un balance de prueba de las Sociedad y actualmente se verificará uninventario y balance general y estos serán la base para la liquidación de lasutilidades y pérdidas.

Ø ARTICULO DECIMO. DISOLUCIÓN. La Sociedad se disolverá antes del términofijado en estos estatutos cuando se hayan presentado pérdidas que disminuya elcapital social 50%. Por decisión unánime, no implica la disolución de la Sociedad.En este caso, los herederos difuntos se harán representar por uno solo de ellos antela compañí a y Junta de Socios. Disuelta la sociedad no podrá iniciar nuevasoperaciones en desarrollo de su objeto social pero conservará su capacidad jurí dicapara llevar a afecto todo los actos tendientes a la liquidación en los términos de losartí culos y concordantes del Código de Comercio.

Ø ARTICULO VIGÉSIMO. LIQUIDADOR. El liquidador ejercerá sus funcionesciñéndose a las indicadas en el artí culo del Código de Comercio. El mandato delliquidador es revocable por la Junta de Socios.

Ø ARTICULO VIGÉSIMO PRIMERO. LIBROS. De las reuniones de los socios seasentarán por orden cronológico las actas respectivas, que deberán ser firmada porquienes hayan actuado como Presidente y como Secretario de la sesión, estas actas

pueden sentarse en el Libro de Actas de la Junta de Actas de la Junta de Socios enun libro especial registrado en la Cámara de Comercio. La sociedad tendrá tambiénun libro de inscripción de Socios debidamente registrado en la Cámara de Comercioen el cual se anotarán el nombre, domicilio, nacionalidad, documentos deidentificación y número de partes sociales poseí das por éstos, al igual que losgravámenes que los efectúen y las transacciones efectuadas.

Ø ARTICULO VIGÉSIMO SEGUNDO. RESERVA LEGAL. La sociedadconstituirá una reserva legal, la cual debe ascender por lo menos al 50% del Capitalsocial y que se formará con el 10% de las utilidades lí quidas de cada ejercicio.Cuando la reserva legal llegare al 50% atrás señalado, no será necesario seguiraportando el 10%. Pero si disminuyere, se procederá a su reajuste.

Ø ARTICULO VIGÉSIMO TERCERO. REFORMA DE LOS ESTATUTOS. Lasreformas de los estatutos, tales como el aumento del capital social, la prórroga de lavigencia de la Sociedad y cual quiera otras modificaciones acordadas en virtud desus atribuciones leales, serán consignadas en escritura pública, que otorgará: ennombre de la Sociedad el Gerente o quien haga sus veces insertando en ella el acta oactas respectivas.

Ø ARTÍ CULO VIGÉSIMO CUARTO. CLÁUSULA COMPROMISORIA. Seránsometidas a decisión arbitral, de conformidad con lo que dispone los artí culos 2011a 2025 del Código de Comercio, las diferencias que ocurran a los Socios entre si enrazón de su carácter de tales durante el contrato, al tiempo de disolver la sociedad oen el periodo de su liquidación. PARÁGRAFO: Se entiende por parte de persona o grupo de personas aquellasque sostengan la misma pretensión.

Ø ARTICULO VIGÉSIMO QUINTO. NOMBRAMIENTO. Desí gnese como Gerentea: XXXXXXXXXXX, vecino de XXXXXXXXX, quien ejercerá el cargo mientrasno se registran nuevos nombramientos en la Cámara de Comercio.

Ø ARTICULO VIGÉSIMO SEXTO. CASOS NO PREVISTOS. En todo lo noprevisto en este contrato, la Sociedad actuará de conformidad con las disposicionesque rigen para las Sociedades de Responsabilidad Limitada.

LEÍ DO. Este instrumento por los comparecientes nombrados y advertidos de laformalidad del registro lo aprobaron y firman conmigo el notario que de lo expuesto doyfe.

6. ESTRUCTURA FINANCIERA DEL PROYECTO

6.1. PRESUPUESTO DE INVERSIONESTeniendo en cuenta la información planteada en el estudio técnico sobre el procesoproductivo y la organización de la empresa, se plantea el siguiente presupuesto deinversiones:

6.1.1. Inversiones fijas:El activo fijo comprende el conjunto de bienes que no son motivo de transaccionescorrientes por parte de la empresa. Se adquieren una vez, durante la etapa de instalación yse utilizan a lo largo de su vida útil. Su valor monetario constituye el capital fijo de laempresa, los activos fijos se pueden clasificar en tangibles e intangibles. Los componentesde capital fijo tangible comprenden la maquinaria y equipo, muebles y enseres¶ No se considera inversión en terrenos, ni obras civiles pues se establece la opción de

tomar una bodega en arrendamiento.

6.1.2. Inversiones diferidas:Las inversiones diferidas son aquellas que se realizan sobre la compra de servicios oderechos que son necesarios para la puesta en marcha del proyecto.

EQUIPOS CANT. VR.UNITARIO

VR.TOTAL

CATEGORIA PER. DEPRECIAC.

MAQUINARIA Y EQUIPOBascula 1 1.140.000 1.140.000 depreciable 10 114.000Lavadora de inmersión 1 1.500.000 1.500.000 depreciable 10 150.000Mesas de trabajo 3 150.000 450.000 depreciable 10 45.000ollas 3 92.000 276.000 depreciable 5 55.200Licuadora industrial 1 700.000 700.000 depreciable 10 70.000Cocina industrial 1 8.000.000 8.000.000 depreciable 10 800.000canastas 20 15.900 318.000 depreciable 10 31.800tinas 6 30.000 180.000 depreciable 5 36.000utensilios 150.000 depreciable 5 30.000Computador 1 2.500.000 2.500.000 depreciable 5 500.000Impresora 1 200.000 200.000 depreciable 5 40.000Estabilizador 1 40.000 40.000 depreciable 5 8.000congelador 2 2.500.000 5.000.000 depreciable 10 500.000instantes 4 60.000 240.000 depreciable 10 24.000transportador 1 50.000 50.000 depreciable 10 5.000Lacena 1 400.000 400.000 depreciable 10 40.000TOTAL MAQUINARIA YEQUIPO

18.644.000

VEHICULOS 1 18.000.000 18.000.000 depreciable 10 1.800.000

MUEBLES Y ENSERESEscritorio 1 250.000 250.000 depreciable 5 50.000Silla para escitorio 2 80.000 160.000 depreciable 5 32.000Archivador 1 90.000 90.000 depreciable 5 18.000Elementos de oficina * 250.000 depreciable 5 50.000TOTAL MUEBLES YENSERES

420.000

INVERSIONESDIFERIDASEstudios tecnicos yeconomicos

1 500.000 500.000 amortizable 5 166.667

Constitución y registro de lasociedad

115.000 115.000 Gastos diferido

Matricula mercantil 406.000 406.000 Gasto diferidoTOTAL INVERSIONDIFERIDA

1.021.000

TOTAL INVERSION FIJA 38.085.000 4.399.000

*celular, calculadora, grapadora, perforadora.

6.1.3. Capital de trabajo

La inversión en capital de trabajo corresponde al conjunto de recursos necesarios, en formade activos corrientes, para la operación normal del proyecto durante el ciclo productivo.

Los componentes a tener en cuenta son:

¶ Efectivo y bancos: disponible para el pago de sueldos, servicios para un mes deoperación.Para el calculo del efectivo necesario se tuvo en cuenta no descontar las prestacionessalariales, ya que este es un costo que mes a mes se ira cancelando a un fondo.

Total costo de operación $154.176.560- depreciación $4.399.000- amortización de diferidos $100.000- materia prima $42.696.000total $106.981.560

Efectivo necesario = (106.981.560/12) = $8.9715.130¶ Inventario de materia prima y materiales: la rotación de inventarios de materia prima es

bastante alta por la conservación del mismo, es por ello que en materia prima semanejara un inventario no superior al de una semana. En cuanto a materiales directos,se dispondrá de un inventario para 1 mes.

Valor de la materia prima = (42.696.000/52)= $821.076/semanaValor de materiales directos = (24.120.000/12) = $2.010.000/mes

6.2. COSTOS DE PRODUCCION

6.2.1. Costos de fabricación:Los aspectos considerados para hallar el costo del producto son:¶ Costos directos:

§ Materia prima: es el monto de breva necesario para el proceso.§ Materiales directos: son materiales utilizados directamente en el proceso como

azúcar, agentes conservantes como: bicarbonato sodico, benzoato sodico,cloruro de sodio, acido cí trico.

§ Mano de obra directa: son los operarios que laboran el en proceso productivo.Cada operario devengara un sueldo mí nimo.

§ Prestaciones: corresponde al pago por concepto de salud, pensión, riesgosprofesionales, cesantí as, primas, caja de compensación, auxilio de transporte,etc.

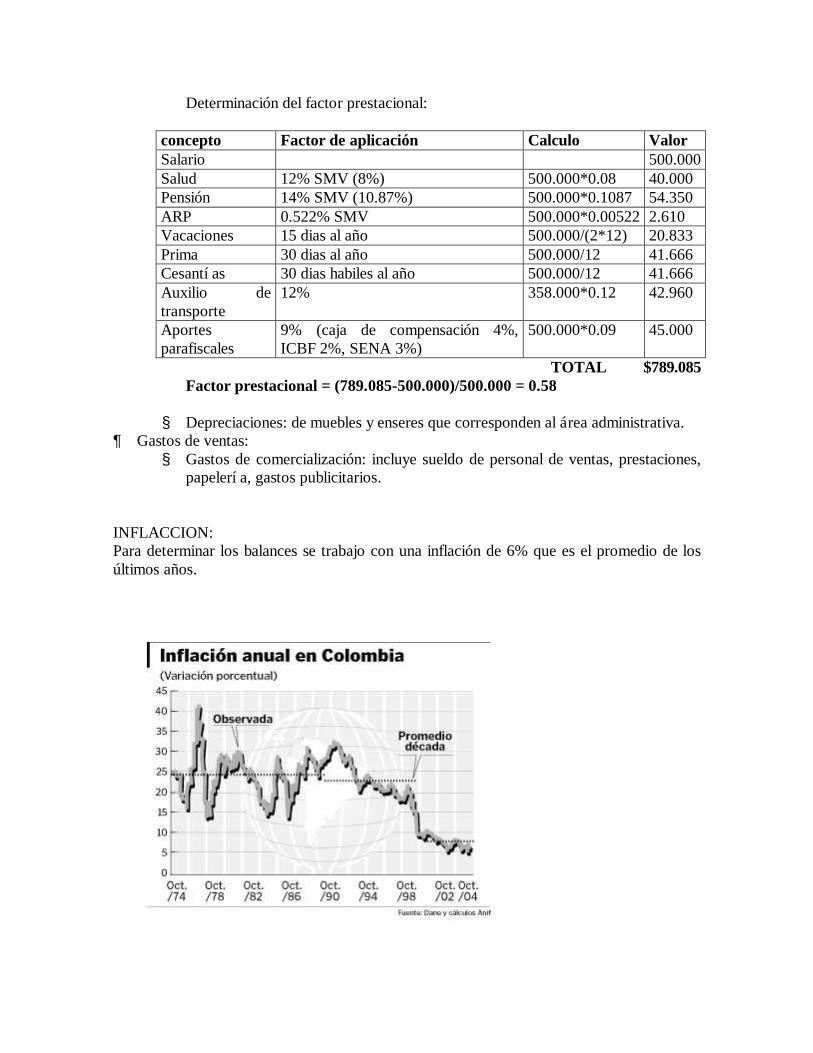

Determinación del factor prestacional:

concepto Factor de aplicación Calculo ValorSalario 358.000Salud 12% SMV (8%) 358.000*0.08 28640Pensión 14% SMV (10.87%) 358.000*0.1087 38.915ARP 6.96 % SMV 358.000*0.0696 24916.8Dotación Cant. 3 al año Valor:80.000 20.000Vacaciones 15 dí as al año 358.000/(2*12) 14.916Prima 30 dí as al año 358.000/12 29.833Cesantí as 30 dí as hábiles al año 358.000/12 29.833Auxilio detransporte

12% 358.000*0.12 42.960

Aportesparafiscales

9% (caja de compensación 4%, ICBF2%, SENA 3%)

358.000*0.09 32.220

TOTAL $620.234Factor prestacional = (620.234-358.000)/358.000 = 0.73

¶ Gastos de fabricación:§ Materiales indirectos: incluye productos de aseo, papelerí a.§ Depreciación de fabrica:§ Servicios: agua, luz, teléfono.

¶ Gastos de administración:§ Sueldos de admón.: salarios devengados por gerente,§ Prestaciones:

Determinación del factor prestacional:

concepto Factor de aplicación Calculo ValorSalario 500.000Salud 12% SMV (8%) 500.000*0.08 40.000Pensión 14% SMV (10.87%) 500.000*0.1087 54.350ARP 0.522% SMV 500.000*0.00522 2.610Vacaciones 15 dias al año 500.000/(2*12) 20.833Prima 30 dias al año 500.000/12 41.666Cesantí as 30 dias habiles al año 500.000/12 41.666Auxilio detransporte

12% 358.000*0.12 42.960

Aportesparafiscales

9% (caja de compensación 4%,ICBF 2%, SENA 3%)

500.000*0.09 45.000

TOTAL $789.085Factor prestacional = (789.085-500.000)/500.000 = 0.58

§ Depreciaciones: de muebles y enseres que corresponden al área administrativa.¶ Gastos de ventas:

§ Gastos de comercialización: incluye sueldo de personal de ventas, prestaciones,papelerí a, gastos publicitarios.

INFLACCION:Para determinar los balances se trabajo con una inflación de 6% que es el promedio de losúltimos años.

7. FUENTES DE FINANCIACION

Evaluando las alternativas de financiación del mercado bancario privado y la oportunidadde financiación por fomento industrial por entidades estatales, se eligió EL FONDOEMPRENDER, por la oportunidad que le da a los jóvenes de crear pequeñas empresas.

7.1. FONDO EMPRENDER

7.1.1. Introducción

Dentro del proceso de transformación y modernización del SENA, se busca generar eimpulsar programas de formación que fomenten y desarrollen las competenciasemprendedoras de los estudiantes.

El SENA y el gobierno nacional concientes de que una de las mayores dificultades queafrontan los jóvenes para desarrollar sus iniciativas empresariales es el acceso a recursoseconómicos, han constituido el Fondo Emprender. Así , el fondo se convierte en uninstrumento para apoyar y fomentar la creación de empresas gestionadas por gruposespeciales de la población.

El Fondo Emprender tendrá dentro de sus objetivos primordiales facilitar el acceso alcapital y, apoyar proyectos productivos que integren los conocimientos de losemprendedores con el desarrollo de las minicadenas, cadenas y clusters regionales.7.1.2. Marco legal

- LEY 789 DE DICIEMBRE 27 DE 2002.ARTÍ CULO 40. FONDO EMPRENDER. Créase el Fondo Emprender, FE, como unacuenta independiente y especial adscrita al Servicio Nacional de Aprendizaje, SENA, elcual será administrado por esta entidad y cuyo objeto exclusivo será financiar iniciativasempresariales que provengan y sean desarrolladas por aprendices o asociaciones entreaprendices, practicantes universitarios o profesionales que su formación se estédesarrollando o se haya desarrollado en instituciones que para los efectos legales, seanreconocidas por el Estado de conformidad con las Leyes 30 de 1992 y 115 de 1994 y demásque las complementen, modifiquen o adicionen.En el caso de las asociaciones estas tendrán que estar compuestas mayoritariamente poraprendices.El Fondo Emprender se regirá por el Derecho privado, y su presupuesto estará conformadopor el 80% de la monetización de la cuota de aprendizaje de que trata el artí culo 34, asícomo por los aportes del presupuesto general de la nación, recursos financieros deorganismos de cooperación nacional e internacional, recursos financieros de la bancamultilateral, recursos financieros de organismos internacionales, recursos financieros defondos de pensiones y cesantí as y recursos de fondos de inversión públicos y privados.BAJAR TEXTO COMPLETO LEY 789/2002

DECRETO 934 DE ABRIL 11 DE 2003Por el cual se reglamenta el funcionamiento del Fondo Emprender - FE.BAJAR TEXTO COMPLETO DEL DECRETO 934/2003

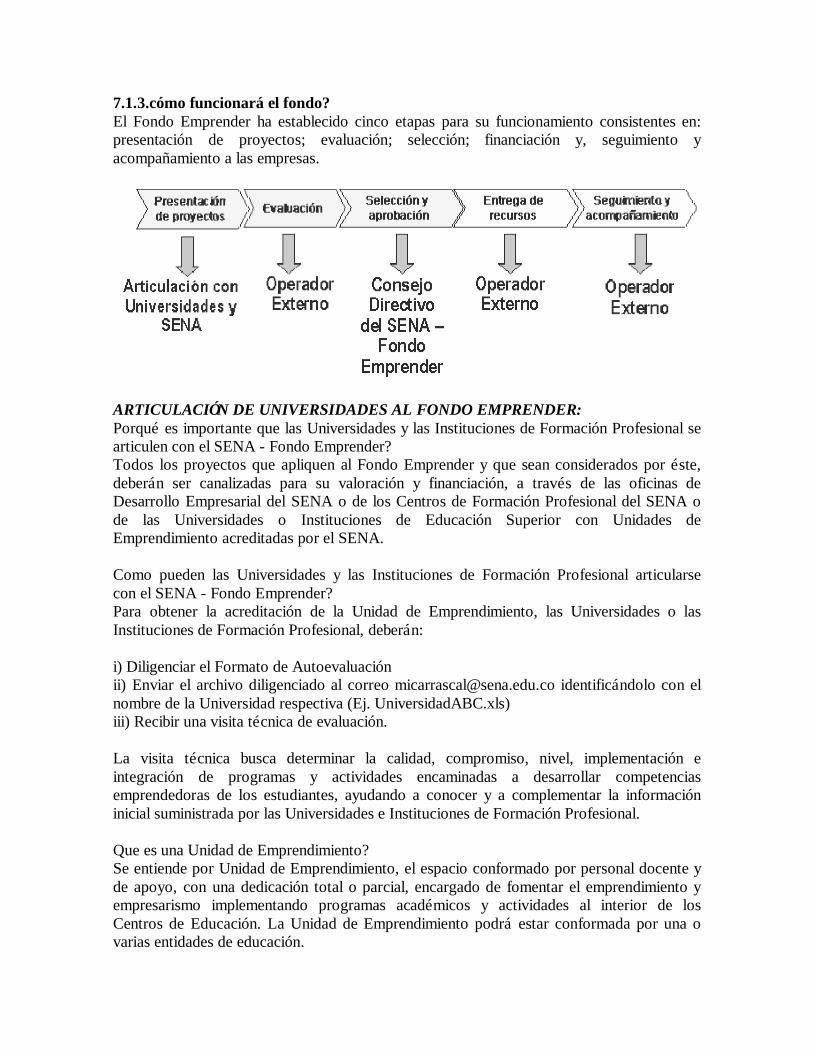

7.1.3.cómo funcionará el fondo?El Fondo Emprender ha establecido cinco etapas para su funcionamiento consistentes en:presentación de proyectos; evaluación; selección; financiación y, seguimiento yacompañamiento a las empresas.

ARTICULACIÓN DE UNIVERSIDADES AL FONDO EMPRENDER:Porqué es importante que las Universidades y las Instituciones de Formación Profesional searticulen con el SENA - Fondo Emprender?Todos los proyectos que apliquen al Fondo Emprender y que sean considerados por éste,deberán ser canalizadas para su valoración y financiación, a través de las oficinas deDesarrollo Empresarial del SENA o de los Centros de Formación Profesional del SENA ode las Universidades o Instituciones de Educación Superior con Unidades deEmprendimiento acreditadas por el SENA.

Como pueden las Universidades y las Instituciones de Formación Profesional articularsecon el SENA - Fondo Emprender?Para obtener la acreditación de la Unidad de Emprendimiento, las Universidades o lasInstituciones de Formación Profesional, deberán:

i) Diligenciar el Formato de Autoevaluaciónii) Enviar el archivo diligenciado al correo [email protected] identificándolo con elnombre de la Universidad respectiva (Ej. UniversidadABC.xls)iii) Recibir una visita técnica de evaluación.

La visita técnica busca determinar la calidad, compromiso, nivel, implementación eintegración de programas y actividades encaminadas a desarrollar competenciasemprendedoras de los estudiantes, ayudando a conocer y a complementar la informacióninicial suministrada por las Universidades e Instituciones de Formación Profesional.

Que es una Unidad de Emprendimiento?Se entiende por Unidad de Emprendimiento, el espacio conformado por personal docente yde apoyo, con una dedicación total o parcial, encargado de fomentar el emprendimiento yempresarismo implementando programas académicos y actividades al interior de losCentros de Educación. La Unidad de Emprendimiento podrá estar conformada por una ovarias entidades de educación.

8. EVALUACION FINANCIERA

Teniendo en cuenta que para la implementación de cualquier proyecto se debe realizar unaserie de evaluaciones para su aceptación por parte de las partes interesadas, esta sección seda como importante para los inversionistas pues refleja la rentabilidad de su inversión. Laevaluación financiera tiene como base los flujos de caja pronosticados, asimismo como losbalances de la empresa (balance general y estado de resultados).Es importante resaltar que la rentabilidad se puede obtener a precios constantes o a precioscorrientes, pero el análisis financiero es obligatoriamente a precios corrientes.

8.1. INDICADORES DE RENTABILIDAD: TASA INTERNA DE RETORNO TIR

La tasa interna de retorno es la tasa de interes que equipara el valor presente de losingresos con el valor presente de los egresos.

Para la determinación de la TIR se utilizo la siguiente formula, en la cual el interes es dadoa prueba y error.

1010

44

33

22

)1(...

)1()1()1(000.085.50

iP

iP

iP

iP

+++

++

++

+=

Cada P esta determinado por el flujo de caja de que este trabajando.

Un criterio para determinar si el proyecto es viable financieramente es comparar la TIR conalgun costo de oportunidad que tenga el inversionista.

TIR > to , recomendableTIR = to, indiferenteTIR < to, no recomendableto = tasa de oportunidad.

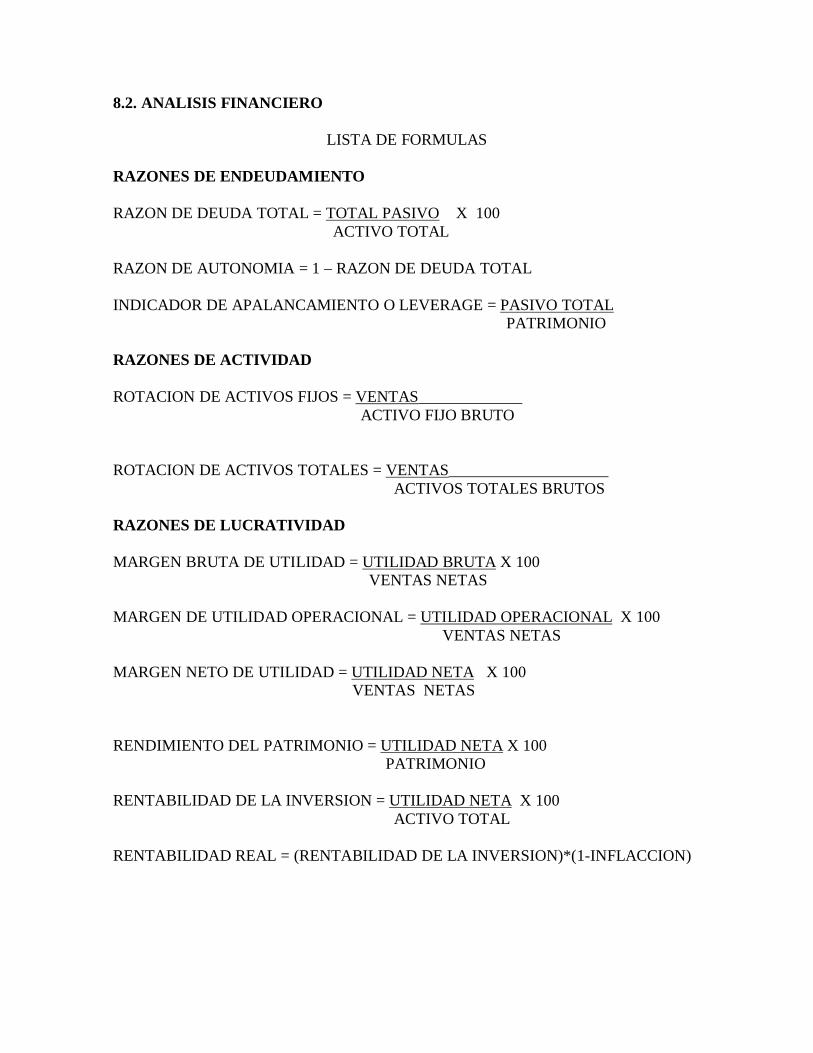

8.2. ANALISIS FINANCIERO

LISTA DE FORMULAS

RAZONES DE ENDEUDAMIENTO

RAZON DE DEUDA TOTAL = TOTAL PASIVO X 100 ACTIVO TOTAL

RAZON DE AUTONOMIA = 1 – RAZON DE DEUDA TOTAL

INDICADOR DE APALANCAMIENTO O LEVERAGE = PASIVO TOTAL PATRIMONIO

RAZONES DE ACTIVIDAD

ROTACION DE ACTIVOS FIJOS = VENTAS_____________ ACTIVO FIJO BRUTO

ROTACION DE ACTIVOS TOTALES = VENTAS____________________ ACTIVOS TOTALES BRUTOS

RAZONES DE LUCRATIVIDAD

MARGEN BRUTA DE UTILIDAD = UTILIDAD BRUTA X 100 VENTAS NETAS

MARGEN DE UTILIDAD OPERACIONAL = UTILIDAD OPERACIONAL X 100VENTAS NETAS

MARGEN NETO DE UTILIDAD = UTILIDAD NETA X 100 VENTAS NETAS

RENDIMIENTO DEL PATRIMONIO = UTILIDAD NETA X 100 PATRIMONIO

RENTABILIDAD DE LA INVERSION = UTILIDAD NETA X 100 ACTIVO TOTAL

RENTABILIDAD REAL = (RENTABILIDAD DE LA INVERSION)*(1-INFLACCION)

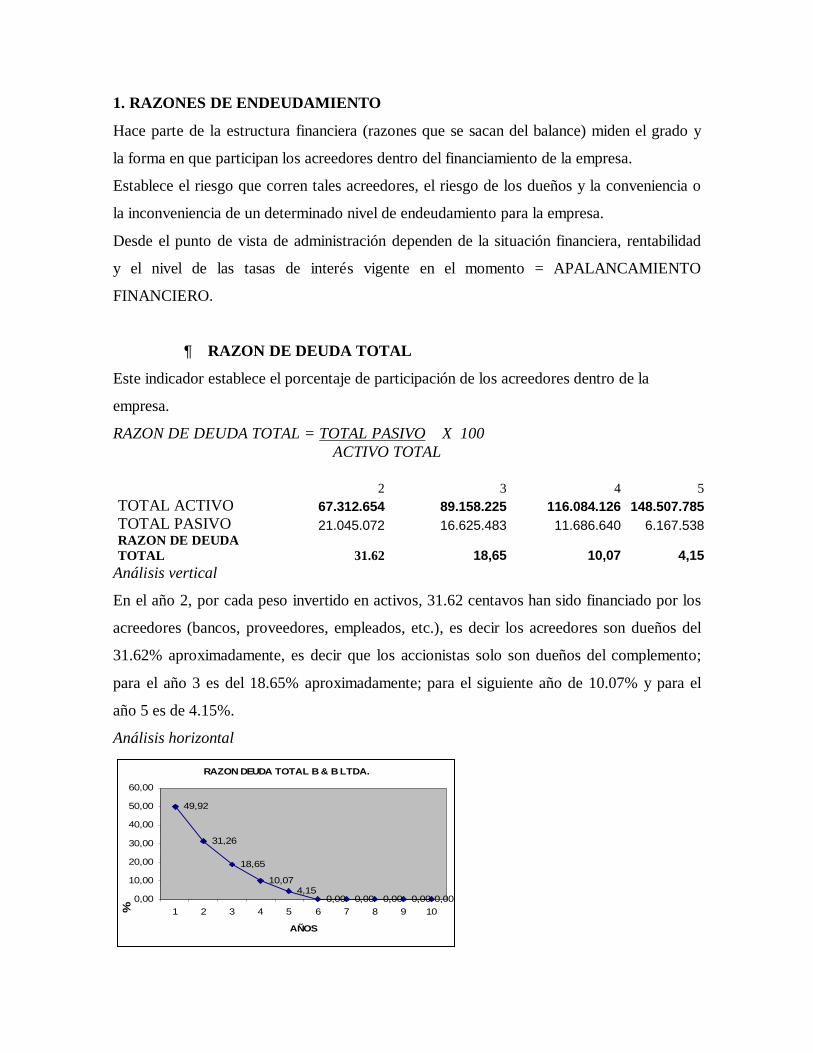

1. RAZONES DE ENDEUDAMIENTO

Hace parte de la estructura financiera (razones que se sacan del balance) miden el grado y

la forma en que participan los acreedores dentro del financiamiento de la empresa.

Establece el riesgo que corren tales acreedores, el riesgo de los dueños y la conveniencia o

la inconveniencia de un determinado nivel de endeudamiento para la empresa.

Desde el punto de vista de administración dependen de la situación financiera, rentabilidad

y el nivel de las tasas de interés vigente en el momento = APALANCAMIENTO

FINANCIERO.

¶ RAZON DE DEUDA TOTAL

Este indicador establece el porcentaje de participación de los acreedores dentro de la

empresa.

RAZON DE DEUDA TOTAL = TOTAL PASIVO X 100 ACTIVO TOTAL

2 3 4 5TOTAL ACTIVO 67.312.654 89.158.225 116.084.126 148.507.785TOTAL PASIVO 21.045.072 16.625.483 11.686.640 6.167.538RAZON DE DEUDATOTAL 31.62 18,65 10,07 4,15

Análisis vertical

En el año 2, por cada peso invertido en activos, 31.62 centavos han sido financiado por los

acreedores (bancos, proveedores, empleados, etc.), es decir los acreedores son dueños del

31.62% aproximadamente, es decir que los accionistas solo son dueños del complemento;

para el año 3 es del 18.65% aproximadamente; para el siguiente año de 10.07% y para el

año 5 es de 4.15%.

Análisis horizontal

RAZON DEUDA TOTAL B & B LTDA.

49,92

31,26

18,65

10,074,15

0,00 0,00 0,00 0,00 0,000,00

10,00

20,00

30,00

40,00

50,00

60,00

1 2 3 4 5 6 7 8 9 10

AÑOS

%

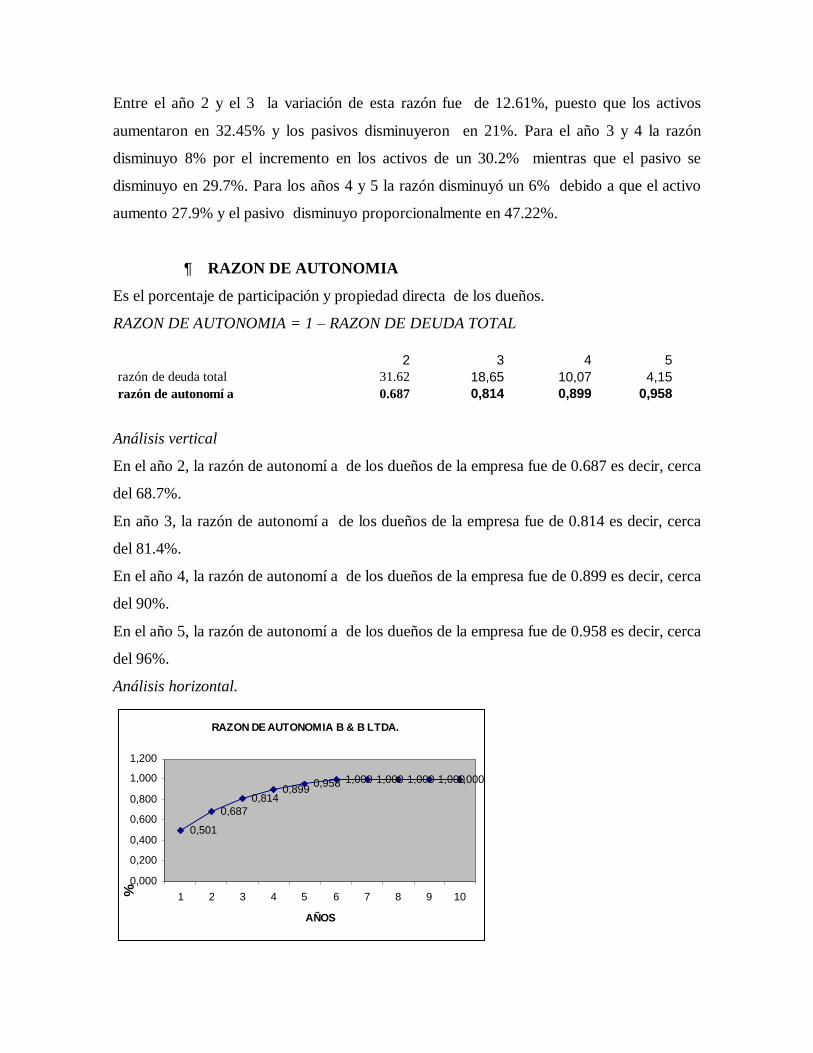

Entre el año 2 y el 3 la variación de esta razón fue de 12.61%, puesto que los activos

aumentaron en 32.45% y los pasivos disminuyeron en 21%. Para el año 3 y 4 la razón

disminuyo 8% por el incremento en los activos de un 30.2% mientras que el pasivo se

disminuyo en 29.7%. Para los años 4 y 5 la razón disminuyó un 6% debido a que el activo

aumento 27.9% y el pasivo disminuyo proporcionalmente en 47.22%.

¶ RAZON DE AUTONOMIA

Es el porcentaje de participación y propiedad directa de los dueños.

RAZON DE AUTONOMIA = 1 RAZON DE DEUDA TOTAL

2 3 4 5razón de deuda total 31.62 18,65 10,07 4,15razón de autonomí a 0.687 0,814 0,899 0,958

Análisis vertical

En el año 2, la razón de autonomí a de los dueños de la empresa fue de 0.687 es decir, cerca

del 68.7%.

En año 3, la razón de autonomí a de los dueños de la empresa fue de 0.814 es decir, cerca

del 81.4%.

En el año 4, la razón de autonomí a de los dueños de la empresa fue de 0.899 es decir, cerca

del 90%.

En el año 5, la razón de autonomí a de los dueños de la empresa fue de 0.958 es decir, cerca

del 96%.

Análisis horizontal.

RAZON DE AUTONOMIA B & B LTDA.

0,501

0,6870,814

0,899 0,958 1,000 1,000 1,000 1,0001,000

0,000

0,200

0,400

0,600

0,800

1,000

1,200

1 2 3 4 5 6 7 8 9 10

AÑOS

%

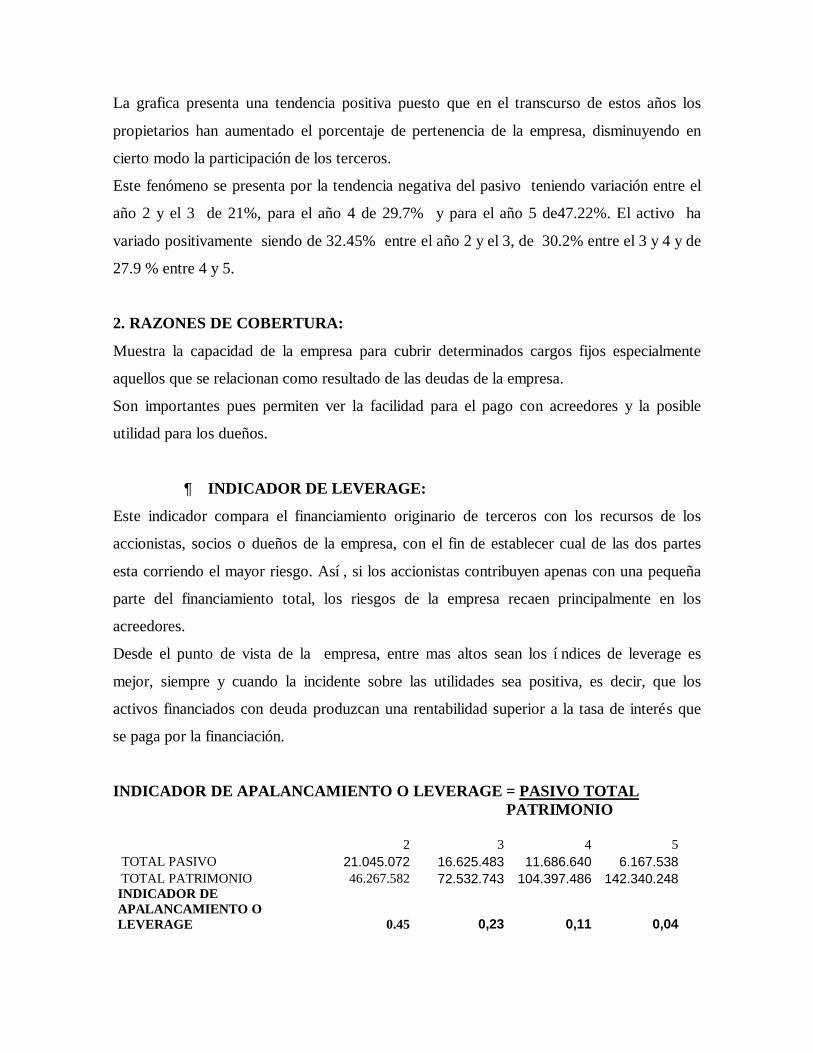

La grafica presenta una tendencia positiva puesto que en el transcurso de estos años los

propietarios han aumentado el porcentaje de pertenencia de la empresa, disminuyendo en

cierto modo la participación de los terceros.

Este fenómeno se presenta por la tendencia negativa del pasivo teniendo variación entre el

año 2 y el 3 de 21%, para el año 4 de 29.7% y para el año 5 de47.22%. El activo ha

variado positivamente siendo de 32.45% entre el año 2 y el 3, de 30.2% entre el 3 y 4 y de

27.9 % entre 4 y 5.

2. RAZONES DE COBERTURA:

Muestra la capacidad de la empresa para cubrir determinados cargos fijos especialmente

aquellos que se relacionan como resultado de las deudas de la empresa.

Son importantes pues permiten ver la facilidad para el pago con acreedores y la posible

utilidad para los dueños.

¶ INDICADOR DE LEVERAGE:

Este indicador compara el financiamiento originario de terceros con los recursos de los

accionistas, socios o dueños de la empresa, con el fin de establecer cual de las dos partes

esta corriendo el mayor riesgo. Así , si los accionistas contribuyen apenas con una pequeña

parte del financiamiento total, los riesgos de la empresa recaen principalmente en los

acreedores.

Desde el punto de vista de la empresa, entre mas altos sean los í ndices de leverage es

mejor, siempre y cuando la incidente sobre las utilidades sea positiva, es decir, que los

activos financiados con deuda produzcan una rentabilidad superior a la tasa de interés que

se paga por la financiación.

INDICADOR DE APALANCAMIENTO O LEVERAGE = PASIVO TOTAL PATRIMONIO

2 3 4 5 TOTAL PASIVO 21.045.072 16.625.483 11.686.640 6.167.538 TOTAL PATRIMONIO 46.267.582 72.532.743 104.397.486 142.340.248INDICADOR DEAPALANCAMIENTO OLEVERAGE 0.45 0,23 0,11 0,04

Análisis vertical:

En el año 2 por cada peso ($1) del patrimonio se tienen deudas por $ 0.45. Es decir que

cada peso de los dueños esta comprometido en un 45 %.

En el año 3 por cada peso ($1) del patrimonio se tienen deudas por $ 0.23. Es decir que

cada peso de los dueños esta comprometido en un 23 %.

En el año 4 por cada peso ($1) del patrimonio se tienen deudas por $ 0.11. Es decir que

cada peso de los dueños esta comprometido en un 11%.

En el año 5 por cada peso ($1) del patrimonio se tienen deudas por $ 0.04. Es decir que

cada peso de los dueños esta comprometido en un 4 %.

Análisis horizontal:

INDICADOR DE LEVERAGE B & B LTDA.

1,00

0,45

0,230,11 0,04 0,00 0,00 0,00 0,000,000,00

0,20

0,40

0,60

0,80

1,00

1,20

1 2 3 4 5 6 7 8 9 10

AÑOS

RA

ZON

El mayor riesgo en la inversión es de los accionistas:

Para el año 3 hubo una disminución de 0.55 unidades causadas por una disminución

del pasivo del 21% y el patrimonio aumento 56.76%. para el año 4 hubo un descenso

de 0.22 unidades puesto que el patrimonio aumento 43.93% .para el año 5 la razón

descendió 0.12 puesto que el pasivo disminuyo 47.22 y el patrimonio aumento

36.34% .

3. RAZONES DE ACTIVIDAD

Tratan de medir la eficiencia con los cuales la empresa utiliza sus activos, según la

velocidad de recuperación de los valores aplicados en ellos. Se pretende imprimir un

sentido dinámico al análisis de la aplicación de recursos, mediante la comparación de

cuentas de balance (estáticas) y las cuentas de resultados (dinámicas).

Nota: todos los activos de una empresa deben contribuir al máximo en el logro de los

objetivos financieros de la misma, de tal suerte que no conviene mantener activos

improductivos o innecesarios.

Una empresa debe tener como propósito producir los más altos resultados con el mí nimo de

inversión, y una de las formas de controlar dicha minimización de la inversión es mediante

el cálculo periódico de la rotación de los diversos activos.

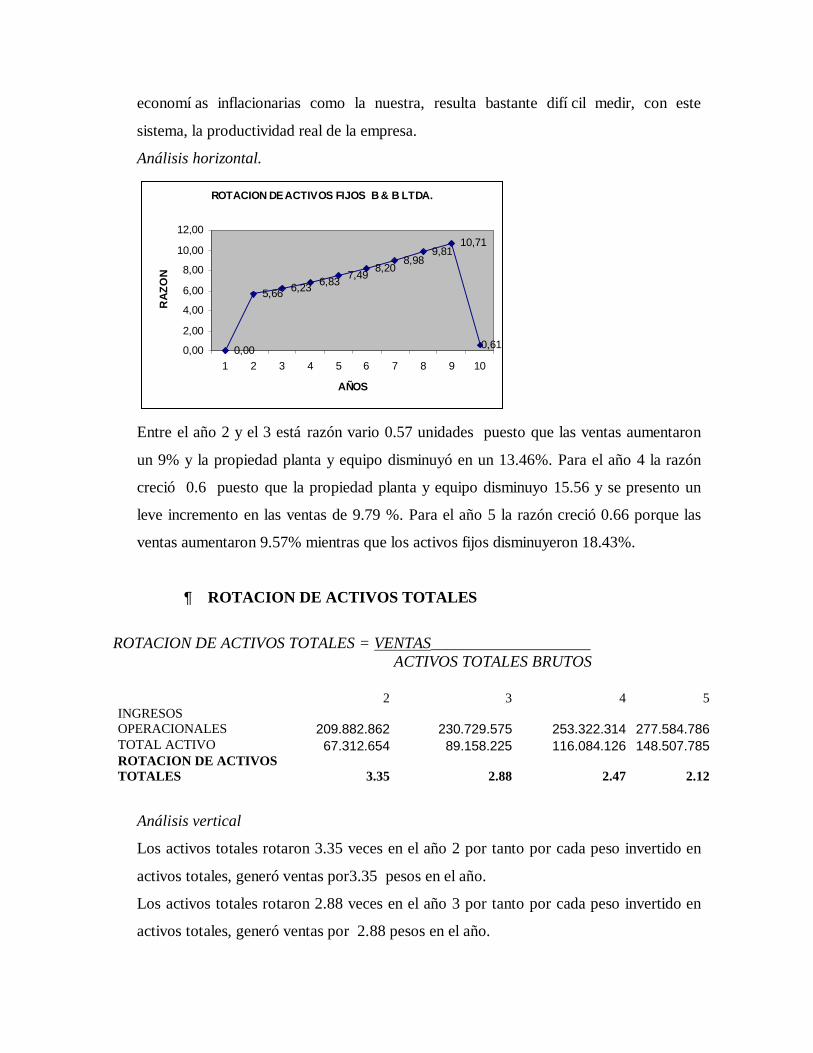

¶ ROTACION DE ACTIVOS FIJOS

Explica cuantas veces la empresa vende los activos fijos.

ROTACION DE ACTIVOS FIJOS = VENTAS_____________ ACTIVO FIJO BRUTO

2 3 4 5

INGRESOS OPERACIONALES 209.882.862 230.729.575 253.322.314 277.584.786 PROPIEDADES PLANTA YEQUIPO NETO 32.665.000 28.266.000 23.867.000 19.468.000ROTACION DE ACTIVOSFIJOS 5.66 6.23 6.83 7,49

Análisis vertical

Indica que los activos fijos en el año 2 rotaron 5.66 veces, es decir que las ventas fueron

superiores a los activos fijos, pues se alcanzo a vender 5.6 pesos por cada peso

invertido en activo fijo.

Indica que los activos fijos en el año 3 rotaron 6.23 veces, es decir que las ventas fueron

superores a los activos fijos, pues se vendio 6.23 pesos por cada peso invertido en

activo fijo.

Indica que los activos fijos en el año 4 rotaron 6.83 veces, es decir que las ventas fueron

superiores a los activos fijos, pues se alcanzo a vender 6.83 pesos por cada peso

invertido en activo fijo.

Indica que los activos fijos en el año 5 rotaron 7.49 veces, es decir que las ventas fueron

superiores a los activos fijos, pues se alcanzo a vender 7.49 pesos por cada peso

invertido en activo fijo.

Nota: de los dos componentes de la rotación, las ventas se muestran en pesos actuales,

mientras que la planta esta registrada por el costo de adquisición. De tal manera, en

economí as inflacionarias como la nuestra, resulta bastante difí cil medir, con este

sistema, la productividad real de la empresa.

Análisis horizontal.

ROTACION DE ACTIVOS FIJOS B & B LTDA.

0,00

5,66 6,23 6,83 7,49 8,208,98

9,8110,71

0,610,00

2,00

4,00

6,00

8,00

10,00

12,00

1 2 3 4 5 6 7 8 9 10

AÑOS

RAZ

ON

Entre el año 2 y el 3 está razón vario 0.57 unidades puesto que las ventas aumentaron

un 9% y la propiedad planta y equipo disminuyó en un 13.46%. Para el año 4 la razón

creció 0.6 puesto que la propiedad planta y equipo disminuyo 15.56 y se presento un

leve incremento en las ventas de 9.79 %. Para el año 5 la razón creció 0.66 porque las

ventas aumentaron 9.57% mientras que los activos fijos disminuyeron 18.43%.

¶ ROTACION DE ACTIVOS TOTALES

ROTACION DE ACTIVOS TOTALES = VENTAS____________________ ACTIVOS TOTALES BRUTOS

2 3 4 5INGRESOSOPERACIONALES 209.882.862 230.729.575 253.322.314 277.584.786TOTAL ACTIVO 67.312.654 89.158.225 116.084.126 148.507.785ROTACION DE ACTIVOSTOTALES 3.35 2.88 2.47 2.12

Análisis vertical

Los activos totales rotaron 3.35 veces en el año 2 por tanto por cada peso invertido en

activos totales, generó ventas por3.35 pesos en el año.

Los activos totales rotaron 2.88 veces en el año 3 por tanto por cada peso invertido en

activos totales, generó ventas por 2.88 pesos en el año.

Los activos totales rotaron 2.47 veces en el año 4 por tanto por cada peso invertido en

activos totales, generó ventas por 2.47 pesos en el año.

Los activos totales rotaron 2.12 veces en el año 5 por tanto por cada peso invertido en

activos totales, generó ventas por 2.12 pesos en el año.

Análisis horizontal

ROTACION DE ACTIVOS TOTALES B & B LTDA.

0,00

3,352,88

2,472,12

1,841,55 1,34 1,18

0,060,000,501,001,502,002,503,003,504,00

1 2 3 4 5 6 7 8 9 10

AÑOS

RA

ZON

Para el año 3 hubo una disminución de 0.47 causado por el aumento del 32.45% en el

valor de los activos totales además el aumento de las ventas de un 9% para el 4 la razón

disminuyo 0.41 puesto que las ventas aumentaron 9.79% y los activos aumentaron un

30.2%. Para el año 5 disminuyeron 0.35 debido a que las ventas aumentaron 9.57% y

los activos aumentaron 27.9%.

4. RAZONES DE LUCRATIVIDAD

Denominados también de rendimiento o de rentabilidad y sirven para medir la

efectividad de la administración de la empresa para controlar los gastos, costos y de esta

manera convertir las ventas en utilidades.

Explica el retorno de los valores invertidos en la empresa (rentabilidad del patrimonio y

rentabilidad del activo total)

¶ MARGEN DE UTILIDAD

Relaciona las utilidades (bruta, operacional o neta) con respecto al nivel de ventas

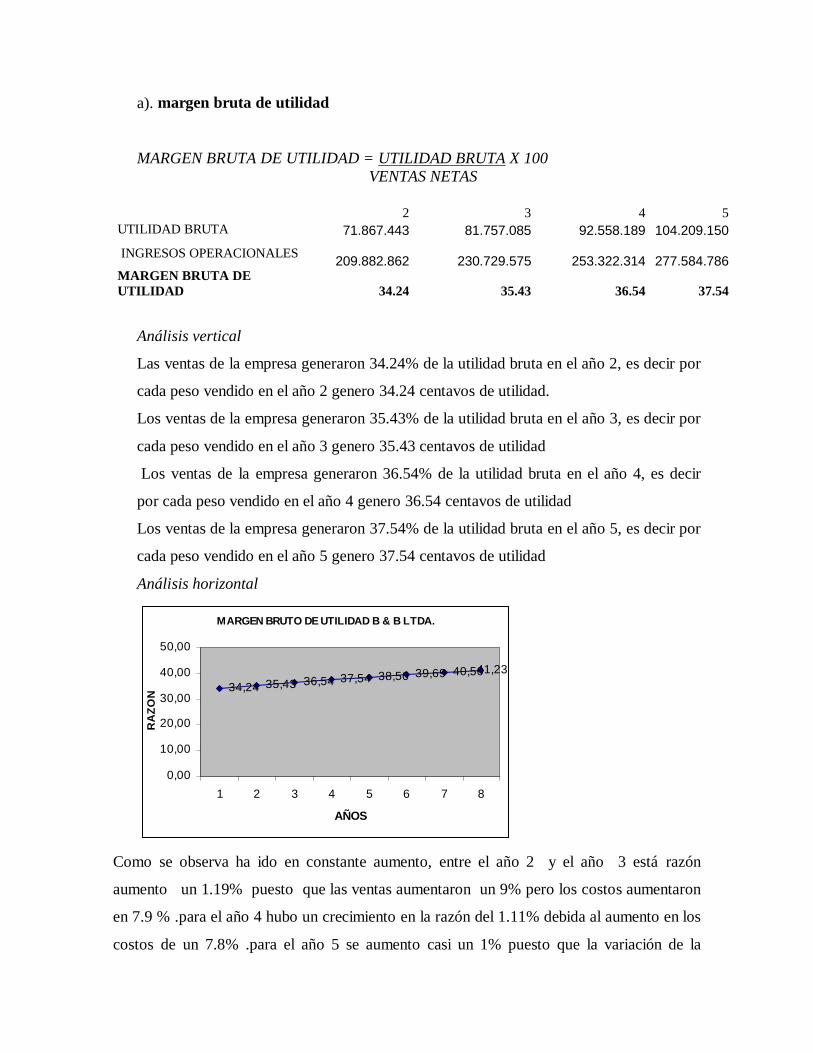

a). margen bruta de utilidad

MARGEN BRUTA DE UTILIDAD = UTILIDAD BRUTA X 100 VENTAS NETAS

2 3 4 5UTILIDAD BRUTA 71.867.443 81.757.085 92.558.189 104.209.150 INGRESOS OPERACIONALES 209.882.862 230.729.575 253.322.314 277.584.786MARGEN BRUTA DEUTILIDAD 34.24 35.43 36.54 37.54

Análisis vertical

Las ventas de la empresa generaron 34.24% de la utilidad bruta en el año 2, es decir por

cada peso vendido en el año 2 genero 34.24 centavos de utilidad.

Los ventas de la empresa generaron 35.43% de la utilidad bruta en el año 3, es decir por

cada peso vendido en el año 3 genero 35.43 centavos de utilidad

Los ventas de la empresa generaron 36.54% de la utilidad bruta en el año 4, es decir

por cada peso vendido en el año 4 genero 36.54 centavos de utilidad

Los ventas de la empresa generaron 37.54% de la utilidad bruta en el año 5, es decir por

cada peso vendido en el año 5 genero 37.54 centavos de utilidad

Análisis horizontal

MARGEN BRUTO DE UTILIDAD B & B LTDA.

35,43 36,54 37,54 38,50 39,69 40,5041,2334,24

0,00

10,00

20,00

30,00

40,00

50,00

1 2 3 4 5 6 7 8

AÑOS

RA

ZON

Como se observa ha ido en constante aumento, entre el año 2 y el año 3 está razón

aumento un 1.19% puesto que las ventas aumentaron un 9% pero los costos aumentaron

en 7.9 % .para el año 4 hubo un crecimiento en la razón del 1.11% debida al aumento en los

costos de un 7.8% .para el año 5 se aumento casi un 1% puesto que la variación de la

utilidad bruta fue de 12.58% positivamente causada por el incremento en las ventas en un

9.57% y un aumento de los costos en un 7.8%.

b). margen de utilidad operacional

La utilidad operacional esta influenciada no solo por el costo de las ventas, sino también

por los gastos operacionales (gastos de admón. y ventas).

Los gastos financieros no deben considerarse como gastos operacionales, puesto que no son

absolutamente necesarios para que la empresa pueda operar.

El margen operacional tiene gran importancia dentro del estudio de la rentabilidad de una

empresa puesto que indica si el negocio es o no lucrativo, es si mismo, independientemente

de la forma en que ha sido financiada.

MARGEN DE UTILIDAD OPERACIONAL = UTILIDAD OPERACIONAL X 100VENTAS NETAS

2 3 4 5 UTILIDADOPERACIONAL 37.034.985 44.834.679 53.420.439 62.723.135 INGRESOSOPERACIONALES 209.882.862 230.729.575 253.322.314 277.584.786MARGEN DE UTILIDADOPERACIONAL 17.65 19.43 21.09 22.60

Análisis vertical

Significa que la utilidad operacional correspondió a un 17.65% de las ventas netas en el año

2 es decir, por cada peso vendido se reportaron 17.65 centavos de utilidad operacional.

Significa que la utilidad operacional correspondió a un 19.43% de las ventas netas en el año

3 es decir, por cada peso vendido se reportaron 19.43 centavos de utilidad operacional.

Significa que la utilidad operacional correspondió a un 21.01% de las ventas netas en el año

4 es decir, por cada peso vendido se reportaron 21.01 centavos de utilidad operacional.

Significa que la utilidad operacional correspondió a un 22.6% de las ventas netas en el año

5 es decir, por cada peso vendido se reportaron 22.6 centavos de utilidad operacional.

Análisis horizontal

MARGEN DE UTILIDAD OPERACIONAL B & B LTDA.

19,4321,09

22,6024,03

25,68 26,91 28,04

0,00

5,00

10,00

15,00

20,00

25,00

30,00

1 2 3 4 5 6 7 8

AÑOS

%

Es notable que para el año 3 el margen de utilidad operacional aumento un 1.78% porque

la utilidad operacional aumento 21%, las ventas crecieron en un 9% . Para el año 4 esté

margen aumento en un 1.66% puesto que la utilidad operacional aumento 19.1% y hubo

un aumento de costos de7.8%. Para el año 5 hubo un crecimiento de 1.51% puesto que la

utilidad operacional aumento un 17.4%, las ventas un 9.57%.

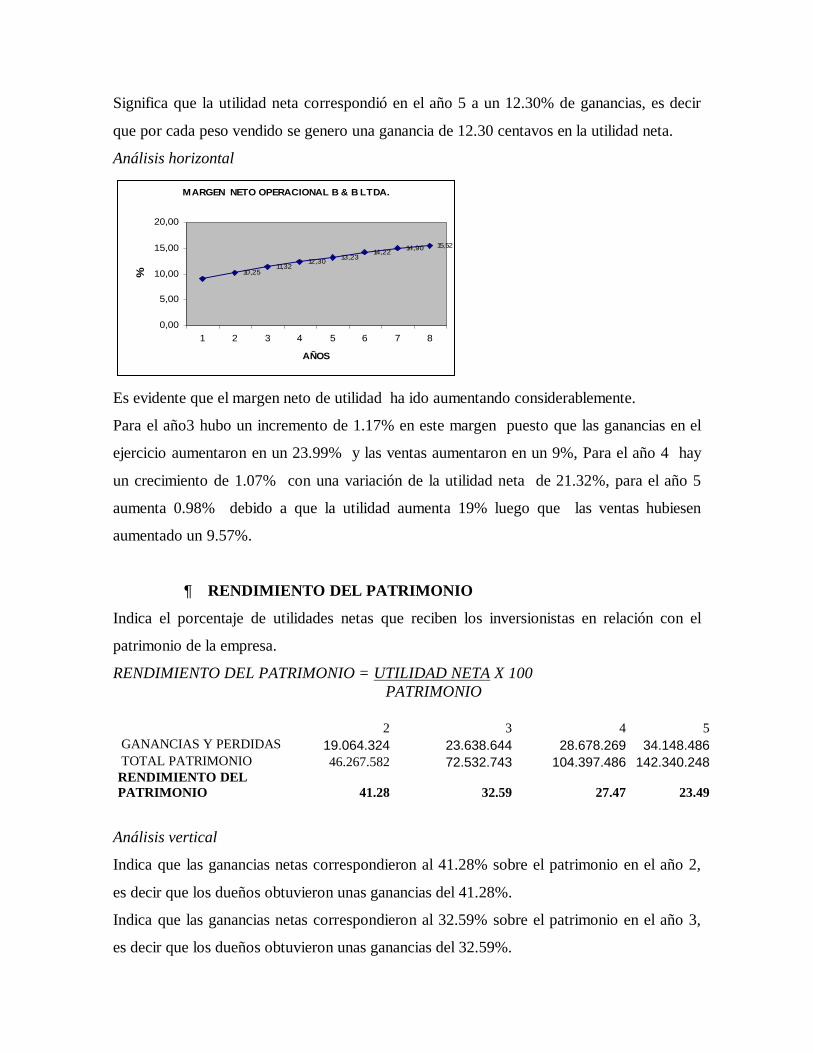

c). margen neto de utilidad

el margen neto esta influenciado por el costo de ventas, los gastos operacionales, otros

ingresos y egresos no operacionales y la provisión para impuesto de renta.

MARGEN NETO DE UTILIDAD = UTILIDAD NETA X 100 VENTAS NETAS

2 3 4 5GANANCIAS Y PERDIDAS 19.064.324 23.638.644 28.678.269 34.148.486INGRESOSOPERACIONALES 209.882.862 230.729.575 253.322.314 277.584.786MARGEN NETO DEUTILIDAD 9.08 10.25 11.32 12.3

Análisis vertical

Significa que la utilidad neta correspondió en el año 2 a un 9.08% de ganancias, es decir

que por cada peso vendido se genero una ganancia de 9.08 centavos en la utilidad neta.

Significa que la utilidad neta correspondió en el año 3 a un 10.25% de ganancias, es decir

que por cada peso vendido se genero una ganancia de 10.25 centavos en la utilidad neta.

Significa que la utilidad neta correspondió en el año 4 a un 11.32% de ganancias, es decir

que por cada peso vendido se genero una ganancia de 11.32 centavos en la utilidad neta.

Significa que la utilidad neta correspondió en el año 5 a un 12.30% de ganancias, es decir

que por cada peso vendido se genero una ganancia de 12.30 centavos en la utilidad neta.

Análisis horizontal

MARGEN NETO OPERACIONAL B & B LTDA.

10,2511,32

12,30 13,2314,22 14,90 15,52

0,00

5,00

10,00

15,00

20,00

1 2 3 4 5 6 7 8

AÑOS

%

Es evidente que el margen neto de utilidad ha ido aumentando considerablemente.

Para el año3 hubo un incremento de 1.17% en este margen puesto que las ganancias en el

ejercicio aumentaron en un 23.99% y las ventas aumentaron en un 9%, Para el año 4 hay

un crecimiento de 1.07% con una variación de la utilidad neta de 21.32%, para el año 5

aumenta 0.98% debido a que la utilidad aumenta 19% luego que las ventas hubiesen

aumentado un 9.57%.

¶ RENDIMIENTO DEL PATRIMONIO

Indica el porcentaje de utilidades netas que reciben los inversionistas en relación con el

patrimonio de la empresa.

RENDIMIENTO DEL PATRIMONIO = UTILIDAD NETA X 100 PATRIMONIO

2 3 4 5 GANANCIAS Y PERDIDAS 19.064.324 23.638.644 28.678.269 34.148.486 TOTAL PATRIMONIO 46.267.582 72.532.743 104.397.486 142.340.248RENDIMIENTO DELPATRIMONIO 41.28 32.59 27.47 23.49

Análisis vertical

Indica que las ganancias netas correspondieron al 41.28% sobre el patrimonio en el año 2,

es decir que los dueños obtuvieron unas ganancias del 41.28%.

Indica que las ganancias netas correspondieron al 32.59% sobre el patrimonio en el año 3,

es decir que los dueños obtuvieron unas ganancias del 32.59%.

Indica que las ganancias netas correspondieron al 27.48% sobre el patrimonio en el año 4,

es decir que los dueños obtuvieron unas ganancias del 27.48%.

Indica que las ganancias netas correspondieron al 23.99% sobre el patrimonio en el año 5,

es decir que los dueños obtuvieron unas ganancias del 23.99%.

Análisis horizontal

RENDIMIENTO DEL PATRIMONIO B & B LTDA.

32,5927,47

23,9921,51 19,74 18,07 16,73

0,00

10,00

20,00

30,00

40,00

50,00

1 2 3 4 5 6 7 8

AÑOS

%

Para el año 3 hubo un descenso del 8.69% puesto que el patrimonio aumento un 56.76% y

las utilidades aumentaron un 23.99%. para el año 4 hubo un descenso de 5.12 % puesto

que el patrimonio aumento un 43.93% y la utilidad del ejercicio aumento 21.32%. Para el

año 5 hubo un descenso del 3.48% debido a que el patrimonio aumento un 36.34%

mientras que la utilidad del ejercicio aumento 19%.

¶ RENTABILIDAD DE LA INVERSION O DEL ACTIVO TOTAL

Esta razón nos muestra la capacidad del activo para producir utilidades,

independientemente de la forma como haya sido financiado ya sea con deuda o con

patrimonio.

También se debe tener en cuenta la limitación el hecho de tener que comparar las utilidades

que están en pesos actuales contra unos activos, especialmente los fijos, valorados al costo,

en pesos de años anteriores.

RENTABILIDAD DE LA INVERSION = UTILIDAD NETA X 100 ACTIVO TOTAL

2 3 4 5GANANCIAS Y PERDIDAS 19.064.324 23.638.644 28.678.269 34.148.486TOTAL ACTIVO 67.312.654 89.158.225 116.084.126 148.507.785RENTABILIDAD DE LAINVERSION O DELACTIVO TOTAL 28.32 26.51 24.7 22.99

Análisis vertical

La ganancia neta con respecto al activo total para el año 2 correspondió al 28.32% es decir

que por cada peso invertido en activo total se generaron 28.32 centavos de ganancia neta.

La ganancia neta con respecto al activo total para el año 3 correspondió al 26.51% es decir

que por cada peso invertido en activo total se generaron 26.51 centavos de ganancia neta

La ganancia neta con respecto al activo total para el año 4 correspondió al 24.70% es decir

que por cada peso invertido en activo total se generaron 24.70 centavos de ganancia neta

La ganancia neta con respecto al activo total para el año 5 correspondió al 22.99% es decir

que por cada peso invertido en activo total se generaron 22.99 centavos de ganancia neta

Análisis horizontal

RENTABILIDAD DE LA INVERSION B & B LTDA.

26,5124,70

22,9921,51

19,7418,07 16,73

0,00

5,00

10,00

15,00

20,00

25,00

30,00

1 2 3 4 5 6 7 8

AÑOS

%

Es evidente que la rentabilidad del activo tiene una tendencia negativa a través de los años.

Entre el año 2 y el 3 hubo un disminución del 1.81% y fue causado porque el activo se

aumento 32.45% mientras que la utilidad aumento un 23.99% .para el año 4 la variación

fue de un 1.81% puesto que el activo aumento un 30.2% y la utilidad neta creció 21.32%.

Para el siguiente año se disminuyo un 1.71% debido a que el activo aumento un 27.9%.