Exposicion Unidad 3 Auditoria Financiera

41

UNIDAD III . “APLICACIÓN PRÁCTICA DEL EXAMEN DE INFORMACIÓN FINANCIERA”

-

Upload

fabiola-dominguez -

Category

Documents

-

view

236 -

download

2

description

Conceptos de auditoria

Transcript of Exposicion Unidad 3 Auditoria Financiera

UNIDAD III . “APLICACIÓN PRÁCTICA

DEL EXAMEN DE INFORMACIÓN FINANCIERA”

UNIVERSIDAD JUÁREZ AUTONÓMA DE TABASCODivisión Académica de Ciencias Económico Administrativas

Licenciatura en Contaduría Pública

Asignatura: Auditoría Financiera

Profesora: Josefina Jiménez Cortes

Equipo No.3:Jorge Lázaro Landero

Eliezer Castellanos JiménezFabiola Domínguez Carrera

Mateo De la O Cerino Jonathan Córdova CórdovaZaudi Hernández Alvarez

Cinthia Karina Hernández Sánchez

INTRODUCCION

En este trabajo estudiaremos los elementos técnicos y

profesionales que inciden en un examen de información

financiera.Es decir, una auditoria de estados financieros, en base a una serie de normas previamente establecidas.

3.1 OBTENCIÓN DE LA BALANZA DE COMPROBACIÓN

Forma parte de la documentación que el

auditor requiere

Deberá integrarse a los papeles de trabajo del

auditor.

Es responsabilidad del área de contabilidad

proporcionar al auditor un ejemplar de su balanza le

comprobación.

Características:

1. Que sea definitiva.

2. Que no se neteen los resultados de operación en la cuenta global de resultado del ejercicio.

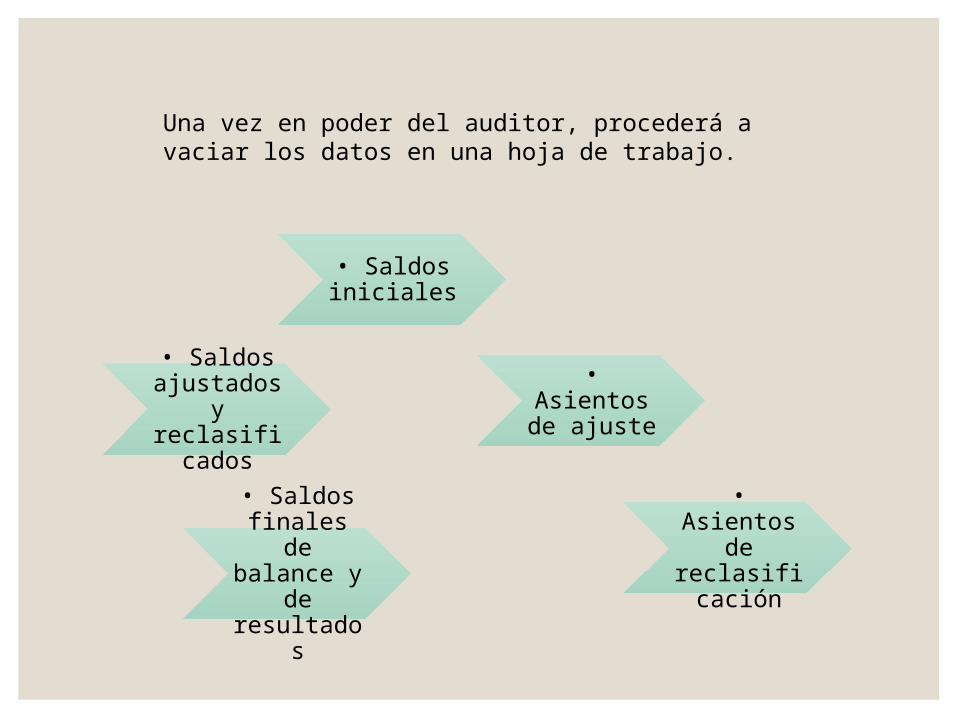

Una vez en poder del auditor, procederá a vaciar los datos en una hoja de trabajo.

• Saldos iniciales

• Asientos de ajuste

• Asientos de reclasificación

• Saldos ajustados y

reclasificados

• Saldos finales de balance y de resultados

3.2 FORMULACIÓN DE HOJAS DE TRABAJO

El auditor recaba la información necesaria que le permita formarse un criterio.

Para ello, elabora cédulas durante la auditoría que contienen evidencia de las pruebas aplicadas.

Una cédula de auditoría es el documento que contiene la información del trabajo del auditor

CLA

SIF

ICA

CIÓ

N

TRADICIONALES

Sumarias

Resumen del trabajo realizado a una

cuenta o área en específico.

Analíticas

Detalles de conceptos que conforman una cédula sumaria.

EVENTUALES

No obedecen a ningún tipo de patrón estándar y los nombres son asignados a

criterio del auditor.

Las cédulas de trabajo deben ser:

Claras y concisas respecto de la cuenta u operación a que se refieran

Mostrar evidencia del trabajo desarrollado

Explicar con detalle las conclusiones obtenidas

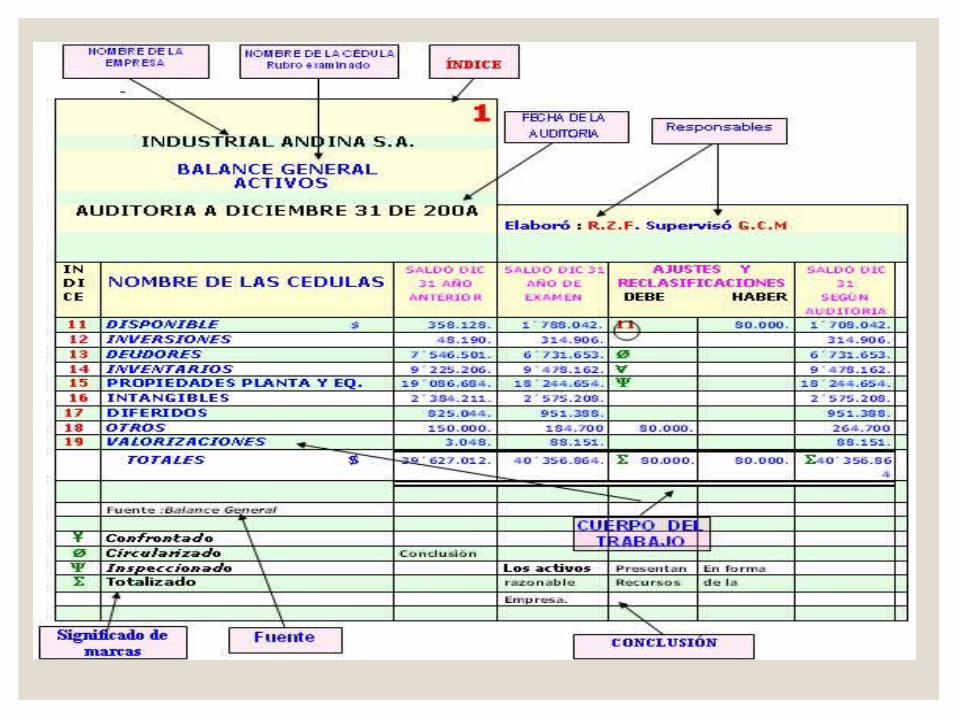

Nombre de la empresa.

Tipo de cédula

Titulo

Periodo que comprende la auditoría

Índice

Fecha en que se preparó.

Nombre de quien lo preparó y revisó.

Fuente

Descripción concisa del trabajo efectuado.

Marcas

Conclusión.

Elementos

3.3 DISEÑO DE PROCEDIMIENTOS Y PROGRAMAS RESPECTO A DIVERSOS RUBROS DE LOS ESTADOS FINANCIEROS

Procedimientos de auditoria:

Conjunto de técnicas de investigación aplicables a un grupo de hechos relativos a los estados financieros sujetos a exámenes, para obtener las bases para fundamentar su opinión.

Clasificación

Generales

Los que se aplican en cualquier tipo de

auditoría.

Específicos

Deben ser previamente diseñados y

adaptados ante a las circunstancias.

Elección de procedimientos

La confianza que deposite el auditor en la empresa dependerá de la eficacia de su control interno, y puntos importantes como:

Hechos ajenos a la entidad que entorpecen

la operación normal de la empresa

Asignación de autoridad y responsabilidad

Supervisión y cumplimiento de políticas

y procedimientos

De cumplimiento:

• Se aplican para corroborar que el control interno de la empresa está efectivamente funcionando.

Sustantivas:• Se aplican para investigar el saldo de una

cuenta.

Tipos de pruebas

Una vez realizadas las pruebas que el auditor juzgue necesarias, entonces se elaborará el programa de auditoría prestando atención a los rubros de mayor riesgo.

En el programa de trabajo se formula en papeles que generalmente contienen los siguientes encabezados:

Procedimiento.

• Para describirlo lo más claro y brevemente.

Extensión.

• Se refiere hasta donde abarca la revisión.

Oportunida

d.

• Donde se aclara el momento idóneo en que debe efectuarse el trabajo específico.

Responsabl

e:• Donde se asigna el responsable de

resolver el punto en particular.

Para que el contador público pueda recabar la información necesaria que respalde su opinión profesional

Debe valerse de métodos que le permitan realizar investigaciones pertinentes.

A esto le conocemos como: técnicas de auditoría.

3.4 DESARROLLO DE PROCEDIMIENTOS ESPECÍFICOS PARA LA OBTENCIÓN DE EVIDENCIAS

Técnicas de auditoria:

Son los métodos prácticos de investigación y prueba que el contador público utiliza para comprobar la razonabilidad de la información financiera que le permita emitir su opinión profesional.

Se clasifican en:

Principales técnicas de auditoría

◦ Estudio generalEs la apreciación sobre la

fisonomía o características generales de la empresa, de sus estados financieros y de

los rubros y partidas importantes.

Aplicando el juicio profesional del Contador

Público,

Basado en su preparación y experiencia,

podrá obtener de los datos e información de la

empresa que va a examinar, situaciones

importantes que pudieran requerir atención especial

Sirve de orientación para la aplicación de otras técnicas, por lo que,

generalmente deberá aplicarse antes de

cualquier otra.

◦Análisis

Generalmente se aplica a cuentas o rubros de los estados financieros para conocer cómo se encuentran integrados

Análisis de saldos: En este caso, el saldo de la cuenta representa la diferencia entre las distintas partidas que se registraron en la cuenta.

Análisis de movimientos: El análisis de la cuenta debe hacerse por agrupación, conforme a conceptos homogéneos y significativos de los distintos movimientos deudores y acreedores que constituyen el saldo de la cuenta.

◦ Inspección

• Examen físico de los bienes materiales o de los documentos.

Concepto

• Cerciorarse de la existencia de un activo o de una operación registrada o presentada en los estados financieros.

Finalidad

◦Confirmación

Obtención de una comunicación escrita de una persona ajena a la empresa examinada y que se encuentre en posibilidad de conocer la naturaleza y condiciones de la operación.

Positiva: Se envían datos y se pide que contesten, tanto si están conformes

como si no lo están.

Negativa: Se envían datos y se pide contestación, sólo si están inconformes.

Indirecta ciega o en blanco: No se envían datos y se solicita información

de saldos, movimientos o cualquier otro dato necesario para la auditoría.

Puede ser aplicada de diferentes formas:

◦ Investigación

Obtención de información, datos y comentarios de los funcionarios y empleados de la propia empresa. Para obtener conocimiento y formarse un juicio sobre algunos saldos u operaciones realizadas por la empresa.

◦Declaración

Manifestación por escrito del resultado de las investigaciones realizadas con los funcionarios y empleados de la empresa., se aplica cuando la importancia de los datos o el resultado de las investigaciones realizadas lo ameritan.

◦Certificación

Obtención de un documento en el que se asegure la verdad de un hecho, legalizado por lo general, con la firma de una autoridad.

Observación

Presencia física de cómo se realizan ciertas operaciones o hechos. El auditor se cerciora de la forma como se realizan ciertas operaciones, de manera ocular.

◦Cálculo

Verificación matemática de alguna partida.En ocasiones los cálculos presentan errores y el auditor Debe hacer sus propias operaciones para corroborarlo.

Papeles de trabajo:

Son el conjunto de cédulas y documentación fehaciente que contienen los datos e información obtenidos por el auditor en su examen.

3.5 DISEÑO Y PREPARACIÓN DE PAPELES DE TRABAJO

Servir de guía en revisiones subsecuentes.

Facilitar la preparación del informe.

Comprobar y explicar en detalle las opiniones y conclusiones resumidas en el informe.Proveer un registro histórico de la información examinada y los procedimientos aplicados.

Objetivos Fundamentales

Los papeles de trabajo, se consideran completos cuando reflejan en forma clara los datos significativos contenidos en los registros.

Deben identificar los elementos de juicio o criterio.

Cualquier información o cifras contenidas en el informe del contador público deberán estar respaldadas en los papeles de trabajo.

Los papeles de trabajo son del auditor y éste, queda obligado por el secreto profesional que estipula no revelar por ningún motivo los hechos datos o circunstancias de que tenga conocimiento en el ejercicio de su

profesión

Propiedad y Responsabilidad

Clasificación de los papeles de trabajo

POR SU USOPOR SU

CONTENIDO

POR SU USO

Papeles de uso continuo

Son útiles para la comprobación de las cuentas

no sólo en el período en el que se preparan, sus datos se refieren normalmente al pasado, al presente y al

futuro.

Papeles de uso temporal

Su uso es limitado para una sola auditoría; se preparan en el transcurso de la misma y su utilidad solo se referirá a las

cuentas, a la fecha o por período a de que se trate.

POR SU

CONTENIDO

Hoja de trabajo Muestra los grupos o rubros

que integran los estados financieros.

Cédulas sumarias o de resumen

Muestran las cuentas de mayor que forman un rubro.

Cédulas de detalle o descriptivas

Relacionan las partidas que componen una cuenta de

mayor

Cédulas analíticas o de comprobación.

Contienen el trabajo efectuado para verificar la corrección de una partida u

operación.

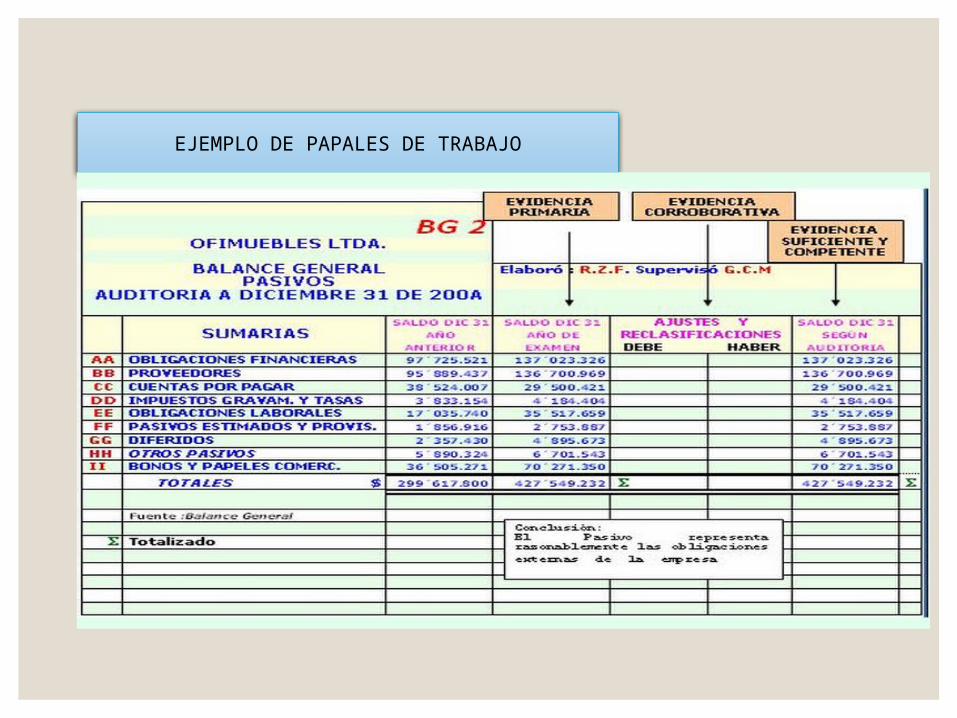

EJEMPLO DE PAPALES DE TRABAJO

EJEMPLO DE CEDULAS SUMARIA DE EFECTIVO

EJEMPLO DE CEDULAS ANALITICA DE BANCO

EJEMPLO DE CEDULA SUB-ANALITICA DE BANCO

Ordenamiento y archivo

Para facilitar su localización, los papeles de trabajo se marcan con índices que indiquen claramente la sección del expediente donde deben ser archivados.

A Caja y bancosB Cuentas por cobrarC InventariosU Activo fijo W Cargos diferidos y otrosAA Documentos por pagarBB Cuentas por pagarEE Impuestos por pagar HH Pasivo a largo plazoLL Reservas de pasivo RR Créditos diferidos SS Capital y reservas 10 Ventas 20 Costo de ventas 30 Gastos generales 40 Gastos y productos financieros50 Otros gastos y productos

Marcas

Símbolos creados por el auditor, con un significado especial que al ser claras y sencillas, facilitan la interpretación o lectura del trabajo realizado.

CONCLUSION

Podemos concluir que este trabajo facilita el análisis de la actividad de la empresa mediante el ofrecimiento de una estructuración informativa que muestra paso a paso la desagregación de magnitudes económico-financieras en diferentes niveles.

GRACIAS POR SU ATENCIÓN