gestion estrategica

70

CAPITULO I SIGNIFICADO DEL TABLERO DE GESTION ESTRATEGICA ³Ciertamente las cosas inanimadas que producen sonidos, como la flauta o la cítara, si no dieren distinción de voces, ¿cómo se sabrá lo que se toca con la flauta o con la cítara? Y si la trompeta diere sonido incierto, ¿quién se preparará para la batalla? Así también vosotros, si por la lengua no diereis palabra bien comprensible, ¿cómo se entenderá lo que de cías? Porque hablaréis al aire´. 1º de Corintios 14, 7-9 Los expertos en ³Just in time´ d icen con f recuencia ³lo que no gen era valor, e s un desperdicio, por lo tanto elimíne lo´. Creemos que esta sentencia no solo alcanza a l as actividades o la tarea administrativas o de la pro ducción, sino también a cualquier herramienta de gestión, p or m uy impresionante que se presente. Por ello es que antes de decidirse por l a aplicación del Tab lero de Gestión Estratégica o Cuadro de Mando Integral, es importante que conozca como y por que esta disciplina podría gene rar valor para la organización. Para convencerse sobre esto, es necesario entender de q ué se trata realmente, por que es necesario utilizarlo y c ual es tu alcance. 1.1.DEFINICION DEL TABLERO DE GESTION ESTRATEGICA ¿Es una herramienta de medición de l a estrategia ? Es u n instrumento que si esta bien y completamente elaborado es suficiente para el éxito de la organización? ¿Es un me canismo que reemplaza a los sistem as de g estión co nvencion al? Las respuestas a estas preguntas es no. No es una herramienta de medición de las estrategias, porque además las po ne a caminar. Tampoco es suficiente en si m isma, pues su eficacia d epende de la capacidad en e l diseño de estrategia«««cohesión y de involucramiento de todo el personal. Es un erro pensar que el Tablero de Gestión Estratégica ± TGE , sustituye, por ejemplo , a los estados fina ncieros o a los presupuestos operativos, por cuanto, si bien suple las insuficiencias de estos, necesita complementarse con los sistemas de gestión tradicionales para una mejor explicación de la generación de valor en la organización y para renovar o ajustar las estrategias. Por ejemplo, e s difícil encontrar en los ratio s financieros , un a explicación sobre lo ocurrido al cabo de un tiempo, con la estrategia de retador con ataque frontal. Pe ro si nos apoyamos en el TGE y utilizamos de esta estrategia, podríamos encontrar una respuesta. Y si además nos ayudamos de las razones de liquidez rápida y de rentabilidad, podremos tener un entendimiento más preciso sobre las razones de la ineficacia o eficacia de están posición estratégica, y de paso estar en mejores condiciones de afinar o descartar tal estrategia. De allí que el tablero de Gestión Estratégica sea para nosotros, un sistema de administración que traduce la estrategia en un conjunto de indicadores, con el

Transcript of gestion estrategica

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 1/70

CAPITULO I

SIGNIFICADO DEL TABLERO DE GESTION ESTRATEGICA

³Ciertamente las cosas inanimadas que producen sonidos, como la flauta o la cítara, sino dieren distinción de voces, ¿cómo se sabrá lo que se toca con la flauta o con la

cítara? Y si la trompeta diere sonido incierto, ¿quién se preparará para la batalla? Asítambién vosotros, si por la lengua no diereis palabra bien comprensible, ¿cómo se

entenderá lo que decías? Porque hablaréis al aire´. 1º de Corintios 14, 7-9

Los expertos en ³Just in time´ dicen con frecuencia ³lo que no genera valor, es undesperdicio, por lo tanto elimínelo´. Creemos que esta sentencia no solo alcanza a las

actividades o la tarea administrativas o de la producción, sino también a cualquier

herramienta de gestión, por muy impresionante que se presente. Por ello es que antesde decidirse por la aplicación del Tablero de Gestión Estratégica o Cuadro de Mando

Integral, es importante que conozca como y por que esta disciplina podría generar valor para la organización. Para convencerse sobre esto, es necesario entender de qué se tratarealmente, por que es necesario utilizarlo y cual es tu alcance.

1.1.DEFINICION DEL TABLERO DE GESTION ESTRATEGICA

¿Es una herramienta de medición de la estrategia? Es un instrumento que si esta

bien y completamente elaborado es suficiente para el éxito de la organización? ¿Es

un mecanismo que reemplaza a los sistemas de gestión convencional? Las

respuestas a estas preguntas es no. No es una herramienta de medición de lasestrategias, porque además las pone a caminar. Tampoco es suficiente en si misma,

pues su eficacia depende de la capacidad en el diseño de estrategia«««cohesión

y de involucramiento de todo el personal. Es un erro pensar que el Tablero de

Gestión Estratégica ± TGE, sustituye, por ejemplo , a los estados financieros o a los presupuestos operativos, por cuanto, si bien suple las insuficiencias de estos,

necesita complementarse con los sistemas de gestión tradicionales para una mejor explicación de la generación de valor en la organización y para renovar o ajustar las

estrategias. Por ejemplo, es difícil encontrar en los ratios financieros, una

explicación sobre lo ocurrido al cabo de un tiempo, con la estrategia de retador con

ataque frontal. Pero si nos apoyamos en el TGE y utilizamos de esta estrategia, podríamos encontrar una respuesta. Y si además nos ayudamos de las razones de

liquidez rápida y de rentabilidad, podremos tener un entendimiento más precisosobre las razones de la ineficacia o eficacia de están posición estratégica, y de paso

estar en mejores condiciones de afinar o descartar tal estrategia.

De allí que el tablero de Gestión Estratégica sea para nosotros, un sistema de

administración que traduce la estrategia en un conjunto de indicadores, con el

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 2/70

propósito de ponerla en practica, dirigirla, controlaría, medir su efectividad yajustarla en función del futuro, definido así, el TGE obliga a responder con

precisión y claridad a la pregunta ¿se entiende realmente la estrategia? Es así, por

cuanto, para descender las estrategia al plano operativo, el paso intermedio es

determinarlos marcadores o indicadores que se tenderán que medir, controlar y

ajustar, y ello al nivel de la formación de las estrategias no es visible.

Por ejemplo, un gerente general de una empresa comercializadora de telas que

manejaban una goma de 80 presentaciones, fijo como estrategia ³expandirse sobrela base de su capacidad clave de diseño de novedades´. El reunía a su personal y

les decía que esta era la estrategia y les pedía que trabajaran en función de esta,

después de un año, la gerencia general había lanzado 18 modelos , la fuerza de

ventas estaba contenta porque sus comisiones habían aumentado, per por otra parte

el jefe de compras se quejaba porque los inventarios se habían triplicado y el cajero

estaba molesto porque tenia frecuentes problemas de liquidez, en resumen, se

vendía 40 % mas de kilos de telas, se facturaba 20% mas y la utilidad neta si bienhabía crédito 10% si se dedujeran los materiales obsoletos, la perdida era notable.

¿Qué había pasado en esta empresa? No se interpreto, ni se dimensiono laimplicancia de la estrategia. Para la puesta en marcha la estrategia de expansión de

base a la capacidad de diseño de novedades, era necesario identificar cuales eran losfactores involucrados, y primordialmente las restricciones mas y trascedentes. Por

ejemplo, no se tomo en cuenta la rotación de los inventarios de las mercaderías

existentes, se paso por alto el calculo del volumen adecuado de confección ycompras de nuevas telas y en esto no se definió cuanto era un ³volumen adecuado´

de confección y compras, a fin de evitar mayores inventarios por nuevas

mercaderías.

1.2.¿POR QUE EL TABLERO DE GESTION ESTRATEGICA ES HOY UNAHERRAMIENTA CLAVE?Goethe decía ³se tiende a poner palabras allí donde faltan las ideas´ Creemos que

esto se presenta con mayor frecuencia en el campo de las ciencias impuras oinexactas, tal como la administración estratégicas. Hoy en día, ¿Cuál es el gran

problema de la gerencia estratégica? En sus dos grandes engranajes: la formulación

y la implantación, es la falta de marcadores de su eficiencia y eficacia. Por logeneral, la administración estratégica se ha entrampado en la propuesta de frases

bien intencionadas, pero sin métricas.

¿En que momento se desafía a la imaginación y se toma en cuenta la magnitud de

la estrategia adoptada? Cuando se busca la forma de medirla. Usted desarrolla suimaginación y se da cuenta de las consecuencias de su decisión estratégica, cuando

se pregunta, por ejemplo ¿Cómo mido la eficacia de descontinuar el negocio x´?,

¿Cómo sabré si la estrategia de ³diversificación concéntrica´ fue eficiente? ¿Qué

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 3/70

implicancias en términos de tiempo, costo y productividad tendrá el ejecutando enestrategia de ³desarrollo de producto´?

Entonces, no se trata si el que (formulación) o el como (la implantación) es lo mas

importante, sino de que es lo que falta a ambas etapas. Mas que si Hameil o si

Kaplan y Norton. Tienen la razón respecto a que si el que o el como tiene masrelevancia; la cuestión esta en como medir y ajustar el que y como medir y ajustar

el como. El TGE es mas que la faja de ambos engranajes (ver grafico 1.2.1), pues

no solo los une, sino que fundamentalmente es la señal (voz) objetiva de laefectividad de ambos. No obstante que la razón de ser del Tablero de Gestión

Estratégica, son las estrategias, su mensaje es aplicable en el mundo operativo y es

extendible tanto a la etapa de diseño de la estratégica; como al de su ejecución.

El tablero de Gestión Estratégica se hace mas esencial en el mundo de hoy, porque

surge como una disciplina gerencial que da respuesta la nueva estructura de valor de las organizaciones (ver grafico 1.2.2) ¿Por qué se mantiene los mismo sistemas

de gestión, a pesar que la estructura de valor de las empresas ha cambiado?¿que

mide el ROE o el ROI, si por ejemplo Lucent Technologies tiene un valor de librode US$ 22,000 millones y su valor de mercado es de US$220.000 millones?, ¿Qué

análisis podemos extraer del Balance General de IBM, si esta empresa en el año

1999 tenia un valor en libros de 82,000 millones de dólares frente a un valor demercado superior a los 160,000 millones? Es decir, no estamos midiendo, y menos

gestionando, la forma de crear valor en la organización, pues como se ilustra en elcuadro 1.2.1 las herramientas actuales generan información desatendiendo los

activos intangibles de la organización. No se esta tomando en cuenta, por ejemplo,

los efectos de la mejora en la calidad de servicio al cliente; las implicaciones delmayor compromiso del personal; las consecuencias de mantener bajo control, los

procesos clave internos: o las repercusiones del despliegue de esfuerzos para

desarrollar productos o reinventar conceptos de negocios. En cambio el TGE, no

GERENCIA ESTRATEGICA

TGE

GRAFICO 1.2.1: El TGE como puente y señal del a Gerencia Estratégica

IMPLANTACION

FORMULACION

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 4/70

solo considera los activos intangibles de la organización, sino que ubica y mueve aestos dentro del camino estrategico de la organización.

Grafico 1¶2.2: Evolucion de la Estructura del valor Del Mercado de las Empresas

Activo Tangible

Activos Intangibles

Basado en: KaplanY Norton, pag. 8

20 -70¶s 80¶ s 90¶s 2000

Cuadro 1.2.1.: Razones Financieras, 1999 ± 2000,

Compañía KMX

RATIO 1999 2000Razon corriente 1.10 1.15Prueba acida 1.04 1.08Periodo promedio de cobro (dia) 80.00 95.00Periodo promedio de pago (dia) 110.00 100.00Promedio promedio de existencias (dia) 65.00 40.00Apalancamiento (Deuda total/Total Activo) 0.80 0.70Deuda / patrimonio 5.00 3.00Margen de utilidad bruta 43.00% 51.00%Margen de utilidad operativa 6.00% 5.00%Margen de utilidad neta 0.70% -1.20%ROI 0.50% -1.00%ROE 3.00% -4.00%Variacion ventas 2000/1999 -8.00%¿Cómo estos datos sobremos cuanto se han satisfecho los expectativas de las clientes o cuan comprometido esta el personal?

90%62%

38% 10 a15%

85 a 90%

62%

38%

10%

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 5/70

Un mundo en el que para el éxito organizacional, se tiene que lidiar con el

incremento incesante de factores influyentes, y al mismo tiempo, con los cambios

cada vez mas frecuente, de estos; requiere, aun y cuando pareciera paradójico, de

respuesta sencilla, pero inteligentes, ordenadas y medibles. Para la inteligencia y la

claridad de las respuestas, tiene que apostarse por donde empezar o en donde privilegiar el esfuerzo y para lograr el orden y la medición, debe proponerse una

metodología práctica y traducirse todo en término que inviten a la acción rápida.

El tablero de Gestión Estratégica o Cuadro de Mando Integral, en el lenguaje de los

señores Robert Kaplan y David Norton, al facilitar la gestión de las perspectivas y

del desempeño de los clientes y del personal; aglutina y efectiviza los esfuerzos de

la organización y los orienta a su razón de ser o medio fundamental de riquezas; y

por otra parte, moviliza y mide el rendimiento del sistema muscular de la

organización. De esta manera, privilegia el trabajo en torno a aquellos agentes que

hoy por hoy son los impulsadores de valor más importante de la organización.

Las desigualdades entre el valor de mercado y el valor formal de las empresas, se

debe a que hoy en día la riqueza organizacional es resultado de la percepción de suéxito presente y futuro. Y esto, no es consecuencia del nivel de rendimiento de sus

recurso físicos, sino fundamentalmente, de hechos concretos respecto a como estasiendo gestionada estratégicamente. La apreciación favorable o desfavorable de

una organización, no es sino el reflejo de cómo reaccionan los prospectos y los

inversionistas, frente a lo que organización hace por ello o ante el como laorganización. Se prepara para enfrentar que cada vez hacen la vida más fácil a las

personas y que destacan porque sorprenden a los mercados con productos

innovadores, posean un valor de mercado superior en más de 10 veces su valor contable. ¡He allí la necesidad de medir, aplicar y controlar eficazmente las

estrategias y de mover a los que mueven las estrategias!

1.3. PERSPECTIVAS DEL TABLERO DE GESTION ESTRATEGICA

¿Desde que ángulos observar y afinar las estrategias? Igual que un escultor cuando

talla su obra, los estrategas deben, por lo menos, mirar tridimensionalmente sus

estrategias, y hacerlo de tal manera que no se pase por alto nada clave. Existe lanecesidad de cubrir el vacio de la perspectiva unidimensional de las herramientas

de gestión convencionales, en cuanto a ver solo los recursos tangibles; se requierenincluir a los elementos claves para el éxito organizacional: clientes, procesos y

personal; y fundamentalmente, es urgente enfocar y alinear el esfuerzo de todo el

persona hacia la aplicación efectiva de las estrategias.

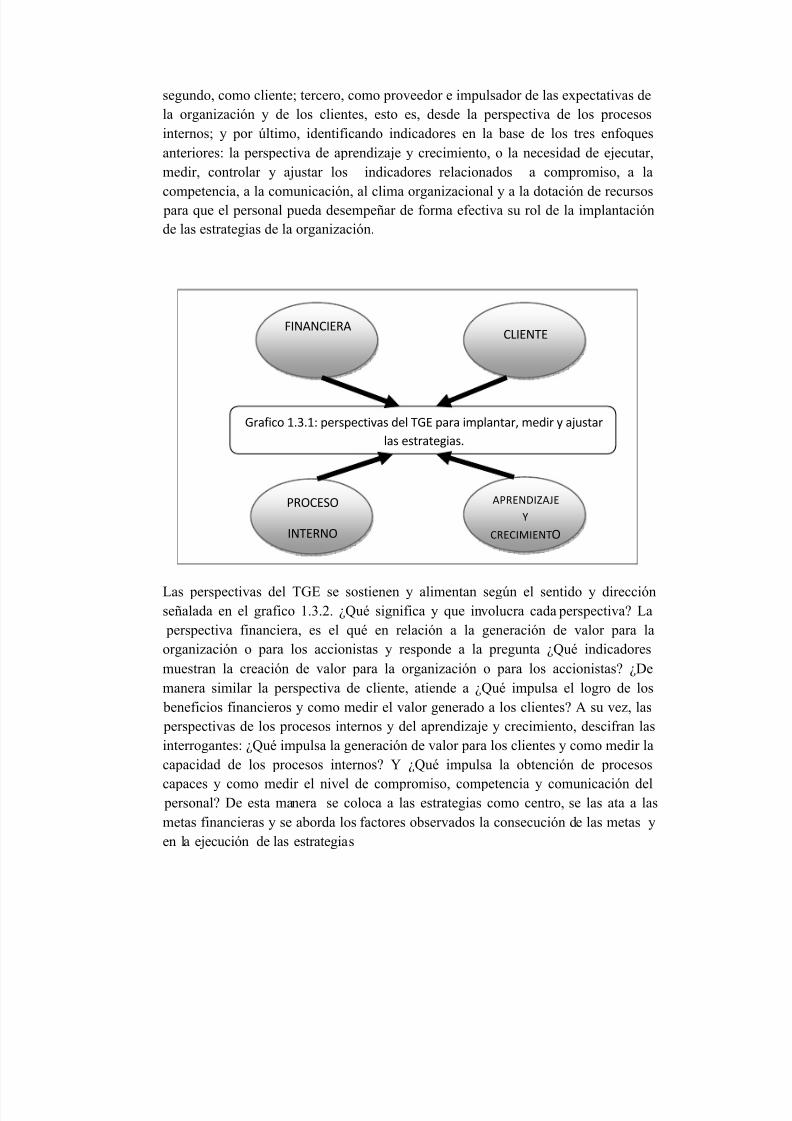

Con el tablero de Gestión Estratégicas, tal como se muestra en el grafico 1.3.1. Los

marcadores de la eficiencia y de la eficacia de la estrategia, se deducen desde cuatro

posiciones o punto de vista. Primero, ubicándose como organización de accionistas;

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 6/70

segundo, como cliente; tercero, como proveedor e impulsador de las expectativas dela organización y de los clientes, esto es, desde la perspectiva de los procesos

internos; y por último, identificando indicadores en la base de los tres enfoques

anteriores: la perspectiva de aprendizaje y crecimiento, o la necesidad de ejecutar,

medir, controlar y ajustar los indicadores relacionados a compromiso, a la

competencia, a la comunicación, al clima organizacional y a la dotación de recursos para que el personal pueda desempeñar de forma efectiva su rol de la implantaciónde las estrategias de la organización.

Las perspectivas del TGE se sostienen y alimentan según el sentido y direcciónseñalada en el grafico 1.3.2. ¿Qué significa y que involucra cada perspectiva? La

perspectiva financiera, es el qué en relación a la generación de valor para laorganización o para los accionistas y responde a la pregunta ¿Qué indicadores

muestran la creación de valor para la organización o para los accionistas? ¿De

manera similar la perspectiva de cliente, atiende a ¿Qué impulsa el logro de los

beneficios financieros y como medir el valor generado a los clientes? A su vez, las perspectivas de los procesos internos y del aprendizaje y crecimiento, descifran las

interrogantes: ¿Qué impulsa la generación de valor para los clientes y como medir la

capacidad de los procesos internos? Y ¿Qué impulsa la obtención de procesos

capaces y como medir el nivel de compromiso, competencia y comunicación del personal? De esta manera se coloca a las estrategias como centro, se las ata a las

metas financieras y se aborda los factores observados la consecución de las metas y

en la ejecución de las estrategias

FINANCIERACLIENTE

PROCESO

INTERNO

APRENDIZAJE

Y

CRECIMIENTO

Grafico 1.3.1: perspectivas del TGE para implantar, medir y ajustar

las estrategias.

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 7/70

Grafico 1.3.2: Significado delos Perspectiva del TGE:

PERSPECTIVA FINANCIERA

El que en relación ala creación devalor para la organización y los

accionistas ¿Qué señalesmuestran la creación de este valor?

PERSPECTIVA DEL CLIENTE

El que respecto a la entrega de valor a los

clientes ¿Qué impulsa el logro de beneficiosfinancieros?

PERSPECTIVA DEL PROCESO INTERNO

El que relación a la capacidad de los PIG ¿Qué impulsa lageneración de valor para los clientes?

PERSPECTIVA DE APRENDIZAJE Y CRECIMIENTO

El que en relación a la confianza, compromiso, competencia y

comunicación del personal ¿Qué impulsa la obtención de procesoscorporl?

1.4. PROCESO DE IMPLANTACION DEL TABLERO DE GESTIONESTRATEGICA

¿Por donde empezar? Si bien, específicamente, el ETG se inicia con la elección de

indicadores para la primera perspectiva, creemos necesario ir mas atrás para de esta

manera proponer una metodología completa, Consecuentemente, tal comorepresentarnos en el grafico 1.4.1, proponemos como primera etapa la mirada, ajuste

o establecimiento (si no hubiera) de las metas, tanto a nivel de toda la organización,

como a nivel de cada unidad estratégica. A pesar que podrían duplicarse esfuerzos por le hecho de deducir y controlar indicadores comunes a dos o mas unidades

estratégicas por la naturaleza diferencial de las posiciones estratégicas (objetoesencial del TGE) entre una y otra unidad estratégica, recomendamos que la tabla

de indicadores y su correspondiente sistema de incentivos se diseñe e implante el

nivel de cada unidad estratégica.

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 8/70

Grafico 1.4.1.: Proceso de implantación del TGE (BSC)

UM = Unidad Medida

MV = Medio de VerificaciónV = Verificador

FM = Frecuencia de MediciónPC = Patrón de Comparación

R = ResponsablePIC = Proceso Interno Clave

Una vez diseñada o ajustada las estrategias, surge un dilema: ¿seguir con la

perspectiva financiera o con la perspectiva del cliente? Kaplan y Norton, para elcaso de entidades no lucrativas, señalan que la estructura de las perspectivas del

Cuadro de Mando Integral debe cambiarse: la perspectiva del cliente debe sustituir ala perspectiva financiera como nivel superior de jerarquía. Particularmente,

pensarnos que las preguntas iníciales subyacentes, en todo tipo de organización, son:

¿Quién o quienes son los propietarios? Y ¿Cuáles son las perspectivas de tales propietarios? Por lo tanto, más que si una y otra dimensión va en el estrato superior,

la cuestión es que es lo que responde directa y seguidamente al propósito real y

Metas y Estrategias dela organización

Metas y estrategias decada UE

Fijar o afinar metas primarias. Inductores

(sub -metas) oindicadores financierosFijar objetivos primarios,

inductores e indicadoresrespecto a clientes

Medir, mirar adelantey ajustar TGE

Indicar proceso

interno claves PIC

Ejecutar el sistema

Fijar metas y diseñar sistema de incentivos

Fijar metas primarias,

inductores e indicadoresen cada PIC

Fijar metas primarias

inductores e indicador en

relación al aprendizaje ycrecimiento

Señalar UM,MV,V,FM,PC y R

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 9/70

primario buscado por la organización. Y la diferencia esta en que, por lo general, enuna organización lucrativa, la finalidad buscada en la practica, esta definida por los

accionistas o propietarios particulares de esta. Por ello es que, no es raro que una

organización cuyo propietario es la colectividad o su directorio esta integrado por

representantes de esta, coloquen en el primer escalón, expectativas relacionadas a

las aspiraciones sociales; y que por el contrario, en organizaciones, donde los propietarios son persona que no responden a mandatos expresos y obligatorios de la

comunidad, privilegien la búsqueda de rentabilidad o lucro.

No obstante, no debiéramos complicarnos mucho con este dilema, pues al final las

perspectivas financieras y los puntos de vista del cliente siempre estarán presentes

en el Tablero de Gestión Estratégica. Así como una organización lucrativa o puede

incrementar su ROE, despreocupándose del cliente; de igual forma una

organización publica no puede disminuir el analfabetismo, descuidando la elevación

del a productividad. Por ende, no tendré mucho inconveniente si nos dejamos guiar

por el orden reflejado en el grafico 1.4.1.

Por un entendimiento mas ágil de lo que sigue, permítannos señalar que utilizaremos

los vocablos ³metas´ y ³objetivos´ de forma indistinta; asimismo, recurrimos a laexpresión ³metas primarias´ y ³objetivos primarios´ cuando nos refiramos a la

metas iníciales de cada perspectiva. Cuando hablemos de ³sub metas´, ³inductores´o ³impulsores´, entiéndase de que se trata de metas o factores de desprenden de las

metas iníciales o de factores que guardan una relación causa efecto son las metas

primarias o iníciales. Por ejemplo a las metas primarias o inicial ³incrementar elROE en un 20% anual´ puede corresponde las sub-metas ³incrementar la

productividad en 15%´ y ³elevar el nivel de volumen de ventas en un 25%.´

Una vez fijadas o afinadas las metas primarias, los inductores (sub-metas o

impulsores) y los indicadores, tanto a nivel de la perspectiva financieras como anivel de perspectiva de los clientes, se procede a identificar los procesos internos

claves-PIC, y luego a señalar las metas, inductores e indicadores en cada uno de

estos. Los PIC son aquellos que hacen posible que las estrategias se plasman y losobjetivos financieros y relacionados al clientes. Se logren. Los PIC deben ser

notablemente consistentes con las estrategias. Por ejemplo, a una estrategia de

intimidad con el cliente y al objetivo de aumentar la satisfacción del cliente,corresponderán el proceso de servicio al cliente y todos aquellos procesos cuyos

roles sean individualizar los productos y servicios. Una estrategia de liderazgo encosto y la meta de aumentar el volumen de ventas, involucrara procesos donde

ocurren los mayores costos o donde existe mayor potencial para aumentar la

productividad y aquellos procesos enfocados en los clientes de mayor volumen oencargados de la expansión buscada.

Los inductores deben hallarse bajo una concepción no lineal y multivariable. Esto

es, pensando que así como la organización planea, los competidores también,

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 10/70

entendiendo que algunos factores inciden mas que otros en la meta buscada, quealgunos son factores constantes y otros son variables; que algunos tienen baja

incidencia positiva, pero en caso de abandonarlas podrían tener un efecto altamente

negativo, que las causas o variables explicativas de una meta, se afectan unas otras;

y que lo esencial es escudriñar y hallar los cuellos de botellas o restricciones claves

de lo que quiere alcanzar. Para una descripción mas ordenada de los inductores oestrategias que responden a un objetivo determinado, sugerimos adicionar como

tarea previa la confección de inventarios de los factores comprendidos.

Por ejemplo, en el incremento de volumen de ventas de un centro de abastos, como

³la Minka´, puede que el factor ³accesibilidad de la ubicación´, se constituya en el

³cuello de botellas´, o sea mas importante que el nivel de precio de los producto

ofrecidos, pero que también este en la mente de la competencia; y que el volumen de

visitantes se constituye en un factor que al aumentar, aumenta mas que

proporcionalmente la facturación. Por otro lado, puede que el estado optimo de

limpieza sea un factor constante que si bien debe mantenerse, poco o nadaestimulara el aumento del volumen de ventas, pero que si se deteriorara, provocaría

una caída notable del volumen de ventas.

Luego de deducidas las metas, inductores e indicadores en cada proceso internoclave, debe hacerse lo mismo en la perspectiva de aprendizaje y crecimiento. En

esta etapa debe construirse el cimiento que facilitara la entrega de lo mejor de si decada persona y que le permita desarrollar su talento. Para esto deberá elegirse y

dotar al personal de las tecnologías más consistentes con lo que se requiere, así

como decidir la mejor manera de comprometerlos e interrelacionarlos.

Posteriormente, corresponderá determinar para cada indicador su unidad de medida,

medio de verificación, verificador, frecuencia de medición. Patrón de comparación yel responsable del desempeño de cada indicador. La unidad de medida se expresa en

metro, kilos, libras, yardas, toneladas, metros cúbicos o cualquier otro término queseñale la dimensión de cada resultado. El medio de verificación bien ser el reporte,

la encuesta, el check listo o cualquier otro registro físico o electrónico, en el cual se

indica los resultados alcanzados en cada indicador. El verificador es la personaencargada de llenar el registro o de utilizar el medio de verificación. La frecuencia

de medición se refiere a cada que tiempo se mide el resultado de cada indicador,

como por ejemplo: diario, semanal, quincenal, mensual, bimensual, trimestral,semestral y anual. El patrón de comparación, es el parámetro contra el cual se

equipara el resultado obtenido en cada indicador y puede tratarse de: los indicadoresde la competencia; indicadores que reflejan las necesidades y expectativas de los

clientes; estándares obligatorios o exigidos por normas legales nacionales o

internacionales; estándares internacionales, que si bien no son obligatorios, sonreferenciales; indicadores de organizaciones modelos; postulados teóricos sugeridos

por intelectuales reconocidos; resultados históricos de la organización; indicadores

del sector donde se desarrolla la unidad estratégica; o e las metras trazadas por la

unidad estratégica. El responsable del desempeño de cada indicador es aquel que

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 11/70

asumirá los premios y castigos por el logro o no logro de las metas fijadas enrelación a los indicadores asignados.

Para dinamizar los indicadores y hacer posible la consecución de las metas finales,

se requiere fijar las metas específicas correspondientes a cada indicador, y a partir

de estos, diseñar el sistema de incentivos. Así, el personal conocerá los marcadoresde su desempeño, sabrá cuanto lograr y que le espera si lo logra. En este trabajo es

clave la elección de la base de cálculo de los incentivos. Algunos distribuyen las

bonificaciones en función de los sueldos del personal involucrado y otros optan por un reparto equitativo o por una asignación en base a escalas o criterios propios y

particulares de cada empresa. Lo importante en esto es tomar en cuenta que: ¡No

habrá compromisos si no se sabe compartir premios y castigos y si al mismo

tiempo, estos no son equitativos!

Subrayamos que el sistema de incentivos debe ser consistente: a mayor valor, mayor

bonificación; y a mayor esfuerzo, mayor peso de la bonificación. Por ejemplo, auna meta alcanza de un millón de dólares; corresponde una mayor bonificación que

a una meta obtenida de cien mil dólares, y el porcentaje de bonificación de la meta

de reducir los desperdicios de 2% a 1%, por lo general debe ser mayor que la metade reducir desperdicios de 20% a 10%.

Antes de la puesta en marcha del sistema, debe simularse como funcionaria en la

realidad y como respondería el personal al sistema de incentivos, para

inmediatamente realizar los arreglos respectivos. Después de esto, se esta encondiciones de ejecutar el sistema, definiendo para ellos las actividades, plazos y

tipos de liderazgo. Finalmente conforme camine el sistema, deberán medirse los

resultados, mirar adelante y ajustar el TGE. No olvide: ¡pasar de las frases bienintencionadas al hecho concreto, exige tiempo y mucha paciencia!

1.5. PREGUNTAS DE REPASO

Escriba una ³V´ si es verdadero o una ³F´ si es falso, en las siguientes expresiones.Luego confronte sus respuestas con el solucionario y califíquese a razón de 1 punto

por cada respuesta correcta, cero puntos por una respuesta en blanco y ± 0.25 por

cada respuesta incorrecta.

1. Los sistemas de gestión convencionales generan informacióndesatendiendo los activos intangibles de la organización.

2. Más que si la perspectiva financiera o la perspectiva del cliente vaen el estrato superior, la cuestión es que es lo que responde directa yseguidamente al propósito real y primario buscado por laorganización.

3. El patrón de comparación, establece cada que tiempo se equiparanlos resultados obtenidos con los resultados de la competencia.

4. Los procesos internos claves son aquellos que hacen posible que las

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 12/70

estrategias se plasmen y los objetivos financieros y relacionados alcliente, se logren. Los procesos internos claves deben ser marcadamente consistente con las estrategias.

5. El porcentaje de distribución de los incentivos debe ser igual, aun siel esfuerzo para conseguir determinadas metas, es grande.

6. Regirse por una concepción no lineal es tomar en cuenta que no

estamos solos. Por lo tanto, entraña considera que así como nosotros planeamos, de igual modo los competidores también lo hacen.

7. La perspectiva financiera, es el que respecto a la generación de valor para la organización para los accionistas.

8. El tablero de Gestión Estratégicas es una herramienta de mediciónde las estrategias.

9. Los inductores de actuación se desprenden de los indicadores y delas sub-metas.

10. La concepción del Tablero de gestión Estratégica es aplicable a laadministración estratégica y a la administración operativa.

CAPITULO II

EL OBJETO DEL TABLERO DE GESTION ESTRATEGICA

Así como una buena intención, por falta de indicadores, puede quedarse a mitad decamino o implantarse erróneamente; del mismo modo, un buen conjunto de

indicadores, determinado sobre estrategias ineficaces, puede señalar que estamosmuy bien, en el camino equivocado. He allí, entonces, la importancia de destinar un

espacio de tiempo y de recursos, para el tratado de las estrategias, y por ende, para

su par inseparable: las metas. Decimos esto porque fijar los objetivos, las metas ylas estrategias conforman un solo proceso de trabajo y por consiguiente, su

separación solo obedece a razones metodológicas.

A metas diferentes, corresponde estrategias diferentes. No es lo mismo pretender

duplicar la participación de mercado, que incrementar el 50% el mercado total delsector. El primer caso, probablemente invite más a adoptar una estrategia del tipo

rivalizador; y en el segundo caso, a una estrategia de corto cooperativa con los

competidores del sector. Por otra parte, inicialmente se puede plantear ³duplicar lafacturación en un periodo de 5 años´, pero en el momento de diseñar las estrategias

y después de estirar las reales posibilidades, se acuerde ajustarla, ya sea hacia arribao hacia abajo.

Una cosa es fijar, medir y controlar las meta estratégica de incrementar los ingresosy otra, de reducir los gastos. La premisa en esto es: los indicadores a elegir, medir y

gestionar, no son generales; por el contrario, son específicos y por ende dependen

del tipo de meta fijada y del camino estratégico elegido.

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 13/70

La razón del trabajo del Tablero de gestión Estratégica, por cuanto el éxito de laorganización o unidad estratégica, depende de cuan eficaces son las metas y

estrategias elegidas y de cuan precisos son los indicadores mostrando la efectividad

de las estrategias en el momento de un ejecución. Es vital, entonces, antes de pasar

a identificar los indicadores del tablero de mando, hacer por lo menos una revisión

de las estrategias plateadas. Así, ¿nos enfocamos en el sabor o en la rapidez?;¿privilegiaremos la economía ola variedad?; ¿venderemos todo para la casa o solo

para la alimentación?, ¿nos expandiremos a todo el Perú o nos concentraremos solo

en Lima? Por ejemplo, la estrategia de ofrecer ³economía´, plantea la pregunta¿Qué marcadores nos dirán cuan efectivos somos y seremos ofreciendo este valor?;

la respuesta se asocia a los costos del producto en manos del cliente, a la

productividad y a los costos mas importantes de la organización. En cambio, la

estrategia de ofrecer ³variedad ,́ formula la pregunta ¿Qué indicadores nos dirán

cuan efectivos somos y seremos entregando este valor?; en este caso la respuesta se

asocia a tasa de disponibilidad, percepción de este concepto por parte del cliente,

magnitud de gama, días de inventarios por productos claves. Porcentajes de productos fuera de fecha de vencimiento, etc. Consecuentemente, si no hemos

elegido la estrategia correcta, es posible que estemos midiendo y gestionando

eficazmente aquellos que no dará valor a la organización. En el ejemplo descrito, puede que nuestras ventajas se relacionen mas al valor ³economía´ y a pesar de ello,

hayamos elegido el valor ³variedad´ y por ende estemos gestionando losindicadores ³magnitud de gama´ y ³tasa de disponibilidad´, entre otros, y al cabo de

determinado tiempo, obtengamos una alta tasa de disponibilidad y una gran cantidad

de presentación por familia de productos, pero que no se llegan a traducir en unamayor rentabilidad para la organización.

Igualmente, ponemos énfasis en el que, debido a que estamos convencidos de que si bien el mundo es dinámico, no lineal, desordenado e interrumpible o discontinuo;

tenemos que arriesgar a tomar un punto de partida. El riesgo esta en tomar uncamino habiendo mas de una posibilidad. ¿El huevo o la gallina?

Supongo que es el huevo y a partir de allí diseña su modelo. De esta manera, ¿Quées mas importante, el que o el como? Para nosotros, lo mas relevante es el quien,

luego el que y por ultimo el como. Por ejemplo, que es mas importante ¿Cómo

privatizar?, ¿Qué privatizar?, o ¿Quién va a privatizar? ¡Designemos a los mascapaces e íntegros y ellos sabrán como y que hacer!

2.1. DIMENSION DE LOS OBJETIVOS Y METAS A NIVEL DE UNIDADES

ESTRATEGICAS.

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 14/70

En este acápite vamos a responder la pregunta ¿en relación a que establecer objetivos y metas a nivel de unidades estratégicas o negocios?Consiguientemente, sugerimos utilizar como base, las siguientes dimensiones:

a. Como resultado de la confrontación del análisis externo y del diagnostico

interno de la unidad estratégica. En esto caso, un objetivo puede trazarse

alrededor de la superación de una debilidad importante o en torno al

aprovechamiento de una oportunidad relevante.

b. En relación al flujo monetario organizacional. En obligatorio establecer objetivos y metas de manera simultanea, en relación a los ingresos, gastos e

inventarios. La razón de hacerlo al mismo tiempo, es la búsqueda de

compensación y equilibrio entre estos tres rubros. Pueden establecerse metas para cada rubro por separado o integrar a todas en una sola meta. Por

ejemplo ³incrementar la facturación en 50%, dentro de 3 años, manteniendo

los costo fijos actuales y misma cantidad de días de inventarios´.

c. Dirigidas a romper las reglas de juego actuales. Aquí de lo que se trata es de

apuntar a lograr algo respecto a las causas de determinadas reglas de juego.Por ejemplo, si en las elecciones electorales municipales, una regla de juego

es ³explotar la marca de determinado candidato o partido´; entonces un

objetivo podría apuntar a logra una barrera de contención o una credencialque neutralice u opaque esta ventaja.

d. En relación a ser los primeros en llegar al futuro. La base de esta dimensión

es la imaginación sobre las futuras oportunidades y por ende, sobre las

competencias esenciales que se necesitaran en el futuro.

e. Creación de nuevas fuentes de ingreso. Las nuevas fuentes de ingresocomprende: la venta de productos en proceso, componentes o en general. De

las competencias claves; el ingreso a nuevos sectores con las mismacompetencias claves: el aprovechamiento de oportunidades: y la explotaciónde determinados recursos, como por ejemplo la infraestructura o la

capacidad en exceso, en la creación de nuevas líneas de productos oservicios.

f. En relación al enemigo o enemigos comunes. Centrado en derrotar a uno o

más enemigos comunes ya sea a las diversas líneas de productos de la unidad

estratégica en cuestión. O a dos o más unidades estratégicas de la

organización en su conjunto.g. Enfocados en la transformación interna. Según este criterio, los objetivos y

metas, pueden girar alrededor de la mejora de la eficiencia, eficacia,efectividad y flexibilidad de unidad estratégica.h. Orientación a un modelo de función. Se trata de aprovechar la imagen y

ejemplo de organizaciones modelos. Por ende, consiste en trazar objetivos en

relación al significado y trascendencia a una organización ejemplar en

particular.

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 15/70

i. En relación a la visión y misión. Tiene como propósito activar la visión y lamisión establecida en la organización o con mayor razón si se ha definido

para la unida estratégica en cuestión.

2.2. ESTRATEGIA A NIVEL DE UNIDADES ESTRATEGICAS YFACTORES INVOLUCRADOS

La clave en la fase de estrategia, es apostar siempre a ganar, asumiendo riesgos.

El secreto esta en transpirar e inspirarse para sacar ventajas aun de lo negativo. Nuestro amigo Gilbert Lanoire, socio de la empresa Lanoire. Eyzaquirre &

Asociados, nos decía ³un hombre que no hace nada, algo bueno debe tener,

porque no creo que su mente este en blanco todo el tiempo´. De forma queamena, el popular ³Pepo´, transmite el mensaje de esta parte (ver figura 2.2.1).

Debido a que, en este texto, no es nuestro intención puntual, hacer un tratado

especifico de los modelos de estrategias, definidos a nivel corporativos (o vista laorganización como un todo) y a nivel de cada unidad estratégica; nos vamos afocalizar en descifrar, utilizando para ello los factores implicados, lo que

representa cada opción estratégico de los modelos que expondremos a

continuación. El detalle e ilustración de estos modelos los podrá encontrar ennuestro texto ³Gestión estratégica Integral, pose de la frase bien intencionada alhecho concreto´

Lo que nos interesa por tanto, es que cada una e las posiciones estratégicas planteadas quede claramente explicada por extensión, para de esta manera, estar

expeditos para deducir los indicadores que integraran el tablero de mando

estratégico. Así como en las matemáticas, los conjuntos pueden ser descritos por comprensión y por extensión, de igual manera aquí lo que vamos a realizar en una

explicación de las estrategias según cada uno de los factores involucrados en su ey control, por ejemplo, ¿en que se diferencia fundamentalmente, los significados

de las posiciones estratégicas de ³costo centrados´ y ³liderazgos en costos´? La

primera se distingue de la segunda opción, en lo que concierne al seguimiento del

factor participación de mercado; pues cuando se decide por la estrategia de ³costo

centrados´, lo que importa no es tanto la evolución de la participación demercado, sino la posición de liderazgo respecto a este factor. En un terreno

pequeño, por lo general la única alternativa es ser el más grande.

De allí que a continuación, vamos a desmembrar cada posición estratégica segúnsus factores claves involucrados, y de este modo ir acercando las estrategias a sus

indicadores. Por lo tanto, la efectividad de los indicadores que se deduzcan

dependerá mucho de la consideración y traducción de estos factores. Por otra

parte, es esencial considerar lo siguiente: a mayor entendimiento de la estrategia,

mayor eficacia en la identificación de los factores involucrados y por consiguiente, mayor precisión en le descubrimiento de los indicadores.

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 16/70

Es oportuno advertir que, así como los factores deben describir el significado o ladimensión de la posición, estratégica en estudio y facilitar la identificación de los

inductores e indicadores asociados a este; igualmente, los indicadores que luego

se incluyan en el tablero de Mando Estratégico, deben estar asociados sólidamentea estos factores claves involucrados.

Por la transcendencia y por su aplicabilidad a cualquier tipo de contexto o nivel

de incertidumbre, mas adelante trataremos por separado y con más detalle, laestrategia de innovación conceptual de los negocios.

2.2.1 ESTRATEGIAS ELEMENTALES

Consiste en elegir la ventaja competitiva con la cual la unida estratégica saldrá al

mercado. Esta ser un arma poderosa si es distintiva. Sostenible, percibida yvalorada por los cliente. Comprende:

POSICIONESTRATEGICA

FACTORES CLAVES INVOLUCRADOS

Novedad Nivel stocks, tiempo de desarrollo, costo obsolescencia, porcentaje de fracasos.

Intimidad con elcliente

Utilidad por cliente, flexibilidad operativa, cultura de cálida enel servicio.

Precio inferior Productividad, costos relevantes, margen unitario esperado.

Calidad superior Beneficios claves, percepción de las características de calidad,relación cálida /precio.

Rapidez (menor tiempo)

Tiempo con y sin valor, ciclo operativo, actividades claves,rentabilidad de la rapidez.

2.2.2. DESICIONES PM

Se constituye en el marco dentro del cual actuara la unida estratégica. Responde a

las preguntas ¿Qué productos ofrecer?, ¿a quienes y en que lugares? Y ¿Cómodistinguiremos los productos en la mente de los clientes?

POSICIONESTRATEGICA

FACTORES CLAVES INVOLUCRADOS

Producto Rentabilidad por productos relación volumen de venta/ costototal unitario.

Mercado Valor futuro por cliente, rentabilidad por cliente posicionamiento Singularidad, especificidad, relevancia, consistencia

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 17/70

2.2.3 ESTRATEGIAS DE CRECIMIENTO INTENSIVO

Con este modelo se moviliza las ventajas competitivas para aprovechar lasoportunidades de incrementar los beneficios de la unidad estratégica, en el mismo

sector donde actúa, específicamente en relación a los clientes actuales y a lossegmentos potenciales a quienes se le podría ofrecer los productos actuales (ver elcuadro 2.2.3.1)

POSICIONESTRATEGICA

FACTORES CLAVES INVOLCRADOS

Penetración víamayor frecuencia

Venta de productos actuales, venta en los segmentos actuales,cantidad consumida por ocasión, variación de cantidad deocasiones por unidad de tiempo.

Penetración demayor calidad

Venta de productos actuales, venta en los segmentos actuales,variación de cantidad consumida por ocasión, cantidad deocasiones.

Penetración denuevos usos

Venta de productos actuales, venta en los segmentos actuales,variación de la cantidad consumida en la satisfacción de nuevasnecesidades.

Desarrollo de productos víaaumento de atributos

Venta de nuevos productos, venta en los segmentos actuales,venta total (para medir la incidencia de la adición de atributos)

Desarrollo de

productos víaampliación de gama

Venta de nuevos productos, venta en los segmentos actuales,

venta por presentaciones, venta total (para medir la incidencia dela ampliación de gama). Desarrollo de

productos vía producto mejorado.Desarrollo desegmentos víanuevos canales

Venta de nuevos productos, venta en los segmentos actuales,venta total (para medir la incidencia de los productosmejorados).Venta de productos actuales, venta de nuevos segmentos, venta

por canal, venta total (para medir la incidencia de a utilizar nuevos canales)

Desarrollo desegmentos nuevosmedios.

Venta de productos actuales, venta nuevos segmentos, venta por medio, venta total (para medir la incidencia de utilizar nuevosmedios)

Desarrollo de

segmentos víaexpansión geográfica

Venta de producto actuales, venta de nuevos segmentos, ventas

por segmentos geográfico, venta total (para medir la incidenciade la expansión geográfica)

Desarrollo desegmentos víarefinamientos

Venta de productos actuales, venta de nuevos segmentosrefinados, venta total (para medir la incidencia de ingresar asegmentos refinados)

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 18/70

CUADRO 2.2.3.1: Estrategia de Crecimiento Intensivo

PENETRACION

DESRROLLO DE PRODUCTOS

DESARROLLO DE SEGMENTOS

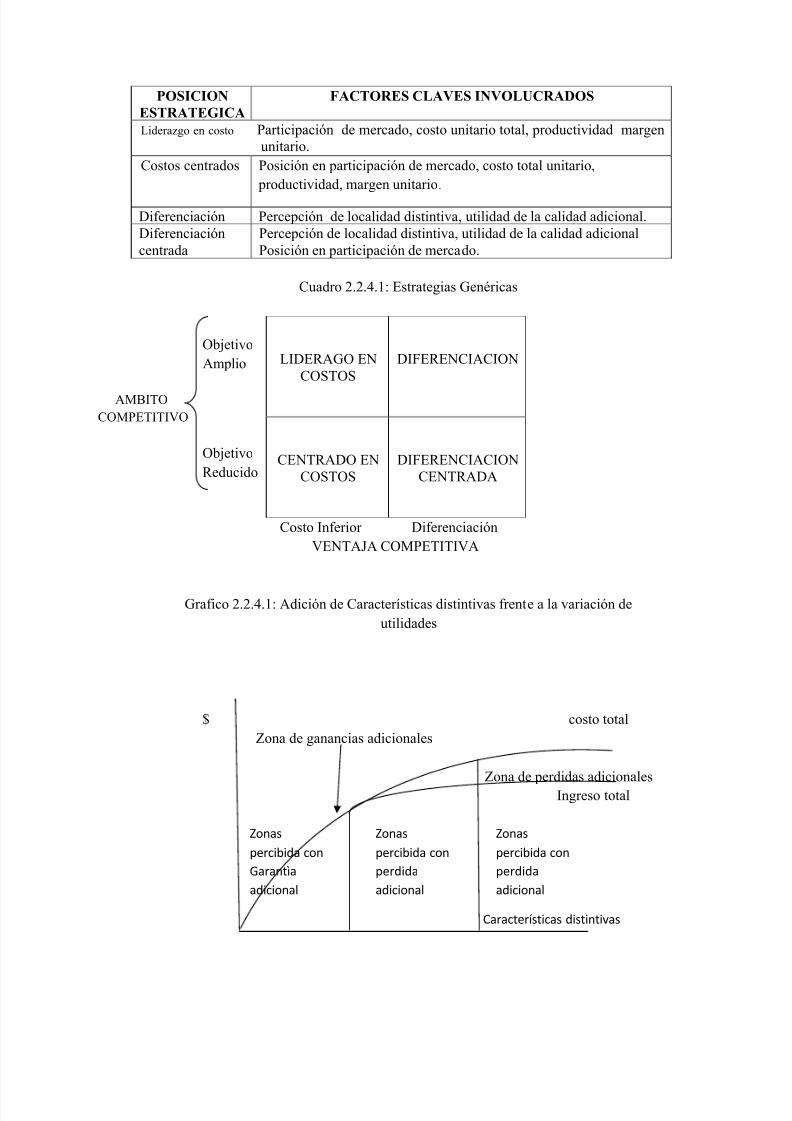

2.2.4. ESTRATEGIA GENERICAS

Según este modelo, conformé se muestra en el cuadro 2.2.4.1, las posicionesestratégicas se deducen de la combinación de dos ejes; la ventaja competitiva

extendida en toda la cadena de valor dela organización y la amplitud de mercado.

La manera de obtener rentabilidad se basa en el cobro de un mayor precio como

consecuencia del poder de mercado otorgado por la entrega de características de

calidad superiores; o del mayor volumen de ventas, derivado de un menor precio del

producto ofrecido. En la opción de apostar por la diferenciación, debe evitarse atoda costa que las características distintivas adicionales, ingresen a la zona no

percibida con pérdidas adicionales, ilustrado mediante el grafico 2.2.4.1.

Mayor frecuencia

Mayor Cantidad

Nuevos

Usos

Aumentar

Atributos

Ampliar

gama

Producto

Mejorado

Nuevos canalescomercializacion

Nuevos Medioscomercializacion

Expancionesgeograficas

Refinamiento ensegmentacion

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 19/70

Zonas

percibida con

perdida

adicional

Zonas

percibida con

perdida

adicional

Zonas

percibida con

Garantìa

adicional

POSICIONESTRATEGICA

FACTORES CLAVES INVOLUCRADOS

Liderazgo en costo Participación de mercado, costo unitario total, productividad margenunitario.

Costos centrados Posición en participación de mercado, costo total unitario, productividad, margen unitario.

Diferenciación Percepción de localidad distintiva, utilidad de la calidad adicional.Diferenciacióncentrada

Percepción de localidad distintiva, utilidad de la calidad adicionalPosición en participación de mercado.

Cuadro 2.2.4.1: Estrategias Genéricas

ObjetivoAmplio

AMBITOCOMPETITIVO

Objetivo

Reducido

Costo Inferior DiferenciaciónVENTAJA COMPETITIVA

Grafico 2.2.4.1: Adición de Características distintivas frente a la variación de

utilidades

$ costo totalZona de ganancias adicionales

Zona de perdidas adicionalesIngreso total

Características distintivas

LIDERAGO ENCOSTOS

DIFERENCIACION

CENTRADO ENCOSTOS

DIFERENCIACIONCENTRADA

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 20/70

2.2.5 EL METODO DE PHILIP KOTLER

Philip Moler, sugiere que las estrategias provengan de la posición que ocupa unnegocio en cuento a su participación de merado. Consecuentemente, se notaran dos

grandes grupos de posición: los líderes y los no líderes. En este segundo conjunto seconsideran a los retadores, los seguidores y a los especialista (ver cuadro 2.2.5.1)

POSICIONESTRATEGICA

FACTORES CLAVES INVOLUCRADOS

Líder ymodalidad deexpansión delmercado total

Variación de las ventas del sector, participación de mercado.

Líder ymodalidad dedefensa de la

participación demercado retador con ataquefrontal.

Retador conataque de flanco.

Participación de mercado, utilidad de la defensa de participaciónde mercado.

Participación de mercado, variación del costo total unitario.

Productividad de la inversión en el ataque frontal, variación de la participación de mercado

Productividad de la inversión en el ataque de flanco, variación dela participación de mercado

Retador conataque deenvolvimiento.

Productividad de la inversión en el ataque de envolvimiento,variación dela participación de mercado, variación de costo totalunitario (para evaluar la probable perdida de economía de escala y

la probable obtención de economía de alcance)

Retador conataque desviado

Utilidad del ataque desviado, variación d la participación demercado.

Retador conataque deguerrilla

Costo de entrar, costo de salir, utilidad de entrar y salir asegmentos de poca importancia para lideres, participación demercado.

Seguidor clonador

Percepción de l diferencia entre el original y la copia, costo- beneficio del acto de copiar.

Seguidor a

distancia

Percepción de la diferenciación, costo-beneficio de l acto de copiar

con diferenciación.Seguidor adaptador

Percepción de la adaptación o mejora, participación de mercado.

Especialista onichodiferenciado

Posición en participación de mercado, percepción de la calidaddistintiva.

Especialista onicho de precio

bajo

Posición en participación de mercado, costo total unitario.

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 21/70

Cuadro 2.2.5.1: El Modelo de Philip Kotler

LIDER a. Expansión mercado total.

b. Defensa de participación de mercadoc. Expansión de participación de mercado

RETADOR SEGUIDOR ESPECIALISTA NO

LIDER a. Frontal

b. Flancoc. Envolvimientod. Desviadoe. Guerrilla

a. Clonador b. A distanciac. adaptador

a. diferenciado b. de precio bajo

³preferible ser cabeza de ratón

que cola de

león´

2.2.6. EL CUADRO ESTRATEGICO

Al Ries y Jack Trout, complementan las propuestas de Philip Kotler y plantean también

que las estrategias emanen del nivel de participación de mercado ostentado por determinada unidad estratégica. Así tenemos que, a los lideres les corresponderá adaptar

la guerra defensiva; a los segundos o terceros, la guerra ofensiva; a los terceros, cuartoso demás competidores fuertes, la guerra de flanqueo; y a las unidades estratégicas

pequeñas que se alejan de los competidores grandes, la guerra de guerrillas.

POSICIONESTRATEGICA

FACTORES CLAVES INVOLUCRADOS

Guerra defensiva Tamaño de mercado total, participación de mercado, relación beneficio costo delo que se mantiene o gana frente a lo que se perdería de no invertir en defenderse.

Guerra ofensiva Productividad de la inversión en la guerra ofensiva, variador dela participación de mercado.

Guerra de flanqueo Productividad de inversión en la guerra de flanqueo, variación dela participación de mercado, balance de éxito y fracaso en la

guerra de flanqueo.Guerra deguerrillas.

Comparación de costos relevantes unitarios con lideres, variacióndelos costos de entrar, variación de los costos de salir, utilidad deentrar y salir a segmentos de poca importancia para lideres,

participación de mercado.

2.2.7. CUADRO RUTAS HACIA LA VENTAJA ESTRATEGICA

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 22/70

Kenichi Ohmae, desde una perspectiva selectiva, mas que rivalizadora o determinista,tal como se describe en el cuadro 2.2.7.1, recomienda: concentrarse en los factores

claves de éxito, expresados en términos de segmentos o proceso relevantes; adoptar

iniciativas agresivas encaminada a romper las reglas de juego convencionales; explotar

la superioridad relativa del a unidad estratégica en relación a sus competidores claves; y

aprovechar los grados de libertad estratégica ofrecidos por el sector donde compite.

POSICIONESTRATEGICA

FACTORES CLAVES INVOLUCRADOS

Concentrarse enlos factoresclaves de éxito.

Proceso claves, productos claves, segmentos o nichos claves,activos en factores claves.

Construir unasuperioridadrelativa

Características únicas, percepción de características únicas, demoraen la reacción de competidores

Buscar iniciativasagresivas

Reglas de juego convencionales, durabilidad futura de las reglas de juego, vulnerabilidad de la regla de juego a desquiciar, probabilidad

de obtener resultados favorables.Aprovechar losgrados de libertadestratégica.

Segmentos desatendidos, necesidades no atendidas, futuras barrerasa la entrada, tiempo de reacción de los competidores.

Cuadro 2.2.7.1: Las Cuatro Rutas Hacia la Ventaja Estratégica

Compite

ConSabiduría

Evita la

Competencia

Directa

Antiguo / Existente Nuevo / Creativo

Negocios / productos que se ofrece

2.2.8. ESTRATEGIA DE INNOVACION

F.C.E.

Intensifico diferencia

funcional

INICIATIVAAGRESIVAS

Ya a la raíz del problema

SUPERIORIDADRELATIVA

Explota lasdebilidades de los

competidores

GRADOS DELIBERTAD

ESTRATEGICA

Lleva el máximo los beneficios para el

usuario.

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 23/70

Constantino Markides, pone a disposición de los ejecutivos un modelo eminentementecreativo. Este modelo no da nada por sentado. Por el contrario, advierte que se deberedefinir: el negocio; el segmento de clientes elegidos (el quien) o el alcance demercado; los productos o el alcance de estos (el que); y la forma de explotar lascompetencias claves (el como).

POSICIONESTRATEGICA FACTORES CLAVES INVOLUCRADOS

Redefinir el negocio Productos claves, beneficios claves, capacidades claves,amplitud de productos, amplitud de mercado, complejidaddel proceso de negocio

Redefinir el ³quien´ Atractivo o rentabilidad futura de segmentos claves,oportunidades y amenazas futuras, competencias futuras.

Redefinir el ³que´ Productos claves, beneficios claves, aceptación de productosclaves. Importancia de beneficios claves para el cliente,

percepción de beneficios claves.Redefinir el ³como´,modalidad de compartir

competencias

Proceso clave, valor generado o eficacia en proceso claves por trasferencias combinada, reciproca y simultanea de

experiencias.Redefinir el ³como´modalidad de reutilizar las competencias.

Proceso clave, valor generado o eficacia en proceso claves por trasferencias no combinada, unidireccional y gradual deexperiencias.

Redefinir el ³como´,modalidad de expandir las competencias.

Nuevas capacidades, eficacia de las nuevas capacidades(medida en función de su utilización en el aprovechamientode nuevas oportunidades).

2.2.9. ESTRATEGIA ENFOCADAS EN EL VALOR

Dependiendo de la durabilidad en el tiempo, de un determinado valor o beneficioesencial para el cliente; y de la eficacia de la unidad estratégica entregando tal valor, sedecidirá si se continúa ofreciendo dicho valor o si se despliega esfuerzos para enfocarseen otro valor. La eficacia ofreciendo un valor en particular, se deduce comparándosecon el desempeño de un competidor importante, entregando tal beneficio, dentro deestas dos alternativas generales, se precisan las siguientes cuatro opciones (ver cuadro2.2.9.1)

POSICIONESTRATEGICA

FACTORES CLAVES INVOLUCRADOS

Utilizar buen posicionamiento para concentrase envalor futuro.

Consolidar procesoo desarrollar nuevassoluciones

Durabilidad de determinado valor, eficacia en a entrega dedeterminado valor, inversión en percepción de valor actual,inversión en percepción de nuevo valor, evolución del nivel de

prestigio.

Durabilidad determinado valor, eficacia en la entrega dedeterminado valor, consistencia de la estructura organizacional,confianza y compromiso de personal, costo de actividades que

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 24/70

no agregan valor, nivel de lealtad del persona clave.Concentrase envalor futuro.

Durabilidad de determinado valor, eficacia en la entrega dedeterminado valor, tiempo de la desinversión en la percepciónde valor actual inversión en el posicionamiento del valor futuro

Impulsar valoresacompañantes o

desarrollar nuevassoluciones o elegir otros valor y

posicionarse allí

Durabilidad de determinado valor, eficacia en la entrega dedeterminado valor, retorno de la inversión en valores

acompañantes o retornos de la inversión en aumento de laeficacia del valor actual o retorno dela inversión en otros valor clave

Cuadro 2.2.9.1: Estrategia Enfocadas en el Valor

DURABILIDAD DEL VALOR

Baja Alta

Alta

EFICACIA

Baja

2.2.10. POSTURAS Y MANIOBRAS ESTRATEGICAS SEGÚN NIVEL DEINCERTIDUMBRE

El presente modelo (ver cuadro 2.2.10.1) satisfacer la pregunta ¿Qué hacer o quedecisiones estratégica serán consistentes con el nivel de incertidumbre del entorno? Los

niveles de incertidumbre que aquí se manejan, son : futuro suficientemente claro, ocuando después de una predicción concienzuda, el nivel de incertidumbre que quedasobre el contexto, es casi cero; futuros alternativos, caracterizado porque después de una

seria estimación del futro, el saldo de incertidumbre puede agruparse en caminosespecíficos con su respectivas probabilidades de ocurrencia, un abanico de futuros, esto

es, se sabe de manera general que va a ocurrir, pero no se sabe cuales serian losresultados posibles (los posibles y resultados tiene similar probabilidad de ocurrencia o

cualquiera podría ocurrir); y autentica ambigüedad, es decir lo contrario al futuro

IUtilizar buen

posicionamiento para concentrarse

en valor futuro

IIConsolidar proceso o

desarrollar nuevassoluciones

IIIConcentrarse en

valor futuro

IVImpulsar valoresacompañantes o

desarrollar nuevas

soluciones oelegir otro valor y posicionarse allí

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 25/70

suficientemente claro, y por tanto en un contexto futuro así no se puede prever queescenario se presentara.

POSICIONESTRATEGICA

FACTORES CLAVES INVOLUCRADOS

Autenticaambigüedad frente aconfigurar el futuro

Duración probable de la autentica ambigüedad, agentes participantes claves nivel de estabilidad del futuro sector nuevaestructura del sector.

Abanico de futurofrente a adaptarse alfuturo.

Grupo de resultados mas probables, nueva estructura del sector,costo de dirigirse a grupo de resultados posibles, tiempo dedirigirse a grupo de resultados posibles.

Futuros alternativosfrente a adaptarse alfuturo.

Escenario futuros probables, eficacia en predicción decomportamiento futuros, costo de ocurrencia de escenariosfuturos mas favorables, tiempo de ocurrencia de escenariosfuturos mas favorables, nueva estructura del sector.

Entorno suficienteclaro frente aconfigurar al futuro

Incertidumbres adicionales por configuración, costo-beneficiode la configuración, nueva estructura de su sector.

Autenticaambigüedad frente aadaptarse al futuro

Duración probable de la autentica ambigüedad, sensibilidad alos cambios, flexibilidad para aprovechar nuevas oportunidades.

Abanico de futurofrente a adaptarse alfuturo.

Grupo de resultados más probable, eficacia en la predicción degrupo de resultados posibles, sensibilidad a los cambios,flexibilidad para aprovechar nuevas oportunidades.

Futuros alternativosfrente a adaptarse al

futuro.

Escenario futuro probable, eficacia en predicción decomportamientos futuros, sensibilidad a los cambios,

flexibilidad para aprovechar nuevas oportunidades.Entorno suficienteclaro frente aadaptarse al futuro

Oportunidades no explotadas, sensibilidad a los cambios,flexibilidad para aprovechar nuevas oportunidades.

Autenticaambigüedad frente areservarse elderecho a participar.

Duración probable de la autentica ambigüedad, evolución de lainversión en compromisos pequeños anticipados, perdida pornoingresar en momento oportuno.

Autenticaambigüedad frente areservarse elderecho a participar

Grupo de resultados mas probables, eficacia en la predicción degrupo de resultados posibles, perdida pro no ingresar enmomentos oportuno.

Futuro alternativosfrente a reservarse elderecho a participar

Escenarios futuros probables, eficacia en predicción decomportamiento futuro, perdida porno ingresar en omentooportuno.

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 26/70

Cuadro 2.2.10.1: Posturas y Maniobras Estratégicas según

Niveles de Incertidumbre

Autentica

Ambigüedad

Abanico de

Futuros

Futuros

Alternativos

Suficientemente

Claro

Configurar el futuro adaptarse al futuro reservarse el derecho

Participar

Postura Estratégica

2.2.11. INNOVACION CONCEPTUAL DE LOS NEGOCIOS

¿Para que innovar el concepto de los negocios?, ¿se trata de una moda?, ¿se trata de

una de esas inspiraciones que presentan muy a menudo, algunos intelectuales? De

ninguna manera. Por el contrario, el incremento en términos de cantidad y calidad decompetidores; la escasa posibilidad de trasladar las ineficiencias de la organización a los

clientes; la aparición de productos desplazadores que se van adueñando de parte de los

presupuestos familiares congelados, el hecho de que lo coyuntural hoy en día sea la

expansión y lo mas corriente sean los periodos de recesión, situación que significa quealgunos clientes compran mas y que otros compran menos y que la demanda de algunos

productos aumenta y de otros, disminuye, pero que en promedio, significa que laeconomía decrece; requiere de respuestas distintivas para sobresalir ante tanta

- Control de rumbo delmercado (intervenciónen la evolución)

- Grandes apuestas- Maniobras que no se

lamentan.

y Inversiones de lascapacidadesorganizativas-

y Maniobras que no selamentan

y inversiones progresivamente.

y Compromisos pequeñosy anticipados.

y Maniobras que no selamentan

y Control de rumbo delmercado.

y Grandes apuestas.y Maniobras que no se

lamentan.

y Percatarse y responder rápidamente.

y Sistema efectivo deinformación.

y Estructura flexible.y maniobras que no se

lamentan

y invertir progresivamente.y Compromisos pequeños

y anticipadosy Maniobras que no se

lamentan

y Control de rumbo del

mercado.y Grandes apuestas.y Maniobras que no se

lamentan.

y Maniobras que no se

lamentan

Invertir progresivamente.

Invertir inicialmentecantidades moderadas.Maniobras que no selamentan

y Restructuración desectores.

y Grandes apuestas.y Inversión inicial

moderada.y Maniobras que no se

lamentaran.

y Elegir posicionamientoestratégico.

y Maniobras que no selamentan

I

N

C

E

R

T

I

DU

M

B

R

E

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 27/70

fragmentación, de salidas únicas para aislarse de la competencia directa y para ingresar a aquellos segmentos que en circunstancias difíciles para el promedio, mantiene omejoran su capacidad de compra.

Todo esto nos motiva abordar este modelo estratégico de forma más específica que lasanteriores.

Para entender este modelo, realizaremos un resumen de lo descrito por Gary Hamel ensu obra ³Liderando la revolución´ ¿Compite la tarjera Visa estregada por el Banco de

Crédito. Con la tarjeta Visa concedida por interno? ¿Compite los fideos y las gaseosas

que se ofrecen en los supermercados, con los mismos productos que se venden en las

bodegas?, ¿compite ³Aceros Arequipa´ con la empresa ³Acero del Sur´? No, por

cuanto las tarjetas Visa de uno y otro Banco tiene las mismas características; la gaseosa³Coca Cola´ y la galleta ³Club social´ que se vende en los supermercados tiene el

mismo sabor que las ofrecidas en las bodegas; y si a ³Acero Arequipa´ y ³Acero del

Sur´ les quitáramos lo que representan como modelo de negocio, el cliente le daría lo

mismo preferir a la primera o la segunda. La elección, es el resultado de las estrategiasutilizadas, de los recursos estratégico explotados, del tipo de interfaz con el cliente y dela red de valor construida por el negocio. En otras palabras, el cliente apuesta hoy en

día por un concepto de negocio y por todo lo que ello significa. Por ello es que elconcepto de los negocios es la unidad de análisis de las estrategias, y en particular de lainnovación.

Supongo que Paul Allen, cofundador de Microsoft, decide fundar una Escuela dePosgrado. Imagine que luego sonsaca a los profesores estrellas de las Escuelas mas

reconocidas, triplica los honorarios del mercado bajo un régimen de pago por ahora

dictada, hace una alianza estrategia con un canal de televisión que tiene sede remotas en

toda América Latina; contrata tutores locales para casa sede remota, establece como precio US$4,000 por todo el programa de MBA. Otorga becas para los mejores

egresados de universidades estatales, diseña los curso en base a problemas o solucionesempresariales claves en lugar de los curso por materias, lo único que adquiere en

propiedad es el local para la sede principal con todas las instalaciones necesarias para

una exposición y transmisión excelente. ¿Qué es lo que habría realizado Paul Allen? ¿Si

trata de una mejora continua? Lo que se ha hecho es cambiar radicalmente loselementos esenciales el negocio de Escuelas de Posgrado.

Un caso real de innovación conceptual es Sephora, cadena francesa de cosméticos que

para la primavera de 1999 había capturado el 20% de mercado francés de cosméticos.Esta acabo con el típico modelo del negocio de cosméticos. No paga a comisión al

personal de ventas, no da regalos por la compra no presenta una sola marca en cada

mostrador, el fabricante no controla la exhibición. Otorga facilidades para ensayar el producto, se puede compra sin ser importunada, es fácil compra porque los productos sehan dispuesto alfabéticamente y realmente es la cliente quien manda.

Sin embargo, ¿Cómo evitar que un elemento clave de un negocio se nos escape?, ¿sobre

que bases desplegar el espíritu creativo?, ¿en torno a que componentes ordenar el

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 28/70

proceso de innovar el concepto de los negocios? Y ¿Cuál es el proceso a seguir parainnovar el concepto de los negocios?

Debemos precisar que la innovación conceptual de negocios es más que reemplazar loexisten, pues abre nuevas posibilidades y además evita la rivalidad. No es entonces ³si

lo tradicional se hace de la manera A, la innovación consistirá en hacerlo de la forma

B´; sino que adicionalmente, el modo de ³B´ debe permitir el aprovechamiento de

oportunidades no explotadas, así como escapar de la confrontación. Sephora, aprovecho

las expectativas latentes en cuanto a sorpresa, simplicidad para la compra y exquisitecesde las compradoras y se aisló de sus competidores mediante la aspiración de parecersea un museo de arte moderno.

2.2.11.1. EL QUE INNOVAR: LOS COMPONENTES DEL MODELO DENEGOCIO

Antes de atacar el como innovar, es esencial responder el qué. Los componentes principales de un concepto de negocio, presentados esquemáticamente en el cuadro

2.2.11.1.1, son cuatro estrategias básicas, recursos estratégicos, interfaz con el cliente y

red de valor. Cada uno de estos componentes tiene varios subcomponentes y estánvinculados entre si por tres puentes (ver cuadro 2.2.11.1.2): la estrategia básica esta

unida con los recursos estratégicos mediante la configuración de actividades; la

estrategia básica esta conectada con la interfaz con el cliente a través de los beneficios para el cliente, y los recursos estratégicos se ligan con la red de valor utilizando como

viaducto las fronteras de la empresa.

Así como un comediante necesita de buenos chistes para hacer reír, el nuevo modelo

requiere también demostrar convincentemente como generará utilidades por encima de

promedio, para medir el potencial de riqueza de nuevo concepto deberán considerarsecuatro factores: eficiencia, exclusividad, ajuste e impulsores de utilidades

Cuadro 2.2.11.1.1: Componente Claves De un Concepto de Negocio

ESTRATEGIA BASICAMisión de negocioAlcance de productos y del mercadoBases de la diferenciación.

RECURSO ESTRATEGICOSCompetencias básicasActivos estratégicosProcesos básicos

Configuración

INTERFAZ CON EL CLIENTEEjecución y apoyoInformación y recepciónDinámica de relacionesEstructura de precios

RED DE VALOR ProveedoresSociosCoaliciones

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 29/70

Cuadro 2.2.11.1.2: Componentes puentes o de Contacto

La estrategia básicas y losrecursos estratégicos

La configuración Maneras única decombinar y relacionarlascapacidades, activos y

proceso con la estrategia.

La estrategia básica y lainterfaz con el cliente

Los beneficios para elcliente

El que y la manera desatisfacer lo que realmentequiere el cliente.

Los recursos estratégicos yla red de valor

Las fronteras de laorganización

Se refiere a los que laorganización hace por simisma y lo que contrata

por fuer de su red de valor

Por ende, innovar el concepto de un negocio implica desarrollar puntos de vista

revolucionarios y distintivos sobre cada componente, respecto a la forma de enlazar unoy otro elemento y en relación a la forma de crear riqueza con el nuevo modelo.

a. Estrategia básica Es el modo de compartir, tiene como sus componentes la misión de negocio, el

alcance del producto y del mercado y las bases de diferenciación.La misión es lo que se persigue ser, explicita o implícitamente. Hewlett Packard

labro su posición enfocando su misión en la impresión, espacio dejado de lado

por la misión implícita de Xerox: copiadoras.El alcance del producto y del mercado comprende con que producto y en que

segmentos se competirá, y con que productos y en que segmentos, no. Por

ejemplo, Amazon.com ofrece una variedad de productos fáciles de usar, dirigidoa usuarios de la Red.

Las bases de diferenciación es la forma particular de competir. El iMac deApple introdujo la ³estética´ como nueva dimensión de diferenciación e la

industria de la PCS

b. Recursos estratégicos Comprende las capacidades, activo y proceso básico en los cuales descansan las

ventajas competitivas.La capacidades básicas son las destrezas del negocio que son únicas, valiosas

para los clientes y extendibles a nueva oportunidades. Enron, el negociante masgrande de energía en el mundo esta trasladando sus competencias básicas

adquiridas en este sector, hacia el negocio de amplitud de banda.

Los activos estratégicos comprenden las patentes, las marcas registradas,

derechos de propiedad, datos de clientes, infraestructura y demás insumos, no

técnicas, que son escasos y valiosos. Barnes & Nobles, tiene una ventaja frente aAmazon.com su esplendidos locales de venta de libros al por menor.

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 30/70

Los procesos básicos comprende las actividades, métodos y rutinas utilizados por el persona para convertir insumos en valor para el cliente. Una razón

esencial del éxito del Dell Computer es su proceso de fabricación a la medida.

c. Configuración

Es la manera única de combinarse relacionar entre si los recurso estratégicos para sostener la estrategia básica. Lo tradicional en las empresas

automovilísticas en organizarse por funciones ± diseño, ingeniería, manufactura,

marketing y ventas; en cambio Chrysler utiliza ³equipo plataforma´multidisciplinarios. Virgin One, diseño un sistema que permite a sus clientes

tener cuentas únicas.

d. Interfaz con el cliente Alcanza los medios y la forma de llegar e interactuar con el cliente. Tiene cuatro

elementos: ejecución y apoyo información y recepción, dinámicas de las

relaciones y estructura de precios.La ejecución y apoyo es el como se ha posible y se impulsa la relación con el

cliente. Al servicio gratuito de correo de Hotmail.com se puede acceder desde

cualquier computador.La información y recepción se refiere al que y como se entrega y se recibe

información del cliente, desde la persuasión del cliente hasta el destino final del producto comprado, la corredora de seguros Quotesmith, como capacita en línea

a los prospectos y les ofrece y decepciona sus pedidos e inquietudes sobre una

gama de pólizas con su respectivos precios.La dinámica de relaciones entraña identificar y cuestionar la forma directa o

indirecta y fluida o condensada, de interactuar con el cliente. Adventist Health

System ha implantado las visitas familiares durante las 24 horas en sushospitales afiliados.

La estructura de precios es cómo y en función a que se cobra al cliente. En estoel principio es ³cobrar según aquellos por el cual el cliente paga´. Por ejemplo,

el bufete Sonsini canjea honorarios por acciones.

e. Beneficios para el cliente. El cómo competir y el cómo llegar e interactuar con el cliente están atados por lo

que el cliente ha definid como sus necesidades. Así, comprar un sedan de lujo esacompañar un automóvil, por ejemplo, del servicio de carretera todo el tiempo y

de reembolso de gastos en el caso de interrupción de viajes por problemas delauto.

f. Red de valores Son los nodos o eslabones que rodean a la firma y que complementan y amplían

sus recursos. Estos son: los proveedores, los socios y las coaliciones.

5/8/2018 gestion estrategica - slidepdf.com

http://slidepdf.com/reader/full/gestion-estrategica-559abe400fdc7 31/70

Los proveedores son fuentes de innovación si se cuestiona el cómo, en qué ycuánto participan estos en la red de valor de negocio. Cisco ensambla el 50% de

sus productos a través de sus proveedores.

Los socios son aquellos que compiten con el negocio de manera colaborativa,

compartiendo riesgos y acercándose al cliente. Un profesor puede obsequiar sus

libros a sus colegas con la finalidad de crear mayor dependencia en cuanto a suenfoque. Con este mismo objetivo. Microsoft facilita a los vendedores

independientes de software el uso del Windows.

Las coaliciones se hacen hacia dentro de la organización o hacia atrás y serealizan con los competidores directos. Once de los minoristas más grandes del

mundo, en abril del 2000, formaron un consorcio global de compras.

g. Fronteras de la compañía. Consiste en lo que la organización hace por si misma y Lo que contrata por fuera