INFORME N. DFOE-AE-IF-00012-2018 6 de noviembre,

18

INFORME N. o DFOE-AE-IF-00012-2018 6 de noviembre, 2018 INFORME DE AUDITORÍA DE CARÁCTER ESPECIAL ACERCA DE LA LIQUIDACIÓN PRESUPUESTARIA DE LA EMPRESA HIDROELÉCTRICA LOS NEGROS, S.A. PERIODO 2017 Contraloría General de la República de Costa Rica 2018

Transcript of INFORME N. DFOE-AE-IF-00012-2018 6 de noviembre,

INFORME N.o DFOE-AE-IF-00012-2018 6 de noviembre, 2018

INFORME DE AUDITORÍA DE CARÁCTER ESPECIAL ACERCA DE LA LIQUIDACIÓN PRESUPUESTARIA DE LA

EMPRESA HIDROELÉCTRICA LOS NEGROS, S.A. PERIODO 2017

Contraloría General de la República de Costa Rica

2018

CONTENIDO Resumen Ejecutivo 4

1. Introducción 6

Origen de la auditoría 6

Objetivo 6

Alcance 6

Criterios de Auditoría 7

Metodología aplicada 7

Generalidades 7

Comunicación preliminar de los resultados de la Auditoría 8

Siglas 8

2. Resultados 9

IMPRECISIÓN EN REGISTROS Y CONTROLES PRESUPUESTARIOS 9

AUSENCIA DE UN PLAN ANUAL INSTITUCIONAL 13

3. Conclusiones 15

4. Disposiciones 15

A la Junta Directiva de la Empresa hidroeléctrica los Negros, S.A. 16

A la la señora Darith Sánchez Murillo, en su calidad de Administradora de la Empresa,

o a quien en su lugar ocupe el cargo 17

CUADROS Cuadro n.°1 Empresa Hidroeléctrica Los Negros, S.A. Resumen de la Liquidación

presupuestaria Al 31 de diciembre de 2017 9

Cuadro n.°2 Empresa Hidroeléctrica Los Negros, S.A. Casos de Clasificación

incorrecta de gastos 10

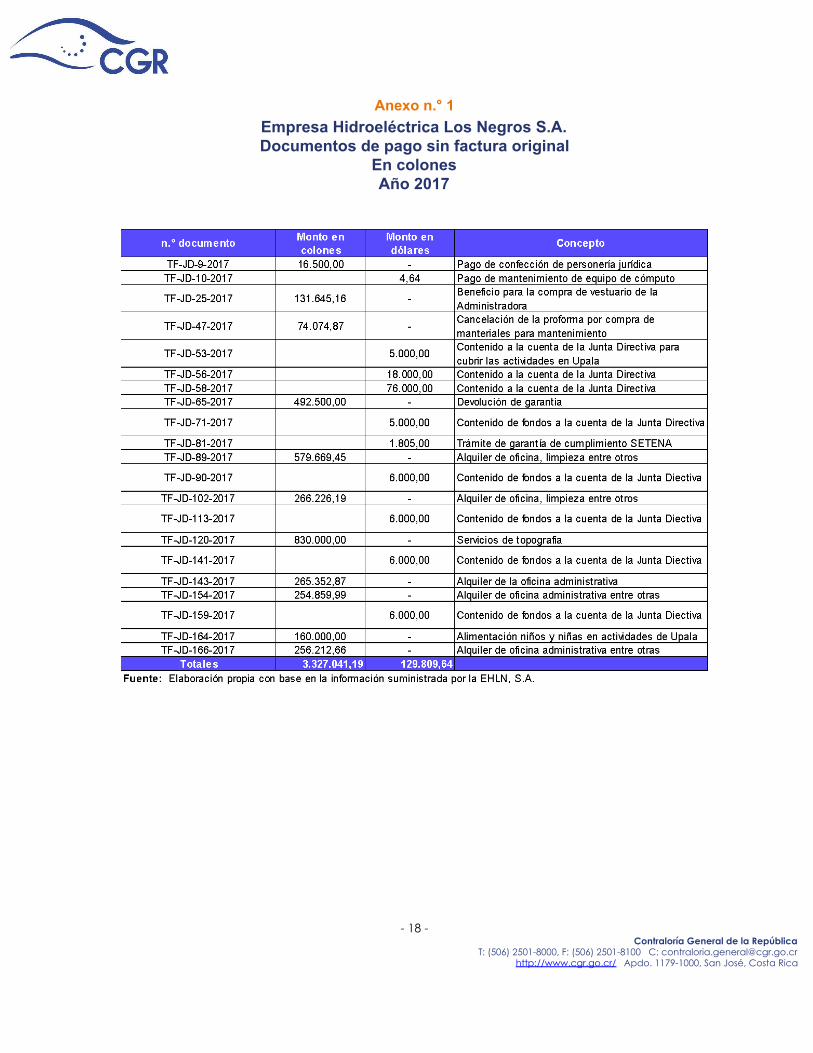

ANEXOS Anexo n.° 1 Documentos de pago sin factura original 23

- 2 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

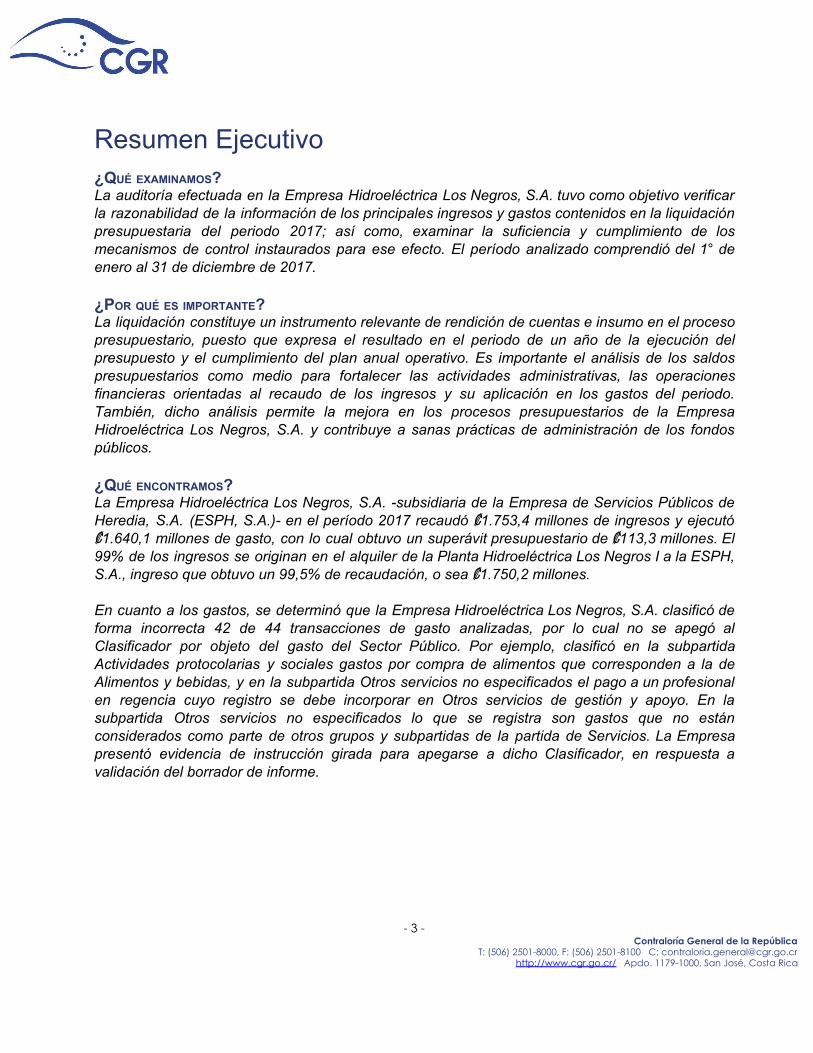

Resumen Ejecutivo ¿QUÉ EXAMINAMOS? La auditoría efectuada en la Empresa Hidroeléctrica Los Negros, S.A. tuvo como objetivo verificar la razonabilidad de la información de los principales ingresos y gastos contenidos en la liquidación presupuestaria del periodo 2017; así como, examinar la suficiencia y cumplimiento de los mecanismos de control instaurados para ese efecto. El período analizado comprendió del 1° de enero al 31 de diciembre de 2017. ¿POR QUÉ ES IMPORTANTE? La liquidación constituye un instrumento relevante de rendición de cuentas e insumo en el proceso presupuestario, puesto que expresa el resultado en el periodo de un año de la ejecución del presupuesto y el cumplimiento del plan anual operativo. Es importante el análisis de los saldos presupuestarios como medio para fortalecer las actividades administrativas, las operaciones financieras orientadas al recaudo de los ingresos y su aplicación en los gastos del periodo. También, dicho análisis permite la mejora en los procesos presupuestarios de la Empresa Hidroeléctrica Los Negros, S.A. y contribuye a sanas prácticas de administración de los fondos públicos. ¿QUÉ ENCONTRAMOS? La Empresa Hidroeléctrica Los Negros, S.A. -subsidiaria de la Empresa de Servicios Públicos de Heredia, S.A. (ESPH, S.A.)- en el período 2017 recaudó ₡1.753,4 millones de ingresos y ejecutó ₡1.640,1 millones de gasto, con lo cual obtuvo un superávit presupuestario de ₡113,3 millones. El 99% de los ingresos se originan en el alquiler de la Planta Hidroeléctrica Los Negros I a la ESPH, S.A., ingreso que obtuvo un 99,5% de recaudación, o sea ₡1.750,2 millones. En cuanto a los gastos, se determinó que la Empresa Hidroeléctrica Los Negros, S.A. clasificó de forma incorrecta 42 de 44 transacciones de gasto analizadas, por lo cual no se apegó al Clasificador por objeto del gasto del Sector Público. Por ejemplo, clasificó en la subpartida Actividades protocolarias y sociales gastos por compra de alimentos que corresponden a la de Alimentos y bebidas, y en la subpartida Otros servicios no especificados el pago a un profesional en regencia cuyo registro se debe incorporar en Otros servicios de gestión y apoyo. En la subpartida Otros servicios no especificados lo que se registra son gastos que no están considerados como parte de otros grupos y subpartidas de la partida de Servicios. La Empresa presentó evidencia de instrucción girada para apegarse a dicho Clasificador, en respuesta a validación del borrador de informe.

- 3 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

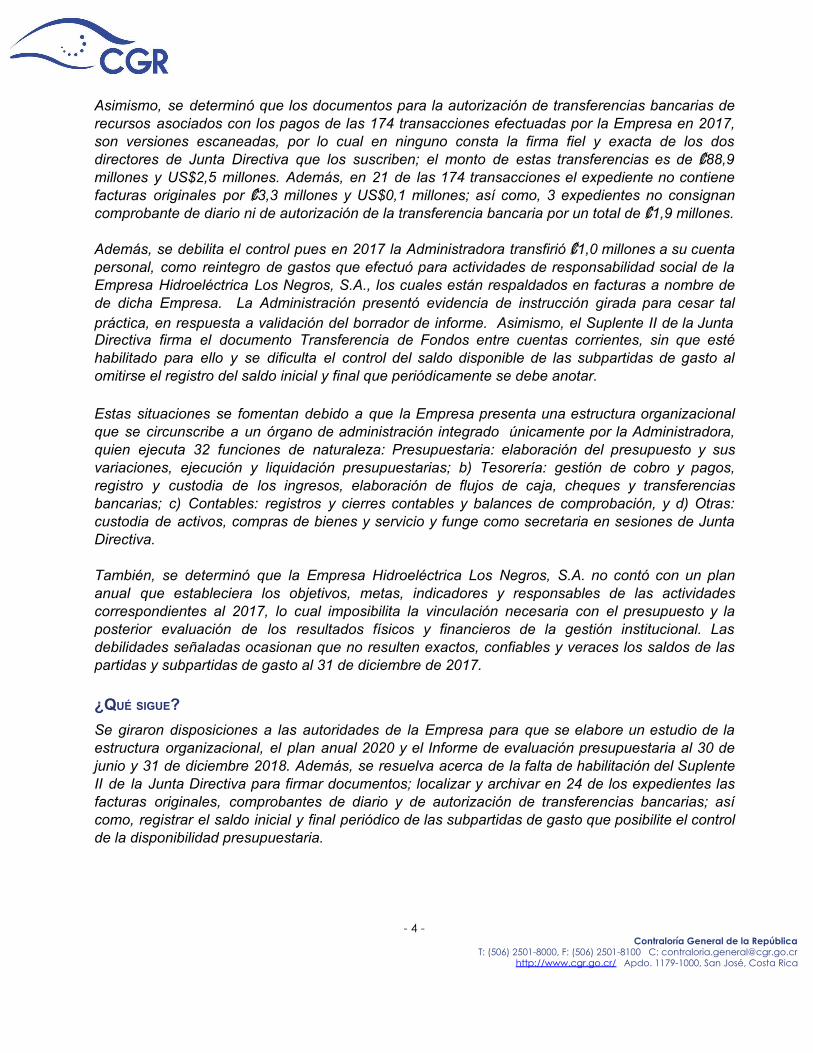

Asimismo, se determinó que los documentos para la autorización de transferencias bancarias de recursos asociados con los pagos de las 174 transacciones efectuadas por la Empresa en 2017, son versiones escaneadas, por lo cual en ninguno consta la firma fiel y exacta de los dos directores de Junta Directiva que los suscriben; el monto de estas transferencias es de ₡88,9 millones y US$2,5 millones. Además, en 21 de las 174 transacciones el expediente no contiene facturas originales por ₡3,3 millones y US$0,1 millones; así como, 3 expedientes no consignan comprobante de diario ni de autorización de la transferencia bancaria por un total de ₡1,9 millones. Además, se debilita el control pues en 2017 la Administradora transfirió ₡1,0 millones a su cuenta personal, como reintegro de gastos que efectuó para actividades de responsabilidad social de la Empresa Hidroeléctrica Los Negros, S.A., los cuales están respaldados en facturas a nombre de de dicha Empresa. La Administración presentó evidencia de instrucción girada para cesar tal práctica, en respuesta a validación del borrador de informe. Asimismo, el Suplente II de la Junta Directiva firma el documento Transferencia de Fondos entre cuentas corrientes, sin que esté habilitado para ello y se dificulta el control del saldo disponible de las subpartidas de gasto al omitirse el registro del saldo inicial y final que periódicamente se debe anotar. Estas situaciones se fomentan debido a que la Empresa presenta una estructura organizacional que se circunscribe a un órgano de administración integrado únicamente por la Administradora, quien ejecuta 32 funciones de naturaleza: Presupuestaria: elaboración del presupuesto y sus variaciones, ejecución y liquidación presupuestarias; b) Tesorería: gestión de cobro y pagos, registro y custodia de los ingresos, elaboración de flujos de caja, cheques y transferencias bancarias; c) Contables: registros y cierres contables y balances de comprobación, y d) Otras: custodia de activos, compras de bienes y servicio y funge como secretaria en sesiones de Junta Directiva. También, se determinó que la Empresa Hidroeléctrica Los Negros, S.A. no contó con un plan anual que estableciera los objetivos, metas, indicadores y responsables de las actividades correspondientes al 2017, lo cual imposibilita la vinculación necesaria con el presupuesto y la posterior evaluación de los resultados físicos y financieros de la gestión institucional. Las debilidades señaladas ocasionan que no resulten exactos, confiables y veraces los saldos de las partidas y subpartidas de gasto al 31 de diciembre de 2017. ¿QUÉ SIGUE? Se giraron disposiciones a las autoridades de la Empresa para que se elabore un estudio de la estructura organizacional, el plan anual 2020 y el Informe de evaluación presupuestaria al 30 de junio y 31 de diciembre 2018. Además, se resuelva acerca de la falta de habilitación del Suplente II de la Junta Directiva para firmar documentos; localizar y archivar en 24 de los expedientes las facturas originales, comprobantes de diario y de autorización de transferencias bancarias; así como, registrar el saldo inicial y final periódico de las subpartidas de gasto que posibilite el control de la disponibilidad presupuestaria.

- 4 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME N°. DFOE-AE-IF-00012-2018

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DE SERVICIOS AMBIENTALES Y DE

ENERGÍA

INFORME DE AUDITORÍA DE CARÁCTER ESPECIAL ACERCA DE LA LIQUIDACIÓN PRESUPUESTARIA DE LA EMPRESA HIDROELÉCTRICA

LOS NEGROS, S.A. PERIODO 2017

1. Introducción

ORIGEN DE LA AUDITORÍA 1.1. La auditoría en la Empresa Hidroeléctrica Los Negros, S.A. se efectuó con fundamento en las

competencias que le confieren a la Contraloría General los artículos 183 y 184 de la Constitución Política de la República, así como los artículos 17, 21 y 37 de su Ley Orgánica n.° 7428.

1.2. La fiscalización de la liquidación presupuestaria de esta Empresa, resulta relevante por cuanto la Contraloría General de la República con fundamento en lo estipulado en la Constitución Política y la Ley de Administración Financiera de la República y Presupuestos Públicos, n.° 8131, requiere remitir a la Asamblea Legislativa un dictamen sobre la razonabilidad de los saldos incluidos en la liquidación de ingresos y egresos del presupuesto nacional, del ejercicio económico respectivo.

1.3. Asimismo, el análisis de los saldos presupuestarios permitirá fortalecer la gestión administrativa, así como dotar de mayor exactitud y utilidad la información presupuestaria y, a la vez, garantizar a la ciudadanía costarricense la ejecución de los recursos públicos, conforme al marco normativo presupuestario. OBJETIVO

1.4. Verificar la pertinencia y validez de la información de los principales ingresos y gastos contenidos en la liquidación presupuestaria de la Empresa Hidroeléctrica Los Negros, S.A., correspondiente al periodo 2017; así como, examinar la suficiencia y cumplimiento de los mecanismos de control instaurados para ese efecto.

- 5 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

ALCANCE

1.5. La auditoría abarcó el proceso para obtener la liquidación presupuestaria de la Empresa Hidroeléctrica Los Negros, S.A. al 31 de diciembre de 2017, con énfasis en los ingresos y egresos más relevantes en cuanto a su monto e incidencia en la función sustantiva de la institución. El período analizado comprendió del 1° de enero al 31 de diciembre de 2017.

CRITERIOS DE AUDITORÍA

1.6. En reunión sostenida el 11 de julio de 2018 en el Centro de Control de Operaciones de la ESPH, S.A. se expusieron los criterios de auditoría para la fase de examen y estuvieron presentes los siguientes funcionarios: Bach. Daryth Sánchez Murillo, Administradora de la Empresa Hidroeléctrica Los Negros, S.A. e Ing. José Francisco Hidalgo Moreira, primer suplente, Junta Directiva de esta Empresa. La reunión contó con la asistencia de la Licda. Daisy Villalobos Cruz, Auditora Interna ESPH, S. A. No se recibieron observaciones por parte de los presentes y el Órgano Contralor comunicó dichos criterios mediante oficio n.° DFOE-AE-00 9666 del 11 de julio de 2018.

METODOLOGÍA APLICADA 1.7. En la ejecución de la auditoría se aplicó la metodología establecida por la División de Fiscalización

Operativa y Evaluativa de la Contraloría General para el desarrollo de auditorías de carácter especial, así como las técnicas y prácticas de la profesión y lo establecido en el Manual de Normas Generales de Auditoría para el Sector Público. Además, se aplicaron entrevistas y las fuentes de información utilizadas fueron: la liquidación presupuestaria, informes de ejecución presupuestaria y modificaciones, todos de 2017.

GENERALIDADES 1.8. La Empresa Hidroeléctrica Los Negros, S.A. es una empresa pública, subsidiaria de la Empresa

de Servicios Públicos de Heredia, S.A. (ESPH, S.A.), en donde esta última cuenta con el 60% de su capital social, y la empresa Inversiones Nerja de San José, S.A. tiene el restante 40%.

1.9. La Empresa Hidroeléctrica Los Negros, S.A. tiene como objeto específico el aprovechamiento hidroeléctrico integral de la cuenca de los ríos Caño Negro, Frijoles, Raudales y Jalapiedras. Lo anterior, incluye el diseño, financiamiento, construcción, operación, mantenimiento y explotación comercial del Proyecto Hidroeléctrico los Negros.

1.10. La Empresa Hidroeléctrica Los Negros, S.A. es una sociedad mercantil constituida con fundamento en el artículo 7 de la Ley de Transformación de la Empresa de Servicios Públicos de Heredia, n.° 7789 del 26 de mayo de 1998, sometida al derecho privado en el giro normal de sus actividades, aunque considerando el origen de los recursos de su capital inicial y los fines, es una empresa pública; por ende, forma parte de la Administración Pública. Ver sentencias n.os 2286-2009 de setiembre de 2009 del Juzgado Contencioso Administrativo y Civil de Hacienda del II Circuito Judicial y 30-2011 de marzo de 2011 del Tribunal Contencioso Administrativo Sección II.

- 6 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

1.11. Bajo ese marco jurídico, se tiene que en 2017 la Empresa contó con un presupuesto de ₡1.967,9 millones. Es necesario acotar que el presupuesto es el instrumento que expresa en términos financieros el plan anual de la institución, para lo cual se estiman los ingresos y gastos que permitan financiar los objetivos y las metas de los programas presupuestarios, según la norma 1.1 de las Normas Técnicas sobre Presupuesto Público, resolución R-DC-024-2012.

1.12. El proceso presupuestario está conformado por las fases de formulación, aprobación, ejecución, control y evaluación. En la ejecución presupuestaria se genera información relativa a los ingresos y gastos reales de la institución, así como a los incrementos y/o disminuciones del presupuesto de dichos rubros. La información generada en esta fase da cuenta del cumplimiento de los objetivos y metas establecidos en el plan operativo institucional, y muestra su avance y limitaciones. De esta forma, se obtiene el resultado financiero (déficit o superávit) al final del periodo.

1.13. En la fase de evaluación se elabora la liquidación presupuestaria que muestra el resultado financiero de la ejecución del presupuesto. Las Normas Técnicas sobre Presupuesto Público R-DC-024-2012, definen la liquidación presupuestaria como: “...el cierre de las cuentas del presupuesto institucional que se debe hacer al terminar el ejercicio económico, con el cual se obtiene el resultado global de la ejecución del presupuesto, tanto a nivel financiero -déficit o superávit-, como de las realizaciones de los objetivos y metas previamente establecidos para cada uno de los programas presupuestarios."

1.14. Es así como, la liquidación presupuestaria permite a la entidad pública rendir cuentas acerca de la gestión efectuada y retroalimentar el proceso presupuestario, dada su naturaleza dinámica y sistémica. En consecuencia, es trascendental que los registros de las transacciones presupuestarias se apeguen a la normativa técnica y jurídica en la materia, a efecto de que la información sea exacta y confiable para la toma de decisiones.

COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS DE LA AUDITORÍA

1.15. En reunión del 8 de octubre de 2018, se presentaron los resultados de la auditoría a los funcionarios de la EHLN, S.A.: Allan Benavides Vílchez, Pablo Soto Ortega, José Francisco Hidalgo Moreira, Luis Alberto Varela Campos, Víctor Jiménez Araya, miembros de la Junta Directiva de la Empresa Hidroeléctrica Los Negros, S.A. y la señora Daryth Sánchez Murillo, Administradora de la Empresa Hidroeléctrica Los Negros.

1.16. El borrador del informe de la auditoría se entregó al Ingeniero Allan Benavides Vílchez, Presidente de la Junta Directiva de la Empresa Hidroeléctrica Los Negros, S.A., mediante oficio n.° DFOE-AE-0468(15306) del 25 de octubre de 2018. Ello, con el fin de que remitiera observaciones al Órgano Contralor. Al respecto, mediante oficio n.° EHLNSA-P-12-2018 del 31 de octubre de 2018 la EHLN, S.A. formuló observaciones; las cuales fueron valoradas y aquellas que procedían, fueron de recibo de la Contraloría General y se ajustó lo pertinente en el contenido de este informe.

- 7 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

SIGLAS 1.17. A continuación, se enlistan las siglas a las que se hará referencia en este informe.

SIGLA Significado

ESPH, S.A. Empresa Servicios Públicos de Heredia, S.A. CGR Contraloría General de la República DFOE División de Fiscalización Operativa y Evaluativa de la CGR

2. Resultados

IMPRECISIÓN EN REGISTROS Y CONTROLES PRESUPUESTARIOS

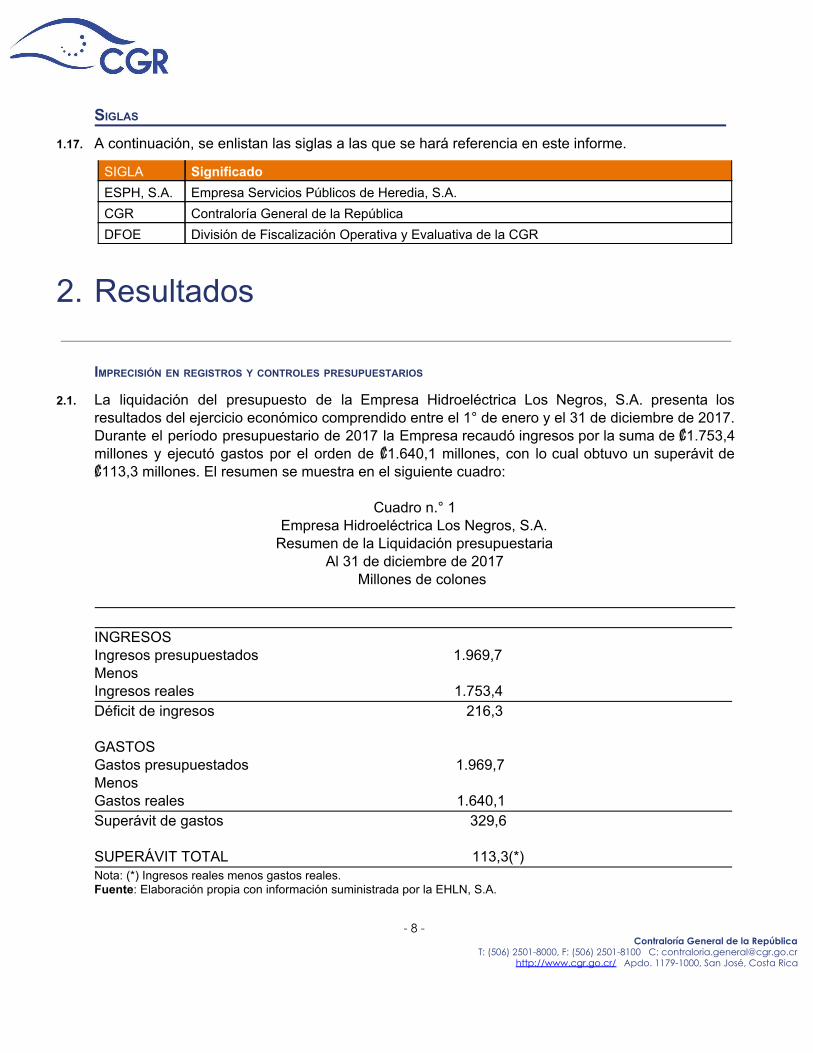

2.1. La liquidación del presupuesto de la Empresa Hidroeléctrica Los Negros, S.A. presenta los resultados del ejercicio económico comprendido entre el 1° de enero y el 31 de diciembre de 2017. Durante el período presupuestario de 2017 la Empresa recaudó ingresos por la suma de ₡1.753,4 millones y ejecutó gastos por el orden de ₡1.640,1 millones, con lo cual obtuvo un superávit de ₡113,3 millones. El resumen se muestra en el siguiente cuadro:

Cuadro n.° 1

Empresa Hidroeléctrica Los Negros, S.A. Resumen de la Liquidación presupuestaria

Al 31 de diciembre de 2017 Millones de colones

INGRESOS Ingresos presupuestados 1.969,7 Menos Ingresos reales 1.753,4 Déficit de ingresos 216,3 GASTOS Gastos presupuestados 1.969,7 Menos Gastos reales 1.640,1 Superávit de gastos 329,6 SUPERÁVIT TOTAL 113,3(*) Nota: (*) Ingresos reales menos gastos reales. Fuente: Elaboración propia con información suministrada por la EHLN, S.A.

- 8 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.2. El 99% de los ingresos de la Empresa provienen del alquiler de la Planta Hidroeléctrica. Los Negros I a la ESPH, S.A. En 2017, este ingreso por alquiler contó con una recaudación del 99,5%, pues el ingreso presupuestado fue de ₡1.758,9 millones y se recaudó ₡1.750,2 millones. El monto mensual de alquiler se estableció por US$258.750, mediante el Contrato de Arrendamiento de la Planta Hidroeléctrica Los Negros y su adendum de diciembre de 2005. Estos recursos se destinan principalmente a las transferencias por dividendos, y mantenimiento de la Planta Hidroeléctrica.

Debilidades en el registro de los gastos

2.3. Al respecto, se determinó que para 42 de 44 transacciones de gasto analizadas por la Contraloría General para el periodo 2017, la Empresa Hidroeléctrica Los Negros, S.A. clasificó de forma incorrecta el gasto, pues no se apegó a la normativa contenida en el Clasificador por objeto del gasto del Sector Público. Ejemplos de estas clasificaciones incorrectas, se muestran en el siguiente cuadro n.° 2.

- 9 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.4. Es así como, se observa del cuadro que erogaciones por compra de alimentos que deben registrarse en la subpartida Alimentos y bebidas, fueron clasificadas como Actividades protocolarias y sociales, subpartida destinada al registro de gastos por servicios, útiles, materiales y suministros diversos requeridos en celebraciones u otra atención brindada a funcionarios o personas ajenas a la entidad. También, se clasificó como Otros servicios no especificados el pago a un profesional en ingeniería, gasto que corresponde a Servicios de ingeniería y arquitectura.

2.5. Asimismo, el cuadro muestra que se clasificó de forma incorrecta en la subpartida Servicios Generales, gastos por mantenimiento de equipo de cómputo cuyo concepto es atribuible a la subpartida Mantenimiento y reparación de equipo de cómputo y sistemas de información; así como, gastos por alquiler que corresponden a la subpartida Alquiler de edificios, locales y terrenos. La subpartida Servicios Generales lo que debe consignar son servicios misceláneos como vigilancia, aseo y limpieza.

2.6. El registro correcto de los movimientos presupuestarios, es necesario para ordenar y clasificar de forma estandarizada la información de ingresos y gastos. Además, el registro correcto permite conocer el origen de los ingresos, la finalidad del gasto, el servicio al cual está destinado, los bienes y servicios requeridos y contar con saldos actualizados de las subpartidas de gasto que muestre el monto aprobado y disponible para la ejecución y facilite la evaluación física y financiera del presupuesto. En este sentido, en respuesta a la validación del borrador de informe con oficio n.° EHLN-P-11-2018 del 29 de octubre 2018, la Empresa presentó evidencia de instrucción girada a la Administradora para que clasifique los gastos en apego estricto al Clasificador por Objeto del Gasto del Sector Público.

2.7. Por otra parte, se determinó que los documentos que autorizan las transferencias bancarias de recursos para cubrir los gastos asociados a las 174 transacciones efectuadas por la Empresa en el 2017 son versiones escaneadas, por lo cual en ninguno consta la firma fiel y exacta de los dos directores de Junta Directiva que los suscriben. Estos documentos se denominan Transferencia de Fondos entre cuentas corrientes, y son autorizaciones de pago que representan un monto de ₡88,9 millones y US$2,5 millones.

2.8. Lo anterior, se debe a que la Administradora remite la versión escaneada de estos documentos por correo para autorización y firma de un director, quién firma y a su vez devuelve una versión escaneada, para proceder de igual manera con el otro director. Lo anterior, no permite identificar en forma unívoca y vincular jurídicamente al autor con el documento.

2.9. Además, en 21 de las 174 transacciones el expediente consigna copia de las facturas pero no las originales, esto por un monto de ₡3,3 millones y US$0,1 millones; los gastos atinentes son por concepto de compra de materiales, alimentos, servicios jurídicos, alquiler de las oficinas de la Empresa y servicios de topografía. Estas transacciones se detallan en el anexo n.° 1. También, 3 expedientes no cuentan con comprobante de diario ni de autorización de la transferencia bancaria, según comprobantes TF-JD-109-2017, TF-160-2017 y TF-JD-163-2017, por la suma de ₡1,9 millones.

Debilidades de control interno 2.10. El documento denominado Transferencia de Fondos entre cuentas corrientes, utilizado en el

trámite de pagos de la Empresa, es firmado por el Presidente y el miembro Suplente II de la Junta Directiva, sin que este último se encuentre habilitado para ello.

- 10 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.11. Lo anterior, por cuanto el artículo 3 de las Políticas para el control de cuentas bancarias, confección, trámite y firma de cheques, no incluye al Suplente II de la Junta Directiva como parte de los directivos que pueden firmar autorizaciones de pago. Estas políticas prevén que el Presidente puede actuar con el Vicepresidente o Secretario, el Vicepresidente con el Tesorero y el Secretario con el Tesorero.

2.12. También, se determinó que el 6 de abril de 2017 la Administradora transfirió ₡1,0 millón de las cuentas de la Empresa a su cuenta personal, como reintegro de compras de alimentos y suministros diversos que efectuó para actividades protocolarias y sociales de esta sociedad anónima. Esto, según el documento TF-JD-O54-2017 y el respectivo comprobante de diario, ambos elaborados por dicha funcionaria, y respaldados en facturas a nombre de la Empresa.

2.13. Al respecto, la Administradora indicó mediante oficio n.° EHLNSA-012-2018 del 27 de julio de 2018, que efectúa transferencias a su cuenta personal cuando se requiere sufragar gastos de la Empresa de carácter urgente para actividades protocolarias o sociales, que son asumidos por ella, y que posteriormente se le reintegran. En cuanto al tema, mediante oficio n.° EHLN-P-10-2018 del 29 de octubre 2018, el Presidente de la Junta Directiva de dicha Empresa emitió una instrucción a la Administradora para que a futuro no se incurra en tal procedimiento y sea la Hidroeléctrica la que efectúe las erogaciones directamente.

2.14. Por otra parte, en ninguna de las hojas electrónicas en las cuales se registran los gastos de cada subpartida presupuestaria se indica el monto del saldo inicial y el saldo final; lo cual, dificulta conocer el saldo presupuestario disponible en cada subpartida. Estas hojas electrónicas tienen columnas previstas para el registro de: código presupuestario de las cuentas, descripción, fecha de registro, saldo inicial, débitos, créditos y saldo final.

2.15. Además, existen dos hojas electrónicas para el registro del gasto en las subpartidas: Otros servicios no especificados, Instalaciones, Otros productos y materiales de uso en la construcción y Servicios generales. Estas dos hojas electrónicas no están vinculadas entre sí, de forma que se pueda tener un saldo disponible por subpartida.

2.16. En cuanto a las situaciones comentadas, el principio de especificación regulado en la norma 2.2.3, inciso f) de las Normas Técnicas sobre Presupuesto Público, establecen que los ingresos y gastos deben responder a una clasificación generalmente aceptada, según el Clasificador por objeto del gasto del Sector Público.

2.17. También, la norma 4.4.3 de las Normas Técnicas sobre Presupuesto Público establecen la obligación de contar con controles para la ejecución del presupuesto institucional, en apego estricto al bloque de legalidad y el cumplimiento de criterios de transparencia y rendición de cuentas.

2.18. Asimismo, la norma 4.3.3 de las Normas Técnicas sobre Presupuesto Público establecen la responsabilidad del jerarca y sus titulares subordinados de establecer un sistema de contabilidad presupuestaria que permita el registro exacto y oportuno de las transacciones y operaciones financieras, que implica la ejecución del presupuesto.

2.19. Las situaciones comentadas, resultan incongruentes con el numeral 4.4.3 de las Normas de Control Interno para el Sector Público N-2-2009-CO-DFOE, que refieren a la necesidad de medidas que aseguren el establecimiento y actualización de los registros contables y

- 11 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

presupuestarios, que permitan un conocimiento razonable y confiable de las disponibilidades de recursos, las obligaciones adquiridas por la institución y las transacciones.

2.20. Por otra parte, el numeral 5.10 de las citadas normas N-2-2009-CO-DFOE indican que el jerarca y los titulares subordinados deben establecer los sistemas de información en las instituciones de menor tamaño, para lo cual se deben elaborar los procedimientos, manuales o automatizados, que permitan obtener, procesar, controlar, almacenar y comunicar información de la gestión institucional.

2.21. Además, el numeral 4.4.6 de las Normas Técnicas sobre Presupuesto Público señala la necesidad de evaluar periódicamente los controles presupuestarios y ajustarlos en lo que corresponda, en procura del presupuesto como instrumento de gestión. También, lo comentado no permite aplicar el principio de claridad, según el cual la información presupuestaria debe ser comprensible para los usuarios.

2.22. Las situaciones descritas, se deben principalmente a que la estructura organizacional de la Empresa se circunscribe a un órgano de administración, integrado únicamente por la Administradora. Esta funcionaria tiene asignadas 32 funciones, entre ellas destacan: Tesorería: gestión de cobro y pagos, registro y custodia de los ingresos, elaboración y ejecución de flujos de caja, elaboración de cheques y transferencias bancarias para el pago de facturas.

2.23. También, ejecuta labores de naturaleza Contable: registros y cierres contables, balances de comprobación e inclusión de registros contables en el sistema de la ESPH, S.A. para consolidación; Presupuestaria: elaboración del presupuesto y sus variaciones, ejecución y liquidación presupuestarias, así como Otras: custodia de activos, compras de suministros de oficina y repuestos y secretaría en sesiones de Junta Directiva.

2.24. En este sentido, la estructura organizacional de una empresa se define como “...el sistema formal de tareas y relaciones de autoridad que permite controlar cómo las personas coordinan sus acciones y utilizan los recursos.” (Fernández, 2010).

2.25. Además, el MIDEPLAN señala que se debe establecer la jerarquía, relaciones de coordinación horizontal y vertical; así como, el nivel estructural. Este nivel estructural refiere a tres estratos o niveles en que se subdivide una organización: el político o estratégico encargado de accionar la totalidad de la organización y de aprobar los planes, objetivos y acciones; el intermedio cuya función es interpretar las decisiones estratégicas tomadas por el nivel estratégico, así como el operacional que administra la ejecución de tareas y actividades cotidianas.

2.26. La estructura organizacional establece las relaciones formales de subordinación, el número de niveles de jerarquía, el tramo de control de los gerentes, identifica el agrupamiento de individuos en departamentos e incluye el diseño de sistemas para garantizar la comunicación, coordinación e integración efectivas (Daft, 2011).

- 12 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.27. También, según lo dispone la norma 3.4 de las Normas Técnicas sobre presupuesto público, las funciones presupuestarias en una organización se sustentan en manuales de procedimientos que establezcan las actividades, criterios, responsables y plazos para cada una de las fases del proceso presupuestario. Esto, permite guiar las actuaciones en las fases de formulación, aprobación, ejecución, control y evaluación presupuestarias.

2.28. Lo indicado ocasiona que el resultado del período 2017 contenga información imprecisa relativa al monto del presupuesto definitivo; y que resulten inexactos los saldos de las subpartidas de gasto y del superávit al 31 de diciembre de 2017. Asimismo, la Empresa se expone al riesgo por uso indebido o pérdida de los recursos públicos que administra, y perjudica el proceso de toma de decisiones y rendición de cuentas.

AUSENCIA DE UN PLAN ANUAL INSTITUCIONAL

2.29. Se determinó que la Empresa Hidroeléctrica Los Negros, S.A. no cuenta con un plan anual que establezca los objetivos, metas, responsables, plazos e indicadores; de forma que oriente la gestión hacia los resultados deseados. Este plan de acuerdo con el Pacto Social de la Empresa es de la aprobación de la Junta Directiva.

2.30. En este sentido, el presupuesto es la expresión financiera del plan anual, por ello es relevante evidenciar el nexo de objetivos y metas de corto plazo con los recursos económicos asignados en las partidas y subpartidas de los programas presupuestarios; lo cual, permitiría medir el avance en el cumplimiento de las metas y, por ende, la medición de resultados físicos y financieros.

2.31. El Informe de evaluación presupuestaria al 31 de diciembre de 2017 de la Empresa, no contiene el análisis de la ejecución física y financiera del presupuesto en correspondencia con lo planificado, el valor público generado, así como propuesta de medidas correctivas y acciones a seguir para fortalecer el proceso de mejora continua de la gestión institucional. Lo anterior, según lo regulan las normas 4.5.4 y 4.5.6 de las Normas Técnicas sobre Presupuesto Público.

2.32. Asimismo, no fue remitido al Órgano Contralor el Informe de evaluación presupuestaria al 30 de junio de 2017; lo cual, resulta obligatorio de conformidad con lo dispuesto en la norma 4.5.5 de las Normas Técnicas sobre Presupuesto Público.

2.33. En este sentido, la norma 2.1.4 de las Normas Técnicas sobre Presupuesto Público dispone que el Subsistema de Presupuesto debe sustentarse en la planificación institucional, para que responda al cumplimiento de los objetivos planteados y contribuya a la gestión institucional para atender las demandas sociales y permita la rendición de cuentas.

2.34. Por su parte, los incisos b) y c) de la norma 2.2.3 de las Normas Técnicas sobre Presupuesto Público, establecen la vinculación del presupuesto con la planificación institucional. Asimismo, el principio de programación establece que el plan debe expresar con claridad los objetivos, metas y productos que se pretenden alcanzar.

2.35. Asimismo, el párrafo final de la norma 4.2.3 de las Normas Técnicas sobre Presupuesto Público establece que con la aprobación interna del presupuesto institucional, se ejerce la potestad de decisión para asignar los recursos públicos, conforme a las orientaciones, objetivos y metas

- 13 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

establecidos en la planificación, la visión plurianual de la gestión y la disponibilidad de los recursos financieros.

2.36. Además, de acuerdo con la norma 3.2 de las Normas Técnicas sobre Presupuesto Público, el proceso presupuestario deberá apoyarse en el Plan Operativo Institucional, cuyas actividades involucran al jerarca, titulares subordinados y otros niveles de la organización. Estos funcionarios determinan los resultados que se espera alcanzar, las acciones, los medios y recursos para obtenerlos, considerando las orientaciones y regulaciones establecidas para el corto, mediano y largo plazo.

2.37. Al respecto, la norma 2.1.3 de las Normas Técnicas sobre Presupuesto Público dispone que es responsabilidad del jerarca procurar que exista un ambiente de control propicio para el desarrollo efectivo del Subsistema de Presupuesto Institucional, por lo que debe emprender las medidas pertinentes para su establecimiento, mantenimiento, funcionamiento, control, perfeccionamiento y evaluación, de manera que se logre cumplir con sus objetivos.

2.38. Asimismo, la norma 3.4 de las Normas Técnicas sobre Presupuesto Público establece que los titulares subordinados y funcionarios de las unidades competentes deberán preparar, divulgar y propiciar el conocimiento de manuales que contengan las normas que definan con claridad los procedimientos, la participación, la persona o unidad encargada de la coordinación general, las responsabilidades de los actores y las unidades que intervienen en el desarrollo coordinado e integrado del proceso presupuestario.

2.39. Esta situación se debe al desarrollo insuficiente del proceso de formulación del plan y el presupuesto, pues la Administración no ha procurado la existencia de procesos y procedimientos sistemáticos que permitan establecer los objetivos, metas, indicadores, actividades, plazos y responsables; así como, la evaluación oportuna de los resultados físicos y financieros. Además, a la omisión en el cumplimiento de la normativa presupuestaria emitida por la Contraloría General.

2.40. La situación apuntada, dificulta el proceso de evaluación y rendición de cuentas, así como garantizar la razonabilidad del gasto ejecutado y cumplir con el principio de transparencia en el uso de los recursos públicos.

3. Conclusiones

3.1. Las debilidades relativas al proceso de ejecución y liquidación presupuestaria de la Empresa Hidroeléctrica Los Negros, S.A. para el periodo 2017 afectan la exactitud, confiabilidad y veracidad de la información presupuestaria. Ello, en razón de la clasificación y registro incorrecto de gastos en las subpartidas presupuestarias y debilidades de control relativas a la ausencia de documentos y facturas originales, autorización de transferencia de recursos por directivo no facultado, transferencia de recursos a una cuenta personal de la Administradora y dificultad para conocer el saldo presupuestario disponible.

- 14 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

3.2. Además, resulta imprescindible el fortalecimiento de los procesos de planificación, formulación del plan-presupuesto y evaluación, ante la ausencia de objetivos, metas e indicadores que guíen la ejecución de los ingresos y gastos planteados en el presupuesto de la Empresa. Además, es limitada la medición y seguimiento a la ejecución física y financiera del presupuesto, en detrimento de la evaluación presupuestaria y el cumplimiento de normas del Órgano Contralor, pues se omitió el informe de evaluación a junio 2017 y se encuentra incompleto el de diciembre de ese año.

3.3. Por ello, resulta imprescindible que la Empresa preste atención a la estructura organizacional que presenta en la práctica, al estar constituida por un solo órgano administrativo unipersonal, con una alta concentración de funciones que presenta el riesgo de errores, inconsistencias, omisiones e incumplimientos. Esto, requiere el compromiso de las autoridades de la Empresa para estudiar esta estructura y administrar los riesgos existentes, así como, apegarse a la normativa técnica presupuestaria.

3.4. Consecuentemente, es débil el proceso plan-presupuesto y no resulta útil como instrumento de apoyo a la gestión sustantiva de la Empresa. Lo indicado, repercute negativamente en la calidad y razonabilidad de la información presupuestaria, la rendición de cuentas y la toma de decisiones.

4. Disposiciones

4.1. De conformidad con las competencias asignadas en los artículos 183 y 184 de la Constitución Política, los artículos 12 y 21 de la Ley Orgánica de la Contraloría General de la República n.° 7428 y el artículo 12 inciso c) de la Ley General de Control Interno, se emiten las siguientes disposiciones de acatamiento obligatorio, las cuales deberán ser cumplidas dentro del plazo o en el término conferido para ello, por lo que su incumplimiento no justificado constituye causal de responsabilidad.

4.2. Para la atención de las disposiciones incorporadas en este informe deberán observarse los Lineamientos generales para el cumplimiento de las disposiciones y recomendaciones emitidas por la Contraloría General de la República en sus informes de auditoría, emitidos mediante resolución n.° R-DC-144-2015 publicada en La Gaceta n.° 242 del 14 de diciembre de 2015.

4.3. El Órgano Contralor se reserva la posibilidad de verificar, por los medios que considere pertinentes, la efectiva implementación de las disposiciones emitidas y valorar el establecimiento de las responsabilidades que correspondan, en caso de incumplimiento injustificado de tales disposiciones.

- 15 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

A LA JUNTA DIRECTIVA DE LA EMPRESA HIDROELÉCTRICA LOS NEGROS, S.A.

4.4. Elaborar un estudio de la estructura organizacional de la Empresa con el fin de establecer los ajustes que permitan controles efectivos y asegurar la calidad y veracidad de la información generada por el proceso plan-presupuesto; así como implementar dichos ajustes. Remitir a la Contraloría General el acuerdo que resuelva acerca de la estructura organizacional de la Empresa, a más tardar el 30 de abril de 2019, así como dos informes de avance de la implementación de los ajustes; el primero a más tardar el 28 de junio y el segundo al 30 de agosto, ambos de 2019. Ver párrafos del 2.3 al 2.28.

4.5. Elaborar y aprobar el manual que contenga el proceso presupuestario y los procedimientos que regulen las fases de dicho proceso, sea: formulación, aprobación, ejecución, control y evaluación presupuestarias. Remitir a la Contraloría General el acuerdo en el cual conste que se elaboró y aprobó el manual, a más tardar el 30 de abril de 2019. Ver párrafos del 2.3 al 2.28.

4.6. Resolver acerca de la falta de habilitación del Suplente II de la Junta Directiva para firmar documentos de autorización de transferencias de recursos, según artículo 3 de las Políticas para el control de cuentas bancarias, confección, trámite y firma de cheques; así como, tomar medidas para que dichos documentos se custodien en el expediente mostrando la firma fiel y exacta de los funcionarios que los suscriben. Remitir al Órgano Contralor el acuerdo en el cual conste lo resuelto, a más tardar el 30 de noviembre de 2018. Ver párrafos 2.10 y 2.11.

4.7. Resolver sobre el plan anual 2020 y los informes de evaluación presupuestaria de 2018, primer semestre y anual relativos al 2019, que someta a su conocimiento la Administradora, cuyo contenido es regulado en las Normas Técnicas sobre Presupuesto Público. Remitir a la Contraloría General una copia de los acuerdos de la Junta Directiva, en los cuales resuelva acerca del informe de evaluación presupuestaria de 2018, a más tardar el 16 de febrero de 2019; el informe de evaluación del primer semestre de 2019, a más tardar el 31 de julio de 2019, y del plan anual 2020, a más tardar el 30 de setiembre de 2019. Ver párrafos del 2.29 al 2.40.

A LA LA SEÑORA DARITH SÁNCHEZ MURILLO, EN SU CALIDAD DE ADMINISTRADORA DE LA EMPRESA, O A QUIEN EN SU LUGAR OCUPE EL CARGO

4.8. Elaborar el plan anual 2020 de la Empresa y el Informe de evaluación presupuestaria 2018 que incluya la evaluación física y financiera, el valor público generado y las acciones de mejora recomendadas, así como el Informe de evaluación presupuestaria al 30 de junio de 2019. Someter el plan e informes solicitados a conocimiento de la Junta Directiva, para lo de su competencia. Remitir a la Contraloría General tres certificaciones en las cuales conste que fue elaborado y remitido a Junta Directiva: primero el informe de evaluación presupuestaria 2018, a más tardar 01 de febrero de 2019; segundo el informe de evaluación del primer semestre de 2019, a más tardar el 15 de julio de 2019, y tercero el plan anual 2020, a más tardar el 16 de setiembre de 2019. Ver párrafos del 2.29 al 2.40.

- 16 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

4.9. Localizar y archivar en los expedientes de las 24 transacciones detalladas en el anexo n.° 1 las facturas originales, comprobantes de diario y de autorización de transferencias bancarias que se omitieron, y comunicar un informe del resultado a la Junta Directiva. Remitir al Órgano Contralor una certificación en la cual conste que los documentos fueron archivados, a más tardar el 30 de noviembre de 2018. Ver párrafo 2.9.

4.10. Registrar los valores que corresponden al saldo inicial y final en las hojas electrónicas para el registro de los gastos en las subpartidas presupuestarias; así como, vincular las hojas electrónicas de las subpartidas: Otros servicios no especificados, Instalaciones, Otros productos y materiales de uso en la construcción, Servicios generales, de forma que se eviten duplicidades y se mantenga el saldo disponible presupuestario correcto. Remitir al Órgano Contralor una certificación en la cual consten los saldos inicial y final de las subpartidas de gasto al mes de noviembre 2018 y la vinculación de las hojas electrónicas de cita, a más tardar el 30 de enero de 2018. Ver párrafo 2.14.

_______________________________ Licda. Lilliam Marín Guillén, MBA.

Gerente de Área

_______________________________ William Harbottle Quirós

Asistente Técnico

______________________________ Shirley Segura Corrales

Coordinador

_______________________________ Sujey Montoya Espinoza

Colaborador WHQ/SSC/scm Ce: Expediente G: 2018000589-1

- 17 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Anexo n.° 1

Empresa Hidroeléctrica Los Negros S.A. Documentos de pago sin factura original

En colones Año 2017

- 18 - Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica