Interés Compuesto

25

INTERÉS COMPUESTO Lic. Carlos Goñy Ameri Pág. 1 Interés Compuesto Definición. El interés compuesto es el proceso mediante el cual el interés generado por un capital en una unidad de tiempo, se capitaliza, es decir se adiciona al capital anterior formando un nuevo capital, el mismo que genera un nuevo interés en la siguiente unidad de tiempo y así sucesivamente durante el plazo pactado, experimentando al final de cada unidad de tiempo un crecimiento geométrico. El interés compuesto es una sucesión de operaciones a interés simple, en la que después de la primera, su monto constituye el capital inicial de la siguiente. Al final del primer período de capitalización, el monto de una operación a interés compuesto coincide con el monto a interés simple, si son iguales las tasas y los capitales iníciales. 1. Cálculo del monto(S). Si tenemos un capital “P”, que gana una tasa “i ” por período de tiempo durante “n” períodos capitalizables, tendríamos al final del horizonte temporal o línea de tiempo el monto “S” siguiente: Período 1 : = + Período 2 : = + = + + = + Período 3 : = + = ( + ) + = + . . . Período n : = − + = + − + = + ∴ = = + . . . 0 1 3 2 n n-1 P S=? . . . . . . 1período 1período 1período 1período . . . S1 S2 S3 Sn Sn-1 S=P1+i n … (13)

-

Upload

carlos-gony-ameri -

Category

Documents

-

view

18 -

download

4

description

para los que estudian administacion y contabilidad

Transcript of Interés Compuesto

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 1

Interés Compuesto

Definición. El interés compuesto es el proceso mediante el cual el interés

generado por un capital en una unidad de tiempo, se capitaliza, es decir se

adiciona al capital anterior formando un nuevo capital, el mismo que genera

un nuevo interés en la siguiente unidad de tiempo y así sucesivamente durante

el plazo pactado, experimentando al final de cada unidad de tiempo un

crecimiento geométrico.

El interés compuesto es una sucesión de operaciones a interés simple, en la

que después de la primera, su monto constituye el capital inicial de la

siguiente.

Al final del primer período de capitalización, el monto de una operación a

interés compuesto coincide con el monto a interés simple, si son iguales las

tasas y los capitales iníciales.

1. Cálculo del monto(S). Si tenemos un capital “P”, que gana una tasa “i”

por período de tiempo durante “n” períodos capitalizables, tendríamos al final

del horizonte temporal o línea de tiempo el monto “S” siguiente:

Período 1 : 𝐒𝟏 = 𝐏 𝟏 + 𝐢

Período 2 : 𝐒𝟐 = 𝐒𝟏 𝟏 + 𝐢 = 𝐏 𝟏 + 𝐢 𝟏 + 𝐢 = 𝐏 𝟏 + 𝐢 𝟐

Período 3 : 𝐒𝟑 = 𝐒𝟐 𝟏 + 𝐢 = 𝐏(𝟏 + 𝐢)𝟐 𝟏 + 𝐢 = 𝐏 𝟏 + 𝐢 𝟑 . . .

Período n : 𝐒𝐧 = 𝐒𝐧−𝟏 𝟏 + 𝐢 = 𝐏 𝟏 + 𝐢 𝐧−𝟏 𝟏 + 𝐢 = 𝐏 𝟏 + 𝐢 𝐧 ∴ 𝐒 = 𝐒𝐧 = 𝐏 𝟏 + 𝐢 𝐧

. . . 0 1 3 2 n n-1

P S=?

. . .

. . . 1período 1período 1período 1período

. . . S1 S2 S3 Sn Sn-1

S = P 1 + i n … (13)

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 2

En esta fórmula (13) y las demás de interés compuesto que utilizaremos en

este apunte, la tasa de interés compuesto “i” se refiere al período a capitalizar

“n”, necesariamente deben estar referidos en la misma unidad de tiempo

con respecto a la tasa “i” (años, semestres, cuatrimestres, trimestres,

bimestres, meses, quincena, días, etc.).

1.1 El factor simple de capitalización El factor (𝟏 + 𝐢)𝐧 de la fórmula (13) es el factor simple de capitalización

compuesto FSC. La fórmula (13) se puede representar de la siguiente forma:

Y se lee: el FSC a una tasa “i” de “n” períodos transforma una cantidad

presente “P” en un valor futuro “S”.

Nota: La tasa de una capitalización o del monto compuesto se le llama tasa

efectiva (TE).

Observaciones

a) Para el buen uso de las fórmulas, las unidades temporales del tiempo “n” deben

expresarse de acuerdo a las unidades temporales de la tasa efectiva “i”.

b) Dado que la tasa de interés compuesto o tasa efectiva de interés, puede referirse a

diferentes plazos; se designará con las siguientes siglas.

Diferencias entre el interés simple y el interés compuesto

S = P. 𝐅𝐒𝐂i,n … (14)

Interés Simple Interés Compuesto Al final de cada unidad de tiempo el interés

periódico es constante y no genera nuevos

intereses. Es decir, el incremento generado

en cada periodo siempre es la misma

cantidad.

Al final de cada unidad de tiempo el interés

periódico es variable (creciente) y genera

nuevos intereses, ya que pasa a formar parte

del capital para efecto de calcular los

intereses de los periodos posteriores. Es

decir, el interés periódico se capitaliza.

El horizonte temporal se aplica como un

factor.

El horizonte temporal se aplica como un

exponente.

El stock final o monto crece a lo largo del

tiempo en forma de progresión aritmética y

está representado por una línea recta.

El stock final de dinero crece a lo largo del

tiempo en forma de progresión geométrica y

está representado por una línea curva

cóncava hacia arriba (exponencial).

Tasa Efectiva Siglas

Anual

Semestral

Cuatrimestral

Trimestral

Bimestral

Mensual

Quincenal

Diaria

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 3

0 1 año n

S/. S2

S1

1 S/.100

S/.1000

Recta

Exponencial

REPRESENTACIÓN GRÁFICA

Para un capital P= S/.1000 y una tasa i = 10%.

Ejemplo 1.- Calcule el monto de un capital inicial de S/.1200 colocado

durante 5 años a una tasa de interés compuesto del 12% anual.

Solución:

S = ? Aplicando la fórmula: 𝐒 = 𝐏(𝟏 + 𝐢)𝐧 P =

n =

i =

Ejemplo 2.- Calcule el monto de un capital inicial de S/.2500 colocado

durante 8 meses en un banco que paga una tasa efectiva mensual del 4%.

Solución:

S = ? Aplicando la fórmula: 𝐒 = 𝐏(𝟏 + 𝐢)𝐧 P =

n =

i =

Ejemplo 3.- Calcular el monto a pagar dentro de 5 meses por un préstamo

bancario de S/.50000 que devenga una tasa nominal anual del 36% con

capitalización mensual.

Solución: Aplicando la fórmula: 𝐒 = 𝐏(𝟏 + 𝐢)𝐧 S = ?

P =

n =

i =

SIMBOLOGÍA:

S1 : Monto Simple

S2 : Monto Compuesto

INTERPRETACIÓN

* S1 > S2 : Menor a un año

* S1 = S2 : En un año * S1 < S2 : Mayor a un año

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 4

Ejemplo 4.- Calcule el monto de un capital inicial de S/.4800 colocado

durante 9 meses en un banco que paga una tasa nominal mensual del 3% con

capitalización trimestral.

Solución:

S = ? Aplicando la fórmula: 𝐒 = 𝐏(𝟏 + 𝐢)𝐧 P =

n =

i =

Ejemplo 5.- ¿Calcular el importe capitalizado de un depósito a plazo de

S/.20000 colocado durante 6 meses, si el banco cobra una TNA del 36%

capitalizable diariamente?

Solución: Aplicando la fórmula: 𝐒 = 𝐏(𝟏 + 𝐢)𝐧 S = ?

P =

n =

i =

Ejemplo 6.- Una persona abre una cuenta bancaria el 14 de abril con

S/.1000 percibiendo una tasa nominal mensual del 4% con capitalización

diaria. El 2 de mayo retira S/.400, el 15 de mayo retira S/. 200 y el 3 de

junio deposita S/.100. ¿Qué monto acumuló desde la fecha de su depósito

inicial hasta el 24 de junio, fecha en que canceló la cuenta?

Solución:

S = ?

P =

i =

Aplicando la fórmula para hallar el monto en cada fecha: 𝐒 = 𝐏(𝟏 + 𝐢)𝐧

1ro El monto de la fecha 14 abril, a la fecha 2 de mayo es:

retira S/. ………… le queda como nuevo capital de S/. ………….

días días días días

abril mayo mayo junio junio

P=S/. S=?

S1-400 S2-200 S3+100

S1 = ⇒ S1 =

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 5

2do El monto de la fecha 2 de mayo, a la fecha 15 de mayo es:

retira S/. ………… le queda como nuevo capital de S/. ………….

3do El monto de la fecha 15 de mayo, a la fecha 3 de junio es:

deposita S/. ………… le queda como nuevo capital de S/. ……….

4do El monto de la fecha 3 junio, a la fecha 24 de junio es:

Por lo tanto el monto acumulado del 14 de abril al 24 de junio es de:………….

Ejemplo 7.- El 1 de abril el precio de una materia prima fue de S/.20000 por

tm. 45 días después se incremento a S/.22000. ¿Cuál será el precio a pagar

por el nuevo stock que lo renovaremos dentro de 180 días más si nuestro

proveedor nos manifiesta que los precios se incrementan periódicamente cada

45 días en el mismo porcentaje original?

Solución:

S = ?

1ro Hallando la tasa de interés: Aplicando la fórmula: 𝐢 =𝐈

𝐏𝐧

I =

P =

n =

i = ? % tasa efectiva por cada 45 días.

2ro Hallando el monto: Aplicando la fórmula: 𝐒 = 𝐏(𝟏 + 𝐢)𝐧

P =

n =

i =

𝐒𝟐 = ⇒ 𝐒𝟐 =

𝐒𝟑 = ⇒ 𝐒𝟑 =

𝐒 = ⇒ 𝐒 =

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 6

1.2 El FSC con “n” No Entero. Debido a que el interés está en función del tiempo, se considera que el capital

devenga un interés continuo que capitaliza discretamente (al final de cada

cierto período de tiempo). Entonces para un número no entero de períodos de

capitalización, el FSC se ajustará a la función exponencial del tipo.

Ejemplo 8.- Calcule el monto de un capital inicial de S/.2000 colocado

durante el primer semestre a una TEA del 25%.

Solución:

S = ? Aplicando la fórmula: 𝐒 = 𝐏(𝟏 + 𝐢)𝐇

𝐟

P =

H =

f =

i =

Este monto colocado nuevamente durante el segundo semestre a la misma tasa

efectiva anterior arroja el siguiente monto:

𝐒 = =

Puede observarse que el monto de S/.2500 al final del año representa un

incremento efectivo del 25% con relación al capital inicial colocado al inicio del

año y se puede obtener de la siguiente:

𝐒 = =

Ejemplo 9.- Una persona solicita al banco un préstamo de S/.5000, el mismo

que se le abona en su cuenta corriente el 26 setiembre. ¿Qué monto deberá

pagar el 24 de noviembre, fecha que cancela el préstamo, si el banco cobra una

TEM del 5%?

Solución:

S = ? Aplicando la fórmula: 𝐒 = 𝐏(𝟏 + 𝐢)𝐇

𝐟

P =

H =

f =

i =

𝐒 = 𝐏 𝟏 + 𝐢 𝐇𝐟 … (14)

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 7

Ejemplo 10.- ¿Qué monto deberá pagarse por un sobregiro bancario de

S/.12000 vigente desde el 14 de abril al 22 de octubre, si el banco cobra una

TEB del 6%?

Solución: Aplicando la fórmula: 𝐒 = 𝐏(𝟏 + 𝐢)𝐇

𝐟

S = ?

P =

H =

f =

i =

Ejemplo 11.- ¿Qué monto debe dejarse en letras con vencimiento dentro de

380 días si después de descontarlas se requiere disponer de un importe neto de

S/20000, sabiendo que el banco cobra una TET del 4.5%?

Solución:

S = ? Aplicando la fórmula: 𝐒 = 𝐏(𝟏 + 𝐢)𝐇

𝐟

P =

H =

f =

i =

1.3 Tasa Nominal y Tasa Efectiva.

Cuando una tasa es susceptible de proporcionalizarse (dividirse o

multiplicarse) para ser expresada en otra unidad de tiempo diferente al

original, con el objeto de capitalizarse una o más veces, recibe el nombre de

tasa nominal. En este caso la tasa nominal es una tasa referencial mientras la

tasa efectiva refleja el número de capitalizaciones que ha experimentado

durante un plazo determinado.

El monto compuesto aplicado una tasa nominal “j”, capitalizable “m” veces,

en un plazo determinado durante “n” períodos se calcula con la siguiente

fórmula:

Ejemplo 12.- Calcular el monto a pagar dentro de 5 meses por un préstamo

bancario de S/.7500 a una tasa nominal anual del 36% capitalizable

mensualmente.

Solución: Aplicando la fórmula: 𝐒 = 𝐏(𝟏 +𝐣

𝐦)𝐧

S = ?

P =

n =

j =

m=

𝐒 = 𝐏 𝟏 +𝐣

𝐦 𝐧

… (15)

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 8

Fecha D/R Importe Movimiento Saldo

Tasa de interés días FSC

Saldo Acumulado

Debe Haber Gana Paga

agos.

agos.

agos.

agos.

agos.

agos.

agos.

agos.

Ejemplo 13.- la empresa San Antonio S.A. compro en el Banco Interbank un

certificado de depósito a plazo (CDP) por el importe de S/.45000 a un año de

vencimiento ganando una tasa nominal anual del 36% con capitalización

trimestral, el cual tuvo que rendirlo al final del octavo mes. ¿Cuál fue el monto

que genero dicha inversión?

Solución:

S = ? Aplicando la fórmula: 𝐒 = 𝐏(𝟏 +𝐣

𝐦)𝐇

𝐟

P =

H =

f =

j =

m=

Ejemplo 14.- Una empresa abre una cuenta corriente bancaria por la cual

gana una tasa de interés efectivo mensual del 3% sobre sus saldos

acreedores y paga una tasa nominal mensual del 3% con capitalización

diaria sobre sus saldos deudores (sobregiros bancarios). Calcule el monto de la

cuenta al 31 de agosto, cuyo movimiento fue el siguiente:

Solución:

Tasa cuando gana: i = 3% TEM. = 0.03 TEM.

Tasa cuando paga: i = 3% TNM. <> (3/30)% TED.=0.001 TED.

Fecha 04 agos. 06 agos. 09 agos. 12 agos. 15agos. 25 agos. 31 agos.

Deposito 10000 5000 3000 0000 30000 9000 15000

Retiro 0000 2000 0000 37000 0000 0000 0000

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 9

1.4 El FSC con Variaciones en la Tasa de Interés.

Cuando la tasa efectiva no varía durante el plazo pactado, el FSC capitaliza la

unidad monetaria a esa misma tasa durante n periodos:

𝟏 + 𝐢 𝐧 = 𝟏 + 𝐢 𝟏 + 𝐢 𝟏 + 𝐢 … 𝟏 + 𝐢 𝐧_𝐯𝐞𝐜𝐞𝐬

Si la tasa por período varía, las capitalizaciones durante el plazo pactado “H”,

se efectúan cambiando la tasa tantas veces como sea necesario para cada

período de tiempo vigente.

Siendo 𝐢𝟏, 𝐢𝟐 , 𝐢𝟑, … , 𝐢𝐦 las tasas efectivas e interés vigentes durante los períodos

de tiempo 𝐧𝟏, 𝐧𝟐 , 𝐧𝟑,… , 𝐧𝐦 periodos respectivamente y observamos el

siguiente diagrama:

Período n1 : 𝐒𝟏 = 𝐏(𝟏 + 𝐢𝟏)𝐧𝟏

Período n2 : 𝐒𝟐 = 𝐒𝟏(𝟏 + 𝐢𝟐)𝐧𝟐 = 𝐏(𝟏 + 𝐢𝟏)𝐧𝟏(𝟏 + 𝐢𝟐)𝐧𝟐

Período n3 : 𝐒𝟑 = 𝐒𝟐(𝟏 + 𝐢𝟑)𝐧𝟑 = 𝐏(𝟏 + 𝐢𝟏)𝐧𝟏(𝟏 + 𝐢𝟐)𝐧𝟐(𝟏 + 𝐢𝟑)𝐧𝟑

.

.

.

Período nm : 𝐒𝐦 = 𝐒𝐦−𝟏(𝟏 + 𝐢𝐦)𝐧𝐦 = 𝐏(𝟏 + 𝐢𝟏)𝐧𝟏(𝟏 + 𝐢𝟐)𝐧𝟐(𝟏 + 𝐢𝟑)𝐧𝟑 … (𝟏 + 𝐢𝐦)𝐧𝐦

Habiendo definido 𝐧 =𝐇

𝐟, entonces el FSC queda modificado de la siguiente

forma:

Donde: 𝐇 = 𝐇𝟏 + 𝐇𝟐 + 𝐇𝟑 + ⋯ 𝐇𝐦

𝐒𝐦 = 𝐏(𝟏 + 𝐢𝟏)𝐇𝟏𝐟 (𝟏 + 𝐢𝟐)

𝐇𝟐𝐟 (𝟏 + 𝐢𝟑)

𝐇𝟑𝐟 … (𝟏 + 𝐢𝐦)

𝐇𝐦𝐟 … (17)

P S=?

. . .

. . . S1 S2 S3 Sn Sn-1

. . . i1 im i3 i2

. . . 0 n3

n1

nm n1 n2

∴ 𝐒 = 𝐏 (𝟏 + 𝐢𝐤)𝐧𝐤

𝐦

𝐤=𝟏

… (16)

𝐒 = 𝐏(𝟏 + 𝐢𝟏)𝐧𝟏(𝟏 + 𝐢𝟐)𝐧𝟐(𝟏 + 𝐢𝟑)𝐧𝟑 … (𝟏 + 𝐢𝐦)𝐧𝐦 … (𝟏𝟔)

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 10

Ejemplo 15.- Calcule el monto de un capital de S/. 2000 colocado durante 12

meses. La tasa de interés efectiva mensual pactada es del 2% para los seis

primeros meses, el 3% para los cuatro meses siguientes y el 5% para los dos

últimos meses.

Solución:

S = ?

P =

i1 = n1 =

i2 = n2 =

i3 = n3 =

Aplicando la fórmula: 𝐒 = 𝐏(𝟏 + 𝐢𝟏)𝐧𝟏(𝟏 + 𝐢𝟐)𝐧𝟐(𝟏 + 𝐢𝟑)𝐧𝟑

Ejemplo 16.- Una compañía solicito a un banco un préstamo de S/.12000

cancelable dentro de doce meses a un tasa nominal del 36% con capitalización

bimestral. La tasa es variable de acuerdo a las condiciones del mercado. Para

la fecha del vencimiento del contrato de crédito se conocen las siguientes

variaciones de tasas anuales: 36% durante los 3 primeros meses, 40% los

cinco siguientes meses y 48% para el resto del período, capitalizables

bimestralmente. ¿Qué monto deberá cancelar al vencimiento?

Solución:

S = ?

P =

i1 = H1 = f=

i2 = H2 = f=

i3 = H3 = f=

Aplicando la fórmula: 𝐒 = 𝐏(𝟏 + 𝐢𝟏)𝐇𝟏𝐟 (𝟏 + 𝐢𝟐)

𝐇𝟐𝐟 (𝟏 + 𝐢𝟑)

𝐇𝟑𝐟

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 11

2. Cálculo del Capital Inicial (P).

De la ecuación (13) tenemos: 𝐒 = 𝐏 𝟏 + 𝐢 𝐧

Dividiendo entre el factor 𝟏 + 𝐢 𝐧 : 𝐏 =𝐒

(𝟏+𝐢)𝐧

Por lo tanto:

El factor 𝟏 + 𝐢 −𝐧 de la fórmula (18) es el factor simple de actualización

compuesto FSA. La fórmula (18) se puede representar de la siguiente forma:

y se lee: el FSA a una tasa “i” de “n” períodos transforma una cantidad futura

“S” en un valor presente “P” o capital inicial.

2.1 El Factor Simple de Actualización (FSA).

El FSA, Factor Simple de Actualización, 𝟏 + 𝐢 −𝐧 es el valor presente

compuesto de 1 a una tasa “i” por período, durante “n” períodos y su función

es traer al presente cualquier cantidad futura o llevar al pasado cualquier

cantidad del presente. Generalmente “n” es un exponente entero, pero cuando

“H” y “f” no sean múltiplos de “n” se expresará en la forma de fracción 𝐧 =𝐇

𝐟 ,

adoptando el FSA la siguiente expresión 𝟏 + 𝐢 − 𝐇

𝐟 .

Ejemplo 17.- El 6 de setiembre una empresa descontó en el “Banco Azteca” un

pagaré cuyo valor nominal fue de S/.50000 y su vencimiento el 5 de

noviembre del mismo año. Calcule el importe abonado por el “Banco Azteca”,

considerando una tasa nominal anual del 48%, con capitalización mensual.

Solución:

P = ?

S =

i =

n =

𝐏 = 𝐒 𝟏 + 𝐢 −𝐧 … (18)

P = S .𝐅𝐒𝐀𝐢;𝐧 … (19)

0 n_periodos

i

P=?

S

Aplicando la fórmula: 𝐏 =𝐒

𝟏+𝐢 𝐧= 𝐒 𝟏 + 𝐢 −𝐧

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 12

Ejemplo 18.- Faltando 83 días para el vencimiento una letra de S/.4500 es

descontada en un banco a una tasa nominal anual de 36% con capitalización

mensual. ¿Qué importe recibió el descontante?

Solución:

P = ? Aplicando la fórmula: 𝐏 = 𝐒 𝟏 + 𝐢 − 𝐇

𝐟 S =

i =

H =

f =

2.2 FSA con Variaciones en la Tasa de Interés.

Cuando la tasa de interés por período varía, la actualización durante el plazo

pactado se efectúa cambiando la tasa tantas veces como sea necesario para

cada período de tiempo vigente. En forma similar al FSC, el FSA queda

modificado del siguiente modo:

Habiendo definido 𝐧 =𝐇

𝐟, entonces el FSA queda modificado de la siguiente

forma:

Donde: 𝐇 = 𝐇𝟏 + 𝐇𝟐 + 𝐇𝟑 + ⋯ 𝐇𝐦

Ejemplo 19.-Un pagaré de S/.2750 y con vencimiento dentro de 60 días es

descontado hoy, aplicado una tasa nominal anual del 48% con capitalización

mensual.

a) ¿Cuál será el importe a cancelar al vencimiento, si la tasa anual bajo al 36%

después de 20 días?

b) ¿Cuál hubiese sido el importe verdadero del abono de haber conocido de

antemano la disminución en la tasa de interés?

Solución:

a) Importe a Cancelar al Vencimiento.

Debido a que el monto se ha descontado originalmente con la tasa del 48%

hallaremos el valor presente o capital inicial y lo llevaremos al futuro con las

variaciones de tasas ocurridas: 20 días al 48% y 40 días al 36%.

𝐏 = 𝐒(𝟏 + 𝐢𝟏)− 𝐇𝟏𝐟 (𝟏 + 𝐢𝟐)−

𝐇𝟐𝐟 (𝟏 + 𝐢𝟑)−

𝐇𝟑𝐟 … (𝟏 + 𝐢𝐦)−

𝐇𝐦𝐟 …(21)

𝐏 = 𝐒(𝟏 + 𝐢𝟏)−𝐧𝟏(𝟏 + 𝐢𝟐)−𝐧𝟐(𝟏 + 𝐢𝟑)−𝐧𝟑 … (𝟏 + 𝐢𝐦)−𝐧𝐦 …(20)

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 13

a1) Cálculo del valor presente o capital inicial:

P = ?

S =

i =

n =

Aplicando la fórmula: 𝐏 = 𝐒 𝟏 + 𝐢 −𝐧 =

a2) Cálculo del valor futuro (importe al vencimiento)

S1= ?

P =

i1 = H1= días, f= .

i2 = H2= días, f= .

Aplicando la fórmula: 𝐒𝟏 = 𝐏(𝟏 + 𝐢𝟏)𝐇𝟏𝐟 (𝟏 + 𝐢𝟐)

𝐇𝟐𝐟 =

b) Cálculo del valor presente con variaciones de tasa Si se hubiese conocido en la fecha del descuento las futuras variaciones de

tasas el importe verdadero del valor presente sería calculado del siguiente

modo:

P = ?

S =

i1 = ⇒ H1= días, f= .

i2 = ⇒ H2= días, f= .

Aplicando la fórmula: 𝐏 = 𝐒(𝟏 + 𝐢𝟏)−

𝐇𝟏

𝐟 (𝟏 + 𝐢𝟐)−

𝐇𝟐

𝐟 =

0 60 días

i= TNA

P=?

S=s/.

% TNA % TNA

0 20 días 60 días

P1=S/.

S1=?

0 20 días 60 días

P=? S=s/.

i1= % TNA i2 = % TNA

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 14

3. Cálculo de la Tasa de Interés (i). De la ecuación (13) despejando “i” siguiente manera:

Sea la fórmula del monto: 𝐏 𝟏 + 𝐢 𝐧 = 𝐒

Dividiendo entre P: 𝟏 + 𝐢 𝐧 =𝐒

𝐏

Extraemos la raíz n_ésima: 𝟏 + 𝐢 = (𝐒

𝐏)𝟏

𝐧

Por lo tanto:

Ejemplo 20.- ¿A qué tasa efectiva mensual un capital de S/.2000 se habrá

convertido en un monto de S/.2400 si dicho capital original fue colocado a 6

meses?

Solución: Aplicando la fórmula: 𝐢 = (𝐒

𝐏)𝟏

𝐧 − 𝟏

i = ? P =

S =

n =

4. Cálculo del Número de Períodos de Capitalización (n).

De la fórmula (13) despejando “n” siguiente manera:

Sea la fórmula del monto: 𝐏 𝟏 + 𝐢 𝐧 = 𝐒

Dividiendo entre “P”: 𝟏 + 𝐢 𝐧 =𝐒

𝐏

Aplicando logaritmo base 10: 𝐋𝐨𝐠(𝟏 + 𝐢)𝐧 = 𝐋𝐨𝐠(𝐒

𝐏)

Por propiedad tenemos: 𝐧 𝐋𝐨𝐠(𝟏 + 𝐢) = 𝐋𝐨𝐠(𝐒

𝐏)

Por lo tanto:

𝐢 = 𝐒

𝐏

𝟏𝐧−𝟏 … 22

𝐧 =𝐋𝐨𝐠

𝐒𝐏

𝐋𝐨𝐠 𝟏 + 𝐢 … 23

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 15

En la fórmula (23) “n” es el número de unidades de tiempo a la hace referencia

“i”. Por ejemplo, si “i” es mensual “n” es el número de meses, si “i” es anual

“n” es el número de años, etc.

Ejemplo 21.-Despues de colocar un capital de S/.1000 a una tasa de interés

efectiva del 4% mensual se ha obtenido un monto de S/.1500. ¿A qué tiempo

se colocó el capital?

Solución: ? Aplicando la fórmula: 𝐧 =𝐋𝐨𝐠

𝐒

𝐏

𝐋𝐨𝐠 𝟏+𝐢

n = ? P =

S =

i =

5. Cálculo del Interés Compuesto (I).

Por definición el interés es la diferencia entre el monto y el capital inicial de la

siguiente manera:

Sea la diferencia: 𝐈 = 𝐒 − 𝐏

Reemplazando “S”: 𝐈 = 𝐏 𝟏 + 𝐢 𝐧 − 𝐏

Factorizando “P” tenemos:

De la fórmula (24) podemos obtener despejando “P”, “i” y “n”.

𝐈 = 𝐏 𝟏 + 𝐢 𝐧 − 𝟏 … (24)

𝐏 =𝐈

𝟏 + 𝐢 𝐧 − 𝟏 … 25

𝐢 = 𝐈

𝐏+ 𝟏

𝟏𝐧− 𝟏 … 26

𝐧 =𝐋𝐨𝐠

𝐈𝐏

+ 𝟏

𝐋𝐨𝐠 𝟏 + 𝐢 … 27

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 16

Ejemplo 22.- Calcule el interés compuesto ganado en 7 trimestres por una

inversión de S/.5000, colocado a una tasa nominal del 20% anual con

capitalización bimestral.

Solución: Aplicando la fórmula: 𝐈 = 𝐏 𝟏 + 𝐢 𝐧 − 𝟏 I = ? P =

n =

i =

Ejemplo 23.- Calcule el interés compuesto ganado en 5 semestres por una

inversión de S/.36500, colocado a una tasa nominal del 14.5% anual con

capitalización cuatrimestral.

Solución: Aplicando la fórmula: 𝐈 = 𝐏 𝟏 + 𝐢 𝐧 − 𝟏 I = ? P =

n =

i =

Ejemplo 24.-Para ganar un interés compuesto de S/.9000 a un plazo de 18

meses, ¿Cuánto debe colocarse en una institución de crédito que paga una

tasa efectiva anual del 36%?

Solución: Aplicando la fórmula: 𝐏 =𝐈

(𝟏+𝐢)𝐧−𝟏

P = ?

I =

n =

i =

Ejemplo 25.- Calcule la tasa efectiva mensual por la compra de un automóvil

cuyo precio de contado es de S/.30000, pero financiado con una cuota inicial

de S/.10000, con letras mensuales durante un año por un importe de

S/.24000.

Solución: Aplicando la fórmula: 𝐢 = (𝐈

𝐏+ 𝟏)

𝟏

𝐧 − 𝟏

i = ?

P=

I =

n =

Ejemplo 26.-¿Cuántos días serán necesarios para que un capital de S/.13000

produzca un interés de S/.1500 a una tasa nominal anual del 24% con

capitalización mensual?

Solución: Aplicando la fórmula: 𝐧 =𝐋𝐨𝐠

𝐈

𝐏+𝟏

𝐋𝐨𝐠 𝟏+𝐢

n = ?

P =

I =

i =

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 17

Ejemplo 27.-¿Cuántos bimestres serán necesarios para que un capital de

S/.35000 produzca un interés de S/.12500 a una tasa nominal quincenal del

0.75% con capitalización trimestral?

Solución: Aplicando la fórmula: 𝐧 =𝐋𝐨𝐠

𝐈

𝐏+𝟏

𝐋𝐨𝐠 𝟏+𝐢

n = ? P = I = i =

Ejemplo 28.- Calcule el interés compuesto ganado en 5 bimestres por una

inversión de S/.7000, colocado a una tasa nominal del 15% trimestral con

capitalización cuatrimestral.

Solución: Aplicando la fórmula: 𝐈 = 𝐏 𝟏 + 𝐢 𝐧 − 𝟏 I = ? P = n = i =

Ejemplo 29.-Para ganar un interés compuesto de S/.2000 a un plazo de 27

meses, ¿Cuánto debe colocarse en una institución de crédito que paga una

tasa efectiva semanal del 0.5%?

Solución: Aplicando la fórmula: 𝐏 =𝐈

(𝟏+𝐢)𝐧−𝟏

P = ? I = n = i =

Ejemplo 30.-¿Cuántos bimestres serán necesarios para que un capital de

S/.45000 produzca un interés de S/.3000 a una tasa nominal semestral del

12% con capitalización bianual?

Solución: Aplicando la fórmula: 𝐧 =𝐋𝐨𝐠

𝐈

𝐏+𝟏

𝐋𝐨𝐠 𝟏+𝐢

n = ? P = I = i =

Ejemplo 31.- Calcule la tasa efectiva semanal por la compra de un inmueble

cuyo precio de contado es de S/.80000, pero financiado con una cuota inicial

de S/.30000, con letras mensuales durante un año por un importe de S/.5000.

Solución: Aplicando la fórmula: 𝐢 = (𝐈

𝐏+ 𝟏)

𝟏

𝐧 − 𝟏

i = ? P= I = n =

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 18

6. Interés Generado en un Determinado Intervalo de Tiempo,

del “Período_n-1” al “Período_n”.

El interés compuesto tiene un crecimiento geométrico en el cual el interés de

cualquier período después del primer período es mayor que el generado en el

período anterior; entonces ¿Cómo podríamos conocer los intereses generados

por un determinado capital durante cada uno de los períodos capitalizables

que estuvo impuesto?

Si el período “N” comienza en el momento “n-1” y acaba en el momento “n”,

para obtener el interés “IN” generado en ese período, calculamos la diferencia de

los intereses acumulados hasta el momento “n” y los intereses generados hasta

el período anterior “n-1”

El interés compuesto generado del período “N” se obtiene restando el interés

generado hasta el momento “n” y el interés generado hasta el momento “n-1”

de la siguiente manera:

Observamos que: 𝐈𝐍 = 𝐈𝐧 − 𝐈𝐧−𝟏

Reemplazando los intereses: 𝐈𝐍 = 𝐏 𝟏 + 𝐢 𝐧 − 𝟏 − 𝐏 𝟏 + 𝐢 𝐧−𝟏 − 𝟏

Factorizando el capital: 𝐈𝐍 = 𝐏 𝟏 + 𝐢 𝐧 − 𝟏 − 𝟏 + 𝐢 𝐧−𝟏 + 𝟏

Eliminando 1: 𝐈𝐍 = 𝐏 𝟏 + 𝐢 𝐧 − 𝟏 + 𝐢 𝐧−𝟏

Factorizando 𝟏 + 𝐢 𝐧−𝟏 : 𝐈𝐍 = 𝐏 𝟏 + 𝐢 𝐧−𝟏 𝟏 + 𝐢 − 𝟏

𝐈𝐍 = 𝐏 𝐢 𝟏 + 𝐢 𝐧−𝟏

𝐈𝐍 = 𝐏 𝐢 𝟏 + 𝐢 𝐧−𝟏 … (28)

𝐈𝐧 = 𝐏 𝟏 + 𝐢 𝐧 − 𝟏

𝐈𝐧−𝟏 = 𝐏 𝟏 + 𝐢 𝐧−𝟏 − 𝟏

𝐈𝐍 =? 𝐈 = 𝐏 𝟏+ 𝐢 𝐧 − 𝟏

00

n-1 n n+1 m …

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 19

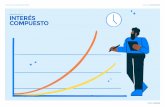

Ejemplo 32.- Para demostrar “como crece el dinero del ahorrista”, cuyo

depósito inicial sería S/.1000 percibiendo una tasa nominal anual del 36% con

capitalización mensual, calcule el interés que devengará ese capital en cada

uno de los doce primeros meses. Grafique y compare los intereses acumulados

en cada mes a interés simple y compuesto.

Crecimiento del interés simple y del interés compuesto

N

𝐈𝐍 = 𝐏 𝐢 𝟏 + 𝐢 𝐧−𝟏

Interés Compuesto Interés Simple

IN Acumulado I Acumulado

1 𝐈𝟏 = 𝟏𝟎𝟎𝟎 × 𝟎.𝟎𝟑 × 𝟏.𝟎𝟑𝟏−𝟏 30,00 30,00 30 30

2 𝐈𝟐 = 𝟏𝟎𝟎𝟎 × 𝟎.𝟎𝟑 × 𝟏.𝟎𝟑𝟐−𝟏 30,90 60.90 30 60

3 𝐈𝟑 = 𝟏𝟎𝟎𝟎 × 𝟎.𝟎𝟑 × 𝟏.𝟎𝟑𝟑−𝟏 31,83 92,73 30 90

4 𝐈𝟒 = 𝟏𝟎𝟎𝟎 × 𝟎.𝟎𝟑 × 𝟏.𝟎𝟑𝟒−𝟏 32,78 125,51 30 120

5 𝐈𝟓 = 𝟏𝟎𝟎𝟎 × 𝟎.𝟎𝟑 × 𝟏.𝟎𝟑𝟓−𝟏 33,77 159,27 30 150

6 𝐈𝟔 = 𝟏𝟎𝟎𝟎 × 𝟎.𝟎𝟑 × 𝟏.𝟎𝟑𝟔−𝟏 34,78 194,05 30 180

7 𝐈𝟕 = 𝟏𝟎𝟎𝟎 × 𝟎.𝟎𝟑 × 𝟏.𝟎𝟑𝟕−𝟏 35,82 229,87 30 210

8 𝐈𝟖 = 𝟏𝟎𝟎𝟎 × 𝟎.𝟎𝟑 × 𝟏.𝟎𝟑𝟖−𝟏 36,90 266,77 30 240

9 𝐈𝟗 = 𝟏𝟎𝟎𝟎 × 𝟎.𝟎𝟑 × 𝟏.𝟎𝟑𝟗−𝟏 38,00 304,77 30 270

10 𝐈𝟏𝟎 = 𝟏𝟎𝟎𝟎 × 𝟎.𝟎𝟑 × 𝟏.𝟎𝟑𝟏𝟎−𝟏 39,14 343,92 30 300

11 𝐈𝟏𝟏 = 𝟏𝟎𝟎𝟎 × 𝟎.𝟎𝟑 × 𝟏.𝟎𝟑𝟏𝟏−𝟏 40,32 384,23 30 330

12 𝐈𝟏𝟐 = 𝟏𝟎𝟎𝟎 × 𝟎.𝟎𝟑 × 𝟏.𝟎𝟑𝟏𝟐−𝟏 41,53 425,76 30 360

30

60

90

120

150

180

210

240

270

300

330

360

30

60.9

92.73

125.51

159.27

194.05

229.87

266.77

304.77

343.92

384.23

425.76

0

50

100

150

200

250

300

350

400

450

0 2 4 6 8 10 12 14

𝐈𝐧𝐭𝐞𝐫é𝐬 𝐂𝐨𝐦𝐩𝐮𝐞𝐬𝐭𝐨 →

← 𝐈𝐧𝐭𝐞𝐫é𝐬 𝐒𝐢𝐦𝐩𝐥𝐞

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 20

7. Ecuaciones de Valor Equivalente a Interés Compuesto.

En el interés compuesto dos capitales ubicados en diferentes tiempos de un

horizonte temporal son equivalentes si una fecha determinada sus respectivos

valores (descontados capitalizados, o uno capitalizado y otro descontado,

etc.), aplicado en todos los casos la misma tasa de interés son iguales.

Por ejemplo considerando una tasa efectiva mensual del 4% y los capitales de

S/.1040 y S/.1081,6 ubicados al final del mes 1 y al final del mes 2, se

puede demostrar las siguientes equivalencias financieras mediante el diagrama

de línea de tiempo.

a) Equivalencia financiera descontando los flujos. Los montos S1 y S2 son equivalentes en el momento “0” porque sus valores

descontados con la tasa “i”, son iguales (S/.1000).

Aplicando: 𝐏 = 𝐒 𝟏 + 𝐢 −𝐧

𝐏 = 𝐒𝟏 𝟏+ 𝐢 −𝟏 = 𝟏𝟎𝟒𝟎 𝟏+ 𝟎.𝟎𝟒 −𝟏 =

𝐏 = 𝐒𝟐 𝟏 + 𝐢 −𝟐 = 𝟏𝟎𝟖𝟏,𝟔 𝟏 + 𝟎.𝟎𝟒 −𝟐 =

b) Equivalencia financiera capitalizando los flujos. Los montos S1 y S2 son equivalentes en el momento “3” porque sus valores

capitalizados con la tasa “i”, son iguales (S/.1124,864).

Aplicando: 𝐒 = 𝐏 𝟏 + 𝐢 𝐧

𝐒𝟑 = 𝐒𝟏 𝟏 + 𝐢 𝟐 = 𝟏𝟎𝟒𝟎 𝟏+ 𝟎.𝟎𝟒 𝟐 =

𝐒𝟑 = 𝐒𝟐 𝟏 + 𝐢 𝟏 = 𝟏𝟎𝟖𝟏,𝟔 𝟏+ 𝟎.𝟎𝟒 𝟏 =

c) Equivalencia financiera capitalizando “P” y descontando S3. Los importes “P” y S3 son equivalentes en el momento “2” porque sus valores

capitalizados y descontados respectivamente con la tasa “i”, son iguales (S/1081,6).

Aplicando: 𝐒 = 𝐏 𝟏 + 𝐢 𝐧 ⇒ 𝐒𝟐 = 𝐏 𝟏 + 𝐢 𝟐 = 𝟏𝟎𝟎𝟎 𝟏+ 𝟎.𝟎𝟒 𝟐 =

Aplicando: 𝐏 = 𝐒 𝟏 + 𝐢 −𝐧 ⇒ 𝐒𝟐 = 𝐒𝟑 𝟏 + 𝐢 −𝟏 = 𝟏𝟏𝟐𝟒,𝟖𝟔𝟒 𝟏+ 𝟎.𝟎𝟒 −𝟏 =

0

0

1 2 3

𝐒𝟏 = 𝟏𝟎𝟒𝟎

𝐒𝟑 = 𝟏𝟏𝟐𝟒,𝟖𝟔𝟒

𝐒𝟐 = 𝟏𝟎𝟖𝟏, 𝟔

𝐏 = 𝟏𝟎𝟎𝟎

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 21

d) Equivalencia financiera descontando S1 al momento “0”. El monto S1 es

equivalente a “P” porque su valor descontado a la tasa “i” es igual a “P”

(S/.1000)

Aplicando: 𝐏 = 𝐒 𝟏+ 𝐢 −𝐧

𝐏 = 𝟏𝟎𝟒𝟎 𝟏 + 𝟎.𝟎𝟒 −𝟏 =

Aplicando la misma tasa:

1. Si dos capitales son equivalentes en una determinada fecha focal o de

evaluación, también lo será en cualquier otra fecha focal.

2. Si dos capitales no son equivalentes en una determinada fecha focal, no

lo será en cualquier otra fecha.

Dada la importancia de la sustitución de capitales, tanto en el sistema

financiero como en las diversas actividades mercantiles desarrollaremos

algunas de las principales aplicaciones de ecuaciones de valor equivalentes.

7.1 Refinanciación de Deudas Sustituyéndolas por Una Sola.

Ejemplo 33.- En la negociación sostenida por la empresa “ANIPSA” con el

sectorista de crédito del “Banco KGW”, se aprobó un contrato por sustituir las

deudas de la empresa de S/.10000 y S/.15000 con vencimientos dentro de 2

y 4 meses respectivamente por un único pago con vencimiento en tres

meses a una tasa anual del 36% con capitalización mensual. ¿Cuál será el

importe del pago que deberá realizar “ANIPSA” en esa fecha?

Solución1:

En el momento 0:

meses

i = i=0.03

S/.X

S/. S/.

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 22

Solución 2:

En el momento 1:

Solución 3:

En el momento 2:

Solución 4:

En el momento 3:

00

1 2 3 4 meses

i=0.03

S/.X

S/.10000 S/.15000

i=0.03

00

1 2 3 4 meses

S/.X S/.10000 S/.15000

00

1 2 3 4 meses

i=0.03

S/.X

S/.10000 S/.15000

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 23

Solución 5:

En el momento 4:

Observamos que los problemas de equivalencia financiera pueden resolverse

planteando ecuaciones de valor en cualquier fecha horizonte temporal e

incluso fuera de los meses (mes -1,-2, 5, 6, etc.) produciendo el mismo

resultado; pero siempre habrá un planteamiento más sencillo, el cual se podrá

visualizar de acuerdo a la experiencia del analista. Por ejemplo la evaluación

más simple sería en el momento “3”, en donde el importe a cancelar en esa

fecha es igual a la suma de los S/.10000 capitalizados y los S/.15000

descontados, ambos flujos en un periodo.

7.2 Diferimiento de Pagos.

Ejemplo 34.- Una empresa debe pagar al “Banco Continental” dos deudas de

S/.50000 y de S/.100000 cada una, la primera a 90 días y la segunda a 180

días. La gerencia financiera de la empresa, analizando su estado de flujo de

caja proyectando, conoce de la futura falta de efectivo para esas fechas, por lo

que negociando con el “Banco Continental” se difieren los pagos para el día

270, a una tasa efectiva mensual del 5% (incluyendo mora) ¿Qué importe

deberá pagar la empresa el día 270?

Solución:

En el momento 270 días:

i=0.03

00

1 2 3 4 meses

S/.X S/.10000 S/.15000

i=0.05

S/.X S/.50000 S/.100000

00

90 180 270 días

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 24

7.3 Consolidación de Pasivos.

Ejemplo 35.-Actualmente la Empresa “PALPA”, la cual mantiene varias líneas

de financiamiento con diversos bancos del sistema financiero, tiene los créditos

vencidos y por vencer resumidos en el siguiente cuadro:

Debido a que las tasas de interés en mora son más elevadas que para los

créditos por vencer, la Empresa “PALPA” ha tramitado y obtenido del Banco

“E” un financiamiento para consolidar y amortizar sus pasivos vencidos y por

vencer a una tasa efectiva mensual del 3% el cual será desembolsado dentro

de 30 días. ¿Qué importe deberá solicitar “PALPA” al Banco “E”?

Solución:

El día de hoy lo designaremos como el momento “0”, los tiempos transcurridos

vencidos tendrán signos negativos, mientras los créditos por vencer tendrán

signo positivo.

𝐗 =

Plazo Banco S/. TEM Línea

Venció hace 95 días A 10000 5,0% Importaciones

Venció hace 85días B 12000 4,0% Pagaré

Venció hace 20 días C 8000 4,5% Sobregiro

Por vencer dentro de 50 días D 5000 3,0% Pagaré

Por vencer dentro de 65días C 9000 3,0% Letras

Por vencer dentro de 80 días A 4000 3,5% importaciones

i=0.03

S/. S/.X S/. S/. S/. S/. S/.

INTERÉS COMPUESTO

Lic. Carlos Goñy Ameri Pág. 25

7.4 Cálculo de la Tasa de Interés Implícita Cobrada en

Financiamientos.

Ejemplo 36.- Una compañía comercializadora de equipos electrónicos, vende

un producto al contado en S/.350. Al crédito lo ofrece con una cuota inicial y

3 cuotas mensuales, las 4 cuotas de S/.95 cada una ¿Cuál es el la tasa de

interés efectiva cargada en este financiamiento?

Solución: Tomando como fecha focal el momento “0”.

Planteando la ecuación de valor:

Este planteamiento corresponde a una ecuación de tercer grado cuya

solución se obtiene interpolando diversos valores que arbitrariamente se dan a

“i” con el objeto que se cumpla la igualdad.

Asemos que sea una función F(i) el segundo miembro de la ecuación y

asignamos diversos valores a “i” para aproximar a 255 .

Interpolando:

i=?

S/.95

0

0 1 2 3 meses

S/.95 S/.95 S/.95

P=S/.350

# i F(i) 1 0.040

2 0.050

3 0.055

i 255,00 4 0.060

5 0.070

6 0.080

7 0.09

𝐅 𝐢 =𝟗𝟓

(𝟏+ 𝐢)+

𝟗𝟓

(𝟏 + 𝐢)𝟐+

𝟗𝟓

(𝟏 + 𝐢)𝟑

𝟐𝟓𝟓 =𝟗𝟓

(𝟏+ 𝐢)+

𝟗𝟓

(𝟏 + 𝐢)𝟐+

𝟗𝟓

(𝟏 + 𝐢)𝟑

𝟑𝟓𝟎 = 𝟗𝟓 + 𝟗𝟓 𝟏 + 𝐢 −𝟏 + 𝟗𝟓(𝟏+ 𝐢)−𝟐 + 𝟗𝟓(𝟏+ 𝐢)−𝟑