Microsoft Word - Direccion de RRHH Tema 6 Ratios y Cuadro ... · Web viewAlgunas de estas formas de...

26

Dirección de Recursos Humanos. 1 SISTEMAS DE RATIOS Cualquier organización empresarial tiene como objetivo primordial la obtención de beneficios. Para ello tiene que prever anticipadamente algunas formas de medir cuantitativamente la eficacia de la organización. Algunas de estas formas de medición han sido elaboradas dentro de la propia organización y otras las calculan organismos externos. Todas ellas vienen expresadas como un valor concreto, un ratio, y los cambios en ese valor se consideran los principales indicadores de la salud y la eficacia de la organización. Todos esos ratios son sistemas de información. A continuación veremos algunos ejemplos de ratios y cómo se elaboran, pero es necesario especificar que cada organización elabora sus propios ratios dependiendo de las necesidades concretas que tenga de información: 1) Ventas por empleado (VPE): División entre las ventas (V) producidas en un periodo entre la plantilla total (PT). Puede calcularse mensualmente, trimestralmente o parte de un año. Nos proporciona cualquier variación en la tendencia del beneficio: V/PT= VPE

Transcript of Microsoft Word - Direccion de RRHH Tema 6 Ratios y Cuadro ... · Web viewAlgunas de estas formas de...

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

1

SISTEMAS DE RATIOS

Cualquier organización empresarial tiene como objetivo primordial la obtención

de beneficios. Para ello tiene que prever anticipadamente algunas formas de

medir cuantitativamente la eficacia de la organización. Algunas de estas formas

de medición han sido elaboradas dentro de la propia organización y otras las

calculan organismos externos. Todas ellas vienen expresadas como un valor

concreto, un ratio, y los cambios en ese valor se consideran los principales

indicadores de la salud y la eficacia de la organización. Todos esos ratios son

sistemas de información. A continuación veremos algunos ejemplos de ratios y

cómo se elaboran, pero es necesario especificar que cada organización

elabora sus propios ratios dependiendo de las necesidades concretas que

tenga de información:

1) Ventas por empleado (VPE): División entre las ventas (V)

producidas en un periodo entre la plantilla total (PT). Puede

calcularse mensualmente, trimestralmente o parte de un año. Nos

proporciona cualquier variación en la tendencia del beneficio: V/PT=

VPE

2) Recuperación (R): suma de la compensación (CO), que incluye

todas las remuneraciones o incentivos que se pagan al personal

(salarios, gratificaciones, comisiones, horas extras, etc..) y los gastos

e impuestos pagados por causa de los empleados (IRPF,

cotizaciones a la Seguridad Social), más las ventajas que reciben los

empleados (VE) que son las otras formas de remuneración

individuales (automóvil de empresa, pensiones, préstamos, etc.),

dividido entre el total de ventas en un periodo determinado (V). Nos

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

2

ofrece una rápida indicación de la mayor o menos rentabilidad que la

organización obtiene por cada peseta gastada directamente en el

personal, y lo deseable será una disminución del RR: CO+VE/V =R

3) Beneficio por empleado (B/E): división entre los beneficios (B),

definidos como las ventas menos los gastos de explotación, y el

número de empleados (PT). Este ratio puede ser un indicativo de que

su organización tiene un potencial de beneficio que no está del todo

explotado, si se compara con el de otras organizaciones del

mercado: B/PT=B/E

4) Compensación por beneficio (CO/B): es lo mismo que el B/E

excepto de se evalúa el beneficio en comparación con el coste de los

empleados, en lugar de hacerlo simplemente por número de

empleados. La escala de los ratios puede causar confusión, ya que

no hay una continuidad de valoración: CO+VE=CO/B

5) Costes de recursos humanos (CRH): se calcula dividiendo los

gastos operativos del departamento de RR.HH. (GRH) por el total de

gastos operativos de toda la organización (G). Se utiliza normalmente

con fines comparativos para detectar las tendencias

6) Compensación (C): se pretende ver el crecimiento relativo de la

nómina con relación a los gastos de explotación, que excluyen los

impuestos, intereses y gastos extraordinarios. CO+VE/G =C

7) Valor añadido por empleado (VAE): es una evaluación de la

eficacia de una organización para obtener beneficios de sus recursos

humanos: B+CP/CP= VAE

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

3

o GESTIÓN DE COSTES A TRAVÉS DE RATIOS.

Podemos llamar coste al consumo de bienes y servicios necesario para la

obtención de nuevos bienes y servicios. Desde el momento en que los

bienes y los servicios iniciales entran a formar parte del proceso productivo,

dejan de ser como tales, se destruyen o transforman, con el objeto de que

pueda obtenerse el nuevo bien o servicio. Para hablar de costes es necesario

que el consumo sea expresado en unidades monetarias. La suma de todos los

costes ocasionados para la obtención de un producto nos dará el coste total o

precio de coste del producto. Existen diferentes tipos de coste:

1) Directos e indirectos:

• Directos: guardan una relación directa con el producto o sección

que los ha ocasionado, son fácilmente identificables con el

producto o sección y pueden ser afectados por el producto o

sección sin tener que recurrir a medios de reparto especiales.

• Indirectos: al ser comunes a dos o más productos o secciones

resultan difíciles de imputar a cada producto o sección, por lo que

es necesario recurrir a un reparto de los mismos empleando

criterios subjetivos.

2) Fijos y variables:

• Fijos: costes que no varían con relación al nivel de producción

durante un determinado periodo de tiempo.

• Variables: los costes primarios de los productos tienden a variar

en proporción directa con el nivel de actividad de una empresa

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

4

Los costes deben controlarse de acuerdo con el concepto de responsabilidad,

es decir, el control de costes será eficaz cuando los individuos sean

responsables de los costes sobre los cuales tienen autoridad. Pero

debemos diferenciar bien qué costes son controlables o los que no lo son. Es

decir, la controlabilidad está afectada tanto por la autoridad directiva como por

el elemento tiempo. Una manera sencilla de controlar los costes es

cuantificarlos.

o COSTE DE SELECCIÓN.

Una selección eficaz puede reducir costes a corto y a largo plazo. Toda

organización evalúa el potencial o idoneidad de los candidatos (internos o

externos) a un puesto, pero no existen métodos científicos que garanticen el

éxito, aunque se aumentan la probabilidad de contratar a las personas más

adecuadas si, hay un plan empresarial, una política y una planificación, si hay

una adecuada descripción y valoración del puesto que especifique los

resultados concretos que se esperan del candidato para elaborar un perfil,

ponderando los factores imprescindibles y los deseables, y por supuesto, si hay

una evaluación uniforme.

Para que todo salga de manera exitosa habrá que contar con la participación

de los jefes de equipo, ya que son quienes mejor pueden conocer el perfil del

candidato: Capacidades, conocimientos, valía personal, etc. Hay que tener en

cuenta que todos los retrasos en contratar a una persona suponen un extra, y si

se contratan mal, sustituirle generará nuevos costes.

1) Tasa de ingresos (TI): ratio que nos ofrece una imagen del total de

la actividad de contratación en la organización. Se calcula dividiendo

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

5

el número de contrataciones en un determinado período, entre la

plantilla total. TI = Nº Contrataciones/ Plantilla Total

2) Tasa de sustitución (TS): proporciona el efecto de la rotación del

personal. Se calcula dividiendo las sustituciones realizadas en la

empresa entre la plantilla total. TS= Nº Sustituciones/Plantilla Total

3) Tasa de nuevos puestos (TNP): muestra el crecimiento de nuevos

puestos de trabajo. Se calcula dividiendo los nuevos puestos creados

entre la plantilla total. TNP= Nº Nuevos Puestos/ Plantilla Total

o COSTE DE EVALUACIÓN.

Cada organización debe elegir sus propias formas de evaluación, pero pueden

agruparse en cuatro:

1) Tiempo para la contratación (TC): se calcula dividiendo los días

que pasan desde que se recibe la autorización de contratación hasta

la fecha en que el nuevo trabajador empieza realmente, entre el

número de admitidos. TC= Días hasta la incorporación

real/Nº de admisiones

2) Tiempo requerido para cubrir un puesto (TCP): se calcula

dividiendo el número total de días necesarios para cubrir un grupo

de vacantes (desde que se recibe la autorización de contratación

hasta que se admite al nuevo empleado) entre el número de

admitidos. TCP= Días hasta la admisión/ Nº de Admisiones

3) Aceptaciones de ofertas (AO): Se calcula dividiendo el número de

aceptaciones para unas vacantes entre las ofertas emitidas.

AO= Aceptaciones/Nº de ofertas

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

6

4) Coste de contratación (CC): se calcula dividiendo el total de estos

gastos por el número de contratados. CC= Costes directos/ Nº de contratados

o COSTE DE ROTACIÓN Y SUSTITUCIÓN.

1. Coste de Absentismo: la media de ausencias al trabajo no previstas

ni autorizadas, es muy elevada desperdiciándose un gran volumen

de recursos (dos o tres veces más que el presupuesto dedicado a

formación); pero aparte de este coste directo hay otros costes ocultos

como son: contratar personal eventual u horas extras, tiempo de los

supervisores que intentan resolver estos problemas, personal en

exceso permanente, impacto sobre la moral laboral (lo que un

trabajador no realiza tiene que hacerlo el compañero...).

Para analizar el nivel de absentismo es necesario disponer de los

medios para obtener y conservar los datos. El análisis de los mismos

deberá contener un profundo nivel de detalle sobre cada persona:

frecuencia, razón y duración de las ausencias..., para así poder

identificar el modelo de conducta del absentismo y poder implantar

acciones correctivas.

Entre los factores que contribuyen al aumento del absentismo

encontramos la distancia que se ha de recorrer cada día para acudir

al trabajo, la relación con los días de la semana (más ausencias en

lunes y/o viernes), la desmotivación, etc.

Todo este análisis ha de servir para establecer un objetivo de

mejora, planificarlo, presupuestarlo y por último evaluar la eficacia y

rentabilidad obtenida, siempre teniendo en cuenta que la cuestión no

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

7

sólo es ahorrar costes, sino ahorrarlos para poder invertirlos en

formación, nuevas contrataciones...

La utilización de un ratio u otro con relación al absentismo se

encuentra en función de la estructura organizativa de la Empresa de

modo que podríamos obtener el ratio sobre el absentismo legal

(aquel que es delimitado por el ET y no consideran algunos tipos de

ausencias) u otro tipo de ratio de absentismo, siempre que lo

especifiquemos y lo diferenciemos del absentismo legal.

Índice de absentismo= Nº de jornadas perdidas/Plantilla Total

o COSTES DE FORMACIÓN.

La carencia de capacidades y conocimientos de los trabajadores a los

puestos desempeñados, supone unos gastos generales adicionales que

ninguna empresa puede permitirse (falta de rendimiento, desmotivación,

ineficiencia de toda la estructura, etc..); la solución es recibir la formación

adecuada, bien planificada e impartida, pues servirá para incrementar la

productividad y retener al personal.

Hay que tener en cuenta que un factor que influye en la desmotivación es

recibir una formación inadecuada, mal planificada e impartida, además esto

se traducirá en absentismo, rotación, despido, improductividad, baja calidad,

etc.)

La actividad de formar es muy costosa, por lo tanto hay que planificarla

perfectamente y ponerla en disposición de personas apropiadas en el momento

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

8

adecuado para sacar el máximo provecho; teniendo en cuenta una negociación

sobre los precios y condiciones de pago, dar prioridad a una formación que

esté en línea con los objetivos de la empresa, reducir cancelaciones de última

hora, realizar calendarios, programas, auditorias de los conocimientos y

capacidades actuales para ver el punto de partida, establecer objetivos, tener

en cuenta las subvenciones, los horarios, las propias necesidades de los

trabajadores, etc.

Después de realizar los cursos de formación, hay que medir el impacto que

producen. Si no existe un plan apropiado de necesidades podemos encontrar

los siguientes problemas: que se emplee parcialmente por no ser necesaria o

por no impartirse en el momento adecuado; que se imparta demasiado tarde o

sin un objetivo definido. Debemos pues medir y evaluar las expectativas, la

satisfacción y los cambios de rendimiento de los trabajadores.

Hay otros dos factores en formación que pueden calcularse: la reducción de la

curva de aprendizaje (tiempo no productivo) y una reducción de las tasas

de producción rechazada , gracias a un aumento de la calidad del

rendimiento del producto.

El coste de formación podemos definirlo como: coste de los sueldos de los

instructores y asistentes, coste de los materiales e instalaciones para los

cursos, coste de la administración general y el coste de “oportunidad” de hacer

que los empleados asistan a los cursos, en lugar de dedicarse a trabajos

productivos. Para realizar el estudio de los ratios correspondientes a

formación, debemos tener en cuenta los siguientes datos específicos:

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

9

1) Coste de Formación (CF): total de gastos relacionados con la

formación durante un determinado período, incluyendo los del

departamento de formación y cualquier otro coste directo.

2) Horas de Formación (HF): suma de todos los cursos impartidos

durante un período multiplicando en cada uno de ellos el número de

horas por número de asistentes.

3) Personal Formado (PF): número de todos los empleados que han

recibido algún curso durante ese período.

4) Plantilla Total (PT): número total de empleados en plantilla. A veces

se incluye también el personal correspondiente a ETT’s aunque

siempre realizando la diferencia entre ambos tipos de plantilla.

Con estos datos se obtienen unos ratios que pueden ser variables dependiendo

de cada empresa. Se recomiendan los siguientes:

1) Coste medio de la formación impartida, por empleado (CFE): Se

calcula dividiendo los costes de formación (CF) entre la plantilla total

(PT). CEE= CF/PT

2) Cantidad media de formación impartida a los empleados (HFE):

se calcula dividiendo las horas de formación (HF) entre la plantilla

total (PT) HFE=HF/PT

1. Coste de rotación en plantilla: cuando la escasez de personal

capacitado es un problema muy importante de las estrategias de los

Recursos Humanos, retener a dicho personal se considera algo

fundamental, porque si se va, supone la pérdida de una inversión que

se hizo; aunque a veces, la reducción de la plantilla o las

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

10

reestructuraciones sirven para evaluar si ese puesto vacante debe

ser cubierto o no.

El grado de perjuicio está relacionado con el hecho de quién decidió la

separación. Si fue la organización la que se desprendió de un

trabajador, la decisión estará justificada y se habrá estudiado a fondo

su coste. Pero si fue el individuo, los costes son más importantes y no

pueden permitirse, porque hay que calcular lo que cuesta encontrar un

sustituto eficaz (sea o no de la propia empresa), la cobertura

inmediata por personal temporal o mediante horas extras hasta que se

sustituye al empleado anterior, lo que cuesta un proceso de

reclutamiento, entrevistas, selección, anuncios, training..., lo que se

pierde en productividad hasta que el nuevo trabajador se adapta y

aprende a realizar todas las tareas del puesto (salario no

productivo=curva de baja productividad), formación, la cobertura

continuada (personal temporal u horas extras) durante la duración de

la curva de aprendizaje del nuevo empleado, las repercusiones en la

moral y productividad del resto de los trabajadores, etc.

Para calcular el coste de la rotación de personal hay que establecer

algunos ratios básicos, a fin de detectar las áreas que requieren una

atención más urgente.

Índice Rotación= Nª de altas – Nº de bajas/ Plantilla

Media X 2

Podemos también analizar los costes indirectos de la rotación, por

ejemplo la cantidad de errores que pueden cometerse al incorporar a

alguien nuevo que no tiene los conocimientos necesarios, que tiene

un menor compromiso con la Empresa...

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

11

3. Costes de pérdida de personal y su sustitución: la pérdida del

personal se refiere sólo a aquellos que dejan la empresa, no a los

que son promocionados o transferidos a otro puesto diferente. Las

razones para el abandono de una empresa son múltiples, pueden ser

de índole subjetiva, que no pueden codificarse, pero deben

conocerse para posibles intervenciones (acoso sexual, hurtos...). La

clave para conseguir que ocurran es identificar a los subgrupos de

riesgo y conocer los factores que les afectan como son: edad,

experiencia, conocimientos, etc. Índice de pérdida de personal = Nª

de bajas/Plantilla Total

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

12

CUADRO DE MANDO.

El Cuadro de Mando (CM) es una técnica que permite que los planes

concretos del área de RR.HH. estén reflejados en un cuadro de objetivos

concretos. Esta técnica proviene de los enfoques directivos de participación

(DPO). Los objetivos planteados en un Cuadro de Mando pueden expresarse

en términos cualitativos y cuantitativos, partiendo de objetivos generales que se

subdividen en objetivos concretos que se van ramificando poco a poco por toda

la organización.

El CM es un sistema estático de gestión. Esta es la cualidad que lo

diferencia de cualquier otra técnica de gestión. En el CM vemos reflejados

cuáles son los puntos débiles y los fuertes de la empresa, expresados en

ratios, índices o indicadores para poder sacar la mayor información

posible. Los requisitos esenciales de un CM son tres:

1) Debe ser un cuadro de objetivos

2) Debe abarcar los aspectos básicos del hecho laboral.

3) Debe ser sistemático con:

• Definición del contenido

• Obtención y tratamiento de datos

• Formalización documental

• Periodicidad y Destinatarios

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

13

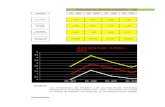

El CM debe ser estructurado de modo que se consiga la máxima de

información de un modo racional y claro. Como ejemplo de un cuadro de

mando, podemos encontrar la siguiente estructura:

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

14

Dirección de Recursos Humanos.Tema 6 Ratios y Cuadro de Mando

15