N2 DIC- TASACIONES. Riesgo, Gestión Preventiva y C · LAS TASACIONES, BASILEA, EL FMI Y LA...

12

LAS TASACIONES, BASILEA, EL FMI Y LA SUPERVISIÓN OI R&T Agrupación gestora del Observatorio Internacional en Riesgo y Tasaciones Próxima edición. DEONTOLOGÍA PROFESIONAL Y LAS TASACIONES Suscripción anual. Confirmar al correo [email protected] Anotar en asunto: SUSCRIPCIÓN, indicando el nombre del destinatario y el e-mail al cual se enviarán los informes. Consultas y comentarios: Escribir a [email protected] indicando en asunto: CONSULTA o COMENTARIO escribiendo en el texto la misma y/o a la siguiente dirección: Santiago Rusiñol Nº 48. 7º. 4ta. Mataro. CP. 08304. Barcelona. España.

Transcript of N2 DIC- TASACIONES. Riesgo, Gestión Preventiva y C · LAS TASACIONES, BASILEA, EL FMI Y LA...

LAS TASACIONES, BASILEA,EL FMI Y

LA SUPERVISIÓN

OI R&TAgrupación gestora del ObservatorioInternacional en Riesgo y Tasaciones

Próxima edición. DEONTOLOGÍA PROFESIONAL Y LAS TASACIONES

Suscripción anual. Confirmar al correo [email protected] en asunto: SUSCRIPCIÓN, indicando el nombre del destinatario y el e-mail alcual se enviarán los informes.

Consultas y comentarios: Escribir a [email protected] indicando en asunto: CONSULTA oCOMENTARIO escribiendo en el texto la misma y/o a la siguiente dirección: SantiagoRusiñol Nº 48. 7º. 4ta. Mataro. CP. 08304. Barcelona. España.

LAS TASACIONES, BASILEA,EL FMI Y LA SUPERVISIÓN

OI R&TAgrupación gestora del ObservatorioInternacional en Riesgo y Tasaciones

Diciembre 2009 2 de 12

TASACIONES:RIESGO, GESTIÓN PREVENTIVA & CALIDAD

Presentación

Sorprende esta crisis, particularmente por elgrado de avance en la implementación de lossistemas de supervisión y diagnósticos decumplimiento, exigidos por el denominadoacuerdo de Basilea.

El escenario es propicio para recordarconceptos básicos de los principios yfunciones de la Administración, siendonecesario volver sobre estos con el objeto decomprender la importancia de los retos quenos plantea la supervisión.

Vienen a la mente algunos conceptos aúnvigentes expuestos por Frederick Taylorfundador de la administración científica, susprincipios, los métodos de análisis y aportesorientados al perfeccionamiento, donde nosencontramos con la función de la supervisión.

Posteriormente los aportes de Henry Fayolreferidos a la estructura organizacional y deresponsabilidad definiendo los elementos deplanificación, organización, dirección, coor-dinación y control, destacando la importanciade la autoridad y responsabilidad (entre otros)orientados a obtener un mejor servicio.

En esta dirección, recordamos algunas de laspropuestas de Max Weber (que causaroncontroversias), sin embargo desde supercepción sociológica planteó problemas queayudaron a definir y decidir sobre diversassituaciones. Destacamos su visión deorganizaciones pro-activas y no reactivas asícomo, sus aportes orientados a que lasorganizaciones deberían prever los cambios yadaptarse, mencionando la importancia de unacultura organizacional y del factor humano.

Desde el punto de vista de las comunicacionesno podemos dejar de mencionar autores comoG.M.Goldhaber, o el modelo planteado por W.C.Redding, que aplicado a la supervisiónestaría orientado a evitar problemas quebloqueen la consecución de objetivos llamadospreventivos.

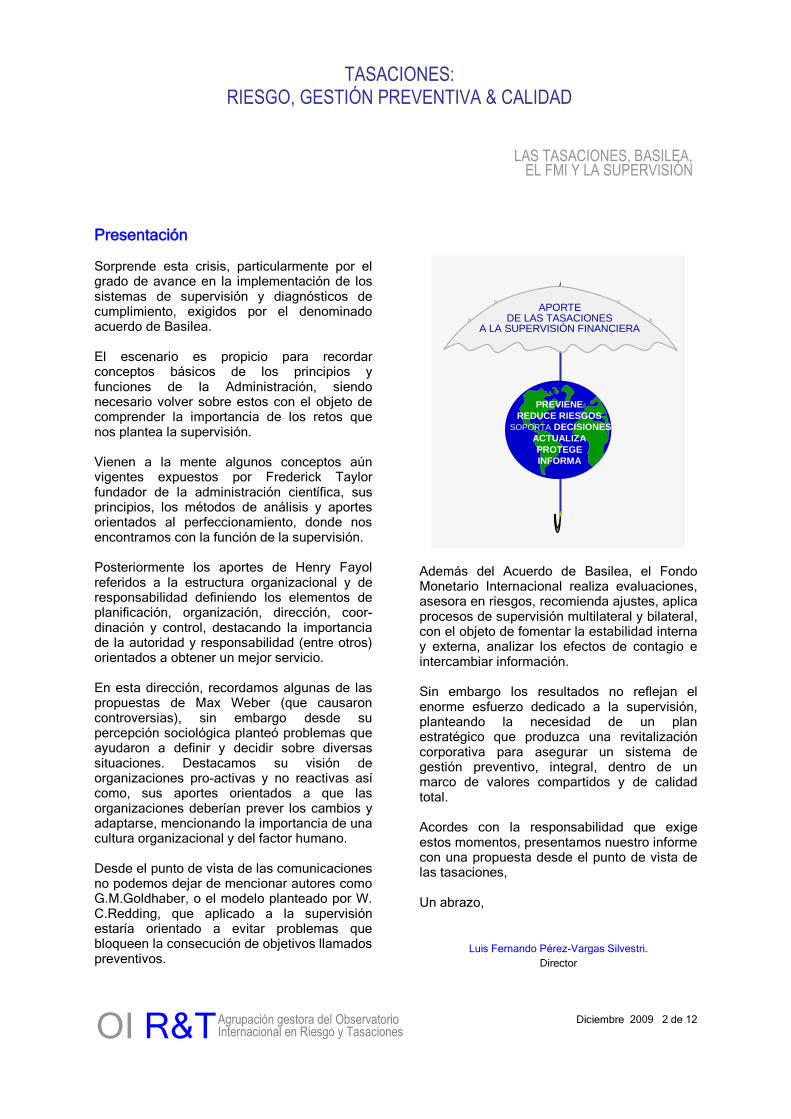

APORTEDE LAS TASACIONES

A LA SUPERVISIÓN FINANCIERA

PREVIENEREDUCE RIESGOS

SOPORTA DECISIONESACTUALIZAPROTEGEINFORMA

Además del Acuerdo de Basilea, el FondoMonetario Internacional realiza evaluaciones,asesora en riesgos, recomienda ajustes, aplicaprocesos de supervisión multilateral y bilateral,con el objeto de fomentar la estabilidad internay externa, analizar los efectos de contagio eintercambiar información.

Sin embargo los resultados no reflejan elenorme esfuerzo dedicado a la supervisión,planteando la necesidad de un planestratégico que produzca una revitalizacióncorporativa para asegurar un sistema degestión preventivo, integral, dentro de unmarco de valores compartidos y de calidadtotal.

Acordes con la responsabilidad que exigeestos momentos, presentamos nuestro informecon una propuesta desde el punto de vista delas tasaciones,

Un abrazo,

Luis Fernando Pérez-Vargas Silvestri.

Director

LAS TASACIONES, BASILEA,EL FMI Y LA SUPERVISIÓN

OI R&TAgrupación gestora del ObservatorioInternacional en Riesgo y Tasaciones

Diciembre 2009 3 de 12

TASACIONES:RIESGO, GESTIÓN PREVENTIVA & CALIDAD

ANÁLISIS

Actualmente tienen una notable importancialos objetivos anunciados en las reuniones delG-20a, así como los documentos emitidos porel Comité de Supervisión Bancaria de Basilea(CSBB); no solo para las OrganizacionesSupervisoras e Instituciones Financieras sinoque –aún no correctamente difundido- para lasempresas y la sociedad en su conjunto. Eneste sentido, hemos pasado de una escasainformación a una generalizada explicación deuso de recursos e intenciones, notándose pocadifusión referida al ámbito de la gestión, laplanificación estratégica y su administración.

Por otro lado, desde el punto de vista de unagestión preventiva, se identifica la necesidadque este sea integral, coordinado, con clarasdefiniciones de autoridad y sobre cuatrocolumnas interrelacionadas entre si que sepueden definir como (a) la Información y losarchivos correlacionadotes, (b) las tasaciones,(c) Basilea I, II y los 25 principios y (d) losacuerdos del G 20 ampliado. Sin embargo, unade estas columnas no esta incorporada: nosreferimos a las tasaciones.

Acorde con lo expuesto anteriormente,debemos mencionar que se están produciendoavances, propuestas y resoluciones dirigidas arevitalizar los sistemas de supervisión, tal es elcaso de la Comunidad Europea. En los EE.UU.vienen tratando el tema a nivel congreso.

Sin embargo, consideramos trascendente quelas propuestas respondan a un plan integral anivel internacional, sobre la base de larevitalización corporativa con un marco decalidad total.

Mientras se espera esta revitalizacióncorporativa, se van produciendo avances,siendo notable la resolución del ParlamentoEuropeo del ocho de octubre pasado posteriora la cumbre en Pittsburgh, en cuyo literal Dhace mención al “fracaso de la regulación ysupervisión”, a la “imprudente asunción de los

riesgos”, y al “exceso de liquidez debido a lapolíticas monetarias laxas en algunas partes “.

En el numeral 5 “lamenta que los líderes delG20a no han evaluado los mayores fracasosde la regulación y supervisión que provocaronla crisis financiera, a fin de evitar la repeticiónde los mismos errores de regulación”.

En el titulo dedicado al “fortalecimiento de lasupervisión y regulación, acoge el llamadopara alcanzar un acuerdo sobre un marcointernacional (16) en cuyo texto se refiere a la“reforma de la supervisión en consonancia conel marco global”, mencionando la necesidadde un “enfoque global con mayor coordinacióncon el objetivo de una única autoridad desupervisión financiera” (18). Acoge elcompromiso de adoptar el cuerdo de Basilea IIel año 2011(20).

La Comisión Europea ha adoptado un plan conun Consejo Europeo de Riesgo Sistémico,formado por el Sistema Europeo deSupervisores Financieros SESF como únicosupervisor prudencial (micro prudencial). LaAutoridad Bancaria Europea ABE, la AutoridadEuropea de Seguros y Fondos de Pensionesde jubilación AESPJ y la Autoridad Europea deMercado de Valores AEMV (que ademássupervisará las agencias calificadoras deRiesgo). Sustituyen los comités anterioresdotándolos de autoridad (Ver grafico siguientecon ambos escenarios)

La nueva entidad Europea de RiesgoSistémico JERS, estará encargada de detectarlos riesgos que amenacen el sistema con lafunción esencial de emitir alertas (fasetemprana macro prudencial).

Todas estas medidas están previstas para queentren en funcionamiento a partir del año2010, siendo necesario por tanto conocer lasque opte el Fondo Monetario Internacional(FMI), y los diferentes países no comunitariosincluidos los que forman el G-20 ampliado.

LAS TASACIONES, BASILEA,EL FMI Y LA SUPERVISIÓN

OI R&TAgrupación gestora del ObservatorioInternacional en Riesgo y Tasaciones

Diciembre 2009 4 de 12

TASACIONES:RIESGO, GESTIÓN PREVENTIVA & CALIDAD

BIS

FORO FSF

2009 INSTITUCIONES Y ACTIVIDADES RELACIONADAS CON LA SUPERVISIÓN

FONDO MONETARIOINTERNACIONAL

BANCOMUNDIAL

SISTEMA EUROPEODE BANCOS CENTRALES

BANCO CENTRALEUROPEO

BANCOSCENTRALES

COMITÉ DESUPERVISORES

BANCARIOS

COMITÉEUROPEO DE

VALORES

IMPLEMENTACION

BANCOSCENTRALES

ORGANISMOSSUPERVISORES

SUPERVISORESBANCARIOS

PAÍSES.

CONTABLE

CAPITAL

EQUIPO DE CAPITAL

PRINCIPIOS - BASICOS

TRNSFRONTERIZO

B. ELECTRÓNICA

FORO MIXTO

COMERCIO LIBRE

INVESTIGACIÓN

GESTION RIESGO

SECURITIZACIÓN

TRANSPARENCIA

REUNIONES

COMITÉBANCARIOEUROPEO

GRUPO GAFI

C. DE SUPERVISIÓNBANCARIA

DE BASILEA. CSBB

COOPERACIÓN ENTRENAMIENTODIFUSIÓN TEMASSUPERVISIÓN

SEGUIMIENTODE PRÁCTICAS

APOYO A COMITÉSREGIONALES

CONFERENCIACADA 2 AÑOS

REUNIONESPERIÓDICAS

NOTAS:BIS. BANK FOR INTL. SETTLEMENTSCOMITÉ DE SUPERVISIÓN BANCARIA

G-20ampliado

NOTA: GRÁFICO CON FINES DIDÁCTICOS

2010 NUEVO SISTEMA DE SUPERVISIÓN

FONDO MONETARIOINTERNACIONAL

SISTEMA EUROPEODE SUPERVISORES

FINANCIEROS

AUTORIDADBANCARIA EUROPEA

AUTORIDAD EUROPEA DESEGUROS Y FONDOS DE

JUBILACIÓN

IMPLEMENTACION

SUPERVISORESBANCARIOS

CONTABLE

CAPITAL

EQUIPO DE CAPITAL

PRINCIPIOS - BASICOS

TRNSFRONTERIZO

B. ELECTRÓNICA

FORO MIXTO

COMERCIO LIBRE

INVESTIGACIÓN

GESTION RIESGO

SECURITIZACIÓN

TRANSPARENCIA

REUNIONES

AUTORIDADEUROPEA DE MERCADO

DE VALORES

G-20ampliado

C. DE SUPERVISIÓNBANCARIA

DE BASILEA. CSBB

COOPERACIÓN ENTRENAMIENTODIFUSIÓN TEMASSUPERVISIÓN

SEGUIMIENTODE PRÁCTICAS

APOYO A COMITÉSREGIONALES

CONFERENCIACADA 2 AÑOS

REUNIONESPERIÓDICAS

NOTA: GRÁFICO CON FINES DIDÁCTICOS

SUPERVISORESNACIONALES

AGENCIASCALIFICADORAS

DE RIESGO

NOTAS:IP/09/1347. 23-09-2009MEMO/09/404MEMO/09/405RESOLUCIÓN PE 8-10-2009

NUEVO SISTEMANUESTRA PROPUESTACOMITÉ DE SUPERVISIÓNBANCARIA. SEDE BIS. BASILEA.

NORMAS DE USOS UNIFORME PARALA TASACIÓN DE LAS GARANTÍAS

LAS TASACIONES, BASILEA,EL FMI Y LA SUPERVISIÓN

OI R&TAgrupación gestora del ObservatorioInternacional en Riesgo y Tasaciones

Diciembre 2009 5 de 12

TASACIONES:RIESGO, GESTIÓN PREVENTIVA & CALIDAD

SUPERVISIÓN Y TASACIONES

Como podemos observar, no está prevista laincorporación de la gestión de las tasacionescomo uno de los elementos de la supervisiónpreventiva; sin embargo, consideramos queesta omisión debe corregirse debido a su altocomponente preventivo y sistémico, demanera que el esquema se vea enriquecidocon sus aportes y se establezca un marcocultural que permita corregir lo quedenominamos como senderos (corredores) deineficiencia.

Al respecto, es el caso que en diversos paísesincluyendo los más desarrollados aúnsubsisten múltiples normas, procedimientos,reglamentos y conceptos, que además desobreponerse entre sí generan dispersión decriterios repercutiendo en los resultadosintegrales de las tasaciones y sus valores,propiciando conflictos de interés, falta deindependencia de criterio e inequidades,debilitando toda organización y esfuerzo queprocure una gestión preventiva así como laeficacia de su posterior supervisión.

En este punto, es conveniente recordar, que elestablecimiento entre otros de laimplementación gradual del principio de capitalajustado por riesgo y la idea de la necesidadde expansión con un manejo prudente encuanto a administración de riesgos era solocuestión de tiempo para su implementación anivel internacional.

Las malas experiencias que se presentarondurante las dos décadas pasadas (Asia,Europa, América…) su impacto dentro delsistema financiero, las grandes perdidas asícomo su repercusión en la sociedad,constituyeron un elemento importante dentrode los trabajos realizados por el Comité deSupervisión Bancaria de Basilea.

Sin embargo, a la fecha, aún subsiste esteriesgo.

Son diversos los casos de bienes sobre-valorados para cubrir factores de riesgo o parafacilitar mayor disponibilidad así como, valoresasignados a bienes construidos sin licencias oconstruidos en zona prohibida (no urbana) y/osin tener servicios elementales de obraspúblicas (agua o desagüe), entre otros: a loscuales se les ha asignado valores de mercadoa pesar de las discrepancias.

También destacamos, el pronunciamiento deque importantes autoridades del SistemaFinanciero, reconociendo la existencia debienes con sobre valor, advirtiendo en diversasoportunidades sobre esta situación.

En diversas circunstancias, en los que setrataban temas relacionados a la supervisión,se daba a entender que las tasaciones de losbienes que se encuentran en garantías o quevan a ser tomados en garantías no formabanparte de sus objetivos por que erróneamenteconsideran que no estaban contemplados enlos denominados acuerdos de Basilea.

Por otro lado, a nivel internacional, losprofesionales que prestan el servicio de lastasaciones para el sistema financiero, seencuentran frente a una dispersión de normasy reglamentos produciéndose un marco quellega a conflictos interinstitucionales por hacerprevalecer cada uno sus propios criterios,reglamentos y reconocimientos, donde no seescapa la interferencia burocrática del sectoroficial, registrándose variaciones en lasnormas, inclusive en criterios como losreferidos al valor del suelo, al valor derealización y los denominados conflicto deintereses y falta de independencia de criterio.

En cuanto a honorarios, se registrancantidades partiendo de 12 US$ y 20 US$ portasación, lo que parece ser el origen deinaceptables definiciones tales comotasaciones hechas en oficina, sin visita deinspección, valores de realización subjetivos,sin responsabilidad.

LAS TASACIONES, BASILEA,EL FMI Y LA SUPERVISIÓN

OI R&TAgrupación gestora del ObservatorioInternacional en Riesgo y Tasaciones

Diciembre 2009 6 de 12

TASACIONES:RIESGO, GESTIÓN PREVENTIVA & CALIDAD

Esta situación involucra un aspecto pocasveces tratado pero que es imprescindible, merefiero al comportamiento ético, sin el cual losesfuerzos pueden devenir en nulos.

Otro tema vinculado es el referido a laespecialización a nivel de postgrado omaestría, (no nos referimos a cursillos simpleso fraccionados), en tasaciones / valuaciones,donde se observa una basta dispersión.

Un factor positivo, importante y destacable enla actividad de las tasaciones son lasasociaciones de peritos, cuerpos técnicos,concejos nacionales e importantes foros comoel Foro Americano de Tasaciones, TEGOVAGrupo Europeo de Asociaciones deTasadores, la IVS Internacional ValuationStandarts, el ASA American Society ofAppraisers, la UPAV Unión Panamericana deAsociaciones de Valuación, el CTTP CuerpoTécnico de Tasaciones del Perú, la SNVSociedad Nacional de Valuaciones del Perú,entre otras no menos importantes.

Riqueza, experiencia y esfuerzos que no seven aún expresados dentro del sistema desupervisión internacional de riesgo financiero,y cuyo reconocimiento sustentamos.

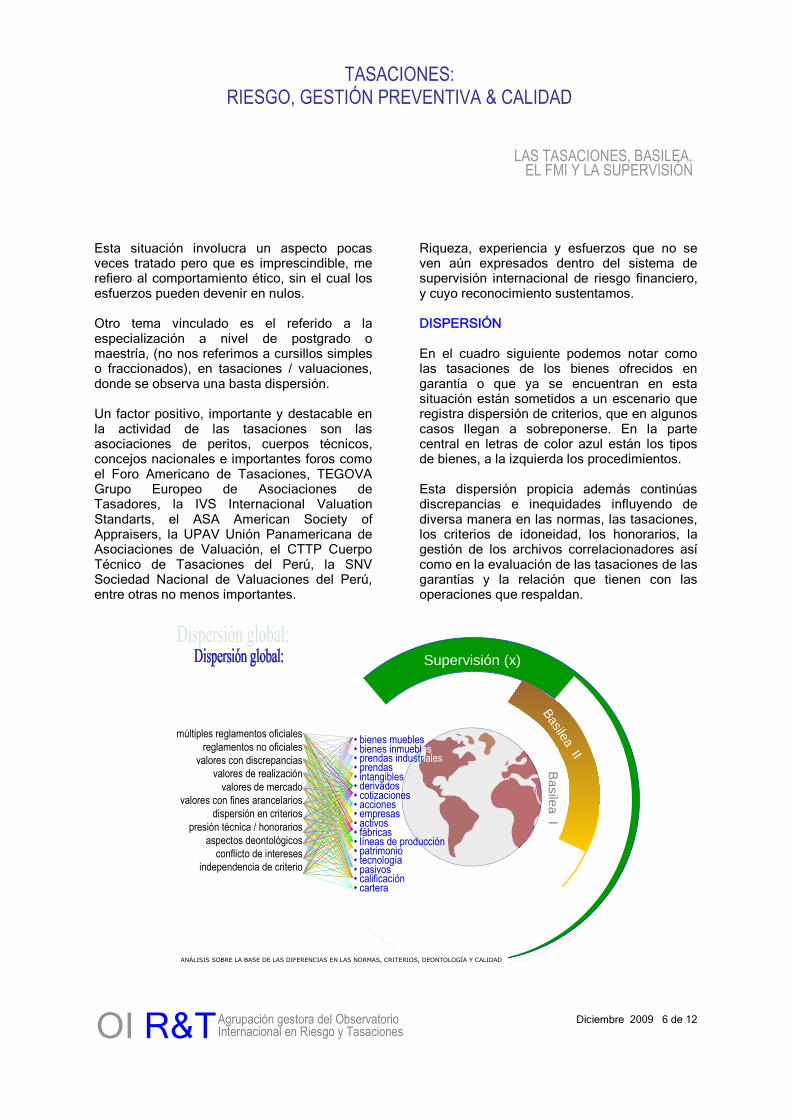

DISPERSIÓN

En el cuadro siguiente podemos notar comolas tasaciones de los bienes ofrecidos engarantía o que ya se encuentran en estasituación están sometidos a un escenario queregistra dispersión de criterios, que en algunoscasos llegan a sobreponerse. En la partecentral en letras de color azul están los tiposde bienes, a la izquierda los procedimientos.

Esta dispersión propicia además continúasdiscrepancias e inequidades influyendo dediversa manera en las normas, las tasaciones,los criterios de idoneidad, los honorarios, lagestión de los archivos correlacionadores asícomo en la evaluación de las tasaciones de lasgarantías y la relación que tienen con lasoperaciones que respaldan.

Basilea

II

Basile

aI

Supervisión (x)

múltiples reglamentos oficialesreglamentos no oficiales

valores con discrepanciasvalores de realización

valores de mercadovalores con fines arancelarios

dispersión en criteriospresión técnica / honorarios

aspectos deontológicosconflicto de intereses

independencia de criterio

• bienes muebles• bienes inmuebles• prendas industriales• prendas• intangibles• derivados• cotizaciones• acciones• empresas• activos• fábricas• líneas de producción• patrimonio• tecnología• pasivos• calificación• cartera

ANÁLISIS SOBRE LA BASE DE LAS DIFERENCIAS EN LAS NORMAS, CRITERIOS, DEONTOLOGÍA Y CALIDAD.

LAS TASACIONES, BASILEA,EL FMI Y LA SUPERVISIÓN

OI R&TAgrupación gestora del ObservatorioInternacional en Riesgo y Tasaciones

Diciembre 2009 7 de 12

TASACIONES:RIESGO, GESTIÓN PREVENTIVA & CALIDAD

También, repercute sobre la calidad, lasustentación metodológica, las (mal llamadas)actualizaciones y las inspecciones, cuyasituación finalmente afecta la competencia.

IMPORTANCIA Y ESTRATEGIA

Teniendo en cuenta lo expuesto, así como lacultura organizativa existente, estimamos quees el momento adecuado para formalizar laincorporación de la actividad de las tasacionesen el sistema de supervisión internacional deriesgo financiero.

Un primer paso, lo representa la incorporaciónen el sistema de una nueva columnadenominada Gestión Preventiva sobre la basede las de Tasaciones.

LA ADECUADA GESTIÓN DE LASTASACIONES, SUS ACTUALIZACIONES YLA SUPERVISIÓN, DEFINEN CRITERIOSANTICIPATORIOS QUE MINIMIZAN LASPÉRDIDAS DERIVADAS DE SITUACIONESCOYUNTURALES EN LA RELACIÓN ENTREEL CAPITAL Y EL RIESGO, O POR LADEBILIDAD EN LA GESTIÓN.

PARTICIPAN EN LAS DECISIONES Y LAPOSTERIOR CLASIFICACIÓN, ASI COMOASEGURA LA EVENTUAL RECUPERACIÓNDEL CRÉDITO SOBRE LA BASE DE LASGARANTÍAS.

SE ACTUALIZAN Y PROPICIA LA TOMA DEDECISIONES OPORTUNAS, REDUCIENDOLOS RIESGOS.

IMPORTANCIA

Con esta incorporación se estaría definiendoun proceso estratégico concentrado en laformación de una cultura organizativa decalidad total retroalimentable, donde la gestióny la responsabilidad pasarían a constituir uneje principal superando los criterios basadosen obtener una mejora en la supervisión solopor la existencia de normas, dispositivos y

estadísticas que como hemos mencionado,revelan los hechos consumados.

El segundo paso esta formado por laimplantación de la malla preventiva,constituida por una Norma de Prudencia deUsos Uniformes, no vinculante, para laTasación de las Garantías NPUTG

OBJETIVOS

Tiene cinco objetivos cuya ejecución bajo losauspicios del Fondo Monetario InternacionalFMI y del Comité de Supervisión Bancaria deBasilea CSBB conduciría al establecimiento deuna Cultura de Calidad Total Retroalimentableen beneficio de las propias institucionesfinancieras, las entidades supervisoras asícomo para la sociedad en su conjunto. (Vercuadro en la página siguiente)

El sistema propicia objetivos claros yconcretos, de fácil entendimiento, bajo costode aplicación y evita ante toda circunstancia yrealidad colisionar con cualquier tipo de normay criterio preponderante en cada país.

Están pensados para completar el actualsistema, mediante una normas de prudenciano vinculante, que se distinga como modelo desupervisión preventiva sobre la base de lastasaciones, constituyendo un importanteaporte para la economía y para la sociedad enun marco de calidad total, retroalimentableautomáticamente.

Así mismo, los senderos (corredores) deineficiencia que se registran en el sistemacomo consecuencia de las variables dedispersión mencionadas, quedarían eliminadosestimulando la responsabilidad comprendida yla excelencia en el servicio por parte de todoslos concurrentes, consolidando la supervisiónpreventiva retroalimentable, asegurando eldesarrollo de los peritos profesionales dentrode una Gestión de Calidad Total en laprevención de las crisis, así como medianteuna mejor coordinación internacional.

LAS TASACIONES, BASILEA,EL FMI Y LA SUPERVISIÓN

OI R&TAgrupación gestora del ObservatorioInternacional en Riesgo y Tasaciones

Diciembre 2009 8 de 12

TASACIONES:RIESGO, GESTIÓN PREVENTIVA & CALIDAD

OBJETIVOS

ELIMINAR LA DISPERSIÓN Y LOSSENDEROS DE INEFICIENCIA

SISTEMA RETRO-ALIMENTABLE AUTOMÁTICAMENTE, QUE ASEGUREUN EJERCICIO QUE EXPRESE EL VALOR DE MERCADO EN USOECONÓMICO, SIN INCREMENTOS NI DISMINUCIONES ARTIFICIALES,CON INDEPENDENCIA DE CRITERIO, SIN CONFLICTO DE INTERESESY METODOLÓGICAMENTE SUSTENTADO; QUE CONSOLIDE ELSOPORTE PARA LA TOMA DE DECISIONES, LAS CALIFICACIONES, SUPOSTERIOR INSPECCIÓN Y/O ACTUALIZACIÓN, EVITANDO LASINEQUIDADES TANTO A NIVEL NACIONAL COMO INTERNACIONAL

CALIDAD TOTALEVITAR LAS

INEQUIDADES

IMPLEMENTAR SISTEMAPREVENTIVO

2

34

5

1

No esta demás mencionar que los créditos seresuelven sobre la propia capacidad de retornoque estos tengan, sin embargo en unamoderna gestión, las tasaciones constituyenuna herramienta para tomar decisiones.

Precisamente dan consistencia a lainformación, determinan la realidad del valordel mercado y su condición en uso económico;descarta discrepancias en cuanto a losaspectos del derecho real, permite la oportunatoma de decisiones, una adecuadasupervisión, su posterior actualización yretroalimentación inmediata, promoviendo latoma de decisiones oportunas, así comomejorando la calidad de las calificaciones yreduciendo el impacto en las provisiones quefinalmente tienen su expresión en el buenresultado de las instituciones financieras.

DESARROLLO

En el Cuadro siguiente se encuentra un gráficocon el desarrollo de la propuesta dondepodemos observar en la parte central una

circunferencia con fondo de color griscuadriculado. Esta circunferencia representa lamalla que cubre todos los escenarios concriterios de Calidad Total.

El círculo central (más pequeño) de color azulque se abre hacia abajo representa la Normade Prudencia de Usos Uniforme para lasTasaciones de las Garantías NPUTG con loselementos que la constituyen, cuya propuestatienen la característica que no es vinculantepero sin embargo, en la práctica, se convierteen uso uniforme.

En la parte inferior vemos como lasTasaciones (nuevas) y la de los diferentesbienes (en sus diversas modalidades) que yase encuentran en garantías, sus respectivasactualizaciones y las inspecciones tantointernas como externas interactúan entre sigenerando, en cada paso, una retro-alimentación que soporta la toma dedecisiones y correcciones oportunas, evitandolas inequidades, facilitando su posteriorsupervisión. Un esquema interactivo.

LAS TASACIONES, BASILEA,EL FMI Y LA SUPERVISIÓN

OI R&TAgrupación gestora del ObservatorioInternacional en Riesgo y Tasaciones

Diciembre 2009 9 de 12

TASACIONES:RIESGO, GESTIÓN PREVENTIVA & CALIDAD

Del centro hacia la parte superior, podemosobservar como esta NPUTG es un elementode la Gestión Preventiva, aportando al Sistemade Supervisión Financiera tanto internacionalcomo nacional (así como a los acuerdos deBasilea) criterios preventivos, consistencia yCalidad Total.

La NPUTG constituye un apoyo para elsistema y los organismos que han realizadouna serie de recomendaciones y normas paramejorar las prácticas en la supervisión, reducirlos riesgos y evitar los senderos (corredores)de ineficiencia que han superado todos estosesfuerzos.

BASILEA II

BASILEA I

SUPERVISIÓN (x)

NORMAS DEPRUDENCIA DE

USOS UNIFORMES PARALA TASACIÓN DE GARANTÍAS

RETROALIMENTACIÓN

TASACIONES ACTUALIZACIONES

INSPECCIONES

NPUTG

Estamos en un mundo absolutamenteinterconectado, que exige promover latransparencia, las sanas prácticas, y un nivelde supervisión que no solo propicie buenosresultados, si no que proteja y defienda atodos los concurrentes.

En este mismo sentido, los peritos participandesde el inicio en las operaciones,constituyendo los ojos del sistema fuera de losescritorios, están en el campo, hacen untrabajo sin conflicto de intereses, contrastanlos aspectos del derecho real. Día a día estáncon los valores de mercado y con los factoresde riesgo que pueden afectarlo, sean bienesinmuebles, muebles o intangibles.

Nos encontramos en una de las patas de lamesa que sostiene el tablero de la supervisiónpreventiva, formado por veinticinco principiosbásicos, la convergencia de estándares decapital (Basilea Nº I) así como por los procesosde control y riesgo de mercado establecidos enlos pilares dos y tres del denominado acuerdode Basilea Nº II.

La realidad exige respuestas con esquemaspreventivos en un ámbito competitivo dondeademás es recomendable destacar que elcomportamiento humano es la partesustantiva. Desde nuestro punto de vista, esahí precisamente donde radica la fuerza moraldel esquema y el porque del presente.

LAS TASACIONES, BASILEA,EL FMI Y LA SUPERVISIÓN

OI R&TAgrupación gestora del ObservatorioInternacional en Riesgo y Tasaciones

Diciembre 2009 10 de 12

TASACIONES:RIESGO, GESTIÓN PREVENTIVA & CALIDAD

El presente informe se ha desarrollado sobre la base del documento presentado a la Secretaría General del Comité deBasilea y al Parlamento Europeo en mayo del año 2007, que sirvió para elaborar un nuevo proyecto, que fue presentadoconjuntamente por los peritos profesionales Maria Dos Anjos F.M. Ramos y Luis Fernando Pérez-Vargas Silvestri al FondoMonetario Internacional en marzo del año 2008.

ANEXOS:

I Principales acuerdos y normas de prudencia referidas a la supervisión.II Relación de algunas crisis.

FUENTE:

Comunidad Europea.

Resolución del Parlamento Europeo del 8-10-2009.

Propuesta Legislativa para reforzar la supervisión financiera en Europa. 23-09-2009.

IP/09/1347. 23-09-2009.

Memo/09/404.

Memo/09/405.

Resolución PE 8-10-2009.

Notas sobre el G-20.

Documentos publicados por el Comité de Supervisión Bancaria de Basilea. Volumen I, II, III, otros.

Fondo Monetario Internacional. Supervisión.

Crisis internacionales tratadas en diferentes foros y publicaciones. BID. BM. Bancos Centrales.

Sistema de supervisión sobre la base de las tasaciones. 2008. Maria dos Anjos F. M. Ramos / LFPVS. 2008

Propuesta de norma de prudencia sobre la base de las tasaciones. 2007. Luis Fernando Pérez-Vargas Silvestri (LFPVS)

Conferencia Riesgo y Tasaciones. Sociedad Nacional de Valuaciones. Colegio de Arquitectos. 2007. Perú. LFPVS

Libro: Gestión Preventiva, Las Tasaciones, Basilea y la Supervisión. Barcelona. 2005. LFPVS

Conferencia sobre el Acuerdo de Basilea, Supervisión y Riesgo. Esade. Barcelona. 2005. LFPVS.

Conferencia Auditoria de valuaciones. Congreso extraordinario de Administración. 2003. LFPVS.

Otras conferencias.

Distinguidos y respetables profesionales colaboradores de la publicación: Señores. Diego la Rosa.Germán R. Díaz Carvajal, Fernando Chávez R., Julio Rodolfo Molina, Julio Torres Coto, María DosAnjos F. M. Ramos, Robert Laurent, Yezid Soler B.,

Publicación dedicada exclusivamente a temas relacionados con las tasaciones / valuaciones y con la gestión, supervisión ycontrol de éstas. El texto es responsabilidad de sus autores. Se autoriza la utilización del contenido haciendo referencia a lapublicación, su fecha y autor, enviando una copia, referencia y fecha de su uso.

Este mensaje y cualquier fichero adjunto están exclusivamente dirigidos a sus destinatarios y pueden contener informaciónreservada. Si usted considera que lo ha recibido por error, por favor avise respondiendo a este e-mail y elimine sucontenido inmediatamente.

[email protected] Rusiñol Nº 48. 7º. 4ta. Mataro. CP. 08304. Barcelona. España.

LAS TASACIONES, BASILEA,EL FMI Y LA SUPERVISIÓN

OI R&TAgrupación gestora del ObservatorioInternacional en Riesgo y Tasaciones

Diciembre 2009 11 de 12

TASACIONES:RIESGO, GESTIÓN PREVENTIVA & CALIDAD

IPRINCIPALES ACUERDOS Y NORMAS DE PRUDENCIA

REFERIDAS A LA SUPERVISIÓN

2009RESOLUCIÓN SOBRE LA CUMBRE DEL G-20a EN PITTSBURG DEL 24-25/09/2009.(PARLAMENTO EUROPEO 08-10-2009)

2009 DECLARACIÓN DE LIDERES SOBRE LA CUMBRE DEL G-20a EN PITTSBURG. (24-25/09/2009)

2009COMUNICACIÓN TITULADA “EL PIB Y MAS ALLÁ: MEDIR EL PROGRESO EN UN MUNDOCAMBIANTE. (COMISIÓN EUROPEA. COM-2009-0433, 20-08-2009)

2009G-20a. CUMBRE DE LONDRES 02-04-2009. RESOLUCIÓN (24-04-2009)(P6_TA(2009)0330).PLAN GLOBAL RECUPERACIÓN Y REFORMA. DECLARACIÓN SOBRE FORTALECIMIENTO DEL SISTEMAFINANCIERO Y ENTREGA DE LOS RECURSOS. (02-04-2009).

2009COMUNICACIÓN TITULADA:”APOYAR A LOS PAÍSES EN DESARROLLO A HACER FRENTE A LACRISIS”. (COMISIÓN EUROPEA. COM-2009-0160. 8-04-2009)

2009RESOLUCIÓN TITULADA”LA RECUPERACIÓN DE LA CRISIS: UN PACTO MUNDIAL PARAEL EMPLEO. (OIT 19-06-2009)

2009 ACUERDO (lenguaje) PARA LA CUMBRE DEL G-20ª DE PITTSBURG. (BRUSELAS 17-09-2009)

2008 DECLARACIÓN DE WASHINGTON. CUMBRE DE LOS MERCADOS FINANCIEROS Y LAECONOMÍA MUNDIAL. (G20a, 15-11-2008)

2008 PRE CUMBRE. MINISTROS. BRASIL.*

2007 CRISIS INTERNACIONAL*

2004 BASILEA Nº II. CONVERGENCIA INTERNACIONAL DE MEDIDAS Y NORMAS DE CAPITAL.*

1999 GUÍA PARA EVALUAR EL CUMPLIMIENTO DE LOS PRINCIPIOS BÁSICOS. METODOLOGÍA.

1998 MEJORA PRÁCTICA DE LAS TASACIONES. (FMI. CARTA DE INTENCIÓN) **

1997 PRINCIPIOS FUNDAMENTALES PARA LA SUPERVISIÓN EFECTIVA (25 principios)*

1994 DIRECTRICES PARA LA GESTIÓN DE LA SUPERVISIÓN DE LOS RIESGO DERIVADOS*

1992 ESTÁNDARES MÍNIMOS PARA LA SUPERVISIÓN DE GRUPOS*

1990 SUPERVISIÓN CONSOLIDADA*

1989 BLANQUEO DE DINERO*

1988 BASILEA Nº I. CONVERGENCIA INTERNACIONAL DE ESTÁNDARES DE CAPITAL*

1986 EXPOSICIÓN FUERA DE BALANCE.*

1975 SUPERVISIÓN. REPORTE*

1975 BASILEA (G-10)*

* = COMITÉ DE SUPERVISIÓN BANCARIA DE BASILEA. PRINCIPAL BASIC SUPERVISORY METHODS,ADVANCED SUPERVISORY METHODS, INTERNATIONAL SUPERVISORY ISSUES AND DOCUMENTS.

** = FONDO MONETARIO INTERNACIONAL. CARTA DE INTENCIÓN. REFERENCIA A TASACIÓN DE GARANTÍAS.

LAS TASACIONES, BASILEA,EL FMI Y LA SUPERVISIÓN

OI R&TAgrupación gestora del ObservatorioInternacional en Riesgo y Tasaciones

Diciembre 2009 12 de 12

TASACIONES:RIESGO, GESTIÓN PREVENTIVA & CALIDAD

II - ALGUNAS CRISIS

1974 Alemania (Bankhaus Herstatt)1975 – 1976 Reino Unido (crisis bancaria secundaria)1970 Alemania (entidades de transferencias) (*)1978 – 1983 España (crisis bancaria)1980 – 1983 Venezuela (crisis financiera)1980 – 1985 Argentina (crisis financiera)1981 – 1984 Uruguay (Crisis financiera)1981 – 1985 Chile (Crisis financiera)1982 Italia (Banco Ambrosiano)1982 – 1985 Turkia (Crisis financiera)1982 – 1987 Colombia (Crisis financiera)1981 – 1987 Filipinas (Crisis financiera)1983 – 1987 Tailandia (Crisis financiera)1984 Reino Unido (Johnson Matthey Bankers)1984 – 1991 Estados Unidos (Crisis financiera)1985 – 1988 Malaysia (Crisis financiera)1986 – 1989 Portugal (importantes problemas bancarios)1987 – 1992 Dinamarca (problemas bancarios)1988 – 1993 Noruega (crisis bancaria)1989 – 1993 Sri Lanka (crisis bancaria)1990 Japon (especulaciony garantias) (***)1990 Reino Unido (entidades pequeñas) (**)1991 – 1993 Suecia (crisis bancaria)1990 – 1995 Italia (crisis bancaria enel sur)1991 Reino Unido (B. Of Credit and Commerce Int.)1991 Luxemburgo1991 – 1994 Finlandia (crisis bancaria, cajas de ahorro)1992 – 1998 Perú (Supervision directa y delegada)1994 Indonesia (Crisis financiera)1994 – 1995 Mexico (Crisis financiera)1994 – 1996 Brasil (Crisis financiera)1991 – 1995 Grecia (crisis bancaria)

España (Banesto)1993 Francia (Comptoir des Entrepreneurs) (Societé Marseillaise de C.)

1994 – 1995 Francia (Crédit Lyonnais)1994 - 1995 Venezuela (Crisis financiera1995 Reino Unido (Barings)1996 Japón (perdidas en cobre. Hipotecarias)1994 – 1995 Francia (Crédit Lyonnais)1994 – 1995 Venezuela (Crisis financiera)1995 Reino Unido (Barings)1996 Japón (perdidas en cobre. Hipotecarias)1996 Italia (Banco di Napoli)1997 Italia (Banco di Sicilia) (Sicilcasa)2000 Perú.Recursos de apoyo al sistema) (*****)2001 Alemania (Bankgesellsgchaft Berlín)2004 Rusia.2008 - 2009 Crisis financiera internacional. 180 países afectados directa e indirectamente