Situación Mundial, Latinoamericana. Sector orgánico ... · El contexto mundial de la producción...

37

Situación Mundial, Latinoamericana. Situación Mundial, Latinoamericana. Sector orgánico Argentino: Sector orgánico Argentino: Sector orgánico Argentino: Sector orgánico Argentino: Panorama de la producción Panorama de la producción Estrategias de promoción y fomento Estrategias de promoción y fomento Estrategias de promoción y fomento Estrategias de promoción y fomento Ing Agr Nélida Granval E E A La Consulta INTA Argentina Ing Agr Nélida Granval E E A La Consulta INTA Argentina Ing. Agr. Nélida Granval. E.E.A. La Consulta, INTA. Argentina Ing. Agr. Nélida Granval. E.E.A. La Consulta, INTA. Argentina En base al Informe del Ing. Agr. Juan carlos Ramirez SENASA En base al Informe del Ing. Agr. Juan carlos Ramirez SENASA

Transcript of Situación Mundial, Latinoamericana. Sector orgánico ... · El contexto mundial de la producción...

Situación Mundial, Latinoamericana. Situación Mundial, Latinoamericana. Sector orgánico Argentino:Sector orgánico Argentino:Sector orgánico Argentino:Sector orgánico Argentino:Panorama de la producciónPanorama de la producción

Estrategias de promoción y fomentoEstrategias de promoción y fomentoEstrategias de promoción y fomentoEstrategias de promoción y fomento

Ing Agr Nélida Granval E E A La Consulta INTA ArgentinaIng Agr Nélida Granval E E A La Consulta INTA ArgentinaIng. Agr. Nélida Granval. E.E.A. La Consulta, INTA. ArgentinaIng. Agr. Nélida Granval. E.E.A. La Consulta, INTA. ArgentinaEn base al Informe del Ing. Agr. Juan carlos Ramirez SENASAEn base al Informe del Ing. Agr. Juan carlos Ramirez SENASA

El contexto mundial de la producción orgánicaEl contexto mundial de la producción orgánica yyEl contexto mundial de la producción orgánicaEl contexto mundial de la producción orgánica y y de su comerciode su comercio

37 2 ill d h ifi d 37,2 millones de has certificadas. 1.800.000 de productores certificados. 162 países involucrados 162 países involucrados. Más de 5.000 productos y artículos orgánicos. Mercados deficitarios Mercados deficitarios Precios diferenciados Ventas de US $ 63 mil millones durante 2011. Crecimiento del mercado de 10,4 % anual.Crecimiento del mercado de 10,4 % anual. Menos del 3 % del mercado mundial de alimentos 1 % de las tierras agrícolas del mundo

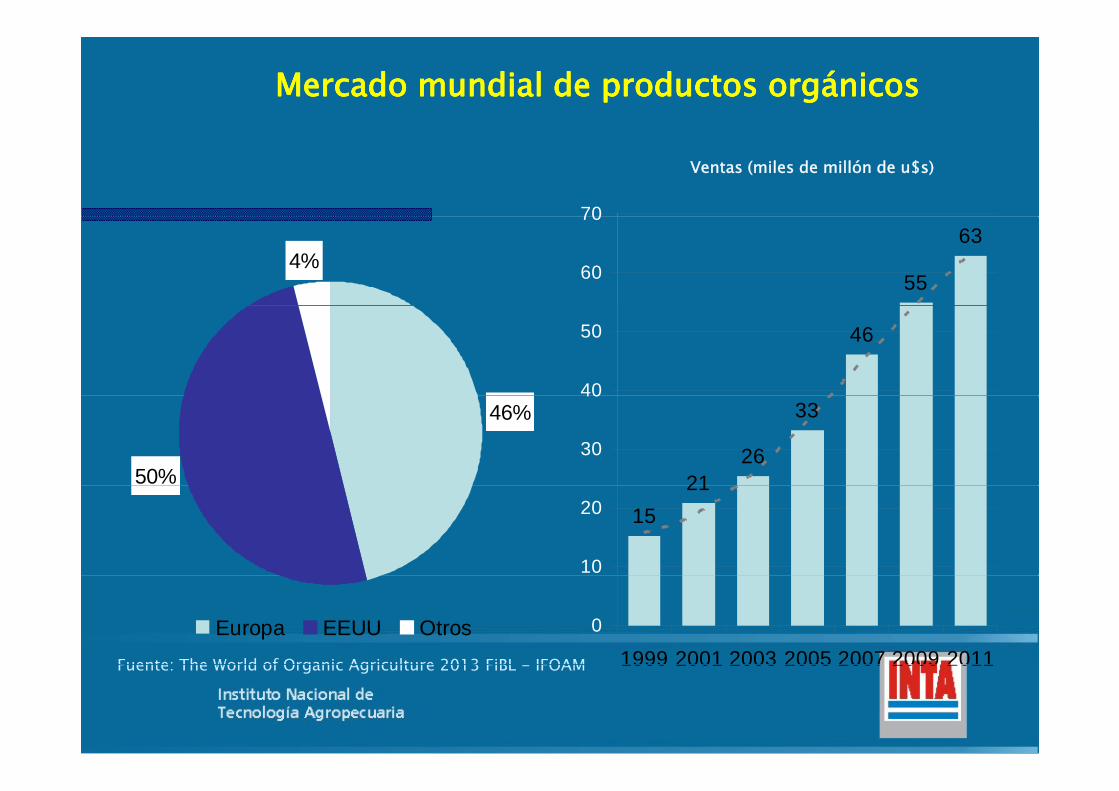

Fuente: The World of Organic Agriculture 2013 FiBL IFOAMFuente: The World of Organic Agriculture 2013 FiBL - IFOAM

Mercado mundial de productos orgánicosMercado mundial de productos orgánicos

70

Ventas (miles de millón de u$s)

4%55

63

60

70

46

40

50

46%

50% 2126

33

30

40

1521

10

20

Europa EEUU Otros 0

1999 2001 2003 2005 2007 2009 2011Fuente: The World of Organic Agriculture 2013 FiBL IFOAM 1999 2001 2003 2005 2007 2009 2011Fuente: The World of Organic Agriculture 2013 FiBL - IFOAM

Mercado mundial de productos orgánicosMercado mundial de productos orgánicosMercado mundial de productos orgánicosMercado mundial de productos orgánicosPaíses con mayor participación en ventasPaíses con mayor participación en ventas

8,567

31,500

Alemania

EEUU

2,447

4,883

Reino Unido

Francia

1,834

2,236

Suiza

Italia

1,255

1,385

España

Austria

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000

Fuente: FiBL - IFOAM 2013 Ventas (millones de u$s)e tas ( o es de u$s)

Mercado mundial de productos orgánicosMercado mundial de productos orgánicosP í á itP í á itPaíses con mayor consumo percápitaPaíses con mayor consumo percápita

174

211230

LuxemburgoDinamarca

Suiza

130

165174

LiechtensteinAustria

Luxemburgo

85105

122

Estados UnidosAlemania

Suecia

7475

85

CanadáFrancia

Estados Unidos

0 50 100 150 200 250

Consumo (U$S/capita.año)Consumo (U$S/capita.año)Fuente: FiBL - IFOAM 2013

Tendencias de la producción orgánica en el mundoTendencias de la producción orgánica en el mundo. Posicionamiento de marcas de un grupo intermediario dificulta el acceso directo de los productores a los mercados. Ej : Tesco InglaterraEj.: Tesco. Inglaterra

Nuevas formas de alianzas comerciales entre organizaciones de productores y empresas transformadorasde productores y empresas transformadoras.

Industria orgánica no alimenticia: textiles; cosméticos y fáfármacos, entre otros.

Falta de regulación, estándares privados.

Rubros con mercados promisorios: frutas tropicales; aceites i l i lt i li t t tesenciales; acuicultura; vinos y; alimento para mascotas entre

otros.

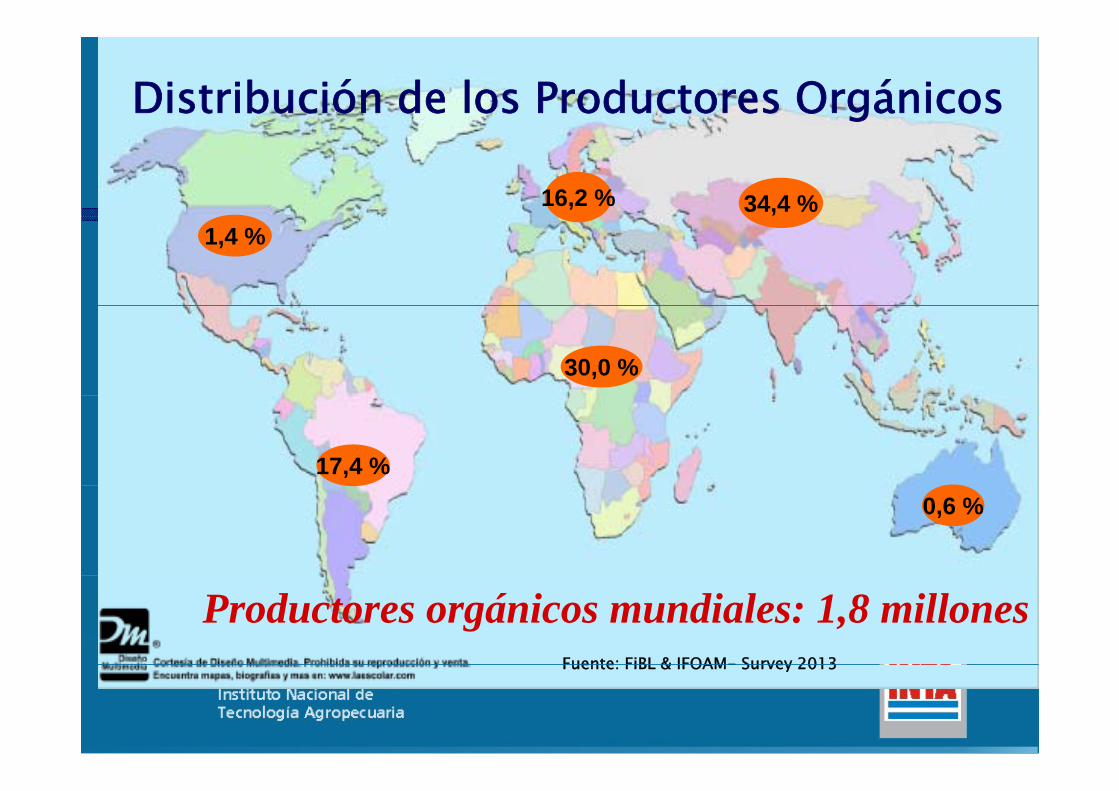

Distribución de los Productores Orgánicos

16,2 % 34,4 %1,4 %

30,0 %

17,4 %0,6 %

Productores orgánicos mundiales: 1,8 millonesFuente: FiBL & IFOAM- Survey 2013Fuente: FiBL & IFOAM Survey 2013

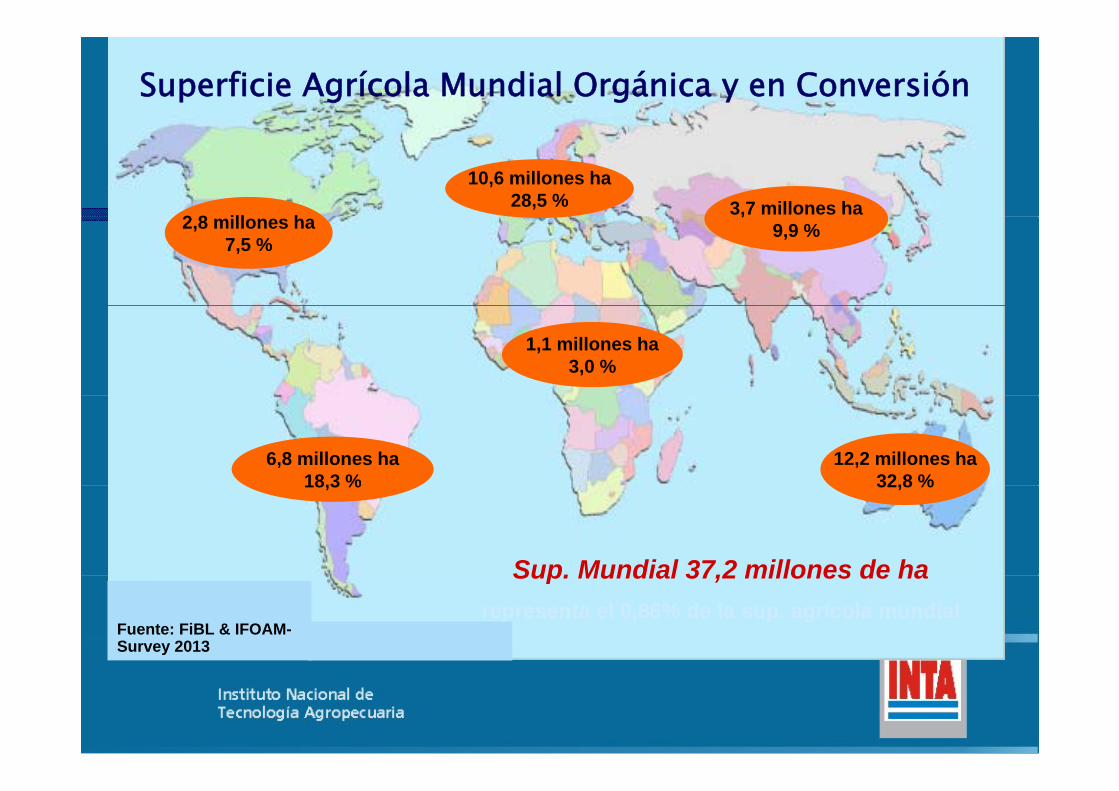

Superficie Agrícola Mundial Orgánica y en Conversión

10,6 millones ha28,5 % 3,7 millones ha

2 8 ill h,

9,9 %2,8 millones ha7,5 %

1,1 millones ha3,0 %

6,8 millones ha18,3 %

12,2 millones ha32,8 %

Sup. Mundial 37,2 millones de ha

18,3 % 32,8 %

Sup. Mundial 37,2 millones de harepresenta el 0,86% de la sup. agrícola mundial

Fuente: FiBL & IFOAM-Survey 2013

Posición relativa mundial de la producción orgánica de América Posición relativa mundial de la producción orgánica de América Latina y el Caribe (2011)Latina y el Caribe (2011)

18 % del total de áreacertificada en el mundo

(6,8 millones de hectáreas)(6,8 )

ArgenArgentina (3,6 millones de ha)tina (3,6 millones de ha)Uruguay (930.965 ha)Uruguay (930.965 ha)g y ( )g y ( )

Brasil (687.040 ha) ?Brasil (687.040 ha) ?México (366.904 ha)México (366.904 ha)

República DominicanaRepública DominicanaRepública Dominicana República Dominicana (186.931 ha)(186.931 ha)

Paraguay Paraguay (59 600)(59 600)17 % del total de 17 % del total de productores orgánicos productores orgánicos (59.600)(59.600)p gp g

en el mundoen el mundo (313.324 productores)(313.324 productores)

México: 169 570México: 169 570México: 169.570México: 169.570Perú : 43.661 Perú : 43.661 República Dominicana: 24.161República Dominicana: 24.161Brasil: 14 437 ?Brasil: 14 437 ?Brasil: 14.437 ?Brasil: 14.437 ?Paraguay : 11.401Paraguay : 11.401Argentina: 1.500Argentina: 1.500

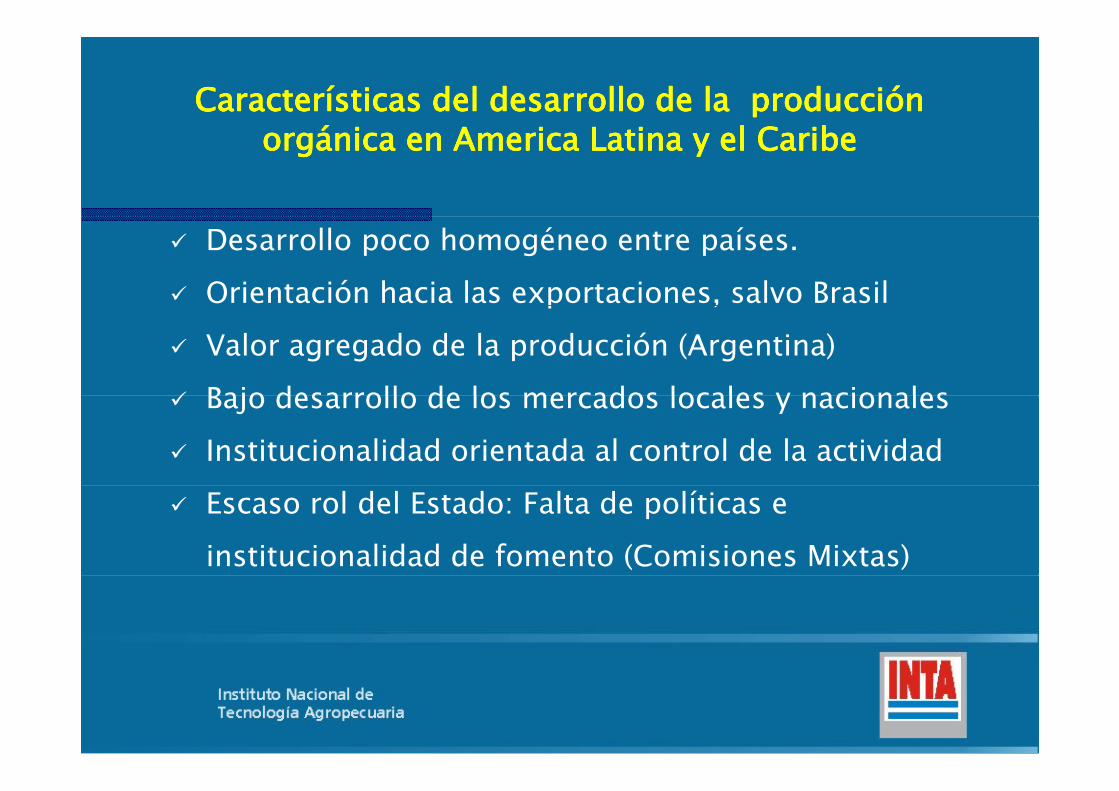

Características del desarrollo de la producción Características del desarrollo de la producción á l bá l borgánica en America Latina y el Caribeorgánica en America Latina y el Caribe

Desarrollo poco homogéneo entre países.

Orientación hacia las exportaciones, salvo Brasilp ,

Valor agregado de la producción (Argentina)

Bajo desarrollo de los mercados locales y nacionales Bajo desarrollo de los mercados locales y nacionales

Institucionalidad orientada al control de la actividad

Escaso rol del Estado: Falta de políticas e

institucionalidad de fomento (Comisiones Mixtas)

Situación de la Producción Orgánica en la Situación de la Producción Orgánica en la Argentina en el Año 2012Argentina en el Año 2012Argentina en el Año 2012Argentina en el Año 2012

2º país en superficie: 2º país en superficie: 3,6 millones de has bajo seguimiento3,6 millones de has bajo seguimiento

Superficie Ganadera total: Superficie Ganadera total: 3.345.211ha3.345.211ha 90% producción ovina en 90% producción ovina en PatagoniaPatagoniagg

Ganado ovino: 881.000 cabezas .Principalmente en la Región Ganado ovino: 881.000 cabezas .Principalmente en la Región Patagónica.Patagónica.

Ganado bovino: 67 474 cabezas Provincias de Chaco y BuenosGanado bovino: 67 474 cabezas Provincias de Chaco y BuenosGanado bovino: 67.474 cabezas. Provincias de Chaco y Buenos Ganado bovino: 67.474 cabezas. Provincias de Chaco y Buenos Aires las más importantesAires las más importantes

Superficie vegetal bajo seguimientoSuperficie vegetal bajo seguimiento 240.000 ha 240.000 ha Superficie Cosechada : 59.613 haSuperficie Cosechada : 59.613 ha

Por grupo de productos:Por grupo de productos:

Cereales y oleaginosas (58 %)Cereales y oleaginosas (58 %) Cultivos industriales orgánicos (31%)Cultivos industriales orgánicos (31%)

F t (8 %)F t (8 %) Frutas (8 %) Frutas (8 %) Hortalizas y legumbres orgánicas (2%)Hortalizas y legumbres orgánicas (2%)

1446 establecimientos certificados.1446 establecimientos certificados.––Fuente SENASA 2012Fuente SENASA 2012..

Aceites (oliva, girasol, soja maní)

Producción OrgánicaProducción Orgánicaen Argentina:en Argentina:

soja, maní)Aceites esencialesAromáticasAzúcar

Diversidad de regiones Diversidad de regiones y productosy productos

d dd d AzúcarCarne bovinaCarne ovina y lanaCereales y oleaginosas

+ de 110 productos + de 110 productos diferentes… entre diferentes… entre ellosellos: y g

ConfiturasFruta frescaHarinas

Mercado de Mercado de exportación 99%exportación 99%

Hortalizas frescasJugos, pulpas y puré de

frutasMercado interno Mercado interno emergente poco emergente poco estructuradoestructurado Legumbres

MielTé

estructuradoestructurado

VinoYerba mate

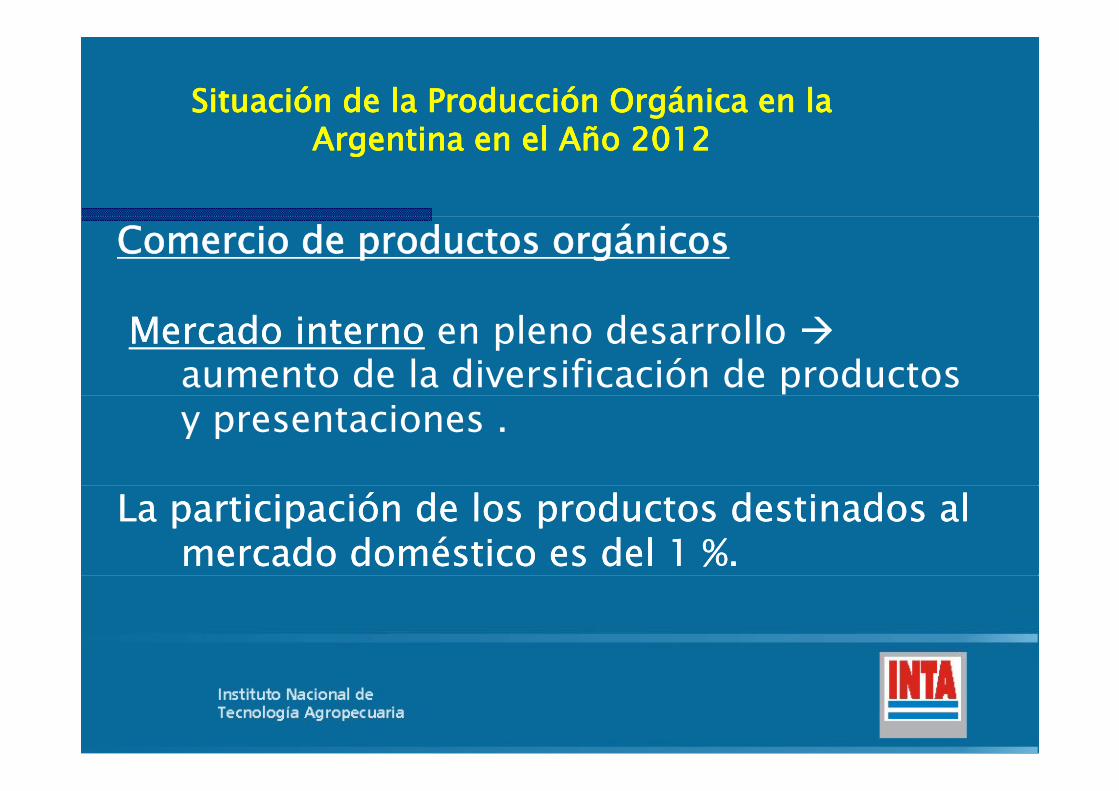

Situación de la Producción Orgánica en la Situación de la Producción Orgánica en la llArgentina en el Año 2012Argentina en el Año 2012

Comercio de productos orgánicos

Mercado internoMercado interno en pleno desarrollo aumento de la diversificación de productos y presentaciones .

La participación de los productos destinados al La participación de los productos destinados al mercado doméstico es del 1 %.mercado doméstico es del 1 %.

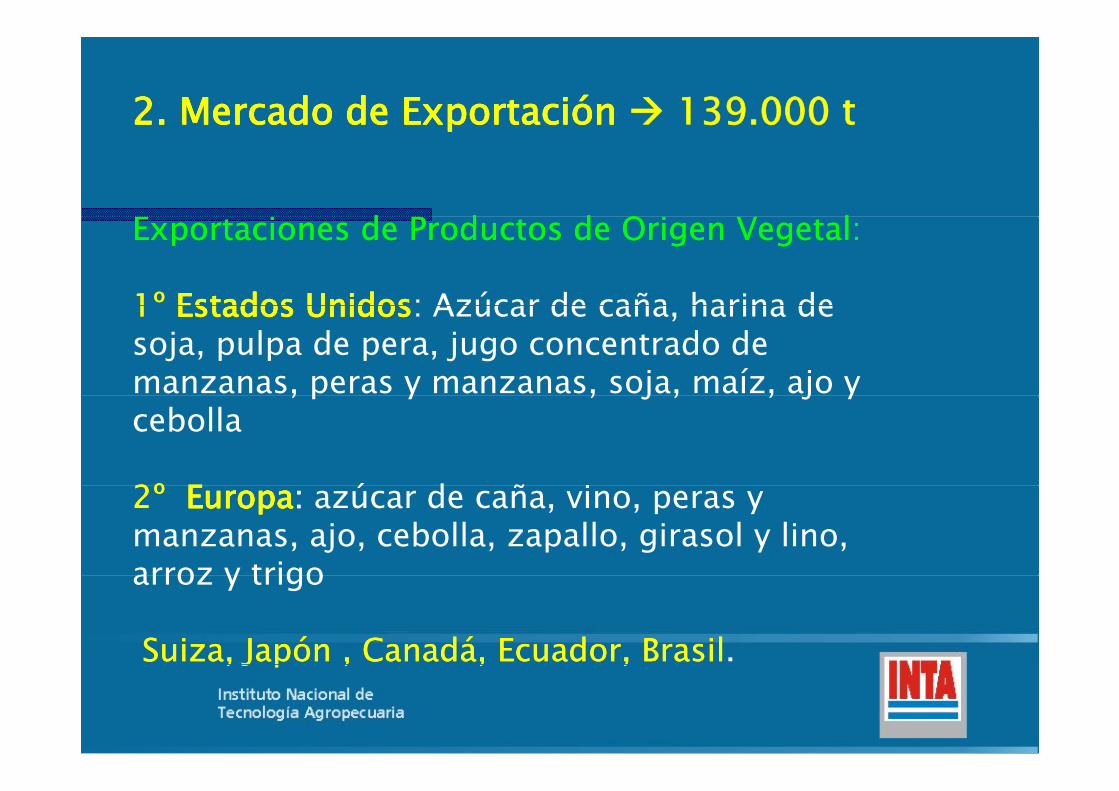

2. Mercado de Exportación2. Mercado de Exportación 139.000 tpp

d d d ld d d lExportaciones de Productos de Origen Vegetal:Exportaciones de Productos de Origen Vegetal:

1º1º Estados UnidosEstados Unidos: Azúcar de caña harina de1 1 Estados UnidosEstados Unidos: Azúcar de caña, harina de soja, pulpa de pera, jugo concentrado de manzanas, peras y manzanas, soja, maíz, ajo y , p y , j , , j ycebolla

2º2º EE ú d ñ i2º 2º EuropaEuropa: azúcar de caña, vino, peras y manzanas, ajo, cebolla, zapallo, girasol y lino, arroz y trigoarroz y trigo

Suiza, Japón , Canadá, Ecuador, BrasilSuiza, Japón , Canadá, Ecuador, Brasil., J p , , ,, J p , , ,

22 Exportación de los productos de origen animalExportación de los productos de origen animal2.2. Exportación de los productos de origen animalExportación de los productos de origen animal..

MielMiel 838 t Principial destino UE.

L O á i i l bL O á i i l b 757 I di 249Lana Orgánica sin elaborarLana Orgánica sin elaborar 757 t India: 249tn, China 190tn, Alemania 180 t.

Lana TopLana Top 237 t (+ 400% respecto al año anterior) Alemania

Carne bovinaCarne bovina 13,5 t Suiza

ArgentinaArgentinabl bbl bEstablecimientos bajo seguimientoEstablecimientos bajo seguimiento

2,000

Nº establecimientos

1,400

1,600

1,800

800

1,000

1,200

7 2 2 4 9 1 4 6 6 8 8 4 6 9 6

400

600

800

1,25

1,42

1,63

1,66

1,77

1,78

1,82

1,73

1,48

1,57

1,67

1,89

1,85

1,69

1,44

0

200

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Argentina: Distribución de los Argentina: Distribución de los establecimientos establecimientos bajo seguimientobajo seguimiento

BuenosCorrientesRío NegroEntre Ríos Otras

provincias

ChubutTierra del

Fuego

Salta

Buenos Aires

Región Establecimiento

Chubut

Chaco

Fuego

s

Cuyo 248

NEA 541La Pampa

Santa Cruz

NOA 108

Pampeana 287

Patagonia 262

Total 1.446

SENASA – Dirección de Calidad AgroalimentariaCoordinación de Productos Orgánicos

Argentina: Participación de la producción orgánica Argentina: Participación de la producción orgánica (Año 2011 / 2012)(Año 2011 / 2012)( / )( / )

Superficie cultivada (ha)Cultivo Total Orgánica Participación

Trigo 4.629.000 15.000 0,3%

Maíz 5.000.300 1.800 0,0%

Soja 18.671.000 9.500 0,1%

Arroz 237.000 1.750 0,7%

Girasol 1.851.000 3.870 0,2%

VidVid 228 600228 600 5 5005 500 2 4%2 4%VidVid 228.600228.600 5.5005.500 2,4%2,4%

OlivosOlivos 115.000115.000 3.8003.800 3,3%3,3%

PeraPera 22 00022 000 1 6501 650 7 5%7 5%PeraPera 22.00022.000 1.6501.650 7,5%7,5%

ManzanaManzana 27.00027.000 1.6001.600 5,9%5,9%

SENASA – Dirección de Calidad AgroalimentariaCoordinación de Productos Orgánicos

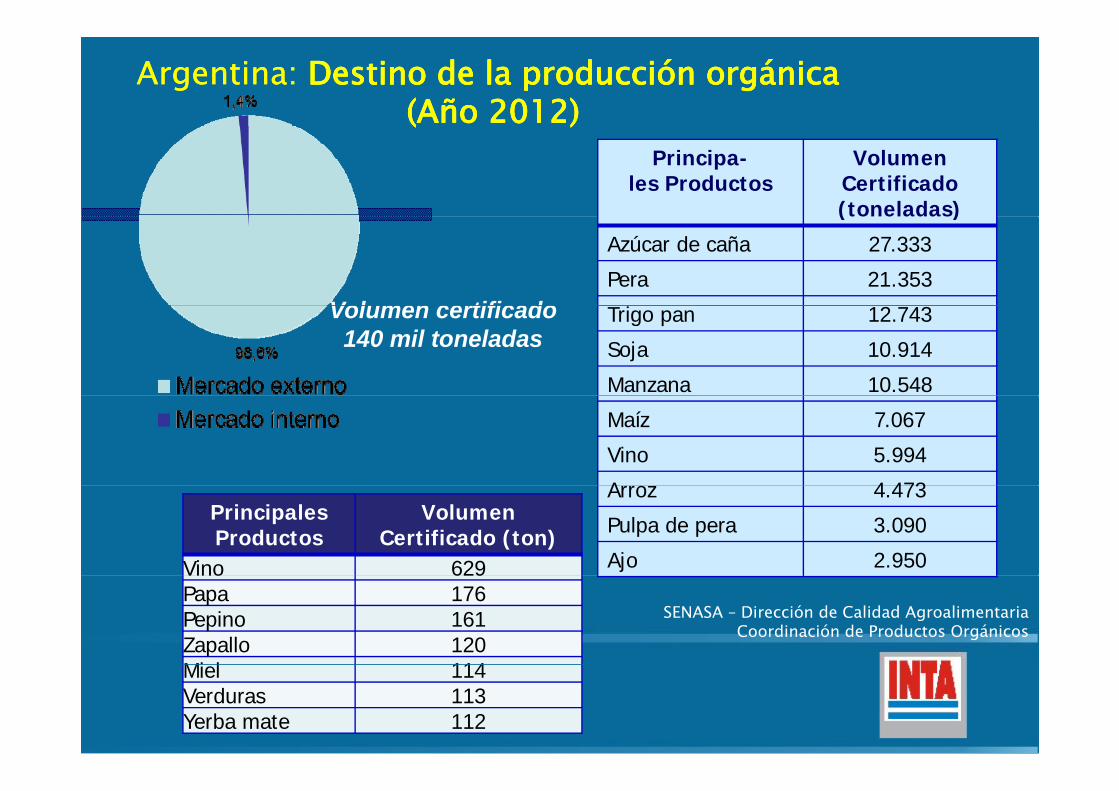

Argentina: Argentina: Destino de la producción orgánicaDestino de la producción orgánica(Año 2012)(Año 2012)( )( )

Principa-les Productos

VolumenCertificado (toneladas)(toneladas)

Azúcar de caña 27.333

Pera 21.353Volumen certificado Trigo pan 12.743

Soja 10.914

Manzana 10.548

Volumen certificado140 mil toneladas

Maíz 7.067

Vino 5.994

A o 4 473Arroz 4.473

Pulpa de pera 3.090

Ajo 2.950

Principales Productos

VolumenCertificado (ton)

Vino 629Vino 629Papa 176Pepino 161Zapallo 120Mi l 114

SENASA – Dirección de Calidad AgroalimentariaCoordinación de Productos Orgánicos

Miel 114Verduras 113Yerba mate 112

Argentina: Evolución de las exportaciones Argentina: Evolución de las exportaciones de productos orgánicosde productos orgánicos

160,000

180,000

T

100 000

120,000

140,000one

60,000

80,000

100,000lad

20,000

40,000

das

01997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Vegetal Animal

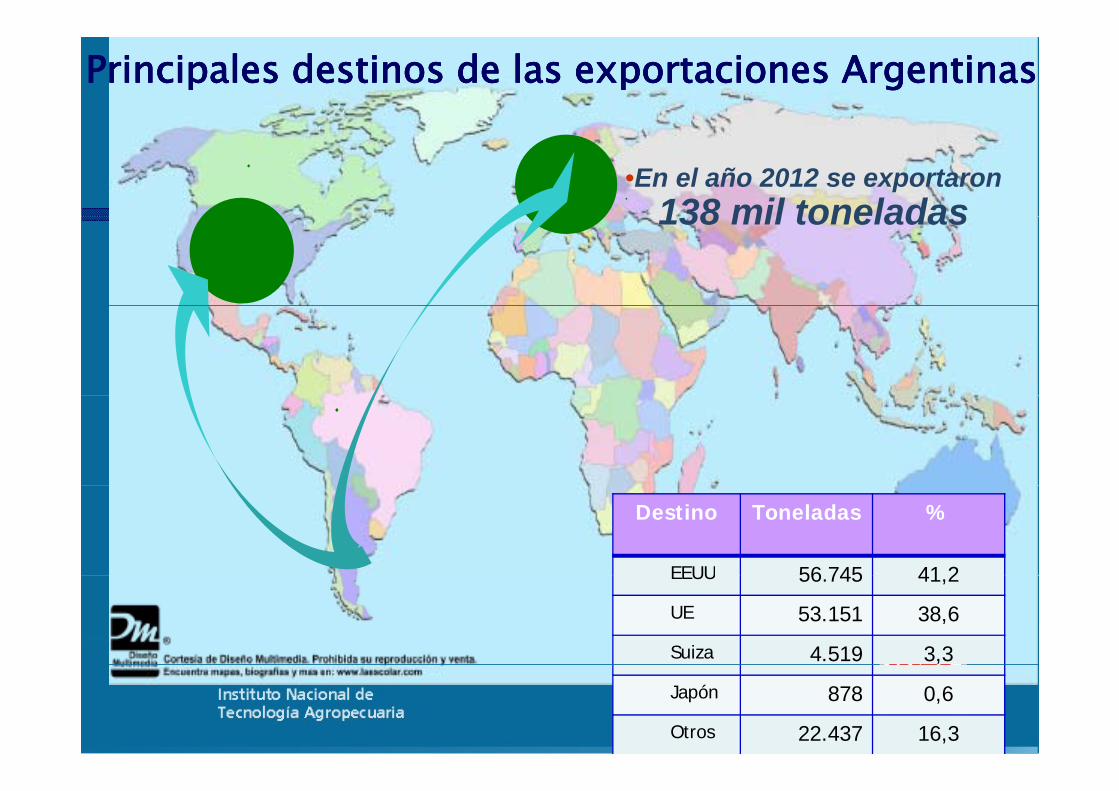

Principales destinos de las exportaciones ArgentinasPrincipales destinos de las exportaciones Argentinas

•En el año 2012 se exportaron 138 mil toneladas138 mil toneladas

Destino Toneladas %

EEUU 56 745 41 2EEUU 56.745 41,2

UE 53.151 38,6

Suiza 4.519 3,3,

Japón 878 0,6

Otros 22.437 16,3

Argentina: FORTALEZASArgentina: FORTALEZAS

Alto potencial de crecimiento en volumen, variedad de productos y zonas de producción y de recolección.p y

Inclusión en INTA la investigación en la producción orgánica y agroecológica

Existencia de un Sistema Normativo acorde a las exigencias Existencia de un Sistema Normativo acorde a las exigencias internacionales

Existencia de la Comisión Asesora para la Producción Orgánica como ámbito de discusión de los sectores público y privadoámbito de discusión de los sectores público y privado

Organizaciones sectoriales representativas (MAPO y CACER) con trayectoria y en permanente articulación con el sector públicoE i t i d d t fi bl tid l Existencia de productores confiables y comprometidos con el sistema

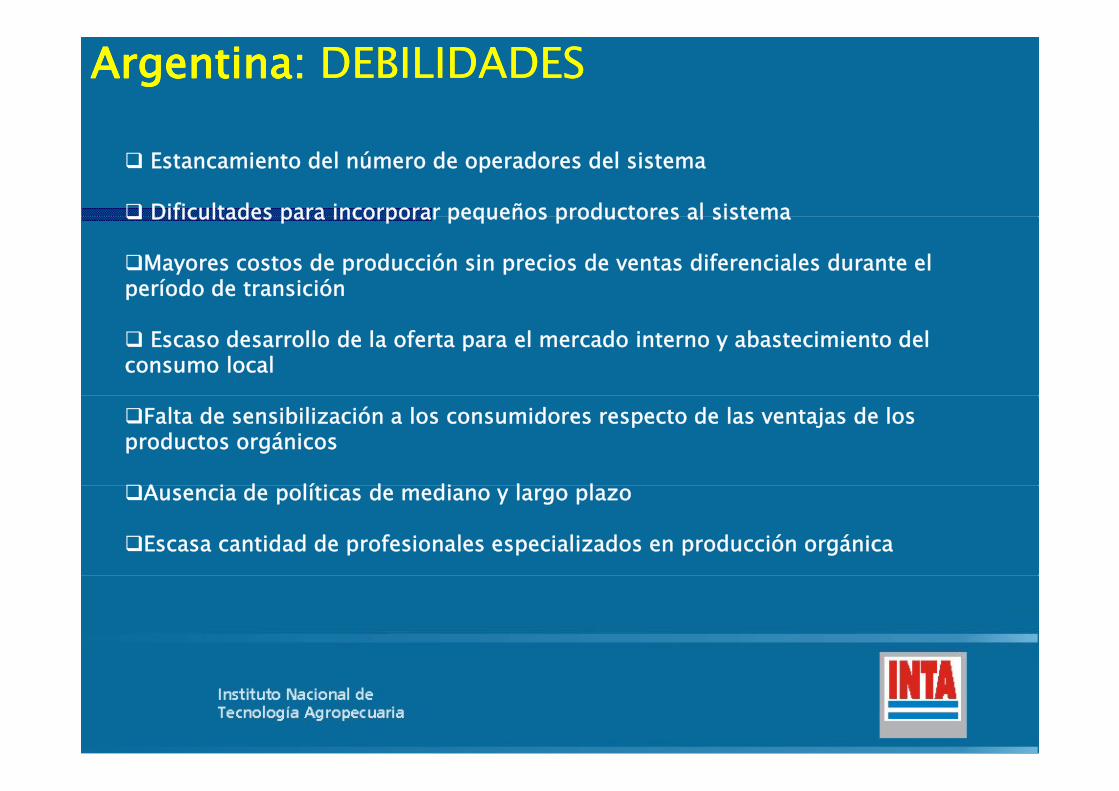

Argentina: Argentina: DEBILIDADESDEBILIDADES

Estancamiento del número de operadores del sistema

Dificultades para incorporar pequeños productores al sistema Dificultades para incorporar pequeños productores al sistema

Mayores costos de producción sin precios de ventas diferenciales durante el período de transición

Escaso desarrollo de la oferta para el mercado interno y abastecimiento del consumo local

Falta de sensibilización a los consumidores respecto de las ventajas de los productos orgánicos

A i d lí i d di l lAusencia de políticas de mediano y largo plazo

Escasa cantidad de profesionales especializados en producción orgánica

Argentina: OPORTUNIDADES

Demanda creciente en los mercados internacionales de productos orgánicos comestibles y no comestibles p oductos o gá cos co est b es y o co est b es

Oferta insuficiente de una gran cantidad de productos orgánicos en los principales mercados internacionales de g p pconsumo

Demanda sostenida en contra estación para los productos frescos con los mercados de alto consumo del hemisferio Norte-Aumento de consumidores responsables que valoran atributos relacionados con aspectos sociales y de cuidado del medio

bambiente

Potencial crecimiento del consumo de productos orgánicos en l d i tel mercado interno

Argentina: AMENAZASArgentina: AMENAZASArgentina: AMENAZASArgentina: AMENAZASProliferación de reglamentaciones específicas que obligan a negociaciones para alcanzar el reconocimiento en los países denegociaciones para alcanzar el reconocimiento en los países de destino

Tendencia al aumento del consumo de productos de origen localTendencia al aumento del consumo de productos de origen local en los mercados externos

Aumento de la competencia de productos de otros países delAumento de la competencia de productos de otros países del hemisferio sur y/o producciones subsidiadas

Eventuales fraudes y pérdida de credibilidad del sistemay p

La Producción Orgánica como La Producción Orgánica como E i d A d d V lE i d A d d V lEstrategia de Agregado de ValorEstrategia de Agregado de Valor

INSTRUMENTOS INSTITUCIONALESINSTRUMENTOS INSTITUCIONALES

Ley de Producción Orgánica, Ecológica o BiológicaLey de Producción Orgánica, Ecológica o Biológica

Comisión Asesora para la Producción OrgánicaComisión Asesora para la Producción Orgánica Comisión Asesora para la Producción OrgánicaComisión Asesora para la Producción Orgánica

Plan Estratégico Agroalimentario y Agroindustrial 2010 Plan Estratégico Agroalimentario y Agroindustrial 2010 2020202020202020

Mesa de Agregado de Valor Producción Orgánica (PEA Mesa de Agregado de Valor Producción Orgánica (PEA 20102010--2020)2020)20102010 2020)2020)

Proyectos y Programas para el Desarrollo de la Producción Proyectos y Programas para el Desarrollo de la Producción OrgánicaOrgánicaOrgánicaOrgánica

PROCAL PROCAL Programa de Gestión de la Calidad y Diferenciación de los Alimentos

( 2009- 2012 ) ( 2009 2012 )

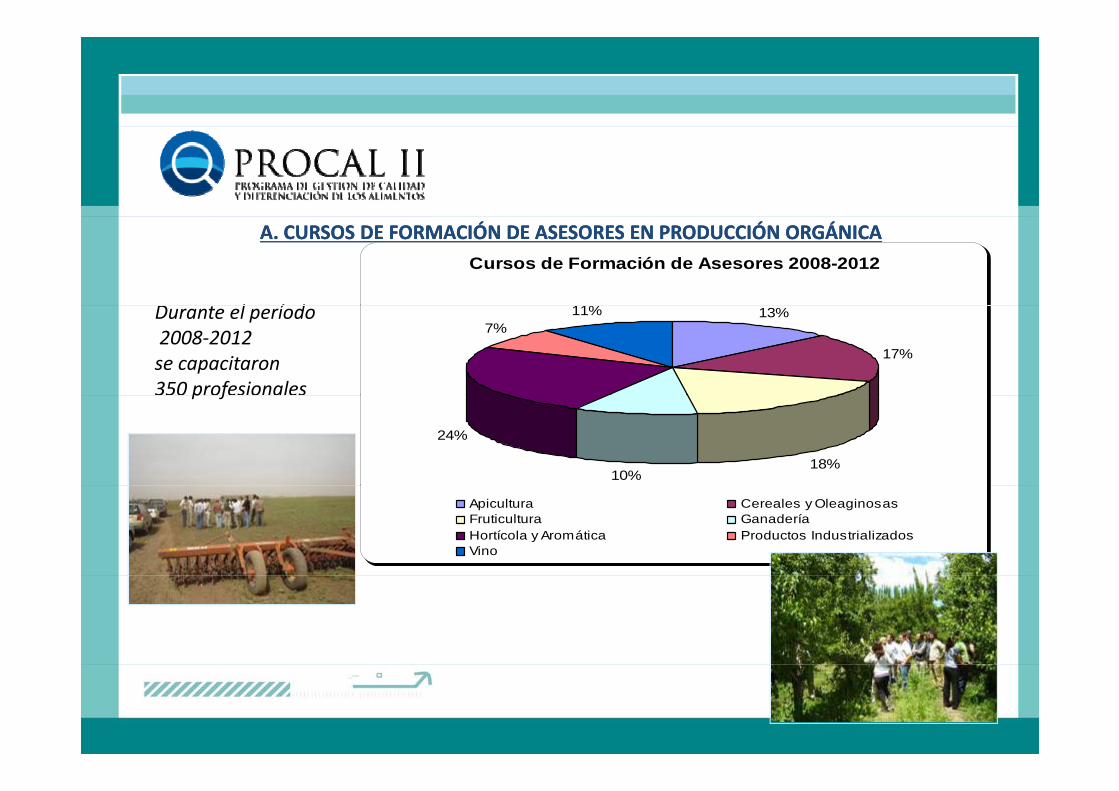

A. CURSOS DE FORMACIÓN DE ASESORES EN PRODUCCIÓN ORGÁNICAA. CURSOS DE FORMACIÓN DE ASESORES EN PRODUCCIÓN ORGÁNICA

D l í d

Cursos de Formación de Asesores 2008-2012

11%Durante el período2008‐2012 se capacitaron 350 profesionales

13%

17%

7%11%

p f

18%10%

24%

Apicultura Cereales y OleaginosasFruticultura GanaderíaHortícola y Aromática Productos IndustrializadosVino

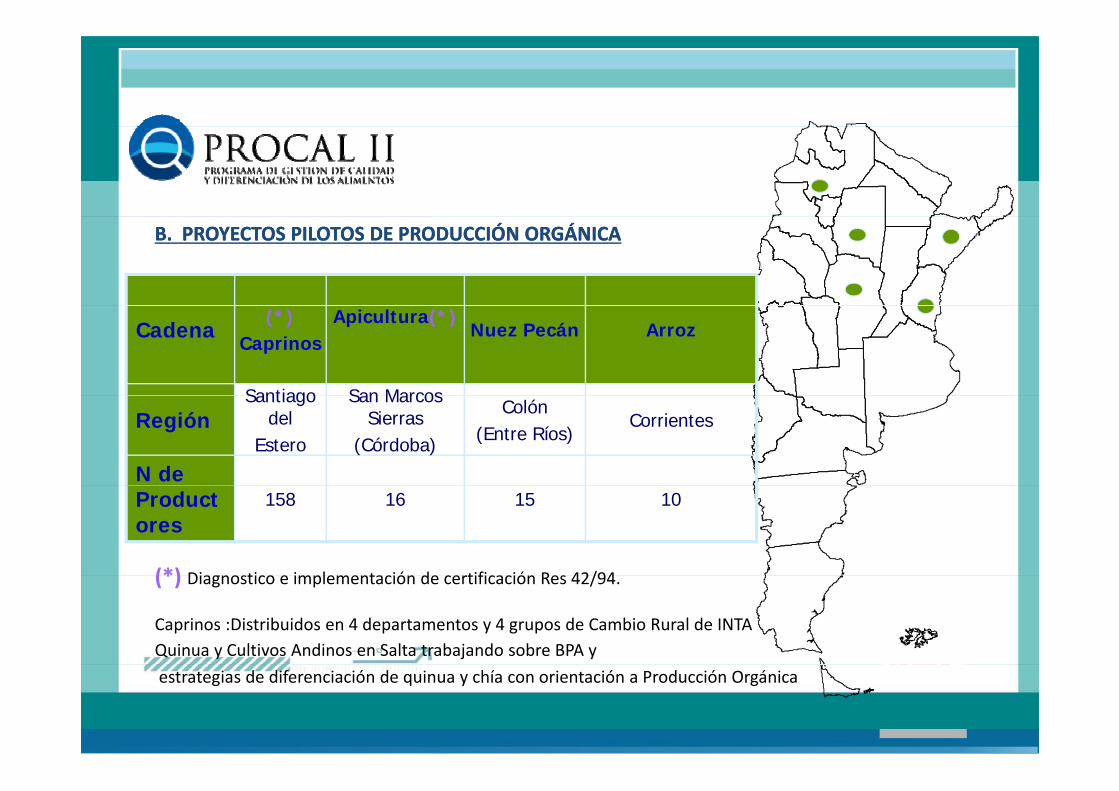

B. PROYECTOS PILOTOS DE PRODUCCIÓN ORGÁNICAB. PROYECTOS PILOTOS DE PRODUCCIÓN ORGÁNICA

Cadena(*)

CaprinosApicultura(*)

Nuez Pecán Arroz

Santiago San MarcosRegión

Santiago del

Estero

San Marcos Sierras

(Córdoba)

Colón(Entre Ríos)

Corrientes

N de Productores

158 16 15 10

(*) Di ti i l t ió d tifi ió R 42/94

Quinua y Cultivos Andinos en Salta trabajando sobre BPA y

(*) Diagnostico e implementación de certificación Res 42/94.

Caprinos :Distribuidos en 4 departamentos y 4 grupos de Cambio Rural de INTA

estrategias de diferenciación de quinua y chía con orientación a Producción Orgánica

B. Jornadas de Sensibilización, Difusión, Seminarios de la , ,Cultura Orgánica, Videoconferencias

Público destinatario: estudiantes universitarios, profesionales, técnicos asesores, productores y elaboradores que deseen incursionar

y/o informarse respecto al sistema de Producción Orgánica. Público general

Herramientas de ComunicaciónHerramientas de Comunicacióndel Sector Orgánicodel Sector Orgánico

P bli i R i t Ali t A tiP bli i R i t Ali t A ti

EstrategiasdeComunicación

Publicaciones en Revista Alimentos Argentinos Publicaciones en Revista Alimentos Argentinos edición trimestral.edición trimestral.

Foros Virtual Orgánico:Foros Virtual Orgánico: > 2100 participantes> 2100 participantesForos Virtual Orgánico:Foros Virtual Orgánico: > 2100 participantes> 2100 participantesSuscripción Suscripción [email protected] [email protected]

Publicaciones y difusión de actividades Publicaciones y difusión de actividades realizadas en la webrealizadas en la web::www.alimentosargentinos.gob.ar/organicoswww.alimentosargentinos.gob.ar/organicoswww.alimentosargentinos.gob.ar/organicoswww.alimentosargentinos.gob.ar/organicos

www.facebook.com/aalimentosargentinoswww.facebook.com/aalimentosargentinos arar

ó lParticipaciónenprogramastelevisivos

ProgramaCocinerosArgentinosTVPúblicaCanal716demayo2013

PortaldelaAgriculturaOrgánica

Comisión Interamericana para la Agricultura Orgánica (CIAO)ComisiónInteramericanaparalaAgriculturaOrgánica(CIAO)

IICA, MinAgri, SENASAwww.agriculturaorganicaamericas.netwww.agriculturaorganicaamericas.net

“ l fí á ll“El desafío para Argentina será desarrollar su Mercado InternoSin perder de vista la demandan los principales mercados del mundo”

A d i d b jA d i d b jA todo nuestro equipo de trabajo, A todo nuestro equipo de trabajo, a los productores participantes, a los productores participantes,

lla los presentes a los presentes MUCHAS GRACIASMUCHAS GRACIAS !!