Administración de Inventarios Del Capital de Trabajo

15

Administración de inventarios • El primer componente del ciclo de conversión del efectivo es la edad promedio del inventario. • El objetivo de administrar el inventario, es lograr la rotación del inventario tan rápido como sea posible, sin perder ventas debido a desabastos. El gerente financiero tiende a actuar como consejero o “vigilante” en los asuntos relacionados con el inventario; no tiene un control directo sobre el inventario, pero sí brinda asesoría para su proceso de administración.

-

Upload

maria-marjucell -

Category

Documents

-

view

38 -

download

1

Transcript of Administración de Inventarios Del Capital de Trabajo

Administración de inventarios

• El primer componente del ciclo de conversión del efectivo es la edad promedio del inventario.

• El objetivo de administrar el inventario, es lograr la rotación del inventario tan rápido como sea posible, sin perder ventas debido a desabastos. El gerente financiero tiende a actuar como consejero o “vigilante” en los asuntos relacionados con el inventario; no tiene un control directo sobre el inventario, pero sí brinda asesoría para su proceso de administración.

DIFERENTES PUNTOS DE VISTA SOBRE EL NIVEL DE

INVENTARIOgerente financie

roLa disposición de los niveles de inventarios es mantenerlos bajos, para tener la seguridad de que el dinero de la empresa no se está invirtiendo de manera imprudente en recursos excesivos.

gerente de

marketingpreferiría tener grandes

niveles de inventario de los productos terminados de la empresa.Esto garantizaría que todos los pedidos se surtieran con rapidez, y evitaríaque hubiera pedidos pendientes debido a desabastos.

DIFERENTES PUNTOS DE VISTA SOBRE EL NIVEL DE

INVENTARIOgerente de

manufactura

poner en marcha el plan de producción para obtener la cantidad deseada de bienes terminados, de calidad aceptable y a bajo costo mantendría niveles altos de los inventarios de materias primas para evitar retrasos en la producción. Además, favorecería los grandes lotes de producción para lograr menores costos de producción por unidad, lo que generaría niveles altos de inventarios de bienes terminados.

gerente de

compras

se relaciona únicamente con los inventarios de materias primas. Debe tener a la mano, en las cantidades correctas, en los momentos deseados y a un precio favorable, cualquier materia prima que se requiera para la producción

TÉCNICAS COMUNES PARA LA ADMINISTRACIÓN DE

INVENTARIOS• sistema de inventarios ABC

Técnica de administración deinventarios que clasifica el inventario en tres grupos, A, B y C, en orden descendente de importancia y nivel de supervisión, con base en la inversión en dólares realizada en cada uno.

• Una empresa que usa el sistema de inventario ABC clasifica su inventario en tres grupos: A, B y C.

• El grupo A incluye artículos que requieren la mayor inversión en dólares. Por

• lo general, este grupo está integrado por el 20% de los artículos en inventario de la compañía,

• pero representa el 80% de su inversión en inventario.

Grupo A Alto Volumen Monetario (20%)

Grupo B Volumen Monetario Medio (30%)

Grupo C Bajo Volumen Monetario (50%)

LEY DE PARETO( REGLA DEL 20/80 )

El 20% de los clientes o artículos representa en importancia el 80%

del negocio o los ingresos

Luego, resulta muy útil identificar a los artículos críticos y a los mejores clientes

TÉCNICAS COMUNES PARA LA ADMINISTRACIÓN DE

INVENTARIOS• El grupo A

Una empresa que usa el sistema de inventario ABC clasifica su inventario en tres grupos: A, B y C.

El grupo A incluye artículos que requieren la mayor inversión en dólares.

• 20% de los artículos en inventario de la compañía,

• pero representa el 80% de su inversión en inventario.

El grupo B está integradopor artículos con la siguiente inversión más grande en inventario

• El grupo B

• El grupo C

El grupo C incluye un gran número de artículos que requieren una inversión relativamente pequeña.

La segmentación no siempre es tan clara, pero el objetivo es separar lo que es importante de lo que no lo es

Al clasificar artículos en grupos, se establece el nivel de control adecuado para cada uno de tales grupos. Por ejemplo:

A Control semanalB Control cada 2 semanasC Control mensual

A veces, si un artículo es crítico para un sistema (altos costos de carencia), se clasifica como A o B, aunque su volumen monetario no lo indique así

Para realizar este control se ordena el costo del mayor al menor, para sacar las ventas se sumara en forma descendente.

Ejemplo de aplicación• A continuación se desarrollará un

ejemplo que permitirá visualizar cómo se determinan las tres zonas (A-B-C) en un inventario constituido por 20 artículos:

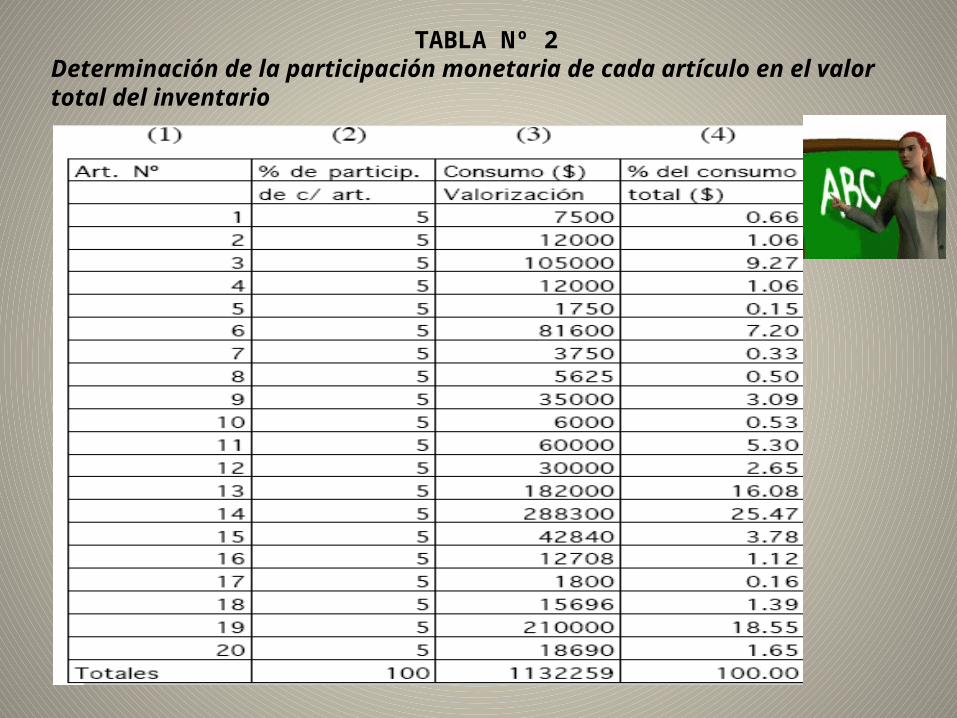

TABLA Nº 1: Datos a obtener del inventario

Resolución1. Se debe determinar la participación monetaria de cada artículo en el valor totaldel inventario. Para ello se debe construir una tabla de acuerdo a lo siguiente:Columna nº 1: Corresponde al nº de artículo.

Columna nº 2: Los porcentajes de participación de cada artículo en la cantidad total de artículos. Para nuestro ejemplo, como tenemos un inventario constituido por 20 artículos, cada artículo representa el 5% dentro del total (100%/ 20 art.= 5%)

Columna nº 3: Representa la valorización de cada artículo. Para obtenerla,multiplicamos su precio unitario por su consumo. Al pie de la columna obtenemos el valor de nuestro inventario de los 20 artículos.Columna nº 4: Nos muestra el % que representa cada una de las valorizaciones en el valor total del inventario.

TABLA Nº 2Determinación de la participación monetaria de cada artículo en el valor total del inventario

2. Ahora se deben reordenar las columnas 1 y 4, tomando las participaciones de cada artículo en sentido decreciente, lo que dará origen a la tabla nº 3:TABLA Nº 3: Participación de los artículos en % de la valorización

ConclusionesSi bien cada almacén tiene distintos tipos de curvas ABC, lo importante esrecordar que:

Para los artículos A se debe usar un estricto sistema de control, con revisiones continuas de los niveles de existencias y una marcada atención para la exactitud de los registros, al mismo tiempo que se deben evitar sobre-stocks.

Para los artículos B , llevar a cabo un control administrativo intermedio.

Para los artículos C , utilizar un control menos rígido y podría ser suficiente una menor exactitud en los registros. Se podría utilizar un sistema de revisión periódica para tratar en conjunto las órdenes surtidas por un mismo proveedor

Los sistemas informáticos permiten hacer uso de niveles uniformes de control para todos los artículos, sin embargo, el establecimiento y análisis de prioridades que se pueden realizar con la técnica ABC resultan muy útiles a los fines de mejores tomas de decisiones.

Método de control deinventario de dos

contenedores

Técnica sencilla de supervisión de inventarios, que se aplica generalmente a los artículos del grupo C y que requiere hacer un nuevo pedido de inventario cuando está vacío uno de los dos contenedores.