Auditoria de Gestion

49

ADMINISTRACION PUBLICA AUDITORIA DE GESTION

description

Auditoria de Gestion

Transcript of Auditoria de Gestion

ADMINISTRACION PUBLICA

AUDITORIA DE GESTION

AUDITORIA DE GESTION

OBJETIVO:

El objetivo primordial de la auditoría de gestión

consiste en descubrir deficiencias o irregularidades en algunas de las partes de la empresa y apuntar sus probables remedios. La finalidad es ayudar a la dirección a lograr la administración más eficaz. Su intención es examinar y valorar los métodos y desempeño en todas las áreas. Los factores de la evaluación abarcan:

el panorama económico la adecuada utilización de personal y equipo los sistemas de funcionamiento satisfactorios.

En la auditoría de gestión se realizan análisis ara determinar deficiencias causantes de dificultades, sean actuales o en potencia, las irregularidades, embotellamientos, descuidos, pérdidas innecesarias, actuaciones equivocadas, deficiente colaboración, fricciones entre ejecutivos y una falta general de conocimientos o desdén de lo que es una buena organización. Suele ocurrir a menudo que se produzcan pérdidas por prolongados espacios de tiempo, lo cual, a semejanza de las enfermedades crónicas, hace que vaya empeorando la situación debido a la falta de vigilancia.

Por medio de los trabajos que realiza el auditor, éste se encuentra en posición de determinar y poner en evidencia las fallas y métodos defectuosos operacionales en el desempeño, respecto de las necesidades específicas de la dirección en cuanto a la planeación, y realización de los objetivos de la organización.

LA RESPONSABILIDAD DEL AUDITOR

Consiste en ayudar y respaldar a la dirección en la determinación de las áreas en que pueda llevarse a cabo valiosas economías e implantarse mejores técnicas administrativas, seguida de una investigación definida y donde quieran que surjan aspectos o circunstancias susceptibles de remedio o mejoría, es obligación del auditor examinar con mirada crítica y valorar toda solución que parezca conveniente.

La revisión de los métodos y desempeños

administrativos, comprende un examen de los objetivos, políticas, procedimientos, delegación de responsabilidades, normas y realizaciones. La eficiencia operativa de la función o área sometida a estudio, puede determinarse mediante una comparación de las condiciones vigentes, con las requeridas por los planes, políticas etc.

AUDITORIA INTERNA VERSUS AUDITORIA EXTERNA

La auditoria interna tiene lugar cuando el

personal que genera la actividad auditoria pertenece a la misma organización que la unidad auditada.

La auditoria externa se produce en cambio, cuando el auditor forma parte de una organización distinta de la que pertenece la unidad auditada.

Los términos interno y externo son independientes al tipo de auditoria que se haga, una auditoria operativa o una auditoria financiera puede ser interna o externa en función de la ubicación organizativa del responsable de la misma. Es necesario precisar esto porque suele identificarse erróneamente la auditoria interna con la auditoria contable o financiera

CONCEPTO DE AUDITORIA DE GESTION

Para entender el concepto de auditoría de gestión es necesario conocer los conceptos tradicionales de auditoría administrativa y auditoría operacional.

La AUDITORÍA ADMINISTRATIVA puede

definirse como el examen comprensivo y constructivo de la estructura organizativa de una empresa o una institución; o de cualquier otra entidad y de sus métodos de control, medios de operación y empleo que dé a sus recursos humanos y materiales

La AUDITORÍA OPERACIONAL se define como una técnica para evaluar sistemáticamente la efectividad de una función o una unidad con referencia a normas de la empresa, utilizando personal especializado en el área de estudio, con el objeto de asegurar a la administración que sus objetivos se cumplan, y determinar qué condiciones pueden mejorarse.

La AUDITORÍA DE GESTIÓN es el examen que se realiza a una entidad con el propósito de evaluar el grado de eficiencia y eficacia con que se manejan los recursos disponibles y se logran los objetivos previstos por el Ente.

Es el examen crítico, sistemático y detallado de las áreas y controles operacionales de un ente, realizado con independencia y utilizando técnicas específicas, con el propósito de emitir un informe profesional sobre la eficacia eficiencia y economicidad en el manejo de los recursos, para la toma de decisiones que permitan la mejora de la productividad del mismo.

El control de gestión en las empresas pretende establecer un control integral, a partir de la evaluación de los estados de resultados de las actividades administrativas y operativas, su proyección hacia el futuro, y la evaluación de sus resultados históricos para detectar variaciones y tendencias, con el propósito de determinar la eficiencia y eficacia.

NORMAS PARA EL CONTROL DE GESTIÓN

Normas personales

Las normas personales hacen referencia a las cualidades que el auditor debe tener para realizar este tipo de trabajo, dentro de las cualidades que el carácter profesional del control de gestión lo exige.

Capacidad Profesional e Idoneidad. El personal asignado para realizar el

control de gestión debe tener capacidad y preparación en áreas afines, así como la más alta formación ética y moral que le permita realizar un análisis eficiente.

Entrenamiento técnico y profesional

El entrenamiento técnico permanente implica la adquisición de habilidades y conocimientos necesarios para la realización del trabajo.

Independencia de Criterio

Los juicios emitidos deben basarse en resultados objetivos, determinados por los resultados del trabajo, independientes de cualquier opinión personal que desvíe la realidad de la entidad.

Cuidado y Diligencia Profesional.

En el desarrollo del trabajo el profesional debe tener una visión analítica y creativa, la cual le permita efectuar un análisis crítico en áreas estratégicas y establecer las herramientas necesarias para la toma de decisiones.

Normas relativas al trabajo.

Planificación

Estas normas hacen relación al desarrollo del trabajo con criterios de planeación, análisis de, metas y programas, beneficiarios de su acción y análisis de los costos mínimos.

Planificación general, planificación específica, programas de auditoría y archivo permanente

La planificación de una auditoría implica desarrollar una estrategia general para su conducción a fin de asegurar que el auditor tenga un cabal conocimiento y comprensión de las actividades, sistemas de control e información y disposiciones legales aplicables a la institución, que le permitan evaluar el nivel de riesgo de auditoría así como determinar y programar la naturaleza, oportunidad y alcance de los procedimientos a aplicar.

La planificación de una auditoría implica desarrollar una estrategia general para su conducción a fin de asegurar que el auditor tenga un cabal conocimiento y comprensión de las actividades, sistemas de control e información y disposiciones legales aplicables a la institución, que le permitan evaluar el nivel de riesgo de auditoría así como determinar y programar la naturaleza, oportunidad y alcance de los procedimientos a aplicar.

Ejecución Estudio y evaluación del control interno,

evaluación del cumplimiento de disposiciones legales y reglamentarias, supervisión del trabajo de auditoría, evidencia suficiente, competente y relevante, papeles de trabajo, comunicación de observaciones y carta de representación.

Estudio y evaluación del control interno, evaluación del cumplimiento de disposiciones legales y reglamentarias, supervisión del trabajo de auditoría, evidencia suficiente, competente y relevante, papeles de trabajo, comunicación de observaciones y carta de representación.

En la etapa de elaboración del plan de trabajo hay que definir exactamente el tiempo que requiere la investigación, estimar este tiempo por fases, determinar los recursos humanos que participarán, estimar los recursos materiales que han de utilizarse y evaluar previamente los costes generales del estudio.

El plan de trabajo de la auditoría operativa agrupa un conjunto de etapas, algunas de las cuales se pueden ejecutar simultáneamente:

◦ Decidir el inicio del estudio.◦ Recoger la información básica.◦ Hacer la entrevista inicial y presentar el plan de trabajo.◦ Hacer entrevistas individuales con los responsables

seleccionados.◦ Hacer una recopilación general de la información.◦ Realizar una encuesta específica a una muestra

significativa del personal.◦ Analizar los dalos.◦ Elaborar propuestas y conclusiones.◦ Editar y presentar el estudio

Estudio y Evaluación del Control de Gestión

La actividad de la auditoria empieza cuando el núcleo estratégico de una área determinada observa resultados no satisfactorios y solicita los servicios a una unidad de auditoria.

El auditor hace un diagnostico de la organización y se plantean dos preguntas

básicas ¿Cuáles son los resultados no deseados? Y ¿Cuáles son las causas de estos resultados negativos?.

El analista recoge toda la información necesaria para determinar la actividad y el

soporte estructural, personal y material de la organización; localiza las principales variables que no funcionan de acuerdo con los planes establecidos por el área o de acuerdo con los criterios de eficacia y de eficiencia.

Normas Relativas al Informe

Como resultado del control de gestión se redacta un informe con el fin de emitir los resultados sobre la gestión del administrador frente a los recursos puestos a su disposición.

Al estudiar y evaluar el sistema de control interno y determinar el alcance de la Auditoría, el auditor debe obtener información suficiente, competente y relevante a fin de promover una base razonable para sus operaciones, criterios, conclusiones y recomendaciones.

Precisamente las técnicas de Auditoría son los diversos métodos utilizados por el auditor para obtener evidencias.

TECNICAS PARA LA AUDITORÍA DE GESTIÓN

Examen o inspección física.

Observación física de un activo.

Inspección documental Se observa un documento para saber si es

genuino, sin alteraciones, auténtico, con aprobaciones y que fueron asentados correctamente en los libros, registros e informes.

Confirmación

Se obtiene directamente de un agente externo, información por escrito, para ser usada como evidencia, por ejemplo confirmar efectivo, cuentas por cobrar, títulos de propiedades, pasivos contingentes y otras reclamaciones, para determinar la exactitud o validez de una cifra o hecho.

Entrevistas

Realización de preguntas necesarias para el conocimiento general del trabajo.

Comparaciones

Se compara a partir de:◦Información del año anterior.◦Información del plan. ◦Información de las otras empresas de la misma rama.

Observación

Es muy amplia, prácticamente infinita, puede incluir desde la observación del flujo de trabajo, las acciones administrativas del personal involucrado del área, documentos, acumulación de materiales, materiales excedentes, entre otros.

Verificación.

Verificar que cada elemento de cada uno de los documentos es lo apropiado y se corresponde con la legislación vigente.

Investigación. Examinar acciones, condiciones,

acumulaciones y procesamiento de activos y todas aquellas operaciones relacionadas con estos.

Esta investigación puede ser externa o interna y por lo regular mediante la realización de cuestionarios previamente formulados.

Análisis. Se recopila y usa información con el objetivo

de llegar a una deducción lógica, determinar las relaciones entre las diversas partes de una operación.

Involucra la separación de las diversas partes de la entidad o de las distintas influencias sobre la misma y después determinar el efecto inmediato o potencial sobre una organización dada una situación determinada.

Evaluación.

Es el proceso de arribar a una decisión basado en la información disponible. La evaluación depende de la experiencia y juicio del auditor

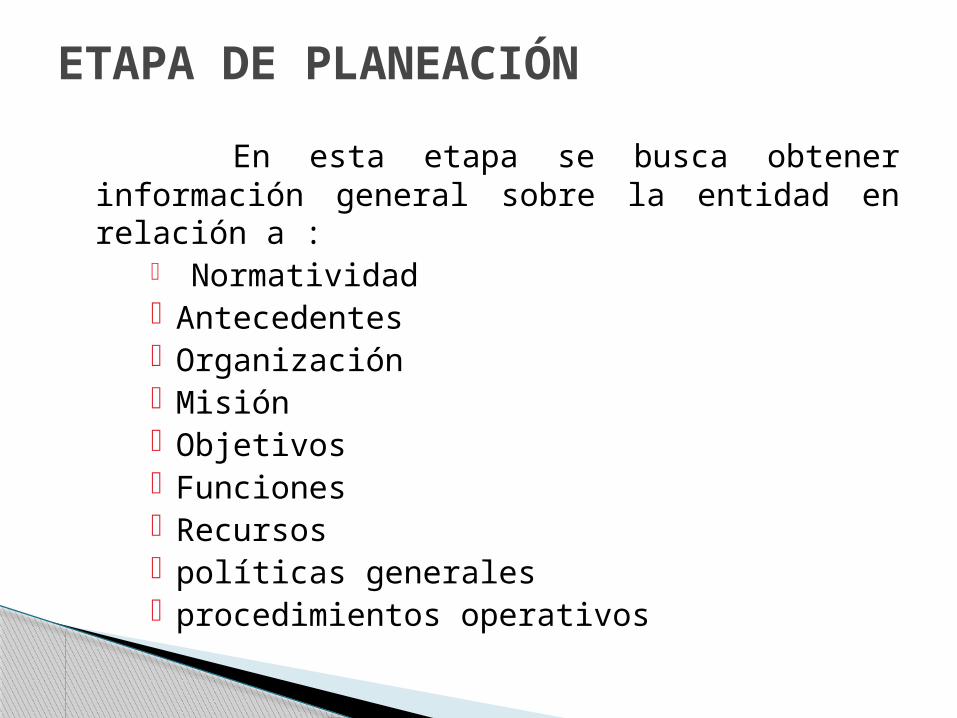

En esta etapa se busca obtener información general sobre la entidad en relación a :

Normatividad Antecedentes Organización Misión Objetivos Funciones Recursos políticas generales procedimientos operativos

ETAPA DE PLANEACIÓN

Se determina los procedimientos a seguir para la ejecución del control de gestión, como la cobertura, el periodo de análisis y la elaboración de los papeles de trabajo (formatos, base y anexos) en los que se reclasificará la información financiera, elaboración del informe.

Esta información permite apreciar las áreas criticas de la entidad, sirviendo de apoyo para la elaboración de las diferentes metodologías aplicables en el control de gestión, el cronograma de actividades, distribución del trabajo y el tiempo de ejecución

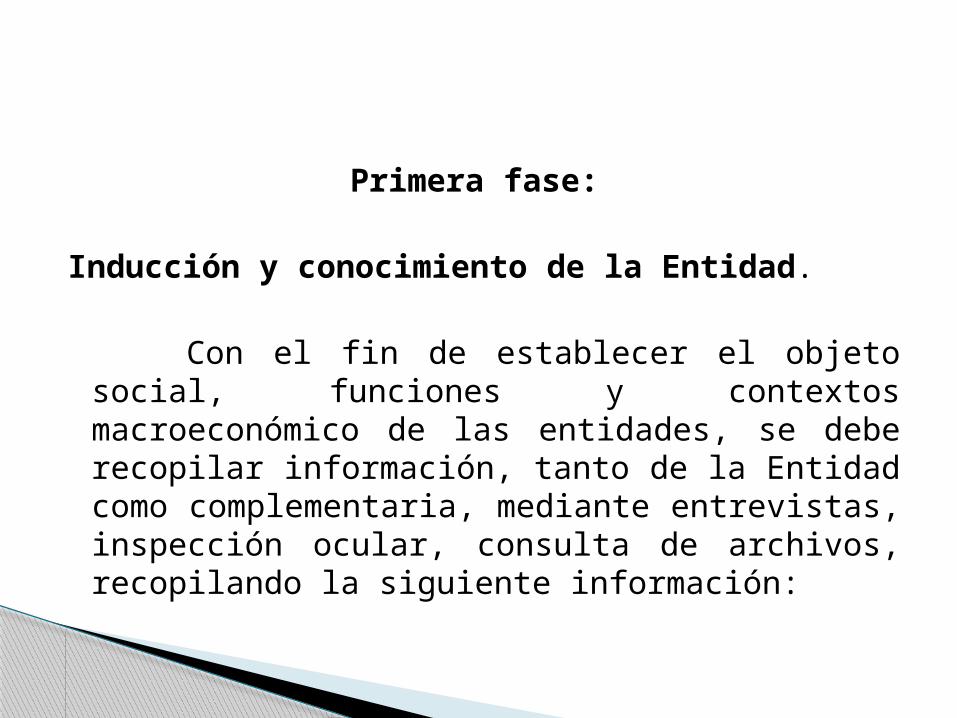

Primera fase:

Inducción y conocimiento de la Entidad.

Con el fin de establecer el objeto social, funciones y contextos macroeconómico de las entidades, se debe recopilar información, tanto de la Entidad como complementaria, mediante entrevistas, inspección ocular, consulta de archivos, recopilando la siguiente información:

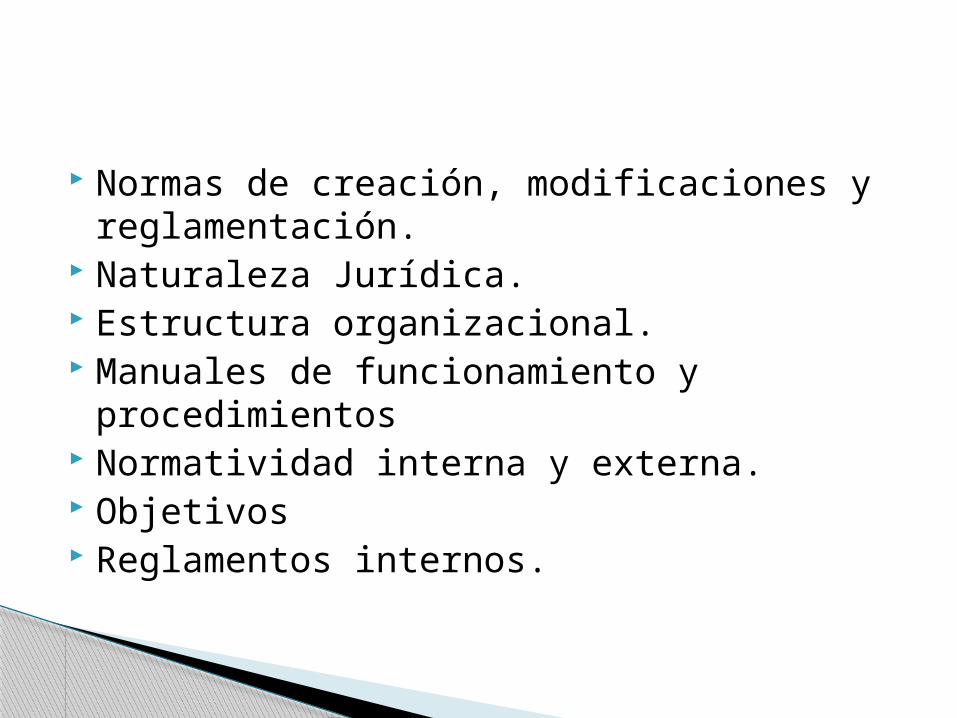

Normas de creación, modificaciones y reglamentación.

Naturaleza Jurídica. Estructura organizacional. Manuales de funcionamiento y

procedimientos Normatividad interna y externa. Objetivos Reglamentos internos.

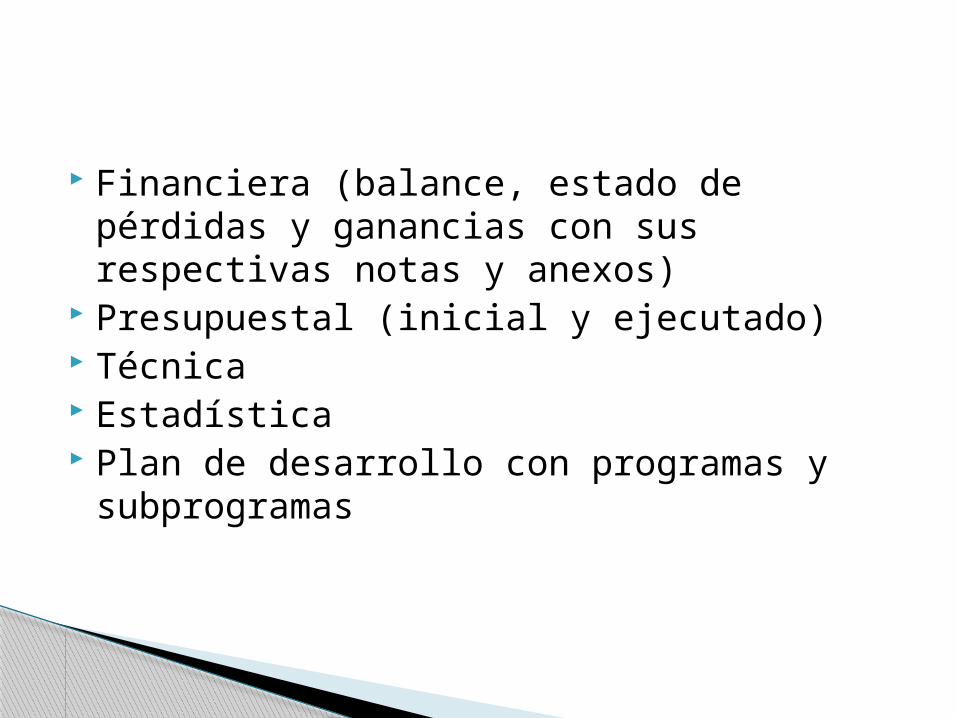

Financiera (balance, estado de pérdidas y ganancias con sus respectivas notas y anexos)

Presupuestal (inicial y ejecutado) Técnica Estadística Plan de desarrollo con programas y

subprogramas

Personal número total de empleados operativos y administrativos, número de pensionados.

Características y especificaciones en precios y cantidades de los bienes o servicios prestados.

De acuerdo al tipo de actividad desarrollada por la entidad se solicita la información que considere necesarias: encuestas, entrevistas, visitas, pruebas de recorrido, verificación de registros, cálculos y diseños (indicadores): información que debe ser reclasificada y analizada.

Informe de Gerencia, Control Interno .

Segunda Fase: Manejo de la información.

Una vez determinado el objeto social y funciones de la entidad, se procede a la reclasificación de la información financiera en los formatos bases y anexos.

El objeto de reclasificar la información financiera y establecer anexos, es disponer de información depurada, para lograr un mejor análisis del área a auditar y detectar áreas criticas.

Establecer tendencias y desviaciones. Dichos anexos sirven como herramientas en las metodologías.

En el desarrollo del control de gestión es importante aclarar el criterio de evaluación de las empresas públicas, el cual difiere sustancialmente frente a las empresas privadas, puesto que en estas últimas la razón principal es la búsqueda de utilidades, mientras que en la empresa pública influyen factores de diferentes índole, que impiden analizarlas bajo la óptica del análisis financiero tradicional.

Las políticas de gobierno inciden en su gestión, por medio de múltiples mecanismos directos e indirectos.