Contenido - Revista Actualidad Empresarialaempresarial.com/servicios/revista/256_5... · El negocio...

14

IV Área Contabilidad (NIIF) y Costos IV-1 Actualidad Empresarial N° 256 Primera Quincena - Junio 2012 IV Contenido Informes especiales Costeo basado en actividades aplicado a la empresa hotelera Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : Costeo basado en actividades aplicado a la empresa hotelera Fuente : Actualidad Empresarial Nº 256 - Primera Quincena de Junio 2012 INFORMES ESPECIALES Costeo basado en actividades aplicado a la empresa hotelera IV - 1 Revisando las NIIF: NIC 8 Políticas contables, cambios en las estimaciones contables y errores IV - 5 APLICACIÓN PRÁCTICA Reconocimiento contable de los anticipos IV - 8 Tratamiento de costos directos iniciales del arrendamiento financiero IV-12 GLOSARIO CONTABLE IV-14 El negocio hotelero en el Perú El negocio hotelero en el Perú ha inicia- do un despegue realmente arrollador, un verdadero boom. En los próximos años, en ese sector se registrará una inversión de 600 millones de dólares, repartidos entre la construcción de unos modernos locales y la remodelación integral de otros 1 . Inversiones hoteleras en el Perú: 2009-2013 2 El mercado hotelero peruano muestra su dinamismo con la apertura y construcción de nuevos establecimientos hoteleros en diversas regiones del país, con el sello de grandes marcas nacionales e internacio- nales. Las inversiones en este sector no se detienen en el 2011, considerado el año de la recuperación final, pese a la coyuntura electoral de entonces. De acuerdo a cifras de la Sociedad Hoteles del Perú (SHP) al menos 21 nuevos hoteles se proyectan para este año con una inversión de 475.4 millones de dólares, mientras que las perspectivas de crecimiento se mantienen para los siguientes años. A continuación, se resume el monto de las inversiones hoteleras en el Perú, registradas en los últimos años y las proyecciones para el 2012 y 2013. US$ 310 millones para zona centro del país Las inversiones hoteleras en la zona centro del país, que incluye el departamento 1 Perú: Actualidad, gastronomía e historia. Boom hotelero en el Perú. http://peruahora.wordpress.com del 11.06.09. 2 www.tnews.com.pe/actualidad/ac-81.htm de Lima, alcanzarán este año los 310 millones de dólares, un 868% y más que lo registrado el año pasado, tal como lo revelan las cifras de la SHP. El estimado de inversiones para el período 2011-2013 es de casi 500 millones de dólares. Inversiones por US$105.4 millones para el sur La zona sur del país sigue siendo una plaza importante para la apertura de nuevos hoteles, por encontrarse el principal circuito turístico del Perú. El año 2011, las inversiones hoteleras en esta región llegarán a los 105.4 millones de dólares, el doble de lo presentado el año pasado. Inversión en el norte del país Alrededor de 60 millones de dólares fue la inversión para el año 2011. Esto significa un aumento en el interés por el mercado norteño de parte de los inversionistas del rubro, considerando que la inversión registrada el año 2010 fue de 20 millones de dólares. Destino para las inversiones hoteleras Los destinos de las inversiones hoteleras para los próximos años tenderán a variar de acuerdo al crecimiento de los mercados y a la oferta y demanda existentes, destacando el norte del país que concentrará en el 2013 el 64% del total de inversiones estimadas. Objetivo de un sistema de costos El objetivo de un sistema de costos es acumular los costos de los productos o servicios que realiza una entidad. La información del costo de un producto o servicio es usada por los gerentes para establecer los precios del producto, con- trolar las operaciones y desarrollar infor- mación financiera. También un sistema de costos mejora el control proporcionando información sobre los costos incurridos por cada departamento de manufactura o proceso productivo. El presente artículo reclama la necesidad de reestructurar los sistemas de costos vigentes en las instalaciones hoteleras, proponiendo como alternativa el sistema de costo basado en actividades. Para lo- grar un sistema integral se interrelaciona el mismo con diferentes procedimientos y herramientas de gestión utilizando la filosofía del enfoque a procesos, propi- ciando como resultado la transformación sistemática de la información en acción 3 . Modelo básico del sistema de costos basado por actividad Fases Etapas Localización 1. Análisis preliminar de los pro- cesos operativos 2. Diseño de los procesos operati- vos. Identifica- ción de los elementos del costo 1. Análisis de todas las actividades del proceso 2. Clasificación de las actividades por línea de servicio 3. Elección de la base de distribu- ción del costo indirecto 4. Análisis de otros costos Determi- nación del costo operativo 1. Cálculo del costo de las activi- dades 2. Asignación del costo a las acti- vidades principales 3. Asignación del costo a las acti- vidades del proceso operativo 4. Asignación de los otros costos a los procesos operativos 5. Cálculos del costo total operati- vo. Régimen societario La empresa que hemos elegido para el presente artículo se ha denominado Ho- teles del Norte S.A.C., constituido como sociedad anónima cerrada. 3 BAUJÍN PÉREZ, (2005). Pilarín. Gestión de la calidad.

Transcript of Contenido - Revista Actualidad Empresarialaempresarial.com/servicios/revista/256_5... · El negocio...

IVÁrea Contabilidad (NIIF) y Costos

IV-1Actualidad Empresarial N° 256 Primera Quincena - Junio 2012

InformE EspEcIal Lineamientos generales para diseñar un sistema de costos IV - 1

aplIcacIón práctIca

Asignación del costo indirecto fijo en una baja de la producción IV - 5

Las notas de crédito y su contabilización de acuerdo al motivo de su emisión, aplicando las cunetas del PCGE (modificado)

IV - 8

Cierre de las cuentas de resultados - Elemento 8 Saldos Intermediarios de Gestión y Determinación del Resultado del Ejercicio IV-11

GlosarIo contablE IV-14

IV

C o n t e n i d o

Info

rmes

esp

ecia

lesCosteo basado en actividades aplicado a la

empresa hoteleraFicha Técnica

Autor : C.P.C. Isidro Chambergo Guillermo

Título : Costeo basado en actividades aplicado a la empresa hotelera

Fuente : Actualidad Empresarial Nº 256 - Primera Quincena de Junio 2012

InformEs EspEcIalEsCosteo basado en actividades aplicado a la empresa hotelera IV - 1

Revisando las NIIF: NIC 8 Políticas contables, cambios en las estimaciones contables y errores IV - 5

aplIcacIón práctIcaReconocimiento contable de los anticipos IV - 8

Tratamiento de costos directos iniciales del arrendamiento financiero IV-12

GlosarIo contablE IV-14

El negocio hotelero en el PerúEl negocio hotelero en el Perú ha inicia-do un despegue realmente arrollador, un verdadero boom. En los próximos años, en ese sector se registrará una inversión de 600 millones de dólares, repartidos entre la construcción de unos modernos locales y la remodelación integral de otros1.

Inversiones hoteleras en el Perú: 2009-20132 El mercado hotelero peruano muestra su dinamismo con la apertura y construcción de nuevos establecimientos hoteleros en diversas regiones del país, con el sello de grandes marcas nacionales e internacio-nales. Las inversiones en este sector no se detienen en el 2011, considerado el año de la recuperación final, pese a la coyuntura electoral de entonces. De acuerdo a cifras de la Sociedad Hoteles del Perú (SHP) al menos 21 nuevos hoteles se proyectan para este año con una inversión de 475.4 millones de dólares, mientras que las perspectivas de crecimiento se mantienen para los siguientes años. A continuación, se resume el monto de las inversiones hoteleras en el Perú, registradas en los últimos años y las proyecciones para el 2012 y 2013.

US$ 310 millones para zona centro del paísLas inversiones hoteleras en la zona centro del país, que incluye el departamento

1 Perú: Actualidad, gastronomía e historia. Boom hotelero en el Perú. http://peruahora.wordpress.com del 11.06.09.

2 www.tnews.com.pe/actualidad/ac-81.htm

de Lima, alcanzarán este año los 310 millones de dólares, un 868% y más que lo registrado el año pasado, tal como lo revelan las cifras de la SHP. El estimado de inversiones para el período 2011-2013 es de casi 500 millones de dólares.

Inversiones por US$105.4 millones para el surLa zona sur del país sigue siendo una plaza importante para la apertura de nuevos hoteles, por encontrarse el principal circuito turístico del Perú. El año 2011, las inversiones hoteleras en esta región llegarán a los 105.4 millones de dólares, el doble de lo presentado el año pasado.

Inversión en el norte del paísAlrededor de 60 millones de dólares fue la inversión para el año 2011. Esto significa un aumento en el interés por el mercado norteño de parte de los inversionistas del rubro, considerando que la inversión registrada el año 2010 fue de 20 millones de dólares.

Destino para las inversiones hotelerasLos destinos de las inversiones hoteleras para los próximos años tenderán a variar de acuerdo al crecimiento de los mercados y a la oferta y demanda existentes, destacando el norte del país que concentrará en el 2013 el 64% del total de inversiones estimadas.

Objetivo de un sistema de costosEl objetivo de un sistema de costos es acumular los costos de los productos o servicios que realiza una entidad. La información del costo de un producto o servicio es usada por los gerentes para establecer los precios del producto, con-trolar las operaciones y desarrollar infor-mación financiera. También un sistema de costos mejora el control proporcionando información sobre los costos incurridos

por cada departamento de manufactura o proceso productivo.

El presente artículo reclama la necesidad de reestructurar los sistemas de costos vigentes en las instalaciones hoteleras, proponiendo como alternativa el sistema de costo basado en actividades. Para lo-grar un sistema integral se interrelaciona el mismo con diferentes procedimientos y herramientas de gestión utilizando la filosofía del enfoque a procesos, propi-ciando como resultado la transformación sistemática de la información en acción3.

Modelo básico del sistema de costos basado por actividad

Fases Etapas

Localización

1. Análisis preliminar de los pro-cesos operativos

2. Diseño de los procesos operati-vos.

Identifica-ción de los elementos del costo

1. Análisis de todas las actividades del proceso

2. Clasificación de las actividades por línea de servicio

3. Elección de la base de distribu-ción del costo indirecto

4. Análisis de otros costos

Determi-nación

del costo operativo

1. Cálculo del costo de las activi-dades

2. Asignación del costo a las acti-vidades principales

3. Asignación del costo a las acti-vidades del proceso operativo

4. Asignación de los otros costos a los procesos operativos

5. Cálculos del costo total operati-vo.

Régimen societarioLa empresa que hemos elegido para el presente artículo se ha denominado Ho-teles del Norte S.A.C., constituido como sociedad anónima cerrada.

3 BAUJÍN PÉREZ, (2005). Pilarín. Gestión de la calidad.

IV

IV-2 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

Informes Especiales

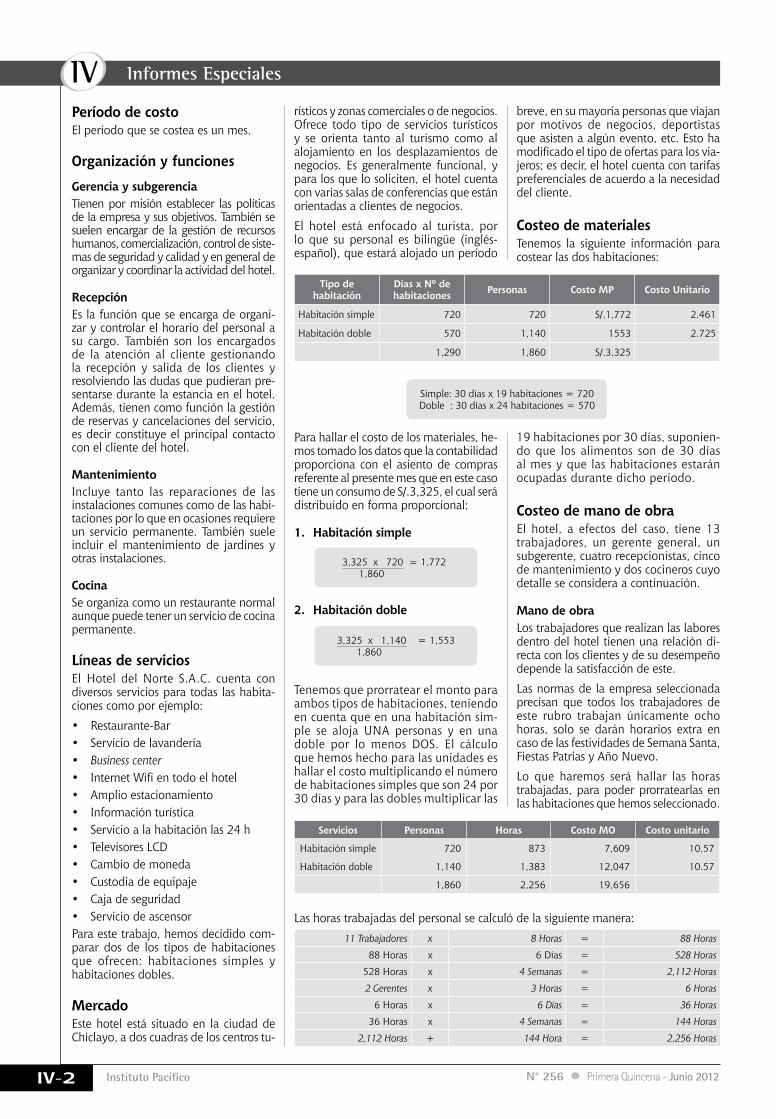

Período de costoEl periodo que se costea es un mes.

Organización y funciones

Gerencia y subgerenciaTienen por misión establecer las políticas de la empresa y sus objetivos. También se suelen encargar de la gestión de recursos humanos, comercialización, control de siste-mas de seguridad y calidad y en general de organizar y coordinar la actividad del hotel.

RecepciónEs la función que se encarga de organi-zar y controlar el horario del personal a su cargo. También son los encargados de la atención al cliente gestionando la recepción y salida de los clientes y resolviendo las dudas que pudieran pre-sentarse durante la estancia en el hotel. Además, tienen como función la gestión de reservas y cancelaciones del servicio, es decir constituye el principal contacto con el cliente del hotel.

MantenimientoIncluye tanto las reparaciones de las instalaciones comunes como de las habi-taciones por lo que en ocasiones requiere un servicio permanente. También suele incluir el mantenimiento de jardines y otras instalaciones.

CocinaSe organiza como un restaurante normal aunque puede tener un servicio de cocina permanente.

Líneas de servicios El Hotel del Norte S.A.C. cuenta con diversos servicios para todas las habita-ciones como por ejemplo:

• Restaurante-Bar• Servicio de lavandería• Business center• Internet Wifi en todo el hotel• Amplio estacionamiento• Información turística• Servicio a la habitación las 24 h• Televisores LCD• Cambio de moneda• Custodia de equipaje• Caja de seguridad• Servicio de ascensorPara este trabajo, hemos decidido com-parar dos de los tipos de habitaciones que ofrecen: habitaciones simples y habitaciones dobles.

MercadoEste hotel está situado en la ciudad de Chiclayo, a dos cuadras de los centros tu-

rísticos y zonas comerciales o de negocios. Ofrece todo tipo de servicios turísticos y se orienta tanto al turismo como al alojamiento en los desplazamientos de negocios. Es generalmente funcional, y para los que lo soliciten, el hotel cuenta con varias salas de conferencias que están orientadas a clientes de negocios.

El hotel está enfocado al turista, por lo que su personal es bilingüe (inglés-español), que estará alojado un período

3,325 x 720 = 1,772 1,860

3,325 x 1,140 = 1,553 1,860

2. Habitación doble

Tenemos que prorratear el monto para ambos tipos de habitaciones, teniendo en cuenta que en una habitación sim-ple se aloja UNA personas y en una doble por lo menos DOS. El cálculo que hemos hecho para las unidades es hallar el costo multiplicando el número de habitaciones simples que son 24 por 30 días y para las dobles multiplicar las

Servicios Personas Horas Costo MO Costo unitario

Habitación simple 720 873 7,609 10.57

Habitación doble 1,140 1,383 12,047 10.57

1,860 2,256 19,656

Las horas trabajadas del personal se calculó de la siguiente manera:11 Trabajadores x 8 Horas = 88 Horas

88 Horas x 6 Días = 528 Horas

528 Horas x 4 Semanas = 2,112 Horas

2 Gerentes x 3 Horas = 6 Horas

6 Horas x 6 Días = 36 Horas

36 Horas x 4 Semanas = 144 Horas

2,112 Horas + 144 Hora = 2,256 Horas

19 habitaciones por 30 días, suponien-do que los alimentos son de 30 días al mes y que las habitaciones estarán ocupadas durante dicho período.

Costeo de mano de obra El hotel, a efectos del caso, tiene 13 trabajadores, un gerente general, un subgerente, cuatro recepcionistas, cinco de mantenimiento y dos cocineros cuyo detalle se considera a continuación.

Mano de obraLos trabajadores que realizan las labores dentro del hotel tienen una relación di-recta con los clientes y de su desempeño depende la satisfacción de este.

Las normas de la empresa seleccionada precisan que todos los trabajadores de este rubro trabajan únicamente ocho horas, solo se darán horarios extra en caso de las festividades de Semana Santa, Fiestas Patrias y Año Nuevo.

Lo que haremos será hallar las horas trabajadas, para poder prorratearlas en las habitaciones que hemos seleccionado.

breve, en su mayoría personas que viajan por motivos de negocios, deportistas que asisten a algún evento, etc. Esto ha modificado el tipo de ofertas para los via-jeros; es decir, el hotel cuenta con tarifas preferenciales de acuerdo a la necesidad del cliente.

Costeo de materialesTenemos la siguiente información para costear las dos habitaciones:

Tipo de habitación

Días x Nº de habitaciones Personas Costo MP Costo Unitario

Habitación simple 720 720 S/.1,772 2.461

Habitación doble 570 1,140 1553 2.725

1,290 1,860 S/.3,325

Simple: 30 días x 19 habitaciones = 720Doble : 30 días x 24 habitaciones = 570

Para hallar el costo de los materiales, he-mos tomado los datos que la contabilidad proporciona con el asiento de compras referente al presente mes que en este caso tiene un consumo de S/.3,325, el cual será distribuido en forma proporcional:

1. Habitación simple

IVÁrea Contabilidad (NIIF) y Costos

IV-3Actualidad Empresarial N° 256 Primera Quincena - Junio 2012

Este monto tiene que ser prorrateado para las dos habitaciones seleccionadas por medio de una regla de tres simple.

1. Habitación simple

• Horas

2,256 x 720 = 873.29

1,860

• Costomanoobra

19,656 x 720 = 7,608.771,860

2. Habitación doble

• Horas

2,256 x 1,140 = 1,382.71

1,860

• Costomanodeobra

19,656 x 1,140 = 12,047.221,860

El monto de S/.19,656 es el monto que se le está pagando a los trabajadores incluida su aportación a ESSALUD del 9%, lo podemos ver en el siguiente cuadro:

Nombre Remuneración S/. Cargo1 6,000.00 Gerente General2 4,000.00 Subgerente3 981.00 Recepción4 926.72 Recepción5 926.72 Recepción6 841.04 Recepción7 841.04 Mantenimiento8 841.04 Mantenimiento9 841.04 Mantenimiento10 841.04 Mantenimiento11 841.04 Mantenimiento12 934.57 Cocina13 841.04 Cocina

S/.19,656.00

Detalle costos indirectosEl detalle de los costos mensuales incurridos son los siguientes:

Alquiler del local S/.20,000.00Intereses 5,620.00Compras de insumos para las habitaciones 1,250.00Comisiones por tarjetas de crédito 1,036.00Gastos diversos 709.00Electricidad 622.00Agua 137.00Teléfono 1,317.00Personal 19,656.00Repuestos 1,882.00Suministros 3,325.00

Análisis de las actividadesLas actividades principales del hotel son el hospedaje (que inclu-ye un desayuno buffet), la alimentación y los servicios especiales como la lavandería. Estas son las actividades que generan un valor agregado al servicio que ofrecen.

Diversos, S/.709Consideramos todo para la actividad de hospedaje ya que solo se están comprando decoraciones para el hostal como lámparas o cosas de ese tipo.

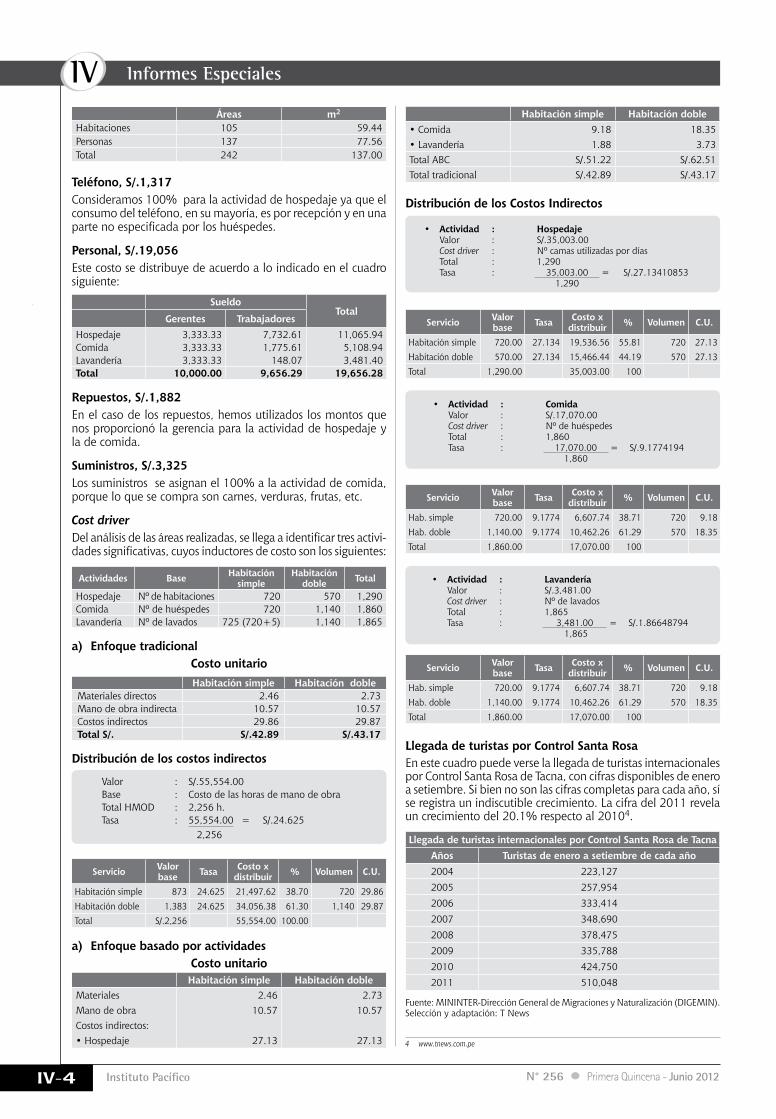

Consumo energético, S/.622Para el efecto, hemos considerado las áreas del hotel. La distri-bución del área se hace a continuación:

Áreas m2

Habitaciones 43 594.36Comida 2 27.64Total 45 622.00

Agua, S/.137En el caso del agua también la consideramos por áreas del hotel, ya que no hay un área de lavandería no la hemos considerado.

Costos de servicios (en nuevos soles)

Concepto Hospedaje Comida Lavandería TotalAlquiler S/.15,000.00 S/.5,000.00 S/.0.00 S/.20,000Intereses 2,810.00 2,810.00 0.00 5,620Insumos para habitación

1,250.00 0.00 0.00 1,250

Comisiones 989.96 46.04 0.00 1,036Diversos 709.00 0.00 0.00 709Luz 594.36 27.64 0.00 622Agua 59.44 77.56 0.00 137Teléfono 1,317.00 0.00 0.00 1,317Personal 11,065.94 5,108.94 3,481.40 19,656Repuestos 1,207.20 674.80 0.00 1,882Suministros 0.00 3,325.00 0.00 3,325Total S/.35,003.00 S/.17,070.00 S/.3,481.00 S/.55,554.00

Alquiler, S/.20,000Lo que se está pagando de alquiler es por el terreno, entonces solo consideramos las áreas del primer piso, con las habitaciones que hay en este que son solo dos.

Áreas m2 Alquiler S/.Comida 2 113.00 5,000.00Habitaciones 2 113.00 5,000.00Recepción 1 56.50 2,500.00Sala de espera 1 56.50 2,500.00Jardín 1 56.50 2,500.00Sala Wifi 1 56.50 2,500.00Total 8 452.00 20,000.00

Intereses, S/.5,620Los intereses se están pagando por un préstamo adquirido para la ampliación del hotel. Hemos considerado el 50% para la actividad de hospedaje y el resto para la actividad de comida.

Insumos para la habitación, S/.1,250Consideramos todo para la actividad de hospedaje ya que solo se están comprando insumos para la habitación como los jabones, shampoo, papel higiénico.

Comisiones, S/.1,036Las comisiones se han distribuido sobre la base del área del hotel.

Áreas m2

Habitaciones 43 989.96Comida 2 46.04Total 45 1,036.00

IV

IV-4 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

Informes Especiales

Distribución de los Costos Indirectos

• Actividad : Hospedaje Valor : S/.35,003.00 Cost driver : Nº camas utilizadas por días Total : 1,290 Tasa : 35,003.00 = S/.27.13410853

1,290

Servicio Valor base Tasa Costo x

distribuir % Volumen C.U.

Habitación simple 720.00 27.134 19,536.56 55.81 720 27.13Habitación doble 570.00 27.134 15,466.44 44.19 570 27.13Total 1,290.00 35,003.00 100

• Actividad : Comida Valor : S/.17,070.00 Cost driver : Nº de huéspedes Total : 1,860 Tasa : 17,070.00 = S/.9.1774194

1,860

Servicio Valor base Tasa Costo x

distribuir % Volumen C.U.

Hab. simple 720.00 9.1774 6,607.74 38.71 720 9.18Hab. doble 1,140.00 9.1774 10,462.26 61.29 570 18.35Total 1,860.00 17,070.00 100

• Actividad : Lavandería Valor : S/.3,481.00 Cost driver : Nº de lavados Total : 1,865 Tasa : 3,481.00 = S/.1.86648794

1,865

Servicio Valor base Tasa Costo x

distribuir % Volumen C.U.

Hab. simple 720.00 9.1774 6,607.74 38.71 720 9.18Hab. doble 1,140.00 9.1774 10,462.26 61.29 570 18.35Total 1,860.00 17,070.00 100

Llegada de turistas por Control Santa RosaEn este cuadro puede verse la llegada de turistas internacionales por Control Santa Rosa de Tacna, con cifras disponibles de enero a setiembre. Si bien no son las cifras completas para cada año, sí se registra un indiscutible crecimiento. La cifra del 2011 revela un crecimiento del 20.1% respecto al 20104.1

Llegada de turistas internacionales por Control Santa Rosa de TacnaAños Turistas de enero a setiembre de cada año2004 223,1272005 257,9542006 333,4142007 348,6902008 378,4752009 335,7882010 424,7502011 510,048

Fuente: MININTER-Dirección General de Migraciones y Naturalización (DIGEMIN). Selección y adaptación: T News

4 www.tnews.com.pe

Áreas m2

Habitaciones 105 59.44Personas 137 77.56Total 242 137.00

Teléfono, S/.1,317Consideramos 100% para la actividad de hospedaje ya que el consumo del teléfono, en su mayoría, es por recepción y en una parte no especificada por los huéspedes.

Personal, S/.19,056Este costo se distribuye de acuerdo a lo indicado en el cuadro siguiente:

SueldoTotal

Gerentes TrabajadoresHospedaje 3,333.33 7,732.61 11,065.94Comida 3,333.33 1,775.61 5,108.94Lavandería 3,333.33 148.07 3,481.40Total 10,000.00 9,656.29 19,656.28

Repuestos, S/.1,882En el caso de los repuestos, hemos utilizados los montos que nos proporcionó la gerencia para la actividad de hospedaje y la de comida.

Suministros, S/.3,325Los suministros se asignan el 100% a la actividad de comida, porque lo que se compra son carnes, verduras, frutas, etc.

Cost driverDel análisis de las áreas realizadas, se llega a identificar tres activi-dades significativas, cuyos inductores de costo son los siguientes:

Actividades Base Habitación simple

Habitación doble Total

Hospedaje Nº de habitaciones 720 570 1,290Comida Nº de huéspedes 720 1,140 1,860Lavandería Nº de lavados 725 (720+5) 1,140 1,865

a) Enfoque tradicionalCosto unitarioHabitación simple Habitación doble

Materiales directos 2.46 2.73Mano de obra indirecta 10.57 10.57Costos indirectos 29.86 29.87Total S/. S/.42.89 S/.43.17

Distribución de los costos indirectos

Valor : S/.55,554.00Base : Costo de las horas de mano de obraTotal HMOD : 2,256 h.Tasa : 55,554.00 = S/.24.625

2,256

Servicio Valor base Tasa Costo x

distribuir % Volumen C.U.

Habitación simple 873 24.625 21,497.62 38.70 720 29.86Habitación doble 1,383 24.625 34,056.38 61.30 1,140 29.87Total S/.2,256 55,554.00 100.00

a) Enfoque basado por actividadesCosto unitarioHabitación simple Habitación doble

Materiales 2.46 2.73Mano de obra 10.57 10.57Costos indirectos:• Hospedaje 27.13 27.13

Habitación simple Habitación doble• Comida 9.18 18.35• Lavandería 1.88 3.73Total ABC S/.51.22 S/.62.51Total tradicional S/.42.89 S/.43.17

IVÁrea Contabilidad (NIIF) y Costos

IV-5Actualidad Empresarial N° 256 Primera Quincena - Junio 2012

Revisando las NIIF: NIC 8 Políticas contables, cambios en las estimaciones contables y errores

Autor : C.P.C.C. Alejandro Ferrer Quea

Título : Revisando las NIIF: NIC 8 Políticas contables, cambios en las esti-maciones contables y errores

Fuente : Actualidad Empresarial Nº 256 - Primera Quincena de Junio 2012

Ficha Técnica

Caso Nº 1

ObjetivosEstablece el tratamiento de:

- Políticas contables- Cambios de estimaciones contables- Corrección de errores de años anteriores

Políticas contables: concepto“Principios, bases, acuerdos, reglas y procedimientos específicos ADOPTADOS por la empresa en la ELABORACIÓN Y PRESEN-TACIÓN de sus Estados Financieros”.

Políticas contables: determinaciónLa gerencia de la empresa tiene la responsabilidad principal de seleccionar y aplicar las políticas contables, de tal forma que los estadosfinancierosCUMPLAN con todos los requisitos que señalan las NIIF

Cambios de políticas contablesUn cambio de una política contable debe hacerse solo si es requerido por:

• Alguna ley • Un organismo emisor de normas contables (CNC - SMV - SBS)• La necesidad de presentar de manera más adecuada los

hechos económicos en los EE.FF.El efecto del cambio de las políticas contables se aplica retrospectivamente y será ajustado con el saldo inicial de Resultados acumulados. (Cuenta 59)

La información financiera comparativa se debe modificar como si se hubiese adoptado la política en su oportunidad

- Determinación del CNC de tratar la participación de los trabajadores como gasto de personal• No por analogía con la NIC 12

Impuesto a las Ganancias

Ejemplos:- Decisión de la empresa por primera

vez de cambiar el método de salida de existencias• UEPS por PEPS• UEPS por Promedio• PEPS por Promedio

NIC2

NIC19

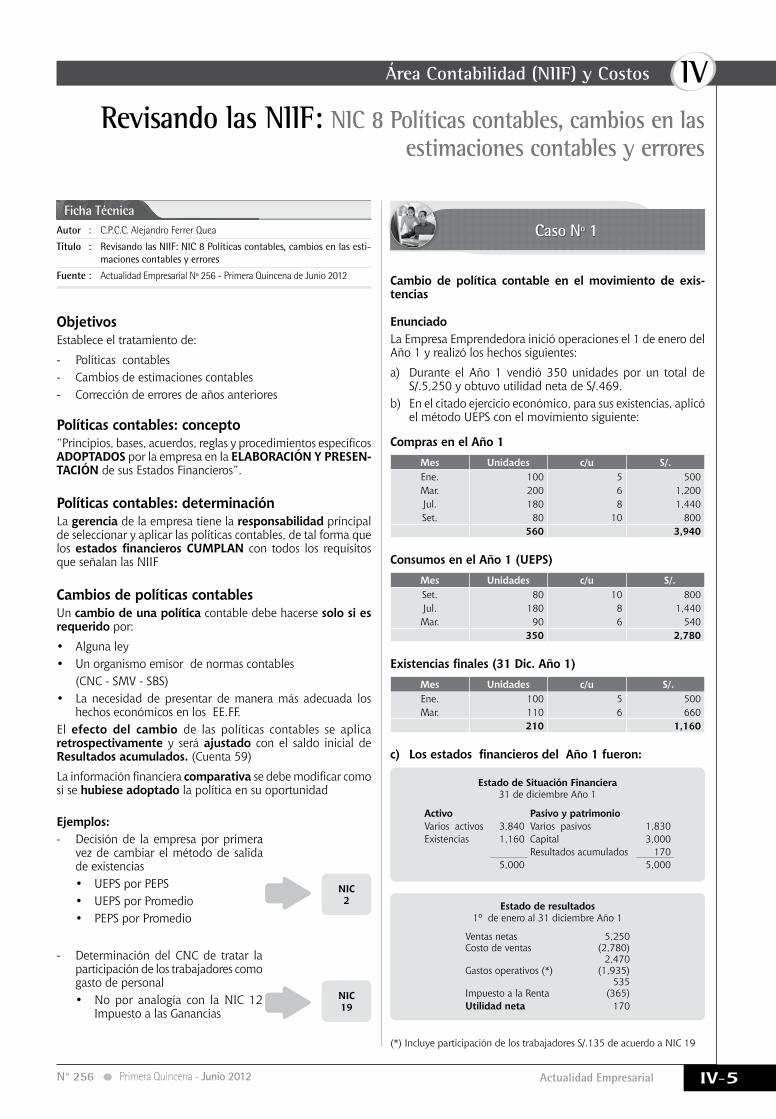

Cambio de política contable en el movimiento de exis-tencias

EnunciadoLa Empresa Emprendedora inició operaciones el 1 de enero del Año 1 y realizó los hechos siguientes:

a) Durante el Año 1 vendió 350 unidades por un total de S/.5,250 y obtuvo utilidad neta de S/.469.

b) En el citado ejercicio económico, para sus existencias, aplicó el método UEPS con el movimiento siguiente:

Compras en el Año 1Mes Unidades c/u S/.Ene. 100 5 500Mar. 200 6 1,200Jul. 180 8 1,440Set. 80 10 800

560 3,940

Consumos en el Año 1 (UEPS)Mes Unidades c/u S/.Set. 80 10 800Jul. 180 8 1,440Mar. 90 6 540

350 2,780

Existenciasfinales(31Dic.Año1)Mes Unidades c/u S/.Ene. 100 5 500Mar. 110 6 660

210 1,160

c) LosestadosfinancierosdelAño1fueron:

Estado de Situación Financiera31 de diciembre Año 1

Activo Pasivo y patrimonioVarios activos 3,840 Varios pasivos 1,830Existencias 1,160 Capital 3,000

Resultados acumulados 1705,000 5,000

Estado de resultados1º de enero al 31 diciembre Año 1

Ventas netas 5,250Costo de ventas (2,780)

2,470Gastos operativos (*) (1,935)

535Impuesto a la Renta (365)Utilidad neta 170

(*) Incluye participación de los trabajadores S/.135 de acuerdo a NIC 19

IV

IV-6 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

Informes Especiales

———————————— x ———————————— DEBE HABER

20 MERCADERÍAS 201 Mercaderías 2011 Mercaderías manufacturadas 68059 RESULTADOS ACUMULADOS 591 Utilidades no distribuidas 5912 Ingresos de años anteriores 680

Caso Nº 2

d) En la Declaración Jurada de Renta del Año 1 para determinar la base imponible y las deducciones de Ley –por recomen-dación del asesor tributario–, se aplicó el método PEPS en forma extra contable.

e) En el Año 2, la gerencia general, en observancia a lo esti-pulado por la nueva NIC 2 Inventarios, decidió cambiar el método UEPS por el método PEPS para una presentación apropiada de sus mercaderías en los estados financieros.

¿Cómo incide el cambio de política contable?

Solución

1. Recálculo del costo de venta y existencias en el Año 1 por cambio de método

- Consumos en el Año 1 (PEPS)Mes Unidades c/u S/.Ene 100 5 500Mar. 200 6 1,200Jul. 50 8 400

350 2,100

- Existenciasfinales(31Dic.Año1)Mes Unidades c/u S/.Jul. 130 8 1,040Set. 80 10 800

210 1,840

2. Efecto en el costo de ventas y existencias en Año 1 por cambio de método

Concepto UEPS PEPS DiferenciaCosto de ventas 2,780 2,100 (680)(350 Unidades)Existencias 1,160 1,840 680(210 Unidades)

a) Ajuste en Año 2

Estado de Situación Financiera31 de diciembre Año 1

Activo Pasivo y patrimonioVarios activos 3,840 Varios pasivos 1,830Existencias 1,840 Capital 3,000

Resultados acumulados 8505,680 5,680

Estado de resultadosDel 1 de enero al 31 de diciembre del Año 1

Ventas netas 5,250Costo de ventas (2,100)

3,150Gastos operativos (*) (1,935)

1,215Impuesto a la Renta (365)Utilidad neta 850

(*) Incluye participación de los trabajadores S/.135 de acuerdo a la NIC 19

b) EstadosfinancierosdelAño1 (Tratamiento retrospectivo)

ComentarioEl cambio de política contable, de acuerdo a lo estipulado por la NIC 8 Políticas contables, cambios de estimaciones contables y errores, tiene efecto retroactivo para posibilitar con el nuevo método la comparación de los estados financieros de dos ejer-cicios consecutivos sustentado en el postulado de consistencia.

Estimacionescontables:finalidad- Las INCERTIDUMBRES inherentes a los negocios plantea que

muchos elementos de los estados financieros no pueden ser MEDIDOS o VALORIZADOS con PRECISIÓN, solo pueden ser ESTIMADOS.

- El proceso de las estimaciones contables implica la UTILI-ZACIÓN de JUICIOS basados en la INFORMACIÓN fiable DISPONIBLE más RECIENTE.

Cambios en estimaciones contables• Resultan de nueva información obtenida o de desarrollo

de acontecimientos nuevos. • No son corrección de error.• El efecto del cambio en una estimación contable debe ser

incluido en forma prospectiva en la determinación del resultado neto en:a) El ejercicio del cambio, si el cambio afecta solo al ejer-

cicio; ob) El ejercicio del cambio y ejercicios futuros, si el cambio

afecta a ambos.

Ejemplos- Estimación de cobranza dudosa de créditos otorgados de

incierta recuperación- Desvalorización de activo realizable- Fluctuación de valor de activo mobiliario- Estimación de la vida útil de activo inmovilizado depreciable

o amortizable

Ventas a plazo mayor al añoEnunciadoLa Editora Cultura en el Año 2011, en sujeción a la norma del Impuesto a la Renta empleando el PCGE, por la venta a plazo de enciclopedias contables a pagar en tres años, efectuada en el Año 2010, ha separado en devengado y diferido la utilidad de S/.6,000 de la manera siguiente:

Concepto Cta. Año 2011Devengado Cta. Años Próximos

DiferidoVenta (702) 8,000 (496) 16,000 Costo de venta (692) (6,000) (497) (12,000)

2,000 4,000

La Editora Cultura expone en forma preliminar –según la norma tributaria– el Estado de Resultados del Año 2011:

Editora CulturaEstado de resultados

Del 1 de enero al 31 de diciembre del Año 2011

S/. Ventas 32,000 Costo venta (24,000)Utilidad bruta 8,000

Van...

IVÁrea Contabilidad (NIIF) y Costos

IV-7Actualidad Empresarial N° 256 Primera Quincena - Junio 2012

———————————— 4 ———————————— DEBE HABER

———————————— 5 ———————————— DEBE HABER

62 GASTOS DE PERSONAL, DIRECTORES Y GERENTES 622 Otras remuneraciones 838 88 IMPUESTO A LA RENTA 881 Impuesto a la Renta - Corriente 2,26340 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAGAR 4017 Impto. a la Renta p. pagar 2,26341 REMUNERACIONES Y PARTICIPACIONES POR PAGAR 413 Participaciones por pagar _____ 838 3,101 3,101

49 PASIVO DIFERIDO 491 Impuesto a la Renta diferido 60088 IMPUESTO A LA RENTA 882 Impuesto a la Renta - Diferido 600

6. Contabilización - Diferido

7. Presentación en el Estado de resultados

Editora CulturaEstado de resultados

Del 1 de enero al 31 de diciembre del Año 1

S/.Ventas netas 24,000Costo de ventas (18,000) Utilidad bruta 6,000Intereses ganados 2,880Gastos operativos (3,338)Utilidad antes de impuestos 5,542Impuesto a la Renta- Corriente (2,263)- Diferido 600

(1,663)Utilidad neta 3,879

———————————— 1 ———————————— DEBE HABER

49 PASIVO DIFERIDO 496 Ingresos diferidos 16,000 497 Costos diferidos (para saldar las cuentas) 12,00059 RESULTADOS ACUMULADOS 5912 Ingresos de años anteriores _____ 4,000 16,000 16,000

¿Cómo aplicar las NIC 18 Ingresos de actividades ordinarias y NIC 12 Impuesto a las Ganancias?

Solución

1. Regularización del Año 2010 en el Año 2011 (31 Dic. 2011)

———————————— 2 ———————————— DEBE HABER

69 COSTO DE VENTAS 692 Productos terminados 6,00070 VENTAS 702 Productos terminados (para ajustar las cuentas) 8,00059 RESULTADOS ACUMULADOS 5912 Ingresos de años anteriores _____ 2,000 8,000 8,000

2. Regularización del Año 2011 en el Año 2011 (31 Dic. 2011)

———————————— 3 ———————————— DEBE HABER

59 RESULTADOS ACUMULADOS 5912 Ingresos de años anteriores 1,80049 PASIVO DIFERIDO 4912 Impuesto a la Renta diferido - Resultados 1,800

3. Impuesto a la Renta diferido del Año 2010 (31 Dic. 2011)

30% de S/.6,000 = S/.1,800 (NIC 12)

4. Incidencia tributaria (31 Dic. 2011)

SinNIC 18

Con NIC 18

y NIC 19

Operac. Diferd.

Utilidad antes de deducciones 8,380 6,380

Participación trabajadores, 10% (*) (838) (838)

7,542 5,542

Impuesto a la Renta, 30% (2,263) (1,663) 600

Nota: (*) Sobre la base de utilidad tributaria S/.8,380, según la NIC 19

Comentariosa) Además, se efectuará asiento por destino de la participación

de trabajadores a gastos operativos (Cta. 9 /Cta. 79).b) La cuenta 491 tiene un saldo acreedor de S/.1,200 que será

aplicado en el 2012 y 2013 a razón de S/.600 por año.c) En el Estado de Situación Financiera existe un pasivo diferido

tributario de S/.1,200 para los dos próximos años.

Errores: revelaciones

5. Contabilización - Corriente

Intereses ganados 2,880Gastos operativos (2,500)Utilidad antes de deducciones 8,380Participación de trabajadores, 10% (838)Impuesto a la Renta 30% (2,263)Utilidad neta 5,279

Vienen...

Notas a los estados financieros

- Naturaleza del error de años ante-riores para el período corriente y los períodos anteriores presentados (cuando es practicable)

Importe del ajuste:• Para cada partida afectada de los

EE.FF.; y• Para la utilidad por acción (si

aplica NIC 33)

- Importe del ajuste del principio del período anterior MÁS ANTIGUO presentado

IV

IV-8 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

Aplicación Práctica

Reconocimiento contable de los anticipos

Autor : C.P.C. Luz Hirache Flores

Título : Reconocimiento contable de los anti-cipos

Fuente : Actualidad Empresarial Nº 256 - Primera Quincena de Junio 2012

Ficha Técnica

Apl

icac

ión

Prác

tica

1. IntroducciónEl reconocimiento de los anticipos por compra de bienes o prestación de servi-cios, así como de aquellos que han sido recibidos por parte de nuestros clientes, generan dudas desde la oportunidad del registro contable, como en la presentación en los estados financieros, por ello el pre-sente informe desarrolla casuísticas que nos permitirán un registro y presentación adecuada de los anticipos.

2. Marco normativo

2.1. Marco conceptualEl párrafo 49 del marco conceptual de las normas de información financiera define qué es un activo y un pasivo de la siguiente manera:

Activo: es un recurso controlado por la entidad como resultado de sucesos pasa-dos, del que la entidad espera obtener, en el futuro, beneficios económicos.

Pasivo: es una obligación presente de la empresa, surgida a raíz de sucesos pa-sados, al vencimiento de la cual, y para cancelarla, la entidad espera desprender-se de recursos que incorporan beneficios económicos.

Estas definiciones son muy importantes para definir si una partida de ANTICIPO califica como un activo pasivo a efectos de su presentación en los estados finan-cieros, esto debido a que en el caso de la entrega de un anticipo a un proveedor por una futura trasferencia de bienes o prestación de servicios, califica como un derecho a cobrar si en el plazo contrata-do no recibo los bienes o la prestación del servicio.

De tratarse de la recepción de un antici-po, me genera la posición contraria, ya que de no entregar los bienes pactados o prestar el servicio convenido, tendría que devolver dicho anticipo, en ese sentido me genera una obligación frente a mi cliente.

Además, el párrafo 22 de esta norma define el postulado del DEVENGADO, la misma que se traduce en el reconoci-miento de las operaciones económicas en la oportunidad en que se incurre

en ellos, y no cuando estas se cobran o pagan.

2.2. Dinámica del PCGEPara el desarrollo de la dinámica conta-ble de este evento, debemos definir el término “ANTICIPO”: es aquel importe parcial o total otorgado de manera anti-cipada a la entrega del bien o prestación del servicio, la misma que genera la obligación por parte de la empresa de transferir un bien, o brindar un servi-cio, y la exigencia, por parte de quien lo otorgó, sobre el cumplimiento del compromiso; caso contrario, exigirá la devolución del anticipo.

En el Plan Contable General Empresarial, se identifica las siguientes partidas con la denominación ANTICIPOS:

Subcuenta 122 Anticipos

de clientes

Contiene los montos an-ticipados por clientes a cuenta de ventas pos-teriores.Esta partida es de na-turaleza acreedora y se muestra en el Estado de Situación Financiera en el pasivo corriente.

Subcuenta422 Anticipos a proveedores

Comprende el efectivo o sus equivalentes entrega-do a proveedores a cuenta de compras posteriores. Es de naturaleza deu-dora.Los anticipos otorga-dos a proveedores, en cuanto corresponden a compra de bienes o servicios pactados, de-ben reclasificarse (extra-contablemente) a efectos de presentación, de acuerdo con la natu-raleza de la transacción. Si el anticipo no corres-ponde a una compra de bienes o servicios pactados, corresponde presentarse como Otras cuentas por cobrar en el Estado de Situación Financiera.

2.3. Manual de Preparacion de Infor-macion Financiera - CONASEV

Mediante la Resolución de CONASEV Nº 010-2008-EF/94.01.2, se aprueba la nueva versión del Manual para la Pre-paración de Información Financiera, la misma que contempla los requerimientos exigidos y la terminología aplicada en las Normas Internacionales de Información Financiera - NIIF.

Sobre la presentación de los ANTICIPOS, señala los siguientes rubros a ser presen-tados en los estados financieros:

a) En el rubro de Cuentas por cobrar comerciales

Incluye los documentos y cuentas por cobrar que representan los derechos exigibles provenientes de la venta de bienes y prestación de servicios de operaciones relacionadas con la actividad principal del negocio, debiendo mostrarse separadamente los importes a cargo de empresas relacionadas y de aquellos compro-metidos en garantía de patrimonios fideicometidos, de ser el caso.

A efectos de presentación, los anticipos a proveedores deben reclasificarse (ex-tracontablemente) a las cuentas de Exis-tencias por recibir, Gastos contratados por anticipado o unidades por recibir, dependiendo del propósito de anticipo.

b) En el rubro de Cuentas por pagar comerciales

Incluye los documentos y cuentas por pagar contraídas en la adquisición de bienes y recepción deservicios prove-niente de operaciones relacionadas con la actividad principal del negocio, debiendo mostrarse separadamente los importes a favor de terceros y partes relacionadas. Asimismo, se excluyen los anticipos recibidos de clientes que deben presentarse en Otras cuentas por pagar.

c) En el rubro de Otras cuentas por pagar

Incluye cuentas por pagar provenien-te de: tributos, remuneraciones, bene-ficios sociales, anticipos de clientes, garantías recibidas, participaciones, dividendos, intereses y otras cuentas por pagar diversas.

2.4. NIC 18 Ingresos ordinarios En el caso de los ANTICIPOS, estos no

cumplen con los requisitos señalados en el párrafo 14 de tratarse de venta de bienes y párrafo 20 de tratarse de ingresos por prestación de servicios de la NIC 18 Ingresos ordinarios, por cuanto no corresponde el reconoci-miento como INGRESO.

Los siguientes requisitos se deben cumplir en su totalidad, en el caso de venta de bienes:- Que se haya transferido al com-

prador los riesgos y beneficios1,

1 La transferencia de los riesgos y beneficios está relacionada a la transferencia de la propiedad, la misma que se identifica en la oportunidad de la transferencia de la titularidad legal o traspaso de la posesión al comprador.

IVÁrea Contabilidad (NIIF) y Costos

IV-9Actualidad Empresarial N° 256 Primera Quincena - Junio 2012

Caso Nº 1

significativos derivados de la propiedad de los bienes.

- La entidad no conserva, ni retie-ne de manera significativa para sí ninguna gestión asociada a la propiedad, ni retiene el control efectivo2 sobre los mismos.

- Se pueda medir los ingresos ordi-narios de manera fiable.

- Es altamente probable que la entidad perciba los beneficios económicos asociados a la tran-sacción de venta.

- Los costos incurridos o por incurrir puedan ser medidos de manera fiable.

2.5. Otros aspectos normativosEntre otros aspectos normativos que la entidad deberá tener en cuenta, están las normas tributarias dentro de las cuales tenemos a:

a) TUO de la Ley del IGV e ISC El nacimiento de la OBLIGACIÓN

TRIBUTARIA sobre este impuesto se origina según lo señala el artículo 4º del TUO de la Ley del IGV, en la venta de bienes, en la fecha en que se emita

2 De retener la entidad de manera significativa los riesgos de la pro-piedad de los bienes, así como el control de los mismos, se afirma que no nos encontramos ante una transacción de Venta.

3. Aplicación práctica

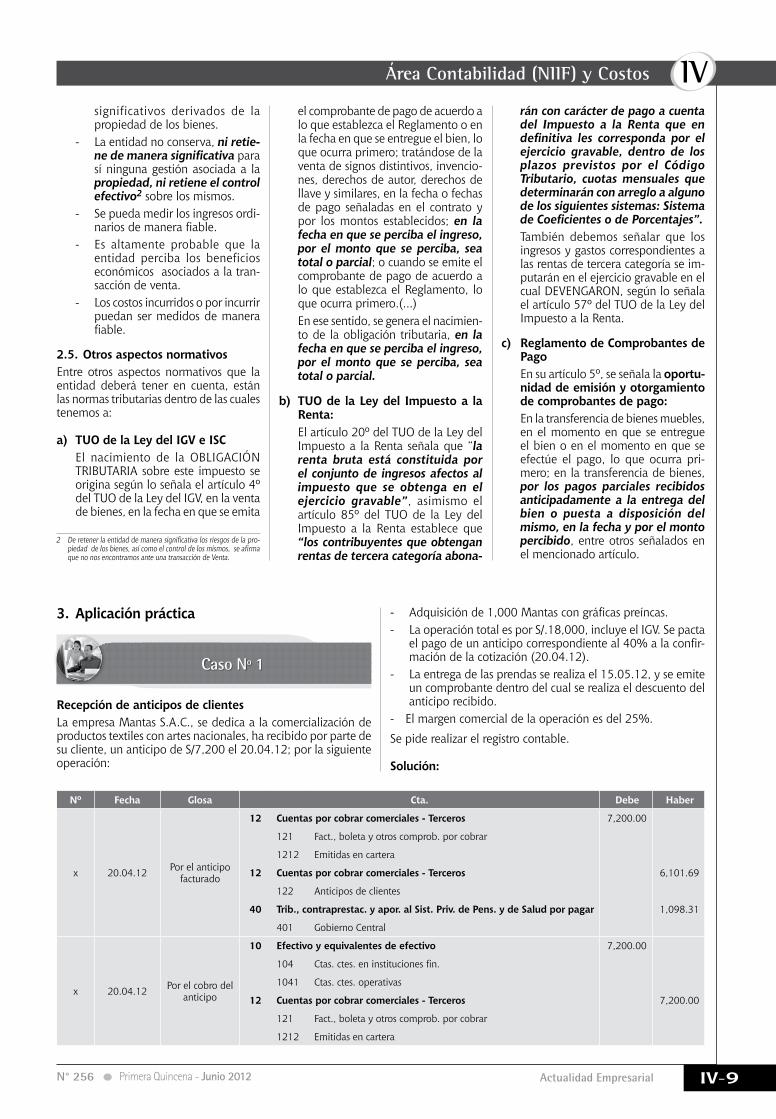

Recepción de anticipos de clientesLa empresa Mantas S.A.C., se dedica a la comercialización de productos textiles con artes nacionales, ha recibido por parte de su cliente, un anticipo de S/7,200 el 20.04.12; por la siguiente operación:

el comprobante de pago de acuerdo a lo que establezca el Reglamento o en la fecha en que se entregue el bien, lo que ocurra primero; tratándose de la venta de signos distintivos, invencio-nes, derechos de autor, derechos de llave y similares, en la fecha o fechas de pago señaladas en el contrato y por los montos establecidos; en la fecha en que se perciba el ingreso, por el monto que se perciba, sea total o parcial; o cuando se emite el comprobante de pago de acuerdo a lo que establezca el Reglamento, lo que ocurra primero.(...)

En ese sentido, se genera el nacimien-to de la obligación tributaria, en la fecha en que se perciba el ingreso, por el monto que se perciba, sea total o parcial.

b) TUO de la Ley del Impuesto a la Renta:

El artículo 20º del TUO de la Ley del Impuesto a la Renta señala que “la renta bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable”, asimismo el artículo 85º del TUO de la Ley del Impuesto a la Renta establece que “los contribuyentes que obtengan rentas de tercera categoría abona-

rán con carácter de pago a cuenta del Impuesto a la Renta que en definitiva les corresponda por el ejercicio gravable, dentro de los plazos previstos por el Código Tributario, cuotas mensuales que determinarán con arreglo a alguno de los siguientes sistemas: Sistema de Coeficientes o de Porcentajes”.

También debemos señalar que los ingresos y gastos correspondientes a las rentas de tercera categoría se im-putarán en el ejercicio gravable en el cual DEVENGARON, según lo señala el artículo 57º del TUO de la Ley del Impuesto a la Renta.

c) Reglamento de Comprobantes de Pago

En su artículo 5º, se señala la oportu-nidad de emisión y otorgamiento de comprobantes de pago:

En la transferencia de bienes muebles, en el momento en que se entregue el bien o en el momento en que se efectúe el pago, lo que ocurra pri-mero; en la transferencia de bienes, por los pagos parciales recibidos anticipadamente a la entrega del bien o puesta a disposición del mismo, en la fecha y por el monto percibido, entre otros señalados en el mencionado artículo.

- Adquisición de 1,000 Mantas con gráficas preíncas.- La operación total es por S/.18,000, incluye el IGV. Se pacta

el pago de un anticipo correspondiente al 40% a la confir-mación de la cotización (20.04.12).

- La entrega de las prendas se realiza el 15.05.12, y se emite un comprobante dentro del cual se realiza el descuento del anticipo recibido.

- El margen comercial de la operación es del 25%.

Se pide realizar el registro contable.

Solución:

Nº Fecha Glosa Cta. Debe Haber

x 20.04.12 Por el anticipo facturado

12 Cuentas por cobrar comerciales - Terceros 7,200.00

121 Fact., boleta y otros comprob. por cobrar

1212 Emitidas en cartera

12 Cuentas por cobrar comerciales - Terceros 6,101.69

122 Anticipos de clientes

40 Trib., contraprestac. y apor. al Sist. Priv. de Pens. y de Salud por pagar 1,098.31

401 Gobierno Central

x 20.04.12 Por el cobro del anticipo

10 Efectivo y equivalentes de efectivo 7,200.00

104 Ctas. ctes. en instituciones fin.

1041 Ctas. ctes. operativas

12 Cuentas por cobrar comerciales - Terceros 7,200.00

121 Fact., boleta y otros comprob. por cobrar

1212 Emitidas en cartera

IV

IV-10 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

Aplicación Práctica

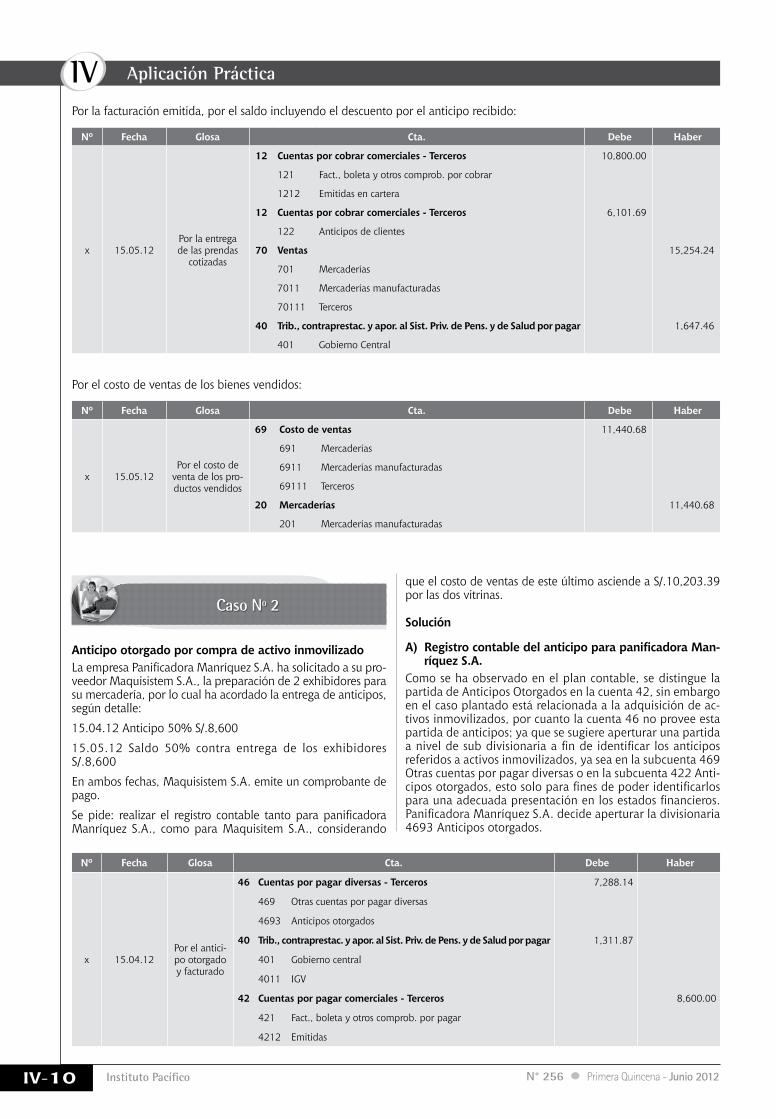

Por la facturación emitida, por el saldo incluyendo el descuento por el anticipo recibido:

Nº Fecha Glosa Cta. Debe Haber

x 15.05.12Por la entrega de las prendas

cotizadas

12 Cuentas por cobrar comerciales - Terceros 10,800.00

121 Fact., boleta y otros comprob. por cobrar

1212 Emitidas en cartera

12 Cuentas por cobrar comerciales - Terceros 6,101.69

122 Anticipos de clientes

70 Ventas 15,254.24

701 Mercaderías

7011 Mercaderías manufacturadas

70111 Terceros

40 Trib., contraprestac. y apor. al Sist. Priv. de Pens. y de Salud por pagar 1,647.46

401 Gobierno Central

Por el costo de ventas de los bienes vendidos:

Nº Fecha Glosa Cta. Debe Haber

x 15.05.12Por el costo de

venta de los pro-ductos vendidos

69 Costo de ventas 11,440.68

691 Mercaderías

6911 Mercaderías manufacturadas

69111 Terceros

20 Mercaderías 11,440.68

201 Mercaderías manufacturadas

Caso Nº 2

Anticipo otorgado por compra de activo inmovilizadoLa empresa Panificadora Manríquez S.A. ha solicitado a su pro-veedor Maquisistem S.A., la preparación de 2 exhibidores para su mercadería, por lo cual ha acordado la entrega de anticipos, según detalle:

15.04.12 Anticipo 50% S/.8,600

15.05.12 Saldo 50% contra entrega de los exhibidores S/.8,600

En ambos fechas, Maquisistem S.A. emite un comprobante de pago.

Se pide: realizar el registro contable tanto para panificadora Manríquez S.A., como para Maquisitem S.A., considerando

que el costo de ventas de este último asciende a S/.10,203.39 por las dos vitrinas.

Solución

A) RegistrocontabledelanticipoparapanificadoraMan-ríquez S.A.

Como se ha observado en el plan contable, se distingue la partida de Anticipos Otorgados en la cuenta 42, sin embargo en el caso plantado está relacionada a la adquisición de ac-tivos inmovilizados, por cuanto la cuenta 46 no provee esta partida de anticipos; ya que se sugiere aperturar una partida a nivel de sub divisionaria a fin de identificar los anticipos referidos a activos inmovilizados, ya sea en la subcuenta 469 Otras cuentas por pagar diversas o en la subcuenta 422 Anti-cipos otorgados, esto solo para fines de poder identificarlos para una adecuada presentación en los estados financieros. Panificadora Manríquez S.A. decide aperturar la divisionaria 4693 Anticipos otorgados.

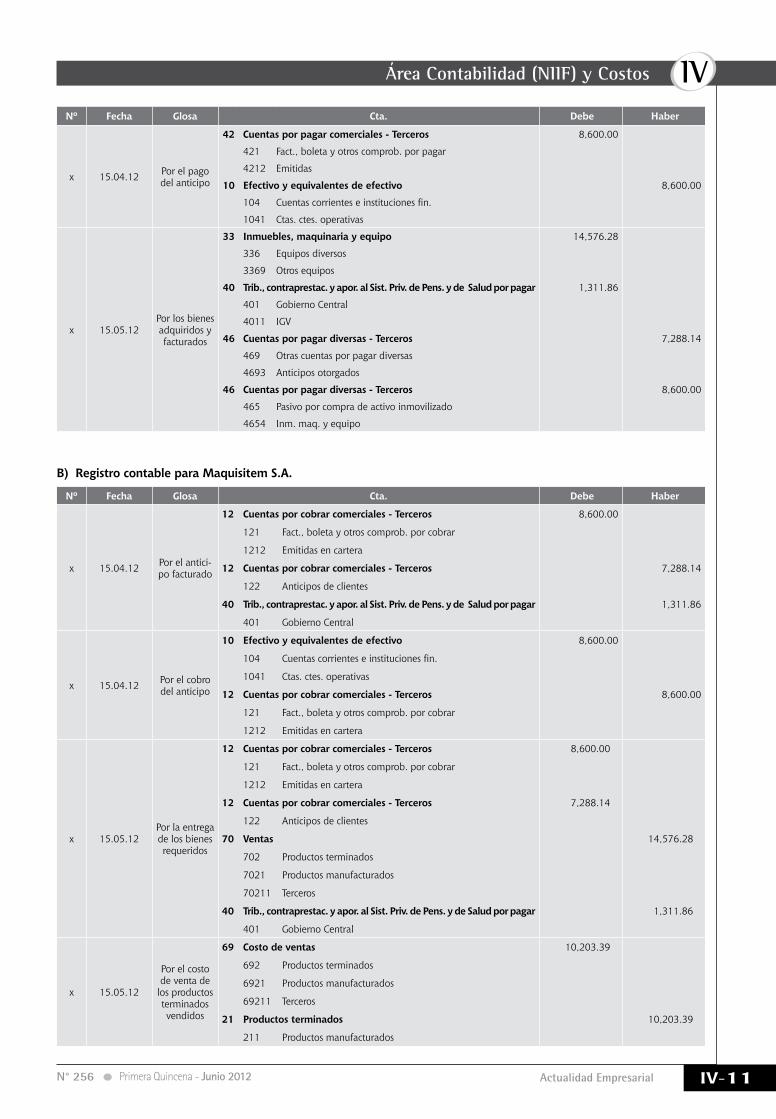

Nº Fecha Glosa Cta. Debe Haber

x 15.04.12Por el antici-po otorgado y facturado

46 Cuentas por pagar diversas - Terceros 7,288.14

469 Otras cuentas por pagar diversas

4693 Anticipos otorgados

40 Trib., contraprestac. y apor. al Sist. Priv. de Pens. y de Salud por pagar 1,311.87

401 Gobierno central

4011 IGV

42 Cuentas por pagar comerciales - Terceros 8,600.00

421 Fact., boleta y otros comprob. por pagar

4212 Emitidas

IVÁrea Contabilidad (NIIF) y Costos

IV-11Actualidad Empresarial N° 256 Primera Quincena - Junio 2012

Nº Fecha Glosa Cta. Debe Haber

x 15.04.12 Por el pago del anticipo

42 Cuentas por pagar comerciales - Terceros 8,600.00

421 Fact., boleta y otros comprob. por pagar

4212 Emitidas

10 Efectivo y equivalentes de efectivo 8,600.00

104 Cuentas corrientes e instituciones fin.

1041 Ctas. ctes. operativas

x 15.05.12Por los bienes adquiridos y facturados

33 Inmuebles, maquinaria y equipo 14,576.28

336 Equipos diversos

3369 Otros equipos

40 Trib., contraprestac. y apor. al Sist. Priv. de Pens. y de Salud por pagar 1,311.86

401 Gobierno Central

4011 IGV

46 Cuentas por pagar diversas - Terceros 7,288.14

469 Otras cuentas por pagar diversas

4693 Anticipos otorgados

46 Cuentas por pagar diversas - Terceros 8,600.00

465 Pasivo por compra de activo inmovilizado

4654 Inm. maq. y equipo

B) Registro contable para Maquisitem S.A.

Nº Fecha Glosa Cta. Debe Haber

x 15.04.12 Por el antici-po facturado

12 Cuentas por cobrar comerciales - Terceros 8,600.00

121 Fact., boleta y otros comprob. por cobrar

1212 Emitidas en cartera

12 Cuentas por cobrar comerciales - Terceros 7,288.14

122 Anticipos de clientes

40 Trib., contraprestac. y apor. al Sist. Priv. de Pens. y de Salud por pagar 1,311.86

401 Gobierno Central

x 15.04.12 Por el cobro del anticipo

10 Efectivo y equivalentes de efectivo 8,600.00

104 Cuentas corrientes e instituciones fin.

1041 Ctas. ctes. operativas

12 Cuentas por cobrar comerciales - Terceros 8,600.00

121 Fact., boleta y otros comprob. por cobrar

1212 Emitidas en cartera

x 15.05.12Por la entrega de los bienes requeridos

12 Cuentas por cobrar comerciales - Terceros 8,600.00

121 Fact., boleta y otros comprob. por cobrar

1212 Emitidas en cartera

12 Cuentas por cobrar comerciales - Terceros 7,288.14

122 Anticipos de clientes

70 Ventas 14,576.28

702 Productos terminados

7021 Productos manufacturados

70211 Terceros

40 Trib., contraprestac. y apor. al Sist. Priv. de Pens. y de Salud por pagar 1,311.86

401 Gobierno Central

x 15.05.12

Por el costo de venta de

los productos terminados vendidos

69 Costo de ventas 10,203.39

692 Productos terminados

6921 Productos manufacturados

69211 Terceros

21 Productos terminados 10,203.39

211 Productos manufacturados

IV

IV-12 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

Aplicación Práctica

Tratamiento de costos directos iniciales del arrendamiento financiero

Autor : Dr. Pascual Ayala Zavala

Título : Tratamiento de costos directos iniciales del arrendamiento financiero

Fuente : Actualidad Empresarial Nº 256 - Primera Quincena de Junio 2012

Ficha Técnica

A fin de explicar algunos párrafos de la NIC 17 Arrendamientos, que trata sobre los costos directos iniciales del arren-damiento financiero, hemos elaborado este artículo en el que transcribimos los párrafos referente a este tema de la NIC mencionada, para luego realizar un ejemplo, mediante el desarrollo de un caso práctico, con el propósito de su mejor entendimiento, y al final hacer algunos comentarios como un breve resumen de análisis y aplicación.

NIC 17 Arrendamientos

Reconocimiento inicial

Párrafo 20 Al comienzo del plazo del arrendamiento financiero, este se reconocerá, en el esta-do de situación financiera del arrendata-rio, como activo y un pasivo por el mismo importe, igual al valor razonable del bien arrendado, o bien al valor presente de los pagos mínimos por el arrendamiento, si este fuera menor, determinados al inicio del arrendamiento.

Al calcular el valor presente de los pagos mínimos por el arrendamiento, se toma-rá como factor de descuento la tasa de interés implícita en el arrendamiento, siempre que sea practicable determinarla; de lo contrario, se usará la tasa de interés incremental de los préstamos del arren-datario. Cualquier costo directo inicial del arrendatario se añadirá al importe reconocido como activo.

Párrafo 21Las transacciones y demás eventos se contabilizarán y presentarán de acuerdo con su fondo económico y realidad finan-ciera, y no solamente en consideración a su forma legal.

Mientras la forma legal de un acuerdo de arrendamiento puede significar que el arrendatario no adquiera la titulari-dad jurídica sobre el bien arrendado, en el caso de un arrendamiento finan-ciero su fondo económico y realidad financiera implican que el arrendatario

adquiere los beneficios económicos derivados del uso del activo arrendado durante la mayor parte de su vida eco-nómica, contrayendo al hacerlo, como contraprestación por tal derecho, una obligación de pago aproximadamente igual al inicio del arrendamiento, al valor razonable del activo más las cargas financieras correspondientes.

Párrafo 22si esta operación de arrendamiento no quedara reflejada en el estado de situación financiera del arrendatario, los recursos económicos y el nivel de obligaciones de una entidad estarían infravalorados, distorsionando las ratios financieras. Será apropiado, por tanto, que el arrendamiento financiero se reconozca, en el estado de situación financiera del arrendatario, como un activo y como una obligación de pagar cuotas de arrendamiento en el futuro.

Al comienzo del plazo del arrenda-miento, el activo y la obligación de pagar cuotas futuras, se reconocerán en el estado de situación financiera por los mismos importes, excepto si existen costos directos iniciales para el arrendatario, que se añadirán al importe reconocido como activo.

Párrafo 24Es frecuente incurrir en ciertos costos di-rectos iniciales al emprender actividades específicas de arrendamiento, tales como los que surgen al negociar y asegurar los acuerdos y contratos correspondientes. Los costos que sean directamente atri-buibles a las actividades llevadas a cabo por parte del arrendatario en un arren-damiento financiero, se incluirán como pate del valor del activo reconocido en la transacción.

Medición posterior

Párrafo 25Cada una de las cuotas del arrenda-miento se dividirá en dos partes que representan, respectivamente, las cargas financieras y la reducción de la deuda viva. La carga financiera total se distribuirá entre los períodos que cons-tituyen en el plazo del arrendamiento, de manera que se obtenga una tasa de interés constante en cada período, sobre el estado de la deuda pendiente de amortizar. Los pagos contingentes se

Caso N° 1

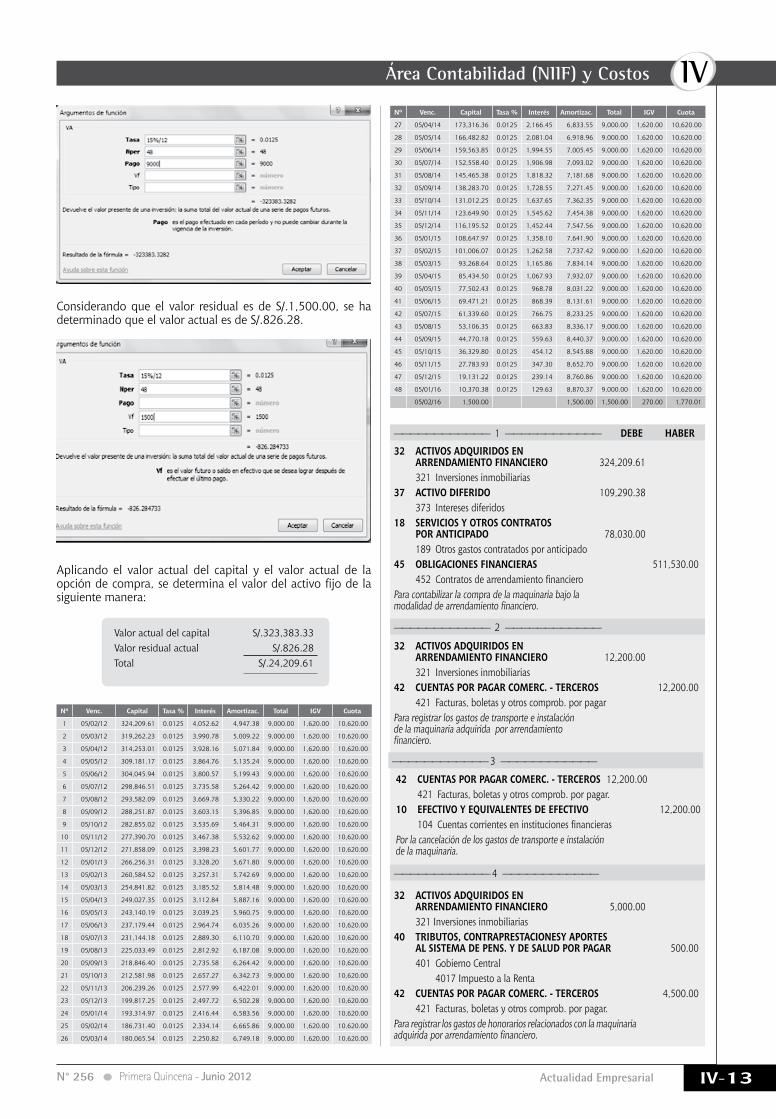

1. La empresa Estrella S.A. es una em-presa de rubro de metal mecánica, por el cual que viene implementado su planta industrial, adquiere una maquinaria que comprende una dobladora hidráulica con control numérico marca Realtech, mediante el contrato de arrendamiento finan-ciero que lleva a cabo con el Banco de Crédito del Perú. El contrato tiene una duración de cuatro años con un interés del 15% anual, una cuota mensual de S/.9,000.00, ha-biéndose determinado que el valor del activo fijo es de S/.324,209.61, considerándose un valor residual u opción de compra de S/.1,500.00.

2. La empresa ha incurrido en gastos necesarios para el transporte e insta-lación de la maquinaria por un total de S/.12,200.00 más IGV.

3. La empresa también ha pagado a un profesional independiente por su asesoramiento en el manejo de esta maquinaria, S/.5,000.00, efec-tuándole una retención del 10% por Impuesto a la Renta.

4. Se realiza la cancelación de la primera cuota.

5. Se realiza la depreciación del primer período, tomando en cuenta la dura-ción del contrato, es decir 4 años.

Desarrollo:

Datos

Valor de la maquinaria 324,209.61

Valor residual (Opción de compra)

1,500.00

Duración del contrato 4 años

Cuota mensual 9,000.00

Fecha de inicio 4.04.2012

Interés anual 15%

Vida económica 4 años

Considerando la cuota anual de S/.9,000 se ha considerado que el valor del capital es de S/. 323,383.33.

cargarán como gastos en los períodos en los que sean incurridos.

IVÁrea Contabilidad (NIIF) y Costos

IV-13Actualidad Empresarial N° 256 Primera Quincena - Junio 2012

Considerando que el valor residual es de S/.1,500.00, se ha determinado que el valor actual es de S/.826.28.

Aplicando el valor actual del capital y el valor actual de la opción de compra, se determina el valor del activo fijo de la siguiente manera:

Valor actual del capital S/.323,383.33 Valor residual actual S/.826.28 Total S/.24,209.61

Nº Venc. Capital Tasa % Interés Amortizac. Total IGV Cuota

1 05/02/12 324,209.61 0.0125 4,052.62 4,947.38 9,000.00 1,620.00 10,620.00

2 05/03/12 319,262.23 0.0125 3,990.78 5,009.22 9,000.00 1,620.00 10,620.00

3 05/04/12 314,253.01 0.0125 3,928.16 5,071.84 9,000.00 1,620.00 10,620.00

4 05/05/12 309,181.17 0.0125 3,864.76 5,135.24 9,000.00 1,620.00 10,620.00

5 05/06/12 304,045.94 0.0125 3,800.57 5,199.43 9,000.00 1,620.00 10,620.00

6 05/07/12 298,846.51 0.0125 3,735.58 5,264.42 9,000.00 1,620.00 10,620.00

7 05/08/12 293,582.09 0.0125 3,669.78 5,330.22 9,000.00 1,620.00 10,620.00

8 05/09/12 288,251.87 0.0125 3,603.15 5,396.85 9,000.00 1,620.00 10,620.00

9 05/10/12 282,855.02 0.0125 3,535.69 5,464.31 9,000.00 1,620.00 10,620.00

10 05/11/12 277,390.70 0.0125 3,467.38 5,532.62 9,000.00 1,620.00 10,620.00

11 05/12/12 271,858.09 0.0125 3,398.23 5,601.77 9,000.00 1,620.00 10,620.00

12 05/01/13 266,256.31 0.0125 3,328.20 5,671.80 9,000.00 1,620.00 10,620.00

13 05/02/13 260,584.52 0.0125 3,257.31 5,742.69 9,000.00 1,620.00 10,620.00

14 05/03/13 254,841.82 0.0125 3,185.52 5,814.48 9,000.00 1,620.00 10,620.00

15 05/04/13 249,027.35 0.0125 3,112.84 5,887.16 9,000.00 1,620.00 10,620.00

16 05/05/13 243,140.19 0.0125 3,039.25 5,960.75 9,000.00 1,620.00 10,620.00

17 05/06/13 237,179.44 0.0125 2,964.74 6,035.26 9,000.00 1,620.00 10,620.00

18 05/07/13 231,144.18 0.0125 2,889.30 6,110.70 9,000.00 1,620.00 10,620.00

19 05/08/13 225,033.49 0.0125 2,812.92 6,187.08 9,000.00 1,620.00 10,620.00

20 05/09/13 218,846.40 0.0125 2,735.58 6,264.42 9,000.00 1,620.00 10,620.00

21 05/10/13 212,581.98 0.0125 2,657.27 6,342.73 9,000.00 1,620.00 10,620.00

22 05/11/13 206,239.26 0.0125 2,577.99 6,422.01 9,000.00 1,620.00 10,620.00

23 05/12/13 199,817.25 0.0125 2,497.72 6,502.28 9,000.00 1,620.00 10,620.00

24 05/01/14 193,314.97 0.0125 2,416.44 6,583.56 9,000.00 1,620.00 10,620.00

25 05/02/14 186,731.40 0.0125 2,334.14 6,665.86 9,000.00 1,620.00 10,620.00

26 05/03/14 180,065.54 0.0125 2,250.82 6,749.18 9,000.00 1,620.00 10,620.00

Nº Venc. Capital Tasa % Interés Amortizac. Total IGV Cuota

27 05/04/14 173,316.36 0.0125 2,166.45 6,833.55 9,000.00 1,620.00 10,620.00

28 05/05/14 166,482.82 0.0125 2,081.04 6,918.96 9,000.00 1,620.00 10,620.00

29 05/06/14 159,563.85 0.0125 1,994.55 7,005.45 9,000.00 1,620.00 10,620.00

30 05/07/14 152,558.40 0.0125 1,906.98 7,093.02 9,000.00 1,620.00 10,620.00

31 05/08/14 145,465.38 0.0125 1,818.32 7,181.68 9,000.00 1,620.00 10,620.00

32 05/09/14 138,283.70 0.0125 1,728.55 7,271.45 9,000.00 1,620.00 10,620.00

33 05/10/14 131,012.25 0.0125 1,637.65 7,362.35 9,000.00 1,620.00 10,620.00

34 05/11/14 123,649.90 0.0125 1,545.62 7,454.38 9,000.00 1,620.00 10,620.00

35 05/12/14 116,195.52 0.0125 1,452.44 7,547.56 9,000.00 1,620.00 10,620.00

36 05/01/15 108,647.97 0.0125 1,358.10 7,641.90 9,000.00 1,620.00 10,620.00

37 05/02/15 101,006.07 0.0125 1,262.58 7,737.42 9,000.00 1,620.00 10,620.00

38 05/03/15 93,268.64 0.0125 1,165.86 7,834.14 9,000.00 1,620.00 10,620.00

39 05/04/15 85,434.50 0.0125 1,067.93 7,932.07 9,000.00 1,620.00 10,620.00

40 05/05/15 77,502.43 0.0125 968.78 8,031.22 9,000.00 1,620.00 10,620.00

41 05/06/15 69,471.21 0.0125 868.39 8,131.61 9,000.00 1,620.00 10,620.00

42 05/07/15 61,339.60 0.0125 766.75 8,233.25 9,000.00 1,620.00 10,620.00

43 05/08/15 53,106.35 0.0125 663.83 8,336.17 9,000.00 1,620.00 10,620.00

44 05/09/15 44,770.18 0.0125 559.63 8,440.37 9,000.00 1,620.00 10,620.00

45 05/10/15 36,329.80 0.0125 454.12 8,545.88 9,000.00 1,620.00 10,620.00

46 05/11/15 27,783.93 0.0125 347.30 8,652.70 9,000.00 1,620.00 10,620.00

47 05/12/15 19,131.22 0.0125 239.14 8,760.86 9,000.00 1,620.00 10,620.00

48 05/01/16 10,370.38 0.0125 129.63 8,870.37 9,000.00 1,620.00 10,620.00

05/02/16 1,500.00 1,500.00 1,500.00 270.00 1,770.01

———————————— 1 ———————————— DEBE HABER

———————————— 2 ————————————

———————————— 3 ————————————

———————————— 4 ————————————

32 ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO 324,209.61 321 Inversiones inmobiliarias37 ACTIVO DIFERIDO 109,290.38 373 Intereses diferidos18 SERVICIOS Y OTROS CONTRATOS POR ANTICIPADO 78,030.00 189 Otros gastos contratados por anticipado45 OBLIGACIONES FINANCIERAS 511,530.00 452 Contratos de arrendamiento financieroPara contabilizar la compra de la maquinaria bajo la modalidad de arrendamiento financiero.

32 ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO 12,200.00 321 Inversiones inmobiliarias42 CUENTAS POR PAGAR COMERC. - TERCEROS 12,200.00 421 Facturas, boletas y otros comprob. por pagarPara registrar los gastos de transporte e instalación de la maquinaria adquirida por arrendamiento financiero.

42 CUENTAS POR PAGAR COMERC. - TERCEROS 12,200.00 421 Facturas, boletas y otros comprob. por pagar.10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 12,200.00 104 Cuentas corrientes en instituciones financierasPor la cancelación de los gastos de transporte e instalaciónde la maquinaria.

32 ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO 5,000.00 321 Inversiones inmobiliarias40 TRIBUTOS, CONTRAPRESTACIONESY APORTES AL SISTEMA DE PENS. Y DE SALUD POR PAGAR 500.00 401 Gobierno Central 4017 Impuesto a la Renta42 CUENTAS POR PAGAR COMERC. - TERCEROS 4,500.00 421 Facturas, boletas y otros comprob. por pagar.Para registrar los gastos de honorarios relacionados con la maquinaria adquirida por arrendamiento financiero.

IV

IV-14 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

Glosario Contable

Aplicación Práctica

1. ¿Cuáles son las pautas a tener en cuenta al momento de realizar mis registros contables?

En principio, toda entidad deberá reflejar sus operaciones comerciales me-diante la técnica de la partida doble.

Asimismo, resulta necesario indicar que el registro contable no está supeditado a la existencia de un documento forma, tal como lo precisa el Marco Conceptual para la Preparación y Presentación de los Estados Financieros de las NIIF. Se deberá reconocer la operación de acuerdo a su esencia y realidad económica y no solamente por su forma legal (párrafo 33) así no exista comprobante de sustento. En todos los casos, el registro contable debe sustentarse mediante documentación suficiente, muchas veces provista por terceros, y en otras ocasiones generada internamente.

Las transacciones que realizan las empresas deben ser anotadas en los libros y registros contables que así correspondan, sin perjuicio del cumplimiento de otras disposiciones de ley. (Art. 33º del Código de Comercio)

Además, se recomienda que los libros, registros, documentos y demás evi-dencias del registro contable, sean conservados por el tiempo que resulte necesario para el control y seguimiento de las transacciones, sin perjuicio de lo que prescriben las disposiciones tributarias.

2. ¿Cuál es la importancia del término “materialidad”, al elaborar los estadosfinancieros?

Al respecto, primero vamos a definir el término “materialidad”, también de-nominado importancia relativa”; esta se refiere a la evaluación de la relevancia respecto de las operaciones comerciales incurridas por la empresa y su incidencia en los resultados de la misma. De tratarse de una omisión o presentación errónea de una información en los estados financieros, influye en las evaluaciones o decisiones económicas tomadas por los usuarios sobre la base de dichos estados.

La materialidad es una cualidad de los estados financieros, por ello su im-portancia al momento de emitirlos, ya que la entidad mostrará de manera desagregada aquellas partidas que resulten relevantes para la toma de deci-siones.

———————————— 5 ———————————— DEBE HABER

———————————— 6 ————————————

———————————— 7 ————————————

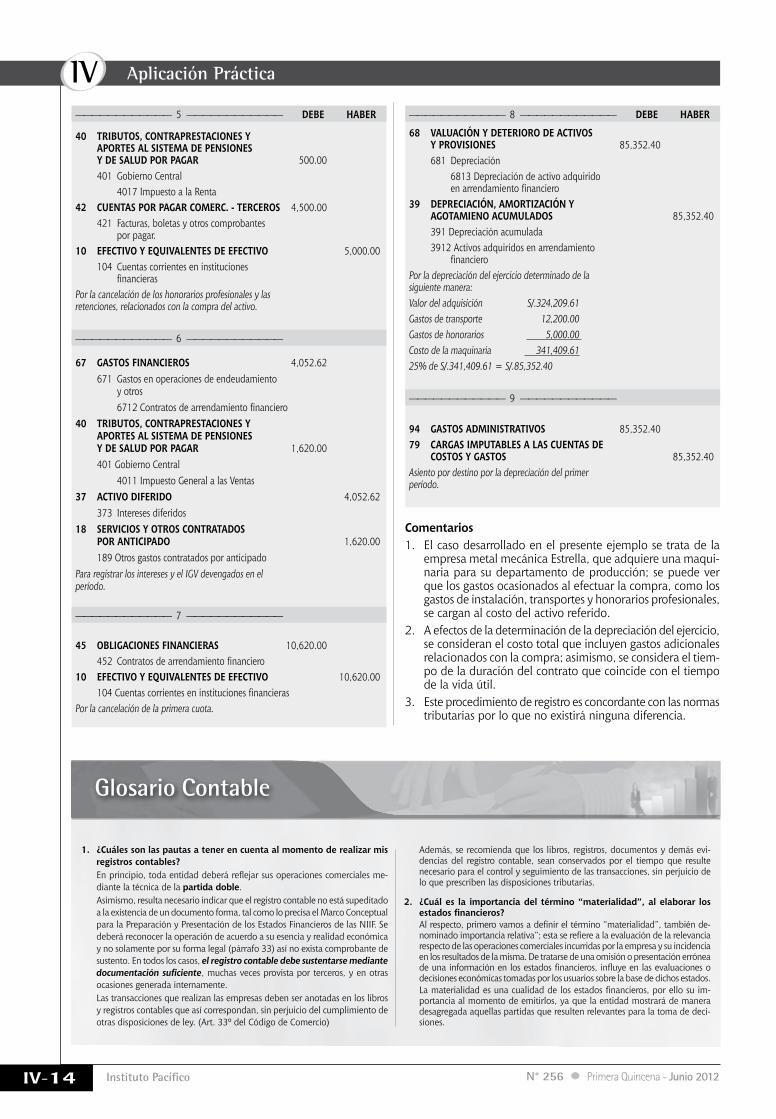

———————————— 8 ———————————— DEBE HABER

———————————— 9 ————————————

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 500.00 401 Gobierno Central 4017 Impuesto a la Renta42 CUENTAS POR PAGAR COMERC. - TERCEROS 4,500.00 421 Facturas, boletas y otros comprobantes por pagar.10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 5,000.00 104 Cuentas corrientes en instituciones financierasPor la cancelación de los honorarios profesionales y las retenciones, relacionados con la compra del activo.

67 GASTOS FINANCIEROS 4,052.62 671 Gastos en operaciones de endeudamiento y otros 6712 Contratos de arrendamiento financiero40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 1,620.00 401 Gobierno Central 4011 Impuesto General a las Ventas37 ACTIVO DIFERIDO 4,052.62 373 Intereses diferidos18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO 1,620.00 189 Otros gastos contratados por anticipadoPara registrar los intereses y el IGV devengados en el período.

45 OBLIGACIONES FINANCIERAS 10,620.00 452 Contratos de arrendamiento financiero10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 10,620.00 104 Cuentas corrientes en instituciones financierasPor la cancelación de la primera cuota.

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 85,352.40 681 Depreciación 6813 Depreciación de activo adquirido en arrendamiento financiero39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENO ACUMULADOS 85,352.40 391 Depreciación acumulada 3912 Activos adquiridos en arrendamiento financieroPor la depreciación del ejercicio determinado de la siguiente manera:Valor del adquisición S/.324,209.61Gastos de transporte 12,200.00Gastos de honorarios 5,000.00 Costo de la maquinaria 341,409.61 25% de S/.341,409.61 = S/.85,352.40

94 GASTOS ADMINISTRATIVOS 85,352.4079 CARGAS IMPUTABLES A LAS CUENTAS DE COSTOS Y GASTOS 85,352.40Asiento por destino por la depreciación del primer período.

Comentarios1. El caso desarrollado en el presente ejemplo se trata de la

empresa metal mecánica Estrella, que adquiere una maqui-naria para su departamento de producción; se puede ver que los gastos ocasionados al efectuar la compra, como los gastos de instalación, transportes y honorarios profesionales, se cargan al costo del activo referido.

2. A efectos de la determinación de la depreciación del ejercicio, se consideran el costo total que incluyen gastos adicionales relacionados con la compra; asimismo, se considera el tiem-po de la duración del contrato que coincide con el tiempo de la vida útil.

3. Este procedimiento de registro es concordante con las normas tributarias por lo que no existirá ninguna diferencia.