Contenido - Revista Actualidad Empresarialaempresarial.com/servicios/revista/202_5... · la...

14

Actualidad Empresarial IV Área Contabilidad y Costos IV-1 N° 202 Primera Quincena - Marzo 2010 IV La Gestión Estratégica de Costos: Mecanismo de Manejo Gerencial Contenido Autor : C.P.C. Isidro Chambergo Guillermo Título : La Gestión Estratégica de Costos: Mecanis- mo de Manejo Gerencial Fuente : Actualidad Empresarial, Nº 202 - Primera Quincena de Marzo 2010 Ficha Técnica Resumen El presente artículo está relacionado con la utilización del costo, el cual permitirá que los responsables de la gerencia de una em- presa puedan aplicar algunos mecanismos de costos para tomar decisiones en su ges- tión, utilizando por ejemplo la concepción de la administración basada en actividades (ABM), y su mecanismo el costo basado por actividades, (ABC), complementada por el contenido de la contabilidad de gestión y el control gerencial mediante el presupuesto de producción. Palabras claves Administración basada por actividades, costeo basado por actividades, contabili- dad de gestión y benchmarking. 1. Administración basada en ac- tividades (ABM) 1.1. Concepto Tomando como referencia el trabajo técnico de la licenciada Nerelys Pérez Cas- tillo y el ingeniero Jorge Alex Rodríguez Hernández (2005) denominado “Costeo Basado en Actividades”, podemos inferir que la Administración Basada en Activi- dades tiene una proyección general de mucha utilidad en las empresas que de- bidamente complementada con el costeo basado por actividad (ABC) constituyen un binomio de información en la gestión de una organización. 1 CASTILLO, Nerelys Pérez y RODRÍGUEZ HERNÁNDEZ, Jorge Alex (2005). “Costeo Basado en Actividades”. 2 RUIZ-OLLOQUI, Sergio Cervantes. “La administración estratégica de actividades realmente efectivas”. INFORMES ESPECIALES La Gestión Estratégica de Costos: Mecanismo de Manejo Gerencial IV - 1 Normas Internacionales de Información Financiera – NIIF (Parte IV) IV - 6 APLICACIÓN PRÁCTICA Inversiones mobiliarias y valores: ¿Es lo mismo? IV - 9 Análisis y Dinámica de la Cuenta 22, 23 y 24 del nuevo Plan Contable General Empresarial (Parte I) IV-12 GLOSARIO CONTABLE IV-14 El costeo basado en actividades constituye la parte operativa de la administración ba- sada en actividades, por cuanto el concepto de administración es aplicable a toda la gestión de recursos de la empresa, mientras que el costeo basado en actividades es el procedimiento de la asignación de los costos indirectos de fabricación que forman parte del costo de producción de un pro- ducto o un servicio de la empresa. El anterior párrafo da pie para indicar que la administración basada en actividades usa al costeo basado en actividades para cumplir con su objetivo, el cual es la ad- ministración del costo a nivel gerencial o los niveles que el Directorio de la empresa le haya designado para su gestión. La administración basada en actividades 1.2. Costeo basado en actividades El costeo basado en actividades constituye uno de los procedimientos de avanzada de los últimos años, consistente en distribuir los costos indirectos de fabricación a los produc- tos, utilizando tasas de costos, las cuales son calculadas en base al tipo de las actividades de producción 2 de la empresa. cumple su función mediante el análisis de las actividades empresariales, observando las causas y efectos de las variaciones de los costos de producción, como también sirve para seleccionar las actividades re- levantes que agregan valor, no sin antes pensar y tener en cuenta la calidad y el servicio al cliente; por tanto, tendrá en cuenta el benchmarking de la empresa. La siguiente gráfica 1 nos permite resumir el rol de la administración basada en actividades, donde podemos observar que la planificación de la empresa jue- ga un rol muy importante, como por ejemplo el presupuesto por actividades, los costos por actividades, el control de las actividades y la reformulación de las actividades. Con la finalidad de demostrar el procedi- miento de costos basados en actividades, se presenta a continuación el estudio de un caso para determinar el costo unitario de producción de dos productos utilizan- do tanto el método tradicional de costeo como el método de costeo basado en actividades, donde es muy importante que el lector observe el contenido en la data del caso. Reformulación de las actividades Presupuesto basado en actividades Sistema de costos basado en actividades Control gerencial de las actividades Informes Especiales

Transcript of Contenido - Revista Actualidad Empresarialaempresarial.com/servicios/revista/202_5... · la...

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-1N° 202 Primera Quincena - Marzo 2010

IV

La Gestión Estratégica de Costos: Mecanismo de Manejo Gerencial

C o n t e n i d o

Autor : C.P.C. Isidro Chambergo Guillermo

Título : La Gestión Estratégica de Costos: Mecanis-mo de Manejo Gerencial

Fuente : Actualidad Empresarial, Nº 202 - Primera Quincena de Marzo 2010

Ficha Técnica

ResumenEl presente artículo está relacionado con la utilización del costo, el cual permitirá que los responsables de la gerencia de una em-presa puedan aplicar algunos mecanismos de costos para tomar decisiones en su ges-tión, utilizando por ejemplo la concepción de la administración basada en actividades (ABM), y su mecanismo el costo basado por actividades, (ABC), complementada por el contenido de la contabilidad de gestión y el control gerencial mediante el presupuesto de producción.

Palabras clavesAdministración basada por actividades, costeo basado por actividades, contabili-dad de gestión y benchmarking.

1. Administración basada en ac-tividades (ABM)

1.1. ConceptoTomando como referencia el trabajo técnico de la licenciada Nerelys Pérez Cas-tillo y el ingeniero Jorge Alex Rodríguez Hernández (2005) denominado “Costeo Basado en Actividades”, podemos inferir que la Administración Basada en Activi-dades tiene una proyección general de mucha utilidad en las empresas que de-bidamente complementada con el costeo basado por actividad (ABC) constituyen un binomio de información en la gestión de una organización.

1 CASTILLO, Nerelys Pérez y RODRÍGUEZ HERNÁNDEZ, Jorge Alex (2005). “Costeo Basado en Actividades”.

2 RUIZ-OLLOQUI, Sergio Cervantes. “La administración estratégica de actividades realmente efectivas”.

Informes especIalesLa Gestión Estratégica de Costos: Mecanismo de Manejo Gerencial IV - 1

Normas Internacionales de Información Financiera – NIIF (Parte IV) IV - 6

aplIcacIón práctIcaInversiones mobiliarias y valores: ¿Es lo mismo? IV - 9

Análisis y Dinámica de la Cuenta 22, 23 y 24 del nuevo Plan Contable General Empresarial (Parte I)

IV-12

GlosarIo contable IV-14

El costeo basado en actividades constituye la parte operativa de la administración ba-sada en actividades, por cuanto el concepto de administración es aplicable a toda la gestión de recursos de la empresa, mientras que el costeo basado en actividades es el procedimiento de la asignación de los costos indirectos de fabricación que forman parte del costo de producción de un pro-ducto o un servicio de la empresa.El anterior párrafo da pie para indicar que la administración basada en actividades usa al costeo basado en actividades para cumplir con su objetivo, el cual es la ad-ministración del costo a nivel gerencial o los niveles que el Directorio de la empresa le haya designado para su gestión.La administración basada en actividades

1.2. Costeo basado en actividadesEl costeo basado en actividades constituye uno de los procedimientos de avanzada de los últimos años, consistente en distribuir los costos indirectos de fabricación a los produc-tos, utilizando tasas de costos, las cuales son calculadas en base al tipo de las actividades de producción2 de la empresa.

cumple su función mediante el análisis de las actividades empresariales, observando las causas y efectos de las variaciones de los costos de producción, como también sirve para seleccionar las actividades re-levantes que agregan valor, no sin antes pensar y tener en cuenta la calidad y el servicio al cliente; por tanto, tendrá en cuenta el benchmarking de la empresa.

La siguiente gráfica1 nos permite resumir el rol de la administración basada en actividades, donde podemos observar que la planificación de la empresa jue-ga un rol muy importante, como por ejemplo el presupuesto por actividades, los costos por actividades, el control de las actividades y la reformulación de las actividades.

Con la finalidad de demostrar el procedi-miento de costos basados en actividades, se presenta a continuación el estudio de un caso para determinar el costo unitario de producción de dos productos utilizan-do tanto el método tradicional de costeo como el método de costeo basado en actividades, donde es muy importante que el lector observe el contenido en la data del caso.

Reformulación de las actividades

Presupuesto basado en actividades

Sistema de costos basado en actividades

Control gerencial de las actividades

Info

rmes

Esp

ecia

les

Instituto Pacífico

IV

IV-2 N° 202 Primera Quincena - Marzo 2010

Distribución del CIF

La compañía Lusa SAC fabrica dos productos 1 y 2. La empresa contrató un Despacho de Consultoría para implantar un sistema de costos. A continuación se presenta la información del proceso productivo, analizada de la siguiente manera:

Data de costos

Después de realizar el estudio del proceso productivo, se llevó a cabo las siguientes actividades, costo y base de distribución:

Se solicita:1. Asignar los costos indirectos de fabricación por el sistema

de costeo tradicional y costeo basado por actividades.2. Analizar el resultado del costo unitario de ambos métodos.

SoluciónMétodo tradicional

Distribución del costo indirecto

Costeo por Actividades1. Preparación de la maquinaria

Distribución

2. Ingeniería de soporte

3. Órdenes procesadas

Distribución del CIF

Distribución del CIF

Producto Valor Base Tasa Costo

distribución Producción Costo unitario

1 20,000 285 570,000 40,000 14.252 20,000 285 570,000 20,000 28.50

Total 40,000 1,140,000

Concepto Producto 1 Producto 2

Producción en unidades 40,000 20,000

Precio de venta por unidad 180 360

Costo primo 80 160

Horas de mano de obra 20,000 20,000

Horas máquina 10,000 10,000

Preparac. de la maquin. (horas de preparac.) 40 120

Ingeniería de soporte (horas máquina) 4,500 1,500

Recepción (órdenes procesadas) 500 1,000

Manejo de materiales (número de movim.) 4,000 8,000

Compras (Número de requisiciones) 200 400

Mantenimiento (horas) 6,000 2,000

Pago a proveedores (facturas procesadas) 500 1,000

Caso Nº 1

Actividad Costo Base de Distribución

Preparación de la maquinaria S/. 192,000 Horas de preparación

Ingeniería de soporte 240,000 Horas de mantenimiento

Recepción 80,000 Órdenes procesadas

Manejo de materiales 240,000 Número de movimientos

Compras 120,000 Órdenes procesadas

Mantenimiento 168,000 Horas de mantenimiento

Alquileres 40,000 Horas máquina

Pago a proveedores 60,000 Órdenes procesadas

Total 1,140,000

Elemento Producto 1 Producto 2Costo primo S/. 80.00 S/. 160.00Costo indirecto 14.25 28.50Total S/. 94.25 S/. 188.50

Actividad Preparación de la maquinaria

Costo 192,000Base distribución Horas preparaciónTotal de la base 160Tasa 1,200

Actividad Ingeniería de soporteCosto 240,000Base distribución Horas mantenimientoTotal de la base 8,000Tasa 30

Actividad RecepciónCosto 80,000Base distribución Órdenes procesadasTotal de la base 1,500Tasa 53.333333

Producto Valor base Tasa Costo

distribución Producción Costo unitario

1 40 1,200 48,000 40,000 1.202 120 1,200 144,000 20,000 7.20

Total 160 192,000 160,000

Producto Valor base Tasa Costo

distribución Producción Costo unitario

1 6,000 30 180,000 40,000 4.502 2,000 30 60,000 20,000 3.00

Total 8,000 240,000 60,000

Producto Valor base Tasa Costo

distribuc. Producción Costo unitario

1 500 53.3333 26,667 40,000 0.672 1,000 53.3333 53,333 20,000 2.67

Total 1,500 80,000

Valor S/.1,140,000 S/. 160.00Base de distribución Horas mano de obra 28.50Total de la base 40,000Tasa 28,50

4. Manejo de materiales

5. Compras

Actividad Manejo de materialesCosto 240,000Base distribución Número de movimientosTotal de la base 12,000Tasa 20

Actividad ComprasCosto 120,000Base distribución Número requisicionesTotal de la base 600Tasa 200

Producto Valor base Tasa Costo

distribución Producción Costo unitario

1 4,000 20 80,000 40,000 2.00

2 8,000 20 160,000 20,000 8.00Total 12,000 240,000 60,000

Informes Especiales

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-3N° 202 Primera Quincena - Marzo 2010

Distribución del CIF

Distribución del CIF

Distribución del CIF

Distribución del CIF

Resumen costo unitario de producción

Como se podrá observar, el costo de producción calculado por ambos procedimientos resulta ser diferente, por cuanto en el método tradicional el factor de distribución es diferente al costo basado en actividades.

2. Contabilidad de gestiónLa contabilidad de gestión tiene por objeto procesar la informa-ción contable con la finalidad que permita medir y controlar la operatividad de la empresa con fines de resultados planeados por la Gerencia. Desde nuestro punto de vista, consideramos que existen diversos mecanismos e instrumentos para procesar la información interna de la gestión de la empresa; sin embargo, consideramos tres aspectos fundamentales integrantes de la contabilidad de gestión, como son (1) el costeo directo, (2) el punto de equilibrio y (3) los presupuestos parciales e integrales que se pueden programar en un período económico.

2.1. Costeo directoEl costeo directo es un procedimiento para calcular el costo unitario de producción considerando en su estructura sólo los costos variables que intervienen en la producción del bien. Este procedimiento se hace con la finalidad de tomar decisiones económicas, como por ejemplo de vender o no los productos fabricados utilizando un determinado precio. Utilizar el costeo directo como referencia de decisión permite medir el margen de contribución, es decir, la diferencia entre los ingresos y los costos y gastos variables. El margen de contribución permitirá analizar cómo se cubrirán los costos fijos, y consecuentemente cuál será el monto de la utilidad.

A continuación se presenta un caso de costo directo, donde se puede observar los diferentes cálculos que permitirán proyectar los resultados que se pueden obtener, aplicando el método tradicional o de absorción y el método de costeo directo.

La compañía Del Campo SAC está interesada en comparar sus resultados en dos períodos diferentes. Los datos de operación de la Compañía aparecen a continuación3:

8. Pago de Proveedores

6. Mantenimiento

7. Alquileres

Actividad ProveedoresCosto 60,000Base distribución Órdenes procesadasTotal de la base 1,500Tasa 40

Actividad MantenimientoCosto 168,000Base distribución Horas de mantenimientoTotal de la base 8,000Tasa 21

Actividad AlquileresCosto 40,000Base distribución Horas máquinaTotal de la base 6,000Tasa 6.666667

Producto Valor base Tasa Costo

distribuc. Producción Costo unitario

1 200 200 40,000 40,000 1.002 400 200 80,000 20,000 2.00

Total 600 120,000 60,000

Producto Valor base Tasa Costo

distribuc. Producción Costo unitario

1 6,000 21 126,000 40,000 3.152 2,000 21 42,000 20,000 2.10

Total 8,000 168,000 60,000

Producto Valor base Tasa Costo

distribución Producción Costo unitario

1 4,500 6.6666 30,000 40,000 0.752 1,500 6.6666 10,000 20,000 0.50

Total 6,000 40,000

Producto Valor base Tasa Costo

distribución Producción Costo unitario

1 500 40 20,000 40,000 0.502 1,000 40 40,000 20,000 2.00

Total 1,500 60,000 60,000

Concepto Producto 1 Producto 2Costo primo S/. 80.00 S/. 160.00Preparación maquinaria 1.20 7.20Ingeniería soporte 4.50 3.00Recepción 0.67 2.67Manejo materiales 2.00 8.00Compras 1.00 2.00Mantenimiento 3.15 2.10Alquileres 0.75 0.50Pago proveedores 0.50 2.00Total ABC S/. 93.77 S/. 187.47Total tradicional S/. 94.25 S/. 188.50

Se le solicita preparar:a. Costeo por absorción.b. Costeo Directo.c. Explicar la diferencia obtenida entre ambos procedimientos

de costeo.

Solucióna. Estado de Ganancias y Pérdidas, Período I

Concepto CostoUnit.

Período I

Período II

Producción estándar en unidades 30,000 30,000

Producción real en unidades 30,000 25,000

Venta en unidades 25,000 30,000

Precio de venta por unidad S/. 15.00 15.00

Costo de producción variable unidad

Materia Prima Directa S/. 1.50

Mano de Obra Directa S/. 2.50

Costo Indirecto Fabricación S/. 2.00

Costo Indirecto Fijo S/. 4.00 120,000 120,000

Gastos de administración y venta S/. 50,000 60,000

3 CASHIN, James. “Contabilidad de costos”. Bogotá, Colombia, 1994.

Instituto Pacífico

IV

IV-4 N° 202 Primera Quincena - Marzo 2010

La empresa Industrial Gallegos y Cía. S.A. está operando al 65% de su capacidad, en cuyo punto el número de unidades vendidas fue de 130,000 a S/.3.00. Existe la opinión que si los precios de venta fueran reducidos el 10%, la fábrica podría trabajar y vender su producción al 100% de capacidad. Los costos de comisiones y propaganda que eran variables continuarán a las mismas tasas.

Con base en la información dada, se le pide a usted:

a. Determinar el punto de equilibrio de las ventas en las condiciones ope-rativas existentes en el momento presente.

b. Determinar el punto de equilibrio de las ventas en las nuevas condi-ciones suponiendo que los precios se reducen el 10% y se aumenta la capacidad.

Costeo de Absorción

Ventas 25,000 unidades a S/. 15.00 375,000.00

Costo de Venta:

Costo de Producción, 30,000 unida-des a S/. 10.00

300,000.00

Menos: Inventario final, 5,000 unida-des a S/. 10.00

(50,000.00)

Costo de Ventas 250,000.00

Utilidad Bruta 125,000.00

Gastos de Administración y Venta (50,000.00)

Utilidad de Operación 75,000.00

Costeo Directo

Ventas 25,000 unid. a S/. 15.00 S/. 375,000.00

Costo de Ventas:

Costo variable de producción, 30,000 a S/. 6.00

180,000.00

Menos: Inventario final, 5,000 a S/. 6.00

(30,000.00)

Costo de venta variable 150,000.00

Margen de contribución 225,000.00

Menos: CIF Fijos (120,000.00)

Menos: Gastos de administración y venta fijos

(50,000.00)

Utilidad de operación S/. 55,000.00

Costeo por Absorción

Ventas 30,000 unid. a S/. 15.00 S/.450,000.00

Costo de Ventas:

Inventario inicial, 5,000 unidades a S/. 10.00

50,000.00

Costo de producción, 25,000 unid. a S/. 10.00

250,000.00

Menos: Inventario final 0,00

Costo de Ventas 300,000.00

Utilidad Bruta 150,000.00

Menos: Costos Indirectos subab-sorbidos

(20,000.00)

Menos: Gastos de administración y venta

(60,000.00)

Utilidad de operación S/.70,000.00

Costeo Directo

Ventas, 30,000 unid. a S/. 15.00 S/. 450,000.00

Costo de Ventas:

Inventario inicial 5,000 unid. a S/. 6.00

30,000.00

Costo producción variable, 25,000 a S/. 6.00

150,000.00

Menos: Inventario final 0,00

Costo de ventas 180,000.00

Margen de contribución 270,000.00

Menos: Costos Indirecto fabri-cación fijos

(120,000.00)

Menos: Gastos de administración y venta

(60,000.00)

Utilidad de operación S/. 90,000.00

Caso Nº 2

Período I

Período II

Diferencia de utilidades

Estado de Ganancias y Pérdidas, Pe-ríodo II

Costeo por Absorción S/. 75,000.00Costeo Directo 55,000.00 ——————Diferencia 20,000.00 ========

Costeo por Absorción S/. 70,000Costeo Directo 90,000 ——————Diferencia de Utilidades S/. 20,000 ========

Inventario final en unidades:5,000 x S/. 4 (CF) = S/. 20,000

Del caso propuesto en el período I, po-demos observar que la utilidad mediante el costeo por absorción es mayor dado a que se está considerando el elemento fijo, mientras que en el costeo directo no se considera este elemento, y da como con-secuencia una menor utilidad. Observe que el volumen de producción es mayor que el volumen de venta, el cual incide en el resultado.

En período II, se observará que es todo lo contrario en términos de resultados, como consecuencia del volumen de producción, es decir, se producen menos unidades y se venden un mayor número de unidades como consecuencia haber tenido en el almacén productos terminados.

2.2. Punto de equilibrioConsidero que el punto de equilibrio es otro de los aspectos importantes en la gestión estratégica de los costos aplicados por la Gerencia en términos de gestión de costos, con la finalidad de proyectar ingresos y desembolsos futuros y re-forzar el planeamiento estratégico de la empresa. En función de los posibles resultados futuros, la Gerencia tendrá una forma más precisa de manejar las funciones normales del negocio esta-blecidas a través de la cadena de valor y posicionarse mejor en el mercado.

Con la finalidad de ilustrar el párrafo anterior, se expone el caso siguiente rela-cionado con el punto de equilibrio.

Costo Indirecto Real S/. 120,000.00Absorbidos (25, 000 x S/. 4.00) 100,000.00Costos Indirectos ——————subabsorbidos S/. 20,000.00 * ========

Solución

a) Cálculo del punto de equilibrio en las condiciones actuales, al 65% de capacidad

Costo fijo

Costo variab.

Ventas S/.195,000Costos de ventasMateria prima directa 22,000Mano de obra directa 45,000Costo indirect. variab. 15,000Depreciación 9,000Superintendencia 8,000 3,150Costos varios 12,850Total 29,850 85,150 (115,000)Utilid. bruta en ventas 80,000Gastos de VentaGastos fijos de Venta 15,000Comisiones 10% 19,500Propaganda Fija 3,000Propaganda Variable, 2% venta 3,900 (41,400)

Gastos de Administrac.Fijos 15,000Variables 1,700 (16,700)Utilid. neta del año S/. 21,900

Ventas S/. 195,000 100.00%

(-) Total Costo Variab. (1) 110,250 56.54%

Utilidad Marginal 84,750 43.46%

(-) Costo Fijo (2) 62,850 32.23%

Utilidad Neta 21,900 11.23%

Informes Especiales

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-5N° 202 Primera Quincena - Marzo 2010

PE = CF/Razón margen de contribución (43.46%)

PE = S/. 62,850 / 0.4346PE = S/. 144, 615.74

Luego el punto de equilibrio se calcula dividiendo el costo fijo total entre la razón del Margen de Contribución.

(1) Total costo variable: S/. 85,150 + S/. 19,500 + S/. 3,900 + S/. 1,700 = S/. 110,250(2) Total costo fijo S/. 29,850 + S/. 15,000 + S/. 3,000 + S/.15,000 = S/. 62,850

(1) Descuento del 10% de S/. 1.50 = S/. 0.15; S/. 1.50 – S/. 0.15 = S/. 1.35(2) Costo de Venta Variable S/. 85,150 / 0.65 = S/. 131,000(3) Gastos de Venta Variable Comisiones, 10% de S/. 270,000 = S/. 27,000 Propaganda, 2% de S/. 270,000 = S/. 5,400 Total 32,400(4) Gastos de Administración Variable S/. 1,700 / 0.65 = S/. 2,615.38(5) Gastos de Venta Fijos S/. 15,000 + S/. 3,000 = S/. 18,000(6) Gastos de Administración Fijos, S/. 15,000

Punto de equilibrio en las nuevas condiciones será:

El punto de equilibrio en ambos escena-rios es diferente, así tenemos, cuando la empresa trabaja al 65% de capacidad, el punto de equilibrio es S/. 144,615.74 y cuando la empresa trabaja al 100% de capacidad el punto de equilibrio es de S/. 163,304.36. La utilidad tiene la misma tendencia, al 65% de capacidad la utilidad asciende a S/. 21,900.00, es decir 11.23%, mientras que cuando tra-baja al 100% la utilidad se incrementa a S/. 41,135.00, es decir, 15.23%.

2.3. PresupuestoEl presupuesto constituye el resumen de la información interna de la empresa, en el cual se cuantifican las necesidades futuras de la misma. Un presupuesto se formula teniendo en cuenta la posible liquidez de la empresa. El presupuesto es una con-secuencia del análisis del planeamiento empresarial cuyos elementos que hay que tener en cuenta son los objetivos, las políticas y las estrategias empresariales. A continuación se ilustra el tema presupues-tal en el área de producción.

b) Cálculo del punto de equilibrio en las nuevas condiciones: al 100% de capacidad

CálculosPara calcular la nueva capacidad, es decir al 100%, se calcula mediante una regla de tres, tal como se indica a continuación:

Ventas 200,000 unid. a S/. 1.35 (1)

S/. 270,000 100.00%

(-) Costo Variable

Costo de Venta (2) 131,000

Gasto de Venta (3) 32,400

Gasto de Adminis-tración (4)

2,615 166,015 61.49%

Utilidad Marginal 103,985 38.51%

(-) Costos Fijos

Costo de Venta (dato)

29,850

Gastos de Venta (5) 18,000

Gastos de Adminis-tración (6)

15,000 62,850 23.28%

Utilidad Neta Presupuestada

41,135 15.23%

130,000 x 100%

65%= 200,000 unidades

Margen de contribución, 38,51%S/. 62,850 / 0,3851 = S/. 163,304.36

Planificación de la Producción

PresupuestoMateria Prima

PresupuestoMano Obra

Cambios en el Inventario

Presupuesto de Ventas

PresupuestoCostos

Indirectos

Presupuesto de Producción

De la gráfica podemos observar que existe una relación directa entre el presupuesto de ventas y el presupuesto de producción; es decir, para formular el presupuesto de producción, éste necesita la información del presupuesto de ventas. Calculado el presupuesto de producción, entonces se puede presupuestar la materia prima, mano de obra y los costos indirectos de fabricación. Debe recordarse que el presu-puesto de producción tiene como finalidad calcular las unidades que se fabricarán.

La compañía Perú SAC proyecta sus ventas en unidades para el primer trimestre del 2010 como sigue:

La compañía Manufacturera Arriola SAC proyecta las siguientes necesidades de producción en unidades:

Además se desea disponer de las siguien-tes unidades de inventarios:

Se pidePreparar un presupuesto de producción para el primer trimestre del 2010.Solución

Compañía Perú S.A.Presupuesto de producción

Año 2010

Caso Nº 3

Caso Nº 4

Enero 3,270Febrero 2,965Marzo 3,315

Enero 1 2,975Enero 31 2,705Febrero 28 2,650Marzo 31 3,000

Enero 7,850Febrero 9,275Marzo 8,900Abril 8,625

Detalle Enero Feb. Marzo TotalVentas 3,270 2,965 3,315 9,550(+) Invent. Final 2,705 2,650 3,000 3,000Total 5,975 5,615 6,315 12,550(-) Invent. Inicial 2 975 2,705 2,650 2,975Producción 3,000 2,910 3,665 9,575

Se espera que el inventario final sea de 55% de las necesidades de producción de los meses siguientes:

Se pidePreparar un presupuesto de compra de materia prima para el primer trimestre del 2010, asumiendo un precio de compra por unidad de S/. 8.75.

Solución

Presupuesto de compra de materia primaConcepto Enero Febrero Marzo Abril

Producción 7,850 9,275 8,900 8,625(+)Inventario Final 5,101 4,895 4,744Necesidad 12,951 14,170 13,644(-) Inventario Inicial 4,317 5,101 4,895Compra 8,634 9,069 8,749Precio Unitario S/. 8.75 8.75 8.75Costo compra S/. 75,547.50 S/. 79,353.75 S/. 76,553.75

Instituto Pacífico

IV

IV-6 N° 202 Primera Quincena - Marzo 2010

Informes Especiales

Normas Internacionales de Información Financiera – NIIF (Parte IV)

Autor : C.P.C. Carlos Paredes Reátegui

Título : Normas Internacionales de Información Financiera – NIIF (Parte IV)

Fuente : Actualidad Empresarial, Nº 202 - Primera Quincena de Marzo 2010

Ficha Técnica

Los dividendos se reconocen cuando el accionista tiene el derecho a recibir el pago.

El ingreso de actividades ordinarias se mide al valor razonable de la contra-prestación recibida o por recibir por la entidad por cuenta propia. Esto no incluye los importes recaudados por cuenta de terceros.

Cuando se difiere el cobro de efectivo, la contraprestación nominal se divide entre los ingresos de actividades ordinarias por ventas y por intereses.

Un intercambio de bienes o servicios de partidas similares no genera ingresos de actividades ordinarias.

Un intercambio de partidas diferentes genera ingresos de actividades ordinarias medidos al valor razonable de los bienes o servicios recibidos.

Implicaciones para los negociosExisten circunstancias en las que el calen-dario de reconocimiento de ingresos de actividades ordinarias requiere de una cui-dadosa consideración. Por ejemplo: ven-tas con entrega pospuesta; ventas sujetas a condiciones que incluyen la instalación e inspección, y el derecho de devolución; acuerdos de venta y recompra; ventas en consignación; ventas a terceros para la re-venta; contratos de elementos múltiples; subscripciones de productos o comisiones por servicios prestados por partes a lo largo del tiempo; ventas de productos con un acuerdo de proporcionar servicios en el futuro; permutas, incluyendo las permutas de capacidad productiva; comisiones de creación o apertura que son parte integrante de una inversión financiera; comisiones de com-promiso recibidas al conceder un préstamo; y honorarios por franquicia.

NIC 19Beneficios a los EmpleadosLa NormaLa NIC 19 especifica la contabilidad e información a revelar de los beneficios

Aplicada por los empleadores al contabilizar todos los beneficios a los empleados, excepto aque-llos a los que sea de aplicación la NIIF 2 Pagos Basados en Acciones.

a los empleados por parte de los em-pleadores.

Sin embargo, la NIIF 2 Pagos Basados en Acciones especifica la contabilidad e información a revelar de los beneficios a los empleados basados en, o en forma de, instrumentos de patrimonio de la entidad. Además, la NIC 19 no se ocupa de la in-formación a suministrar sobre los planes de beneficios a los empleados, sino que se especifica en la NIC 26 Contabilización e Información Financiera sobre Planes de Beneficio por Retiro.

Los beneficios a los empleados son todas las formas de contraprestación pagadas por servicios prestados por los empleados.

Incluyen:

• Beneficios a corto plazo tales como sueldos, salarios, ausencias anuales retribuidas y ausencias por enferme-dad, participación en las ganancias e incentivos, y beneficios no monetarios (tales como atención médica, vivien-da, automóviles, y bienes o servicios gratuitos o subvencionados).

• Beneficios posempleo tales como pensiones, seguros de vida y atención médica.

• Otros beneficios a largo plazo tales como ausencias remuneradas después de largos períodos de servicio, e in-centivos y otros beneficios que no se pagarán en los próximos 12 meses.

• Beneficios por terminación tales como retiro anticipado y pagos por despido.

Se reconoce un pasivo cuando un emplea-do ha prestado un servicio a cambio de beneficios a pagar en el futuro.

Se reconoce un gasto conforme la entidad se beneficia de los servicios prestados por los empleados.

Los beneficios a los empleados a corto plazo se reconocen como un gasto confor-me el empleado presta los servicios.

Las ausencias no acumulables (por ejemplo, en algunas jurisdicciones, las

ausencias por enfermedad) se recono-cen sólo cuando éstas tienen lugar. Las participaciones en beneficios y pagos de incentivos se reconocen cuando la entidad tiene la obligación de pagar. Se reconoce un pasivo por beneficios a corto plazo pendientes de pagar.

Los beneficios posempleo, incluyendo los proporcionados a través de planes multipatronales, se clasifican como planes de aportaciones definidas o planes de beneficios definidos. Los acuerdos pueden ser formales o informales.

De acuerdo con un plan de aportaciones definidas, una entidad paga aportaciones fijas a una entidad separada (un fondo) y no tiene obligación de pagar aportaciones adicionales si el fondo no mantiene acti-vos suficientes para pagar los beneficios a los empleados. Todos los demás planes de beneficios posempleo son planes de beneficios definidos.

Las aportaciones por pagar a un plan de aportaciones definidas se reconocen como un gasto conforme los empleados prestan los servicios a cambio de las aportaciones.

Los planes de beneficios definidos pueden no estar cubiertos con un fondo o pueden estarlo parcial o totalmente.

Para un plan de beneficios definidos, la entidad reconoce las obligaciones por beneficios definidos, sobre la base de hipótesis actuariales, netas del valor razo-nable de los activos de plan. Los cambios en las hipótesis actuariales y cambios inesperados en el valor razonable de los activos del plan dan lugar a pérdidas o ganancias actuariales.

Estas pérdidas y ganancias, dentro de una “banda de fluctuación” máxima del 10% de la obligación o del valor de activo al comienzo del período sobre el que se informa, no necesitan reconocer-se inmediatamente. Sin embargo, si la entidad sigue una política de reconocer las ganancias y pérdidas actuariales fuera del resultado en el estado del resultado integral, en este caso debe reconocer la ganancia o pérdida actuarial completa en el período en que tiene lugar.

Para otros beneficios a largo plazo, tales como ausencias tras largos períodos de servicio, la entidad reconoce la obliga-ción por beneficios definidos neta del valor razonable de los activos del plan (si hubiera). Las ganancias y pérdidas actua-riales y los costos de servicios pasados se reconocen inmediatamente.

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-7N° 202 Primera Quincena - Marzo 2010

Especifica la contabilidad y pre-sentación de las subvenciones del Gobierno y la información a revelar de otras formas de ayuda gubernamental.

Especifica cómo incluir las tran-sacciones en moneda extranjera y los negocios en el extranjero en los estados financieros de una entidad y cómo convertir los estados financieros a la moneda de presentación.

Los beneficios por terminación surgen sólo en la terminación, en lugar de du-rante el empleo. Se reconocen como un gasto y un pasivo cuando la entidad está comprometida de forma demostrable con la rescisión y no puede retirarse de la misma.

Implicaciones para los negociosExisten riesgos asociados con la provisión de beneficios a los empleados. Las obliga-ciones del empleador, según un plan de beneficios definidos, están afectadas por la forma en que se calculan los beneficios (a menudo sobre la base de los niveles de salario futuros) y por el rendimiento de los activos asignados para cumplir con los pagos de los beneficios.Se requiere juicio para determinar si los planes de beneficios se definen como planes de aportaciones o de beneficios definidos. La categoría por defecto es beneficios definidos.La principal característica de la NIC 19 es el requerimiento de reconocer, como un pasivo, la obligación de proporcionar beneficios a los empleados posempleo o a largo plazo, según un plan de beneficios, como resultado de servicios ya rendidos por los empleados de la entidad. El importe del pasivo se ve afectado por hipótesis, incluyendo la mortalidad, rotación de los empleados, edad y fecha de retiro, tasas de rendimiento de los activos del plan, salarios futuros y niveles de beneficios, costos médicos futuros y tasas de descuento.También se requiere el juicio para deter-minar el importe de la obligación de la entidad por participación en ganancias, incentivos, y beneficios por terminación, y las obligaciones de diversos beneficios por empleo que surgen de las prácticas informales de la entidad.

NIC 20Contabilización de las Subvencio-nes del Gobierno e Información a Revelar sobre Ayudas Guber-namentales

La NormaLa NIC 20 especifica la contabilización de las subvenciones del Gobierno y la información a revelar sobre ayudas guber-namentales de las que se ha beneficiado directamente la entidad.Las subvenciones del Gobierno son trans-ferencias de recursos a una entidad a cambio del cumplimiento de condiciones especificadas. Incluyen reducciones en pasivos con el Gobierno y el beneficio de un préstamo gubernamental con intere-ses por debajo de las tasas de mercado. La ayuda del Gobierno es un beneficio disponible para entidades que cumplen determinados criterios.

Las subvenciones del Gobierno se reco-nocen cuando existe la razonable segu-ridad de que la entidad cumplirá con las condiciones especificadas y que las subvenciones se recibirán.Las subvenciones no monetarias se reconocen al valor razonable o tanto el activo como la subvención a un importe nominal. El cobro de una subvención no siempre es evidencia concluyente de que se van a satisfacer esas condiciones.Las subvenciones del Gobierno se re-conocen en resultados en los mismos períodos en que se reconocen los costos que pretenden compensar, es decir, no se reconocen directamente en patrimonio.Si no hay costos futuros relacionados, una subvención se reconoce en resultado cuando es exigible.

Las subvenciones del Gobierno, que están relacionadas con activos, se reconocen ini-cialmente en el estado de situación finan-ciera como ingreso diferido o como una deducción de los activos relacionados.

La subvención se reconoce entonces en resultados a lo largo de la vida del activo, reduciendo el ingreso diferido a lo largo de ese período, o mediante la deprecia-ción reducida.

Una subvención del Gobierno que pasa a ser reembolsable, se contabiliza median-te la reversión de los ingresos diferidos restantes o incrementando los activos relacionados y su depreciación acumula-da. En otro caso el reembolso se reconoce como un gasto.

Implicaciones para los negociosLa información a revelar de las subvencio-nes y ayudas del Gobierno se diseña para facilitar la comparación de los estados financieros de la entidad con los de perío-dos anteriores y de otras entidades.

La principal área de juicio es si la entidad cumplirá con las condiciones asociadas con la subvención del Gobierno.

NIC 21Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

La NormaUna entidad puede tener negocios en el extranjero o transacciones en moneda extranjera.

Puede presentar sus estados financieros en una moneda extranjera. La NIC 21 establece cómo contabilizar las transaccio-nes en moneda extranjera y los negocios en el extranjero, y cómo convertir los estados financieros a una moneda de presentación.

Una entidad debe medir las partidas de sus estados financieros en su moneda funcional. La moneda funcional es la moneda del entorno económico prin-cipal en el que opera la entidad. Ésta es la moneda que determina el precio de las transacciones, pero no es necesariamente la moneda en la que se denominan las transacciones.

Las transacciones en una moneda distinta de la moneda funcional se convierten a la tasa de cambio al contado en la fecha de la transacción (tasa de tran-sacción).

Los activos y pasivos monetarios se con-vierten utilizando la tasa de cambio al contado al final del período sobre el que se informa (tasa de cierre). Las partidas no monetarias se convierten utilizando la tasa en la fecha en que se determinó su importe (costo o valor razonable).

Las diferencias de cambio que surgen de las partidas monetarias se reconocen como ingreso o gasto en el período en que surgen. Sin embargo, en los estados financieros que incluyen los negocios en el extranjero, y la entidad que informa (por ejemplo los estados financieros consolidados) las diferencias de cambio en partidas monetarias que forman parte de la inversión neta en un negocio en el extranjero, se reconocen directamente en patrimonio hasta la disposición de la inversión neta, momento en el que se reciclan a resultados y se reconoce la ganancia o pérdida de la disposición.

La NIC 21 permite a una entidad presen-tar sus estados financieros en cualquier moneda. Si la moneda de presentación difiere de la moneda funcional, los activos y pasivos se convierten a la tasa de cierre y los ingresos y gastos se convierten a la tasa de transacción. Puede utilizarse para un período la tasa media si es una aproximación razonable de las tasas de transacción. Todas las diferencias de cam-bio resultantes se reconocen directamente en patrimonio.

Instituto Pacífico

IV

IV-8 N° 202 Primera Quincena - Marzo 2010

Informes EspecialesInformes Especiales

Implicaciones para los negociosPara determinar la moneda funcional de una entidad puede requerirse juicio.

En un grupo multinacional diversificado puede diferir la moneda funcional de una entidad individual. En estos casos, los estados financieros de entidades in-dividuales se convertirán en la moneda de presentación común a efectos de consolidación.

Si la moneda funcional es la moneda de una economía hiperinflacionaria, la entidad debe reexpresar sus estados financieros (de acuerdo con la NIC 29 Información Financiera en Economías Hiperinflacionarias). No puede evitar hacerlo así, adoptando otra moneda (por ejemplo, la moneda funcional de su con-troladora) como su moneda funcional.

NIC 23Costos por PréstamosLa NIC 23 establece el tratamiento contable de los costos por préstamos. Los costos por préstamos son intereses y otros costos incurridos en relación con préstamos.La Norma requiere la capitalización de los costos por préstamos que sean di-rectamente atribuibles a la adquisición, construcción o producción de un activo que lleve un tiempo sustancial tenerlo listo para su uso previsto o venta (un activo apto). Otros costos por préstamos se reconocen como gastos del período en que se hayan incurrido.

Los costos por préstamos directamente atribuibles a la adquisición, construc-ción o producción de un activo apto, son aquellos costos por préstamos que se habrían evitado si no se hubiera efectuado un desembolso en el activo correspondiente.

Pueden ser costos por préstamos incurri-dos por fondos prestados específicamente para la obtención de un activo apto o un importe calculado sobre la base de la tasa de préstamos media ponderada aplicada al desembolso por el activo.

Requiere la capitalización de los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo que lleve un tiempo sustancial te-nerlo listo para su uso previsto o venta.

El objetivo es asegurar que los estados financieros contienen la información a revelar nece-saria para poner de manifiesto la posibilidad de que tanto la situación financiera como el resultado del período puedan haberse visto afectados por la existencia de partes relaciona-das, así como por transacciones realizadas y saldos pendientes con ellas.

La capitalización de los costos por présta-mos tiene lugar durante el desarrollo del activo, y termina cuando el activo está listo para su uso previsto o venta.

Cuando el activo se termina en partes, la capitalización de los costos por préstamos cesa cuando cada parte está lista para su uso previsto o venta.

Implicaciones para los negociosLos costos por préstamos que sean di-rectamente atribuibles a la adquisición, construcción o producción de un activo apto forman parte del costo de dichos activos. La capitalización de los costos por préstamos afecta a la ganancia conforme se deprecia el activo o cuando el activo se vende.

NIC 24Información a Revelar sobre Partes RelacionadasLa NormaLa NIC 24 requiere revelar información sobre partes relacionadas y las transacciones de la entidad con dichas partes. Se requiere revelar información en los estados financieros consolidados y en los estados financieros separados de la controladora, partícipe o inversor.

También se aplica a los estados financieros individuales.

Las relaciones entre partes relacionadas son una característica normal del comer-cio y de los negocios. Una relación entre partes relacionadas puede afectar a los resultados de una entidad y a su situación financiera.

Las partes relacionadas pueden realizar transacciones que no se emprenderían entre partes no relacionadas. Los resul-tados y la situación financiera de una entidad pueden quedar afectados por la existencia de partes relacionadas, in-cluso si no han tenido lugar transacciones con ellas.

La simple existencia de la relación puede ser suficiente para influir en las transac-ciones de la entidad con otras partes.

La información a revelar sobre partes relacionadas destaca la posibilidad de que la situación financiera de la entidad y los resultados puedan haber sido afectados por la existencia de partes relacionadas y por transacciones y saldos pendientes con estas partes.

Las partes relacionadas incluyen:

• Otras entidades dentro del grupo• Inversores con control, control con-

junto o influencia significativa sobre la entidad

• Personal clave de la Gerencia de la entidad o de su controladora

• Un miembro cercano de la familia de cualquier individuo dentro de las

categorías anteriores• Entidades controladas, controladas

conjuntamente o influidas signifi-cativamente por cualquiera de los anteriores

• Asociadas• Negocios conjuntos• Planes de beneficios posempleo por

beneficios a los empleados de la entidad o cualquiera de sus partes relacionadas.

Se requiere información a revelar de:

• El nombre de las subsidiarias de la entidad, controladora y su entidad controladora última.

• Detalles de la compensación del per-sonal clave de la Gerencia en total y por categoría de beneficio.

Cuando existen transacciones con par-tes relacionadas, se requiere revelar información (por categoría de parte relacionada) de:

• La naturaleza de la relación de la parte relacionada.

• Detalles por categoría de la parte re-lacionada de las transacción y saldos pendientes.

Implicaciones para los negociosLa NIC 24 trata de la información a revelar, pero no mide las transacciones entre partes relacionadas. No existen requerimientos para revelar el valor ra-zonable de las transacciones entre partes relacionadas.

La información a revelar sobre tran-sacciones entre partes relacionadas puede señalar que las condiciones son equivalentes a las transacciones reali-zadas en condiciones de independencia mutua, pero sólo si existe evidencia de ello.

Las partes relacionadas incluyen nego-cios conjuntos, un partícipe, y planes de beneficios posempleo.

Continuará en la siguiente edición...

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-9N° 202 Primera Quincena - Marzo 2010

Autor : C.P.C. Alejandro Ferrer Quea*

Título : Inversiones mobiliarias y valores: ¿Es lo mismo?

Fuente : Actualidad Empresarial, Nº 202 - Primera Quincena de Marzo 2010

Ficha Técnica

Inversiones mobiliarias y valores: ¿Es lo mismo?

Apl

icac

ión

Prác

tica

* Miembro del Comité de Asesores del Consejo Normativo de Contabilidad. Maestría en Finanzas. Posgrado en Banca y Finanzas. Expositor del Colegio de Contadores Públicos de Lima. Docente en la Universidad de San Martín de Porres.

1. Introducción Considerando que el Consejo Nor-

mativo de Contabilidad, mediante Resolución Nº 041 –2008 del 23 de octubre de 2008, aprobó el nuevo Plan Contable General Empresarial – PCGE, cuyo valor agregado es su armonización con el modelo contable de las Normas Internacionales de Contabilidad, en el presente artículo nos referiremos, en principio, al rubro 30 Inversiones Mobiliarias integrante del Elemento 3: Activo Inmovilizado del citado Plan de Cuentas, dando a entrever su relación equivalente con el rubro 31 Valores del anterior Plan Contable General Revisado – PCGR que data desde hace veinticinco años y continuará vigente por el año en curso, en razón de haberse diferido la aplicación obligatoria del PCGE a partir del 1 de enero de 2011 por Resolución Nº 042-2009 del 11 de noviembre de 2009.

Por consiguiente, aprovechemos de la referida prórroga para hacer algunos comentarios sobre el tema citado, a fin de apreciar su alcance y aplica-ción.

2. Inversiones en valores En efecto, el rubro 31 Valores del

PCGR que expone en el Balance Ge-neral los activos representativos de inversiones en Acciones y Bonos, por muchos años se le llamó Inversiones en Valores, e incluso fueron clasifica-dos en corriente y de largo plazo, en atención a su posibilidad de conver-tirse en dinero en el tiempo.

Asimismo, de acuerdo a sus rendi-mientos eran calificados de renta fija y renta variable para identificar a las inversiones en Bonos y Acciones, respectivamente.

Sin embargo, en la actualidad, para la comunidad empresarial en general y para el gremio de Contadores en particular, todo aquello ha cambiado y sigue cambiando.

Ahora, se habla de instrumentos financieros; inversiones mantenidas para negociación; inversiones disponi-bles para la venta; inversiones mante-nidas hasta su vencimiento.

A lo anterior, hay que agregar ex-presiones tales como instrumentos primarios, instrumentos derivados; instrumentos financieros repre-sentativos de deuda, instrumentos financieros representativos de capital o derecho patrimonial, valuación por el método de participación pa-trimonial, por el método del costo amortizado, entre otros conceptos, para hacer entrever que existen di-versos aspectos nuevos relacionados con el reconocimiento, medición y revelación de los denominados instrumentos financieros que no se contemplaron en lo que antes cono-cíamos como Inversiones en Valores o simplemente Valores en el Balance General.

- NIC 32 Instrumentos Financieros: Presentación

Establece principios para presen-tación de los instrumentos fi-nancieros como pasivos o como patrimonio y la compensación entre activos y pasivos financieros. Establece la clasificación de los

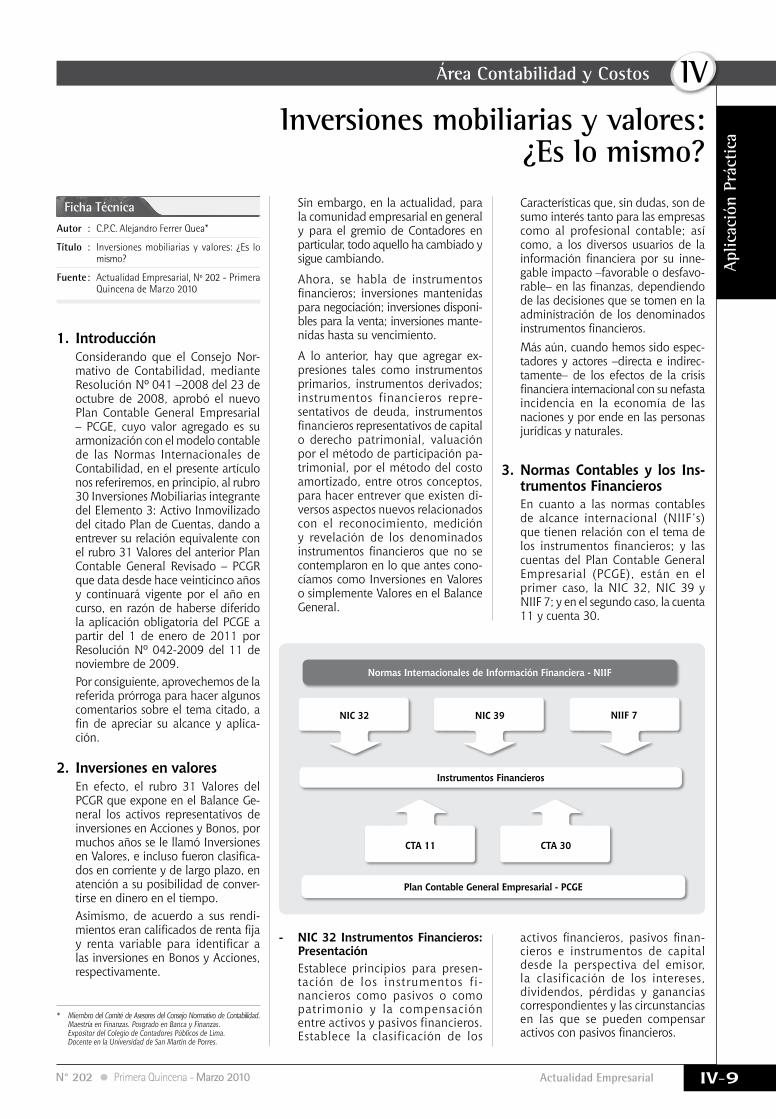

Normas Internacionales de Información Financiera - NIIF

Instrumentos Financieros

NIC 32 NIC 39

CTA 11 CTA 30

NIIF 7

Plan Contable General Empresarial - PCGE

Características que, sin dudas, son de sumo interés tanto para las empresas como al profesional contable; así como, a los diversos usuarios de la información financiera por su inne-gable impacto –favorable o desfavo-rable– en las finanzas, dependiendo de las decisiones que se tomen en la administración de los denominados instrumentos financieros.

Más aún, cuando hemos sido espec-tadores y actores –directa e indirec-tamente– de los efectos de la crisis financiera internacional con su nefasta incidencia en la economía de las naciones y por ende en las personas jurídicas y naturales.

3. Normas Contables y los Ins-trumentos Financieros

En cuanto a las normas contables de alcance internacional (NIIF’s) que tienen relación con el tema de los instrumentos financieros; y las cuentas del Plan Contable General Empresarial (PCGE), están en el primer caso, la NIC 32, NIC 39 y NIIF 7; y en el segundo caso, la cuenta 11 y cuenta 30.

activos financieros, pasivos finan-cieros e instrumentos de capital desde la perspectiva del emisor, la clasificación de los intereses, dividendos, pérdidas y ganancias correspondientes y las circunstancias en las que se pueden compensar activos con pasivos financieros.

Instituto Pacífico

IV

IV-10 N° 202 Primera Quincena - Marzo 2010

Aplicación Práctica

- NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Es una norma extremadamente larga y compleja que establece los principios para el reconocimiento y medición de activos financieros, pasivos financieros y algunos contratos de compra o venta de elementos no financieros. La NIC 39, además, establece las pautas para dejar de reconocer los activos y pasivos financieros y sobre la contabilidad de cobertura.

- NIIF 7 Instrumentos Financieros: Información a Revelar

Requiere que las entidades proporcio-nen revelaciones que permitan que los usuarios evalúen:a) La importancia de los instrumen-

tos financieros para la posición financiera de la entidad, su ren-dimiento financiero; y

b) La naturaleza y extensión de los riesgos que surgen de los instru-mentos financieros a los que la entidad está expuesta y cómo la entidad administra estos riesgos.

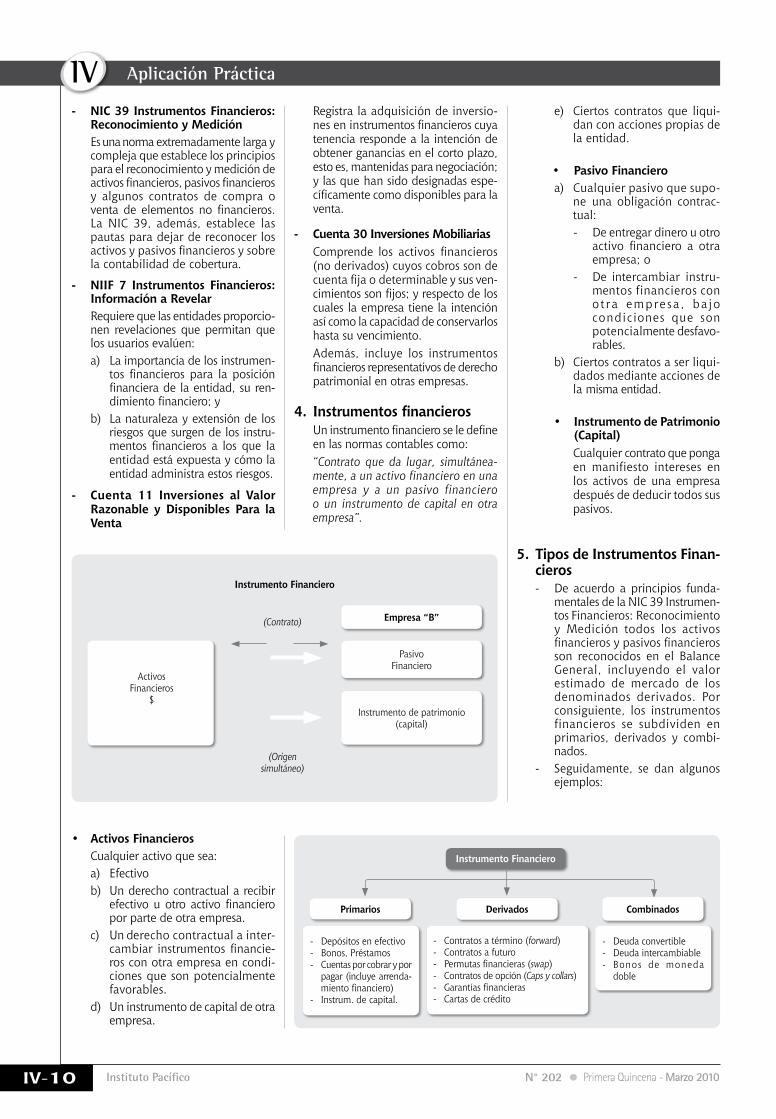

- Cuenta 11 Inversiones al Valor Razonable y Disponibles Para la Venta

Empresa “B”

Instrumento Financiero

PasivoFinanciero

(Contrato)

(Origen simultáneo)

ActivosFinancieros

$Instrumento de patrimonio

(capital)

• Activos Financieros Cualquier activo que sea:

a) Efectivob) Un derecho contractual a recibir

efectivo u otro activo financiero por parte de otra empresa.

c) Un derecho contractual a inter-cambiar instrumentos financie-ros con otra empresa en condi-ciones que son potencialmente favorables.

d) Un instrumento de capital de otra empresa.

Primarios Derivados Combinados

Instrumento Financiero

- Depósitos en efectivo- Bonos, Préstamos- Cuentas por cobrar y por

pagar (incluye arrenda-miento financiero)

- Instrum. de capital.

- Deuda convertible- Deuda intercambiable- Bonos de moneda

doble

- Contratos a término (forward)- Contratos a futuro- Permutas financieras (swap)- Contratos de opción (Caps y collars)- Garantías financieras- Cartas de crédito

Registra la adquisición de inversio-nes en instrumentos financieros cuya tenencia responde a la intención de obtener ganancias en el corto plazo, esto es, mantenidas para negociación; y las que han sido designadas espe-cíficamente como disponibles para la venta.

- Cuenta 30 Inversiones Mobiliarias Comprende los activos financieros

(no derivados) cuyos cobros son de cuenta fija o determinable y sus ven-cimientos son fijos; y respecto de los cuales la empresa tiene la intención así como la capacidad de conservarlos hasta su vencimiento.

Además, incluye los instrumentos financieros representativos de derecho patrimonial en otras empresas.

4. Instrumentos financieros Un instrumento financiero se le define

en las normas contables como: “Contrato que da lugar, simultánea-

mente, a un activo financiero en una empresa y a un pasivo financiero o un instrumento de capital en otra empresa”.

e) Ciertos contratos que liqui-dan con acciones propias de la entidad.

• Pasivo Financieroa) Cualquier pasivo que supo-

ne una obligación contrac-tual:- De entregar dinero u otro

activo financiero a otra empresa; o

- De intercambiar instru-mentos financieros con o t ra empre sa , ba jo condic iones que son potencialmente desfavo-rables.

b) Ciertos contratos a ser liqui-dados mediante acciones de la misma entidad.

• Instrumento de Patrimonio (Capital)

Cualquier contrato que ponga en manifiesto intereses en los activos de una empresa después de deducir todos sus pasivos.

5. Tipos de Instrumentos Finan-cieros - De acuerdo a principios funda-

mentales de la NIC 39 Instrumen-tos Financieros: Reconocimiento y Medición todos los activos financieros y pasivos financieros son reconocidos en el Balance General, incluyendo el valor estimado de mercado de los denominados derivados. Por consiguiente, los instrumentos financieros se subdividen en primarios, derivados y combi-nados.

- Seguidamente, se dan algunos ejemplos:

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-11N° 202 Primera Quincena - Marzo 2010

1. Mantenidos para negociacióna) Derivados de pasivos que no

son instrumentos de cobertura. Corresponde a los llamados Tra-ding.

b) La obligación de entregar títulos tomados en préstamo por un vendedor en corto plazo (empresa que vende títulos que todavía no están en su poder).

Si un pasivo está siendo utilizado para financiar actividades de negociación, no implica necesa-riamente su clasificación como un pasivo mantenido para nego-ciación.

• Instrumento Primarioa) Cualquier activo que supone

medios de pago como el dinero en efectivo, cheques, giros, entre otros; así como los depósitos en instituciones financieras.

b) Cualquier activo o pasivo que representen derecho de cobro u obligaciones contraídas por la empresa, respectivamente.

c) Todo instrumento que represente deudas (Bonos) o capital (Acciones).

• Instrumento Derivado Instrumento financiero con las carac-

terísticas:a) Su valor cambia en respuesta a

los cambios en un activo o pasivo subyacente (tasa de interés, precio mercancías, tipo de cambio, etc);

1. Mantenidos para negociacióna) Adquiridos con el propósito prin-

cipal de generar una ganancia por las fluctuaciones a corto plazo o de márgenes de intermedia-ción.

b) Con independencia del motivo por el cual fue adquirido, forma parte de una cartera para la cual existe evidencia de un patrón de compor-tamiento reciente de obtención de rentabilidad a corto plazo.

c) Derivados de activos financieros y pasivos financieros son:- Siempre de carácter negocia-

ble.- Salvo que estén identificados

y sean instrumentos de cober-tura efectivos.

2. Mantenidos hasta su vencimiento• Activos cuyos cobros son de

cuantía fija o determinable y cuyo vencimiento está fijado en el tiempo:- Que la empresa tiene la inten-

ción y la posibilidad de conser-var hasta su vencimiento, y

Activos Financieros

Mantenidos para negociación

Mantenidos hasta su vencimiento

Disponibles para la venta

Préstamos y cuen-tas por cobrar

originados por la empresa

Pasivos Financieros

Mantenidos para negociación Otros pasivos financieros

b) Requiere, al principio, de una in-versión neta muy pequeña o nula, respecto a otro tipo de contratos que incorporan una respuesta simi-lar ante cambios en las condiciones de mercado;

c) Se liquidará en una fecha futura; yd) Se subdividen en Financieros (deu-

da, divisas, capitales), Energéticos, Metalúrgicos y Agropecuarios.

6. Categorías de activos y pasi-vos financieros

Como se ha podido apreciar, los instru-mentos financieros son de diferentes tipos; por lo que desde la óptica de la intención de su tenencia y en concordancia con la NIC 32 y NIC 39 cabe agruparlos por cate-gorías, tanto los activos financieros, como los pasivos financieros. Así tenemos:

- Distintos de los préstamos y cuentas por cobrar originados por la empresa.

3. Préstamos y cuentas por cobrar originados por la empresaa) Activos financieros que son crea-

dos por la empresa a cambio de suministrar efectivo, bienes o ser-vicios directamente al deudor;

b) Distintos de los originados con el propósito de ser vendidos inme-diatamente o a corto plazo, los que deben ser clasificados como mantenidos para negociación.

Los préstamos y cuentas por co-brar originados por la empresa, no se incluyen entre las inversio-nes mantenidas hasta el venci-miento; empero, son clasificados en una categoría independiente bajo los criterios de la NIC 39.

4. Disponibles para la venta Aquellos activos financieros que no

son:a) Préstamos y cuentas por cobrar

originados por la empresa;b) Inversiones a ser mantenidas hasta

el vencimiento;c) Activos financieros mantenidos

para Negociación.

Categorías de Pasivos Financieros

2. Otros pasivos financieros

Cualquier pasivo financiero asignado a esta categoría al momento inicial del reconocimiento.

Luego de haber efectuado una breve descripción de los aspectos fundamentales de los instrumentos financieros, debemos indicar que en el desarrollo de este capítulo: Inversiones Mobiliarias se pondrá énfasis preferentemente en los ac-tivos financieros, con exclusión de los préstamos y cuentas por cobrar originados por la empresa; y los con-tratos derivados.

Categoría de Activos Financieros

Instituto Pacífico

IV

IV-12 N° 202 Primera Quincena - Marzo 2010

Aplicación Práctica

Análisis y Dinámica de la Cuenta 22, 23 y 24 del nuevo Plan Contable General Empresarial (Parte I)

Autor : C.P.C. Pascual Ayala Zavala

Título : Análisis y Dinámica de la Cuenta 22, 23 y 24 del nuevo Plan Contable General Empresarial (Parte I)

Fuente : Actualidad Empresarial, Nº 202 - Primera Quincena de Marzo 2010

Ficha Técnica

Animados por el interés de nuestros sus-criptores que vienen siguiendo con gran entusiasmo el desarrollo de los análisis y dinámica de las cuentas que venimos presentando en cada una de nuestras edi-ciones quincenales, en este artículo pre-sentamos el desarrollo de las cuentas 22 Subproductos, desechos y desperdicios, de la cuenta 23 Productos en proceso y de la cuenta 24 Materias primas, cuentas del Elemento 2 Activos realizables.Estos rubros se desarrollan a nivel de cuentas y subcuentas, mostrando su dinámica mediante cargos y abonos que corresponda a cada tipo de operación, y para facilitar su comprensión se ha incluido un breve caso práctico.

———————— x ———————— DEBE HABER

22 SUBPRODUCT., DESECHOS Y DESPERDICIOS 45,600.00 221 Subproductos71 VARIAC. DE LA PRODUCCIÓN ALMACENADA 45,600.00 712 Variación de subproductos, desechos y desperdiciosx/x Por los Subproductos fabricados al final del período.

———————— x ———————— DEBE HABER

69 COSTO DE VENTAS 6,500.00 693 Subproductos, desechos y desperdicios 22 SUBPRODUCTOS, DESECHOS Y DESPERDICIOS 6,500.00 221 Subproductosx/x Por el costo de ventas de los subproductos vendidos.

———————— x ———————— DEBE HABER

22 SUBPRODUCT., DESECHOS Y DESPERDICIOS 42,500.00 229 Subproductos, desechos y desperdicios desval. 2291 Subproductos 2292 Derechos y desperdicios 22 SUBPRODUCTOS, DESECHOS Y DESPERDICIOS 42,500.00 221 Subproductos 222 Derechos y desperdicios 229 Subproductos, desechos y desperdicios desval.x/x Por la reclasificación de la esti-mación por las mercaderías desva-lorizadas.

———————— x ———————— DEBE HABER

29 DESVALORIZACIÓN DE EXISTENCIAS 33,500.00 293 Subproduct., desechos y desperdicios22 SUBPRODUCT., DESECHOS Y DESPERDICIOS 33,500.00 229 Subproduct., desechos y desperdicios desval. 2291 Subproductos 2292 Derechos y desperdiciosx/x Por la baja de las mercaderías des-valorizadas previamente estimadas.

———————— x ———————— DEBE HABER

22 SUBPRODUCT., DESECHOS Y DESPERDICIOS 46,800.00 222 Desechos y Desperdicios 71 VARIAC. DE LA PRODUCCIÓN ALMACENADA 46,800.00 712 Variac. de subproductos, desechos y desperdicios x/x Por los desechos y desperdicios al final del período.

———————— x ———————— DEBE HABER

69 COSTO DE VENTAS 32,000.00 693 Subproductos, desechos y desperdicios 22 SUBPRODUCTOS, DESECHOS Y DESPERDICIOS 32,000.00 222 Desechos y desperdicios x/x Por el costo de ventas de los subproductos, desechos y desperdi-cios.

22 SUBPRODUCTOS, DESECHOS Y DESPERDICIOS

Abonos

Abonos

Abonos

Subcuenta 222 desechos y desperdi-cios El saldo de esta subcuenta muestra el importe de los materiales desechados por presentar defectos o que resultan no utilizables en el proceso de transfor-mación.

Dinámica de la subcuentaCargos

1. Se ha contabilizado en la cuenta de producción los gastos de fabricación del ejercicio del siguiente modo.

Se ha determinado que todos los costos de fabricación se han concre-tado en subproductos terminados.

2. Se han vendido el 50% de los subpro-ductos terminados por S/. 30,000 más IGV, al crédito.

Subcuenta 229 subproductos, dese-chos y desperdicios desvalEl saldo de esta subcuenta muestra el importe que recibe por transferencia de las otras subcuentas el monto invertido en subproductos desechos y desperdicios, cuyo valor en libros se ha deteriorado.

Dinámica de la subcuentaCargos

Caso Práctico

Materia Prima 7,800Mano de Obra 6,000Gastos de Fabricación 4,200 -------------------- 18,000

Esta cuenta agrupa las subcuentas que representan los productos accesorios o secundarios obtenidos de la fabricación de otro producto considerado básico de la explotación, registra además los residuos de toda naturaleza, productos fabricados o semifabricados.

Subcuenta 221 subproductosEl saldo de esta subcuenta muestra los productos obtenidos accesoriamente en el proceso de producción, resultan de la producción conjunta donde el subpro-ducto tiene reducido valor respecto del producto o los productos principales.

Dinámica de la subcuenta Cargos

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-13N° 202 Primera Quincena - Marzo 2010

———————— x ———————— DEBE HABER

23 PRODUCT. EN PROCESO 46,500.00 231 Productos en Proceso de Manufactura 71 VARIAC. DE LA PRODUCC. ALMACENADA 46,500.00 713 Variac. de Productos en Procesox/x Por el costo de productos en proceso calculados hasta la etapa en que se encuentren.

———————— x ———————— DEBE HABER

71 VARIAC. DE LA PRODUCC. ALMACENADA 987,000.00 713 Variación de Productos en Proceso 23 PRODUCTOS EN PROCESO 987,000.00 231 Productos en Proceso de Manufactura x/x Por el traslado de los productos en proceso al proceso de producción. ———————— x ———————— DEBE HABER

71 VARIAC. DE LA PRODUCC. ALMACENADA 466,587.00 713 Variación de Productos en Proceso23 PRODUCTOS EN PROCESO 466,587.00 233 Productos agropecuarios y piscícolas en proceso 2231 De Origen Animal 2333 De Origen Vegetal x/x Por el traslado de los productos en proceso al proceso de producción.

———————— x ———————— DEBE HABER

23 PRODUCT. EN PROCESO 4,687.00 234 Productos Inmuebles en Proceso71 VARIAC. DE LA PRODUCC. ALMACENADA 4,687.00 713 Variación de Productos en Procesox/x Por el costo de productos en proceso calculados hasta la etapa en que se encuentren.

———————— x ———————— DEBE HABER

71 VARIAC. DE LA PRODUCC. ALMACENADA 50,500.00 713 Variación de Productos en Proceso23 PRODUCT. EN PROCESO 50,500.00 234 Productos inmuebles en Proceso x/x Por el traslado de los productos en proceso al proceso de producción.

———————— x ———————— DEBE HABER

71 VARIAC. DE LA PRODUCC. ALMACENADA 46,500.00 713 Variación de Productos en Proceso23 PRODUCTOS EN PROCESO 46,500.00 232 Productos extraídos en proceso de transformaciónx/x Por el traslado de los productos en proceso al proceso de producción.

———————— x ———————— DEBE HABER

23 PRODUCT. EN PROCESO 9,870.00 233 Productos agropecuarios y piscícolas en proceso 2331 De Origen Animal 2332 De Origen Vegetal

van...

———————— x ———————— DEBE HABER

23 PRODUCT. EN PROCESO 68,700.00 232 Productos extraídos en proceso de transformación 71 VARIAC. DE LA PRODUCCIÓN ALMACENADA 68,700.00 713 Variación de productos en procesox/x Por el costo de productos en proceso calculados hasta la etapa en que se encuentren.

———————— x ———————— DEBE HABER

———————— x ————————

———————— x ————————

22 SUBPRODUCT., DESECHOS Y DESPERDICIOS 18,000.00 221 Subproductos 71 VARIAC. DE LA PRODUCC. ALMACENADA 18,000.00 712 Variac. de subproductos, desechos y desperdiciosx/x Por los Productos terminados al final del proceso productivo.

12 CUENTAS POR COBRAR COMERC.- TERCEROS 35,400.00 121 Factura, boletas y otros comprobant. por cobrar 40 TRIB. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAGAR 5,400.00 401 Gobierno Central 70 VENTAS 30,000.00 703 Subproduct., Desechos y Desperdicios x/x Por la venta de subproductos al crédito.

69 COSTO DE VENTAS 9,000.00 693 Subproduct., Desechos y Desperdicios 22 SUBPRODUCTOS, DESECHOS Y DESPERDICIOS 9,000.00 221 Subproductos x/x Por el costo de ventas de los subproductos vendidos.

23 PRODUCTOS EN PROCESO

Abonos

Abonos

Abonos

Abonos

Subcuenta 232 productos extraídos en proceso de transformación El saldo de esta subcuenta muestra el im-porte de los productos que habiendo sido extraídos de la naturaleza, se encuentran en proceso de transformación.

Dinámica de la subcuenta Cargos

Subcuenta 233 productos agropecua-rios y piscícolas en procesoEl saldo de esta subcuenta muestra el im-porte de los productos de origen animal o vegetal que se encuentran en proceso de producción.

Dinámica de la subcuentaCargos

Desarrollo

Esta cuenta agrupa las subcuentas que representan aquellos bienes que se en-cuentran en proceso de transformación y que todavía no ha llegado a su etapa definitiva de elaboración o fabricación.

Subcuenta 231 productos en proceso de manufacturaEl saldo de esta subcuenta muestra el saldo de los bienes que no se han ter-minado y se encuentran en proceso de producción.

Dinámica de la subcuentaCargos

Subcuenta 234 productos inmuebles en procesoEl saldo de esta subcuenta muestra el importe de los inmuebles que se en-cuentran en proceso de construcción o modificación.

Dinámica de la subcuentaCargos

vienen...——— x ————————

71 VARIAC. DE LA PRODUCCIÓN ALMACENADA 9.870,00 713 Variación de Productos en Procesox/x Por el costo de productos en proceso calculados hasta la etapa en que se encuentren.

Subcuenta 235 existencias de servicios en proceso El saldo de esta subcuenta muestra el importe que se compone de la mano de obra y otros costos directamente in-

Instituto Pacífico

IV

IV-14 N° 202 Primera Quincena - Marzo 2010

Aplicación Práctica

Glosario Contable1. ¿Cómo medir el Valor Razonable en una propiedad inmobilia-

ria? En el caso de una Propiedad inmobiliaria, cuyo reconocimiento pos-

terior se realice a su Valor Razonable, deberá considerar los precios actuales en un mercado activo de propiedades similares en la misma localidad y condiciones.

Asimismo, el propietario podrá considerar diferentes fuentes de infor-mación que le permitan obtener el valor razonable, según la NIC 40, párrafo 46.- Precios actuales de un mercado activo de propiedades de diferente

naturaleza, condiciones o ubicación.- Precios recientes en mercados menos activos. - Proyección de Flujos de efectivo descontados, las mismas que esta-

rán basadas en estimaciones fiables de flujos de efectivo futuros.

2. ¿Cuál es la diferencia entre Valor Razonable y Valor de Uso? Resulta necesario precisar que ambos términos resultan diferentes, por

ende debemos definirlas: El Valor Razonable refleja factores relevantes de conocimiento de los

participantes en el mercado en general, las mismas que pueden ser condición del bien, posición de la marca en el mercado, garantía del producto, entre otros aspectos.

Sin embargo, el Valor de Uso resulta un procedimiento más individua-lizado, por la propia empresa, la misma que podrá estimar conside-rando factores específicos de la entidad, que no necesariamente sean consideradas por otras entidades.

3. ¿Cuándo puedo considerar el costo de financiamiento como parte del Costo del Activo?

En aplicación a la NIC 23 “Costos de Financiamiento”, establece como principio básico que los costos de financiamiento (intereses), que sean atribuibles directamente a la adquisición, construcción o fabricación de activos calificados, formarán parte del Costo de los mencionados Activos, por los cuales se espera obtener beneficios económicos futuros que fluyan hacia la empresa, los mismos que puedan ser medidos fiablemente.

Por ende, mediante esta norma, aquellos intereses producto de un préstamo relacionado con la obtención de una activo calificado, será capitalizado como parte del costo, hasta que se haya completado la construcción física del mismo.

Asimismo, entendamos que Activos Calificados son aquellos cuya construcción, fabricación requiere necesariamente de un período sustancial para esta disponible para su uso o venta.

volucrados en la prestación del servicio mientras éste no se ha concluido.

Dinámica de la subcuentaCargos

———————— x ———————— DEBE HABER

23 PRODUCT. EN PROCESO 46.800,00 235 Existencias de Servicios en Proceso 71 VARIACIÓN DE LA PRODUCCIÓN ALMACENADA 46.800,00 713 Variación de Productos en Procesox/x Por el costo de productos en proceso calculados hasta la etapa en que se encuentren.

———————— x ———————— DEBE HABER

71 VARIAC. DE LA PRODUCC. ALMACENADA 56.900,00 713 Variación de Productos en Proceso23 PRODUCTOS EN PROCESO 56.900,00 235 Existenc. de Serv. en Procesox/x Por el traslado de los productos en proceso al proceso de producción.

———————— x ———————— DEBE HABER

23 PRODUCTOS EN PROCESO 35,640.00 237 Otros product. en proceso71 VARIACIÓN DE LA PRODUCCIÓN ALMACENADA 35,640.00 713 Variación de Productos en Procesox/x Por el costo de productos en proceso calculados hasta la etapa en que se encuentren.

———————— x ———————— DEBE HABER

71 VARIAC. DE LA PRODUCC. ALMACENADA 440,087.00 713 Variación de Productos en Proceso23 PRODUCTOS EN PROCESO 440,087.00 238 Costos de financiación - productos en procesox/x Por el traslado de los productos en proceso al proceso de producción, en la parte que corresponde a los costos de financiamiento.

———————— x ———————— DEBE HABER

71 VARIAC. DE LA PRODUCC. ALMACENADA 440,087.00

713 Variación de Productos en Proceso

23 PRODUCTOS EN PROCESO 440,087.00

237 Otros productos en proceso

x/x Por el traslado de los productos en proceso al proceso de producción.

Abonos

AbonosAbonos

Subcuenta 239 productos en proceso desvalorizadosEl saldo de esta subcuenta muestra el importe que recibe por transferencias de las otras subcuentas el monto invertido en productos en proceso cuyo valor en libros se ha deteriorado.

...Continuará en la siguiente edición

Subcuenta 237 otros productos en procesoEl saldo de esta subcuenta muestra el im-porte de los productos en etapa de transfor-mación o fabricación que no se contemplan en las subcuentas anteriores.

Dinámica de la subcuentaCargos

Subcuenta 238 costo de financiación - productos en procesoEl saldo de esta subcuenta muestra el importe de los costos de financiamien-to incorporados en el valor de los activos que se encuentran en proceso, generados hasta el momento que estos productos sean convertidos en productos terminados.

———————— x ———————— DEBE HABER

23 PRODUCT. EN PROCESO 35,640.00 238 Costos de financiación - productos en proceso71 VARIAC. DE LA PRODUCC. ALMACENADA 35,640.00 713 Variación de Productos en Procesox/x Por el costo de financiación en los productos en proceso hasta la etapa en que se encuentren.

Dinámica de la subcuentaCargos