Modelo de costo - Revista Actualidad Empresarialaempresarial.com/servicios/revista/322_5... ·...

14

IV Área Contabilidad (NIIF) y Costos IV-1 Actualidad Empresarial N° 322 Primera Quincena - Marzo 2015 IV Contenido Informe Especial INFORME ESPECIAL Modelo de costo: Valor razonable y costo en la empresa ganadera según la NIC 41 IV-1 APLICACIÓN PRÁCTICA Reconocimiento contable de la participación de los trabajadores en las utilidades según la NIC 19 IV-5 Revisando la NIC 23: Costos por préstamos (Parte I) IV-9 NIC 41 Agricultura (Parte I) IV-12 Modelo de costo: Valor razonable y costo en la empresa ganadera según la NIC 41 Ficha Técnica Autor : CPCC Isidro Chambergo Guillermo Título : Modelo de costo: Valor razonable y costo en la empresa ganadera según la NIC 41 Fuente : Actualidad Empresarial Nº 322 - Primera Quincena de Marzo 2015 1. Contabilidad ganadera La contabilidad ganadera, o contabilidad pecuaria, es una rama especializada en que se divide la contabilidad general, orientada hacia el control, análisis, la interpretación y presentación, de todas y cada una de las partidas de los costos requeridos e incurridos, en la cría de los ganados; así como de todos aquellos gas- tos necesarios también para su cuidado, conservación y venta. La contabilidad ganadera, en todo caso, tiene que cumplir con la función ineludible de informar con exactitud, cuáles son las partidas de cos- tos y de gastos en que incurre el criador, para producir y vender el ganado, a fin de que pueda saber cuáles habrán de ser sus costos totales y unitarios para poder determinar sus precios de venta y conocer sus ganancias, o sus pérdidas. 1.1. Descripción de la empresa gana- dera 1 La explotación ganadera consiste en una serie de procedimientos para la procreación, el engorde, crecimiento y la venta de animales (activos biológicos), y el mantenimiento de los mismos para la obtención de productos derivados. Mostrándose además en la Clasificación Internacional Industrial Uniforme CIIU (0140-0), donde se describen los servicios agrícolas y ganaderos. 1 Trabajos de contabilidad Perú en http://perucontadoresact.blogspot. com/2011/04/contabilidad-ganadera.html. 1.2. Costos en la empresa ganadera En la empresa ganadera, como en cual- quier otro tipo de empresa, se contempla una serie de costos de producción como consecuencia de utilizar o consumir insu- mos, a fin de generar productos que satis- facen las necesidades de un mercado. En todo este proceso productivo se generan dos tipos de costos: costos contabilizados en la cuenta Resultados de la explotación y costos que intervienen en el proceso aunque no se recogen en la estructura de costos. 1.3. Etapas de la actividad ganadera a. Crianza. Comprende el nacimiento, pastoreo, mantenimiento del ganado. b. Mantenimiento de instalaciones. Consiste en la reparación, el mante- nimiento y la construcción de las ins- talaciones para la crianza del ganado. c. Producción ganadera. El ganado es criado y mantenido para obtener algún producto o para explotar algún subproducto. En esta etapa obtene- mos la carne, leche, lana, los cueros, etc. 1.4. Costos pecuarios Los costos que involucran la crianza y evolución del ganado se pueden dividir en materiales directos, mano de obra directa y costos indirectos pecuarios. Materiales directos a) Para alimentación - Concentrado - Avena u otros - Pastos cultivados b) Para atención sanitaria - Medicinas - Vacunas Mano de obra directa a) Remuneraciones b) Atención sanitaria Costos indirectos a) Reproducción - Alimentación de los ejemplares reproductores - Costo de mano de obra - Atención sanitaria b) Agotamiento animal Los animales de labor y los de reproduc- ción sufren un desgaste en su capacidad de producción, ello se denomina agota- miento. La fórmula anual es = Valor de compra Vida económica c) Mortalidad En la crianza de los animales, puede ocurrir la muerte del animal, que se con- siderará una pérdida y que al final forma parte del costo general. d) Instalaciones Generalmente tenemos dos gastos en las instalaciones: la depreciación del establo y el mantenimiento de las instalaciones, 1.5. Acumulación de costos pecuarios Los costos pecuarios tienen peculiaridades debido a que los animales van creciendo y cambiando o apareciendo sus característi- cas biológicas; ello incide para determinar el momento hasta el cual se acumula y se distribuyen los costos de crianza entre las distintas clases, entonces es en este proceso que resulta de suma importan- cia identificar los costos del proceso o en cada atapa del mismo y relacionarlo con una base determinada para calcular la asignación del costo a cada unidad de ganado o clase de ganado y tener una

-

Upload

nguyenkhuong -

Category

Documents

-

view

220 -

download

0

Transcript of Modelo de costo - Revista Actualidad Empresarialaempresarial.com/servicios/revista/322_5... ·...

IVÁrea Contabilidad (NIIF) y Costos

IV-1Actualidad Empresarial N° 322 Primera Quincena - Marzo 2015

IV

C o n t e n i d o

Info

rme

Espe

cial

InformE EspEcIal Modelo de costo: Valor razonable y costo en la empresa ganadera según la nic 41 IV-1

aplIcacIón práctIca

Reconocimiento contable de la participación de los trabajadores en las utilidades según la nic 19 IV-5

Revisando la nic 23: costos por préstamos (Parte i) IV-9

nic 41 Agricultura (Parte i) IV-12

Modelo de costo: Valor razonable y costo en la empresa ganadera según la nIc 41

Ficha Técnica

Autor : cPcc isidro chambergo Guillermo

Título : Modelo de costo: Valor razonable y costo en la empresa ganadera según la nic 41

Fuente : Actualidad Empresarial nº 322 - Primera Quincena de Marzo 2015

1. Contabilidad ganaderaLa contabilidad ganadera, o contabilidad pecuaria, es una rama especializada en que se divide la contabilidad general, orientada hacia el control, análisis, la interpretación y presentación, de todas y cada una de las partidas de los costos requeridos e incurridos, en la cría de los ganados; así como de todos aquellos gas-tos necesarios también para su cuidado, conservación y venta. La contabilidad ganadera, en todo caso, tiene que cumplir con la función ineludible de informar con exactitud, cuáles son las partidas de cos-tos y de gastos en que incurre el criador, para producir y vender el ganado, a fin de que pueda saber cuáles habrán de ser sus costos totales y unitarios para poder determinar sus precios de venta y conocer sus ganancias, o sus pérdidas.

1.1. Descripción de la empresa gana-dera1

La explotación ganadera consiste en una serie de procedimientos para la procreación, el engorde, crecimiento y la venta de animales (activos biológicos), y el mantenimiento de los mismos para la obtención de productos derivados. Mostrándose además en la Clasificación Internacional Industrial Uniforme CIIU (0140-0), donde se describen los servicios agrícolas y ganaderos.

1 Trabajos de contabilidad Perú en http://perucontadoresact.blogspot.com/2011/04/contabilidad-ganadera.html.

1.2. Costos en la empresa ganaderaEn la empresa ganadera, como en cual-quier otro tipo de empresa, se contempla una serie de costos de producción como consecuencia de utilizar o consumir insu-mos, a fin de generar productos que satis-facen las necesidades de un mercado. En todo este proceso productivo se generan dos tipos de costos: costos contabilizados en la cuenta Resultados de la explotación y costos que intervienen en el proceso aunque no se recogen en la estructura de costos.

1.3. Etapas de la actividad ganaderaa. Crianza. Comprende el nacimiento,

pastoreo, mantenimiento del ganado.b. Mantenimiento de instalaciones.

Consiste en la reparación, el mante-nimiento y la construcción de las ins-talaciones para la crianza del ganado.

c. Producción ganadera. El ganado es criado y mantenido para obtener algún producto o para explotar algún subproducto. En esta etapa obtene-mos la carne, leche, lana, los cueros, etc.

1.4. Costos pecuariosLos costos que involucran la crianza y evolución del ganado se pueden dividir en materiales directos, mano de obra directa y costos indirectos pecuarios.

Materiales directosa) Para alimentación

- Concentrado- Avena u otros- Pastos cultivados

b) Para atención sanitaria- Medicinas - Vacunas

Mano de obra directaa) Remuneraciones b) Atención sanitaria

Costos indirectosa) Reproducción

- Alimentación de los ejemplares reproductores

- Costo de mano de obra- Atención sanitaria

b) Agotamiento animalLos animales de labor y los de reproduc-ción sufren un desgaste en su capacidad de producción, ello se denomina agota-miento.

La fórmula anual es = Valor de compra

Vida económica

c) MortalidadEn la crianza de los animales, puede ocurrir la muerte del animal, que se con-siderará una pérdida y que al final forma parte del costo general.

d) Instalaciones Generalmente tenemos dos gastos en las instalaciones: la depreciación del establo y el mantenimiento de las instalaciones,

1.5. Acumulación de costos pecuariosLos costos pecuarios tienen peculiaridades debido a que los animales van creciendo y cambiando o apareciendo sus característi-cas biológicas; ello incide para determinar el momento hasta el cual se acumula y se distribuyen los costos de crianza entre las distintas clases, entonces es en este proceso que resulta de suma importan-cia identificar los costos del proceso o en cada atapa del mismo y relacionarlo con una base determinada para calcular la asignación del costo a cada unidad de ganado o clase de ganado y tener una

IV

IV-2 Instituto Pacífico N° 322 Primera Quincena - Marzo 2015

Informe Especial

Caso Nº 1

base para referenciar el valor razonable a que hace referencia la NIC 41 Agricultura.

2. Modelo de costo: Valor razonable y costo2 Los activos biológicos son plantas y animales que forman parte de la actividad económica de la empresa; por lo tanto, se reco-nocen en la contabilidad empresarial teniendo en cuenta su valor razonable sin perder la perspectiva del costo y su valor actual.

“Determinar si una partida es un activo biológico o parte de las exis-tencias a veces depende del propósito para el cual se mantiene dicho activo. Por ejemplo, los huevos fecundados mantenidos para la cría de pollos son activos biológicos, mientras que los huevos mantenidos para la venta son existencia”.

La NIC 41 se aplica a los activos biológicos que tienen un proceso de transformación en el tiempo, como por ejemplo el engorde del ganado vacuno, las plantaciones de bosques, los cultivos del arroz en sus diferentes calidades.

“Los animales o plantas que no están sujetos a un proceso de gestión activa no entran en el alcance de la NIC 41. Por ejemplo, P es una tienda de mascotas. P compra crías de animales de los criadores de animales y después los vende. Las mascotas se contabilizan como existencias y no como activos biológicos porque P no gestiona activamente la transformación biológica de los animales”.“Los animales o plantas similares que se usan fundamentalmente para propósitos no productivos, tales como parques recreativos o parques de juego, están fuera del alcance de la NIC 41. Otro ejemplo: G posee caballos que entrena y usa para carreras. Los caballos de carreras se tienen fundamentalmente para propósitos no productivos, y por ello no se contabilizan como activos biológicos. En su lugar, los caballos deben reconocerse como un activo y amortizarse durante sus vidas útiles estimadas, aplicando los principios del activo fijo. Por el contrario, si G usa los caballos de carreras fundamentalmente para propósitos de reproducción, estos caballos entrarían dentro del alcance de la NIC 41”.

2.1. Valoración de un activo biológico Un activo biológico es valorado al costo de compra en su mo-mento inicial y durante su existencia según su valor razonable, considerando como una disminución de ese valor los gastos operativos en el punto de venta, siempre que el valor razonable se determine con confiabilidad.

2.2.ConfiabilidaddelvalorrazonableSe parte de la presunción de que el valor razonable de los activos biológicos es confiable, pero puede ser refutada en el recono-cimiento inicial del activo biológico. Se da cuando no existe información de precios en el mercado. En este caso, los activos biológicos deben ser valorizados a su costo menos las amorti-zaciones que corresponda o pérdida acumulada por deterioro.

2.3. Determinación del valor justo“Si existiera un mercado activo para un determinado activo biológico o para un producto agrícola, el precio de cotización en tal mercado será la base adecuada para la determinación del valor razonable. Si la empresa tuviera acceso a diferentes merca-dos activos, usará el más relevante. Por ejemplo, si la empresa tiene acceso a dos mercados activos diferentes, usará el precio existente en el mercado en el que desea operar”.

2.4. Costos como aproximaciones del valor justo Los costos acumulados en los activos biológicos en algunos casos pueden aproximarse al valor razonable por ejemplo semillas de árboles frutales plantado inmediatamente antes de la fecha del balance.

2 KPMG en http://www.kpmg.com/CL/es/IssuesAndInsights/ArticlesPublications/Documents/2008-12-kpmg-advisory-activo-biologico.pdf.

ACCOUNTING ADVISORY SERVICES NIC 41 Activos biológicos y prácticas europeas de aplicación, Diciembre 2008 KPMG en Chile.

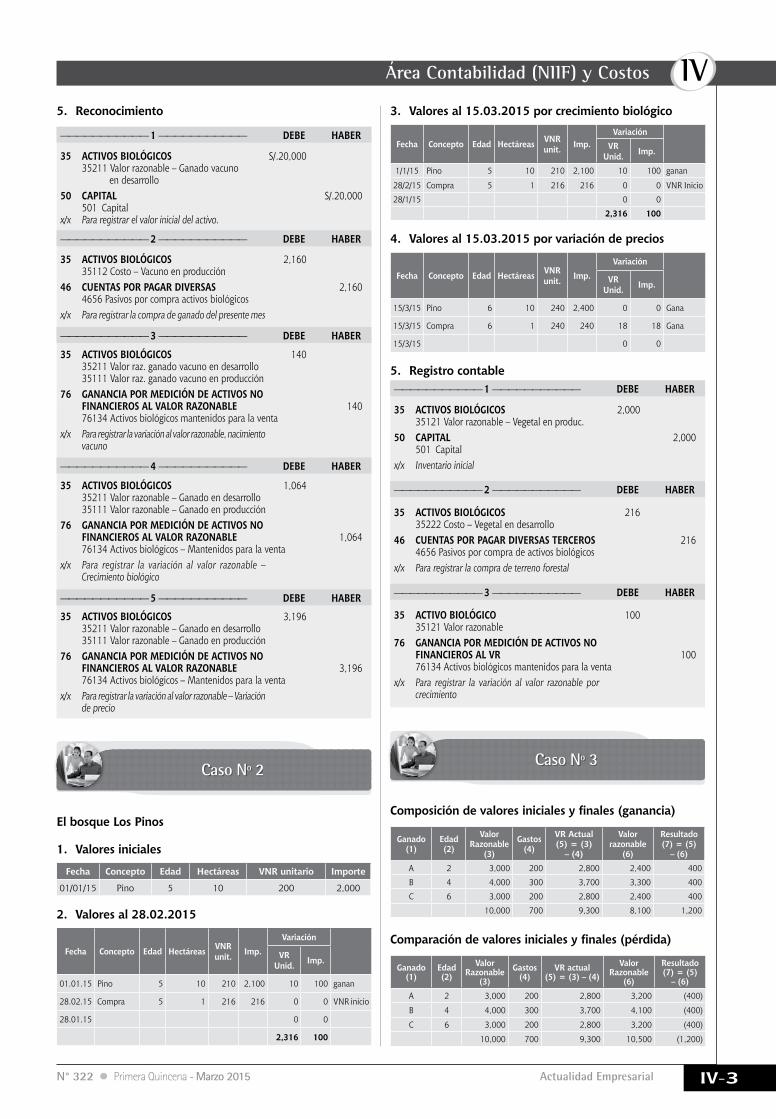

Cambios físicos y valores monetarios en el tiempo en la explotación ganaderaLa empresa ganadera La Norteña SAC se dedica a la compra, procreación y crianza de ganado vacuno para la comercialización de estos productos.

1. Registro por el valor inicial (01.01.2015)

Fecha Concepto Edad Cantidad VNR unitario Importe

01/01/15 Ganado vacuno 12 meses 10 2,000 S/.20,000

Total S/.20,000

2. Registro por movimiento físico (Valoración al 28.02.2015)

Fecha Concepto Cant. Meses VNR unit. Importe

Variación

unit.3 Imp.

28/2/15 Ganado va-cuno

10 14 2,000 S/.20,000 0 0

28/2/15 Compra 1 24 2,160 2,160 0 0 VNR inicial

18/2/15 Nacimiento 1 0 140 140 140 140 Ganancia

Total 22,300 140 140

3. Registro por crecimiento biológico1(Saldo al 15.03.2015)

Fecha Concepto Cant. Meses VNR unit. Importe

Variación

unit.4 Imp.

15/3/15 Ganado va-cuno

10 15 2,100 21,000 100 1,000 Ganancia

15/3/15 Compra 1 25 2,220 2,220 60 60 Ganancia

15/3/18 Nacimiento 1 1 144 144 4 4 Ganancia

Total 23,364 1,064

4. Registro al valor realizable por cambio de precios uni-tarios (Saldo al 15.03.15)

Fecha Concepto Cant. Meses VNR unit. Importe

Variaciónunit.5 Imp.

15/3/15 Ganado va-cuno

10 15 2,400 24,000 300 3,000 Ganancia

15/3/15 Compra 1 25 2,400 2,400 180 180 Ganancia

15/3/15 Nacimiento 1 1 160 160 16 16 Ganancia

Total 26,560 3,1964,400 4,400 Ganancia

Compra 2,160 2,160 Compra

Total variación 6,560 6,560

Valor incrementado: 140 + 1,064 + 3,196 = 4,400

El valor razonable de un activo está basado en su ubicación y condición, referidas al momento actual. Como consecuencia de ello, el valor razonable del ganado vacuno es el precio del mismo en el mercado, menos el costo de transporte y otros desembolsos de llevar el ganado al mercado de acuerdo con la NIC 41 en su párrafo 96.

3 Diferencia del valor neto realizable (VNR) del registro del valor inicial del 1/1/15 y el VNR al 28.02.15. 4 Diferencia del valor neto realizable (VNR) al 28.02.2015 y el VNR al 15.03.2015 por crecimiento

biológico. 5 Diferencia del VNR unitario por crecimiento biológico al 15/3/2015 y el valor unitario por cambio de

precios al 15.03.2015.6 Marketing Consultores. Los costos ganaderos, p. 675.

IVÁrea Contabilidad (NIIF) y Costos

IV-3Actualidad Empresarial N° 322 Primera Quincena - Marzo 2015

35 ACTIVOS BIOLÓGICOS S/.20,000 35211 Valor razonable – Ganado vacuno en desarrollo50 CAPITAL S/.20,000 501 Capitalx/x Para registrar el valor inicial del activo.

35 ACTIVOS BIOLÓGICOS 2,160 35112 Costo – Vacuno en producción 46 CUENTAS POR PAGAR DIVERSAS 2,160 4656 Pasivos por compra activos biológicosx/x Para registrar la compra de ganado del presente mes

35 ACTIVOS BIOLÓGICOS 140 35211 Valor raz. ganado vacuno en desarrollo 35111 Valor raz. ganado vacuno en producción 76 GANANCIA POR MEDICIÓN DE ACTIVOS NO FINANCIEROS AL VALOR RAZONABLE 140 76134 Activos biológicos mantenidos para la ventax/x Para registrar la variación al valor razonable, nacimiento vacuno

35 ACTIVOS BIOLÓGICOS 1,064 35211 Valor razonable – Ganado en desarrollo 35111 Valor razonable – Ganado en producción 76 GANANCIA POR MEDICIÓN DE ACTIVOS NO FINANCIEROS AL VALOR RAZONABLE 1,064 76134 Activos biológicos – Mantenidos para la ventax/x Para registrar la variación al valor razonable – Crecimiento biológico

35 ACTIVOS BIOLÓGICOS 3,196 35211 Valor razonable – Ganado en desarrollo 35111 Valor razonable – Ganado en producción 76 GANANCIA POR MEDICIÓN DE ACTIVOS NO FINANCIEROS AL VALOR RAZONABLE 3,196 76134 Activos biológicos – Mantenidos para la ventax/x Para registrar la variación al valor razonable – Variación de precio

35 ACTIVOS BIOLÓGICOS 2,000 35121 Valor razonable – Vegetal en produc.50 CAPITAL 2,000 501 Capital x/x Inventario inicial

35 ACTIVOS BIOLÓGICOS 216 35222 Costo – Vegetal en desarrollo46 CUENTAS POR PAGAR DIVERSAS TERCEROS 216 4656 Pasivos por compra de activos biológicosx/x Para registrar la compra de terreno forestal

35 ACTIVO BIOLÓGICO 100 35121 Valor razonable76 GANANCIA POR MEDICIÓN DE ACTIVOS NO FINANCIEROS AL VR 100 76134 Activos biológicos mantenidos para la ventax/x Para registrar la variación al valor razonable por crecimiento

Caso Nº 2Caso Nº 3

5. Reconocimiento

——————————— 1 ——————————— DEBE HABER

——————————— 1 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

——————————— 3 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

——————————— 3 ——————————— DEBE HABER

——————————— 4 ——————————— DEBE HABER

——————————— 5 ——————————— DEBE HABER

El bosque Los Pinos

1. Valores iniciales

Fecha Concepto Edad Hectáreas VNR unitario Importe

01/01/15 Pino 5 10 200 2,000

2. Valores al 28.02.2015

Fecha Concepto Edad Hectáreas VNR unit. Imp.

Variación

VRUnid. Imp.

01.01.15 Pino 5 10 210 2,100 10 100 ganan

28.02.15 Compra 5 1 216 216 0 0 VNR inicio

28.01.15 0 0

2,316 100

3. Valores al 15.03.2015 por crecimiento biológico

Fecha Concepto Edad Hectáreas VNR unit. Imp.

VariaciónVR

Unid. Imp.

1/1/15 Pino 5 10 210 2,100 10 100 ganan

28/2/15 Compra 5 1 216 216 0 0 VNR Inicio

28/1/15 0 0

2,316 100

4. Valores al 15.03.2015 por variación de precios

Fecha Concepto Edad Hectáreas VNR unit. Imp.

Variación

VRUnid. Imp.

15/3/15 Pino 6 10 240 2,400 0 0 Gana

15/3/15 Compra 6 1 240 240 18 18 Gana

15/3/15 0 0

5. Registro contable

Composicióndevaloresinicialesyfinales(ganancia)

Ganado(1)

Edad(2)

ValorRazonable

(3)

Gastos(4)

VR Actual(5) = (3)

– (4)

Valor razonable

(6)

Resultado(7) = (5)

– (6)A 2 3,000 200 2,800 2,400 400

B 4 4,000 300 3,700 3,300 400

C 6 3,000 200 2,800 2,400 400

10,000 700 9,300 8,100 1,200

Comparacióndevaloresinicialesyfinales(pérdida)

Ganado(1)

Edad(2)

ValorRazonable

(3)Gastos

(4)VR actual

(5) = (3) – (4)Valor

Razonable(6)

Resultado(7) = (5)

– (6)

A 2 3,000 200 2,800 3,200 (400)

B 4 4,000 300 3,700 4,100 (400)

C 6 3,000 200 2,800 3,200 (400)

10,000 700 9,300 10,500 (1,200)

IV

IV-4 Instituto Pacífico N° 322 Primera Quincena - Marzo 2015

Informe Especial

Caso Nº 4

Caso Nº 5

Determinación del movimiento físico y monetario del costo avícola1. Se tiene 1000 aves ponedoras estimado en S/.10 cada

una.2. Se compra 1200 pollos de carne a un precio de S/.1.80 cada

una. Se murieron 50 animales.

3. El costo de la crianza fue S/.5,750, teniendo un peso pro-medio de 1.3 kg.

4. Se venden 1000 pollos a un precio de S/.14 cada uno.5. Se vendieron 15,000 huevos a un precio de S/.0.30 cada

uno. El costo de la crianza fue de S/.2,400.6. El porcentaje de agotamiento de las aves ponedoras es de

S/.1,000. Los costos de crianza incluyen la depreciación de las instalaciones.

SoluciónEl primer paso es determinar el movimiento físico de los galpo-nes, tal como se puede observar en el cuadro siguiente.

DetalleMovimiento físico

Huevos Costo unitario

Movimiento valoradoPollos de

carneCosto

unitario Huevos Costo unitarioAves ponedoras Pollo de carne Aves ponedoras Costo

unitarioAl inicio 1,000 10.00Compra pollo BB 1,200 1.80 2,160.00Mortandad (50) 2.00Crianza de pollo 5,750.00Agotamiento de ponedoras 1,000Crianza de aves 2,400Producción de huevos 15,000Subtotal 1,000 1,150 15,000 3.400 7.910.00 6.8782 0.00Transferencia a costos de huevos (3,400) 3,400 0.22666Total 1,000 1,150 15,000 0.00 7,910.00 6.8782 3,400 0.22666Venta de pollo carne (1,000) (6,878.20) 6.8782Venta de huevos (15,000) (3,400) 0.22666Saldofinal 1,000 150 0.00 0.00 1,031.80 0.00

Diseño de un sistema de costos basado en actividades en la explotación pecuaria La siguiente información para cuatro productos de explotación pecuaria está dada por:

Datos Toro Vaca Novilla Novillo

Producción (unidades) 50 40 30 10

Unidades de alimentos e insumos por kilogramo 300 200 150 160

Costo de alimentos de insumos por kilogramo 10 9 8 7

Costo de alimentos de insumos total 3,000 1,800 1,200 1,120

Horas mano de obra directa 30 20 10 20

Costo por hora de mano de obra directa 10 10 10 10

Costo de la mano de obra por producto 300 200 100 200

Dirección del fundo (días) 12 8 6 4

Costo primo para el ganado 3,300 2,000 1,300 1.320

Salud del ganado (días) 15 10 12 14

Número de horas mano de obra indirectas 60 40 20 40

Costos indirectos de la explotación pecuaria

Dirección del fundo S/.15,000.00Crianza del ganado 30,000.00Salud del ganado 20,000.00Infraestructura de la estancia 135,000.00

S/.200,000.00

Solucióna) Costeo basado en el procedimiento convencional

Recursos Toro Vaca Novilla Novillo

Insumos consumidos S/.3,000.00 S/.1,800.00 S/.1,200.00 S/.1,120.00

Mano obra directa 300.00 200.00 100.00 200.00

Costos indirectos 2,143.00 1,429.00 714.00 1,429.00

Costo unitario S/.5,443.00 S/.3,429.00 S/.2,014.00 S/.2,749.00

Distribución de los costos indirectos de explotación

Costo a distribuir : S/.200,000.00Base de distribución : Horas de mano obra directaTotal de la base : 280 horas de laborTasa : S/.714.28571 por cada hora de labor

Ganado Valor de la base Tasa Distribución % Unid. Unit.

Toro 150 714.285.71 S/.107,142.86 53.57 50 S/.2,142.86

Vaca 80 714.285.71 57,142.86 28.57 40 1,428.57

Novilla 30 714.285.71 21,428.57 10.72 30 714.29

Novillo 20 714.285.71 14,285.71 7.14 10 1,428.57

280 S/.200,000.00 100.00 130

b) Cálculo del costo unitario bajo el enfoque ABC

Actividades pecuarias Cost driver Costos indirectos

Dirección del fundo Número de supervisiones pecuarias S/.15,000

Crianza del ganado Costo primo 30,000

Salud del ganado N.º de días de atención al ganado 20,000

Mantenimiento del fundo N.º de horas mano de indirecta 135,000

S/.200,000

IVÁrea Contabilidad (NIIF) y Costos

IV-5Actualidad Empresarial N° 322 Primera Quincena - Marzo 2015

Apl

icac

ión

Prác

tica

Distribución a los productos de los costos indirectos bajo el esquema ABCor

Actividad : Dirección del fundoValor a distribuir : S/.15,000Cost driver : Número de supervisiones Total cost driver : 30 díasTasa : S/.500

Ganado Valor de la base Tasa Distribución % Unid. Unit.

Toro 12 500 6,000 40 50 120Vaca 8 500 4,000 27 40 100Novilla 6 500 3,000 20 30 100Novillo 4 500 2,000 13 10 200Total 30 15,000 100 130

Actividad : Críanza del ganadoValor a distribuir : S/.30,000Cost Driver : Costo primoTotal cost driver : S/.7,920Tasa : S/.3.78788

Ganado Valor de la base Tasa Distribución % Unid. Unit.

Toro 3,300 3.787.88 12,500 42 50 250

Vaca 2,000 3.787.88 7,577 25 40 189

Novilla 1,300 3.787.88 4,923 16 30 164

Novillo 1,320 3.787.88 5,000 17 10 500

Total 7,920 30,000 100 130

Actividad : Salud del ganadoValor a distribuir : 20,000Cost driver : Días atendidosTotal del cost driver : 51Tasa : S/.3.92157

Ganado Valor de la base Tasa Distribución % Unid. Unit.

Toro 15 3.921.57 5,882 29 50 118Vaca 10 3.921.57 3,922 20 40 98Novilla 12 3.921.57 4,706 24 30 16Novillo 14 3.921.57 5,490 27 10 5Total 51 20,000 100 130

Actividad : Mantenimiento del fundoValor a distribuir : S/.135,000Cost driver : Horas mano de obra indirectaTotal del cost driver : 160Tasa : S/.843.75

Ganado Valor de la base Tasa Distribución % Unid. Unit.

Toro 60 843.75 50,625 37 50 101Vaca 40 843.75 33,750 25 40 844Novilla 20 843.75 16,875 13 30 56Novillo 40 843.75 33.750 25 10 34Total 160 S/.135,000 100 130

Resumen del costo unitarioElementos Toros Vacas Novilla Novillo

Insumos para el ganado S/.3,000 S/:1,800 S/.1,200 S/.1,120Mano de obra directa 300 200 100 200Costos indirectos:Dirección del fundo 120 100 100 200Crianza del ganado 250 189 164 500Salud del ganado 118 98 16 5Mantenimiento 101 844 56 34Total Costo ABC S/.3,889 S/.3,231 S/:1,636 S/.2,059Total Tradicional S/. 5,443 S/.3,429 S/.2,014 S/.2,749

Conclusión- Los sistemas de costos pueden aplicarse a todas las activi-

dades con y sin fines de lucro, dependiendo del régimen de producción u operación a que se dediquen.

- La valorización de la actividad agrícola ganadera se hace fundamentalmente mediante el valor neto razonable a que se refiere la NIC 41 Agricultura.

Reconocimiento contable de la participación de los trabajadores en las utilidades según la nIc 19

Ficha Técnica

Autor : c.P.c. Luz Hirache Flores

Título : Reconocimiento contable de la participación de los trabajadores en las utilidades según la nic 19

Fuente : Actualidad Empresarial nº 322 - Primera Quincena de Marzo 2015

1. IntroducciónA la fecha aún hay dudas sobre el reconocimiento adecuado de las “participaciones de los trabajadores en las utilidades de la empresa”; es más las dudas no solo están vinculadas con el uso de la cuenta contable del gasto (6 u 8); sino además la forma en que se presentan en los estados financieros; por ello, el presente informe tiene la intención de identificar las bases contables pertinentes de conformidad con las NIIF.

2. Marco Normativo de la Distribución de las Uti-lidades

2.1. Decreto Legislativo Nº 892 (Marco Laboral)La determinación, la forma y los plazos de la distribución de las participaciones de los trabajadores en las utilidades, se rige bajo las exigencias y los procedimientos de los decretos legislativos Nos 892 y 677, normas que regulan el derecho de los trabajado-res a participar en las utilidades de las empresas que desarrollan actividades generadoras de rentas de tercera categoría cuyos puntos de interés son los siguientes:

a. De las entidades obligadasEn los artículos 1º y 2º de esta norma se precisa que las enti-dades obligadas a efectuar la distribución de utilidades a sus trabajadores deberán cumplir con las siguientes condiciones:

IV

IV-6 Instituto Pacífico N° 322 Primera Quincena - Marzo 2015

Aplicación Práctica

• Ser entidades generadores de rentas de tercera categoría• Tener más de 20 trabajadores y• Haber obtenido utilidades durante el ejercicio respectivo.De cumplirse con estas condiciones, los trabajadores de dichas entidades deberán participar en las utilidades; aplicando un porcentaje; según se detalla a continuación:

Actividad económica % de distribución de utilidades

Pesquera 10%

Telecomunicaciones 10%

Industriales 10%

Mineras 8%

Comercio al por mayor y menor y restaurantes 8%

Otras actividades 5%

La participación que pueda corresponderle a los trabajadores tendrá respecto de cada trabajador, como límite máximo, el equivalente a 18 remuneraciones mensuales vigentes al cierre del ejercicio.

b. De la base de cálculo o determinación (art. 4°)La participación de las utilidades de los trabajadores se calcula sobre la renta neta imponible que es el saldo de la renta imponible del ejercicio gravable que resulte después de haber compensado pérdidas de ejercicios anteriores de acuerdo con las normas del impuesto a la renta.

Ejemplo N°1

Empresa : Minas Perú SRLResultado contable al 31.12.2014 antes de IR : 1,550,000Adiciones tributarias : 18,600Deducciones tributarias : 35,000Pérdidas tributarias compensables ejerc. anter. : (45,000)Cantidad de trabajadores en planilla : 40 trabajadoresActividad económica : Minería

Se requiere determinar el importe de las participaciones de los trabajadores correspondientes al ejercicio 2014.

Solución

Resultado del Ejercicio antes del IR S/.1,550,000(+/-) Reparos tributarios: + Adiciones tributarias S/.18,600- Deducciones tributarias S/.-35,000Renta neta S/.1,533,600Compensación de pérdidas de ejercicios anteriores S/.-45,000Renta neta imponible S/.1,488,600Participación de los trabajadores 8% 119,088

Ejemplo N°2

Empresa : Servicios Generales SACResultado contable al 31.12.2014 antes de IR : 265,880Adiciones tributarias : 22,500Deducciones tributarias : 15,000Pérdidas tributarias compensables ejerc. anter. : (98,600)Cantidad de trabajadores en planilla : 25 trabajadoresActividad económica : Otras actividades

Se requiere determinar el importe de las participaciones de los trabajadores correspondientes al ejercicio 2014.

Solución

Resultado del Ejercicio antes del IR S/.265,880(+/-) Reparos tributarios: + Adiciones tributarias S/.22,500- Deducciones tributarias S/.-15,000Renta neta S/.273,380Compensación de pérdidas de ejercicios anteriores S/.-98,600Renta neta imponible S/.174,780Participación de los trabajadores 5% 8,739

c. Del plazo del pago (art. 6°)La distribución de las utilidades a los trabajadores se realizará dentro de los treinta (30) días naturales siguientes al vencimiento del plazo para la presentación de la Declaración jurada anual del impuesto a la renta.

Vencido este plazo y previo requerimiento de pago por escrito por parte del trabajador, la participación en las utilidades que no se haya entregado, genera el interés moratorio conforme a lo establecido por el Decreto Ley N° 25920 o norma que lo sustituya.

2.2.NIC19Beneficiosalosempleados(MarcoContable)El alcance de esta norma contable aplica a los beneficios de los empleados a corto plazo (sueldos, salarios, aportaciones a EsSalud, ausencias remuneradas, participación en ganancias e incentivos que se pagan dentro de los doce meses siguientes al final del periodo y beneficios no monetarios); beneficios post-empleo; otros beneficios a los empleados a largo plazo; y beneficios por terminación.

Las participaciones de los trabajadores en las utilidades representa un beneficio a corto plazo, cuyo reconocimiento contable se realizará a una partida de GASTO y otra de PASIVO (par-tida doble), según lo señala el párrafo 11 de esta norma. Sin embargo, los criterios para el reconocimiento del gasto y del pasivo antes señalado, son desarrollados en el párrafo 19 de esta norma; aplicable específicamente a la participación en ganancias y planes de incentivo; que precisa lo siguiente:

“De acuerdo con el párrafo 11, una entidad reconocerá el costo espe-rado de la participación en ganancias o de los planes de incentivos por parte de los trabajadores cuando, y sólo cuando:(a) la entidad tiene una obligación presente, legal o implícita, de hacer

tales pagos como consecuencia de sucesos pasados; y(b) pueda realizarse una estimación fiable de la obligación.Existe una obligación presente cuando, y sólo cuando, la entidad no tiene otra alternativa realista que realizar los pagos”.

Como se observa entonces el reconocimiento contable se realizará siempre que la entidad tenga la obligación legal, esto es, cuando obtenga “utilidades a distribuir” y cumpla con las condiciones señaladas en el art. 1° del D. Leg. Nº 892; asimismo la medición confiable se realizará bajo los parámetros desarrollados en los artículos 2º y 4º del D. Leg. Nº 892 que establecen la base de determinación y la forma de distribución.

2.3. Oportunidad de la deducción del gasto (Marco Tribu-tario)

La entidad obligada a efectuar la distribución de las utilidades a sus trabajadores deducirá el mencionado gasto de conformidad a lo establecido en el artículo 37° inciso l) de la Ley del IR, que señala que son deducibles “Los aguinaldos, bonificaciones, gratificaciones y retribuciones que se acuerden al personal, incluyendo todos los pagos que por cualquier concepto se hagan a favor de los servidores en virtud del vínculo laboral existente y con motivo del cese. Estas retribuciones podrán deducirse en el ejercicio comercial a que correspondan cuando hayan sido pagadas dentro del plazo esta-blecido por el Reglamento para la presentación de la declaración jurada correspondiente a dicho ejercicio.

IVÁrea Contabilidad (NIIF) y Costos

IV-7Actualidad Empresarial N° 322 Primera Quincena - Marzo 2015

La parte de los costos o gastos a que se refiere este inciso y que es retenida para efectos del pago de aportes previsionales podrá deducirse en el ejercicio gravable a que corresponda cuando haya sido pagada al respectivo sistema previsional dentro del plazo señalado en el párrafo anterior”.

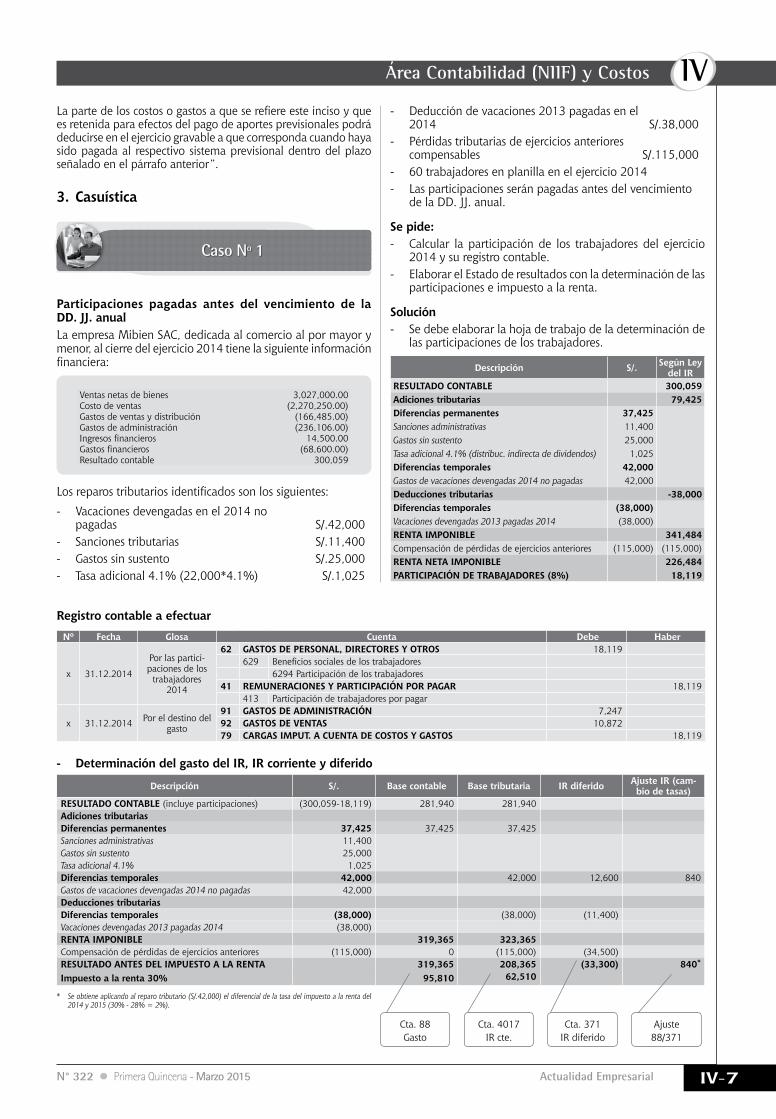

3. Casuística

Caso Nº 1

Participaciones pagadas antes del vencimiento de la DD. JJ. anualLa empresa Mibien SAC, dedicada al comercio al por mayor y menor, al cierre del ejercicio 2014 tiene la siguiente información financiera:

Ventas netas de bienes 3,027,000.00Costo de ventas (2,270,250.00)Gastos de ventas y distribución (166,485.00)Gastos de administración (236,106.00)Ingresos financieros 14,500.00Gastos financieros (68,600.00)Resultado contable 300,059

Los reparos tributarios identificados son los siguientes:

- Vacaciones devengadas en el 2014 no pagadas S/.42,000

- Sanciones tributarias S/.11,400- Gastos sin sustento S/.25,000- Tasa adicional 4.1% (22,000*4.1%) S/.1,025

- Deducción de vacaciones 2013 pagadas en el 2014 S/.38,000

- Pérdidas tributarias de ejercicios anteriores compensables S/.115,000

- 60 trabajadores en planilla en el ejercicio 2014- Las participaciones serán pagadas antes del vencimiento

de la DD. JJ. anual.

Se pide:- Calcular la participación de los trabajadores del ejercicio

2014 y su registro contable.- Elaborar el Estado de resultados con la determinación de las

participaciones e impuesto a la renta.

Solución- Se debe elaborar la hoja de trabajo de la determinación de

las participaciones de los trabajadores.

Descripción S/. Según Ley del IR

RESULTADO CONTABLE 300,059Adiciones tributarias 79,425Diferencias permanentes 37,425Sanciones administrativas 11,400Gastos sin sustento 25,000Tasa adicional 4.1% (distribuc. indirecta de dividendos) 1,025Diferencias temporales 42,000Gastos de vacaciones devengadas 2014 no pagadas 42,000Deducciones tributarias -38,000Diferencias temporales (38,000)Vacaciones devengadas 2013 pagadas 2014 (38,000)RENTA IMPONIBLE 341,484Compensación de pérdidas de ejercicios anteriores (115,000) (115,000)RENTA NETA IMPONIBLE 226,484PARTICIPACIÓN DE TRABAJADORES (8%) 18,119

Registro contable a efectuar

Nº Fecha Glosa Cuenta Debe Haber

x 31.12.2014

Por las partici-paciones de los

trabajadores 2014

62 GASTOS DE PERSONAL, DIRECTORES Y OTROS 18,119 629 Beneficios sociales de los trabajadores 6294 Participación de los trabajadores41 REMUNERACIONES Y PARTICIPACIÓN POR PAGAR 18,119 413 Participación de trabajadores por pagar

x 31.12.2014 Por el destino del gasto

91 GASTOS DE ADMINISTRACIÓN 7,24792 GASTOS DE VENTAS 10,87279 CARGAS IMPUT. A CUENTA DE COSTOS Y GASTOS 18,119

- Determinación del gasto del IR, IR corriente y diferido

Descripción S/. Base contable Base tributaria IR diferido Ajuste IR (cam-bio de tasas)

RESULTADO CONTABLE (incluye participaciones) (300,059-18,119) 281,940 281,940Adiciones tributarias Diferencias permanentes 37,425 37,425 37,425Sanciones administrativas 11,400Gastos sin sustento 25,000Tasa adicional 4.1% 1,025Diferencias temporales 42,000 42,000 12,600 840Gastos de vacaciones devengadas 2014 no pagadas 42,000Deducciones tributariasDiferencias temporales (38,000) (38,000) (11,400)Vacaciones devengadas 2013 pagadas 2014 (38,000)RENTA IMPONIBLE 319,365 323,365Compensación de pérdidas de ejercicios anteriores (115,000) 0 (115,000) (34,500)RESULTADO ANTES DEL IMPUESTO A LA RENTA 319,365 208,365 (33,300) 840*

Impuesto a la renta 30% 95,810 62,510

Cta. 88Gasto

Cta. 4017IR cte.

Cta. 371IR diferido

Ajuste88/371

* Se obtiene aplicando al reparo tributario (S/.42,000) el diferencial de la tasa del impuesto a la renta del 2014 y 2015 (30% - 28% = 2%).

IV

IV-8 Instituto Pacífico N° 322 Primera Quincena - Marzo 2015

Aplicación Práctica

- Elaboración del Estado de resultados

Empresa Mibien SACEstado de resultados

Al 31 de diciembre de 2014

S/. Ventas netas de bienes 3,027,000Costo de ventas (2,270,250)Ganancia(Pérdida)bruta 756,750Gastos de ventas y distribución (177,356)Gastos de administración (243,353)Otros ingresos operativos 0Ganancia(pérdida)operativa 336,040Ingresos financieros 14,500Gastos financieros (68,600)RESULTADO ANTES DEL IMPUESTO A LA RENTAa 281,940Impuesto a la rentab -96,650RESULTADO DEL EJERCICIO 185,291

a. Comprende el Resultado ante de participaciones de los trabajadores (300,059 -18,119)= 281,940b. El gasto del impuesto a la Renta comprende: 95,810 (gasto obtenido de aplicar la tasa del IR vigente a la

base contable) + 840 (ajuste aplicable a la diferencia temporal a aplicar en el ejercicio 2015 respecto de las vacaciones devengadas en el 2014 y pagadas en el 2015; cuya tasa del IR será del 28%).

Caso Nº 2

Participaciones pagadas con posterioridad al vencimiento de la DD. JJ. anualLa empresa Cariño SRL dedicada a la industria, al cierre del ejercicio 2014 ha obtenido como resultado contable antes de participaciones e impuesto a la renta S/.650,000.

Los reparos tributarios identificados son los siguientes:

- Sanciones tributarias S/.15,000- Gastos sin sustento S/.40,000- Tasa adicional 4.1% (40,000*4.1%) S/.1,640- 150 trabajadores en planilla en el ejercicio 2014- Las participaciones serán pagadas con posterioridad al

vencimiento de la DD. JJ. anual.

Se pide:- Calcular la participación de los trabajadores del ejercicio

2014 y su efecto en la determinación del IR.

Solución- Determinación de las participaciones de los trabajadores Calculamos la renta neta imponible del ejercicio 2014 para

determinar el importe de las participaciones a distribuir a los trabajadores:

Descripción S/. Según Ley del IR

RESULTADO CONTABLE 650,000Adiciones tributarias 56,640Diferencias permanentes 56,640Sanciones administrativas 15,000Gastos sin sustento 40,000Tasa adicional 4.1% (distribuc. indirecta de divi-dendos) 1,640

RENTA IMPONIBLE 706,640Compensación de pérdidas de ejercicios anteriores 0RENTA NETA IMPONIBLE 706,640PARTICIPACIÓN DE TRABAJADORES (10%) -70,664

Registro contable a efectuar

Nº Fecha Glosa Cuenta Debe Haber

x 31.12.2014

Por las partici-paciones de los

trabajadores 2014

62 GASTOS DE PERSONAL, DIRECTORES Y OTROS 70,664 629 Beneficios sociales de los trabajadores 6294 Participación de los trabajadores41 REMUNERACIONES Y PARTICIPACIÓN POR PAGAR 70,664 413 Participación de trabajadores por pagar

x 31.12.2014 Por el destino del gasto

91 GASTOS DE ADMINISTRACIÓN 28,26692 GASTOS DE VENTAS 42,39879 CARGAS IMPUT. A CUENTA DE COSTOS Y GASTOS 70,664

- Determinación del gasto del IR, IR corriente y diferido

Descripción S/. Base contable Base tributaria IR diferido Ajuste IR (cam-bio de tasas)

RESULTADO CONTABLE (650,000-70,664) 579,336 579,336Adiciones tributariasDiferencias permanentes 56,640 56,640 56,640Sanciones administrativas 15,000Gastos sin sustento 40,000Tasa adicional 4.1% 1,640Diferencias temporales 70,664 70,664 21,199 1,413Participaciones trabajadores 2014 no pagadas 70,664RENTA IMPONIBLE 635,976 706,640Compensación de pérdidas de ejercicios anteriores - - -RESULTADO ANTES DEL IMPUESTO A LA RENTA 635,976 706,640 21,199 1,413*

Impuesto a la renta 30% 190,793 211,992

* El ajuste a efectuar respecto de la adición temporal reconocida por las participaciones del ejercicio 2014 deducibles en el ejercicio 2015 –debido a que se canceló con posterioridad al vencimiento de la declaración jurada anual– es de 1,413 incrementando ello el gasto del impuesto a la renta (Cta. 88) por el cambio de tasa del IR vigente en el ejercicio 2015 que es del 28%.

Cta. 88Gasto

Cta. 4017IR cte.

Cta. 371IR diferido

Ajuste88/371

IVÁrea Contabilidad (NIIF) y Costos

IV-9Actualidad Empresarial N° 322 Primera Quincena - Marzo 2015

Caso Nº 1

Revisando la nIc 23: costos por préstamos (Parte I)

Ficha Técnica

Autor : c.P.c.c. Alejandro Ferrer Quea

Título : Revisando la nic 23: costos por préstamos (Parte i)

Fuente : Actualidad Empresarial nº 322 - Primera Quincena de Marzo 2015

ObjetivoArmonizar tratamiento contable de los costos financieros ori-ginados por los desembolsos en el proceso de adquisición, producción o construcción de un activo calificado o apto que aún no genera ingresos a la empresa.

Tratamientodecostosporpréstamos

Principio básico(Párrafo 1)Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman parte del costo de dicho activo.

Los demás costos por préstamos se reconocen como gastos en el período en el que se incurren.

Costosporpréstamos• Intereses de sobregiros, préstamos y en bonos• Descuentos en obtención de préstamos• Primas en bonos colocados• Gastos financieros por leasing• Diferencias de cambio por ajuste a los intereses • Comisiones y otros costos incurridos en obtención de prés-

tamos

Activocalificadooapto• Bien que toma un periodo sustancial para estar listo para su

venta o su uso

Realizable Inmovilizado

Vinos o licores Inmuebles

Queso parmesano Plantas Industriales

• Es probable que generen beneficios económicos futuros para la entidad.

• Los costos relacionados pueden ser medidos con fiabilidad.

Costos por

préstamos

¿Cómo?

¿Cuándo?

Gasto

Costo de activo calificado

Se activan los intereses

• Tiposdepréstamos

Que se han incurrido menos los rendimientos

obtenidos por la inversión temporal de los fondos.

Que resulten de aplicar una tasa de capitalización a los desembolsos efectuados para los activos aptos.

• Específicos

• Genéricos

Noconstituyeactivocalificadooapto• Inventarios o inversiones rutinariamente fabricados.• Producidos en grandes cantidades y en forma repetitiva en

períodos cortos.• Activos que están listos para su uso o su venta al momento

de ser adquiridos.

Reconocimiento Costo por préstamos a ser capitalizados

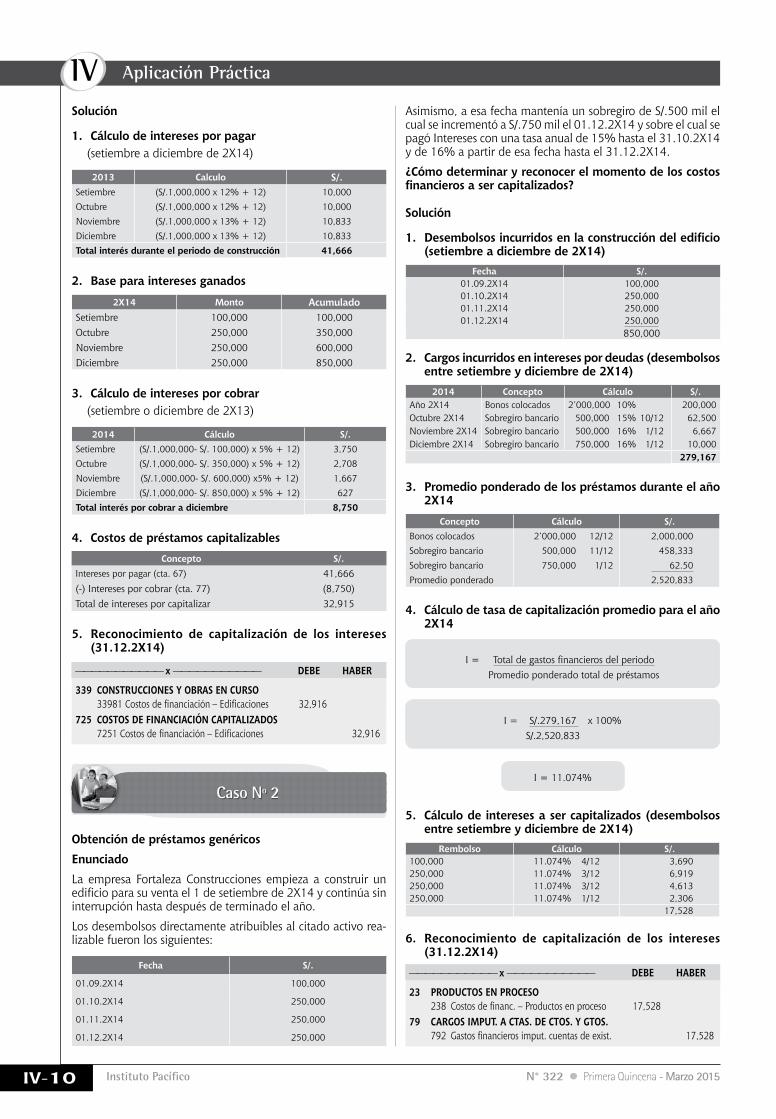

ObtencióndepréstamoespecíficoEnunciado La empresa Amazonia ha pedido un préstamo de un millón de soles para financiar la construcción de una nueva oficina central. El préstamo es recibido el 01.09.2X14 y devenga in-tereses calculados con una tasa anual de 12% hasta el 31 de octubre de 2X14 y del 13% a partir de esta fecha hasta el 31 de diciembre de 2X14.

La construcción del edificio empieza el 01.09.2X14 y continúa sin interrupción.

Los desembolsos para la construcción son como sigue:

Fecha S/.

01.09.2X14 100,000

01.10.2X14 250,000

01.11.2X14 250,000

01.12.2X14 250,000

Cada mes, los préstamos menos cualquier monto que es desembolsado para los trabajos de construcción del inmueble, son reinvertidos y ganan intereses a una tasa de 5% anual.

¿Cómodeterminaryreconocerloscostosdelpréstamosaser capitalizados?

IV

IV-10 Instituto Pacífico N° 322 Primera Quincena - Marzo 2015

Aplicación Práctica

Solución

1. Cálculo de intereses por pagar (setiembre a diciembre de 2X14)

2013 Calculo S/.Setiembre (S/.1,000,000 x 12% + 12) 10,000Octubre (S/.1,000,000 x 12% + 12) 10,000Noviembre (S/.1,000,000 x 13% + 12) 10,833Diciembre (S/.1,000,000 x 13% + 12) 10,833Totalinterésduranteelperiododeconstrucción 41,666

2. Base para intereses ganados

2X14 Monto AcumuladoSetiembre 100,000 100,000Octubre 250,000 350,000Noviembre 250,000 600,000 Diciembre 250,000 850,000

3. Cálculo de intereses por cobrar (setiembre o diciembre de 2X13)

2014 Cálculo S/.Setiembre (S/.1,000,000- S/. 100,000) x 5% + 12) 3,750Octubre (S/.1,000,000- S/. 350,000) x 5% + 12) 2,708Noviembre (S/.1,000,000- S/. 600,000) x5% + 12) 1,667Diciembre (S/.1,000,000- S/. 850,000) x 5% + 12) 627Totalinterésporcobraradiciembre 8,750

4. CostosdepréstamoscapitalizablesConcepto S/.

Intereses por pagar (cta. 67) 41,666(-) Intereses por cobrar (cta. 77) (8,750)Total de intereses por capitalizar 32,915

5. Reconocimiento de capitalización de los intereses (31.12.2X14)

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

339 CONSTRUCCIONES Y OBRAS EN CURSO 33981 Costos de financiación – Edificaciones 32,916 725 COSTOS DE FINANCIACIÓN CAPITALIZADOS 7251 Costos de financiación – Edificaciones 32,916

23 PRODUCTOS EN PROCESO 238 Costos de financ. – Productos en proceso 17,528 79 CARGOS IMPUT. A CTAS. DE CTOS. Y GTOS. 792 Gastos financieros imput. cuentas de exist. 17,528

Caso Nº 2

ObtencióndepréstamosgenéricosEnunciadoLa empresa Fortaleza Construcciones empieza a construir un edificio para su venta el 1 de setiembre de 2X14 y continúa sin interrupción hasta después de terminado el año.

Los desembolsos directamente atribuibles al citado activo rea-lizable fueron los siguientes:

Fecha S/.

01.09.2X14 100,000

01.10.2X14 250,000

01.11.2X14 250,000

01.12.2X14 250,000

Asimismo, a esa fecha mantenía un sobregiro de S/.500 mil el cual se incrementó a S/.750 mil el 01.12.2X14 y sobre el cual se pagó Intereses con una tasa anual de 15% hasta el 31.10.2X14 y de 16% a partir de esa fecha hasta el 31.12.2X14.

¿Cómo determinar y reconocer el momento de los costos financierosasercapitalizados?

Solución

1. Desembolsosincurridosenlaconstruccióndeledificio(setiembre a diciembre de 2X14)

Fecha S/.01.09.2X14 100,00001.10.2X14 250,00001.11.2X14 250,00001.12.2X14 250,000

850,000

2. Cargos incurridos en intereses por deudas (desembolsos entre setiembre y diciembre de 2X14)

2014 Concepto Cálculo S/.Año 2X14 Bonos colocados 2’000,000 10% 200,000Octubre 2X14 Sobregiro bancario 500,000 15% 10/12 62,500Noviembre 2X14 Sobregiro bancario 500,000 16% 1/12 6,667Diciembre 2X14 Sobregiro bancario 750,000 16% 1/12 10,000

279,167

3. Promedioponderadodelospréstamosduranteelaño2X14

Concepto Cálculo S/.Bonos colocados 2’000,000 12/12 2,000,000Sobregiro bancario 500,000 11/12 458,333Sobregiro bancario 750,000 1/12 62.50Promedio ponderado 2,520,833

4. Cálculo de tasa de capitalización promedio para el año 2X14

I = Total de gastos financieros del periodoPromedio ponderado total de préstamos

I = S/.279,167 x 100%S/.2,520,833

I = 11.074%

5. Cálculo de intereses a ser capitalizados (desembolsos entre setiembre y diciembre de 2X14)

Rembolso Cálculo S/.100,000 11.074% 4/12 3,690250,000 11.074% 3/12 6,919250,000 11.074% 3/12 4,613 250,000 11.074% 1/12 2,306

17,528

6. Reconocimiento de capitalización de los intereses (31.12.2X14)

IVÁrea Contabilidad (NIIF) y Costos

IV-11Actualidad Empresarial N° 322 Primera Quincena - Marzo 2015

——————————— x ——————————— DEBE HABER

——————————— x ——————————— DEBE HABER

67 GASTOS FINANCIEROS 6731 Intereses préstamos de instituc. financ. y otras entidades 142,50037 ACTIVO DIFERIDO 3731 Intereses no devengados en transacc. con terceros 142,500

33 INMUEBLES, MAQUINARIAS Y EQUIPO 3398 Costo de financiación – Edificaciones 62,70093 GASTOS FINANCIEROS 9321 Intereses de préstamos 79,80072 PRODUCCIÓN DE ACTIVO INMOVILIZADO 7252 Costos de financ. – Inmueble, maq. y equipo 62,700 79 CARGAS IMPUT. A CTAS. DE CTOS. Y GTOS. 791 Cargas imput. a ctas. de costos y gastos _______ 79,800 142,500 142,500

CostoporpréstamoInicio de la capitalización • Cuando se incurre en:

- Desembolsos para el activo calificado - Costo por préstamos

• Está en marcha actividades necesarias para la preparación del activo calificado para su uso o venta esperada.

• Disminuye el costo por préstamos a capitalizar los ingresos financieros generados por los recursos no utilizados.

Ejemplo:Una empresa decide construir un edificio sobre un terreno de su propiedad, para lo cual obtiene un préstamo que será des-embolsado por la entidad financiera mediante línea de crédito de Cofide más intereses mensuales.

Actividades Intereses devengados1. En el primer mes se gestionó la licencia de

construcción 1. Gasto del periodo

2. En el segundo mes se obtuvo la licencia de construcción 2. Costo del edificio

3. En el tercer mes se ejecuta el avance de obra 3. Costo del edificio

Suspensión de la capitalizaciónCondición general Una entidad suspenderá la capitalización de los costos del periodo: • Durante periodos extensos en que el desarrollo del activo

calificado se interrumpe y se extienden en el tiempo.• Desarrollo comprende lo siguiente:

- Trabajo técnico de preparación y administración de las obras

- Paralización programada por condiciones climáticas

Suspensión de la capitalización Interrupciones temporales

Costos por prestamos

Norma

Interrupciones

No se activan (gasto)

NIC 2

No se suspende la activación

(costo)

NIC 36

• Interrupción de actividades necesarias durante un periodo

• Desvalorización de realizable por exceder al valor neto de realización

• Interrupción temporal - Por actividades técnicas o administra-

tivas importantes- Por actividades necesarias para pre-

parar el activo

• Desvalorización de Inmoviliza-do por exceder a su importe recuperable (venta o uso)

Cese de la capitalización • Cuando se completan actividades necesarias de:

- Fabricación, construcción ; o- Adquisición del activo calificado

• Cuando la construcción del activo calificado:- Avanza por etapas y cada una está apta para su uso; y- Mientras se continúan las otras etapas.

DesvalorizacióndelactivocalificadooaptoCuando la empresa ha elegido la capitalización de los costos de préstamo durante la producción o construcción de sus activos calificados, entonces:

“Debe aplicar dicho tratamiento a todos los activos calificados” (Interpretación SIC 2 )

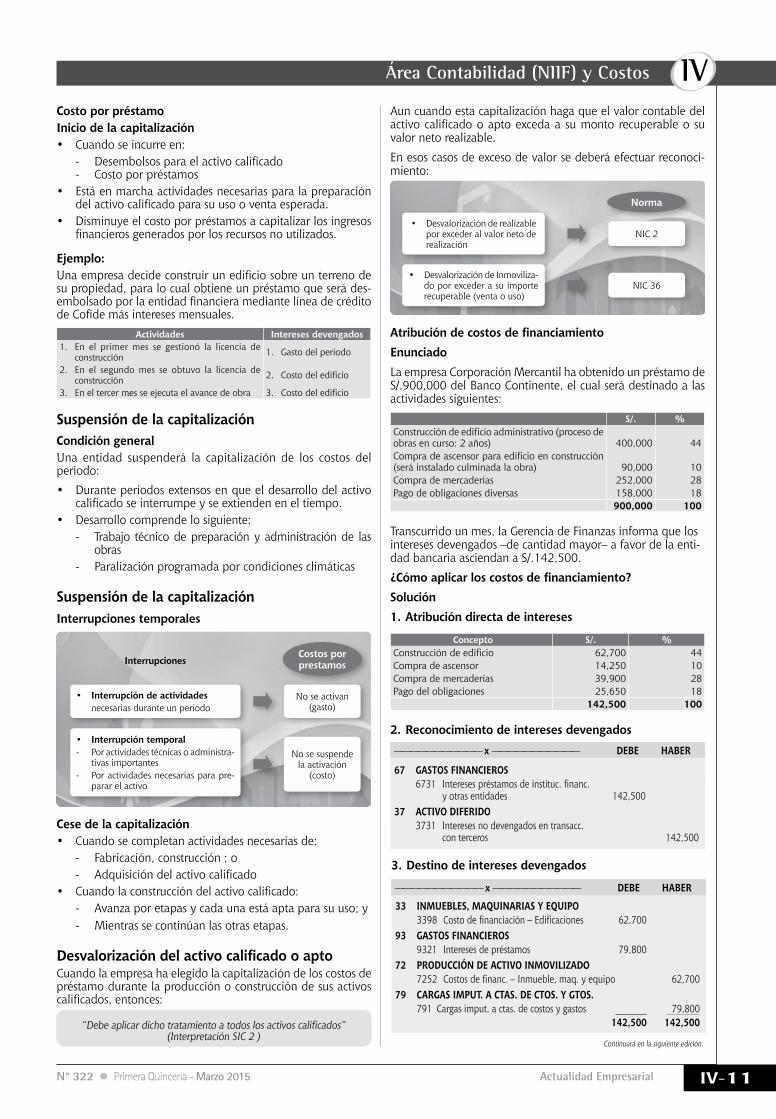

AtribucióndecostosdefinanciamientoEnunciado La empresa Corporación Mercantil ha obtenido un préstamo de S/.900,000 del Banco Continente, el cual será destinado a las actividades siguientes:

S/. % Construcción de edificio administrativo (proceso de obras en curso: 2 años) 400,000 44Compra de ascensor para edificio en construcción (será instalado culminada la obra) 90,000 10Compra de mercaderías 252,000 28Pago de obligaciones diversas 158,000 18

900,000 100

Transcurrido un mes, la Gerencia de Finanzas informa que los intereses devengados –de cantidad mayor– a favor de la enti-dad bancaria asciendan a S/.142,500.

¿Cómoaplicarloscostosdefinanciamiento?Solución1. Atribución directa de intereses

Concepto S/. % Construcción de edificio 62,700 44Compra de ascensor 14,250 10Compra de mercaderías 39,900 28Pago del obligaciones 25,650 18

142,500 100

2. Reconocimiento de intereses devengados

3. Destino de intereses devengados

Aun cuando esta capitalización haga que el valor contable del activo calificado o apto exceda a su monto recuperable o su valor neto realizable.

En esos casos de exceso de valor se deberá efectuar reconoci-miento:

Continuará en la siguiente edición.

IV

IV-12 Instituto Pacífico N° 322 Primera Quincena - Marzo 2015

Aplicación Práctica

nIc 41 Agricultura (Parte I)

Ficha Técnica

Autor : Dr. c.P.c. Pascual Ayala Zavala

Título : nic 41 Agricultura (Parte i)

Fuente : Actualidad Empresarial nº 322 - Primera Quincena de Marzo 2015

El objetivo de esta norma es prescribir el tratamiento contable, la presentación en los estados financieros y la información a revelar en relación con la actividad agrícola.

Esta norma debe aplicarse para la contabilización de lo siguiente, siempre que se encuentre relacionado con la actividad agrícola:

(a) activos biológicos;(b) productos agrícolas en el punto de su cosecha o recolección y(c) subvenciones del Gobierno.Asimismo, se aplica a los productos agrícolas, que son los pro-ductos obtenidos de los activos biológicos de la entidad, pero solo hasta el punto de su cosecha o recolección.

A partir de entonces son de aplicación la NIC 2 Inventarios o las otras normas relacionadas con los productos. De acuerdo con ello, esta norma no trata del procesamiento de los productos agrícolas tras la cosecha o recolección; por ejemplo, el que tiene lugar con las uvas para su transformación en vino por parte del viticultor que las ha cultivado.

En el presente artículo presentamos un caso práctico a fin de mostrar el tratamiento contable de los activos biológicos y los productos agrícolas, utilizando la NIC 41 Agricultura y la NIC 2 Existencias.

Aplicación práctica

Caso Nº 1

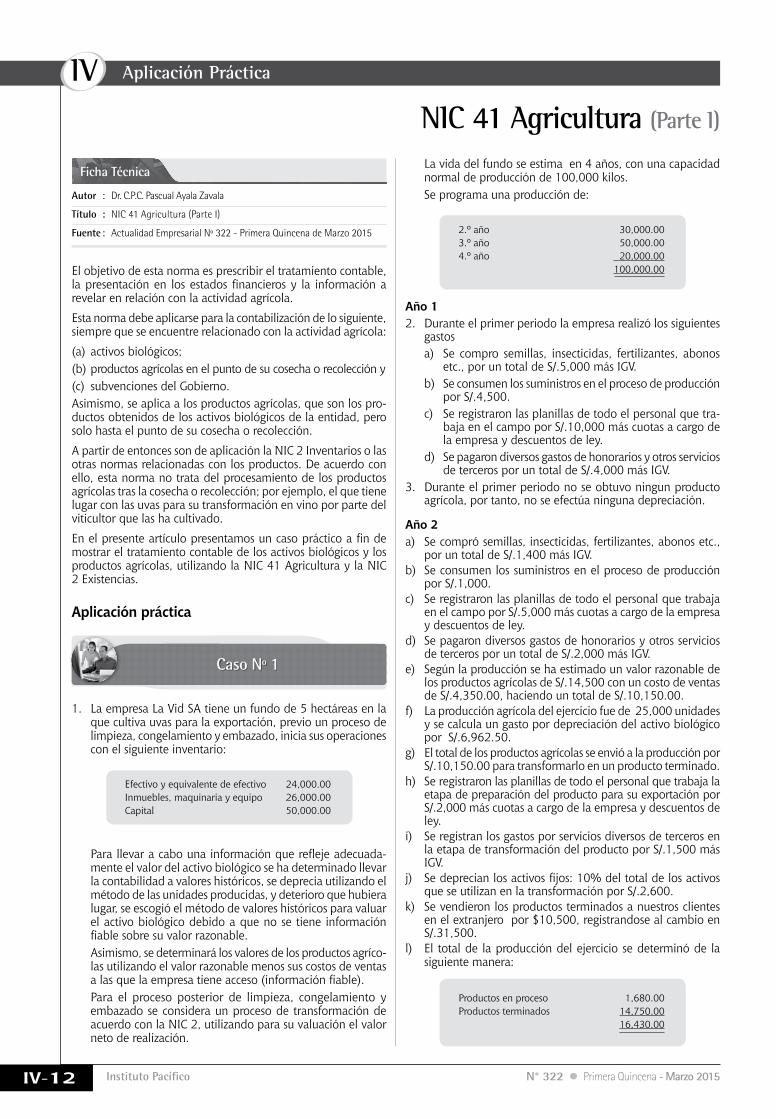

1. La empresa La Vid SA tiene un fundo de 5 hectáreas en la que cultiva uvas para la exportación, previo un proceso de limpieza, congelamiento y embazado, inicia sus operaciones con el siguiente inventario:

Efectivo y equivalente de efectivo 24,000.00Inmuebles, maquinaria y equipo 26,000.00Capital 50,000.00

Para llevar a cabo una información que refleje adecuada-

mente el valor del activo biológico se ha determinado llevar la contabilidad a valores históricos, se deprecia utilizando el método de las unidades producidas, y deterioro que hubiera lugar, se escogió el método de valores históricos para valuar el activo biológico debido a que no se tiene información fiable sobre su valor razonable.

Asimismo, se determinará los valores de los productos agríco-las utilizando el valor razonable menos sus costos de ventas a las que la empresa tiene acceso (información fiable).

Para el proceso posterior de limpieza, congelamiento y embazado se considera un proceso de transformación de acuerdo con la NIC 2, utilizando para su valuación el valor neto de realización.

La vida del fundo se estima en 4 años, con una capacidad normal de producción de 100,000 kilos.

Se programa una producción de:

2.º año 30,000.003.º año 50,000.004.º año 20,000.00 100,000.00

Año 1 2. Durante el primer periodo la empresa realizó los siguientes

gastosa) Se compro semillas, insecticidas, fertilizantes, abonos

etc., por un total de S/.5,000 más IGV.b) Se consumen los suministros en el proceso de producción

por S/.4,500.c) Se registraron las planillas de todo el personal que tra-

baja en el campo por S/.10,000 más cuotas a cargo de la empresa y descuentos de ley.

d) Se pagaron diversos gastos de honorarios y otros servicios de terceros por un total de S/.4,000 más IGV.

3. Durante el primer periodo no se obtuvo ningun producto agrícola, por tanto, no se efectúa ninguna depreciación.

Año 2a) Se compró semillas, insecticidas, fertilizantes, abonos etc.,

por un total de S/.1,400 más IGV.b) Se consumen los suministros en el proceso de producción

por S/.1,000.c) Se registraron las planillas de todo el personal que trabaja

en el campo por S/.5,000 más cuotas a cargo de la empresa y descuentos de ley.

d) Se pagaron diversos gastos de honorarios y otros servicios de terceros por un total de S/.2,000 más IGV.

e) Según la producción se ha estimado un valor razonable de los productos agrícolas de S/.14,500 con un costo de ventas de S/.4,350.00, haciendo un total de S/.10,150.00.

f) La producción agrícola del ejercicio fue de 25,000 unidades y se calcula un gasto por depreciación del activo biológico por S/.6,962.50.

g) El total de los productos agrícolas se envió a la producción por S/.10,150.00 para transformarlo en un producto terminado.

h) Se registraron las planillas de todo el personal que trabaja la etapa de preparación del producto para su exportación por S/.2,000 más cuotas a cargo de la empresa y descuentos de ley.

i) Se registran los gastos por servicios diversos de terceros en la etapa de transformación del producto por S/.1,500 más IGV.

j) Se deprecian los activos fijos: 10% del total de los activos que se utilizan en la transformación por S/.2,600.

k) Se vendieron los productos terminados a nuestros clientes en el extranjero por $10,500, registrandose al cambio en S/.31,500.

l) El total de la producción del ejercicio se determinó de la siguiente manera:

Productos en proceso 1,680.00Productos terminados 14,750.00 16,430.00

IVÁrea Contabilidad (NIIF) y Costos

IV-13Actualidad Empresarial N° 322 Primera Quincena - Marzo 2015

——————————— 1 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

——————————— 3 ——————————— DEBE HABER

——————————— 4 ——————————— DEBE HABER

——————————— 1 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

——————————— 3 ——————————— DEBE HABER

——————————— 4 ——————————— DEBE HABER60 COMPRAS 5,000.0040 TRIBUTOS, CONTRAP. Y APORT. AL 900.00 SIST. DE PENSIONES Y SALUD 42 CUENTAS POR PAGAR COMERCIALES 5,900.00

61 VARIACIÓN DE EXISTENCIAS 4,500.0025 MATERIALES AUX. SUMINISTROS Y R. 4,500.00

62 GASTOS DE PERS. DIREC. Y GERENTES 10,900.0040 TRIBUTOS, CONTRAP. Y APORT. AL 2,200.00 SIST. DE PENSIONES Y SALUD41 REMUNERACIONES Y PARTIC. POR PAGAR 8,700.00

63 GASTOS DE SERVIC. PREST.POR TERCEROS 4,000.00 40 TRIBUTOS, CONTRAP. Y APORT. AL 720.00 SIST. DE PENSIONES Y SALUD42 CUENTAS POR PAGAR COMERCIALES 4,720.00

25 MATERIALES AUX. SUMINISTROS Y R. 5,000.00 61 VARIACIÓN DE EXISTENCIAS 5,000.00

35 ACTIVOS BIOLÓGICOS 4,500.00 72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 4,500.00

35 ACTIVOS BIOLÓGICOS 10,900.0072 PRODUCCIÓN DE ACTIVO INMOVILIZADO 10,900.00

35 ACTIVOS BIOLÓGICOS 4,000.0072 PRODUCCIÓN DE ACTIVO INMOVILIZADO 4,000.00

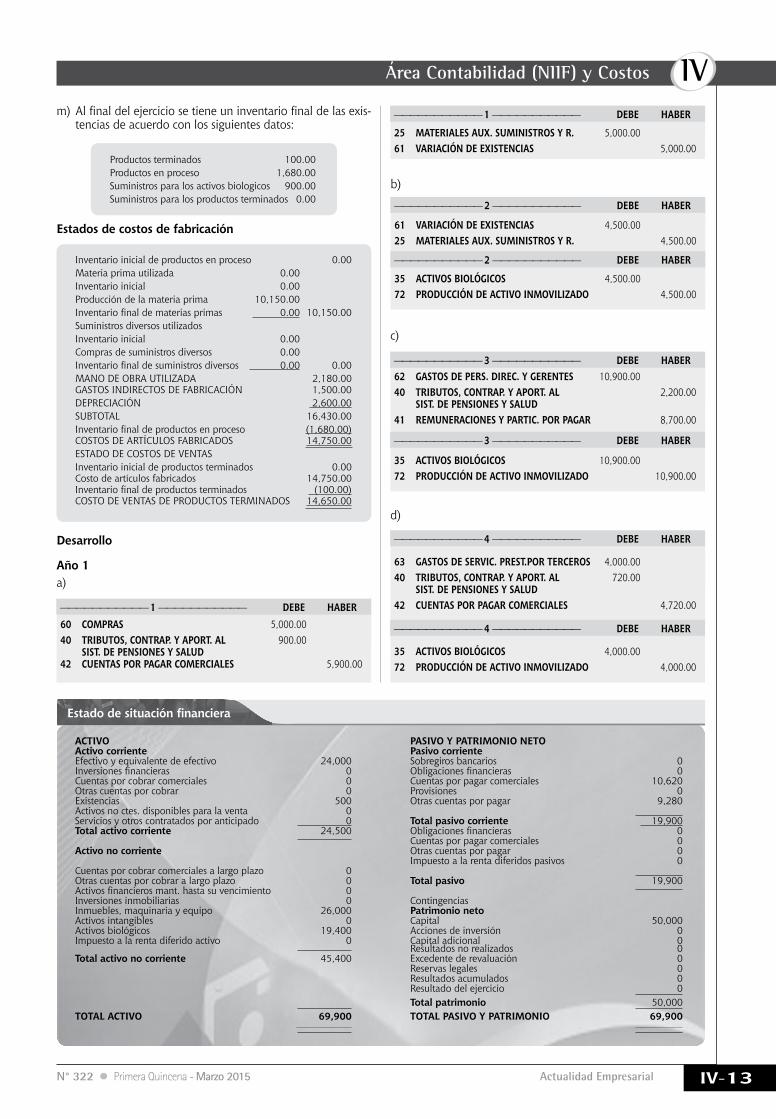

m) Al final del ejercicio se tiene un inventario final de las exis-tencias de acuerdo con los siguientes datos:

Productos terminados 100.00Productos en proceso 1,680.00Suministros para los activos biologicos 900.00Suministros para los productos terminados 0.00

Estados de costos de fabricación

Inventario inicial de productos en proceso 0.00Materia prima utilizada 0.00Inventario inicial 0.00Producción de la materia prima 10,150.00Inventario final de materias primas 0.00 10,150.00Suministros diversos utilizadosInventario inicial 0.00Compras de suministros diversos 0.00Inventario final de suministros diversos 0.00 0.00MANO DE OBRA UTILIzADA 2,180.00 GASTOS INDIRECTOS DE FABRICACIóN 1,500.00DEPRECIACIóN 2,600.00SUBTOTAL 16,430.00Inventario final de productos en proceso (1,680.00) COSTOS DE ARTíCULOS FABRICADOS 14,750.00ESTADO DE COSTOS DE VENTAS

Inventario inicial de productos terminados 0.00 Costo de artículos fabricados 14,750.00 Inventario final de productos terminados (100.00) COSTO DE VENTAS DE PRODUCTOS TERMINADOS 14,650.00

Desarrollo

Año 1a)

b)

c)

d)

ACTIVO PASIVO Y PATRIMONIO NETOActivo corriente Pasivo corrienteEfectivo y equivalente de efectivo 24,000 Sobregiros bancarios 0Inversiones financieras 0 Obligaciones financieras 0Cuentas por cobrar comerciales 0 Cuentas por pagar comerciales 10,620Otras cuentas por cobrar 0 Provisiones 0Existencias 500 Otras cuentas por pagar 9,280Activos no ctes. disponibles para la venta 0 Servicios y otros contratados por anticipado 0 Total pasivo corriente 19,900Total activo corriente 24,500 Obligaciones financieras 0 Cuentas por pagar comerciales 0Activo no corriente Otras cuentas por pagar 0 Impuesto a la renta diferidos pasivos 0Cuentas por cobrar comerciales a largo plazo 0 Otras cuentas por cobrar a largo plazo 0 Total pasivo 19,900Activos financieros mant. hasta su vencimiento 0 Inversiones inmobiliarias 0 ContingenciasInmuebles, maquinaria y equipo 26,000 Patrimonio netoActivos intangibles 0 Capital 50,000Activos biológicos 19,400 Acciones de inversión 0Impuesto a la renta diferido activo 0 Capital adicional 0 Resultados no realizados 0Total activo no corriente 45,400 Excedente de revaluación 0 Reservas legales 0 Resultados acumulados 0 Resultado del ejercicio 0 Total patrimonio 50,000 TOTAL ACTIVO 69,900 TOTAL PASIVO Y PATRIMONIO 69,900

Estadodesituaciónfinanciera

IV

IV-14 Instituto Pacífico N° 322 Primera Quincena - Marzo 2015

Aplicación Práctica

Estado de resultado integral

(Por naturaleza)

Ventas netas 0Compra de mercaderías 0(+) Variación de mercaderías 0Margen comercial 0

Ventas netas de productos 0Producción almacenada (o desalmacenada) 0Producción inmovilizada 19,400Total producción 19,400Consumo:Compra de materias primas y auxiliares 0Compra de suministros 0Compra de envases y embalajes (5,000)(+) Variaciones de:Materias primas y auxiliares 0Suministros 0Envases y embalajes 500Servicios prestados por terceros (4,000)Valor agregado 10,900Gastos de personal (10,900)Gastos de tributos 0Excedente (o insuficiencia) bruto de explotación 0Gastos diversos de gestión 0Provisiones del ejercicio 0Ingresos diversos 0Descuentos y rebajas obtenidas 0Cargas cubiertas por provisiones 0Resultado de explotación 0Ingresos financieros 0Ingresos excepcionales 0Cargas financieras 0Cargas excepcionales 0Resultado antes de participaciones e impuestos 0Distribución legal de la renta 0Impuesto a la renta 0

——————————— 1 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

——————————— 3 ——————————— DEBE HABER

——————————— 4 ——————————— DEBE HABER

——————————— 6 ——————————— DEBE HABER

——————————— 7 ——————————— DEBE HABER

——————————— 8 ——————————— DEBE HABER

——————————— 5 ——————————— DEBE HABER

——————————— 1 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

——————————— 3 ——————————— DEBE HABER

——————————— 4 ——————————— DEBE HABER

——————————— 6 ——————————— DEBE HABER

——————————— 7 ——————————— DEBE HABER

——————————— 8 ——————————— DEBE HABER

60 COMPRAS 1,400.0040 TRIBUTOS, CONTRAP. Y APORT. AL 252.00 SIST. DE PENSIONES Y SALUD 42 CUENTAS POR PAGAR COMERCIALES 1,652.00

61 VARIACIÓN DE EXISTENCIAS 1,000.00 24 MATERIAS PRIMAS 1,000.00

62 GASTOS DE PERS. DIREC. Y GERENTES 5,450.00 40 TRIBUTOS, CONTRAP. Y APORT. AL 1,100.00 SIST. DE PENSIONES Y SALUD41 REMUNERACIONES Y PART. POR PAGAR 4,350.00

63 GASTOS DE SERV. PREST. POR TERCEROS 2,000.00 40 TRIBUTOS, CONTRAP. Y APORT. AL 360.00 SIST. DE PENSIONES Y SALUD 42 CUENTAS POR PAGAR COMERCIALES 2,360.00

68 VALUACIÓN Y DETERIORO DE ACTIVOS 6,962.50 Y PROVISIONES 39 DEPRECIACIÓN, AMORTIZACIÓN Y 6,962.50 AGOTAMIENTOS ACUMULADOS

61 VARIACIÓN DE EXISTENCIAS 10,150.00 24 MATERIAS PRIMAS 10,150.00

62 GASTOS DE PERS. DIRECT. Y GERENTES 2,180.00 40 TRIBUTOS, CONTRAP. Y APORT. AL 440.00 SIST. DE PENSIONES Y SALUD41 REMUNERACIONES Y PARTIC. POR PAGAR 1,740.00

24 MATERIAS PRIMAS 10,150.00 76 GANANCIA POR MEDICIÓN DE ACTIVOS NO 10,150.00 FINANCIEROS AL VALOR RAZONABLE

24 MATERIAS PRIMAS 1,400.0061 VARIACIÓN DE EXISTENCIAS 1,400.00

35 ACTIVOS BIOLÓGICOS 1,000.00 72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 1,000.00

35 ACTIVOS BIOLÓGICOS 5,450.00 72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 5,450.00

35 ACTIVOS BIOLÓGICOS 2,000.00 72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 2,000.00

96 GASTOS FINANCIEROS 6,962.50 79 CARGAS IMPUTABLES A CUENTAS DE 6,962.50 COSTOS Y GASTOS

90 COSTO DE PRODUCCIÓN 10,150.00 79 CARGAS IMPUTABLES A CUENTAS DE 10,150.00 COSTOS Y GASTOS

90 COSTOS DE PRODUCCIÓN 2,180.00 79 CARGAS IMPUTABLES A CUENTAS DE 2,180.00 COSTOS Y GASTOS

Año 2a)

b)

c)

d)

f)

g)

h)

e)

... Continuará