Contenido - Revista Actualidad Empresarialaempresarial.com/servicios/revista/252_1... · Actualidad...

30

Actualidad Empresarial I Área Tributaria I-1 N° 252 Primera Quincena - Abril 2012 I Contenido Autor : Dr. Mario Alva Matteucci Título : El contrato de leasing y la depreciación acelerada: ¿se deprecia el terreno más edificación o solo la edificación? Fuente : Actualidad Empresarial Nº 252 - Primera Quincena de Abril 2012 Ficha Técnica INFORMES TRIBUTARIOS El contrato de leasing y la depreciación acelerada: ¿se deprecia el terreno más edificación o solo la edificación? I - 1 ¿Qué es lo que grava el Impuesto a los Espectáculos Públicos no Deportivos? I - 4 ACTUALIDAD Y APLICACIÓN PRÁCTICA Contribución al Servicio Nacional de Adiestramiento en Trabajo Industrial - SENATI I - 7 Activo fijo disponible para la venta I-12 Compensación de pérdidas, incidencia contable y tributaria I-15 Principales modificaciones al sistema de detracciones I-18 ¿Cómo se puede solicitar la prescripción de una deuda tributaria ante la SUNAT? I-20 NOS PREG. Y CONTESTAMOS Oportunidad de pago del IGV e IR en la venta de bienes y servicios I-23 JURISPRUDENCIA AL DÍA La queja I-25 GLOSARIO TRIBUTARIO I-25 INDICADORES TRIBUTARIOS I-26 1. Introducción El leasing constituye hoy en día una de las herramientas financieras que muchas em- presas optan para poder adquirir bienes, ya sean estos muebles o inmuebles, sobre todo para la adquisición de bienes que pasarán a formar parte del activo, el cual será utilizado en la generación de las acti- vidades propias del giro del negocio y que estén gravadas con el Impuesto a la Renta. Actualmente, debido a la mayor posibilidad de acceder al crédito, la mayor parte de los contribuyentes están optando por celebrar este tipo de contratos, además porque exis- te la posibilidad de acceder a un beneficio que es la depreciación acelerada, meca- nismo que permite recuperar de manera anticipada el costo del bien adquirido en un menor número de años que a diferencia de la tradicional depreciación lineal que la LIR determina. El problema que se presenta en el caso de la depreciación acelerada es cuando se adquieren bienes inmuebles, ello porque cuando se incluye el precio sobre el cual se firmará el contrato de transferencia se incluye tanto el terreno como la edifica- ción del mismo. Por su propia naturaleza, los terrenos se aprecian y no se deprecian, situación distinta se presenta en el caso de las edificaciones o construcciones, en donde sí se aplica la depreciación. El motivo del presente informe es poder revisar si en la depreciación acelerada se debe incluir tanto el valor del terreno más la edifica- ción o solamente el valor de la edificación. 2. Algunos aspectos contables del contrato de leasing Dentro de las características de los estados financieros es común observar la fiabili- dad o confiabilidad, motivo por el cual el usuario de la información debe confiar en que los estados financieros constituyen la imagen fiel de lo que pretende repre- sentar, ello significa que las operaciones deben ser contabilizadas y también pre- sentarse de acuerdo con su propia esencia y su realidad económica, y no meramente según su forma legal (sobre el tema es pertinente citar lo dispuesto en el párrafo 35 del marco conceptual de las NIIF). Lo expuesto en el párrafo anterior queda de manifiesto también al consultar lo dispuesto en la NIC 17, la cual regula el tema de Arrendamientos. Cabe indicar que esta norma es aplicable a todo tipo de acuerdo por el que el arrendador busca ceder al arrendatario, a cambio de percibir una suma única de dinero, o una serie de pagos o cuotas, el derecho a utilizar un activo durante un período de tiempo determinado. Dependiendo de la naturaleza del mismo, estos contratos deben clasificarse entre los siguientes dos tipos: (a) arrendamiento financiero, y (b) arrendamiento operativo. La diferencia que debemos observar entre los dos tipos de arrendamiento se encuentra vinculada al hecho que se pueda transferir o no sustancialmente todos los riesgos y beneficios inherentes a la propiedad 1 . Se puede advertir como una característica para ver si realmente se produce la llama- da transferencia de riesgos y beneficios, siempre que se produzca al menos una de las siguientes situaciones señaladas en el párrafo 10 de la NIC 17 (modificada en abril de 2009): - Se transfiere la propiedad del activo al culminar el plazo de arrendamiento. - El arrendatario tiene la opción de comprar el activo a un precio que se espera sea suficientemente inferior al valor razonable, en el momento en que la opción pueda ser ejercitable. - El plazo del arrendamiento cubre la mayor parte de la vida económica del activo. - Al inicio del arrendamiento, el valor presente de los pagos mínimos es al menos equivalente a la totalidad del valor razonable del activo. - Los activos arrendados son de una naturaleza tan especializada que solo el arrendatario tiene la posibilidad de usarlos sin realizar en ellos modifica- ciones importantes. Considerando lo anteriormente expues- to, en el caso que existan contratos que reúnan las características antes descritas califican como un contrato de arrenda- miento financiero, la misma que brinda la posibilidad de ejercer la obsión de compra. En este orden de ideas le resulta de aplicación lo dispuesto en el párrafo 42 de la NIC 17 para los arrendadores, toda 1 Quien detenta la calidad de propietario de un bien tiene cinco atributos respecto de la misma, los cuales son: (i) uso, (ii) goce, (iii) disfrute, (iv) enajenación, y, (v) reivindicación. En cambio, quien solo califica como poseedor tiene los siguientes atributos: (i) uso, (ii) goce, y (iii) disfrute. Informes Tributarios El contrato de leasing y la depreciación acelerada: ¿se deprecia el terreno más edificación o solo la edificación?

Transcript of Contenido - Revista Actualidad Empresarialaempresarial.com/servicios/revista/252_1... · Actualidad...

Actualidad Empresarial

IÁrea Tributaria

I-1N° 252 Primera Quincena - Abril 2012

Informes Tributarios

IC o n t e n i d o

Autor : Dr. Mario Alva MatteucciTítulo : ¿Qué implicancias tributarias generan los desmedros en el Impuesto a la Renta?Fuente : Actualidad Empresarial Nº 251 - Segunda Quincena de Marzo 2012

Autor : Dr. Mario Alva Matteucci

Título : El contrato de leasing y la depreciación acelerada: ¿se deprecia el terreno más edifi cación o solo la edifi cación?

Fuente : Actualidad Empresarial Nº 252 - Primera Quincena de Abril 2012

Ficha Técnica

INFORMES TRIBUTARIOSEl contrato de leasing y la depreciación acelerada: ¿se deprecia el terreno más edifi cación o solo la edifi cación? I - 1

¿Qué es lo que grava el Impuesto a los Espectáculos Públicos no Deportivos? I - 4

ACTUALIDAD Y APLICACIÓN PRÁCTICA

Contribución al Servicio Nacional de Adiestramiento en Trabajo Industrial - SENATI

I - 7

Activo fi jo disponible para la venta I-12Compensación de pérdidas, incidencia contable y tributaria I-15Principales modifi caciones al sistema de detracciones I-18¿Cómo se puede solicitar la prescripción de una deuda tributaria ante la SUNAT? I-20

NOS PREG. Y CONTESTAMOS Oportunidad de pago del IGV e IR en la venta de bienes y servicios I-23JURISPRUDENCIA AL DÍA La queja I-25GLOSARIO TRIBUTARIO I-25INDICADORES TRIBUTARIOS I-26

1. Introducción El leasing constituye hoy en día una de las herramientas fi nancieras que muchas em-presas optan para poder adquirir bienes, ya sean estos muebles o inmuebles, sobre todo para la adquisición de bienes que pasarán a formar parte del activo, el cual será utilizado en la generación de las acti-vidades propias del giro del negocio y que estén gravadas con el Impuesto a la Renta.

Actualmente, debido a la mayor posibilidad de acceder al crédito, la mayor parte de los contribuyentes están optando por celebrar este tipo de contratos, además porque exis-te la posibilidad de acceder a un benefi cio que es la depreciación acelerada, meca-nismo que permite recuperar de manera anticipada el costo del bien adquirido en un menor número de años que a diferencia de la tradicional depreciación lineal que la LIR determina.

El problema que se presenta en el caso de la depreciación acelerada es cuando se adquieren bienes inmuebles, ello porque cuando se incluye el precio sobre el cual se fi rmará el contrato de transferencia se incluye tanto el terreno como la edifi ca-ción del mismo.

Por su propia naturaleza, los terrenos se aprecian y no se deprecian, situación distinta se presenta en el caso de las

edifi caciones o construcciones, en donde sí se aplica la depreciación. El motivo del presente informe es poder revisar si en la depreciación acelerada se debe incluir tanto el valor del terreno más la edifi ca-ción o solamente el valor de la edifi cación.

2. Algunos aspectos contables del contrato de leasing

Dentro de las características de los estados fi nancieros es común observar la fi abili-dad o confi abilidad, motivo por el cual el usuario de la información debe confi ar en que los estados fi nancieros constituyen la imagen fi el de lo que pretende repre-sentar, ello signifi ca que las operaciones deben ser contabilizadas y también pre-sentarse de acuerdo con su propia esencia y su realidad económica, y no meramente según su forma legal (sobre el tema es pertinente citar lo dispuesto en el párrafo 35 del marco conceptual de las NIIF).Lo expuesto en el párrafo anterior queda de manifi esto también al consultar lo dispuesto en la NIC 17, la cual regula el tema de Arrendamientos. Cabe indicar que esta norma es aplicable a todo tipo de acuerdo por el que el arrendador busca ceder al arrendatario, a cambio de percibir una suma única de dinero, o una serie de pagos o cuotas, el derecho a utilizar un activo durante un período de tiempo determinado. Dependiendo de la naturaleza del mismo, estos contratos deben clasifi carse entre los siguientes dos tipos: (a) arrendamiento fi nanciero, y (b) arrendamiento operativo.La diferencia que debemos observar entre los dos tipos de arrendamiento se encuentra vinculada al hecho que se pueda transferir o no sustancialmente

todos los riesgos y benefi cios inherentes a la propiedad1. Se puede advertir como una característica para ver si realmente se produce la llama-da transferencia de riesgos y benefi cios, siempre que se produzca al menos una de las siguientes situaciones señaladas en el párrafo 10 de la NIC 17 (modifi cada en abril de 2009):- Se transfi ere la propiedad del activo al

culminar el plazo de arrendamiento.- El arrendatario tiene la opción de

comprar el activo a un precio que se espera sea sufi cientemente inferior al valor razonable, en el momento en que la opción pueda ser ejercitable.

- El plazo del arrendamiento cubre la mayor parte de la vida económica del activo.

- Al inicio del arrendamiento, el valor presente de los pagos mínimos es al menos equivalente a la totalidad del valor razonable del activo.

- Los activos arrendados son de una naturaleza tan especializada que solo el arrendatario tiene la posibilidad de usarlos sin realizar en ellos modifi ca-ciones importantes.

Considerando lo anteriormente expues-to, en el caso que existan contratos que reúnan las características antes descritas califi can como un contrato de arrenda-miento fi nanciero, la misma que brinda la posibilidad de ejercer la obsión de compra.

En este orden de ideas le resulta de aplicación lo dispuesto en el párrafo 42 de la NIC 17 para los arrendadores, toda

1 Quien detenta la calidad de propietario de un bien tiene cinco atributos respecto de la misma, los cuales son: (i) uso, (ii) goce, (iii) disfrute, (iv) enajenación, y, (v) reivindicación. En cambio, quien solo califi ca como poseedor tiene los siguientes atributos: (i) uso, (ii) goce, y (iii) disfrute.

Info

rmes

Tri

buta

rios

El contrato de leasing y la depreciación acelerada: ¿se deprecia el terreno más edifi cación o solo la edifi cación?

Instituto Pacífi co

I

I-2 N° 252 Primera Quincena - Abril 2012

vez que califi carían como distribuidores dado que les ofrecen a sus clientes la posibilidad de comprar o alquilar un ac-tivo, debiendo reconocer dos situaciones claramente determinadas:

(a) Por un lado, la pérdida o ganancia equivalente al resultado de la venta directa del activo arrendado; y

(b) Por otro, la ganancia fi nanciera (en-tiéndase interés) que se obtenga en el lapso de tiempo del arrendamiento.

3. La depreciación

3.1. La depreciación en línea recta o lineal

La depreciación en sí constituye una pérdida progresiva de valor de un bien que puede estar representado por una máquina, un equipo o un inmueble por cada año que transcurre.

“Una parte importante del planea-miento financiero es estimar los montos para la reposición de un de-terminado activo en la empresa. En la jerga económica a esto se lo llama depreciación y es defi nida como el menor valor o pérdida de valor que experimentan los bienes del activo fi jo ―edifi cios, vehículos, computadoras, máquinas, etc.― como consecuencia del desgaste natural por su uso. Es decir una maquinaria que se compró hace cinco años, y que se usa casi toda la semana, tiene un lógico deterioro y como consecuencia de eso cambia de valor”2.La depreciación “normal” aplicando el método lineal o llamado también “mé-todo en línea recta” es la que se sigue sin alterar el número de años en los que se considera la vida útil del bien que debe ser activado. Así, según CARCAMO PÉREZ y PAREDES LAZCANO afi rman que la depreciación se usa para “… compensar el agotamiento, desgaste y destrucción de los bienes usados en el negocio o empresa, incluyendo una asignación sobre el valor residual de los bienes, cuando estos deban dejarse en desuso o ser reemplazados”3. Siguiendo este orden de idea, apreciamos que el método en línea recta es el “… método de depreciación más utilizado y con este se supone que los activos se usan más o menos con la misma intensidad año por año, a lo largo de su vida útil; por tanto, la depreciación periódica debe ser del mismo monto. Este método distribuye el valor históri-co ajustado del activo en partes iguales por cada año de uso. Para calcular la depreciación anual basta dividir su 2 “De qué se trata la depreciación acelerada”. Este artículo periodístico

fue publicado en el diario El Comercio con fecha 28 de diciembre de 2008 y puede consultarse en la siguiente página web: http://elcomercio.pe/edicionimpresa/html/2008-12-28/de-que-trata-depreciacion-acelerada.html

3 CARCAMO PÉREZ, Pedro y PAREDES LAZCANO, Gastón. Manual de Auditoría Contable - Tributaria. Santiago de Chile, 1978. Página 90.

valor histórico ajustado entre los años de vida útil”4.

3.2. La depreciación en línea recta o lineal en la legislación peruana

Al revisar el texto del artículo 38° de la Ley del Impuesto a la Renta, apreciamos que el mismo dispone que el desgaste o agotamiento que sufran los bienes del activo fi jo que los contribuyentes utilicen en negocios, industria, profesión u otras actividades productoras de rentas grava-das de tercera categoría, se compensará mediante la deducción por las deprecia-ciones admitidas en esta ley. Las depreciaciones a que se refi ere el párra-fo anterior se aplicarán a los fi nes de la de-terminación del impuesto y para los demás efectos previstos en normas tributarias, debiendo computarse anualmente y sin que en ningún caso puedan hacerse incidir en un ejercicio gravable depreciaciones correspondientes a ejercicios anteriores.Cuando los bienes del activo fi jo solo se afecten parcialmente a la producción de rentas, las depreciaciones se efectuarán en la proporción correspondiente. En el artículo 39° de la referida norma se precisa que los edifi cios y construccio-nes se depreciarán a razón del cinco por ciento (5%) anual. En ese mismo orden de ideas, el texto del artículo 40° de la Ley del Impuesto a la Renta determina que los demás bie-nes afectados a la producción de rentas gravadas se depreciarán aplicando, sobre su valor, el porcentaje que al efecto esta-blezca el reglamento. En ningún caso se podrá autorizar por-centajes de depreciación mayores a los contemplados en dicho reglamento. Por su parte, en el artículo 41º de la citada norma se menciona que las depre-ciaciones se calcularán sobre el valor de adquisición o producción de los bienes o sobre los valores que resulten del ajuste por inflación del balance efectuado conforme a las disposiciones legales en vigencia. A dicho valor se agregará, en su caso, el de las mejoras incorporadas con carácter permanente. En los casos de bienes importados no se admitirá, salvo prueba en contrario, un costo superior al que resulte de adicionar al precio exfábrica vigente en el lugar de origen, los gastos a que se refi ere el numeral 1) del artículo 20º. No integra-rán el valor depreciable, las comisiones reconocidas a entidades con las que se guarde vinculación que hubieran actuado como intermediarios en la operación de compra, a menos que se pruebe la efectiva prestación de los servicios y la comisión no exceda de la que usualmente se hubiera reconocido a terceros independientes al adquirente.

4 http://www.buenastareas.com/ensayos/Depreciacion-De-Activos-Fijos/592530.html

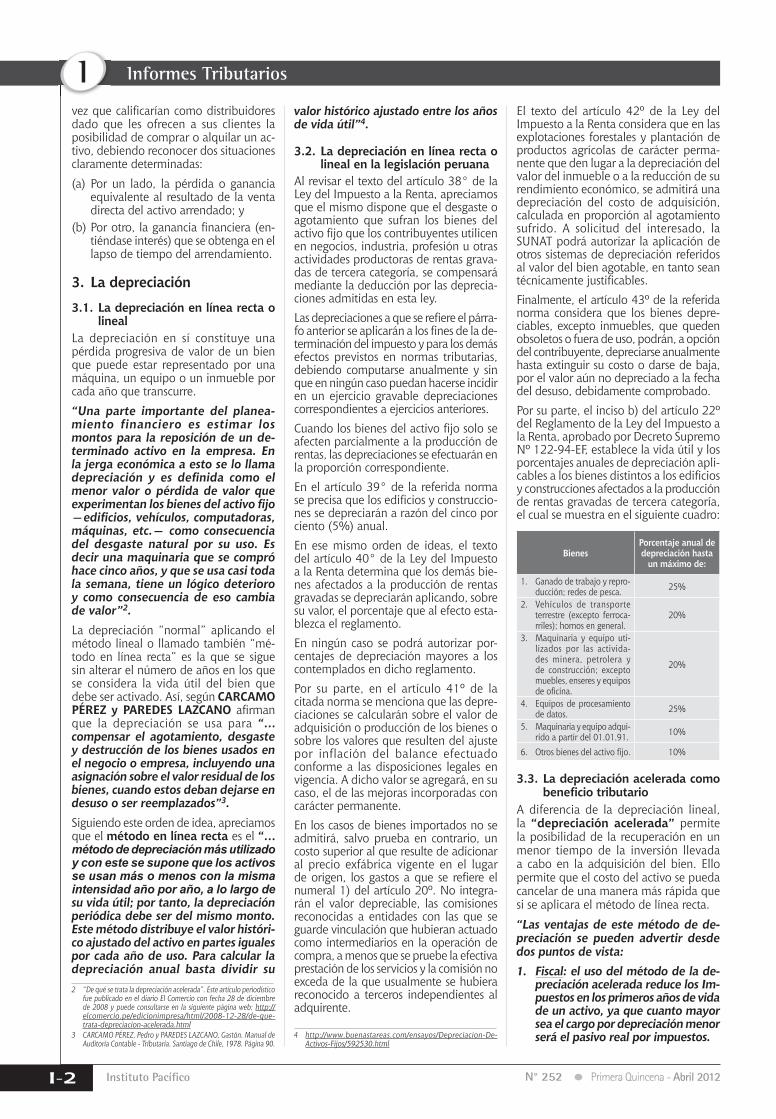

El texto del artículo 42º de la Ley del Impuesto a la Renta considera que en las explotaciones forestales y plantación de productos agrícolas de carácter perma-nente que den lugar a la depreciación del valor del inmueble o a la reducción de su rendimiento económico, se admitirá una depreciación del costo de adquisición, calculada en proporción al agotamiento sufrido. A solicitud del interesado, la SUNAT podrá autorizar la aplicación de otros sistemas de depreciación referidos al valor del bien agotable, en tanto sean técnicamente justifi cables.Finalmente, el artículo 43º de la referida norma considera que los bienes depre-ciables, excepto inmuebles, que queden obsoletos o fuera de uso, podrán, a opción del contribuyente, depreciarse anualmente hasta extinguir su costo o darse de baja, por el valor aún no depreciado a la fecha del desuso, debidamente comprobado.Por su parte, el inciso b) del artículo 22º del Reglamento de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo Nº 122-94-EF, establece la vida útil y los porcentajes anuales de depreciación apli-cables a los bienes distintos a los edifi cios y construcciones afectados a la producción de rentas gravadas de tercera categoría, el cual se muestra en el siguiente cuadro:

BienesPorcentaje anual de depreciación hasta

un máximo de:

1. Ganado de trabajo y repro-ducción; redes de pesca. 25%

2. Vehículos de transporte terrestre (excepto ferroca-rriles); hornos en general.

20%

3. Maquinaria y equipo uti-lizados por las activida-des minera, petrolera y de construcción; excepto muebles, enseres y equipos de ofi cina.

20%

4. Equipos de procesamiento de datos. 25%

5. Maquinaria y equipo adqui-rido a partir del 01.01.91. 10%

6. Otros bienes del activo fi jo. 10%

3.3. La depreciación acelerada como benefi cio tributario

A diferencia de la depreciación lineal, la “depreciación acelerada” permite la posibilidad de la recuperación en un menor tiempo de la inversión llevada a cabo en la adquisición del bien. Ello permite que el costo del activo se pueda cancelar de una manera más rápida que si se aplicara el método de línea recta.

“Las ventajas de este método de de-preciación se pueden advertir desde dos puntos de vista: 1. Fiscal: el uso del método de la de-

preciación acelerada reduce los Im-puestos en los primeros años de vida de un activo, ya que cuanto mayor sea el cargo por depreciación menor será el pasivo real por impuestos.

Informes Tributarios

Actualidad Empresarial

IÁrea Tributaria

I-3N° 252 Primera Quincena - Abril 2012

2. Financiera: la ventaja con que cuenta este método de deprecia-ción es que, fi nancieramente, la depreciación se considera como una corriente de efectivo que se suma a los fl ujos de fondos generados por un proyecto de inversión”5.

3.4. La depreciación acelerada en la legislación peruana

La Ley de Arrendamiento Financiero, aprobada por el Decreto Legislativo Nº 299 en su artículo 18º modifi cado por la Ley Nº 27394, y el Decreto Legislativo Nº 915 determinan la posibilidad de activar el bien que se encuentra en un contrato de arrendamiento fi nanciero y depreciarlo por el número de años que dure el contrato, estableciendo que para el caso de bienes muebles sea de dos (2) años y para el caso de bienes inmuebles el plazo mínimo del contrato sea de cinco (5) años. El segundo párrafo del artículo 18º de la Ley de Arrendamiento Financiero po-sibilita la aplicación de una mayor tasa de depreciación si se cumplen con las siguientes condiciones:a. El bien objeto del contrato debe ser un

bien que sea considerado costo o gasto a efectos del Impuesto a la Renta.

b. Debe utilizarse exclusivamente en su actividad empresarial.

c. Debe tener una duración mínima de cinco (5) años para el caso de bienes inmuebles o de dos (2) años para bienes muebles.

d. La opción de compra solo puede ser ejercida al término del contrato.

4. ¿Sobre qué base se debe realizar la depreciación acele-rada en el caso de los bienes inmuebles?

En el caso de la adquisición de un bien inmueble, el mismo está conformado por dos componentes: (a) el terreno y (b) la edifi cación.Por su propia naturaleza en el caso de los terrenos, estos no se deprecian sino por el contrario se aprecian conforme avanza el número de años. Situación distinta es en el caso de las edifi caciones, toda vez que estas por su propia naturaleza tienen un desgaste natural por el uso y la antigüedad conforme avanzan los años, por lo que en este caso sí se admite la depreciación.En este sentido, corresponde realizar la depreciación únicamente por el valor de la edifi cación y no sobre el valor del terreno.

5. La NIC 17 - Arrendamientos y la NIC 16 - Propiedades, planta y equipo

Conforme lo revela el texto del numeral 27 de la NIC 17 - ARRENDAMIENTOS: 5 Esta información puede consultarse en la siguiente página web:

http://www.eco-finanzas.com/diccionario/D/DEPRECIA-CION_ACELERADA.htm

“El arrendamiento fi nanciero dará lu-gar tanto a un cargo por depreciación en los activos depreciables, como a un gasto fi nanciero en cada período. La política depreciación para activos depreciables arrendados será cohe-rente con la seguida para el resto de activos depreciables que se posean, y la depreciación contabilizada se calculará sobre las bases establecidas en la NIC 16 Propiedades, Planta y Equipo y en la NIC 38 Activos Intangibles. Si no existiese certeza razonable de que el arrendatario obtendrá la propiedad al término del plazo del arrendamiento. El activo se depreciará totalmente a lo largo de su vida útil o en el plazo del arrendamiento, según cuál sea menor”.

Dentro de este orden de ideas y de acuerdo con la remisión de la NIC 17, apreciamos que la NIC 16 - PROPIEDADES, PLANTA Y EQUIPO, numeral 58, determina la contabilización separada de los terrenos y edifi cios. Allí se precisa que: “Los terrenos y edifi cios son activos independientes, y se contabilizarán por separado, incluso si han sido adquiridos en forma con-junta. Con algunas excepciones, tales como minas, canteras y vertederos, los terrenos tienen una vida ilimitada y, por lo tanto, no se deprecian.Los edifi cios tienen una vida limitada por tanto son activos depreciables. Un incremento en el valor de los terrenos en los que se asienta un edifi cio no afectará a la determinación del importe depreciable del edifi cio”. En este sentido, si existe un predio que se adquirió bajo la modalidad de leasing, el mismo cuenta con dos unidades inmo-biliarias que lo conforman, claramente diferenciables. Nos referimos al terreno y a la edifi cación.

Tratándose del arrendamiento fi nanciero, específi camente en el leasing, lo que se determina es que el usuario del servicio tenga la opción de depreciar el bien de manera lineal, de acuerdo al porcentaje del 5% que señala el texto del artículo 39º de la Ley del Impuesto a la Renta o de manera acelerada, de conformidad con lo señalado por el texto del artículo 18º del Decreto Legislativo Nº 299, tomando como referencia el plazo del contrato, el cual para el caso de los inmuebles es de cinco (5) años como mínimo.

Al realizar la depreciación en el caso del contrato de leasing, en aplicación de las NIC 16 y 17 se debe realizar la deprecia-ción por partes separadas, siempre que por su propia naturaleza lo admita.

En el caso del terreno, hemos observado que por su propia naturaleza no existe la posibilidad de depreciar sino por el contrario se genera la apreciación, por lo que no procedería aplicar la depreciación de manera acelerada en este componente del inmueble.

Situación distinta se aprecia en el caso de la edifi cación, la cual sí permite rea-lizar la depreciación. Por ello, se deberá identifi car el valor de la parte edifi cada y solo sobre esa parte es que corresponde aplicar la depreciación.

6. ¿Qué sucede si la institución financiera ha determinado el valor del terreno y de la edifi cación en el contrato de leasing?

En este punto será más sencillo, ya que es posible que se pueda identifi car clara-mente el valor de la edifi cación, la cual se activará y se depreciará ya sea en la forma lineal que determina las normas del Impuesto a la Renta o de manera acelerada por la normatividad específi ca del leasing.

7. ¿Qué sucede si la institución fi nanciera no ha determinado el valor del terreno y de la edifi cación en el contrato de leasing?

En ese caso se deberá buscar el valor razonable, para ello debemos enfocarnos en lo que señala la NIC 17 - ARREN-DAMIENTOS, específi camente dentro de las defi niciones del párrafo 4. Allí se menciona que el “valor razonable es el importe por el cual podría ser intercambiado un activo, o cancelado un pasivo, entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua”.

8. Conclusiones 8.1. La depreciación acelerada sobre un

bien inmueble sujeto a leasing solo procede respecto de la parte de la edifi cación más no del terreno. Ello porque el terreno por su propia na-turaleza no se deprecia a diferencia de la edifi cación.

8.2. Si la entidad fi nanciera señala el valor de la edifi cación y del terreno de manera separada, es posible identifi car de manera clara la base de la edifi cación para proceder a la depreciación acelerada.

8.3. Si la entidad fi nanciera no señala el valor diferenciado de la edifi cación y del terreno, será necesario que se establezca el valor razonable de la edifi cación, en aplicación de la NIC 17 para luego realizar la deprecia-ción sobre ese valor.

8.4. El valor razonable está más ligado al valor comercial y al valor de merca-do que hace referencia el texto del artículo 32º de la Ley del Impuesto a la Renta.

Instituto Pacífi co

I

I-4 N° 252 Primera Quincena - Abril 2012

Informes Tributarios

1. Introducción El Impuesto a los Espectáculos

Públicos no Deportivos constituye hoy en día uno de los tributos que está incrementando su recaudación a nivel municipal, no a través de los conciertos de música que como sabemos estaban afectos hasta el 31 de diciembre de 2007, sino a través de la realización de cobros por otros espectáculos como los eventos baila-bles, las discotecas o la asistencia a los cines.

Pese a la rebaja de la tasa hasta el cero por ciento (0%) en el caso de los conciertos de música en general y en el caso de los espectáculos de ópera, opereta, circo, entre otros, a partir del 1 de enero de 2008, en aplicación de lo dispuesto por la Ley N° 29168, el referido tributo sigue vigente para otros espectáculos.

El motivo del presente informe es realizar un comentario a la legisla-ción que regula el referido impuesto a nivel municipal, debiendo dejar constancia que hasta la fecha el Poder Ejecutivo no ha aprobado un reglamento que permita regular el Impuesto a los Espectáculos Públicos no Deportivos.

2. ¿Cuál es el hecho gravado en el Impuesto a los Espectácu-los Públicos no Deportivos?

Conforme lo establece el texto del artículo 54º de la Ley de Tributación Municipal, cuyo Texto Único Orde-nado fue aprobado por el Decreto Supremo Nº 156-2004-EF, el Im-puesto a los Espectáculos Públicos no Deportivos grava el monto que se abona por presenciar o participar en espectáculos públicos no deportivos que se realicen en locales y parques cerrados.

La obligación tributaria se origina al momento del pago del derecho de ingreso para presenciar o participar en el espectáculo.

¿Qué es lo que grava el Impuesto a los Espectáculos Públicos no Deportivos?

Autor : Dr. Mario Alva Matteucci

Título : ¿Qué es lo que grava el Impuesto a los Espectáculos Públicos no Deportivos?

Fuente : Actualidad Empresarial Nº 252 - Primera Quincena de Abril 2012

Ficha Técnica 2.1. El espectáculo debe ser no depor-tivo

Para que se encuentre afecto el espec-táculo debe ser de tipo no deportivo, con lo cual por oposición al concepto y en aplicación de la inafectación lógica, no estarán gravados con este impuesto los espectáculos deportivos.

De este modo, las entradas que se cobren para presenciar un partido de fútbol en las eliminatorias del mundial Brasil 2014 que se juegue en territorio nacional no estará afecto. Lo mismo sucederá con las entradas que se paguen para presenciar un partido de vóley.

La parte deportiva no necesariamen-te está orientada a que se trate de eventos ofi ciales de competición sino que también podría tener la calidad de eventos de exhibición, por ejem-plo, puede presentarse el caso que en el Perú, en un local cerrado, se presenten en un partido de tenis las hermanas Serena y Venus Williams, las cuales son tenistas profesionales norteamericanas. Las entradas que se cobren para ingresar al local ce-rrado no estarán afectas al pago del Impuesto a los Espectáculos Públicos no Deportivos, ello por tratarse de un evento deportivo.

2.2. El espectáculo debe ser oneroso y no gratuito

En este punto debemos resaltar que lo que grava el Impuesto es el monto de dinero que se paga por presenciar o participar. Ello implica que estarían excluidos de afectación los espectácu-los gratuitos en los que no se cobre suma alguna de dinero.

La base de cálculo del Impuesto será entonces el monto de dinero que se cumpla con pagar. Aquí hay que precisar que no se toma en cuenta la reventa de las entradas o boletos de ingreso sino el valor nominal que fi gura en ellas.

2.3. Presenciar o participar en el es-pectáculo público no deportivo

En esta parte de la norma existen dos palabras que nos servirán para determinar con claridad la hipótesis de incidencia tributaria.

La primera palabra hace referencia al hecho de PRESENCIAR, la cual al consultar el signifi cado en el Diccio-nario de la Real Academia Española

se precisa que el verbo presenciar es “1. tr. Hallarse presente o asistir a un hecho, acontecimiento, etc.”1. Aquí lo que se observa es una actitud de tipo pasiva.

El segundo vocablo es PARTICIPAR y al consultar el signifi cado en el Diccio-nario de la Real Academia Española observamos que allí se menciona como signifi cado lo siguiente: “(Del lat. participāre). 1. intr. Dicho de una persona: Tomar parte en algo. 2. intr. Recibir una parte de algo. 3. intr. Compartir, tener las mismas opiniones, ideas, etc., que otra per-sona. Participa de sus pareceres. 4. intr. Tener parte en una sociedad o negocio o ser socio de ellos. 5. tr. Dar parte, noticiar, comunicar”2.

De todos esos signifi cados nos que-damos con el primero de ellos, que alude al hecho de tomar parte en algo. Aquí lo que se observa es una actitud de tipo activa.

RUIZ DE CASTILLA PONCE DE LEÓN manifi esta sobre el tema lo siguiente: “En ambos casos (presencia o par-ticipación del público en el evento) queda en evidencia tanto la capaci-dad contributiva como la existencia de un consumo; de tal modo que se justifi ca la aplicación de un impuesto del tipo Impuesto a los Espectáculos Públicos no Deportivos”3.

2.4. El espectáculo debe realizarse en un local o parque cerrado

Para que exista afectación al pago del Impuesto a los Espectáculos Públicos no Deportivos, el mismo debe llevarse a cabo en un recinto cerrado al cual solo se accede si se cumplió con el pago de la entrada.

RUIZ DE CASTILLA PONCE DE LEÓN apunta que: “Es lógico que el local donde se lleva a cabo el espectáculo tenga que ser cerrado, de tal modo que en los puntos de acceso a dicho local se puede controlar el pago del precio de la entrada por parte del público asistente”4.

1 RAE. Esta información puede consultarse en la siguiente pági-na web: http://buscon.rae.es/draeI/SrvltConsulta?TIPO_BUS=3&LEMA=PRESENCIAR

2 RAE. Esta información puede consultarse en la siguiente pági-na web: http://buscon.rae.es/draeI/SrvltConsulta?TIPO_BUS=3&LEMA=participar

3 RUIZ DE CASTILLA PONCE DE LEÓN, Francisco Javier. Impuesto a los Espectáculos Públicos no Deportivos. Artículo publicado en el blog del mismo autor y puede ser consultado en la siguiente página web: http://blog.pucp.edu.pe/item/21442/impuesto-a-los-espectaculos-publicos-no-deportivos

4 RUIZ DE CASTILLA PONCE DE LEÓN, Francisco Javier. Op. cit.

Actualidad Empresarial

IÁrea Tributaria

I-5N° 252 Primera Quincena - Abril 2012

En este mismo orden de ideas es pertinente señalar que “el evento afecto al impuesto es aquel donde el público en general tiene acceso.

El Tribunal Fiscal, mediante la RTF Nº 579-2-1998 del 10 de julio de 1998, sostuvo que, tratándose de eventos internos de una institución, donde el público en general no tiene la posibilidad de acceso; cons-tituyen hechos inafectos al IEPND.

El caso sometido al conocimiento del Tribunal Fiscal consistió en la presentación del cantante Roberto Blades, con motivo de la inaugura-ción de los nuevos salones sociales y centros de convenciones del Club Internacional ubicado en la ciudad de Arequipa, en el sur del Perú5”.

Si se trata de un evento que se lleva a cabo en un espacio abierto al público no existirá afectación al pago del referido tributo.

Ello puede presentarse cuando algu-nas ferias se organizan alrededor de una plaza pública al cual se accede sin necesidad de pagar una entrada. Ejemplo de lo antes señalado podrían ser los llamados “Festivales del Sa-bor”, que algunos distritos organizan para promocionar el consumo de platos típicos de las distintas regiones del Perú.

Distinto es el caso del festival gastro-nómico denominado “Mistura”6, el cual se lleva a cabo anualmente en el Perú y donde se cobra una entrada para ingresar al recinto donde se presentan todos los platos y potajes de nuestro país.

Hace algunos años atrás existía en Lima la llamada Feria del Hogar, en cuyo recinto interior se presentaba el Gran Estelar, donde venían al país orquestas y cantantes de moda. En el precio de la entrada ya estaba incluida la posibilidad de acceder al espectáculo.

2.5. ¿Se debe asistir o no al espectá-culo para estar afecto al pago del impuesto?

El segundo párrafo del artículo 54º determina que la obligación tributaria se origina al momento del pago del derecho de ingreso para presenciar o participar en el espectáculo, con lo cual se aprecia que no resulta re-levante si la persona que adquirió la entrada asista o no al espectáculo.

Ello puede apreciarse también en la opinión de BARRERA AYALA cuando señala que “… no resulta necesario que la persona asista e ingrese al

5 RUIZ DE CASTILLA PONCE DE LEÓN, Francisco Javier. Op. cit.6 Sobre el tema y desde una perspectiva tributaria se puede consultar la

siguiente página web: http://blog.pucp.edu.pe/item/108349/la-aventura-culinaria-de-la-imposicion-tributaria-mistura-2011

espectáculo para estar obligada al impuesto, bastando con el pago por la adquisición de la entrada”7.

3. Los sujetos pasivos Según lo dispone el texto del artículo

55º de la Ley de Tributación Munici-pal, son sujetos pasivos del Impuesto las personas que adquieren entradas para asistir a los espectáculos8.

Son responsables tributarios, en calidad de agentes perceptores del Impuesto, las personas que organizan los espectáculos, siendo responsable solidario al pago del mismo el con-ductor9 del local donde se realiza el espectáculo afecto.

Coincidimos con lo señalado por ROBLES VELARDE cuando menciona que: “Un responsable solidario es aquel que se encuentra obligado con modalidades distintas ante el acreedor tributario, pudiendo reclamar la deuda pagada por com-pleto a cualquiera de los deudores tributarios”10.

4. ¿Existe obligación de presen-tar una declaración jurada?

El tercer párrafo del artículo 55º de la Ley de Tributación Municipal de-termina que los agentes perceptores (que en este caso sería el organizador del espectáculo) están obligados a presentar declaración jurada para comunicar el boletaje11 o similares a utilizarse, con una anticipación de siete (7) días antes de su puesta a disposición del público.

El cuarto párrafo del citado artículo precisa que tratándose del caso de es-pectáculos temporales y eventua-les, el agente perceptor está obligado a depositar una garantía, equivalente al quince por ciento (15%) del Im-puesto calculado sobre la capacidad o aforo del local en que se realizará

7 BARRERA AYALA, Saúl. El Impuesto a los Espectáculos Públicos no Deportivos: Problemas vigentes en su aplicación. Artículo publi-cado en la Revista Análisis Tributario. Volumen XVI, Nº 186. Julio 2003. Página 61. También puede consultarse en la siguiente página web: http://www.aele.com/web/sites/default/fi les/archivos/anatrib/03.07_AT_1.pdf

8 Observemos que al igual que el Impuesto General a las Ventas, las personas que adquieren las entradas son sujetos incididos económicamente, por lo cual aceptan el traslado del Impuesto a los Espectáculos Públicos no Deportivos.

9 Hoy en día, los conductores de los locales donde se llevan a cabo los espectáculos públicos no deportivos tienen el cuidado de exigir el otorgamiento de una carta fi anza, con las siguientes características:

(a) ilimitada. (b) sin benefi cio de excusión. (c) de realización inmediata o automática al solo requerimiento de

pago. Ello se hace como una especie de garantía en el caso que el organi-

zador del espectáculo no cumpla con el pago del impuesto ante la municipalidad donde se encuentra ubicado el local donde se presenta el espectáculo.

10 ROBLES VELARDE, Elizabeth. Tributación y Rentas Municipales. Centro de Educación y Comunicación “Guamán Poma de Ayala” y COINCIDE - Coordinación Intercentros de Investigación, Desarrollo y Educación. Cusco, marzo de 1996. Página 125.

11 Cabe indicar que este tipo de declaración jurada es de tipo infor-mativa y no determinativa, toda vez que no se establece el pago del tributo en la misma sino que solo se informa el boletaje que se utilizará.

el espectáculo. Vencido el plazo para la cancelación del Impuesto, el monto de la garantía se aplicará como pago a cuenta o cancelatorio del Impuesto, según sea el caso.

Esta garantía servirá para poder ser aplicada contra el impuesto que co-rresponda posteriormente determinar. Nótese que la norma hace mención al hecho que el 15% de la garantía será aplicable como pago a cuenta o cancelatorio del impuesto, ello admitiría que lo recaudado fuera mayor al monto de la garantía, pero qué sucede si el organizador tuvo una mala organización del evento y la recaudación ni siquiera logró cu-brir el 15%, ¿acaso la municipalidad debe devolver los montos pagados en exceso?, ¿el organizador tiene el derecho de solicitar la devolución de lo pagado en exceso?

De la lectura de la norma no se apre-cia una respuesta positiva en ambos casos.

5. ¿Cuál es la base imponible en el Impuesto a los Espectácu-los Públicos no Deportivos?

El texto del artículo 56º de la Ley de Tributación Municipal considera que la base imponible del impuesto está constituida por el valor de entrada para presenciar o participar en los espectáculos.

Como indicamos anteriormente, no interesa el valor que fi nalmente se paga por la entrada sino el que fi gure en el ticket de ingreso o entrada, por lo que los precios pagados en la re-venta al mejor postor no son tomados en cuenta a efectos de la aplicación del Impuesto materia de análisis.

En caso que el valor que se cobra por la entrada, asistencia o participación en los espectáculos se incluya servi-cios de juego, alimentos o bebidas, u otros, la base imponible, en ningún caso, será inferior al 50% de dicho valor total.

En este último párrafo se presenta la fi gura conocida como COVER, según la cual, en el precio de la entrada se incluyen otros servicios, como puede ser el de alimentación o de bienes que se entregan a los participantes.

Un ejemplo común aplicable al pre-sente supuesto era el de la fi esta de fi n de año en el cual se ofrecen las entradas a un precio determinado, pero el mismo ya incluye los siguien-tes servicios:- Entrada al evento.- Entrega de cotillón: Gorrito, lentes

con el año nuevo en números, pica pica, serpentina, entre otros.

Instituto Pacífi co

I

I-6 N° 252 Primera Quincena - Abril 2012

Informe Tributario

- Asiento en una de las mesas nu-meradas.

- Participación del baile.- Una copa de vino en la mesa.- Cena. - Recuerdo de la fi esta.

Si en este ejemplo la entrada cuesta la suma de S/.300 por persona, ello implica que la base de cálculo del Impuesto a los Espectáculos Públicos no Deportivos será no menor al 50%, lo cual implica que será sobre la base de S/.150.

Es pertinente mencionar que erró-neamente algunas municipalidades han intentado cobrar el Impuesto a los Espectáculos Públicos no De-portivos sobre la aplicación de la base presunta, es decir, que realizan un conteo de las personas que se encuentran en la cola de ingreso al espectáculo, utilizando para ello unos contometros y luego multi-plican el valor de la entrada por el número de personas que ingresaron o que están en la cola, efectuando la liquidación correspondiente. Ello no resulta correcto, porque no necesa-riamente las personas que ingresan a un espectáculo en un local cerrado han realizado la compra de las en-tradas. Recordemos que en muchos casos existen entradas de cortesía, pases, invitaciones, entre otros que no cuentan con un precio impreso, motivo por el cual no se cumpliría el supuesto de hecho que es el de la compra de las entradas para presen-ciar o participar en el espectáculo.

6. ¿Cuáles son las tasas del Impuesto a los Espectáculos Públicos no Deportivos?

El texto del artículo 57° de la Ley de Tributación Municipal señala las tasas que son aplicables a los distintos espectáculos. Allí se precisa que el Impuesto se calcula aplicando sobre la base imponible las tasas siguientes:a) ESPECTÁCULOS TAURINOS:

Diez por ciento (10%) para aque-llos espectáculos cuyo valor pro-medio ponderado de la entrada sea superior al 0,5% de la Unidad Impositiva Tributaria (UIT) y cinco por ciento (5%) para aquellos espectáculos cuyo valor prome-dio ponderado de la entrada sea inferior al 0,5% de la Unidad Impositiva Tributaria (UIT)12.

12 El cálculo del pago del Impuesto a los Espectáculos Públicos no Deportivos en el caso de los espectáculos taurinos resulta de por sí algo complicado, ello tomando en consideración que en el caso de los toros existen entradas que varían de precio según la ubicación como es el caso de Sol, Sombra, sol y sombra y los conocidos abonos que permiten la entrada a cualquier fecha de las corridas.

b) CARRERAS DE CABALLOS: Quin-ce por ciento (15%).

A raíz de la proliferación de los telepódromos pocas personas asisten a las instalaciones del hipódromo de Monterrico.

c) ESPECTÁCULOS CINEMATO-GRÁFICOS: Diez por ciento (10%).

En este punto es conveniente mencionar que en algunos dis-tritos del país existen hasta tres cadenas de cines con un total de doce a quince salas por cine. En el interior del país el número de salas en promedio es de cuatro o cinco y en algunas zonas solo existe una sala. Este crecimiento exponencial de las salas de cine ha permitido que la recaudación del Impuesto también esté en alza.

Finalizando los años 80’ existían los llamados cines de barrio y las salas de estreno13, que nor-malmente tenían tres funciones (matiné, vermut y noche) en un recinto que tenían solo platea baja y platea alta. En algunos cines existían los palcos (ello porque eran antiguos teatros) y en otros existía la zona denominada mez-zanine.

d) CONCIERTOS DE MÚSICA EN GENERAL: Cero por ciento (0%).

Sobre la tasa del 0% resulta perti-nente citar a RUIZ DE CASTILLA PONCE DE LEÓN, quien comenta lo siguiente: “En principio, de conformidad con el art. 54° de la LTM, todos estos espectáculos se encuentran comprendidos dentro del ámbito de aplicación del IEPND, de tal modo que constituyen hechos gravados con este tributo.

En estos casos, una vez pro-ducido el hecho imponible (adquisición del derecho a concurrir al evento), nace de inmediato la obligación tribu-taria (IEPND).

El siguiente paso es determi-nar la obligación tributaria ya nacida. Dentro del proceso de

13 Si la memoria no me falla trataré de mencionar los nombres de los cines que existían antes de que llegaran las cadenas: Adán y Eva, Alcázar, Alhambra, Alfa, Ambassador, Apolo, Arica, Azul, Balta, Bellavista, Bijou, Brasil, Broadway, Callao, Canout, Capitol, Central, City Hall, Colmena, Colón, Conde de Lemos, Conquistador llamado anteriormente el Roxy, Country, Danubio, Delia, Diamante, Drive In (que era el autocine en donde se levanta actualmente el edifi cio del Banco Continental en San Isidro), Excelsior, Grau, Glory, Hollywood, Ideal, Ídolo, Independencia, Junín, La Perla, Latino, Leuro, Leoncio Prado, Le Paris, Lido, Lima, Lux, Mariátegui, Maximil, Metro, Metropolitan, Monumental, Monarca, Nacional que se llamó después el Arlequín, Odeón, Omnia, Opera, Orrantia, Palermo, Patty, Petit Thouars que se llamó luego Concorde, Perricholi Plaza, Porteño, Portofi no, Premiere, Primor, República, Rex, Roma, Romeo y Julieta, San Antonio, San Felipe, Sáenz Peña, Susy, Túpac Amaru, Unión, Varela, Victory, entre otros.

liquidación se cuantifi ca la base imponible (100). Acto seguido se aplica la tasa (0%) sobre el monto imponible (100). En este caso ciertamente no va a resul-tar ninguna suma por pagar al Fisco.

El legislador se ha inclinado por utilizar el régimen de la ‛Tasa 0%’ probablemente porque tie-ne la ventaja de no estar sujeto a un plazo de duración”14.

e) ESPECTÁCULOS DE FOLCLOR NACIONAL, TEATRO CULTU-RAL, ZARZUELA, CONCIERTOS DE MÚSICA CLÁSICA, ÓPERA, OPERETA, BALLET Y CIRCO: Cero por ciento (0%)15.

f) OTROS ESPECTÁCULOS PÚBLI-COS: Diez por ciento (10%).

7. ¿Cuál es la forma de pago del impuesto?

Según lo señala el texto del artículo 58° de la Ley de Tributación Munici-pal, el Impuesto se pagará de la forma siguiente:a) Tratándose de espectáculos

permanentes, el segundo día hábil de cada semana, por los espectáculos realizados en la semana anterior.

b) En el caso de espectáculos temporales o eventuales, el segundo día hábil siguiente a su realización.

Excepcionalmente, en el caso de espectáculos eventuales y tempo-rales, y cuando existan razones que hagan presumir el incumplimiento de la obligación tributaria, la Admi-nistración Tributaria municipal está facultada a determinar y exigir el pago del Impuesto en la fecha y lugar de realización del evento.

8. ¿Quién es el sujeto activo del Impuesto a los Espectáculos Públicos no Deportivos?

Tal como lo señala el texto del artículo 59° de la Ley de Tributación Munici-pal, la recaudación y administración del impuesto corresponde a la muni-cipalidad distrital en cuya jurisdicción se realice el espectáculo.

Ello implica que si el espectáculo se realiza en un local ubicado en el cer-cado de la municipalidad provincial, el encargado de la recaudación y administración del impuesto será la municipalidad provincial respectiva.

14 RUIZ DE CASTILLA PONCE DE LEÓN, Francisco Javier. Op. cit. 15 Nos remitimos a la opinión vertida por RUIZ DE CASTILLA PONCE

DE LEÓN señalada en la nota N°12 que antecede.

Actualidad Empresarial

IÁrea Tributaria

I-7N° 252 Primera Quincena - Abril 2012

Actu

alid

ad y

Apl

icac

ión

Prác

tica

Contribución al Servicio Nacional de Adiestramiento en Trabajo Industrial - SENATI

Autor : C.P.C. Josué Alfredo Bernal Rojas

Título : Contribución al Servicio Nacional de Adiestramiento en Trabajo Industrial - SENATI

Fuente : Actualidad Empresarial Nº 252 - Primera Quincena de Abril 2012

Ficha Técnica

1. El SENATIEl Servicio Nacional de Adiestramiento en Trabajo Industrial (SENATI) es una persona jurídica de derecho público, que tiene por fi nalidad proporcionar formación profesional y capacitación a los trabajadores de las actividades productivas consideradas en la categoría D de la “Clasifi cación Industrial Internacional Uniforme” (CIIU) de todas las actividades económicas de las Naciones Unidas y de las actividades industriales y de instalación, reparación y mantenimiento de la misma clasifi cación.

2. Sujetos afectos a la contribuciónSe encuentran obligados al pago de la contribución al SENATI, las personas naturales o jurídicas que se dediquen a actividades industriales comprendidas en la categoría D de la Clasifi cación Industrial Internacional Uniforme de todas la actividades econó-micas de las Naciones Unidas (Revisión 3), pagando una contri-bución porcentual calculada sobre el total de las remuneraciones que paguen a sus trabajadores.

Cuando además de la actividad industrial, las empresas desa-rrollen otras actividades económicas, el pago de la contribución se hará únicamente sobre el monto de las remuneraciones co-rrespondientes al personal dedicado a la actividad industrial y a labores de instalación, reparación y mantenimiento.

Las empresas que no desarrollen actividades comprendidas dentro de la categoría D de la Clasifi cación Industrial Interna-cional Uniforme (Revisión 3), pagarán la contribución sobre las remuneraciones del personal dedicado a labores de instalación, reparación y mantenimiento realizadas a favor de la propia empresa como de terceros.

Base legal:Art. 11º Ley Nº 26272 (01.01.94).

3. Actividades comprendidas dentro de la catego-ría “D” de la Clasifi cación Industrial Internacio-nal Uniforme - CIIU

Division 15 a 37Las actividades comprendidas en las divisiones 15 a 37 son las siguientes:

15 Elaboración de productos alimenticios y bebidas.

151 Producción, elaboración y conservación de carne, pescado, fruta, legumbres, hortalizas, aceites y grasas.

1511 Producción de carne y de productos cárnicos

1512 Elaboración y conservación de pescado y de productos de pescado

1513 Elaboración de frutas, legumbres y hortalizas

1514 Elaboración de aceite y grasas de origen vegetal o animal

152 Elaboración de productos lácteos.

153 Elaboración de productos de molinería, de almidones y productos derivados del almidón y pienzos preparados.

1531 Elaboración de molinería

1532 Elaboración de almidones y de productos derivados del almidón

1533 Elaboración de piensos preparados

154 Elaboración de otros productos alimenticios.

1541 Elaboración de productos de panadería

1542 Elaboración de azúcar

1543 Elaboración de cacao y chocolate y de productos de confi tería

1544 Elaboración de macarrones, fi deos, alcuzcuz y productos farináceos similares

1549 Elaboración de otros productos alimenticios N.C.P.

155 Elaboración de bebidas.

1551 Destilación, rectifi cación y mezcla de bebidas alcohóli-cas, producción de alcohol etílico a partir de sustancias fermentadas.

1552 Elaboración de vinos

1553 Elaboración de bebidas malteadas y de malta

1554 Elaboración de bebidas no alcohólicas, embotellados de aguas minerales

16 Elaboración de productos de tabaco.

160 Elaboración de productos de tabaco.

17 Fabricación de productos textiles.

171 Hilatura, tejedura y acabado de productos textiles.

1711 Preparación e hilatura de fi bras textiles, tejedura de productos textiles

1712 Acabado de productos textiles

172 Fabricación de otros productos textiles.

1721 Fabricación de artículos confeccionados con materias textiles, excepto prendas de vestir

1722 Fabricación de tapices y alfombras

1723 Fabricación de cuerdas, cordeles, bramantes y redes

1729 Fabricación de otros productos textiles N.C.P.

173 Fabricación de tejidos y artículos de punto y ganchillo.

18 Fabricación de prendas de vestir, adobo y teñido de pieles.

181 Fabricación de prendas de vestir; excepto prendas de piel.

182 Adobo y teñido de pieles, fabricación de artículos de piel.

19 Curtido y adobo de cueros, fab. de maletas, art. Talabartería y calzado.

191 Curtido y adobo de cueros; fabricación de maletas, bolsos de mano y artículos de talabartería y guarnicionería.

1911 Curtido y adobo de cueros

1912 Fabricación de maletas, bolsos de mano y artículos simila-res y de artículos de talabartería y guarnicionería

192 Fabricación de calzado.

20 Prod. de madera y fab. de productos de madera, corcho, paja, materiales trensables, excepto muebles.

201 Aserrado y acepilladura de madera.

202 Fabricación de productos de madera, corcho, paja y materiales trenzables.

Instituto Pacífi co

I

I-8 N° 252 Primera Quincena - Abril 2012

Actualidad y Aplicación Práctica

2021 Fabricación de hojas de madera para enchapado; fabri-cación de madera terciada, tableros laminados, tableros de partículas y otros tableros y paneles

2022 Fabricación de partes y piezas de carpintería para edifi cios y construcciones

2023 Fabricación de recipientes de madera2029 Fabricación de otros productos de madera, fabricación de

artículos de corcho, paja y materiales trenzables21 Fabricación de papel y de productos de papel.

210 Fabricación de papel y de productos de papel.2101 Fabricación de pasta de papel, papel y cartón2102 Fabricación de papel y cartón ondulado y de envases de

papel y cartón2109 Fabricación de otros artículos de papel y cartón

22 Actividades de edición e impresión y de reproducción de gra-baciones.221 Actividades de edición.

2211 Edición de libros, folletos, partituras y otras publicaciones2212 Edición de períodicos, revistas y publicaciones períodocas2213 Edición de materiales gravados2219 Otros trabajos de edición

222 Actividades de impresión y actividades de tipo servicio conexas.2221 Actividades de impresión2222 Actividades de tipo servicio relacionadas con la impresión

223 Reproducción de materiales grabados23 Fabricación de coque, productos de la refi nación del petróleo y

combustible nuclear.231 Fabricación de productos de hornos de coque.232 Fabricación de productos de la refi nación del petróleo.233 Elaboración de combustible nuclear.

24 Fabricación de sustancias y productos químicos.241 Fabricación de sustancias químicas básicas.

2411 Fabricación de sustancias químicas básicas, excepto abonos y compuestos de nitrógeno

2412 Fabricación de abonos y compuestos de nitrógeno2413 Fabricación de plásticos en formas primarias y de caucho

sintético242 Fabricación de otros productos químicos.

2421 Fabricación de plaguicidas y otros productos químicos de uso agropecuario

2422 Fabricación de pinturas, barnices y productos de reveti-miento similares, tintas de imprenta y masillas

2423 Fabricación de productos farmaceúticos, sustancias quími-cas medicinales y productos botánicos

2424 Fabricación de jabones y detergentes, preparados para limpiar y pulir, perfumes y preparados de tocador

2429 Fabricación de otros productos químicos N.C.P.243 Fabricación de fi bras sintéticas o artifi ciales.

25 Fabricación de productos de caucho y de plástico.251 Fabricación de productos de caucho.

2511 Fabricación de cubiertas y cámaras de caucho; recauchado y renovación de cubiertas de caucho

2519 Fabricación de otros productos de caucho252 Fabricación de productos de plástico.

26 Fabricación de otros productos minerales no metálicos.261 Fabricación de vidrio y de productos de vidrio.269 Fabricación de productos minerales no metálicos N.C.P.

2691 Fabricación de productos de cerámica no refractaria para uso no estructural

2692 Fabricación de productos de cerámica refractaria2693 Fabricación de productos de cerámica no refractaria para

uso estructural2694 Fabricación de cemento, cal y yeso2695 Fabricación de artículos de hormigón, cemento y yeso2696 Corte, tallado y acabado de la piedra

2699 Fabricación de otros productos minerales no metálicos N.C.P.

27 Fabricación de metales comunes.271 Fabricación de productos primarios de hierro y de acero.272 Fabricación de productos primarios de metales preciosos y de

metales no ferrosos.273 Fundición de metales.

2731 Fundición de hierro y de acero2732 Fundición de metáles no ferrosos

28 Fabricación de productos elaborados de metal, excepto maqui-naria y equipo 281 Fabricación de productos metálicos para uso estructural, tanques,

depósitos y generadores de vapor.2811 Fabricación de productos metálicos para uso estructural2812 Fabricación de tanques, depósitos y recipientes de metal2813 Fabricación de generadores de vapor, excepto calderas de

agua caliente para calefacción central289 Fabricación de otros productos elaborados de metal, actividades

de tipo servicio prestadas a fabricantes de productos elaborados de metal.2891 Forja, prensado, estampado y laminado de metal, pul-

vimetalurgia2892 Tratamiento y revestimiento de metales, obras de inge-

niería mecánica en general realizadas a cambio de una retribución o por contrata

2893 Fabricación de artículos de cuchillería, herramientas de mano y artículos de ferretería

2899 Fabricación de otros productos elaborados de metal N.C.P.29 Fabricación de maquinaria y equipo N.C.P.

291 Fabricación de maquinaria de uso general.2911 Fabricación de motores y turbinas, excepto motores para

aeronaves, vehículos automotores y motocicletas2912 Fabricación de bombas, compresores, grifos y válvulas2913 Fabricación de cojinetes, engranajes, trenes de engranajes

y piezas de transmisión2914 Fabricación de hornos, hogueras y quemadores para la

alimentación de hogares2915 Fabricación de equipo de elevación y manipulación2919 Fabricación de otros tipos de maquinaria de uso general

292 Fabricación de maquinaria de uso especial.2921 Fabricación de maquinaria agropecuaria y forestal2922 Fabricación de máquinas herramienta2923 Fabricación de maquinaria metalúrgica2924 Fabricación de maquinaria para la explotación de minas

y canteras y para obras de construcción2925 Fabricación de maquinaria para la elaboración de alimen-

tos, bebidas y tabaco2926 Fabricación de maquinaria para la elaboración de produc-

tos textiles, prendas de vestir y cueros2927 Fabricación de armas y municiones2929 Fabricación de otros tipos de maquinaria de uso especial

293 Fabricación de aparatos de uso deméstico N.C.P.30 Fabricación de máquina de ofi cina, contabilidad e informática.

300 Fabricación de maquinaria de ofi cina, contabilidad e informática.31 Fabricación de maquinaria y aparatos eléctricos N.C.P.

311 Fabricación de motores, generadores y transformadores eléctricos.312 Fabricación de aparatos de distribución y control de energía

eléctrica.313 Fabricación de hilos y cables aislados.314 Fabricación de acumuladores de pilas y baterías primarias.315 Fabricación de lámparas eléctricas.319 Fabricación de otros tipos de equipo eléctrico N.C.P.

32 Fabricación de equipo y aparatos de radio, televisión y comu-nicaciones.321 Fabricación de tubos y válvulas electrónicos y de otros compo-

nentes electrónicos.

Actualidad Empresarial

IÁrea Tributaria

I-9N° 252 Primera Quincena - Abril 2012

322 Fabricación de transmisores de radio y televisión y de aparatos para telefonía y telegrafía con hilos.

323 Fabricación de receptores de radio y televisión y de productos conexos para el consumidor.

33 Fabricación de instrumentos médicos, ópticos y de presición y fabricación de relojes.331 Fabricación de aparatos e instrumentos médicos y de aparatos

para medir, verifi car, ensayar, navegar y otros fi nes, excepto instrumentos ópticos.3311 Fabricación de equipo médico y quirúrgico y de aparatos

ortopédicos3312 Fabricación de instrumentos y aparatos para medir, ve-

rifi car, ensayar, nevegar y otros fi nes, excepto equipo de control de procesos industriales

3313 Fabricación de equipo de control de procesos industriales332 Fabricación de instrumentos ópticos y de equipo fotográfi co.333 Fabricación de relojes.

34 Fabricación de vehículos automotores, remolques y semirre-molques.341 Fabricación de vehículos automotores.342 Fabricación de carrocerías para vehículos automotores. Fabricación

de remolques y semirremolques.343 Fabricación de partes, piezas y accesorios para vehículos auto-

motores y para sus motores.35 Fabricación de otros tipos de equipo de transporte.

351 Construcción y reparación de buques3512 Construcción y reparación de embarcaciones de recreo

y de deporte352 Fabricación de locomotoras y de material rodante para ferroca-

rriles y tranvías.353 Fabricación de aeronaves y naves espaciales.359 Fabricación de otros tipos de equipo de transporte N.C.P.

36 Fabricación de muebles, industrias manufactureras N.C.P.361 Fabricación de muebles.369 Inductrias manufactureras N.C.P.

3691 Fabricación de joyas y artículos conexos3692 Fabricación de instrumentos musicales3693 Fabricación de artículos deportivos3694 Fabricación de juegos y juguetes3699 Otras industria manufactureras N.C.P.

37 Reciclamiento.371 Reciclamiento de desperdicios y desechos metálicos.372 Reciclamiento de desperdicios y desechos no metálicos.

Base legal: Art. 11º Ley Nº 26272 (01.01.94).

4. Tasa de la contribuciónLa tasa vigente de la contribución al SENATI es de 0.75%.

Base legal: Art. 11º Ley Nº 26272 (01.01.94).

5. Nacimiento de la obligaciónNace la obligación de la contribución al SENATI en la fecha en que se abonan las remuneraciones.

Base legal:Art. 5º D.S. Nº 139-94-EF (08.11.94).

6. No obligados al pago de la contribucióna) No se encuentran obligadas al pago de la contribución las

empresas que se dediquen a la instalación, reparación y mantenimiento dentro de la actividad de la construcción, comprendidas en la categoría F División 45 de la Clasifi cación Industrial Internacional Uniforme (Revisión 3) y que están afectas a la contribución al SENCICO (artículo 1º de la Ley 26449 del 07.05.95).

b) Las empresas que durante el año anterior hubieran tenido un promedio de veinte trabajadores o menos.Base legal: Arts. 12º y 13º Ley Nº 26272 (01.01.94).

7. Acceso voluntario al SENATILas y micro y pequeñas empresas pertenecientes al sector in-dustrial manufacturero o que realicen servicios de instalación, reparación y mantenimiento que no estén obligadas al pago de la contribución al SENATI, quedan comprendidas a su solicitud, en los alcances de la Ley Nº 26272, Ley del SENATI, siempre y cuando contribuyan con el pago y de acuerdo a la escala esta-blecida por el Concejo Nacional del SENATI.

Base legal: Art. 18º Ley Nº 28015 (03.07.03).

8. Incumplimiento del pago de la contribuciónEl incumplimiento en el pago de la contribución al SENATI dará lugar a los intereses y multas previstos en el Código Tributario relacionados con la cobranza de las contribuciones no pagadas oportunamente y la cobranza coactiva.

Base legal: Art. 15º Ley Nº 26272 (01.01.94)

9. Remuneración afectaA efectos de la contribución, se considera remuneración afecta a todo pago que perciba el trabajador por la prestación de servicios personales, sujeto a contrato de trabajo, sea cual fuere su origen, naturaleza o denominación.

Base legal: Art. 3º D.S. Nº 139-94-EF (08.11.94).

10. Remuneración inafectaNo están comprendidos como remuneración afecta al pago de la contribución los siguientes conceptos:

- Las gratifi caciones extraordinarias u otros pagos que perciba el trabajador ocasionalmente a título de liberalidad, en razón del trabajo o con motivo del cese.

- Las asignaciones que se otorguen por nacimiento de hijo, matrimonio, fallecimiento y otras de semejante naturaleza.

- La Compensación por Tiempo de Servicios.- La participación en las utilidades de la empresa.- El costo o valor de las condiciones de trabajo.- El valor de los pasajes, siempre que esté supeditado a la

asistencia al centro de trabajo y que razonablemente cubran el respectivo traslado.

- Los bienes que la empresa otorgue a sus trabajadores de su propia producción, en cumplimiento de convenios colectivos de trabajo.

- Las pensiones de jubilación y/o invalidez a cargo de la em-presa.

- Los montos otorgados al trabajador para el cumplimiento de sus labores o con ocasión de sus funciones, tales como movilidad, viáticos, gastos de representación, vestuario y similares, siempre que no sean de libre disponibilidad del trabajador y que por su monto o naturaleza no revelen el propósito de evadir la contribución.Base legal: Art. 4º D.S. Nº 139-94-EF (08.11.94).

11. Plazo para el pagoLa contribución se paga dentro de los doce (12) primeros días hábiles del mes siguiente a aquel en que se abonen las remu-neraciones de los trabajadores.

Instituto Pacífi co

I

I-10 N° 252 Primera Quincena - Abril 2012

Actualidad y Aplicación Práctica

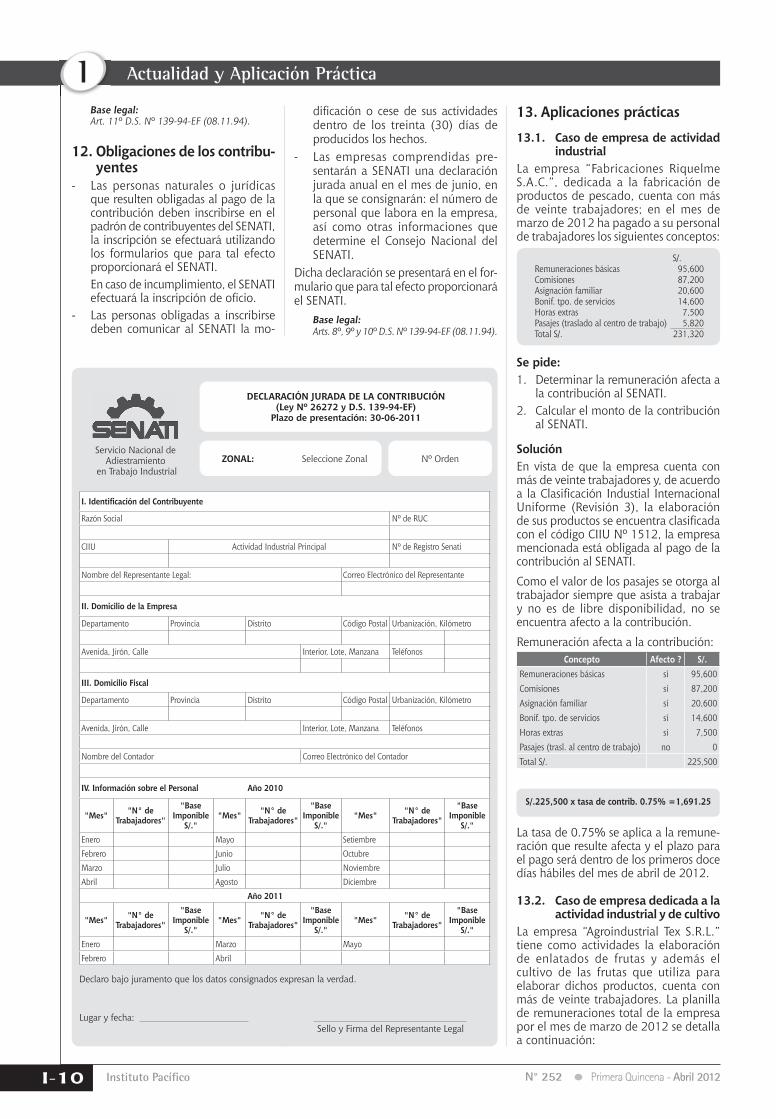

I. Identifi cación del Contribuyente

Razón Social Nº de RUC

CIIU Actividad Industrial Principal Nº de Registro Senati

Nombre del Representante Legal: Correo Electrónico del Representante

II. Domicilio de la Empresa

Departamento Provincia Distrito Código Postal Urbanización, Kilómetro

Avenida, Jirón, Calle Interior, Lote, Manzana Teléfonos

III. Domicilio Fiscal

Departamento Provincia Distrito Código Postal Urbanización, Kilómetro

Avenida, Jirón, Calle Interior, Lote, Manzana Teléfonos

Nombre del Contador Correo Electrónico del Contador

IV. Información sobre el Personal Año 2010

"Mes" "N° de Trabajadores"

"Base Imponible

S/.""Mes" "N° de

Trabajadores"

"Base Imponible

S/.""Mes" "N° de

Trabajadores"

"Base Imponible

S/."Enero Mayo Setiembre

Febrero Junio Octubre

Marzo Julio Noviembre

Abril Agosto Diciembre

Año 2011

"Mes" "N° de Trabajadores"

"BaseImponible

S/.""Mes" "N° de

Trabajadores"

"BaseImponible

S/.""Mes" "N° de

Trabajadores"

"BaseImponible

S/."Enero Marzo Mayo

Febrero Abril

DECLARACIÓN JURADA DE LA CONTRIBUCIÓN(Ley Nº 26272 y D.S. 139-94-EF)

Plazo de presentación: 30-06-2011

ZONAL: Seleccione Zonal

Declaro bajo juramento que los datos consignados expresan la verdad.

Lugar y fecha: Sello y Firma del Representante Legal

Servicio Nacional de Adiestramiento

en Trabajo IndustrialNº Orden

S/.225,500 x tasa de contrib. 0.75% =1,691.25

La tasa de 0.75% se aplica a la remune-ración que resulte afecta y el plazo para el pago será dentro de los primeros doce días hábiles del mes de abril de 2012.

13.2. Caso de empresa dedicada a la actividad industrial y de cultivo

La empresa “Agroindustrial Tex S.R.L.” tiene como actividades la elaboración de enlatados de frutas y además el cultivo de las frutas que utiliza para elaborar dichos productos, cuenta con más de veinte trabajadores. La planilla de remuneraciones total de la empresa por el mes de marzo de 2012 se detalla a continuación:

Base legal: Art. 11º D.S. Nº 139-94-EF (08.11.94).

12. Obligaciones de los contribu-yentes

- Las personas naturales o jurídicas que resulten obligadas al pago de la contribución deben inscribirse en el padrón de contribuyentes del SENATI, la inscripción se efectuará utilizando los formularios que para tal efecto proporcionará el SENATI.

En caso de incumplimiento, el SENATI efectuará la inscripción de ofi cio.

- Las personas obligadas a inscribirse deben comunicar al SENATI la mo-

difi cación o cese de sus actividades dentro de los treinta (30) días de producidos los hechos.

- Las empresas comprendidas pre-sentarán a SENATI una declaración jurada anual en el mes de junio, en la que se consignarán: el número de personal que labora en la empresa, así como otras informaciones que determine el Consejo Nacional del SENATI.

Dicha declaración se presentará en el for-mulario que para tal efecto proporcionará el SENATI.

Base legal: Arts. 8º, 9º y 10º D.S. Nº 139-94-EF (08.11.94).

13. Aplicaciones prácticas

13.1. Caso de empresa de actividad industrial

La empresa “Fabricaciones Riquelme S.A.C.”, dedicada a la fabricación de productos de pescado, cuenta con más de veinte trabajadores; en el mes de marzo de 2012 ha pagado a su personal de trabajadores los siguientes conceptos:

S/.Remuneraciones básicas 95,600Comisiones 87,200Asignación familiar 20,600Bonif. tpo. de servicios 14,600Horas extras 7,500Pasajes (traslado al centro de trabajo) 5,820Total S/. 231,320

Se pide:1. Determinar la remuneración afecta a

la contribución al SENATI.2. Calcular el monto de la contribución

al SENATI.

SoluciónEn vista de que la empresa cuenta con más de veinte trabajadores y, de acuerdo a la Clasifi cación Industial Internacional Uniforme (Revisión 3), la elaboración de sus productos se encuentra clasifi cada con el código CIIU Nº 1512, la empresa mencionada está obligada al pago de la contribución al SENATI.

Como el valor de los pasajes se otorga al trabajador siempre que asista a trabajar y no es de libre disponibilidad, no se encuentra afecto a la contribución.

Remuneración afecta a la contribución:Concepto Afecto ? S/.

Remuneraciones básicas sí 95,600Comisiones sí 87,200Asignación familiar sí 20,600Bonif. tpo. de servicios sí 14,600Horas extras sí 7,500Pasajes (trasl. al centro de trabajo) no 0Total S/. 225,500

Actualidad Empresarial

IÁrea Tributaria

I-11N° 252 Primera Quincena - Abril 2012

Por actividades comprendidas en el cul-tivo de frutas:

Remuneraciones básicas 45,800Asignación familiar 9,500Bonif. tpo. de servicios 8,500Horas extras 9,300Pasajes (traslado al trabajo) 2,650Refrigerio (condic. trab.) 3,400Total S/. 79,150

Del total de la planilla

Por actividades comprendidas en la ela-boración de enlatados:

Remuneraciones básicas 50,500Asignación familiar 10,800Bonif. tpo. de servicios 6,300Horas extras 3,200Pasajes (traslado al trabajo) 1,500Premio productividad 4,300Total S/. 76,600

Se pide:1. Determinar la remuneración afecta a

la contribución al SENATI.2. Calcular el monto de la contribución

al SENATI.

SoluciónDe acuerdo a la Clasifi cación Industrial Internacional Uniforme (Revisión 3), la elaboración de productos alimenticios y bebidas se encuentra clasifi cada en la División 15, de la categoría D, por lo tanto, la empresa “Agroindustrial Tex S.R.L.” se encuentra obligada al pago de la contribución al SENATI por la actividad de elaboración de enlatados; por la activi-dad de cultivo de frutas no se encuentra obligada al pago de la contribución en vista de que dicha actividad se encuentra clasifi cada en la categoría A División 1 de la Clasifi cación Industrial Internacional Uniforme (Revisión 3).

Como el valor de los pasajes y refri-gerio se otorga al trabajador siempre que asista a trabajar y no es de libre disponibilidad, no se encuentra afecto a la contribución.

Remuneración afecta a la contribución:

Por actividades comprendidas en la ela-boración de enlatados:

Concepto ¿Afecto? S/.Remuneraciones básicas sí 50,500Asignación familiar sí 10,800Bonif. tpo. de servicios sí 6,300Horas extras sí 3,200Pasajes (traslado al trabajo) no 0Premio productividad sí 4,300Total S/. 75,100

S/. 75,100 x tasa de contrib. 0.75% = 563.25

La tasa de 0.75% se aplica a la remune-ración que resulte afecta y el plazo para

Resumen Planilla

Básico Asignación familiar

Bonifi caciónproducc. H. extras Vacaciones Incentivo

vestuar.Total S/.

Remuner.afecta

35,200 4,300 6,200 4,600 2,500 10,300 63,100 52,800

Desc. trab.Total

descuentosNeto apagar

Aportes del empleadorONP13%

AFP12.96%

EsSalud9%

SENATI0.75%

4,478.50 2,378.16 6,856.66 56,243.34 4,752.00 396.00

el pago será dentro de los primeros doce dias hábiles del mes de abril de 2012.

13.3. Caso de empresa editoraLa empresa “Ediciones Gutierrez S.A.C.” se dedica a la edición de libros durante el año 2011 tuvo la siguiente cantidad de trabajadores:

Mes Nº TrabajadoresEnero 18Febrero 18Marzo 19Abril 19Mayo 20Junio 30Julio 25Agosto 18Setiembre 15Octubre 15Noviembre 30Diciembre 25

Remuneraciones del personal mes de marzo 2012

Remuneraciones básicas 35,200Asignación familiar 4,300Bonif. por producc. 6,200Horas extras 4,600Remuneración vacacional 2,500Vestuario de trabajo 1,800Incentivo por cese 8,500Total S/. 63,100

Se pide:1. Determinar si la empresa se encuentra

obligada a la contribución al SENATI.2. Determinar la remuneración afecta a

la contribución al SENATI.3. Calcular el monto de la contribución

al SENATI.

Solución1. Determinamos si la empresa se en-

cuentra obligada a la contribución al SENATI en el año 2012.

Mes Nº TrabajadoresEnero 18Febrero 18Marzo 19Abril 19Mayo 20Junio 30Julio 25Agosto 18Setiembre 15Octubre 15

Mes Nº TrabajadoresNoviembre 30Diciembre 25Total Trabajadores 252

Promedio del año: 252/12 = 21

La empresa “Ediciones Gutierrez S.A.C.” durante el año 2010 tuvo un promedio de 21 trabajadores.

De acuerdo a la Clasifi cación Industrial Internacional Uniforme (Revisión 3), la edición de publicaciones periódicas se en-cuentra clasifi cada dentro de la categoría D División 22, por lo cual la mencionada empresa se encuentra obligada al pago de la contribución al SENATI en el año 2012.

2. Determinamos la remuneración afecta a la contribución.

En el presente caso, la empresa “Ediciones Gutierrez S.A.C.” proporciona uniformes al personal; este concepto no se encuentra afecto a la contribución ni tampoco el incentivo por cese de trabajadores.

Remuneración afecta a la contribución:

Concepto ¿Afecto? S/.Remuneraciones básicas sí 35,200Asignación familiar sí 4,300Bonif. por producc. sí 6,200Horas extras sí 4,600Remuneración vacacional sí 2,500Vestuario de trabajo no 0Incentivo por cese no 0Total S/. 52,800

S/.52,800 x tasa de contrib. 0.75% = 396.00

La tasa de 0.75% se aplica a la remune-ración que resulte afecta y el plazo para el pago será dentro de los primeros doce dias hábiles del mes de julio.

Resumen de la Planilla de remuneraciones

DetalleRemuneraciones básicas 35,200Asignación familiar 4,300Bonif. por producc. 6,200Horas extras 4,600Remuneración vacacional 2,500Vestuario de trabajo 1,800 No afectoIncentivo por cese 8,500 No afectoTotal S/. 63,100

Remuneración afecta AFP 18,350Remuneración afecta ONP 34,450Total afecto S/. 52,800

Instituto Pacífi co

I

I-12 N° 252 Primera Quincena - Abril 2012

Activo fi jo disponible para la venta

Autor : C.P.C.C. José Luis García Quispe

Título : Activo fi jo disponible para la venta

Fuente : Actualidad Empresarial Nº 252 - Primera Quincena de Abril 2012

Ficha Técnica

Actualidad y Aplicación Práctica

Caso Nº 1

68 VALUACIÓN Y DETER. DE ACTIVOS Y PROVIS. 15,000 685 Deterioro del valor de los activos 6852 Desvalorizac. de inm., maq. y eq. 68522 Maq. y equipos de explotación36 DESVALORIZACIÓN DE ACTIVOS INMOVILIZADOS 15,000 363 Desvalorización de inm., maquinaria y equipo 3633 Maq. y eq. de explotación 36331 Maq. y eq. de explotac. – Costo de adquisición o construcción31.12.11 Desvalorización de activo fi jo.

27 ACTIVOS NO CTES. MANT. PARA LA VENTA 400,000 272 Inm., maq. y equipo 2723 Maq. y eq. de explot. 27231 Costo de adquisic. o construcción33 INM., MAQ. Y EQUIPO 400,000 333 Maq. y eq. de explot.

31.12.11. Reclasificación del importe en libros del activo fi jo a la cuenta de realización.

————— x —————— DEBE HABER

————— x —————— DEBE HABER

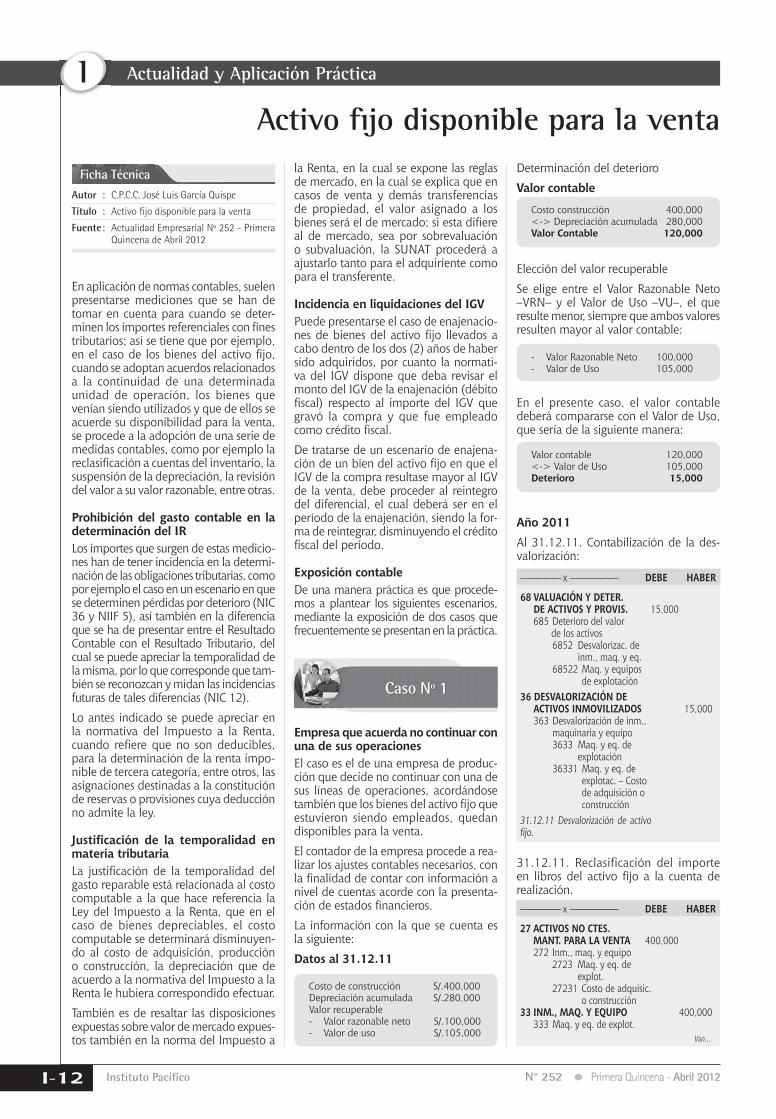

En aplicación de normas contables, suelen presentarse mediciones que se han de tomar en cuenta para cuando se deter-minen los importes referenciales con fi nes tributarios; así se tiene que por ejemplo, en el caso de los bienes del activo fi jo, cuando se adoptan acuerdos relacionados a la continuidad de una determinada unidad de operación, los bienes que venían siendo utilizados y que de ellos se acuerde su disponibilidad para la venta, se procede a la adopción de una serie de medidas contables, como por ejemplo la reclasifi cación a cuentas del inventario, la suspensión de la depreciación, la revisión del valor a su valor razonable, entre otras.

Prohibición del gasto contable en la determinación del IRLos importes que surgen de estas medicio-nes han de tener incidencia en la determi-nación de las obligaciones tributarias, como por ejemplo el caso en un escenario en que se determinen pérdidas por deterioro (NIC 36 y NIIF 5), así también en la diferencia que se ha de presentar entre el Resultado Contable con el Resultado Tributario, del cual se puede apreciar la temporalidad de la misma, por lo que corresponde que tam-bién se reconozcan y midan las incidencias futuras de tales diferencias (NIC 12).

Lo antes indicado se puede apreciar en la normativa del Impuesto a la Renta, cuando refi ere que no son deducibles, para la determinación de la renta impo-nible de tercera categoría, entre otros, las asignaciones destinadas a la constitución de reservas o provisiones cuya deducción no admite la ley.

Justifi cación de la temporalidad en materia tributariaLa justifi cación de la temporalidad del gasto reparable está relacionada al costo computable a la que hace referencia la Ley del Impuesto a la Renta, que en el caso de bienes depreciables, el costo computable se determinará disminuyen-do al costo de adquisición, producción o construcción, la depreciación que de acuerdo a la normativa del Impuesto a la Renta le hubiera correspondido efectuar.

También es de resaltar las disposiciones expuestas sobre valor de mercado expues-tos también en la norma del Impuesto a