costos conalep

45

Manual Teórico Práctico del Módulo Autocontenido: Operación de los Sistemas de Costos Profesional Técnico Bachiller en Administración

-

Upload

santiago-oleas-escalante -

Category

Documents

-

view

234 -

download

2

Transcript of costos conalep

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 1/45

Manual Teórico Práctico del Módulo

Autocontenido:

Operación de los Sistemas de Costos

Profesional Técnico Bachiller en Administración

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 2/45

MANUAL TEÓRICO-PRÁCTICO DEL MÓDULO(OPERACIÓN DE LOS SISTEMAS DE COSTOS)

Carrera: (Administración)

Derechos ReservadosD.R. © 2008, Colegio Nacional de Educación Profesional Técnica

Prohibida la reproducción total o parcial de esta obra porcualquier medio, sin autorización por escrito del Conalep.

Primera Edición

Calle 16 de Septiembre No. 147 Nte., Col. Lázaro Cárdenas,Metepec, Edo. De México, C.P. 52148

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 3/45

3 Operación de los Sistemas de Costos

Índice

Mensaje al alumno 5Competencias 5

Imágenes de Referencia 6Capítulo 1 Control y Registro de los Elementos del Costo 7Presentación 8Mapa Curricular 91.1. Controlar los elementos del costo de acuerdo con las políticas y métodos establecidospor la empresa.

10

1.1.1.Control de los costos directos. 10

•Materia prima directa. 10

•Tarjetas auxiliares de materia prima directa por método UEPS. 11

•Tarjetas auxiliares de materia prima directa por método de promedios. 11

•Tarjetas auxiliares de materia prima directa por método PEPS. 11

•Reporte de consumo de materia prima directa, por línea de producción o por orden detrabajo.

12

•Reporte de entradas de materia prima al almacén. 12

•Hoja de costo por materia prima directa consumida. 12

•Mano de obra directa. 12

•Tarjetas control de asistencia. 15

•Prenómina. 15

•Tiempo Extra 15

•Tarjeta de Distribución de Tiempo 15•Cuota Hora-Hombre 16

•Hoja de Costo del Trabajo 16

•Nómina o Lista de Raya 161.1.2.Control de costos indirectos. 16

•Costos indirectos de producción 17

•Costos indirectos fijos. 17

•Costos indirectos variables. 17

•Auxiliares de costos indirectos. 17

•Prorrateo de costos indirectos. 171.2. Contabilizar los elementos del costo, de acuerdo con el procedimiento establecido parasu control.

19

1.2.1.Registro contable de materia prima directa. 19•Cuentas de mayor y subcuentas 20

•Registros auxiliares. 201.2.2.Registro contable de la mano de obra directa. 21

•Cuentas de mayor, Subcuentas y Registros auxiliares 21

•Soporte documental y Registro de las deducciones 211.2.3 Registro contable de los costos indirectos de fabricación. 23

•Cuentas de mayor, Subcuentas y Sub-subcuentas 23

•Registros auxiliares y Soporte Documental 23 Actividades 25Transferencia a otros contextos 25Capítulo 2. Procedimientos de Control de la Producción 26

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 4/45

Presentación 27Mapa Curricular 282.1. Identificar las órdenes de producción, de acuerdo al tipo de industria o producto queutiliza este sistema.

29

2.1.1.Las órdenes de producción. 29•Industrias y productos en que se utiliza el procedimiento. 29

•Características. 29

•Ventajas y desventajas 302.1.2.Aspectos contables del procedimiento. 31

•Mecánica contable. 31

•Informes y estados. 32

Actividades 322.2. Establecer el procedimiento de control por procesos, de acuerdo con las políticasestablecidas.

32

2.2.1.Los procesos productivos. 32

•Industrias en que se utiliza el procedimiento. 32

•Características. 33

•Procesos secuenciales. 33

•Procesos paralelos. 33

•Concentración de los factores del costo. 33

•Pérdidas normales y anormales de producción 332.2.2 Aspectos contables del procedimiento. 34

•Mecánica contable. 34

•

Informes y estados. 34 Actividades 35Transferencia a otros contextos 35Prácticas y Listas de Cotejo 37

Autoevaluación 43Respuestas a la Autoevaluación 43Sugerencias bibliográficas 45Glosario 46Referencias documentales 49

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 5/45

5 Operación de los Sistemas de Costos

I. Mensaje al AlumnoEste manual apoya al Programa de Estudio“Operación de los Sistemas de Costos” es unmódulo autocontenido específico diseñado conbase a una Norma de Institución Educativa (NIE),se ubica en el 2º semestre y tiene como propósitoque manejes los sistemas de costos de acuerdo conlos procedimientos establecidos para optimizar suvaluación.

Dentro de las funciones del Profesional Técnico enAdministración se encuentra controlar los costosde la empresa de acuerdo al sistema establecido,para apoyar la toma de decisiones.

El módulo de sistemas de costos reviste granimportancia porque te proporcionará al egresarcomo Profesional Técnico los conocimientos,habilidades y actitudes requeridas para quecontroles los costos de la empresa de acuerdo conlas técnicas y procedimientos establecidos, lo quete permitirá apoyar el control contableadministrativo de la gestión financiera de la

empresa.

El manual está integrado por 2 capítulos:

Aborda lo referente alcontrol y registro de los

elementos del costo.

Elcapítulo

1

Contempla lo relacionadoal procedimiento decontrol de la producción.

Elcapítulo

2

II. Competencias

La relación entre competencias laborales que sedesarrollarán en este manual y los capítulos en quese encuentran ellas se muestran a continuación:

Módulo: Operación de los Sistemas de Costos

Competencias Laborales CapítulosOperar los elementos del costo. 1 y 2

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 6/45

6Operación de los Sistemas de Costos

Imágenes de Referencia

Investigación de campo Investigación documental

Actividad Individual Trabajo en equipo

Ejercicios Prácticas

Transferencia a otros contextosAutoevaluación

Resolver situaciones problemáticas Elaboración de redes semánticas ymapas conceptuales

Realización de inferencias,resúmenes y analogías Investigaciones y demostraciones

Cuadros sinópticos, cuadros de

doble entrada y tablas

Elaborar diagramas, ilustraciones yesquemas

Lluvia de ideas Lectura comentada

Conferencia o exposiciónMesa redonda

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 7/45

7Operación de los Sistemas de Costos

1CONTROL Y REGISTRO DE LOS ELEMENTOS DEL COSTO

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 8/45

8Operación de los Sistemas de Costos

Presentación

¿Por qué son importantes los controles en las

empresas?

¿Cómo se puede obtener la retroalimentación en

los sistemas de comunicación?

¿Cómo pueden ser los controles?

El Control es uno de los pilares en que se

fundamenta la administración. Un concepto simple

de lo que significa el control sería el de la

“medición de resultados actuales y pasados, en

relación con los esperados, ya sea total o

parcialmente, con el fin de corregir, mejorar y

formular nuevos planes”. En sí el control busca

recolectar sistemáticamente datos para conocer la

realización de los planes.

Con los avances tecnológicos y el éxito que tienen

los sistemas de comunicación, es posible en

muchos casos obtener una “retroalimentación” de

las informaciones que resultan del control mismo,

y utilizarlas para que la acción correctiva se inicie

de forma automática, con lo cual, no hay que

esperar hasta que se produzcan íntegramente losresultados para poner en obra la acción correctiva:

un procedimiento previamente establecido, va

corrigiendo la acción constantemente, con base en

esos resultados, sin necesidad de detenerla.

Los controles pueden ser automáticos, manuales o

una combinación de ambos.

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 9/45

9 Operación de los Sistemas de Costos

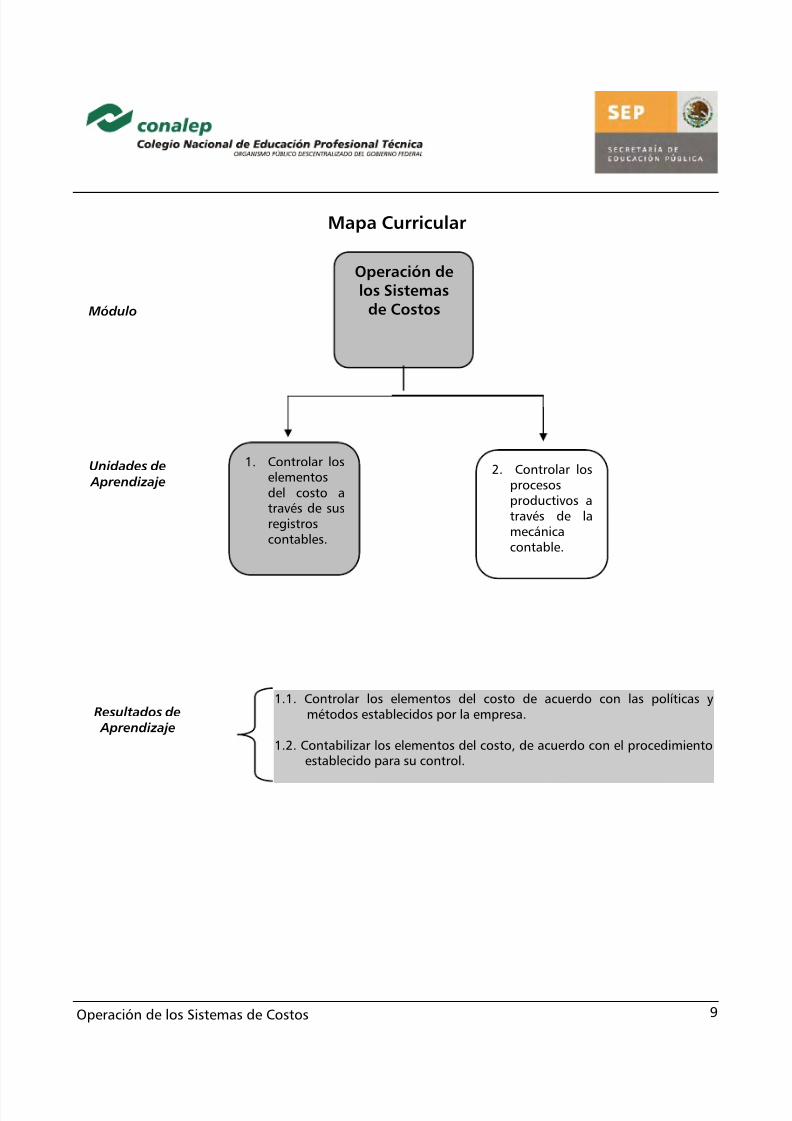

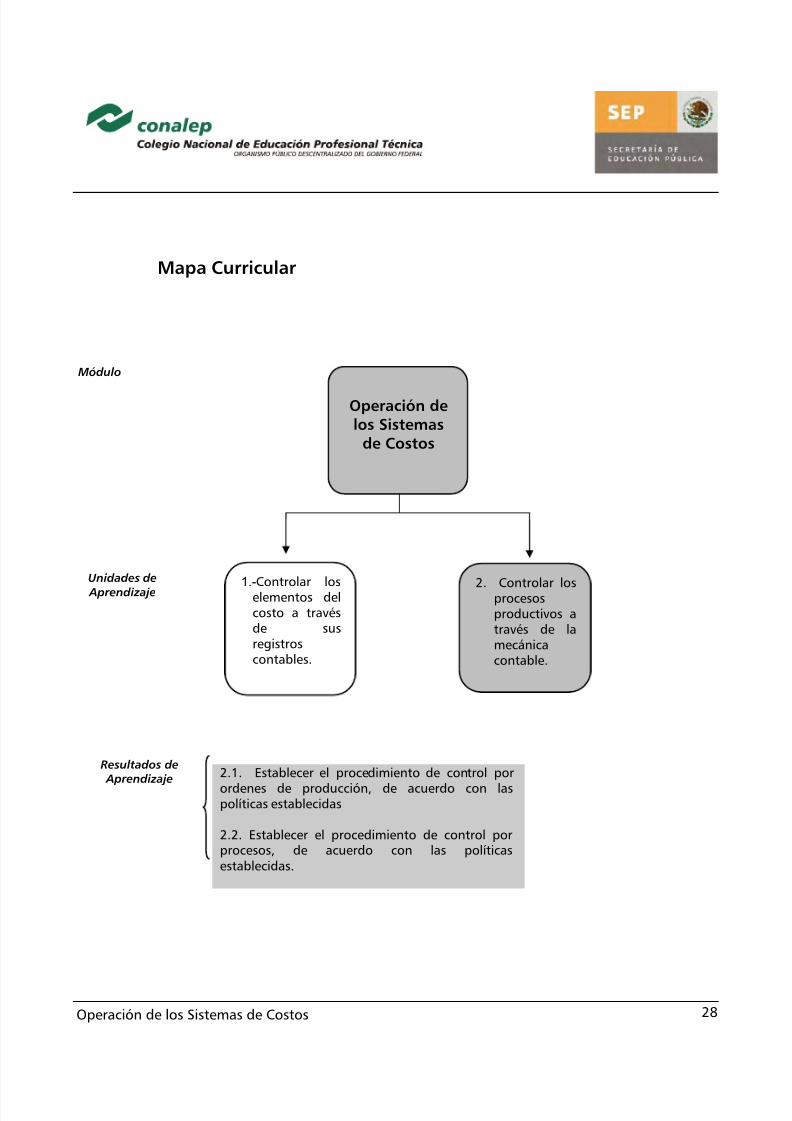

Mapa Curricular

1.1. Controlar los elementos del costo de acuerdo con las políticas ymétodos establecidos por la empresa.

1.2. Contabilizar los elementos del costo, de acuerdo con el procedimientoestablecido para su control.

Módulo

Operación delos Sistemasde Costos

1. Controlar loselementosdel costo através de susregistroscontables.

2. Controlar losprocesosproductivos através de lamecánicacontable.

Unidades de

Aprendizaje

Resultados de

Aprendizaje

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 10/45

10Operación de los Sistemas de Costos

1.1. Controlar los elementos del costo deacuerdo con las políticas y métodosestablecidos por la empresa.

1.1.1. Control de los Costos Directos.

• Materia Prima Directa

La palabra “Prima” indica ”primera” o que seencuentra en su estado original (virgen) y elmaterial no siempre es así, son primero lasinstalaciones, la maquinaria, otros gastosindirectos, y quizá hasta los salarios.

Los materiales representan un elementofundamental del costo, con respecto a la inversióntotal en el producto, sin materiales no puedelograrse la obtención de un artículo.

“Es un producto material que tiene que sertransformado antes de ser vendido a losconsumidores; es el principal elemento en unaindustria, es un producto elaborado que sirve

como materia prima para la elaboración de otrosproductos.

Materiales

“Formado por materia, conjunto de instrumentos,herramientas o máquinas necesarias para laexplotación en una industria”. En la práctica seincluyen como instrumentos o utensilios, lasrefacciones, las piezas de repuesto, materialesauxiliares a la producción, materiales indirectoscomo grasas, lubricantes, combustibles, etc.Forman parte de los costos indirectos de

producción, la materia prima directa, como primerelemento del costo de producción y dentro de lacuenta de mayor Almacén de materias primas.

Los materiales están bajo la siguiente presentación:

2.2.2 Como material en el Almacén respectivo.2.2.2 Como material en el Proceso de

transformación.2.2.2 Como material convertido en el Producto

terminado.

Los primeros y terceros aspectos representan a losmateriales en forma estética, y el segundo, demanera dinámica.

En el Método de Costos Completo, que es cuandoexiste el control de los Materiales, es el Sistema deInventarios Perpetuos o Constantes, en cualquierade los tres aspectos o puntos citados.

El control de los Materiales antes de transformarse,requiere de la intervención cuando menos, de lossiguientes departamentos:

♦ Compras.♦ Almacén de Materiales.♦ Producción.♦ Contabilidad.

A). Departamento de Compras

Es quien tiene a su cargo el abastecimiento de losMateriales que le sean solicitados.

Deberá estar organizado para conocer las fuentesde abastecimiento, o sea, los proveedores, a fin deobtener las mejores condiciones.

Es importante la eficiente intervención de esteDepartamento, porque de él depende en ciertaforma que la fabricación no sufra paralizaciones odemoras y obtenga menores precios, mejorservicio, financiamiento, etcétera.

B). Departamento de Almacén de MaterialesSe encarga de la guarda y custodia de losmateriales, es un departamento de Servicio a laproducción; normalmente representa una inversióncuantiosa, requiere personal conocedor de losmateriales que están a su cuidado para evitarerrores de estiva, y en la suministración de losmismos que puedan perjudicar la elaboración.

Puede decirse que el Almacenista tendrá comoresponsabilidad principal el orden, el adecuadomanejo y la clasificación dentro de su

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 11/45

11 Operación de los Sistemas de Costos

departamento; debiendo distribuir los artículosque tiene a su cuidado de tal manera que puedanlocalizarse rápidamente, y ser preparados parafacilitar el recuento físico.

C). Departamento de Producción

Es aquel que realiza las operaciones de fabricación,es quien efectúa las operaciones de elaboración,uno de sus importantes elementos es el material.

D). Departamento de Contabilidad

Representa la parte controladora (sistematizadora),valuadora, procesadora, informadora y evaluadoradel movimiento de la Empresa. Para el control serequieren registros o auxiliares que permiten eloportuno asiento de sus movimientos.

Valuación de entradas al almacén de materiasprimas

El precio de costo con que deben figurar lasmaterias primas en la cuenta principal de almacén

y en sus auxiliares (tarjetas de almacén) es el precioque se paga por ellas más los gastos incurridoshasta su entrada en los almacenes, como fletes yacarreos (gastos sobre compras).

Valuación de las salidas del almacén de materasprimas

Las técnicas de valuación en nuestro medio paradar valor a las salidas del almacén, son lassiguientes.

A. Precio promedio.B. Últimas Entradas, Primeras Salidas UEPS.C. Primeras Entradas, Primeras Salidas PEPS.D. Precio o valor fijo o estándar.E. Precio o valor de reposición o de mercado.

• Tarjetas Auxiliares de Materia Prima directapor el método UEPS

UEPS. Consiste en valuar las salidas de almacén,utilizando los precios de la última entrada hastaagotar su cantidad en especie, de ahí la penúltima

entrada en unidades y precio y así sucesivamentehasta dar salida a la totalidad en especie requerida.

Por cada salida se van eliminando las últimasexistencias que entraron al almacén.

Las existencias quedan automáticamente valuadasa los precios más antiguos de acuerdo con elpensamiento conservador.

Se recomienda esta técnica cuando los precios van

hacia el alza, en el Ciclo de Prosperidad, Inflación.

• Tarjetas Auxiliares de Materia Prima directapor el Método de Promedios

Precio promedio. Consiste en dividir el valor finalde la existencia entre el número de unidadesexistentes (piezas, kg., litros, etc.) obteniéndose uncosto unitario promedio.

El costo promedio puede ser constante operiódico.

Constante: cuando cada nueva entrada origina laobtención de un nuevo costo promedio.

Periódico: cuando el costo promedio se obtiene detiempo en tiempo, por semana, quincena o fin demes.Esta técnica no es recomendable en épocas deinflación y de deflación, sino más bien cuando hayconstantes variaciones en los precios.

• Tarjetas Auxiliares de Materia Prima directapor el método PEPS

PEPS. Las salidas del almacén se valúan a losprecios de las primeras entradas hasta agotarlas, secontinúa con las inmediatas y así sucesivamente.Lo contrario a UEPS y su uso se recomienda enépocas de estabilidad económica.

Las existencias quedan valuadas automáticamentea su valor más reciente, otorgándole al almacén dematerias primas un costo actualizado a valoresacordes con el mercado actual (de la fecha de lasexistencias).

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 12/45

12 Operación de los Sistemas de Costos

• Reporte de Consumo de Materia Primadirecta por línea de producción o por ordende trabajo.

Se refiere a la entrega del material a losdepartamentos o a producción, toda salida deberáestar cubierta con su comprobante respectivo,autorizado por la persona encargada que tengafacultad para hacerlo. Puede ser un vale al almacéno un listado de materias primas. Las formas

deberán llevar la anotación acerca de a qué ordeno proceso se deberá cargar la materia prima.

En muchas ocasiones será necesario utilizar laforma referente a materias primas no utilizadas ensu totalidad.

• Reporte de Entradas de Materia Prima al Almacén

Recepción de las materias primas y materiales

En todos los almacenes existen almacenistas

encargados del recibo de las materias primas ymateriales, al recibirlos verifican la cantidad, el

peso, su medición, según sea el tipo de mercancíaque se reciba, empleando un informe de recepcióncuya copia se envía al departamento de compras yal de contabilidad, utiliza la copia de la factura oremisión del proveedor, dependiendo de lamagnitud de la empresa y del movimiento que setenga de materias primas y materiales.

El almacenista formulará diariamente un “Resumende Entradas al Almacén de Materiales”, anexándolelas Notas de Entrada al Almacén con los siguientes

tantos:

a).- Original al Departamento de Contabilidad,anexando las remisiones (copias) de losproveedores.

b).- Duplicado al Departamento de Compraspara su conocimiento.

c).- Triplicado, quedará en poder delAlmacenista, con el cual dará movimientoal Auxiliar respectivo.

• Hoja de Costo por Materia Prima DirectaConsumida

Ejemplo de Resumen de Entradas al Almacén de Materiales.Siguiente Lámina.

ASIENTO DE CONCENTRACIÓN

ALMACÉN DE MATERIALES $ 150, 040.00PROVEEDORES $ 150,040.00

La Mexicana $ 150,000.00La Favorita 40.00

Resumen de Entradas al Almacén, correspondiente al día 13 Octubre• Mano de Obra directa

Sueldos y salarios

Es el segundo elemento del costo y representael pago del esfuerzo humano para transformarla materia prima en un producto.

A la contabilidad de costos le compete medir enunidades monetarias el monto de lasrenumeraciones al personal y aplicarlas a los

períodos contables en que convencionalmente sedivide la vida de una entidad.

La acepción Sueldos y Salarios en diversos tratadosde costos como son trabajo, labor, mano de obra,costo del trabajo, etc., la más amplia costumbre ennuestro medio ha sido mano de obra, del inglésHANDWORK, que quiere decir trabajo u obra hechaa mano.

Sueldo es la retribución de un empleado, unmilitar, un funcionario, etc., que se ha dado a

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 13/45

13Operación de los Sistemas de Costos

cambio de un trabajo regular, generalmente, elpago se efectúa quincenalmente.

Salario es la retribución que debe pagar un patrónal trabajador por su trabajo, puede fijarse porunidad de tiempo, por unidad de obra, porcomisión, a precio alzado o de cualquier otramanera; generalmente a los trabajadores de unaplanta se les paga por semana.

El C. P. Armando Ortega Pérez de León en su libro

Contabilidad de Costos, establece las diferencias,diciendo que “La nómina semanal se refiere a lossalarios devengados por los trabajadores yoperarios de un centro fabril, de almacenes, deaseo y limpieza”.

En la nómina quincenal se pagan los sueldos de losempleados administrativos de la división fabril,tesorería, contraloría, mercadotecnia y relacionesindustriales, así como el departamento de ventas.Concluyendo que salarios se usa para lostrabajadores llamados obreros en nuestro medioindustrial y a los que se les paga en forma

semanal, y sueldos a los trabajadores empleadosque generalmente se les paga en nóminaquincenal.

Para su estudio los sueldos y salarios se dividen endos grupos:

A) Sueldos y salarios directos. Segundo elementodel costo, que forma parte, junto con lamateria prima directa, del costo directo o costoprimo (primario), es el que se empleadirectamente en las operaciones deproducción.

Este elemento varía en importancia dentro de lasindustrias, dependiendo de su naturaleza, de laeficiencia en la administración.

En algunas compañías reviste una extraordinariaimportancia y por tal motivo existen muchosplanes de pago al personal, con objeto de lograruna mayor productividad al menor costo posible.

El elemento humano y la contabilidad de sueldos ysalarios, se encuentran muy entrelazados.

B) Sueldos y salarios indirectos. Aunque sonabsolutamente esenciales para elfuncionamiento de la fábrica, no se puedenatribuir y cargar directamente a ninguna tarea,lote o proceso específico de producción deartículos, sino en forma indirecta ya quegeneralmente el personal se emplea en laboresde vigilancia, mantenimiento y supervisión detoda la planta industrial como:

1.Superintendencia o jefatura de fábrica.2.Jefes o subjefes de área o departamento.3.Operadores de grúa o montacargas.4.Técnicos en labores de aparatos de control y

medición.5.Ingenieros o supervisores de equipo

electrónico.6.Mecánicos y electricistas.7.Tomadores de tiempo.8.Empleados de costos.9.Porteros, mozos y vigilantes.10.Personal de conservación.

Los sueldos y salarios forman parte del costo deproducción y, para su estudio, se enmarcan dentrode los costos indirectos de producción, tercer

elemento de costo.

En la actualidad, a fines del Siglo XX, se haprocurado abatir este renglón con maquinariamoderna o avanzada, y medios electrónicosdesplazando el esfuerzo humano.Los Sueldos y Salarios Directos se consideran comoel segundo elemento del Costo de Producción, y serefiere al esfuerzo humano necesario paratransformar el material en productos. Este esfuerzodebe ser renumerado en dinero en efectivo delcuño corriente, según lo establece nuestraConstitución.

El ejercicio de las relaciones obrero- patronales,está enmarcado por los conceptos jurídicoscontenidos en el Artículo 123 Constitucional; elcual consigna los derechos de los trabajadores ylos analiza en sus apartados “A”, con 31fracciones, y “B” con 14 fracciones.

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 14/45

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 15/45

15Operación de los Sistemas de Costos

d. El registro de sus ausencias, vacaciones,enfermedades, castigos, permisos, etc.

e. Tiempo empleado en las operacionesefectuadas en jornada normal yextraordinaria.

f. Sistema de pago de renumeraciones para cadaclase de trabajo desarrollado.

g. Total de horas de trabajo en cada

departamento, lote u orden de trabajo,durante el período de determinación decostos, con objeto de determinar la base deaplicación de los costos indirectos.

h. El importe total de la nómina durante elperíodo de determinación de costos.

Registro del Personal

Consiste en utilizar un expediente individual, endonde se archivará toda clase de correspondenciay documentación que se haya cruzado con el

trabajador, conteniendo su historial en la Entidad.

• Tarjeta de Control de Asistencia –

Esta tarjeta será individual, con todos los datospersonales, columnas para indicar laspercepciones, descuentos, etcétera, que servirángrandemente para la formulación del anexo para ladeclaración del Impuesto sobre la Renta.

• Prenómina

También se le conoce con los nombres de Tarjetade Tiempo y de Tarjeta de Entrada y Salida. Sirvepara registrar las asistencias del trabajadordiariamente sin conocimiento de la labordesarrollada por el mismo.

Se utiliza una tarjeta por semana para cada obrero,en la que se anotan el día y las horas de entrada ysalida, ya sea por medio de relojes marcadores, porcomputadora con Código de Barras o algo másactual, tarjeta magnética, o por un empleado quetenga el puesto de chocador, quien se hace cargo

de marcar con tinta la hora de entrada y salida encada tarjeta.

Al terminar la semana, las tarjetas se concentraránen el Departamento de Rayas, a fin de computar eltiempo que estuvo cada obrero dentro de lafábrica así como para hacer el cálculocorrespondiente al salario devengado parapreparar la lista de raya de la semana.

El trabajo de liquidación de salarios de cada

trabajador es una labor que debe hacerse consumo cuidado, se requiere que las tarjetas alcalcularse, sean obtenidas con cierta anticipación,a fin de que el día de pago (normalmente lossábados) esté preparada la Lista de Raya,considerando además que la Ley Federal delTrabajo exige dicha liquidación.

• Tiempo Extra

Se entiende por horas extras, el tiempo adicional ala jornada ordinaria, que el trabajador hadesarrollado, el que, de acuerdo con la Ley Federal

del Trabajo, deberá liquidarse a base de salariodoble y más; es importante el control del tiempoextra, debiéndose exigir la autorización previa delJefe del Departamento y el visto bueno delSuperintendente, para que a un obrero se le paguetiempo extra.

• Tarjeta de Distribución de Tiempo

Esta forma tiene aplicación práctica cuando seemplea el procedimiento de Órdenes de

Producción o sus derivados, cuya finalidad es saberen qué acción fue ocupado el tiempo, a fin decargar a las Órdenes de Producción.

Es necesario utilizar una Tarjeta de Distribución deTiempo para cada uno de los obreros que trabajanen los departamentos productivos.

La diferencia entre los salarios pagados según laTarjeta de Asistencia y los salarios aplicados, deacuerdo con la Tarjeta de Distribución de Tiempo,indica el monto de sueldos y salarios no

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 16/45

16 Operación de los Sistemas de Costos

aprovechados en la producción y representa parala Empresa el valor del tiempo perdido.

• Cuota Hora-Hombre

Se le conoce con ese nombre al cálculo por hora-hombre, aplicable al Costo de Producción, pormedio de las órdenes de producción o de losprocesos productivos, el cual contiene, además delsalario respectivo con su séptimo día, la primavacacional, la gratificación de fin de año, y las

prestaciones que se hayan otorgado al trabajador,medularmente.

• Hoja de Costo del Trabajo

Se utiliza como libro tabular y contiene el dato dela cuota por hora; al mismo tiempo se puedeemplear para la liquidación al obrero, cuando seemplea la Tarjeta o Reporte de Entrada y Salida,además como liquidación, no tiene objeto la Hojade Costo del Trabajo; en igual circunstancia éstacuando se firma. De recibido, en la Lista de Raya.

• Nómina o Lista de Raya

Es un documento en el cual se registran lossalarios que deben cubrirse al final de la semana,concentrando los datos de las tarjetas deasistencia.

Es aconsejable que la Nómina o Lista de Raya, seelabore clasificada por departamentos. La formaque se debe utilizar para la Lista de Raya es laindicada por la Ley Federal del Trabajo, misma quesi es necesario puede hacerse más analítica.

En nuestro medio se elaboran por semana y porquincena, normalmente a la nómina semanal se ledenomina lista de raya.

Los empleados encargados las preparan y lasmismas deberán contener el nombre deltrabajador, período que abarca, el importe de lossueldos o salarios totales, incluyendo laspercepciones ordinarias o extraordinarias, lasdeducciones que pueden ser internas o externas,las primeras como el fondo de ahorro, préstamos,cuota sindical, etc., y las segundas como las cuotas

del Seguro Social y el impuesto local, el importeneto devengado por el trabajador y un espaciopara la firma del trabajador, en su caso.

Actividades:

Trabajo en equipo

Elaborar diagramas, ilustraciones

y esquemas

Para identificar la importancia de los controles delos costos directos, integra un equipo de trespersonas y elaboren un diagrama de flujo en el quese identifiquen los procesos que se realizan en elalmacén y los documentos que se utilizan en cadaproceso. Presenten su diagrama de flujo a suscompañeros y profesor.

1.1.2. Control de Costos Indirectos

Es el tercer elemento del costo, llamadocomúnmente gastos indirectos de fabricación.

¿Qué hay dentro de una industria, aparte de lamateria prima y los sueldos y salarios directos quese pagan?

Existen dentro de una fábrica, espacio,maquinaria, mobiliario, instalaciones,instrumentos, elemento humano que trabajaindirectamente en la producción, conservación,mantenimiento, aseo y limpieza, vigilancia; seconsumen materiales indirectos, grasas,combustibles, refacciones, piezas de repuesto, sepaga luz, teléfono, papelería, seguros, impuestosespeciales en algunos casos telegramas, correo,honorarios a profesionistas, etc.

Se deprecia la maquinaria, el equipo, el mobiliario,se amortizan las instalaciones, se pagan en ciertascompañías patentes y marcas y en cuanto alelemento humano además de sueldos y salarios, seotorgan prestaciones y contraprestacionesinvolucradas por ley o por contrato.

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 17/45

17Operación de los Sistemas de Costos

• Costos indirectos de producción

A los gastos Indirectos de Producción, también seconocen con los nombres siguientes: CargosIndirectos, Costos Indirectos, Gastos deProducción, Gastos de Fabricación o de Fábrica, lapalabra “Indirectos” y a otros las palabras“fabricación o producción”.

Se debe considerar también el valor que se pagapor renta, la luz, el valor estimado de la

depreciación, etcétera; factores indispensables quepresentan inversiones, las que deben acumularse alCosto Directo para poder determinar el Costo deProducción.

La derrama, prorrateo, adjudicación o aplicaciónde los Gastos Indirectos al Costo de Producción, sehace mediante cálculos sobre bases queposteriormente se verán.

Clasificación de los costos indirectos deproducción

• Costos Indirectos Fijos

Por su recurrencia se clasifican en:

Se llaman Gastos Fijos, aquellos que sonrecurrentes en cuanto a su valor y tiempo; es decirque periódicamente de manera consuetudinaria,constante, continua, normal, se están realizandosea cual fuere el volumen de producción; como lossueldos del Superintendente y jefes de losdepartamentos de fabricación, la renta, ladepreciación en Línea Recta de la maquinaria,

ciertas cuotas, etcétera.• Costos indirectos variables

• Auxiliares de costos indirectos

Son gastos variables, aquéllos que se originan ycambian en función del volumen de fabricación,aumentando o disminuyendo, según aumente obaje la producción, ejemplo: luz y fuerza,combustibles y lubricantes, reparaciones, gastos demantenimiento, materiales indirectos, etcétera.

Son gastos indirectos reales o históricos, aquéllosque efectivamente se erogan; pueden sercualquiera de los vistos.

Por la técnica de valuación se clasifican en:

Gastos indirectos estimados o “aplicados”(predeterminados) son aquellos que se originan enfunción de un presupuesto establecido, o sobre unfactor calculado de gastos indirectos.Por agrupación se clasifican en:

Gastos indirectos Departamentales son aquellosque se aplican por secciones, cuando la Fábricaestá fraccionada departamentalmente,conociéndose de esta manera los Costos Indirectosde cada una de las divisiones.También en costos se conocen como GastosIndirectos Departamentales.

• Prorrateo de costos indirectos

Si la empresa se encuentra dividida pordepartamentos y si es necesario efectuarinicialmente una aplicación departamental

conocida como prorrateo primario, un reacomodode los costos en función del beneficio obtenido oservicio otorgado, eliminando los departamentosque dan únicamente servicio y cargando los costosfinalmente a aquéllos en donde se realiza laproducción final y que se llama prorrateosecundario.

Industrias que consideran su producción comoun departamento

Existen innumerables empresas que no tienen

necesidad de dividir su fábrica en departamentos,considerándola como una unidad de producciónque equivale a un departamento.

Industrias con departamentalización

A medida que una empresa se expande y susprocesos de transformación se hacen máscomplejos, el porcentaje de costos indirectosinvariablemente aumenta.

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 18/45

18 Operación de los Sistemas de Costos

Para lograr este objetivo los costos indirectos sedividen en lo que se llaman departamentos deservicio y producción.

Clasificación de los departamentos

Los departamentos de una fábrica puedenclasificarse en:

a) De producciónb) De servicio

En los departamentos de producción se efectúa latransformación de las materias primas paraconvertirlas en producto terminado, de tal maneraque su actividad pueda identificarse bien sea conun proceso específico o con una o varias órdenesde producción; se pueden citar con ejemplos, losdepartamentos de clarificación, evaporación,centrífugas, en una fábrica de galletas; el defundición, moldeo, torno, ajuste y montaje.

Los departamentos de servicio prestandeterminados servicios en beneficio de los

departamentos de producción o de otrosdepartamentos de servicio. Estos de clasifican encuatro grupos:

1. Departamentos que prestan serviciosadministrativos, de oficina, gerencia, costos,nóminas, compras, personal, control deproducción, ingeniería y dibujo.

2. Que prestan servicio en relación con el manejode materiales como los almacenes, recepción ytransporte.

3. Que prestan servicio de naturaleza mecánicacomo la planta de energía, de calefacción, lasala de máquinas y conservación.

4. De naturaleza general, que prestan servicio decomodidad o conveniencia como el comedor,servicio social, hospital o servicio de edificio.

Dentro de los departamentos, servicios odepartamentos auxiliares llamados centros decostos como el departamento de suministro deenergía que tiene secciones para vapor,electricidad y aire comprimido.

En una fábrica de procesos, si hay discrepanciatanto en su carácter como en sus costos habrá queusar cuentas de costos distintas; si en un mismodepartamento hay maquinaria pesada y ligera espreciso instalar centros de costos por la diferenciade costos de operación.

• Prorrateo de Costos Indirectos

Clasificación:

Prorrateo primario y prorrateo secundario

El prorrateo primario es la acumulación de loscostos indirectos de producción a cada uno de losdepartamentos de producción o servicio o centrosde costos asignado, de acuerdo con el beneficioprestado, a la importancia del lugar ocupado, obien al valor del bien utilizado.

El prorrateo secundario es el reacomodo de loscostos indirectos departamentales, en función delservicio otorgado por cada departamento deservicio a los demás departamentos, de servicio y

productivos, hasta quedar finalmente acumuladossólo en los departamentos productivos.

Bases de aplicación a los costos de producción

Una vez conocidos los costos indirectos deproducción en la última etapa o sea en los demásdepartamentos productivos, se aplicaránfinalmente al costo de producción de acuerdo conlas bases más conocidas como son:

1) Con base en tiempo

a) Horas o minutos de trabajo directob) Horas o minutos de trabajo directo más horasde trabajo indirectoc) Horas máquina

2) Con base en valora) Importe de los sueldosb) Importe del costo primoc) Importe de la materia prima directa

3) Con base en unidadesa) Por piezab) Por peso

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 19/45

19Operación de los Sistemas de Costos

c) Por volumen

Actividades

Trabajo en equipo

Mesa redonda

Para identificar los tipos de controles aplicables alos costos indirectos, forma un equipo de cincopersonas y discutan cuáles son los rubros quepueden ser considerados costos indirectos fijos ycuales pueden ser considerados costos variables yque tipos de controles se deben aplicar en cadacaso. Elaboren un documento con sus conclusionesy preséntenlas a su grupo y profesor.

1.2. Contabilizar los elementos del costo, deacuerdo con el procedimiento establecido

para su control.

1.2.1. Registro Contable de Materia PrimaDirecta

Importancia del control de la materia prima ymateriales

Está basada en la teoría de que todas las comprasde materia prima y materiales equivalen a dineroinvertido, su guarda, custodia y contabilización,deberán realizarse con igual cuidado evitando al

máximo desperdicios innecesarios por un posibledeterioro, o bien, el mal uso de los mismos.

Un control y contabilización adecuados permitirá ala compañía estados financieros razonables, datossobre los consumos utilizados en la producción ypermite una información completa respecto alcosto de los productos manufacturados.

Reglas que rigen la contabilización y control dela materia prima y materiales

1) Todas las transacciones que impliquen compra,recepción, almacenaje y consumo dematerias primas o materiales, deberán serautorizadas por un funcionario o ejecutivoresponsable, los cuales estarán basados enpedidos expresos.

2) En todos los movimientos de entrada y salida demateriales y entregas a producción, deberánintervenir por lo menos dos personas, a finde evitar fraudes, robos o malversaciones.

3) Todas las materias primas o materiales cuyoempleo no sea de manera inmediata en laproducción, deberán estar almacenados enun lugar seguro y bajo una adecuadavigilancia.

4) Tanto la clase como la cantidad de materiaprima empleada en los departamentosproductivos o en la producción de una ordendeterminada, deberán ser fácilmenteasequibles.

5) En cualquier momento deberá ser posible

averiguar, contar y verificar las cantidades yvalores de toda la materia prima y materialesque haya en existencia.

6) Todas las cuentas de costos y de inventarios quese relacionen con las materias primas ymateriales deberán ser susceptibles decomprobación en cuanto a la exactitud desus totales por medio de cuentas principalesen el libro mayor general.

El control contable de las diferentes etapas y porlas cuales pasan los materiales se lleva a través delas siguientes cuentas:

♦ Almacén de Materiales.♦ Producción en Proceso; también conocida con

otros nombres como Manufactura en Proceso(sólo cuando interviene la mano del hombre),Costo de Producción, o simplemente,Producción.

♦ Almacén de Productos Terminados.♦ Almacén de Productos Semi-terminados, o

Semi-elaborados.

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 20/45

20 Operación de los Sistemas de Costos

• Cuentas de Mayor y SubcuentasEl “Mayor Auxiliar” podrá utilizarse por medio detarjetas, hojas sueltas, o por medios informáticos,debiendo ser la suma de los auxiliares igual a lacuenta del Libro Mayor.

En algunas empresas se acostumbra utilizar porduplicado el Auxiliar del Almacén de Materiales. Laventaja del doble manejo es que puede verificar encualquier momento el auxiliar relativo a

determinado material, confrontando los datos delAlmacenista con los de Contabilidad, lo quepermite efectuar con mayor facilidad lacomprobación física.

Nota: Cuando se considera como CuentaTransitoria, controladora de las operacionesproductivas, quedaría saldada pues se estáenviando su saldo a una cuenta que podríadenominarse Inventario de Producción en Proceso.

Si se desea utilizar la cuenta Producción en Procesocomo Liquidadora, no se cargaría del Inventario

Inicial de Producción en Proceso, ni se abonaría porel importe del Inventario Final de Producción enProceso, entonces dicha cuenta tendrá un SaldoDeudor.

Nota: Su saldo Deudor, representa el importe dela existencia de los artículos terminados, al costo.En este caso se utiliza esta cuenta comoLiquidadora.

En el caso de que por presentación en el Informede Posición Financiera se traspase su saldo a una

cuenta llamada Inventario de Artículos Terminados,entonces también deberá cargársele el importe delinventario inicial de productos terminados; con loanterior, se ocupa la cuenta de Almacén deProductos Terminados como cuenta Transitoria.

Su saldo será Deudor y mostrará el monto delinventario de productos semi-elaborados.

El auxiliar se manejará igual que el de productosterminados.

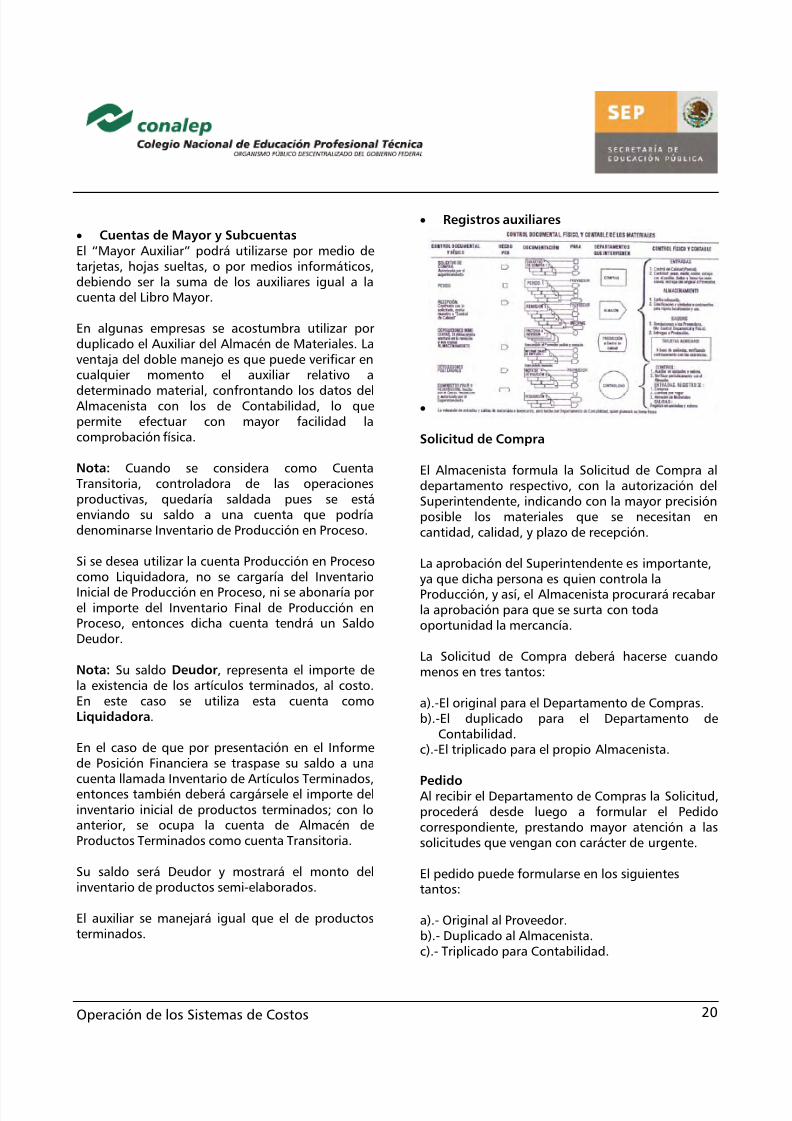

• Registros auxiliares

• Soporte documentado

Solicitud de Compra

El Almacenista formula la Solicitud de Compra aldepartamento respectivo, con la autorización delSuperintendente, indicando con la mayor precisiónposible los materiales que se necesitan encantidad, calidad, y plazo de recepción.

La aprobación del Superintendente es importante,ya que dicha persona es quien controla laProducción, y así, el Almacenista procurará recabarla aprobación para que se surta con todaoportunidad la mercancía.

La Solicitud de Compra deberá hacerse cuandomenos en tres tantos:

a).-El original para el Departamento de Compras.b).-El duplicado para el Departamento de

Contabilidad.c).-El triplicado para el propio Almacenista.

PedidoAl recibir el Departamento de Compras la Solicitud,procederá desde luego a formular el Pedidocorrespondiente, prestando mayor atención a lassolicitudes que vengan con carácter de urgente.

El pedido puede formularse en los siguientestantos:

a).- Original al Proveedor.b).- Duplicado al Almacenista.c).- Triplicado para Contabilidad.

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 21/45

21Operación de los Sistemas de Costos

d).- Cuadruplicado al Departamento de Control deCalidad.

Recepción

Esta función corresponde al Almacenista, quiendeberá cerciorarse de que los materiales que recibedel Proveedor estén de acuerdo con lo solicitado,según el procedimiento siguiente:

a).- Confrontando las notas de remisión del

Proveedor con la copia del Pedido y laSolicitud de Compra, a efecto depercatarse que la remesa se ajusta a losolicitado.

b).- Deberá revisar físicamente que losmateriales que se reciben corresponden alo especificado en el Pedido, en cuanto acalidad y cantidad.

c).- De encontrarse a satisfacción la remesa delProveedor, el Almacenista pondrá un sellocon los siguientes datos:

♦ Fecha de recepción.♦ Fecha de entrada.♦ Calidad.♦ Observaciones.♦ Firma de Almacenista.

Guarda

Una vez recibida la mercancía a satisfacción, elAlmacenista deberá proceder a su guarda, deacuerdo con el tipo y naturaleza, en anaqueles oarmarios, o estibándola de tal manera que sea fácilsu manejo y recuento.

El control de los Materiales en existencia, según sedijo, podrá llevarse en la propia bodega a base deunidades en tarjetas u hojas sueltas, en unidades yvalores.

Devoluciones a los Proveedores

a). InmediatasCuando al estarse recibiendo los Materiales, elAlmacenista o el Departamento de control deCalidad, rechazan desde luego aquellos que noreúnen las condiciones requeridas, el Almacenista

hará la anotación en el original y copia de laRemisión del Proveedor.

b). Posteriores

Cuando después de haber considerado comobuena la entrada de los Materiales, por diversascircunstancias y previa comunicación al Proveedor,se acuerde la devolución de ellos.

♦ Original al Proveedor.

♦ Duplicado para el Departamento de Compras.♦ Triplicado para el Departamento de

Contabilidad.♦ Cuadruplicado para el propio Almacén.

Al hacerse la devolución, firmará a la hora de laentrega de recibido, el representante delProveedor.

Actividades

Trabajo en equipo

Mesa redonda

Para identificar la importancia del registro contablede la materia prima directa, integra un equipo decinco personas y discutan cuáles son los soportes odocumentos que sirven para el registro de lamateria prima. Elaboren un reporte con susconclusiones y preséntenlo a sus compañeros yprofesor.

1.2.2. Registro Contable de la Mano de ObraDirecta

• Cuentas de mayor, Subcuentas y Registrosauxiliares

• Soporte documental y Registro de lasdeducciones y retenciones

El desarrollo de cada uno de los subtemas se ve enconjunto por las acciones que se describen acontinuación.

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 22/45

22 Operación de los Sistemas de Costos

Mecánica Contable de la cuenta “Sueldos ySalarios por Aplicar”

La cuenta “Sueldos y Salarios por Aplicar”, como sehabía explicado, es una cuenta transitoria,provisional, o de control, y sirve para registrar elmonto de los salarios cubiertos en un períododeterminado, de acuerdo con la determinación deObra de Mano Directa o Labor Directa y el lapsoperdido.

La cuenta “Sueldos y Salarios por Aplicar”, seencarga del monto de los sueldos y salariospagados, se abona precisamente por la aplicaciónde los mismos, quedando saldada siempre.

Sueldos y Salarios por Aplicar

Se carga: Se abona:

⇒ Por el monto de

sueldos y salarios pagados Por la Aplicaciónde losde acuerdo a la determinación Sueldos ySalarios.de Obra de Mano directao labor directa.

Queda saldada siempre: Porque es una cuentatransitoria Provisional.

Pago y Asiento Contable que Origina

Después de formulada la Lista de Raya y sicorresponde a una semana de trabajo, estasemana puede ser considerada del viernes de lasemana anterior, al jueves de la semana que seestá liquidando.

Es costumbre liquidar los salarios el último díalaborable, que regularmente es el sábado, salvoque la Empresa trabaje Semana Inglesa. Esimportante dar tiempo al Departamento de Rayapara que pueda hacer el cálculo y cubrir sin erroreslos salarios devengados.

Algunas empresas acostumbran formular su Listade Raya, sólo para conocer datos generales sobrecada trabajador, o por vía de resumen. En laNómina en algunos casos se recaba la firma delinteresado, misma que también debe existir en laTarjeta de Asistencia, en el momento de la entregaen efectivo.

Se presenta a continuación un ejemplo particularcon el salario de un obrero para apreciar elmovimiento de la cuenta Sueldos y Salarios por

Aplicar, y su intervención en los Costos.

La idea de utilizar la cuenta de sueldos y salariospor aplicar es que al hacer la nómina, el cheque seformula por el importe líquido para el pago a lostrabajadores y posteriormente cuando la oficina decostos ha determinado qué cuentas hay queafectar de acuerdo con la distribución de lastarjetas de tiempo, formula una póliza de diario enla siguiente forma:

En la nómina quincenal se seguirá el mismoprocedimiento; sin embargo, la aplicación afectaría

las cuentas de:

a) Producción en proceso: Sueldos y salariosdirectos

b) Costos indirectos de producción: Sueldos ysalarios indirectos

c) Costos de distribución: Sueldos y salariosindirectos

d) Costo de administración: Sueldos y salariosindirectos

El Registro contable del segundo elemento delcosto es la formación para el cumplimiento de lasobligaciones, tal es el caso de pagar Nómina; mássi en cambio los sueldos y salarios directos ayudana la aplicación del costo, éstos tienen que serdesglosados de acuerdo al tipo de trabajador quese tenga y la forma de pago.

Muchas empresas aún siguen ocupando el métodotradicional de Lista de Raya como el elemento dedeterminación del pago semanal de los obreros,

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 23/45

23Operación de los Sistemas de Costos

aunque detrás de este informe se encuentranmuchos procedimientos de control como:

El Reloj chocador, Tarjeta de tiempo, Horas-hombre trabajadas, Órdenes de producción, entreotras.

Cuando se tienen los datos que fundamentan elpago, se procede a la elaboración de la lista deRaya o Nómina que habrá de contabilizarse yRegistrarse en los libros de diario y de Mayor para

dar salida a la Remuneración económica.

El uso de las cuentas contables de Sueldos ySalarios por aplicar forma una anticipación al pagode la Nómina para dar paso a la autorización deésta y realizar el pago a los empleados y obreros.

Actividades

Trabajo en equipo

Resolver situacionesproblemáticas

Para aplicar el registro contable de la mano deobra directa, forma un equipo de tres personas yelaboren una nómina en la cual deben determinarlas deducciones y retenciones que posteriormentedeben registrar en los sistemas de costos.Presenten sus documentos a su profesor para sucotejo.

1.2.3. Registro Contable de los CostosIndirectos de Fabricación

• Cuentas de mayor, Subcuentas y Sub-subcuentas

• Registros auxiliares y Soporte documental

El desarrollo de cada uno de los subtemas se ve enconjunto por las acciones que se describen acontinuación.

Contabilización

Los costos indirectos tienen una particularidad ensu contabilización según la técnica de valuaciónhistórica o estimada.

1. Si no existen departamentos y se usan costosindirectos reales o históricos se debe utilizar lacuenta de:

a) Mayor. Costos indirectos de producción.Subcuenta. Concepto del costo.

Los costos Indirectos que al fin del mes se saldan,así como su importe, se cargan a producción enproceso, indicando que son costos indirectos deproducción.

a) Cargo a la cuenta de: Producción en proceso.Costos indirectos de producción.

Subcuenta. Departamento “X” (productivo o deservicio)

Sub-subcuenta. Concepto del costo.

b) Abono a la cuenta de: Producción en proceso.

Costos indirectos departamento “X”.Subcuenta. Concepto del costo.

Muchas empresas con departamentalización,optan por llevar la contabilidad de costo en los tresincisos anteriores y llevar por separado la cuentade Costos indirectos de producción con subcuentassegún concepto de cada costo y traspasar el fin demes su saldo a Producción en proceso, ya sea conprorrateo primario directo o cédulas de prorrateoprimario y secundario al fin del mes.

Efectos de la Departamentalización en laOrganización Contable

a).- Si la fábrica no está seccionada endepartamentos, la acumulación de losindirectos se hará a través de una cuenta delLibro “Mayor” que se podría llamar Gastosde Producción, Gastos de Fabricación, o conmejor denominación: Gastos Indirectos deProducción, también pueden controlarse losGastos Indirectos de Producción por mediode una subcuenta.

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 24/45

24 Operación de los Sistemas de Costos

Cuenta: Producción en proceso

Subcuenta: Material Directo.Labor Directa.Gastos Indirectos de Producción.

b).- En caso de que la Fábrica esté dividida o sepueda dividir departamentalmente, se puedehacer la acumulación de los GastosIndirectos de Producción en la forma

siguiente:

♦ Abrir una cuenta del Libro “Mayor” paracada departamento, con su auxiliarcorrespondiente, en cuyo caso se tendrántantas cuentas de “Mayor” comodepartamentos de Fábrica existan.

♦ Abrir una sola cuenta del Libro “Mayor”, conuna subcuenta para cada departamento,utilizando además un auxiliar para cadasubcuenta.

La solución contable de los dos aspectos señalados

se identifica respectivamente con lo que se llama:

1. Prorrateo Primario2. Prorrateo Secundario

1. Prorrateo Primario

Es la aplicación de los Gastos Indirectos deProducción a cada departamento conociéndose alfinal del período los gastos del departamento quemayor servicio ha otorgado.

2. Prorrateo SecundarioEsta operación contable tiene como finalidad haceruna derrama inter-departamental, empezando arepartir los gastos del departamento que mayorservicio proporcione.

El principio del Prorrateo Secundario, es laaplicación de los gastos indirectos de cadadepartamento, en proporción al servicio otorgadoy recibido; esto quiere decir que se prorratearáprimero el gasto del departamento que mayorpresentación suministre.

Hacer los prorrateos Primario y Secundariocorrespondientes al mes pasado, considerando quela Empresa tiene cuentas del “Libro Mayor” paracada departamento.Datos:

1. Los Materiales Indirectos utilizados en el mesfueron como sigue, de acuerdo con los Vales deSalida del Almacén:

Departamento “A” $

12,000.00Departamento “B”15,000.00Taller mecánico1,200.00Calderas3,000.00Almacén de Materiales350.00Servicios Generales2,000.00de Edificio y Aseo1,000.00 $ 34,550.00

2. Los salarios indirectos registrados y pagados sedistribuyeron como sigue, según las tarjetas deregistro de tiempos:

Departamento “A” $18,000.00Departamento “B”1,600.00Taller mecánico3,200.00Calderas2,500.00Almacén de Materiales3,000.00Servicios Generales2,400.00 $ 14,500.00

Solución: Prorrateo secundario

Es conveniente ir viendo el Cuadro del “Resumendel Prorrateo Secundario” para apreciar los nuevossaldos, en las páginas siguientes:

Cédula del prorrateo secundario no. 1

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 25/45

25Operación de los Sistemas de Costos

Departamento de Edificio y Aseo Importe $7,250.00Base: Superficie Ocupada

Factor = $ 7,250.00 = 0.33256921,800 M 2

Actividades

Trabajo en equipo

Elaborar diagramas, ilustracionesy esquemas

Para identificar la importancia del registro contablede los costos indirectos de fabricación, integra unequipo de tres personas y elaboren un esquemaque contenga los conceptos considerados comoentradas, salidas y saldos de las cuentas de costosy elaboren un fichero un fichero o guíacontabilizadora. Presenten su fichero a sus

compañeros y profesor para su retroalimentación.

Transferencia a otros contextos

Para un mayor entendimiento de los contenidos deeste capítulo debemos agregar que los costosdirectos son los primeros dentro de cualquierproceso de producción, tal es el caso de la materiaprima y su elemento indispensable para llevar acabo el control de ella. Son los métodos de

valuación, los que a su vez, deben estar aplicadosde acuerdo a las necesidades de la empresa ycaracterísticas de los materiales de producción; porejemplo, no se debe utilizar el mismo método devaluación para los insumos de una fábrica demermeladas que para una que fabrica herramientapara maquinaria pesada.Además de lo anterior, cabe mencionar que el usode formas facilita a los departamentos eldesarrollo de la contabilidad, además que es uno

de los mejores comprobantes que se usan en lasempresas revelando información de acuerdo al usode cada uno, por ejemplo el reporte de Materiaprima que entra, contiene datos de las personasque entregan, que reciben, y las cantidades de uso.

El manejo de Formatos de control permite laeficiencia y eficacia de los encargadosAdministradores o Contadores según corresponda,siendo éstos los beneficiados para la elaboracióndel Costo, y para correlacionar las actividades de

acuerdo a los informes que se preparen a los jefesdirectivos.

Asimismo, las empresas identifican a los gastos ycostos indirectos de acuerdo a las diferentesempresas que existan, las empresas de servicios notienen los mismos costos que las empresas deproducción. Estos gastos en las empresas, deforma general, forman parte del costo.

Es por ello que las actuales pequeñas y medianasempresas determinan los costos antes de fijar elprecio de mercado y antes de elaborarlos para no

tener pérdidas posteriores a los que las grandesempresas van produciendo de acuerdo al costoindirecto en que se vaya incurriendo durante elproceso, fijando el precio de cada artículo con basea los costos Directos e Indirectos.

Por otra parte debemos enfatizar que el registrarlos Costos Indirectos cuando se producen, resultaser uno de los aspectos de contabilidad másnecesarios puesto que estos costos se identificanen subcuentas por cada uno de los conceptosutilizados en la producción y en cadadepartamento de la empresa. Al contabilizar loscostos se identifican de acuerdo al prorrateoutilizado y determinados según su base.

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 26/45

26 Operación de los Sistemas de Costos

2PROCEDIMIENTOS DE CONTROL DE LA PRODUCCIÓN

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 27/45

27Operación de los Sistemas de Costos

Presentación

¿Por qué son importantes las órdenes deproducción?¿Qué son las ordenes de producción?¿Qué se necesita para que un departamento deproducción funcione bien?

Los sistemas de producción son importantes yaque son la base económica de la empresa, es porello que cada uno de los movimientos querealizarás dentro y fuera de la empresa y que serelacionen con la producción, deben estarsoportados por un documento que te serviráademás de control para el registro de dichasoperaciones.

Para que un departamento de producción funcionebien, es necesario tener el control de estosprocesos productivos a través de la aplicación deformatos diseñados específicamente para cadaempresa, que deben cumplir con los

requerimientos administrativos, contables ylegales necesarios a fin de que se puedaaprovechar la información que posteriormente segenere.

Uno de estos controles son las órdenes deproducción, que son los documentos que daninicio a la planeación de la producción, desde losrecursos que se habrán de solicitar hasta lostiempos y costos que dicha orden conllevará.

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 28/45

28 Operación de los Sistemas de Costos

Mapa Curricular

Resultados de Aprendizaje 2.1. Establecer el procedimiento de control por

ordenes de producción, de acuerdo con laspolíticas establecidas

2.2. Establecer el procedimiento de control porprocesos, de acuerdo con las políticasestablecidas.

Módulo

Operación delos Sistemasde Costos

1.-Controlar loselementos delcosto a travésde susregistroscontables.

2.

Controlar losprocesosproductivos através de lamecánicacontable.

Unidades de

Aprendizaje

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 29/45

29Operación de los Sistemas de Costos

2.1. Identificar las órdenes de producción,de acuerdo con el tipo de industria oproducto que utiliza este sistema.

2.1.1. Las Órdenes de Producción

Es el conjunto de métodos empleados en el controlde las operaciones productivas, aplicablegeneralmente a industrias que fabrican sus

productos por medio de ensamble, por lotes, ydemás características.

• Industrias y productos en que se utiliza elprocedimiento

Este procedimiento de control se empleaprincipalmente en las industrias que realizantrabajos especiales, o que fabrican productos sobrepedido y también en aquéllas en las cuáles esposible separar los costos de Material Directo y deLabor Directa empleados, los talleres de sastrería,los astilleros, los talleres de obras ornamentales en

metal, las fábricas de tornillos y tuercas,mueblerías, ensambladoras, jugueteras,impresoras, etcétera.

Es un procedimiento que permite la acumulaciónde los costos que se generan en cada orden, esteorden se basa en pedidos para manufacturarartículos en cantidades limitadas.

Como ejemplos citaremos el caso de una imprentaque prepara facturas, folletos, formasespecializadas, de acuerdo con especificaciones de

los clientes; las fábricas de ropa que diseñan yfabrican también artículos con características oinstrucciones del cliente, o bien fabrican productosde línea para tenerlos en existencia constante en sualmacén.

Una de las características de este procedimiento esque la producción está basada en instruccionesescritas para fabricar artículos de la misma especiey características, modelo y tamaño.

• Características

El procedimiento de control de las operacionesproductivas por Órdenes de Producción, es aquelque permite reunir separadamente, cada uno delos elementos del costo para cada Orden deTrabajo, terminada o en proceso.

Cada Orden constituye un documento en el que seacumularán los Costos de los Materiales, Costo delTrabajo y Gastos Indirectos de Producción, paraque una vez concluida, se determine el costounitario del artículo, mediante una división del

costo acumulado en cada Orden entre el total deunidades producidas.

El procedimiento por “Órdenes de Producción”, esel que proporciona mayor exactitud en ladeterminación de los costos unitarios, pero nosiempre es el que más se emplea, dado quedepende en gran parte de la forma de operar de laCompañía.

Dentro de este procedimiento se encuentra elcontrol por lotes, en el que precisamente eslotificada la producción, como en el caso de una

fábrica de ropa; las playeras de una misma claseque son agrupadas en talla chica, mediana ygrande, determinando su costo para todas.

Las industrias cuya producción consta de unnúmero determinado de piezas que se ensamblano se juntan para formar un producto determinado,como en la fábrica de maquinaria, en las partesautomotrices.

Dicha forma se utilizará para todos losdepartamentos y únicamente variará en el color ynombre para cada uno de ellos. Se expedirá conoriginal y las copias necesarias.

ORIGINAL: A la Oficina de Contabilidad para larecabación de costos y control general

PRIMERA COPIA: Al jefe del DepartamentoProductivo, para que le sirva de autorización,proceda a realizar su plan de trabajo y controle eldesarrollo de la producción.

SEGUNDA COPIA: Al jefe del Almacén deMateriales, para que prepare anticipadamente los

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 30/45

30 Operación de los Sistemas de Costos

lugares que van a ocupar los materiales, para lasórdenes expedidas, cuestión que le comunicará alSuperintendente.

TERCERA COPIA: Al jefe de Almacén de ArtículosTerminados, para que conozca de las existenciasdisponibles en el futuro y planee los inventarios deproductos terminados, así como el espacionecesario.

CUARTA COPIA: Se quedará en el Departamento de

Ventas, para su archivo y cotejo contra la facturade venta.

• Ventajas y Desventajas

Ventajas

A).- Da a conocer todo detalle el Costo deProducción de cada Orden de Producción,básicamente el Costo Directo.

B).- Se sabe el valor de la producción en

proceso, sin necesidad de estimarla, ni deefectuar inventarios físicos.

C).- Esta ventaja es correctiva de las anteriores,pues se conoce con todo detalle el Costode Producción; por tanto será fácil hacerestimaciones futuras con base en loscostos anteriores.

D).- Al conocerse el valor de cada artículo,lógicamente se puede saber la Utilidad oPérdida Bruta de cada uno de ellos

E).- Mediante este procedimiento es posiblecontrolar las operaciones, aún cuando sepresenten multiplicidad de producciones,diferentes entre sí, como sería en unamueblera que fabrica mesas, sillas,roperos, etcétera.

F).- La elaboración no es necesariamentecontinua, por tanto, el volumen deproducción es más susceptible deplaneación y control en función de losrequerimientos de cada entidad.

G).- Control estricto de las materias primasutilizadas y de los sueldos y salariospagados.

H).- Conocimiento constante de los costostotales y unitarios de cada orden quepermiten establecer comparaciones yvariaciones de cada elemento del costo.

I).- En el caso de fluctuaciones en precios de

las materias primas y sueldos y salarios,permiten conocer con anticipación laafectación que se producirá en los costos.

Desventajas

Como desventajas se podría citar que elprocedimiento requiere un trabajo muy cuidadosoy meticuloso, el cual puede resultar demasiadooneroso para la empresa, por ejemplo de personalespecializado encargado de llevar a cabo elcontrol.

A).- Su costo administrativo es alto, a causa dela gran minucia que se requiere paraobtener los datos en forma detallada,mismos que deben aplicarse a cada “Ordende Producción”.

B).- En virtud de esa labor meticulosa, serequiere mayor tiempo para precisar costosde producción, razón por la cual, los quese proporcionan a la Direcciónposiblemente resulten extemporáneos,cuando se usa la Técnica de ValuaciónHistórica, únicamente.

C).- Existen ciertas dificultades cuando, sinterminar totalmente la Orden deProducción es necesario hacer entregasparciales, ya que el costo total de la Ordennormalmente se obtiene hasta el final delperíodo de producción, aunque puedehacerse antes.

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 31/45

31Operación de los Sistemas de Costos

Actividades

Actividad Individual

Cuadros sinópticos, cuadros dedoble entrada y tablas

Para identificar la importancia que tienen lasórdenes de producción, elabora un cuadrosinóptico que incluya los documentos necesariospara los procesos productivos así como lascaracterísticas de ellos. Presenta tu cuadrosinóptico a tus compañeros y profesor.

2.1.2. Aspectos Contables del Procedimiento

Los costos se deben registrar en cuentas especialesde acuerdo al procedimiento o mecánica contable.

• Mecánica Contable

A).- Cuentas de Costos

1 Producción en proceso

Material DirectoLabor Directa

Gastos Indirectos de Fabricación

2 Almacén de materiales3 sueldos y salarios por aplicar4 Almacén de artículos terminados5 Inventario de producción en proceso

B).- Concentración de los Elementos del Costo

La concentración de los elementos del costo,tienen por objeto conocer el costo total deproducción y la parte del mismo aplicable a cadaOrden de Producción, a fin de obtener el costounitario para cada una de ellas. Para lo cual habráque hacer uso de diversos documentos.

a).- Concentración del Material Utilizado

Se realiza el corte de los Vales de Salida deAlmacén, los cuales se clasifican pordepartamentos, y dan origen a un resumenconocido como “Concentración de los Vales deMateriales Directos”.

“Concentración de Vales de Materiales Indirectos”,la cual dará origen al siguiente asiento:

PRODUCCIÓN EN PROCESO $Gastos indirectos de Fabricación

Material Indirecto $ ALMACÉN DE MATERIALESImporte de los materiales indirectos utilizados

en la producción, durante el mes segúnconcentración de Vales de Salida de Almacén.

b).- Concentración de la Labor Utilizada

Se lleva a través del cómputo de las horas directase indirectas trabajadas, que se reporten en las

Tarjetas de Distribución de Tiempo; esta

concentración tiene por objeto analizar el TrabajoDirecto e Indirecto empleado.

El documento anterior origina el siguiente asiento:

Producción en proceso $Labor Directa

Gastos Indirectos deFabricación

Labor IndirectaSUELDOS Y SALARIOS POR APLICAR

Aplicación de los Sueldos y Salarios Directos $

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 32/45

32 Operación de los Sistemas de Costos

e Indirectos, del mes “X”.

C.- Concentración de los Gastos Indirectos de Fabricación

Dicha concentración dependerá de diversascircunstancias:

♦ Que la Fábrica se considere como una solaunidad productiva, o esté dividida en variosdepartamentos.

♦ Que los Gastos Indirectos se registren en forma

Histórica o Predeterminada.

La acumulación de los Gastos Indirectos deProducción Reales, cuando se utiliza la técnicapredeterminada, origina el siguiente asiento:

Gastos indirectos realesVarias cuentas

Importe de los gastos correspondientes al mesde ________

La predeterminación de gastos indirectos se

registrará como sigue:

Producción en procesoGastos Indirectos de FabricaciónGastos indirectos de producción estimados

Aplicación de los gastos Indirectos deproducción, de acuerdo con el coeficienteregulador.

• Informes y Estados

En el procedimiento por Órdenes de Producción, se

elaboran los mismos informes y estados que si secontrolaran las operaciones por Procesos, como esel Estado Conjunto de Costo de Producción y deCosto de Producción de lo Vendido, etcétera.

Algunos informes propios de este procedimientoson:

A).- El documento mismo que ampara cadaOrden de producción.

B).- Reportes que se hagan acerca de lasórdenes de producción trabajadas, cuáles

están terminadas y cuáles quedaron en elproceso.

Actividades

Trabajo en equipo

Mesa redonda

Para identificar la importancia del registro contablede las operaciones del departamento deproducción, integra un equipo de cinco personas ydiscutan acerca de la importancia que tienen losmodelos de registro contable en materia de costos.Elaboren un reporte con las conclusiones de sudiscusión y preséntenlo a sus compañeros y

profesor para su retroalimentación.

2.2. Establecer el procedimiento de controlpor procesos, de acuerdo con laspolíticas establecidas.

2.2.1. Los Procesos Productivos

Procedimiento de control por procesosproductivos

El de procesos se aplica a aquellas industrias cuyatransformación representa una corriente constanteen la elaboración del producto, en donde sepierden los detalles de la unidad producida,cuantificando la producción por metros, litros,kilos, etcétera.

• Industrias en que se utiliza el procedimiento

Las industrias que se controlan por procesos sedividen en:

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 33/45

33Operación de los Sistemas de Costos

♦ Industrias cuya elaboración del producto lollevan a cabo en un solo proceso.

♦ Industrias que transforma el Material Directoen más de un proceso.

Las industrias en las que en el primer proceso seocupa la totalidad del material y en los siguientessólo intervienen los otros dos elementos del costo;existen otras en las que se agrega el material endos o más procesos.Ejemplo, fundiciones de acero, vidriera, cervecera,

cerillera, de cemento, de papel, petroquímica,etcétera.

Período de costos

Es el lapso comprendido entre la integración dedatos y la formulación de los Estados Financieros,que pueden elaborarse semanalmente,mensualmente, trimestralmente, o anualmente, deacuerdo con las necesidades o peculiaridades decada entidad.

Los lapsos de costos mensuales, por la

conveniencia que existe de que muchas de laspartidas se rigen o se liquidan por meses naturales,como son: los alquileres, los intereses, los serviciosde energía eléctrica y telefónica.

• Características

A).- La corriente de producción es continua, enmasa.

B).- La transformación del material se lleva a caboa través de uno o más procesos.

C).- Los costos se acumulan en el proceso a que

correspondan.D).- El costo Unitario se obtiene dividiendo elCosto Total de Producción acumulado en cadaproceso, entre las unidades equivalentesproducidas de cada tipo igual de artículos, locual indica lo siguiente:− El cálculo para el costo unitario es por

promedios.− Cuando al fin del período queda

producción en proceso, es indispensableconocer su fase de acabado.

E).- No es posible precisar en cada unidadfabricada el Material y la Labor Directosocupados en la transformación.

• Procesos secuenciales• Procesos paralelos

Se refiere en que la transformación del materialobedece a una serie de etapas consecutivas, que laproducción es a través de dos o más procesos, y serealiza en forma tal, que lo terminado de un

proceso viene a constituir, ya sea en forma total oparcial, el material del siguiente proceso, aunquese analiza por Elementos del Costo.

• Concentración de los elementos del costo

A).- Los Materiales, por medio de concentraciónde los Vales de Salida correspondientes, porprocesos, se hace el cargo al procesorespectivo.

B).- La Labor Directa se encarga a los procesos,

por medio de la concentración de las Listasde Raya, semanarias, por procesos.

C).- Para Gastos Indirectos de Producción,depende que se realicen o no los prorrateosPrimario y Secundario:− En caso de no haber prorrateos, se

encargan a los procesos por medio de laconcentración de Gastos Indirectos a cadauno, y por prorrateo de los gastos noidentificables directamente a lasoperaciones productivas específicas.

−

Cuando existen prorrateos, después deefectuados los mismos, se cargan a losprocesos productivos de acuerdo con losservicios otorgados y recibidos.

• Pérdidas normales y anormales deproducción

A).- Pérdida Normal

Es aquella fabricación que se pierde por causasinherentes a la elaboración misma, el importe de

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 34/45

34 Operación de los Sistemas de Costos

ella va a ser absorbido por el costo de la demásproducción; ejemplo típico de lo anterior, es laevaporación de ciertos elementos de una mezcla,al ser puesta en ebullición.

B).- Pérdida Anormal

Se produce por caso fortuito o de fuerza mayor,(descuido, negligencia, incendio, huelga, paro,explosión, sismo, inundación, etc.) por lo que, sevalúa normalmente cargando su importe a una

cuenta especial que podría llamarse “Perdidaanormal”, mientras se determinan las causas que laoriginaron, para saldarlas por medio de “Pérdidas yGanancias”.

•Producciones defectuosas y averiada

A).- Producción Defectuosa

Se refiere a aquella transformación que se vedisminuida en calidad por la acción de algunacircunstancia normal, que tuvo efecto durante sutransformación y que no es posible corregirla, o

bien que siéndolo, no es práctico, no eseconómico, ni justificable hacerlo.

B).- Producción Averiada

Es aquella producción defectuosa que essusceptible de ser corregida mediante unaoperación adicional o de proceso, para quedarcomo artículos de primera pues de no ser así, esdefectuosa.

Actividades

Trabajo en equipo

Realización de inferencias,resúmenes y analogías

Para identificar la importancia que tienen losprocesos productivos, forma un equipo de tres

personas y elaboren un resumen que contenga lasprincipales causas por las cuales se pueden averiarlos procesos. Presenten su resumen a suscompañeros y profesor para su retroalimentación.

2.2.2. Aspectos Contables del Procedimiento

•Mecánica Contable

Respecto a la mecánica contable, la misma se

aprecia fácilmente como a continuación se indica:

Cuando la industria no ha laborado

Suponiendo que la producción, para serterminada, necesitara de tres procesos.

•Informes y Estados

Una de las características distintivas delProcedimiento de Control de los Costos porProcesos, es la “Hoja de Costos”, más complicada yformal que la hoja de costos para las Órdenes deTrabajo, porque debe mostrar todos los costosoriginados por el proceso u operación de que setrate.

A esta Hoja de Costos suele dársele el nombre deInforme de Producción, y algunas veces el deCostos Resumidos.

Este informe abarca el costo de los tres elementosen un período determinado, que bien puede seruna semana o un mes, por cada uno de los

procesos, con la cantidad de unidades puesta enproducción y su resultante al final del lapso en:producción en proceso, terminada, averiada,defectuosa, pérdida normal (merma) y anormal,indicando, salvo en el caso de los artículosterminados, su grado de avance en producción.

El modelo de informe ocupado depende delnúmero de productos fabricados y del número dedepartamentos por los cuáles tiene que pasar elmaterial en el curso de la fabricación.

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 35/45

35Operación de los Sistemas de Costos

El Informe del Costo de Producción puede sersencillo para aquellas empresas que elaboren unsólo artículo.

El Informe de Costo de Producción puede ser máscomplicado, cuando las condiciones en que seprepara son las citadas a continuación:

A).- Cuando existen diversos departamentos enlos cuales quedan al final del período,trabajos sin acabar, en los que el grado de

terminación, por lo que respecta a loselementos del costo, no siempre es elmismo.

B).- Cuando en las labores ejecutadas se producemás de un artículo.

C).- Cuando en algunos departamentos existanpérdidas considerables.

Son muchas las industrias que por naturalezaespecial de su fabricación, no pueden adaptarse aun modelo único de Hoja de Costos: razón por laque no ha sido posible estandarizar este tipo deinformes para Costos por Procesos.

En muchas compañías hay materias primas que seadicionan en dos o más procesos y los sueldos ysalarios tienen un grado de avance distinto al delos costos indirectos, por lo que se sugiere en estoúltimo, que el grado de avance para los sueldos ysalarios y costos indirectos de producción sea elmismo.

Cómo avanza la producción en unidades, seanpiezas, litros, kilos, toneladas o alguna otra mediday que, en la producción que se reporta al fin demes está incluida la que había en proceso al iniciarel período.

Actividades:

Trabajo en equipo

Cuadros sinópticos, cuadros dedoble entrada y tablas

Para identificar la importancia que tienen losregistros contables y la emisión de estadosfinancieros, integra un equipo de tres personas yelaboren un diagrama de flujo que contenga todoslos procesos contables que se realizan en ladeterminación de los costos. Presenten sudiagrama de flujo a sus compañeros y profesorpara su retroalimentación.

Transferencia a otros contextos

Módulo: Operación de los Sistemas de Costos

Competencias Laborales CapítulosOperar los elementos delcosto.

1 y 2

Partiendo de los puntos tratados en este capítulopodemos agregar que las entidades de producciónseparan su producción por órdenes ya que este esun método ocupado en el control del áreaproductiva, por ejemplo por lotes; Las fábricastextileras son aquellas que realizan su notificaciónde productos por decir los suéteres son chicos,medianos y grandes el costo de estos se producede acuerdo al tiempo estimado en realizar altascantidades de piezas dando así la orden deproducción.Es por ello que las empresas que utilizan el procesoproductivo en Vidrieras, cervecerías, papel, decemento, que utilizan un proceso o dos en un sóloestilo, haciendo una comparación las órdenes de

producción lo realizan contabilizando por lotes porcierta cantidad producida etc.

Un ejemplo es que los procesos productivosproducen Vidrio y lo miden en metros y producenlo necesario o lo que resulte y las órdenes deproducción realizan cierta cantidad de hojas devidrio de forma generalizada.

El realizar en una Entidad Productiva un diagramade la concentración de los elementos del costo porel procedimiento de órdenes de producción, ayuda

7/21/2019 costos conalep

http://slidepdf.com/reader/full/costos-conalep 36/45

36 Operación de los Sistemas de Costos

a la eficiencia contable dando parte a cadaresponsable de Área y al finalizar obtener unResultado General es decir; cada área lleva sushojas de costos y sus ordenes de producción(Materiales, Sueldos y Gastos Indirectos), cuandoéstos se conjuntan el Área contable realiza losasientos correspondientes al gasto realizado.