PROCESO DE COMPRA DE PELLETIZADORA

76

Plan de negocio de la juguetería Fantasía Item type info:eu-repo/semantics/report Authors Valdez, Iván; Perona, Claudia; Toledo, Noel; Carbajal, Jaime Publisher Universidad Peruana de Ciencias Aplicadas (UPC) Rights info:eu-repo/semantics/openAccess Downloaded 15-Mar-2018 12:55:12 Link to item http://hdl.handle.net/10757/576182

Transcript of PROCESO DE COMPRA DE PELLETIZADORA

Plan de negocio de la juguetería Fantasía

Item type info:eu-repo/semantics/report

Authors Valdez, Iván; Perona, Claudia; Toledo, Noel; Carbajal,Jaime

Publisher Universidad Peruana de Ciencias Aplicadas (UPC)

Rights info:eu-repo/semantics/openAccess

Downloaded 15-Mar-2018 12:55:12

Link to item http://hdl.handle.net/10757/576182

_______-

TRABAJO APLICATIVO FINAL

Máster Europeo en Gerencia y Administración

TÍTULO: PLAN DE NEGOCIO DE LA JUGUETERÍA FANTASÍA

Integrantes: Iván Valdez

Claudia Perona

Noel Toledo

Jaime Carbajal

Fecha: Junio de 2015

2015

Fantasía

Índice de Contenido

1 Resumen ejecutivo ................................................................................................................ 7

2 Introducción .......................................................................................................................... 8

3 Objetivos ............................................................................................................................. 10

3.1 Objetivo general .......................................................................................................... 10

3.2 Objetivos específicos ................................................................................................... 10

4 Descripción del negocio ...................................................................................................... 11

4.1 Factores críticos de éxito............................................................................................. 12

4.2 Segmentación .............................................................................................................. 13

4.3 Posicionamiento .......................................................................................................... 14

4.4 Propuesta de Valor ...................................................................................................... 14

5 Análisis del entorno de negocios ........................................................................................ 15

5.1 Análisis PEST ................................................................................................................ 15

6 Antecedentes del sector ..................................................................................................... 20

6.1 Antecedentes del sector Retail en el Perú y el mundo ............................................... 20

6.2 Latinoamérica .............................................................................................................. 21

6.3 Perú ............................................................................................................................. 22

6.4 Licencias de juguetes ................................................................................................... 23

6.5 Análisis del negocio a través del modelo de las Cinco Fuerzas de Porter ................... 25

6.5.1 Proveedores ........................................................................................................ 25

6.5.2 Clientes ................................................................................................................ 26

6.5.3 Nuevos competidores ......................................................................................... 26

6.5.4 Sustitutos ............................................................................................................. 27

6.5.5 Competidores ...................................................................................................... 27

7 Análisis competitivo ............................................................................................................ 28

7.1 Competidor Directo ..................................................................................................... 28

2

Fantasía

7.1.1 Tipos de competidor directo ............................................................................... 28

7.1.2 FODA de la competencia directa ......................................................................... 30

7.2 Competidor Indirecto .................................................................................................. 31

7.3 FODA propuesto .......................................................................................................... 32

8 Análisis del mercado ........................................................................................................... 33

8.1 Características del consumidor peruano..................................................................... 33

8.2 Características del mercado peruano ......................................................................... 35

8.3 Detalle de Importación por líneas principales ............................................................ 37

8.3.1 Juguetes variados ................................................................................................ 38

8.3.2 Videojuegos ......................................................................................................... 39

8.3.3 Importaciones de muñecos ................................................................................. 39

8.4 Detalle de la importación por año y país de origen .................................................... 40

8.5 Detalle de la importación por año y línea de negocio ................................................ 42

9 Plan de Marketing ............................................................................................................... 45

9.1 Producto ...................................................................................................................... 45

9.1.1 Bebés ................................................................................................................... 45

9.1.2 Niños.................................................................................................................... 46

9.1.3 Niñas .................................................................................................................... 47

9.1.4 Unisex .................................................................................................................. 48

9.2 Precio ........................................................................................................................... 50

9.3 Plaza ............................................................................................................................ 51

9.4 Promoción ................................................................................................................... 51

9.5 Presencia Física ........................................................................................................... 53

9.6 Personas ...................................................................................................................... 56

9.6.1 Funciones de personal para Atención al Cliente y Cajeros ................................. 56

9.6.2 Requisitos y competencias para Atención al Cliente y Cajeros ........................... 57

9.6.3 Funciones del Administrador de tienda .............................................................. 57

9.6.4 Requisitos del Administrador de tienda .............................................................. 58

3

Fantasía

9.7 Procesos ...................................................................................................................... 58

9.7.1 Procesos logísticos .............................................................................................. 59

9.7.2 Procesos de Atención y Ventas ........................................................................... 60

9.7.3 Post venta y servicios complementarios ............................................................. 60

10 Plan de Operaciones........................................................................................................ 62

10.1 Compras ...................................................................................................................... 62

10.1.1 Fabricantes directos ............................................................................................ 62

10.1.2 Representantes exclusivos .................................................................................. 62

10.1.3 Importadoras de juguetes con o sin licencia ....................................................... 63

10.2 Almacenamiento y distribución .................................................................................. 64

10.3 Desarrollo de actividades en tienda ............................................................................ 65

10.3.1 Dotación de personal .......................................................................................... 65

10.3.2 Desarrollo de activaciones en las tiendas ........................................................... 66

10.3.3 Uso de logos y distintivos .................................................................................... 66

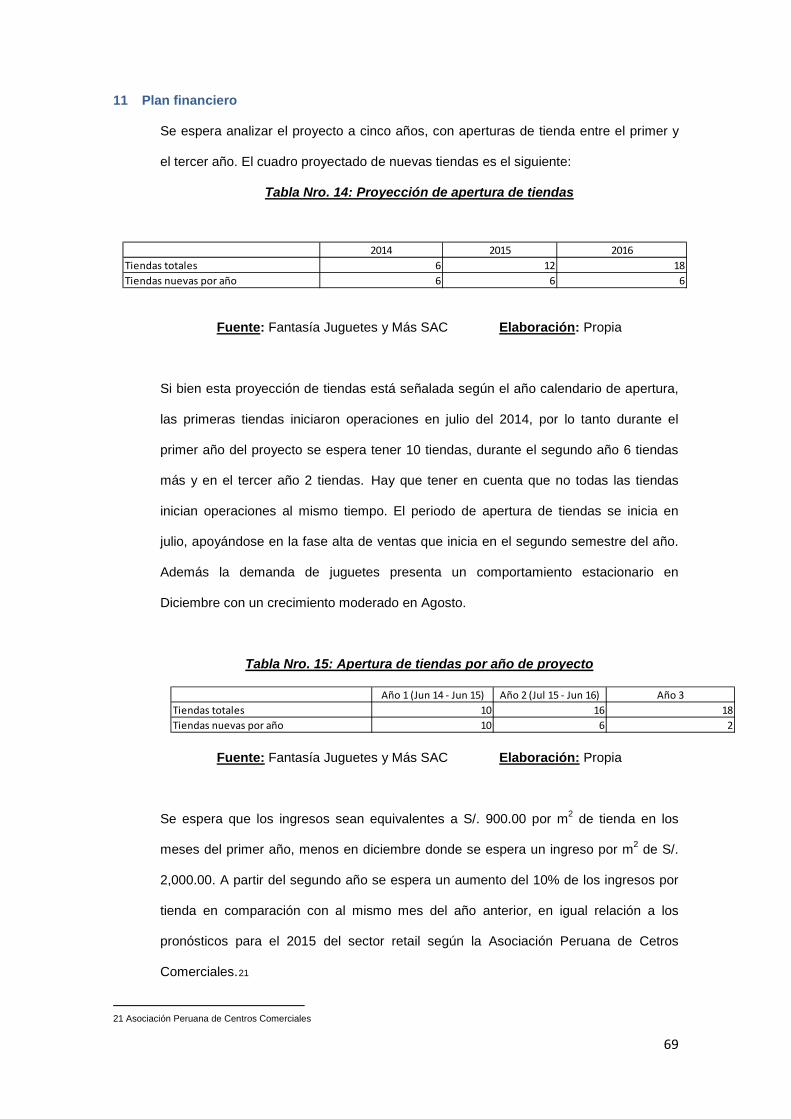

11 Plan financiero ................................................................................................................. 69

12 Conclusiones y Recomendaciones .................................................................................. 74

4

Fantasía

Índice de Tablas

Tabla Nro. 1: Gasto mensual familiar promedio ......................................................................... 13

Tabla Nro. 2: Ticket Promedio por NSE ....................................................................................... 13

Tabla Nro. 3: Movilidad Social en Lima Metropolitana ............................................................... 17

Tabla Nro. 4: Lista de competidores con cantidad de tiendas .................................................... 30

Tabla Nro. 5: FODA de la competencia directa ........................................................................... 30

Tabla Nro. 6: FODA propuesto .................................................................................................... 32

Tabla Nro. 7: Principales importaciones de juguetes año 2014 – Por línea de producto ........... 36

Tabla Nro. 8: Principales importaciones de juguetes año 2014 – Por importador ..................... 37

Tabla Nro. 9: Subcategoría de productos del segmento Bebés .................................................. 45

Tabla Nro. 10: Subcategoría de productos del segmento Niños................................................. 46

Tabla Nro. 11: Subcategoría de productos del segmento Niñas ................................................. 47

Tabla Nro. 12: Subcategoría de productos del segmento Unisex ............................................... 49

Tabla Nro. 13: Preferencia de Centros Comerciales para apertura de tiendas .......................... 51

Tabla Nro. 14: Proyección de apertura de tiendas ..................................................................... 69

Tabla Nro. 15: Apertura de tiendas por año de proyecto ........................................................... 69

Tabla Nro. 16: Estimaciones de inversión ................................................................................... 70

Tabla Nro. 17: Porcentaje de distribucón de gastos ................................................................... 70

Tabla Nro. 18: Financiamiento .................................................................................................... 70

Tabla Nro. 19: Costo Promedio Ponderado del Capital del Proyecto ......................................... 71

Tabla Nro. 20: Proyección del Capital de Trabajo para el proyecto ............................................ 71

Tabla Nro. 21: Estado de Ganancias y Pérdidas Proyectado ....................................................... 72

Tabla Nro. 22: Flujo de caja libre ................................................................................................. 72

Tabla Nro. 23: VAN y TIR del proyecto ........................................................................................ 73

5

Fantasía

Índice de Figuras

Figura Nro. 1: Índice Global del Desarrollo Retail 2014 .............................................................. 21

Figura Nro. 2: Nivel de atracción por país según el Índice Global del Desarrollo Retail 2014 .... 23

Figura Nro. 3 Modelo de las Fuerzas de Porter ........................................................................... 25

Figura Nro. 4: Preferencias de compra del consumidor ............................................................. 34

Figura Nro. 5: Proporción de Importaciones de juguetes por país de origen 2012 .................... 40

Figura Nro. 6: Proporción de Importaciones de juguetes por país de origen 2013 .................... 41

Figura Nro. 7: Proporción de Importaciones de juguetes por país de origen 2014 .................... 41

Figura Nro. 8: Proporción de Importaciones de juguetes por línea de negocio 2012 ................ 42

Figura Nro. 9: Proporción de Importaciones de juguetes por línea de negocio 2013 ................ 43

Figura Nro. 10: Proporción de Importaciones de juguetes por línea de negocio 2014 .............. 44

Figura Nro. 11: Vista exterior de la tienda .................................................................................. 53

Figura Nro. 12: Vista interior de la tienda ................................................................................... 53

Figura Nro. 13: Góndolas............................................................................................................. 54

Figura Nro. 14: Estantes .............................................................................................................. 54

Figura Nro. 15: Zona de caja ....................................................................................................... 55

Figura Nro. 16: Decoración interior ............................................................................................ 55

Figura Nro. 17: Organigrama general de Fantasía Juguetes y Más SAC ...................................... 56

Figura Nro. 18: Principales procesos de Fantasía Juguetes y Más SAC ....................................... 59

Figura Nro. 19: Cadena de valor de Fantasía Juguetes y Más SAC .............................................. 61

Figura Nro. 20: Modelo de bolsa de Fantasía Juguetes y Más SAC ............................................. 67

Figura Nro. 21: Modelo de mandil de Fantasía Juguetes y Más SAC .......................................... 67

Figura Nro. 22: Modelos de papel de regalo de Fantasía Juguetes y Más SAC ........................... 68

6

Fantasía

1 Resumen ejecutivo

Al revisar las estadísticas de crecimiento del sector juguetero en el mercado peruano

comprobamos que en los últimos diez años está gozando de un notable crecimiento

evidenciado, por ejemplo, en el hecho de que las tiendas por departamentos y los

supermercados han ampliado su oferta. Debido a que el consumidor peruano se ha

especializado en este rubro, se ha convertido en un agente exigente y por lo tanto

compra más productos. Asimismo, es importante anotar que las licencias y los

asociados a los blockbuster cinematográficos han dinamizado aún más el mercado.

Es en este contexto que un grupo de inversionistas con experiencia en el negocio

Retail en varios rubros decidió ingresar a la venta minorista de juguetes y otros

artículos de ocio creativo con la meta empresarial de crear una cadena de juguetes a

nivel nacional.

Fantasía, nombre comercial de este nuevo proyecto es un Retail que busca ofrecer los

12 meses del año la más amplia variedad de juguetes para niños, así como juegos

electrónicos y otros productos de ocio para adolescentes, acompañada de una atención

personalizada de vendedores expertos que brindan un servicio de calidad en un horario

extendido en tiendas que están ubicadas estratégicamente.

La propuesta de valor es brindarle al niño una experiencia diferente desde que entra a

la tienda hasta que elige el juguete de sus sueños. Un encuentro con sus fantasías,

personajes favoritos y juguetes más deseados, un lugar donde comprar sea pura

diversión.

7

Fantasía

2 Introducción

Al revisar la evolución económica del Perú de los últimos cinco años podemos entender

por qué nuestro país continúa siendo económicamente atractivo para los inversionistas

nacionales y extranjeros: es el único país que en el 2014, tomando en cuenta incluso la

desaceleración evidente, registró un superávit fiscal en América Latina, además de

tener el promedio de inflación más bajo de la región y una deuda sumamente baja.

Ello demuestra que el Perú atraviesa por una situación macroeconómica envidiable y

esa característica es señal de que nuestro país puede distinguirse de los países más

vulnerables que generan pesimismo en los mercados emergentes, sobre todo de

aquellos que están siendo amenazados por el retiro de capitales y por frenos a la

inversión.

Bajo este contexto favorable, Retales Peruanos, holding de varias empresas

reconocidas entre las que figuran Librerías Crisol, Todo para Oficina, Competencia

Total, entre otras, decide incursionar, en febrero de 2014, en el negocio de jugueterías

a través de Fantasía: Juguetes y Más, una empresa Retail de capital íntegramente

peruano dedicada principalmente a la venta de juguetes, juegos electrónicos, DVD y

CD infantiles.

Fantasía se ha planteado satisfacer, parcialmente, la creciente demanda de juguetes

en infantes, niños y adolescentes de diversos niveles socioeconómicos, y para ello ha

diseñado un plan estratégico de ubicación en centros comerciales, donde

aprovecharemos sus cadenas de valor eficiente y de ventas, así como su soporte

administrativo y logístico que permitirá lograr una ventaja trascendental y diferenciada

en el mercado. Aspiramos a que nuestro público tenga una experiencia de compra

placentera y diferente para posicionarnos en poco tiempo como la mejor cadena de

juguetería del Perú.

Con este planteamiento, queremos construir un modelo de negocios que soporte la

operación existente de Fantasía: Juguetes y Más, identificar los factores críticos del

éxito de la empresa así como su factibilidad y sostenibilidad.

8

Fantasía

Para ello, revisamos el entorno socioeconómico del Perú de los últimos tres años,

analizaremos el sector Retail donde enmarcamos nuestra empresa, detallaremos las

características del mercado de juguetes y del consumidor peruano, la forma en que se

divide la oferta actual y su evolución, y, además, revisaremos las tendencias y

preferencias de nuestro público objetivo (por edades) y su influencia en la decisión de

compra de los padres.

Nos referiremos también a temas importantes como el mix de productos por segmento,

especificaciones de los tipos de juguetes a ofrecer, la estrategia de mercadeo,

características de las tiendas, decoración, etc. También se analizará la organización

administrativa necesaria que soporte el desarrollo de las diferentes actividades de

venta, la organización del personal, los procesos a desarrollar y la integración con los

equipos de operaciones de las otras empresas del holding.

En la última parte del trabajo, se plantea las necesidades económicas para la inversión,

una proyección a 5 años del estado de ganancias y pérdidas, del flujo de caja esperado

y el resultado del cálculo del VAN del proyecto y la tasa interna de retorno.

Por último se dedicará un breve capítulo a conclusiones y recomendaciones.

9

Fantasía

3 Objetivos

3.1 Objetivo general

El objetivo del presente trabajo, es estructurar un plan de negocios, identificando los

factores críticos para el éxito del mismo, la estrategia de lanzamiento y

posicionamiento.

3.2 Objetivos específicos

• Obtener información básica indispensable para conocer el mercado infantil y

comprender a su consumidor.

• Estimar el monto de la inversión inicial y del capital de trabajo necesarios para el

proyecto.

• Diseñar la estrategia de lanzamiento de Fantasía.

• Descubrir las estrategias utilizadas para la promoción de productos de

entretenimiento infantil en otros mercados que resulten aplicables a Fantasía.

• Identificar y cuantificar las posibles sinergias entre Crisol y Fantasía.

10

Fantasía

4 Descripción del negocio

Librerías Crisol es una empresa peruana dedicada, desde hace varios años, a la

comercialización de libros, y forma parte de un holding cuyo objetivo es expandirse en

todo el territorio nacional. Para ello, inició una búsqueda de distintos negocios y nuevos

mercados en los cuales pudiera desarrollarse y es en este contexto que en febrero de

2014 nace la idea de lanzar una cadena de juguetería Retail en Lima y en las

principales provincias del Perú, aprovechando la experiencia en la venta en centros

comerciales y un consolidado soporte administrativo y logístico.

Fantasía es una empresa Retail dedicada principalmente a la venta de juguetes,

juegos electrónicos, DVDs y CDs infantiles, que abrió sus tiendas al público en julio de

2014 y que hasta la fecha cuenta con 10 tiendas en total, 6 en Lima y 4 en provincia.

Las principales características de estas tiendas son:

• Se ubican preferiblemente en la zona infantil de conocidos centros comerciales para

asegurar la afluencia de público.

• Tienen aproximadamente 150 m2 para poder exhibir todos los productos y rentabilizar

el costo por m2.

• Cuentan con una decoración acorde a las licencias a vender.

• Alta variedad de productos con poco stock.

• Comercializa las marcas con mayor demanda en el mercado.

• Oferta diferenciada de productos.

• Realiza lanzamientos de productos de moda.

• Asesoramiento especializado.

• Desarrollo de actividades todos los fines de semana.

• Desarrollo de campañas especiales de los proveedores.

• Soporte vía Web y redes sociales.

Se considera que este negocio se puede desarrollar en un entorno favorable por

distintos factores:

11

Fantasía

• El sector de venta de juguetes ha crecido a un ritmo del 20% anual en promedio los

últimos años.1

• Cada año hay nuevos lanzamientos de productos y los catálogos de venta se

renuevan en un 90%, haciendo de este un negocio muy dinámico y atractivo.2

• No existe una cadena especializada en juguetes como sí lo hay en otros países de la

región.3

• Hay una buena oferta en el mercado en campaña navideña, pero deficiente el resto

del año, lo cual abre una oportunidad de negocio para una tienda especializada.4

• El público compra juguetes aproximadamente cinco veces al año sin contar Navidad.5

• Existe un boom en el crecimiento de las licencias infantiles, por su exhibición en

películas de cine y canales infantiles.6

4.1 Factores críticos de éxito

• Ubicación de las tiendas.

• Alta variedad de juguetes y poco stock por ítem.

• Estar actualizado con lanzamientos de películas.

• Asesoría y atención especializada.

• Horario extendido de 10 a.m. a 10 p.m.

• Desarrollo de activaciones para el público en general.

• Mantener promociones y ofertas en todo momento.

• Búsqueda exclusiva de importaciones de juguetes con los que no cuente la

competencia.

• Renovación constante de productos.

• Acuerdos de exclusividad para el lanzamiento de nuevos productos.

1 Mattel Perú S.A. 2 Mattel Peru S.A. 3 Mattel Perú S.A. 4 Mattel Perú S.A. 5 Mattel Perú S.A. 6 Mattel Perú S.A.

12

Fantasía

4.2 Segmentación

El público objetivo serán los padres de familia del nivel socioeconómico A, B y C de

Lima y Provincias que busquen comprar juguetes de niños entre cero y trece años para

distintos eventos tales como cumpleaños, celebración de festividades, entre otros, con

alta orientación a la calidad más que al precio del juguete.

Según APEIM 7, los gastos mensuales promedio en esparcimiento y diversión de las

personas pertenecientes a los segmentos A, B y C se resumen en siguiente tabla:

Tabla Nro. 1: Gasto mensual familiar promedio

Año NSE A NSE B NSE C 2014 S/. 1,026 S/. 484 S/. 219 2013 S/. 901 S/. 406 S/. 208

Fuente: APEIM Elaboración: Propia

Además, los tickets promedio presentados en el 2014 en las tiendas, se muestran a

continuación:

Tabla Nro. 2: Ticket Promedio por NSE

Temporada NSE A NSE B NSE C Alta S/. 135 S/. 120 S/. 100 Baja S/. 80 S/. 68 S/. 63

Fuente: Fantasía Juguetes y Más SAC Elaboración: Propia

De las tablas anteriores, se puede observar que el ticket promedio de gasto en las

tiendas de Fantasía no superan los montos destinados por las familias para su gasto en

esparcimiento y diversión, por cada NSE. Asimismo, se presenta una mayor proporción

de gastos para juguetes en temporada alta, sin exceder el límite presupuestal familiar.

7 Asociación Peruana de Investigación de Mercados

13

Fantasía

4.3 Posicionamiento

Ser considerados como la primera cadena de jugueterías que opera los 365 días del

año con novedades constantes de juguetes y la mayor variedad del mercado.

4.4 Propuesta de Valor

La propuesta de valor, como se mencionó en el resumen ejecutivo, es brindarle al niño

una experiencia diferente desde que entra a la tienda hasta que elige el juguete de sus

sueños. Esto se logrará principalmente con dos ideas, la primera teniendo una oferta

variada de juguetes y renovando stock constantemente y la segunda es ofrecer

actividades donde los niños puedan experimentar con ellos para conocerlos y

relacionarse.

14

Fantasía

5 Análisis del entorno de negocios

5.1 Análisis PEST

El análisis PEST nos permitirá identificar y clasificar factores del macro entorno que

podrían afectar a Fantasía, y podremos evaluar el potencial y la situación del mercado

(crecimiento o declive) y la conveniencia o no de acceder a él. Estos resultados se

utilizarán para identificar las oportunidades que ofrece el contexto y establecer planes

de contingencia para enfrentar las posibles amenazas.

Las fuerzas del macro entorno están conformadas por factores que se clasifican en los

cuatro bloques que se presentan a continuación.

Político: La política fiscal que viene desarrollando el gobierno peruano

está relacionada con el crecimiento económico actual. Los

dispositivos legales se implementan con la finalidad de brindar

seguridad y estabilidad a los inversionistas y así consolidar el

marco jurídico requerido por estándares internacionales y

continuar con proyectos de alta rentabilidad social.

Económico: El crecimiento del Perú en 2014 fue alrededor del 2.7%, de un

estimado a comienzos del año de 5%. Los factores que

influyeron en este resultado fueron la depreciación de los

precios de minerales en el mercado mundial, la disminución de

la inversión privada, la baja en las exportaciones y la lentitud en

la ejecución de grandes proyectos públicos, pero a pesar de la

diferencia entre la proyección inicial y el valor final del

crecimiento del PBI, este fue el doble del crecimiento de la

región.

Para el año 2015 se espera que el Perú siga liderando el

desarrollo regional con un estimado del 4% del PBI. Para este

resultado, será necesario el crecimiento de los sectores

primarios, la disminución del precio internacional del petróleo,

15

Fantasía

la ejecución del paquete de políticas de reactivación aprobadas

por el Congreso de la República a finales de 2014 y la

activación de proyectos públicos.

En cuanto al tipo de cambio monetario (dólar americano/nuevo

sol), en 2014 se experimentó un crecimiento sostenible, por lo

que se espera que para fines de año este valor llegue a 3.20

soles por dólar. Esta variable ha estado controlada por

operaciones del Banco Central de Reserva del Perú para evitar

su condición volátil.

No obstante, hay que cuidar también factores como la

desaceleración de la economía china, el estrés financiero

ocasionado por el inicio del ciclo alcista de la tasa de la FED, y

el deterioro de la confianza empresarial que podría verse

afectada por la desaceleración del crecimiento y por la

sensación de inestabilidad política.

Social: La Cámara de Comercio de Lima ha afirmado que el Perú

liderará el crecimiento del sector comercio en América Latina,

superando a países como Brasil, Chile y Colombia.

Este desarrollo va a continuar en los próximos años. Prueba de

ello es la apertura de nuevos centros comerciales que se han

ido incrementando desde 2014, tanto en distintos distritos de

Lima como en provincias, y que se extenderá con la

construcción de 90 nuevos centros comerciales en todo el

Perú.

Esta proyección se respalda con indicadores demográficos: en

el Perú habitan más de 30 millones de personas (según el

INEI), población que se ha cuadruplicado desde 1950,

ubicándonos como el cuarto país más poblado de Sudamérica.

Se espera que para el 2021 haya más de tres millones de

16

Fantasía

NRO. (MILES) % NRO. (MILES) %A 5.2% 112.74 4.8 123.99 5.2B 18.5% 366.41 15.6 441.13 18.5C 38.4% 861.99 36.7 915.65 38.4D 30.3% 718.72 30.6 722.5 30.3E 7.6% 288.9 12.3 181.22 7.6

p

NSE DISTRIBUCION POR NRO. DE HOGARES

2012 2013

peruanos y para el año 2050, más de 40 millones de

habitantes.

Es importante también analizar la movilidad social de Lima en

relación con cada nivel socioeconómico. Como se puede

apreciar en la Tabla Nro. 1, la distribución de personas está

mayormente concentrada en los niveles C y D.

Tabla Nro. 3: Movilidad Social en Lima Metropolitana

Fuente: Maximixe Elaboración: Propia

Tecnológico:

Internet: La aparición de Internet como herramienta tecnológica ha

significado un cambio relevante en el acceso a la información y

por lo tanto, en la disponibilidad del conocimiento. El gran

desarrollo de lo que conocemos como las Tecnologías de la

Información y la Comunicación (TIC), ha provocado

transformaciones determinantes en los procesos de

producción, en el empleo, la educación, la salud, la

administración pública, la comunicación, las relaciones sociales

y en definitiva, en casi todas las facetas de la vida cotidiana de

las personas.

Esto ha permitido que el Perú, al incrementarse el público

internauta, se convierta en un mercado mucho más importante

para las empresas y las correspondientes acciones de

relaciones públicas.

La tecnología está transformando la forma en que los retailers

operan en los mercados en desarrollo. Las expectativas y

17

Fantasía

comportamientos de los compradores están evolucionando,

impulsados tanto por el clima económico como por el mayor

acceso a la información a través de la tecnología. Los

consumidores están más conectados que nunca a las marcas,

la mercancía y a los compradores. La proliferación de canales y

medios de comunicación para la interacción de consumo

minorista ha obligado a los retailers a acercarse al mercado

internacional desde una perspectiva multicanal, puesto que en

los países en desarrollo, la gente está cada vez más dispuesta

a comprar en línea.

El crecimiento en el comercio electrónico y el comercio móvil (

on-line) cada vez gana más adeptos y ya coexiste con el

comercio tradicional (off-line) en casi todos los mercados, lo

que demuestra que Internet es a la vez un complemento viable

para las operaciones en las tiendas físicas y la entrada de un

juego multicanal en el mercado.8

Las redes sociales: Se han convertido en una herramienta poderosa para

interactuar con otras personas o empresas. Antes los

consumidores pedían el libro de reclamaciones para dejar sus

quejas, hoy un 47% de usuarios digitales acude a las redes

sociales como Facebook o Twitter, para realizar reclamos o

denuncias. Esto refleja que un 70% de las empresas declara

que los clientes son cada vez más exigentes.9

Otro resultado del estudio señala que el 65% de los usuarios

mantienen más de tres cuentas de redes sociales, ya sea para

interactuar con otras personas, leer noticias, por ocio o publicar

y comentar alguna información.10

Las compras online: Si bien aun en Perú aun el comercio electrónico no alcanza los

niveles de otros países de Latinoamérica debido a la propia

8 Cámara de Comercio de Lima (CCL) 9 Cámara de Comercio de Lima (CCL) 10 Cámara de Comercio de Lima (CCL)

18

Fantasía

idiosincrasia del peruano, según cifras de la Cámara de

Comercio de Lima , el comercio electrónico en el país alcanzó

los S/. 1000 millones de soles el 2013, lo que representa un

incremento del 60% frente al monto obtenido el 2012 (S/. 611

millones). Se estima que la base de compradores de productos

y servicios en portales virtuales llegaría a 3.5 millones de

peruanos a fines del 2015.11

Este es un desafío para las empresas, quienes deben plantear

nuevas estrategias de venta y marketing y promover la

inversión digital para estos compradores.

Big Data: El Big Data y el Enterprise Feedback Management (EFM) son

herramientas importantes en la investigación del Retail, debido

a que permiten recoger gran información sobre la experiencia

del cliente a través de múltiples canales, y desplegar el

conocimiento a lo largo de toda la organización en tiempo real,

con la finalidad de diseñar planes de acción para corregir los

problemas, mejorar la atención y recuperar a los clientes en

riesgo.

Conclusiones del PEST

Del análisis PEST podemos concluir que la juguetería Fantasía operará en un entorno

socioeconómico favorable y estable a pesar de la desaceleración. Nuestras tiendas

cuya ubicación será en centros comerciales satisfará la demanda de juguetes todo el

año de un público de estratos sociales A, B y C exigente, bien informado y conectado

con las redes sociales que prefiere el comercio off-line, es decir, visitar las tiendas para

ver y tocar los productos, que la compra on-line o comercio electrónico.

11 Cámara de Comercio de Lima (CCL)

19

Fantasía

6 Antecedentes del sector

Fantasía es una empresa Retail dedicada a la venta de juguetes. En este capítulo

analizaremos algunos datos generales de este sector así como un análisis más

específico del mercado del juguete a través del modelo de las cinco fuerzas de Porter.

6.1 Antecedentes del sector Retail en el Perú y el mundo

Durante la crisis económica que enfrentó Europa en el año 2011, los países en vías de

desarrollo se movieron a toda velocidad, aprovechando la mejora de la confianza del

consumidor y haciendo que los minoristas continuaran su expansión en estos

mercados.

El Perú, gracias a su excelente ubicación geográfica, se ha convertido en un mercado

muy atractivo para los retailers: ocupa el puesto número 13 para este tipo de negocio y

es el único en Latinoamérica que mantiene un crecimiento sostenido en el sector desde

hace más de una década.

En los últimos cinco años, la estadounidense Wal-Mart, Carrefour con sede en Francia,

Tesco en Reino Unido y Metro Group con sede en Alemania son empresas que han

incrementado sus ingresos con mayor celeridad en países desarrollados, en relación

con los ingresos de sus mercados nacionales.12

La edición anual del A.T. Kearney Global Retail Development Index™' (GRDI) 2014

revela una amplia gama de posibilidades para los minoristas que buscan un impacto

inmediato y una ventaja de crecimiento en los países en desarrollo. Las posibilidades

abundan no solo en los mercados más grandes, sino también en países más

pequeños. El GRDI clasifica a los 30 principales países en vías de desarrollo para la

inversión minorista.

12 Mattel Perú S.A.

20

Fantasía

Figura Nro. 1: Índice Global del Desarrollo Retail 2014

Fuente: Edición Anual del A.T. Kearney Global Retail Development Index™'

6.2 Latinoamérica

Latinoamérica mantiene una posición dominante en el GRDI porque cuenta con tres

países dentro de los Top 5, todos con una clase media en ascenso que ofrece

21

Fantasía

oportunidades lucrativas para los retailers cuyo ecosistema incluye un mercado gigante

como Brasil, uno mediano como Chile y otros como Uruguay, donde el alto nivel de

consumo lo hace atractivo para marcas de lujo.

Mientras que otros países de la región enfrentan retos económicos y políticos, los

precios de los comodities bajan y el déficit fiscal aumenta, la estabilidad económica y la

política de estos tres líderes conllevan a una mayor confianza del inversionista y del

consumidor y, por lo tanto, produce un ambiente favorable para el Retail.

Los retailers internacionales están entrando y ganando espacio en un ambiente muy

competitivo con líderes locales y regionales. Este enfrentamiento se produce

fundamentalmente en las regiones lejos de las capitales donde nuevos mercados

emergen y los consumidores optan por las tiendas Retail, donde también se consideran

a los canales offline y online que se están expandiendo rápido.

6.3 Perú

Nuestro país ocupa el lugar número 13 como oportunidad para el negocio del Retail,

debido a que su economía se mantiene estable, con una inflación controlada de menos

del 3% y en crecimiento, y estos factores permiten que exista confianza en el negocio.

La política fiscal prudente y la disciplina monetaria constituyen los pilares de la

economía del Perú, y estos factores animan a los inversionistas bajo un marco de un

existente plan nacional para el desarrollo industrial. El foco sigue siendo el cliente de

clase media. Los productos de marcas propias siguen teniendo buena acogida y

popularidad gracias a su gran calidad y precios asequibles. Lima concentra más de la

mitad de los centros comerciales. Marcas tales como GAP, Banana Republic, Carolina

Herrera, entre otras, han abierto tiendas en la ciudad.

22

Fantasía

Figura Nro. 2: Nivel de atracción por país según el Índice Global del Desarrollo

Retail 2014

Fuente: Edición Anual del A.T. Kearney Global Retail Development Index™'

6.4 Licencias de juguetes

El mercado de productos infantiles también ha sido afectado por la globalización y por

la aparición de Internet. Los personajes infantiles son creados por el cine, la televisión y

los comics y posteriormente pasan a convertirse en marcas o licencias para el consumo

infantil. Por ello, en la actualidad, muchos de los personajes infantiles de moda pueden

ser encontrados en diferentes presentaciones como películas, series diseñadas para

televisión o para canales de Internet, páginas web, juguetes, juegos de video, libros y

revistas, parques de diversiones, espectáculos teatrales, prendas de vestir, empaques

de alimentos, utensilios de casa o cualquier otro medio de llegar al público infantil. Los

principales propietarios de licencias infantiles son:

• Corporación Disney: Empresa mundial líder en entretenimiento infantil. Cuenta con

las principales licencias infantiles y juveniles, generadas por sus películas y series de

televisión. En lo que respecta a la industria del juguete, Disney se encarga de vender

23

Fantasía

la licencia de la utilización de sus personajes, segmentando a sus clientes por región,

tipo de juguete, material de fabricación, público objetivo, etc. Dada su importancia,

Disney diseña el calendario mundial infantil con el lanzamiento de sus películas, por

lo que el segmento de juguetes se alinea también a este calendario. Dentro de sus

principales personajes se encuentra Mickey Mouse, Minnie Mouse, la serie Princesas,

entre otros.

• Marvel: Compañía que pertenece a la Corporación Disney, cuyos personajes son

superhéroes que provienen de las sagas del comic. Entre sus principales personajes

se encuentran los Avengers, Spiderman, X-Men, Guardianes de la Galaxia, entre

otros.

• Lucas Films: Forma parte de la Corporación Disney, pero está totalmente

identificada con la saga de La Guerra de las Galaxias.

• Mattel: Principal fabricante de juguetes en el mundo. A diferencia de Disney, sus

licencias parten del juguete y se extienden a los demás medios de entretenimiento

infantil. Su principal licencia es Barbie. Además, cuenta con marcas como American

Girl, Monster High, Hot Wheels, entre otros.13

• Hasbro: Es el segundo fabricante mundial de juguetes, con un crecimiento importante

en los últimos años, a raíz de su licencia principal, Monopoly y del éxito de su licencia

Transformes. Otro factor importante es su alianza con Corporación Disney para la

fabricación de los juguetes de licencias como Marvel, Star Wars, Princesas, entre

otros.14

• Lego: Se ha mantenido principalmente como una marca de juguetes para armar. Ha

incursionado en películas y series de televisión para la promoción de sus marcas

13 Mattel Perú S.A. 14 Hasbro Perú S.R.L.

24

Fantasía

Shima, Ninyago, City, entre otras. Además, compra licencias para sacar nuevas

líneas de productos.

6.5 Análisis del negocio a través del modelo de las Cinco Fuerzas de Porter

Figura Nro. 3 Modelo de las Fuerzas de Porter

Fuente: Fantasía Juguetes y Más SAC Elaboración: Propia

6.5.1 Proveedores

Existen dos tipos de proveedores que trabajan con las empresas del mercado: locales

e internacionales.

Los locales son aquellos que realizan la importación del producto y todos los trámites

de importación y nacionalización que venden directamente a los puntos de venta en

Perú.

25

Fantasía

El proveedor local permite el manejo del branding en el punto de venta, así como la

decoración con viniles o propaganda en general, además de su participación

publicitaria en canales infantiles que son muy sintonizados. Con ellos se comparten los

porcentajes de descuento al momento de ofrecer los productos en promoción. La

desventaja es que el margen que obtiene la empresa vendedora va de 25% a 40%

sobre el precio de venta al público.

Los proveedores internacionales, son los que realizan la compra a fabricantes en el

extranjero con o sin intermediarios locales.

Las ventajas del proveedor internacional son que el margen es mucho mayor, 80%

aproximadamente y por la compra en cantidad se puede asegurar la exclusividad del

producto. Las desventajas son principalmente tener que cumplir con volúmenes

mínimos de pedido, los pagos son generalmente al contado y los saldos no vendidos se

vuelven responsabilidad de la empresa vendedora. Por lo tanto, esta fuerza tiene un

alto poder de negociación.

6.5.2 Clientes

Existen dos tipos de clientes, personas y empresas. El cliente como persona es el que

finalmente realiza la compra guiado por el gusto del consumidor (los niños), cuya

decisión, además, se ve determinada por satisfacer su necesidad, por lo cual buscan

el menor precio.

Las empresas son otro tipo de cliente cuya decisión de compra está determinada por la

cantidad y el precio de los productos, por ejemplo, en diciembre por las fiestas

navideñas. Por lo tanto, al ser el cliente una fuerza que busca buen precio y que cuenta

con varias opciones de compra en el mercado, tiene un alto poder de negociación.

6.5.3 Nuevos competidores

La única barrera de entrada es el capital para la compra de los productos que luego

serán ofrecidos a los clientes. Es necesario tener un capital mínimo para poder realizar

26

Fantasía

esta compra a los distintos proveedores. Esta fuerza tiene un bajo poder de

negociación.

6.5.4 Sustitutos

No existen sustitutos a los juguetes. No obstante, podrían ser considerados los

siguientes: los libros infantiles (si bien son considerados elementos de ocio no alcanzan

el nivel de satisfacción en los niños como un juguete), los productos tecnológicos

(tablets, videojuegos, que tienen un costo mucho mayor a un juguete promedio) y

prendas de vestir (en realidad son una obligación por parte de los padres). Esta fuerza

tiene un bajo poder de negociación.

6.5.5 Competidores

Existen tres tipos de competidores en el mercado.

El mercado informal vende productos de baja calidad y bajo precio, aprovecha las

ventas promocionales del mercado para surtirse de productos y luego especular con la

oferta y la demanda. Vende productos de contrabando o de ingreso irregular al país y

su ganancia se encuentra en generar liquidez más que en rentabilidad.

El mercado Retail hace compras en volumen, cuenta con espacios de exhibición y

concentra mayormente sus ventas en temporada navideña donde ofrecen gran

cantidad de ofertas y descuentos. Realizan compras internacionales con elevados

márgenes de ganancia sobre todo cuando la venta es financiada con tarjetas de

crédito. Cuenta con un alto presupuesto para publicidad y mercadeo.

Las tiendas especializadas venden marcas propias a precios más elevados, ofreciendo

así productos más exclusivos a nichos más específicos.

En resumen, existe una alta rivalidad entre los mercados competidores siendo las

tiendas Retail los principales jugadores, porque al tener similares proveedores y

productos la competencia termina siendo por el precio.

27

Fantasía

7 Análisis competitivo

Como se menciona en el apartado anterior, existen dos tipos de competidores en el

mercado: directo e indirecto.

7.1 Competidor Directo

7.1.1 Tipos de competidor directo

• Supermercados

Ubicamos a los supermercados peruanos más conocidos como Plaza Vea,

Tottus y Metro en cuyas tiendas se comercializan dos tipos de productos: los

juguetes de marcas comerciales (Mattel, Hasbro, que ofrecen sus productos de

bajo precio) y los juguetes de marca propia (importados de China y a bajo

costo). Ambos productos se caracterizan por ser de precios bajos debido al

gran número de tiendas que tienen a nivel nacional y cuyo beneficio está en las

compras por volumen, sobre todo en campaña navideña.

• Tiendas por departamento

En el Perú, las tiendas por departamento más conocidas son Ripley, Saga

Falabella, Paris, Oeschle y Wong, supermercado que se comporta como una

tienda por departamento. Todos estos establecimientos venden juguetes de

marcas comerciales de mayor precio que los supermercados, así como

también los que importan directamente de China de bajo costo y de mayor

calidad. Todos estos productos cuentan con una mayor calidad y se ofrecen en

estas tiendas que promueven el uso de tarjetas de crédito de marcas propias,

poseen alta capacidad de marketing y publicidad y además, cuentan con altos

estándares de decoración en el punto de venta.

28

Fantasía

• Tai Loy

En esta tienda se venden productos de las marcas comerciales Mattel, Hasbro

y de importación propia, con los cuales se realizan promociones en base a

precio y se puede controlar el margen de ganancia. Tai Loy tiene una alta

capacidad financiera que le da una ventaja importante con respecto a los

demás competidores, ya que cuenta con varios puntos de venta colocados

estratégicamente en zonas concurridas que no son los centros comerciales.

Esto le permite administrar sus locales y ahorrar el costo del alquiler, que en un

centro comercial suele ser muy elevado. Además, la operación se encuentra

apalancada por el giro principal de la cadena que es la venta de útiles de

oficina y papelería.

• JK You World

Por último, existe esta tienda que tuvo sus inicios dentro del mercado informal,

pero que luego pasó a ser un distribuidor importante que tiene la opción de

venta al por mayor y menor. Actualmente, cuenta con capital para crecer así

como líneas de crédito con los proveedores más importantes (Hasbro y Mattel)

y administra dos tiendas en centros comerciales. También realizan

importaciones propias, lo cual les permite diferenciar sus productos, además de

manejar el margen de ganancia.

29

Fantasía

Tienda Localidad Cantidad de tiendasLima 13Provincias 8

Max Lima 3Lima 8Provincias 2Lima 60Provincias 21Lima 12Provincias 6Lima 31Provincias 21Lima 8Provincias 1Lima 1Provincias 3Lima 8Provincias 12Lima 42Provincias 5

Alex Lima 2Zig Zag Lima 1

Caramba Lima 2Imaginarium Lima 1

Tay Loy

Wong

Paris

Ripley

Saga Falabella

Plaza Vea

Tottus

Metro

Oeschle

Fortalezas Oportunidades1. Alta capacidad de compra. 1. Crecimiento de centros comerciales.2. Ofrece descuentos atractivos.3. Intensa publicidad en medios de comunicación.4. Buena presencia.5. Diversos puntos de venta.

Debilidades Amenazas1. Poca variedad de productos.

3. Se quedan con grandes stocks sin vender.

5. Enfocados a competencia por precio.

2. Atención no especializada en la mayoría de los meses del año.

4. Tienen mala reputación con distribuidores pequeños de productos diferenciados.

1. Aumento de tipo de cambio que afectan las importaciones de los productos.

6. Realización de promociones cruzadas con otras líneas (ropa, calzado, entre otros).7. Son puntos de destino para la compra de juguetes.8. Pueden ofrecer productos exclusivos por volumen de compra.

Tabla Nro. 4: Lista de competidores con cantidad de tiendas

Fuente: Página web de cada tienda Elaboración: Propia

7.1.2 FODA de la competencia directa

Tabla Nro. 5: FODA de la competencia directa

Fuente: Fantasía Juguetes y Más SAC Elaboración: Propia

30

Fantasía

7.2 Competidor Indirecto

• Mercado informal

Es un competidor que rige su venta por producto, aprovecha la estacionalidad

de los mismos y su ganancia se obtiene de la rotación del dinero en las

campañas más importantes del año (Navidad, por la venta de juguetes;

Campaña escolar, por la venta de útiles de oficina y Día de la Madre, por la

venta de productos para mujeres). Juegan mucho con la especulación de los

precios y hasta pueden ofrecer productos que son copias de originales a un

precio mucho menor y que también pueden resultar atractivos para un sector

de la población.

• Tiendas especializadas

Competidor que rige su venta por segmento: son jugueterías del mercado

formal que ofrecen marcas propias con juguetes de valor agregado. Sus

tiendas son llamativas y se enfocan en un excelente producto, servicio y

decoración de la tienda. Venden pocos productos pero de alto precio. No

ofrecen muchos descuentos y sus canales de venta son las tiendas propias y

las ferias de venta exclusivas. Entre las más conocidas se encuentran Alex,

Caramba y Zigzag.

31

Fantasía

Fortalezas Oportunidades1. Crecimiento de centros comerciales.

2. Presencia de oferta amplia y diversa.

Debilidades Amenazas1. Aún se está haciendo conocida ante el público.2. No se pueden hacer compras en volumen.3. No hay grandes stocks para hacer promociones.

3. Piratería, contrabando e informalidad.

5. Alta poder de negociación de proveedores.

7. Posicionamiento online insuficiente.

2. Debilitamiento general de la economía y del consumo.

4. Campañas promocionales de precio realizadas por las grandes superficies.

6. No existen productos sustitutos exactos para las franquicias de moda.7. El fortalecimiento del dólar encarece las importaciones directas, así como otros productos que ofrecen los representantes de marca a nivel local con precios en dólares.

4. Marca con escaso conocimiento y recordación en el segmento ABC+.5. Financiamiento insuficiente para soportar la expansión.6. Corta experiencia en operaciones directas de importación. Recién se están realizando las primeras operaciones de importación de juguetes.

8. Escasez (ausencia) de ubicaciones en los centros comerciales principales.9. Limitación de acceso a utilizar fondos promocionales de proveedores por pequeños volúmenes de compra.

2. Espacio para el crecimiento, con una competencia que descuida el mercado durante la mayor parte del año.3. Ausencia total de oferta en diversas líneas que actualmente no son atendidas.4. Necesidad de los grandes proveedores del mercado de contar con nuevos canales de distribución para sus productos.5. Elevados márgenes en las operaciones de importación directa.

1. Única cadena especializada en juguetes a nivel nacional.

3. Alto nivel de servicio y asesoría especializada a nuestros clientes.4. Ubicaciones en centros comerciales, convertidos en zonas intensas de actividad familiar, lo cual significa alto tránsito de clientes.

5. Actividades infantiles. Es una juguetería intensiva en actividades, tanto propias como financiadas por proveedores, orientadas tanto a niños pequeños como a niños mayores.6. Capacidad para hacer pedidos pequeños y beneficiarnos de saldos que otros competidores rechazan.7. Al no ser considerados una marca con grandes ventas se puede acceder a productos a los cuales otras cadenas están restringidas.

1. Ingreso de una nueva cadena especializada en juguetes con características similares.

7.3 FODA propuesto

Tabla Nro. 6: FODA propuesto

Fuente: Fantasía Juguetes y Más SAC Elaboración: Propia

32

Fantasía

8 Análisis del mercado

8.1 Características del consumidor peruano

De acuerdo a los resultados del Índice Nielsen de Confianza del Consumidor del

último trimestre de 2013, el consumidor peruano se ubica detrás del brasilero, quien

presenta los niveles de confianza más altos en Latinoamérica.

En tal sentido, la percepción del consumidor peruano es mucho más positiva que el

promedio de la región en cuanto al contexto económico general y a sus finanzas

personales en particular. Su nivel de confianza ha sido siempre uno de los más

sensibles y en cuanto a su comportamiento de consumo se muestra mucho más

cauteloso y racional, porque es exigente al momento de tomar decisiones de compra.

Por ello, se entiende que la calidad sea la principal preocupación para el 87% de los

peruanos al momento de adquirir un producto.

Por otro lado, los resultados del estudio revelan que el comportamiento de compra del

consumidor peruano es bajo criterio y a conciencia. Sólo una pequeña minoría (25%)

afirma comprar impulsivamente cosas que realmente no necesita, probablemente

influya en este aspecto que un alto porcentaje (84%) utiliza una lista de compras en

gran parte de sus viajes a la tienda. Además, tan solo un 41% manifiesta tener una

inclinación a la adopción temprana de nuevos productos y menos de la mitad de los

encuestados (47%) se muestra propenso a comprar marcas famosas o

aspiracionales. No obstante, respecto a este último punto, es necesario aclarar que la

marca aparece como uno de los factores de compra más importantes cuando se trata

de la adquisición de bienes durables tales como electrodomésticos y automóviles, a

diferencia de lo que sucede con categorías masivas como alimentos y bebidas, donde

lo que prima es la funcionalidad y calidad del producto.

33

Fantasía

13%

6%

12%

34%

19%

29%

31%

23%

36%

14%

19%

10%

9%

33%

13%

Me gusta comprar productos de marcas famosas

Con frecuencia compro impulsivamente cosas que realmente no necesito

Prefieren comprar y probar productos antes que otras personas

¿Cuáles son sus preferencias de compra?

Totalmente de acuerdo Algo de acuerdo Ni de acuerdo ni en desacuerdo

Algo en desacuerdo Totalmente en desacuerdo

Figura Nro. 4: Preferencias de compra del consumidor

Fuente: Nielsen-Encuesta global de confianza del consumidor peruano

Si bien el consumidor peruano es exigente en términos de calidad, también muestra

preocupación por el nivel de gasto. En este sentido, el peruano es un consumidor

informado, atento y atraído por las promociones y descuentos. Tal es así, que siete

de cada diez afirma que usualmente está al tanto de las distintas actividades

promocionales.

Otros estudios revelan que en los supermercados las categorías con mayor actividad

promocional son las de Limpieza y Tocador, debido principalmente a sus

características de duración y alto desembolso. No obstante, las canastas de compra

contienen variados productos que están bajo promoción, ya que esto ayuda a los

detallistas a mejorar el tráfico de la tienda así como la rentabilidad a corto plazo.

En resumen, existen en la actualidad muchas oportunidades para las marcas que

apuesten a desarrollarse en el mercado peruano. El principal reto consiste en saber

cómo llegar a este consumidor, que si bien se presenta con una actitud y percepción

positiva de su situación y la de su país, tiene en relación al consumo un perfil más

cauto, caracterizándose por ser exigente, sumamente crítico y estar atento a las

promociones y descuentos que ofrece el mercado. La clave del éxito radicará en

saber interpretar sus necesidades, ofreciéndole propuestas innovadoras y al mismo

34

Fantasía

tiempo optimizar los esfuerzos de marketing identificando las campañas más eficaces

y apostando la inversión de manera más eficiente.

8.2 Características del mercado peruano

El mercado peruano presenta la particularidad de tener un gran componente informal,

reducido control efectivo y mercado netamente orientado al precio.

A pesar de la experiencia del año 2010, cuando se registró un retiro masivo de

juguetes con contenido tóxico, aun hoy existen deficiencias del marco regulatorio,

pues no se garantiza la inocuidad de los juguetes importados. No obstante, el

mercado ha puesto especial atención a los juguetes provenientes de China por la

dudosa calidad de algunos productos. Sin embargo, la diversificación de proveedores

no chinos es mínima (7 de cada 10 productos provienen de China) y la mayor parte

de los que reportan ser elaborados en terceros países, tiene también un gran

componente chino.

El negocio juguetero atrae la incursión de varios agentes al mercado: en 2014 se

reportaron 1,767 importadores, siendo solo 21 empresas las que realizaron compras

por un valor superior a US$ 1 millón, equivalente al 42.7% del valor total importado en

ese año.

Como veremos en la siguiente tabla, las principales líneas de juguetes son sobre

animales o seres no humanos, luego se ubican los demás juguetes modelos

reducidos similares de entretenimiento, luego los presentados en juegos o surtidos o

en panoplias. Entre estas líneas se tiene un 56% del total de las importaciones.

35

Fantasía

Descripción Partida Arancelaria US$ CIF %Que representen animales o seres no humanos $31,320,586 21.6%Demás juguetes modelos reducidos similares de entretenimiento $26,575,747 18.4%Presentados en juegos o surtidos o en panoplias $23,786,344 16.4%Triciclos, patines, coches de pedal y juguetes similares con ruedas, coches y sillas de ruedas para muñecas o muñecos $18,628,915 12.9%Partes y demás accesorios $12,853,836 8.9%Juguetes con motor $7,374,761 5.1%Modelos reducidos y modelos similares para entretenimiento incluso animados $5,868,757 4.1%De construcción $5,494,243 3.8%Otros juguetes $4,846,658 3.3%Instrumentos y aparatos de música $2,895,379 2.0%Rompecabezas de cualquier clase $1,749,878 1.2%Patines para hielo y patines de ruedas, incluido el calzado con patines fijos $1,139,551 0.8%Naipes $808,756 0.6%Trenes eléctricos, incluidos los carriles (rieles), señales y demás accesorios $629,628 0.4%Juegos de ajedrez y damas $358,350 0.2%De suerte, envite y azar $331,411 0.2%Juegos de bolos o bolas, incluso automáticos $104,258 0.1%Total $144,767,060 100%

Tabla Nro. 7: Principales importaciones de juguetes año 2014 – Por línea de

producto

Fuente: SUNAT Elaboración: Propia

En el cuadro siguiente se muestran los principales importadores del mercado,

destacando Mattel Perú S.A., Hipermercados Tottus S.A., Supermercados Peruanos

S.A., Saga Falabella S.A., Hasbro Perú S.R.L. y Tiendas por Departamento Ripley S.A.,

entre las que se tiene el 34% de todas las importaciones.

Luego, se registra a otras empresas medianas con el 18% y, finalmente, 1,747

empresas con montos pequeños de importación que suman el 48% del mercado.

36

Fantasía

Importadores %Mattel Peru S.A. 7%Hipermercados Tottus S.A 7%Supermercados Peruanos Sociedad Anonima 6%Saga Falabella S A 5%Hasbro Peru S.R.L. 5%Tiendas Por Departamento Ripley S.A. 4%Comexa Comercializadora Extranjera S.A. 4%Hipermercados Metro S A 2%Sodimac Peru S.A. 2%Punto Y Coma Editores S.A.C 1%Comercial Arfre S A 1%Tiendas Peruanas Sa 1%Alesa Business S.A.C. 1%Tai Loy S.A. 1%Ercyn Toys Sac 1%Suckot S.A.C. 1%Incasonic Srltda 1%Representaciones Rimeca E.I.R.L. 1%Rimar Import Export S.A.C. 1%Galdiaz E.I.R.L. 1%Inversiones Y Repres.Yhamsem S.A. 1%Otros Importadores 48%Total 100%

Tabla Nro. 8: Principales importaciones de juguetes año 2014 – Por importador

Fuente: SUNAT Elaboración: Propia

8.3 Detalle de Importación por líneas principales

En los últimos años existe una clara tendencia a la mayor importación de juguetes

electrónicos, deportivos y didácticos en línea: en 2014, respecto del año 2010, los

videojuegos y juguetes con motor tienen mayor participación. 15

No obstante, siguen siendo importantes las líneas clásicas como “muñecas y

muñecos” y “peluches”. En el primer caso se aprecia una alta diversidad de productos

que constituyen una permanente renovación de juguetes porque siempre están de

moda. El segundo producto es más versátil, pues encontramos peluches para todas

las edades, de distintos tamaños, que guardan relación con dibujos o series animadas

que están de moda en el Perú y en el resto del mundo. Es importante indicar que a

15 SUNAT

37

Fantasía

este tipo de juguetes se les añade actualmente sonidos o elementos que puedan

captar la atención de los niños.

Asimismo, el grupo “juguetes variados”, específicamente aquellos juguetes no

electrónicos y mecánicos, registra gran importación puesto que al ser de menor

precio, su gran demanda está en los sectores de bajos ingresos. Sin embargo, su

participación en el mercado ha descendido en los últimos años ya que los niños

tienden a dejar estos juguetes tradicionales por aquellos que tienen componente

electrónico.

Por otro lado, también es importante recordar que las importaciones de juguetes no

responden estrictamente a las preferencias del consumidor peruano sino que están

sujetas a las tendencias globales de producción, encargándose el importador de

seleccionar aquellos productos que pueden tener mayor acogida en el Perú.

De las líneas de juguetes importadas en 2014, cuatro de ellas concentraron el 60%

del total importado: juguetes variados, videojuegos, juguetes de animales, muñecas y

muñecos, de las cuales, solo dos no vieron disminuidas sus importaciones: juguetes

de animales (creció 4.5%) y videojuegos (un avance de 1.7%); mientras que las

líneas de juguetes variados y muñecas cayeron 21.2% y 9%, respectivamente.16

8.3.1 Juguetes variados

La importación de esta línea de juguetes se mantendrá creciente durante 2015,

aunque a partir de marzo los importadores incrementaron sus niveles de compra al

apostar por una mayor demanda en la campaña navideña.

China constituye el principal proveedor de esta línea de juguetes con una

participación del 73.4% del total importado seguido por Estados Unidos. Los

principales importadores son Mattel, Hasbro y Comexa Comercializadora Extranjera

que concentran el 70% del mercado.17

16 SUNAT 17 SUNAT

38

Fantasía

8.3.2 Videojuegos

La importación de videojuegos ha mostrado un crecimiento expansivo en los últimos

años, llegando a los US$ 12.7 millones en 2014. Las perspectivas para esta línea de

juguetes siguen siendo muy favorables. Los principales productos importados fueron

consolas de videojuego, Playstation 3 y 4, y Xbox 360 Nintendo Wii.18

A nivel de países de origen, China encabezó el ranking con US$ 9.7 millones (76.3%

de participación), seguido por Estados Unidos con US$ 1.4 millones (14.4%). Las

importaciones provenientes de estos dos primeros países se expandieron 27.7% y

174.2%, respectivamente. Asimismo, de los importadores con compras por encima de

los US$ 10 mil, Sony Sucursal del Perú concentró el 60.9% del total importado,

seguido por Ripley, ambas con participaciones de 4.8% y 3.2%, respectivamente.19

8.3.3 Importaciones de muñecos

Esta línea de juguetes se importa durante todo el año, aunque los mayores niveles de

compra se dan entre julio y noviembre (alrededor del 80% del total importado). En

esta línea destacaron las figuras de acción como superhéroes de comics y set de

muñecas.20

La participación de China como principal proveedor fue alta (89.4%), con un

crecimiento del 86.7% respecto al mismo periodo de 2013, seguido de Estados

Unidos. Actualmente, la importación de muñecas y muñecos proviene mayormente de

países asiáticos. A nivel de importadores, Hasbro, Mattel Perú, Tiendas por

Departamento Ripley, Hipermercados Tottus, Hipermercados Metro, Supermercados

Peruanos y Saga Falabella son los más importantes.

18 SUNAT 19 SUNAT 20 SUNAT

39

Fantasía

8.4 Detalle de la importación por año y país de origen

El mercado juguetero peruano se identifica por la alta presencia de productos

importados, ya que la producción de estos es mínima en nuestro país.

Tomando en cuenta las cuatro principales líneas de juguetes, se puede determinar

que las importaciones de los tres últimos años registran como origen principalmente

China, luego México y Estados Unidos; y que, además, ha estado relacionado a la

mayor participación de productos de China, país responsable del 90% del total de

juguetes que han ingresado al Perú.

Figura Nro. 5: Proporción de Importaciones de juguetes por país de origen 2012

Fuente: SUNAT Elaboración: Propia

90%

China

México

Estados Unidos

Malasia

España

Colombia

Tailandia

Italia

Vietnam

Israel

40

Fantasía

Figura Nro. 6: Proporción de Importaciones de juguetes por país de origen 2013

Fuente: SUNAT Elaboración: Propia

Figura Nro. 7: Proporción de Importaciones de juguetes por país de origen 2014

Fuente: SUNAT Elaboración: Propia

91%

China

México

Estados Unidos

Tailandia

Malasia

Vietnam

Colombia

Indonesia

Italia

España

91%

China

México

Estados Unidos

Vietnam

Indonesia

España

Malasia

Tailandia

Sri Lanka

Turquía

41

Fantasía

8.5 Detalle de la importación por año y línea de negocio

Analizando los datos comerciales, vemos que la principal línea de juguetes es la de

Demás juguetes modelos reducidos similares de entretenimiento, seguida por los

juguetes que representan animales o seres no humanos.

Ese comportamiento del año 2012 se repite en 2013, donde las dos líneas mantienen

el primer y segundo lugar, respectivamente, con las mismas proporciones en cada

año.

Figura Nro. 8: Proporción de Importaciones de juguetes por línea de negocio

2012

Fuente: SUNAT Elaboración: Propia

24%

25%32%

19%

Presentados en juegos o surtidos o en panoplias

Que representen animales o seres no humanos

Demás juguetes modelos reducidos similares de entretenimiento

Triciclos, patinetes, coches de pedal y juguetes similares con ruedas, coches y sillas de rueda para muñecas o muñecos

42

Fantasía

23%

27%32%

18%

Presentados en juegos o surtidos o en panoplias

Que representen animales o seres no humanos

Demás juguetes modelos reducidos similares de entretenimiento

Triciclos, patinetes, coches de pedal y juguetes similares con ruedas, coches y sillas de rueda para muñecas o muñecos

Figura Nro. 9: Proporción de Importaciones de juguetes por línea de negocio

2013

Fuente: SUNAT Elaboración: Propia

En el año 2014, estas dos líneas se mantienen como líderes, pero han intercambiado

de puestos, siendo el primero la línea de juguetes que representan animales o seres

no humanos y segundo Demás juguetes modelos reducidos similares de

entretenimiento. Además, las proporciones sí se mantienen parecidas entre estas dos

líneas.

43

Fantasía

24%

31%

26%

19%

Presentados en juegos o surtidos o en panoplias

Que representen animales o seres no humanos

Demás juguetes modelos reducidos similares de entretenimiento

Triciclos, patinetes, coches de pedal y juguetes similares con ruedas, coches y sillas de rueda para muñecas o muñecos

Figura Nro. 10: Proporción de Importaciones de juguetes por línea de negocio

2014

Fuente: SUNAT Elaboración: Propia

44

Fantasía

Artículos para bebésAccesoriosActividades y entretenimientoAprendizajeCaminador/anadador/correpasillosCoches, triciclos y bicicletasColgantesGimnasiosJuguetesMantasMecedoras/sillasProyectores

Construcción y bloquesAnimales y dinosauriosBloques y conectoresEducativos y de aprendizajePlaysets y accesoriosVehiculos/robots

JuegosEducativos y de aprendizajeEntretenimientoInflables

Libros dvd´sEducativos y de aprendizajeInfantiles

Muñecas(os)Muñecas(os)

9 Plan de Marketing

9.1 Producto

Fantasía utilizará para la categorización de sus productos, el perfil del cliente al cual

está dirigido cada producto, combinando características de edad y género. Se dividen

en los siguientes:

9.1.1 Bebés

Categoría compuesta por niños y niñas desde 0 a 4 años. Los principales productos

estarán relacionados con el desarrollo psicomotriz, juguetes educativos y aquellos

que apoyan el desarrollo de habilidades y que sean atractivos para los padres de

familia. Los materiales a utilizar serán plástico, telas de diferentes texturas, madera,

entre otros.

Las subcategorías a utilizar son las siguientes:

Tabla Nro. 9: Subcategoría de productos del segmento Bebés

Fuente: Fantasía Juguetes y Más SAC Elaboración: Propia

45

Fantasía

9.1.2 Niños

Se considera en esta categoría a los varones entre 5 a 12 años. Los productos

dirigidos a este público están centrados en figuras de acción, principalmente de súper

héroes o personajes de series y películas, juegos de bloques pequeños para armar,

lanzadores de dardos, rompecabezas, pistas de carrera, entre otros. Lo que se

espera es, al ser coleccionable estos productos, generen diversión a los niños cuando

jueguen solos o en grupo.

Las subcategorías son las siguientes:

Tabla Nro. 10: Subcategoría de productos del segmento Niños

AccesoriosAccesoriosAgendas/libretas/notasBolsos/mochilas/loncheras/cartucherasDibujo/pintura/manualidadesFiguritas/stickersMáscaras y disfracesTomatodos/tapers/thermos/botellas

Construcción y bloquesAnimales y dinosauriosBloques y conectoresMinifigurasPlaysets y accesoriosVehículos/robots

DeportesAccesorios

Figuras coleccionablesFiguras de acciónMinifigurasPersonajesPlaysets y accesoriosVehículos

JuegosCompetenciaDibujo/pintura/manualidadesEducativos y de aprendizajeEntretenimientoInflablesMusicalesPuzzle/rompezabezastecnológicos

46

Fantasía

LanzadoresAccesoriosArcos/ballestasDardos/discosLanzadores

Libros dvd´sEducativos y de aprendizajeInfantilesJuveniles

Muñecas(os)Animales y dinosauriosPeluchesPersonajesPlaysets /vehiculos y accesorios

RobotsAnimales y dinosauriosMáquinasTransformers

VehículosCaminador/anadador/correpasillosCoches y triciclosColeccionablesControl remotoPistas y playsetsVehículos

Fuente: Fantasía Juguetes y Más SAC Elaboración: Propia

9.1.3 Niñas

Se considera en esta categoría a niñas entre los 5 y 12 años. Los principales

productos están orientados a la imitación de la figura materna, la identificación con la

figura femenina, vestimenta, moda, entre otros factores. Las subcategorías son:

Tabla Nro. 11: Subcategoría de productos del segmento Niñas

AccesoriosAccesoriosAgendas/libretas/notasBolsos/mochilas/loncheras/cartucherasDibujo/pintura/manualidadesPlaysets y accesoriosTomatodos/tapers/thermos/botellas

Construcción y bloquesMinifigurasPlaysets y accesoriosVehículos/robots

47

Fantasía

DeportesAccesoriosScooters

Figuras coleccionablesMinifigurasPersonajesPlaysets y accesorios

JuegosCompetenciaDibujo/pintura/manualidadesEducativos y de aprendizajeEntretenimientoInflablesJuegos de mesaMusicalesPuzzle/rompezabezasTecnológicos

LanzadoresArcos/ballestasDardos/discosLanzadores

LecturaJuveniles

Libros dvd´sComics & mangasEducativos y de aprendizajeInfantilesJuveniles

Muñecas(os)MascotasMuñecas(os)PeluchesPersonajesPlaysets /vehiculos y accesorios

VehículosCoches y triciclosPistas y playsets

Fuente: Fantasía Juguetes y Más SAC Elaboración: Propia

9.1.4 Unisex

Se consideran los juegos destinados tanto para niños como para niñas y aquellos que

se utilizan para la diversión familiar, como lo son los rompecabezas genéricos, los

juegos de mesa, juegos de magia, juegos de ciencia y los juegos electrónicos. Las

subcategorías son:

48

Fantasía

AccesoriosAccesoriosAgendas/libretas/notasBolsos/mochilas/loncheras/cartucherasDibujo/pintura/manualidadesTomatodos/tapers/thermos/botellas

Artículos decorativosAccesoriosBolsas de regaloBouquetsGlobos

Construcción y bloquesAnimales y dinosauriosBloques y conectoresEducativos y de aprendizajeMinifigurasPlaysets y accesoriosVehículos/robots

DeportesAccesoriosScooters

DigitalesAccesoriosCd´s juegosConsolas

Figuras coleccionablesPersonajesPlaysets y accesoriosVehículos

JuegosCompetenciaDibujo/pintura/manualidadesEducativos y de aprendizajeEntretenimientoInflablesJuegos de mesaPuzzle/rompezabezasTecnológicos

LecturaComics & mangasInfantiles

Libros dvd´sEducativos y de aprendizajeInfantilesJuveniles

Muñecas(os)Peluches

Tabla Nro. 12: Subcategoría de productos del segmento Unisex

Fuente: Fantasía Juguetes y Más SAC Elaboración: Propia

Además, se buscará tener una oferta mayor de productos licenciados con personajes

de moda de series y películas, y se prestará un cuidado especial en la presentación

49

Fantasía

del producto, empaque, calidad, medidas de seguridad de uso, registro sanitario entre

otros.

9.2 Precio

Para la fijación del precio se tomará en cuenta la sugerencia del proveedor: el precio

mínimo de un juguete será de S/. 15.00 y solo se ofrecerá un menor precio para

aquellos productos complemento de colección como son los blíster, refills, repuestos u

otros.

Si bien durante todo el año se tendrán juguetes de todos los precios, la temporada alta

se dará durante la campaña navideña, en donde el ticket promedio de compra es

mucho mayor que el resto del año.

Además, el precio está determinado por los siguientes factores:

• Si el producto es con licencia, marca propia o es genérico. El primero es más

costoso, porque hay que asumir el gasto de patente. La marca propia es un precio

intermedio debido a la exclusividad del producto. El genérico siempre es el más

económico.

• Lugar de procedencia, por ejemplo, los juguetes que llegan de Europa son más

costosos que los que vienen de China, en donde los costos de fabricación son

menores, porque se manejan grandes cantidades. Es por esto que la mayoría de

juguetes son importados de China.

• El material de fabricación también es determinante para el precio: si el producto es