PROVINCIA DE VELEZ CARARE OPON INFORME...

32

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01 INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 32 PROVINCIA DE VELEZ CARARE OPON INFORME DEFINITIVO DE AUDITORIA REGULAR ( No. 00076 12 Diciembre 2012 ) E.SE. NUESTRA SEÑORA DE LA PAZ JAVIER ALONSO VILLAMIZAR SUAREZ Responsable EDY JOHANA FORERO CASTELLANOS Representante Legal TIEMPO DE EJECUCION: DEL 23 AL 25 DE MAYO DE 2012 VIGENCIA 2011 Bucaramanga, Octubre de 2012

Transcript of PROVINCIA DE VELEZ CARARE OPON INFORME...

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 32

PROVINCIA DE VELEZ CARARE OPON

INFORME DEFINITIVO DE AUDITORIA REGULAR

( No. 00076 12 Diciembre 2012 )

E.SE. NUESTRA SEÑORA DE LA PAZ

JAVIER ALONSO VILLAMIZAR SUAREZ

Responsable

EDY JOHANA FORERO CASTELLANOS Representante Legal

TIEMPO DE EJECUCION:

DEL 23 AL 25 DE MAYO DE 2012

VIGENCIA 2011

Bucaramanga, Octubre de 2012

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 32

ARGEMIRO CASTRO GRANADOS

Contralor General de Santander

LUIS CARLOS CHAPARRO GOMEZ

Contralor Auxiliar

LEYDY VIVIANA MOJICA PEÑA

Sub Contralora Delegada Para el Control Fiscal

EQUIPO AUDITOR

SANDRA JANETH ZARATE AMADO

Coordinadora de Auditoría

MIRIAM LOPEZ VILLAMIZAR Economista

WALDIR ALCOCER CAMPOS Abogado

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 32

TABLA DE CONTENIDO

Pág.

INTRODUCCION ……………………………………………….….. 4

1. ANTECEDENTES ………………………………………….. 5

2. ALCANCE …………………………………………………….. 5

3. RESULTADOS DE LA AUDITORIA ……………………… 5

3.1 EVALUACION RENDICION DE CUENTAS ………………… 5 3.2 EVALUACION CONTABLE ……..…………………………….. 6 3.3 EVALUACION PRESUPUESTAL ……………………………. 11 3.4 EVALUACION CONTRACTUAL ……………………………… 13 4 SEGUIMIENTO AL PLAN DE MEJORAMIENTO ……….. 23

5. CUADRO CONSOLIDADO DE HALLAZGOS ….………….. 25 6. CUADRO RESUMEN DE HALLAZGOS …………………….. 27

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 32

INTRODUCCION

La Contraloría General de Santander en desarrollo de su función Constitucional y legal y en cumplimiento de su Plan General de Auditoría vigencia 2012, practicó Auditoría Regular a La E.S.E. NUESTRA SEÑORA DE LA PAZ por el período

2011, mediante comisión otorgada según Resolución No. 000422 del 11 de Mayo de 2012.

Las líneas de auditoría seleccionadas para el examen responden al análisis de la importancia y los diferentes riesgos asociados a los procesos y actividades ejecutadas por parte de la Entidad, con el fin de evaluar los resultados obtenidos en cumplimiento de las políticas, planes y programas establecidos, examinando de

igual forma que los recursos disponibles sean asignados de manera eficiente, económica y eficaz.

Los objetivos primordiales de esta auditoría son los siguientes:

o Evaluar las operaciones contables, financieras y presupuestales que registran y presentan de acuerdo con las normas y disposiciones que regulan la Contabilidad Pública y La Ley 115 de 1996, efectuando un análisis

presupuestal de la vigencia que demuestre los niveles de ejecución de los ingresos y de egresos; al igual que las modificaciones, adiciones y reducciones que se hayan realizado.

o Verificar las glosas que tiene la entidad a diciembre 31 de 2011 y comprobar la gestión adelantada para su respectiva recuperación.

o Evaluar el proceso de contratación administrativa, verificando el cumplimiento de lo señalado en el manual de contratación de la Entidad y La Ley 100 de

1993 y demás normas reglamentarias. Comprobar de manera selectiva la legalidad y cumplimiento en el proceso de contratación.

o Analizar las quejas que existan radicadas en la Contraloría General de

Santander y llevar a cabo su trámite correspondiente. Para el desarrollo de la misma, se contó con un equipo interdisciplinario de

profesionales, la colaboración de los funcionarios de la entidad y la información por ellos suministrada y se aplicaron los procedimientos y las técnicas a través de pruebas selectivas, revisión de soportes, confirmación de hechos y verificación de

la legalidad de los actos administrativos expedidos por la entidad. Este Informe contiene los resultados obtenidos en desarrollo de la Auditor ía

Gubernamental practicada por la Contraloría General de Santander a la ESE Nuestra Señora de la Paz, sobre la gestión de la administración de la entidad en la vigencia 2011, desde las diferentes áreas auditadas.

La Contraloría General de Santander, espera que este informe contribuya al mejoramiento continuo del ente municipal y con ello a una eficiente administración de los recursos públicos, lo cual redunda en el mejoramiento de la calidad de vida de los ciudadanos.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 32

1. ANTECEDENTES En la vigencia de 2010 se practicó Auditoría Gubernamental con enfoque integral

a la ESE Centro de Salud Nuestra Señora de La Paz, obteniéndose pronunciamiento de No Fenecimiento, con un Plan de mejoramiento, al cual se le realizará el respectivo seguimiento en esta auditoría.

2. ALCANCE

El proceso auditor se orientó al análisis y evaluación de la gestión desarrollada por la Entidad, en la administración y manejo de los bienes y recursos, y el cumplimiento de las actividades misionales para las cuales fue creada, tomando

como base los informes y formatos anexos correspondientes a la vigencia 2011, presentados a esta Contraloría mediante el Sistema Integrado de Auditorías -SIA. Tanto la información reportada en el SIA como la complementaria, aportada en

medio físico o electrónico en cualquiera de las etapas del proceso auditor o la registrada en otros sistemas de información estatales, es responsabilidad de la Administración de la ESE. Para el pronunciamiento de la vigencia analizada, se

examinaron los siguientes procesos: -Evaluación y Análisis Financiero. Se analizó y verificó la oportunidad y veracidad

en el registro de los diferentes hechos económicos, así como el cumplimiento de la normatividad aplicable.

Se revisarán los recaudos por venta de servicios de salud y las posibles pérdidas por las glosas reconocidas. -Evaluación y Análisis Presupuestal. Se verificaron los actos administrativos de

adiciones, reducciones y modificaciones al presupuesto, como también los recaudos por diferentes conceptos y su correspondiente ejecución, en el período

2011 -Evaluación y Análisis a la Contratación. Se tomó una muestra de 6 contratos, por

valor total de $706.975.513, correspondiente al 68% del valor total de la contratación registrada por la Entidad en el SIA, analizándose el cumplimiento de la normatividad aplicable.

El informe contiene observaciones administrativas, financieras y legales que, una vez comunicadas por el equipo de auditoría, deberán ser corregidos por la entidad.

3. RESULTADOS POR LINEA DE AUDITORIA

3.1.EVALUACIÓN RENDICIÓN DE CUENTAS

Revisada toda la documentación enviada al Organismo de Control a través de la rendición electrónica de la cuenta correspondiente a la vigencia 2011 y confrontada ésta con los listados presentados por la Entidad al momento de

realizar la fase ejecución de la auditoría, se constató que dio cumplimiento a la Resolución 294 de 2009 de rendición de cuentas de la Contraloría General de Santander. Lo anterior teniendo en cuenta la oportunidad en la rendición de la

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 32

cuenta, el cumplimiento en la rendición (diligenciamiento total de formatos y

anexos y la exactitud en la información rendida. 3.2. EVALUACION CONTABLE

En el desarrollo de la auditoría se pudo establecer que el software financiero que posee la entidad, denominado GD, solo tiene activados los módulos de Presupuesto y contabilidad, Las áreas de farmacia y facturación manejan software

independientes y el registro contable de las entradas, salidas y venta de servicios se hace por nota contable, restándole confiabilidad y oportunidad a la información.

Hallazgo No. 1 El software que posee la entidad, no tiene en red el módulo contable con farmacia

y facturación, restándole confiabilidad y oportunidad a la información. Tipo de hallazgo Administrativo

Responsable Edy Johana Forero Castellanos – Gerente Respuesta de la entidad auditada:

Efectivamente el software que utiliza la entidad denominado GD solo tiene integrados los módulos de presupuesto y contabilidad, mientras que los módulos

de facturación y farmacia manejan módulos independientes, pero esto de ninguna manera entorpece la calidad de la información que se genera durante el proceso contable. Si bien es cierto esta circunstancia genera en algunos casos duplicidad

de algunas funciones nunca se pierde el seguimiento, verificación y control de la información contable, garantizando la eficiencia, eficacia en el procesamiento y generación de la información financiera, económica, social y ambiental.

La Entidad dentro de sus políticas de mejoramiento continuo y en procura de la eficiencia de los sistemas de información tiene planeado dotar a la ESE de un

software integral, que garantice la eficiencia, eficacia y economía en el procesamiento y generación de la información financiera y contable de la entidad, para lo cual se requiere una infraestructura de redes, adquisición y actualización

de equipos, adquisición y ampliación del software, que implican la consecución de recursos, para dotar a la entidad de lo requerido por el Informe de auditoría emanado por la Contraloría Departamental, recursos que no contó la ESE en las

vigencias anteriores por lo tanto ha sido presupuestal y financieramente imposible de ejecutarlo a la fecha, tal como se les explico y informo a las señoras auditoras

Conclusión del ente de control: En la respuesta enviada por la entidad, la ESE acepta la existencia de duplicidad

de algunas funciones; situación que puede alterar el resultado de los diferentes procesos, como ejemplo tenemos que el registro contable de las entradas, salidas y venta de servicios se hace por nota contable y esto puede restarle oportunidad a

la información. En virtud de lo anterior el hallazgo administrativo se confirma, con el fin de que la ESE en la medida de sus capacidades presupuestales , proporcione el software en red al menos para los módulos más importantes de la

entidad. BALANCE GENERAL

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 32

La ecuación Patrimonial de la Entidad según lo evidenciado en el Balance General

a diciembre 31 de 2011, cumple con lo establecido por las normas contables y se determina de la siguiente forma:

Activo Pasivo Patrimonio

Vigencia 2010 $445.891.273 140.610.085 305.281.188

Vigencia 2011 $917.280.733 346.095.722 571.185.011

Activos -Deudores

Corresponde al 44% del activo corriente, con un saldo de $207.955.932 representado así:

30 días 60 días 90 días 180 días Más de 360 días

TOTAL

Vigencia 2010

7.922.000

11.171.000

18.064.000

20.542.000

130.413.703

$188.114.046

Vigencia 2011

130.571.763

19.686.236

17.243.730

15.479.634

65.806.595

$248.787.958

La diferencia con el Balance, corresponde a la provisión.

Como podemos observar en este cuadro, las cuentas por cobrar por concepto de venta de servicios incrementaron, si la comparamos con la vigencia 2010.

El 62% del total de la cartera ($115.158.139), se concentra en el Régimen Subsidiado y como se puede observar la cartera más representativa fuera de la

mayor a 30 días, es la mayor a 360 días, conformada en su gran proporción por:

Entidad Vigencia 2010 Vigencia 2011

SOLSALUD SA EPS 37.523.293 $ 64.934.291

SALUDVIDA 12.250.710 40.274.500

COOSALUD 51.128.629 51.128.629

Se observa que ha incrementado la cartera con Solsalud en un 72%, la cartera con Coosalud no ha sido recuperada y la de Salud Vida ha incrementado en un 228%.

Lo anterior, a pesar de existir la colaboración de la Procuraduría Judicial para asuntos administrativos, para lo cual se llevaron a cabo audiencias de preacuerdo

y estableciendo fechas para la conciliación, pero desafortunadamente algunas EPS no cumplieron con lo pactado.

Se recuerda a la entidad que los contratos con las EPS deben ser liquidados tan pronto culmine la vigencia, situación que no se ha cumplido y por ende se presentan estos inconvenientes.

Esta vigencia presenta la misma situación financiera que la vigencia anterior, en el sentido de no existir el respaldo necesario de las cuentas por cobrar para llevar a

cabo los compromisos adquiridos. Debe la entidad evitar un posible desequilibrio financiero.

Hallazgo No. 2

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 32

La ESE incide en la falta del respaldo necesario de las cuentas por cobrar, para

llevar a cabo los compromisos adquiridos. Tipo de hallazgo Administrativo

Responsable Edy Johana Forero Castellanos - Gerente

Respuesta de la entidad auditada:

La ESE nuestra señora de La Paz, debe iniciar un proceso de sostenibilidad contable, durante esta vigencia; toda vez que se debe depurar los valores que figuran en cuentas por cobrar por prestación de servicios de salud al régimen

subsidiado y al contributivo. Conclusión del ente de control:

La ESE acepta el hallazgo establecido y propone iniciar el proceso de sostenibilidad contable para depurar las cuentas por cobrar registradas en el

Balance General. Por lo tanto se confirma el hallazgo administrativo, con el fin de incluir en el Plan de mejoramiento.

Inventarios La cuenta de inventarios – medicamentos, se observa en el balance que solo se

registra su ingreso y no registra las salidas, por tanto el saldo registrado en el Balance no es real, si lo comparamos con el inventario a diciembre 31 de 2011 elaborado por la persona encargada de farmacia.

Hallazgo No. 3

La E.S.E no registra contablemente las salidas de medicamentos y por tanto el saldo de inventarios en el Balance no coincide con el real, sobreestimando el activo.

Tipo de hallazgo Administrativo Responsable Edy Johana Forero Castellanos - Gerente

Respuesta de la entidad auditada:

Durante esta vigencia si está realizando las respectivas entradas y salidas de almacén toda vez que este manejo está a cargo del señor OSCAR SOTOMONTE SOTOMONTE, que tiene las funciones de almacenista y a la vez en la

contabilización se maneja tanto las entradas como las salidas del almacén quedando el saldo en balance el real con el inventario físico.

Conclusión del ente de control: Se acepta la respuesta dada por la entidad, sin embargo no se desvirtúa el

hallazgo administrativo, hasta tanto no se corrobore lo expresado en esta respuesta.

Hallazgo No 4 La ESE Nuestra Señora de la Paz, no ha adoptado el reglamento interno de

recaudo de cartera en cumplimiento a la Ley de Normalización de cartera pública 1066 de julio de 2006, en el cual se contempla las condiciones relativas a la celebración de acuerdos de pago y al Decreto 4473 de 2007.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 32

Tipo de hallazgo: Administrativo Responsable: Edy Johana Forero Castellanos - Gerente

Respuesta de la entidad auditada:

De conformidad con el parágrafo 1º del Art. 2º de la Ley 1066 de 2006, señala: “En materia de seguridad social en salud en lo relacionado con los recursos del régimen contributivo y subsidiado, la autoridad competente para expedir el

reglamento al que hace referencia el numeral 1 del presente artículo es el Consejo Nacional de Seguridad Social en Salud”; por lo que este hallazgo carece de soporte legal, ya que la ESE NUESTRA SEÑORA DE LA PAZ, no era competente

para expedir el reglamento de recaudo de cartera.

Conclusión del ente de control: Si bien es cierto, este artículo hace referencia a la seguridad social en salud, el

hallazgo estipulado refiere a las medidas, parámetros o políticas que adopta la entidad para llevar a cabo la gestión de cobro a las diferentes empresas que le adeudan a la ESE, así como la supervisión y control de las glosas a través de

auditorías medicas internas. Por lo tanto, se confirma el hallazgo administrativo.

-Propiedad Planta y Equipo El saldo de esta cuenta presenta incremento con respecto a la vigencia anterior,

por encontrarse registrado lo referente a las construcciones en curso por remodelación de la planta física; a pesar que La ESE aún no ha legalizado el Terreno y la Edificación donde funciona, toda vez que aún es Propiedad de la

Administración municipal. Así mismo, no ha realizado el proceso de valorización de los activos con el fin de

actualizar su valor en los estados financieros ni ha efectuado una provisión por pérdida de activos que esté técnicamente soportada de acuerdo con los lineamientos de la Contaduría General de la Nación. Lo anterior basado en los

muebles y enseres que se encontraron para dar de baja, la cual no se ha llevado a cabo.

Hallazgo No 5 La ESE no ha llevado a cabo un proceso para la valorización de activos ni para

dar de baja los elementos inservibles; los cuales forman parte del proceso de sostenibilidad contable.

Tipo de hallazgo: Administrativo Responsable: Edy Johana Forero Castellanos

Respuesta de la entidad auditada: La Entidad ha iniciado el estudio y evaluación de factibilidad para la

implementación del Comité de Sostenibilidad de la Información Contable a fin de atender aquellos aspectos propios del proceso contable que así lo amerite; para dar valorización de los activos y dar de baja a los inservibles.

Conclusión del ente de control:

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 32

La entidad acepta el hallazgo, toda vez que propone la implementación del Comité de Sostenibilidad Contable para dar la respectiva valorización de los activos y las bajas de elementos inservibles. Por lo tanto se confirma el hallazgo

administrativo con el fin de incluir en el Plan de Mejoramiento. PASIVO

-Cuentas por Pagar Las Cuentas Por Pagar a proveedores y acreedores presentan saldo a diciembre

31 de 2011 la suma de $283.231.393, presentando un incremento con respecto a la vigencia anterior, cuyo saldo fue $116.097.963.

Cabe aclarar que en este rubro se registran unas “Consignaciones por identificar” por valor de $157.057.112 que se encuentran mal contabilizadas y debieran formar parte del activo- Deudores y por tanto disminuirían a $126.174.281 las

cuentas por pagar reales, siendo de todas maneras superiores a la vigencia anterior. -La retención en la fuente fue cancelada oportunamente y el saldo a diciembre se

pagó en Enero de 2012. -Lo mismo sucede con las cuentas 2905 Recaudos a favor de terceros, cuyo saldo es de $31.629.937, dineros que corresponden a recaudos por concepto de

estampillas (proadulto mayor $18.547.402), y recaudo de industria y comercio, que deben ser girados a las Tesorerías Departamentales y Municipales y que el hospital debería mantener en reserva en las cuentas bancarias de la entidad, pero

observando el balance al final de la vigencia se evidencia que el saldo en bancos es insuficiente para cubrir dichos valores.

Estos dineros que ya fueron recaudados, deberán ser girados, con el fin de no ocasionar un hallazgo de tipo disciplinario, en caso de dar otra utilización a estos recursos; y/o hallazgo fiscal en caso de no existir el dinero en las

arcas de la entidad. De igual forma sucede con Industria y Comercio, cuyo saldo es de $6.487.944. Hallazgo que será verificado en Auditoría de la vigencia 2012.

Hallazgo No.6

La ESE no realizó el traslado oportuno de los dineros recaudados por concepto de estampillas.

Tipo de hallazgo: Administrativo Responsable: Edy Johana Forero Castellanos - Gerente

Respuesta de la entidad auditada:

En lo concerniente con el recaudo de las estampillas tanto Departamentales como

Municipales, durante esta administración se están enviando a los contratistas a la tesorería de la Alcaldía Municipal para que sean liquidadas y canceladas directamente las estampillas Municipales y Departamentales y así evitar los

problemas presentados en la administración anterior Conclusión del ente de control:

La respuesta enviada es válida para el grupo auditor. Sin embargo se refiere a medidas adoptadas para la actual vigencia y no manifiesta nada respecto de la

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 32

vigencia auditada. La administración debe tener en cuenta que las acciones que

se lleven a cabo deben ser en provecho de la entidad, por tanto no deben limitarse a corregir las falencias exclusivamente de su periodo de gerencia, sino subsanar todas las inconsistencias que perturben el buen funcionamiento de la ESE, así

correspondan a vigencias anteriores. Por tanto se deja en firme el hallazgo administrativo, con el fin de incluir el giro de los dineros ya recaudados en el Plan de Mejoramiento.

-Obligaciones laborales

A diciembre 31 de 2011 se adeudaba por este concepto la suma de $31.234.390, superior al año anterior en $10.249.002; incrementándose así las deudas de la ESE.

PATRIMONIO

El saldo para la vigencia 2011 es de $571.185.012 y presenta incremento si lo comparamos con la vigencia anterior., como resultado de la utilidad del ejercicio. Utilidad que no es correcta, toda vez que en el Estado de Actividad Financiera, Económica y Social no fueron incluidos los costos de producción por valor de

$146.436.445, el cual la disminuiría.

Estado de Actividad financiera, Económica y social

CONCEPTO 2011 2010 2009 INGRESOS 905.396.912 $689.585.224 $834.574.664

GASTOS 361.076.009 419.696.751 456.554.658

COSTO DE VENTA 393.514.748 406.890.382 487.376.952

OTROS INGRESOS 176.698.800 209.990.621 124.108.266

EXCEDENTE (DÉFICIT) DEL EJERCICIO

265.903.825 72.988.712 14.751.320

En el cuadro anterior, podemos observar la variación en los ingresos y analizando el estado de actividad financiera, económica y social se concluye que este

incremento no se alude a la venta de servicios de salud, el cual disminuye vigencia a vigencia, sino a las transferencias recibidas. Para la vigencia 2011 recibió $239.624.156 de transferencias, para la remodelación de la planta física.

El costo de ventas y los gastos guardan relación con respecto a los ingresos por venta de servicios.

Se registran para la vigencia 2011, Otros ingresos por valor de $176.698.800, que corresponden al margen en la contratación del sector salud. Como podemos observar este ingreso en el margen de la contratación, incide en la utilidad del

ejercicio, toda vez que la venta de los servicios de salud como tal, disminuyen cada vez más.

Se evidencia falta de gestión en la venta de servicios, toda vez que disminuyó en el año 2010, $144.989.440 con respecto a la vigencia anterior y en la vigencia 2011, disminuyó en $25.632.111, concluyéndose que la difusión del portafolio de

servicios que presta la ESE no es la más adecuada, con el fin de que se logre una mayor cobertura.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 32

-La vigencia revisada presenta una utilidad de $265.903.825 superior a la vigencia

2010, que fue de $72.988.712. Utilidad que no es real, toda vez que no se incluyó dentro de los gastos, los costos de producción.

Opinión sobre los Estados contables

Analizados los Estados financieros de la ESE Puesto de Salud Nuestra Señora de la Paz con corte a 31 de diciembre de 2011, la Contadora Pública SANDRA JANEHT ZARATE AMADO, con T.P. 57384-T determinó que son razonables y

se ajustan a las normas de contabilidad y auditoría generalmente aceptadas.

Concepto del Control Interno Contable.

Hallazgo No. 7

La ESE Centro de Salud Nuestra Señora de La Paz no suministró a la auditoría el informe de Control Interno Contable a diciembre 31 de 2011.

Tipo de hallazgo: Administrativo

Responsable: Edy Johana Forero Castellanos - Gerente

Respuesta de la entidad auditada:

Adjunto copia del informe de control interno contable, presentado oportunamente a La Contaduría General de la Nación y a la Contraloría mediante el SIA. Anexo (1 folio).

Conclusión del ente de control:

La respuesta enviada por la entidad es válida y se corrobora con el informe de control interno contable enviado y presentado en el SIA. Por tanto se desvirtúa el

hallazgo de tipo administrativo.

Gestión de glosas

El Hospital no tiene establecido un manual de procedimientos para el proceso de

glosas que facilite el control y seguimiento de las mismas y que permita identificar y verificar los diferentes motivos y causas de glosas con el fin de determinar las áreas y los funcionarios responsables. A la fecha no se ha dado inicio a ningún

proceso interno de responsabilidades, por lo que la entidad está asumiendo en su totalidad las glosas no subsanables cuyo valor al cierre de la vigencia 2011 se registró al gasto por valor de $36.963.066

Se observó incremento en las glosas con respecto a la vigencia anterior, situación para la cual el gerente actual debe tomar medidas al respecto, toda vez que se puede ocasionar un detrimento al patrimonio de la entidad y junto con el personal

administrativo debe acudir a las diferentes instancias para llevar a cabo la recuperación de estos recursos.

Se invita a la administración a realizar la gestión respectiva con respecto de las glosas, toda vez que la entidad debe cumplir con el proceso de recibir la glosa, radicarla, analizarla, resolverla y enviarla y radicarla en la EPS en el

tiempo que estipula la Ley. Si la EPS no da respuesta en el tiempo estipulado, da a entender que es aceptada la respuesta por parte de la EPS.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 32

Hallazgo No 8

La ESE no tiene establecido un manual de procedimientos para el proceso de glosas que facilite el control y seguimiento a las mismas.

Tipo de hallazgo: Administrativo Responsable: Edy Johana Forero Castellanos - Gerente

Respuesta de la entidad auditada:

La Entidad ha iniciado el estudio y evaluación de factibilidad para la implementación del Comité de Sostenibilidad de la Información Contable a fin de atender aquellos aspectos propios del proceso contable que así lo amerite; y

determinar el manejo que se le deben dar a las glosas y determinar responsables en la búsqueda de la información al momento de dar las respuestas a las EPS y ARS.

Conclusión del ente de control:

La entidad auditada acepta el hallazgo y manifiesta que han iniciado los estudios y evaluación de factibilidad para la implementación del Comité de Sostenibilidad Contable que permita determinar el manejo adecuado de las glosas. Por lo tanto,

se confirma el hallazgo administrativo con el fin de ser incluido en el plan de mejoramiento.

3.3 EVALUACION PRESUPUESTAL

Mediante acuerdo No.03 del 7 de Diciembre de 2010 se fija el Presupuesto General de Rentas y Gastos de la ESE Nuestra Señora de la Paz ,para la vigencia fiscal 2011, en $ 795.357.238 por concepto de venta de servicios y otros ingresos.

Hallazgo No. 9

Se observó que el presupuesto de ingresos y gastos no es presentado al CONFIS municipal para su aprobación, incurriendo en un presento hallazgo administrativo

al cual se le hará seguimiento respectivo en el Plan de mejoramiento.

Tipo de Hallazgo: Administrativo Responsable: Edy Johana Forero Castellanos - Gerente

Respuesta de la entidad auditada: En el hallazgo señala que la ESE Nuestra Señora de La Paz no presenta el

presupuesto ante el CONFIS, para su revisión; durante esta administración se presentará el presupuesto para la vigencia fiscal de 2013, en el tiempo señalado al CONFIS, para su respectiva recisión.

Conclusión del ente de control:

La presentación del presupuesto al CONFIS según el Art 18 y Art. 19 del decreto115 de 1996, Estatuto General de Presupuesto debe realizarse por parte de la ESE de forma obligatoria. Por lo anterior se convalida el hallazgo y se deja

para Plan de Mejoramiento, al cual se le hará el respectivo seguimiento.

EvaIuación de la Ejecución Presupuestal de Ingresos:

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 32

El Presupuesto de Ingresos, ascendió a la suma de $795,357.238, se registraron adiciones, por valor de $650.239.642.21 para un presupuesto definitivo de $1.445.596.880.21, de los cuales se recaudaron $875.561.491.03 equivalente a

60.56% del total presupuestado; observándose que no hubo buena gestión en cuanto al recaudo de ingresos por parte de la administración. El rubro más representativo fue la venta de servicios con $728.596.691, de los cuales recaudo

$547.079.345.53 equivalentes a 75.86%

Hallazgo No 10 La Ejecución Presupuestal de Ingresos no refleja los recaudos por concepto de

cuentas por cobrar de vigencias anteriores que corresponden a $207.955.932, recursos se financian las cuentas por pagar a 31 de diciembre de 2011 por valor de $138.791.251. Si bien es cierto las cuentas por pagar ya presentan CDP y RP

respectivo, al no contar con los recursos en la disponibilidad inicial, éstas cuentas por pagar deben adicionarse al presupuesto de gastos en el momento en que se realice el recaudo de la cartera que las respalda; luego de esta forma, la recuperación de cartera de vigencias anteriores debe mostrarse como Recurso de

Balance en la ejecución presupuestal de ingresos. Por lo anterior incurre en un hallazgo de tipo administrativo, al cual se le hará seguimiento en el respectivo Plan de mejoramiento.

Tipo de Hallazgo: Administrativo. Responsable: Edy Johana Forero Castellanos - Gerente

Respuesta de la entidad auditada:

Durante la vigencia fiscal de 2011, la ESE Nuestra Señora de La Paz, no realizó la incorporación de las cuentas por cobrar en la parte presupuestal; pero en la parte

contable si se dio ingreso a los recursos y se realizaron pagos de vigencias anteriores

Conclusión del ente de control: La ESE debe cumplir lo estipulado en el Decreto 111 de 1996 Art 96 y Art. 97 y lo

estipulado en el Decreto 115 de 1996 parte lll Art 12,13,14 y 16 para la incorporación de cuentas de la vigencia anterior, según su propio Manual de Presupuesto. Por lo anterior se convalida el hallazgo administrativo y se deja

para Plan de Mejoramiento incluyendo la presentación del Manual de Presupuesto.

Evaluación de la Ejecución Presupuestal de Gastos

En cuanto al presupuesto de gastos se observó que presentan un presupuesto inicial de $795.357.238 y adiciones por valor de $650.239.642.21, Crédito y contra crédito por valor de $28.907.100 para un presupuesto definitivo de

$1.445.596.880; ejecutó recursos por valor de $1.370.715.637 equivalentes a 94.86 %, del total del presupuesto; observándose que realizó una buena gestión en cuanto a la ejecución del gasto y quedaron cuentas por pagar por valor de

$138.791.251. El rubro más representativo fueron los gastos de personal con $671,844.704.00 equivalente al 46.47%.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 32

Hallazgo No. 11

La entidad para la vigencia 2011 arrojó un Déficit presupuestal por valor de $475.154.146, tal como se puede observar en el siguiente cuadro:

ESE CENTRO DE SALUD DE LA PAZ

SITUACION PRESUPUESTAL A DICIEMBRE 31 DE 2011

INGRESOS RECAUDADOS 875.561.491

MENOS: GASTOS COMPROMETIDOS 1.370.715.637

DEFICIT PRESUPUESTAL 475.154.146

FUENTE

EJECUCION PRESUPUESTAL DE INGRESOS SIA

EJECUCION PRESUPUESTAL DE GASTOS SIA

La ESE presenta en la vigencia de 2011 un déficit presupuestal, resultado que contribuyó de manera importante la apropiación en el ingreso de las cuentas por

cobrar establecidas a 30, 60, 90,180 y 360 días. Igualmente, la entidad no está aplicando políticas de cobro de manera efectiva, viéndose afectadas las finanzas de la ESE con déficit que viene desde la vigencia anterior , porque la generación

de los recaudos no alcanza a cubrir los compromisos adquiridos, los cuales sumados a los de otras vigencias incrementan cada día el desequilibrio presupuestal y financiero.

Tipo de Hallazgo: Administrativo Responsable: Edy Johana Forero Castellanos - Gerente

Respuesta de la entidad auditada:

En La ESE Nuestra Señora de La Paz, la diferencia obedece a las reservas presupuestales estipuladas por valor de $349.543.013 (Trescientos cuarenta y nueve millones quinientos cuarenta y tres mil trece pesos); y los recursos de las

cuentas por cobrar de vigencias anteriores. Conclusión del ente de control:

Los recursos de vigencias anteriores deben ser de análisis del Comité de Sostenimiento Contable con el fin de purificar la información actual y se debe

implementar el reglamento de cartera con el fin de establecer responsabilidades en la ejecución presupuestal de ingresos. Se convalida el hallazgo administrativo y se deja para ser incluido en el Plan de mejoramiento

Hallazgo No.12

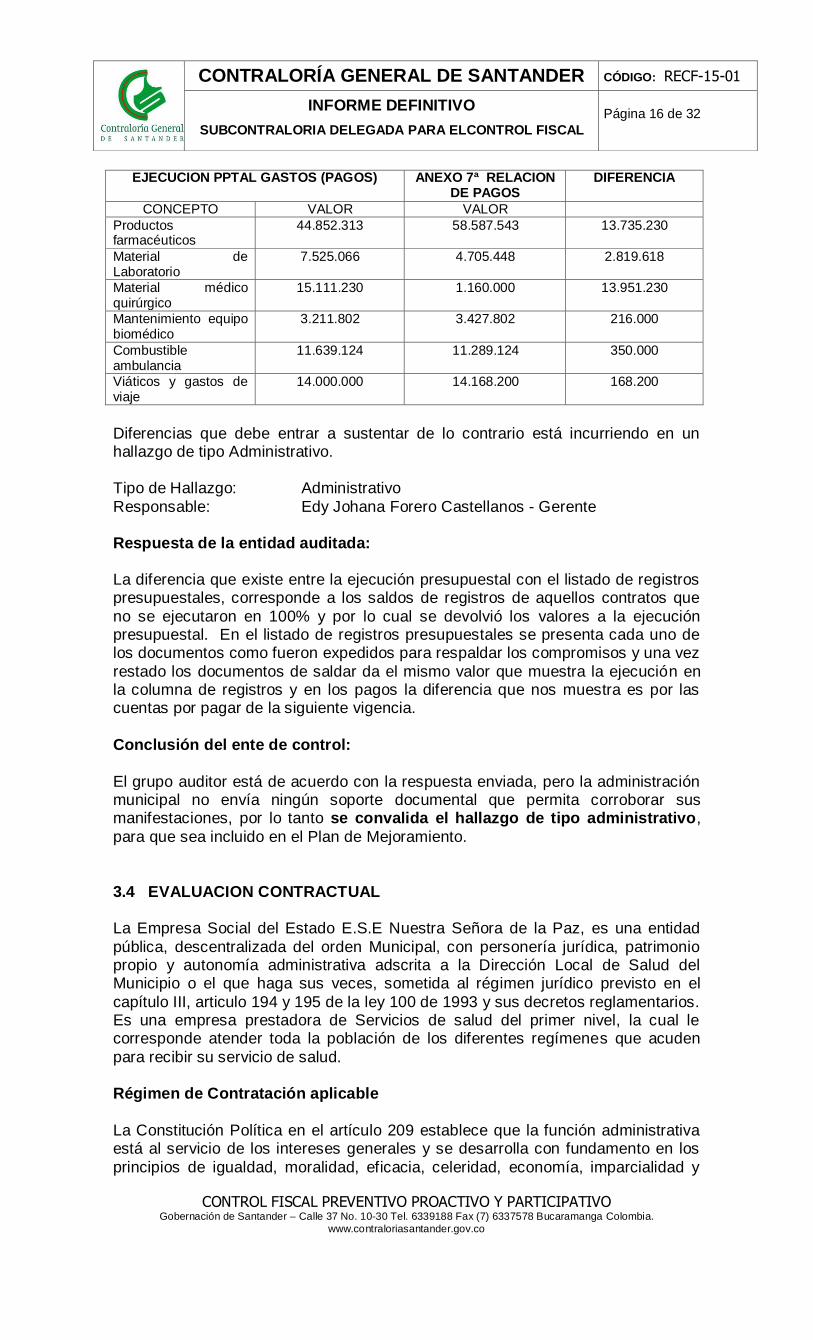

Se realizó un comparativo entre los pagos registrados en la Ejecución Presupuestal de Gastos y el anexo 7ª Relación de Pagos y se encontraron las siguientes diferencias, tal como se puede observar en el siguiente cuadro:

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 32

EJECUCION PPTAL GASTOS (PAGOS) ANEXO 7ª RELACION

DE PAGOS DIFERENCIA

CONCEPTO VALOR VALOR

Productos farmacéuticos

44.852.313 58.587.543 13.735.230

Material de Laboratorio

7.525.066 4.705.448 2.819.618

Material médico quirúrgico

15.111.230 1.160.000 13.951.230

Mantenimiento equipo biomédico

3.211.802 3.427.802 216.000

Combustible ambulancia

11.639.124 11.289.124 350.000

Viáticos y gastos de viaje

14.000.000 14.168.200 168.200

Diferencias que debe entrar a sustentar de lo contrario está incurriendo en un hallazgo de tipo Administrativo. Tipo de Hallazgo: Administrativo

Responsable: Edy Johana Forero Castellanos - Gerente Respuesta de la entidad auditada:

La diferencia que existe entre la ejecución presupuestal con el listado de registros presupuestales, corresponde a los saldos de registros de aquellos contratos que

no se ejecutaron en 100% y por lo cual se devolvió los valores a la ejecución presupuestal. En el listado de registros presupuestales se presenta cada uno de los documentos como fueron expedidos para respaldar los compromisos y una vez

restado los documentos de saldar da el mismo valor que muestra la ejecución en la columna de registros y en los pagos la diferencia que nos muestra es por las cuentas por pagar de la siguiente vigencia.

Conclusión del ente de control:

El grupo auditor está de acuerdo con la respuesta enviada, pero la administración municipal no envía ningún soporte documental que permita corroborar sus manifestaciones, por lo tanto se convalida el hallazgo de tipo administrativo,

para que sea incluido en el Plan de Mejoramiento.

3.4 EVALUACION CONTRACTUAL La Empresa Social del Estado E.S.E Nuestra Señora de la Paz, es una entidad

pública, descentralizada del orden Municipal, con personería jurídica, patrimonio propio y autonomía administrativa adscrita a la Dirección Local de Salud del Municipio o el que haga sus veces, sometida al régimen jurídico previsto en el

capítulo III, articulo 194 y 195 de la ley 100 de 1993 y sus decretos reglamentarios. Es una empresa prestadora de Servicios de salud del primer nivel, la cual le corresponde atender toda la población de los diferentes regímenes que acuden

para recibir su servicio de salud. Régimen de Contratación aplicable

La Constitución Política en el artículo 209 establece que la función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los

principios de igualdad, moralidad, eficacia, celeridad, economía, imparcialidad y

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 32

publicidad, conforme a lo previsto en la Ley 100 de 1993, numeral 6 del artículo 195 y el decreto 1876 de 1994, en su artículo 16 manifiesta que las “Empresas Sociales del Estado en materia contractual se regirán por las normas del derecho privado y estarán sujetas a la jurisdicción ordinaria conforme a las normas sobre la

materia, pero podrán discrecionalmente, utilizar las cláusulas excepcionales previstas en la ley 80 de 1993.

Gestión Contractual La Empresa Social del Estado Nuestra Señora de la Paz es una entidad cuya

función es la de hacer cumplir los fines públicos de la salud, sujetas a las normas del Manual de Contratación, sometidas a las disposiciones que establece el Código de Comercio y el Código civil.

Contratación Auditada:

La contratación de la E.S.E Nuestra Señora de la Paz del Municipio de la PAZ

Santander, de acuerdo al SIA reportada para la vigencia de 2011 es por un valor

total de $ 1,044.100.882.oo representada en 73 contratos.

Se tomó una muestra selectiva del valor total de la contratación de la vigencia 2011, de 6 Contratos por valor de $ 706.975.513.oo, que equivale al

68% del valor total de la contratación.

No. OBJETO VALOR

NOMBRE DEL CONTRATIST

A

INTERVENTOR/SUPERV

ISOR OBSERVACIONES

001/2011

Prestación de servicios profesionales y asistenciales en salud que permitan al contratante cumplir con la eficiente prestación de los servicios de salud habilitados del primer nivel a su cargo, a través de la externalizaciòn de los procesos y subprocesos, de consulta externa medica y odontológica, laboratorio clínico, psicología, fisioterapia, urgencias, promoción y prevención, manejo de medicamentos y control de los mismos

16,147,200 Johanna Lisette García M. Rep.

LEG. COOPTRAINC

OL.

Oscar Sotomonte Sotomonte Subdirector

Administrativo de la ESE.

.No cumplen con el Art.32

del manual de Contratación: porque no está dentro del expediente la HOJA DE RUTA. . No está en el expediente la

propuesta del proponente, posterior contratista. .Incumplimiento Art. 20

Manual de Contratación, CONTRATACIÓN DIRECTA, puesto que no aparece en el expediente la invitación de dos o más oferentes-

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 32

019/2011 Suministro de productos

farmacéuticos, 2.6.02 y material médico

quirúrgico

60,900,000 Bertha Monsalve de García, Rep.

Leg. Servicios y negocios el

Portal.

Oscar Sotomonte Sotomonte Subdirector

Administrativo de la ESE.

. No cumplen con el Art.32

del manual de Contratación: porque no está dentro del expediente la HOJA DE RUTA. . No está en el expediente la

propuesta del proponente posterior contratista. . No elaboran acto

administrativo para aprobar la garantía. . Incumplimiento Art. 20

Manual de Contratación, CONTRATACIÓN DIRECTA, puesto que no aparece en el expediente la invitación de dos o más oferentes-

033/2011

Prestación de servicios profesionales y asistenciales en salud que permitan al contratante cumplir con la eficiente prestación de los servicios de salud habilitados del primer nivel a su cargo, a través de la externalización de los procesos y subprocesos, de consulta externa medica, odontológica, laboratorio clínico, psicología, nutricionista, fisioterapia, urgencias, promoción y prevención, manejo de medicamentos y control de los mismos. 102,880,000

Johanna Lisette Garcia Martinez, Rep. LEG. Cooperativa de Trabajo Asociado para la prestación de servicios de trabajo profesionales Asociados al sector salud COOPTRAINCOL.

Oscar Sotomonte Sotomonte Subdirector Administrativo de la ESE.

. No cumplen con el Art.32

del manuela de Contratación: EXPEDIENTE Y HOJA DE RUTA. . No

está en el expediente la propuesta del proponente posterior contratista. . No hay evaluación de las

propuestas por parte del Comité Asesor. . Incumplimiento del Manual

de Contratación: Por ser de mayor cuantía debió seguir el procedimiento de Convocatoria Pública art. 24, Art. 27 Iniciación de la Convocatoria Pública, Art. 28 Publicación. ( este es un caso de favorecimiento, violó la transparencia, objetividad de selección del contratista) .

071/2011

Suministro de equipos Biomédicos y de laboratorio para la ESE nuestra señora de la Paz.

45,000,000.00

Bertha Monsalve de García, Rep. Leg. Servicios y negocios el Portal.

Oscar Sotomonte Sotomonte Subdirector Administrativo de la ESE.

. No cumplen con el Art.32

del manual de Contratación: porque no está dentro del expediente la HOJA DE RUTA. . No aprueban la garantía. . En el estudio de

oportunidad y conveniencia no se indica los bienes a adquirir y sus características. . Incumplimiento Art. 20

Manual de Contratación, CONTRATACIÓN DIRECTA, puesto que no aparece en el expediente la invitación de dos o más oferentes-

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 32

065/2011

Suministro de combustible y lubricantes para ambulancia y motocicleta de la ESE Nuestra Señora de la Paz. 2,800,000

Germán Santamaría Pinzón, Rep. Leg. Estación de Servicios GERSAN

Oscar Sotomonte Sotomonte Subdirector Administrativo de la ESE.

. No cumplen con el Art.32

del manual de Contratación: porque no está dentro del expediente la HOJA DE RUTA. .

En el estudio de oportunidad y conveniencia no indican los vehículos- . El supervisor no

dejó en el expediente el control o autorizaciones para suministrar combustible.

01/2011

Remodelación de la E.S.E Nuestra Señora de la Paz del Municipio de la Paz. 479,248,313

Yadira Mercedes Gómez rondón, Rep. Leg. Constructora Nivas SAS.

Ing. José Antonio Centeno Matiz.

. No cumplen con el Art.32 del manual de Contratación: porque no está dentro del expediente la HOJA DE RUTA. . Los recursos de este

contrato proviene de el Convenio Interadministrativo No. 0001098 Celebrado el 28 de junio entre la Secretaria de Salud del Departamento de Santander y la Empresa Social de Estado Nuestra Señora de la PAZ. . Contrato Suspendido

desde el 300 de marzo de 2012, de acuerdo a los considerandos las lluvias han ocasionando deterioro en las vías.

706,975,513

Hallazgo No. 13

Falta de aplicación del manual de contratación.

A pesar de tener Manual de Contratación, la Ese Nuestra Señora de la Paz (Acuerdo No. 009 del 28 de agosto de 2008) no lo está aplicando en la celebración de los contratos; además, es necesario que se actualice (derogar y/o

modificar), debido a que es confusa su interpretación, por ejemplo, TÍTULO II DE LAS FORMAS DE CONTRATAR, CAPITULO I, DE LA CONTRTACIÒN DIRECTA Y POR URGENCIA MANIFIESTA, “ artículo 19 DE LAS FORMAS DE

CONTRATACIÒN, define las clases de contratación: contratación directa cuando el valor del contrato sea igual o inferior a 125 SMLMV, invitación pública, contratación por urgencia manifiesta, expresa que los contratos simplificados son

aquellos que constado por escrito, no están sometidos a formalidad de publicación, son aquellos que se celebran hasta por una cuantía de 50 SMLMV, los contratos con lleno de formalidades son todos los que se celebran por una

cuantía superior a los 50 SMLMV¨, esta definición es precaria, confusa y poco clara, que les ha permitido celebrar únicamente contratos a través de la figura de Contratación directa y no están haciendo uso de las diferentes modalidades de

contratación estipuladas en el Manual de Contratación.

Por lo tanto, se hace un hallazgo de tipo Administrativo para la actual gerente. Tipo de Hallazgo: Administrativo

Presuntos Responsables: Edy Johana Forero Castellanos -Gerente

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 32

Respuesta de la entidad auditada:

Por orden de la suscrita gerente se ordeno adelantar la elaboracion de un nuevo

manual de contratacion, ajustadao al estatuto anticorrupcion (ley 1474 de 2011) y a la normatividad antitramites, igualmente ajustado al nuevo codigo contencioso administrativo, el cual estara siendo formulado la siguiente semana

Conclusión del ente de control: Se considera que la decisión que tomó la Gerente, EDY JOHANA FORERO

CASTELANOS, de ordenar que se elabore de un nuevo Manual de Contratación es conveniente. Se recomienda que además de la Ley 1474 de 2011, también se tenga en cuenta el Decreto 019 de 2012 y la Ley 734 de 2012 en la elaboración de

este manual de contratación. Por lo anterior se convalida el hallazgo administrativo para que se tenga en cuenta en el Plan de Mejoramiento y se pueda hacer seguimiento a su elaboración y aprobación.

Hallazgo No.14

Incumplimiento Manual de Contratación. En los siguientes contratos se debió dar aplicación al Manual de Contratación:

En los Contratos No. 001 de 2011, el No. 019 de 2011 y el No. 071 de 2011, se observa al revisar la Etapa Precontractual que no se aplica el

procedimiento del Manual de Contratación en la Contratación Directa, como lo establece en el Artículo 20, porque si bien es cierto, este artículo permite contratar directamente cuando el valor del contrato sea igual o

inferior a 125 S.M.L.V (S.M.L.M.V), para el año 2011, la cuantía ascendía a $ 66.950.000.oo, por lo tanto, no se aplicó lo que dice en el primer párrafo del Art. 20 “ CONTRATACIÓN DIRECTA: Es el procedimiento mediante el

cual la empresa hace conocer a dos o más oferentes, su necesidad de realizar una obra, adquirir un bien o servicio…”. Dentro de los expedientes

no se evidencia invitaciones a presentar ofertas para que haya una

pluralidad de oferentes que estén interesados en prestar el servicio, como tampoco se encontró, cotizaciones de oferentes para prestar los servicios requeridos en estos contratos.

El Contrato No. 033 de 2011, se adelantó por Contratación Directa, debió

seguir el procedimiento de Convocatoria Pública. “Artículo 24 CONTRTACIÓN POR CONVOCATORIA PÚBLICA: Es el procedimiento mediante el cual, la Empresa Invita públicamente a personas naturales o jurídicas, para que en igual de oportunidades presenten sus ofertas acerca de las obras , bienes o servicios que requiera la Empresa, cuando su valor estimado sea de mayor cuantía”. además, por ser un Contrato de Convocatoria Pública, no se publicó los dos (2) avisos en un periódico de

amplia circulación local o nacional tal y como lo indica el Artículo 28 del Manual de Contratación, así mismo, no se dio aplicación al Articulo 27 el Manual de Contratación en realizar la Convocatoria mediante una

Resolución. Con esto, se está violando el Principio de Transparencia, no permite que las personas que cumplen los requisitos puedan ofrecer los

bienes, servicios y obras que requiera la Ese Nuestra Señora de la Paz, por

consiguiente no permiten el desarrollo del derecho a la igualdad, porque restringe el derecho al libre acceso a las oportunidades.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 32

En el manual de contratación en el artículo 4 define el principio de igualdad

manifestando que las personas tendrán igual trato o iguales oportunidades en cuanto a derechos y obligaciones y el principio de publicidad y transparencia los procedimientos de escogencia del contratista y los documentos que lo soporta son

públicos, en esta contratación no se refleja estos principios ya que no se observa si se presentaron varios oferentes ni tampoco su publicación.

Por lo anterior, se deja plasmado un hallazgo de tipo Administrativo con el fin de que se elabore un Plan de Mejoramiento para la Actual Gerente y un hallazgo Disciplinario al Ex gerente Javier Alonso Villamizar Suarez.

Tipo de Hallazgo Administrativo y Disciplinario

Norma Vulnerada Manual de Contratación (Acuerdo No.009/2008) Arts. 24, 27 y 28, Ley 734 de 2002 Art. 34.

Presuntos Responsable Javier Alonso Villamizar Suarez – ex Gerente (Hallazgo

Disciplinario). Edy Johana Forero Castellanos -Gerente (Hallazgo Administrativo).

Respuesta de la entidad auditada:

Referente al contrato No. 001 de 2011, de conformidad con el Manaul de

contratacion señala en su ARTICULO 20. CONTRATACION DIRECTA, que:“Es el procedimiento mediante el cual la Empresa hace conocer a dos o más oferentes”; pues resulta bien diferente dar a conocer a dos o mas oferentes su

necesidad de realizar una obra, adquirir un bien o servicio, que para contratar bajo esta modalidad de contratacion directa se exija dos o mas ofertas, situcion no valorada en la auditoria.

El Doctor. Javier Villamizar en su calidad de Gerente saliente informa que en lo referente al contrato No. 33 de 2011, suscrito con Coptraincol, lo hace amparado

en el ARTICULO 21 del manual de contratacion de la entidad: “CONTRATACION POR URGENCIA MANIFIESTA: La empresa podrá celebrar contratos sin el lleno de los requisitos plenos exigidos en este reglamento, con el fin de resolver

eventuales necesidades excepcionales que reclamen la pronta intervención. Se considera que hay urgencia manifiesta cuando a pesar de la plantación y programación debida, la continuidad del servicio exigen el suministro de bienes,

prestación de servicios, ejecución de obras en el inmediato futuro cuando se presenten situaciones relacionadas con los estados de excepción, o situaciones similares que imposibiliten acudir a los procedimientos de selección o convocatoria

pública. Los contratos celebrados para resolver las anteriores situaciones, serán celebrados por el Gerente y cuando se traten de contratos que se deban efectuar

mediante convocatoria pública deberá informar dentro de las siguientes setenta y dos horas (72) horas a la Junta Directiva sobre la emergencia presentada y sobre las acciones tornadas por la Empresa para resolver la situación”.

De lo cual presento el informe debido a la Junta directiva de conformidad con el oficio de la misma fecha 03 del junio de 2011.

Conclusión del ente de control: De acuerdo a la controversia presentada por la doctora, EDY JOHANA FORERO CASTELANOS, Gerente de la E.S.E Nuestra Señora de la Paz, Si bien es cierto existe la excepción de adelantar contratos sin el lleno de los requisitos(URGENCIA MANIFIESTA), también es cierto, que debe dejarse en claro qué contrato se va

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 32

adelantar por urgencia manifiesta, igualmente, dentro del expediente del contrato

debe reposar la información del proceso contractual y no por partes como ocurrió en el Contrato No. 033 de 2011 que al ser revisado por el equipo auditor lo encontró incompleto. El grupo auditor considera que los argumentos presentados

tienen fundamento, por lo tanto, desvirtúa el hallazgo disciplinario y convalida el hallazgo administrativo.

Hallazgo No. 15 El pliego de condiciones no es específico y el supervisor incumple con sus

funciones.

En el Contrato 065 de 2011, en los pliegos de Condiciones, no se indica a

cuántos y cuáles vehículos se les va a suministrar combustible y lubricantes, se indagó al señor Oscar Sotomonte Sotomonte, Actual Subdirector Administrativo de la ESE, y que para época de la celebración

del Contrato desempeñaba el mismo cargo, así mismo, fue el supervisor del contrato, manifestó que “sólo se le suministró combustible a la ambulancia, porque la motocicleta hace más de dos años no está prestando servicio por

estar dañada, si en el objeto del contrato aparece ambulancia y motocicleta, es porque así lo estable el nombre del rubro donde sacaron el dinero”. Por

otra parte, es deficiente la función que ejerce el Supervisor, quien se

limitó a firmar el Acta de recibido y Acta de Terminación con base en dos tiquetes de entrega de combustible presentada por el Contratista para el pago, no hacer un informe detallado, indicativo, estadístico: fecha, cantidad

suministrada, valor, vehículo, etc. Por lo anterior, se dejar un hallazgo administrativo para la actual gerente, con el fin que en próximos contratos similares a este, se tenga en cuenta que el objeto del contrato no depende

del rubro de donde se obtiene los recursos y para que el supervisor que nombre presente informes detallados, indicativos e estadísticos.

Tipo de Hallazgo Administrativo Presuntos Responsable Edy Johana Forero Castellanos - Gerente

Respuesta de la entidad auditada: Solicito se revoque, pues el consumo de combustible, es facilmente comprobable con el inventario de vehiculos, la guia de rutas que actualmente implementé,

ademas el parque automotor de la ESE NUESTRA SEÑORA DE LA PAZ, para la fecha de la auditoria era de una ambulancia en funcionamiento y una motocicleta en desuso.

Conclusión del ente de control:

Se considera que las controversias presentadas por la Gerente, EDY JOHANA FORERO CASTELANOS, para desvirtuar este hallazgo son validas, puesto que informa que implementó la “guía de rutas”, para comprobar el consumo del

combustible del parque automotor de la ESE NUESTRA SEÑORA DE LA PAZ, a pesar de ello, se convalida el hallazgo administrativo con el fin de hacer seguimiento en le Plan de Mejoramiento.

Hallazgo No. 16

Contrato Suspendido

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 32

El Contrato No. 001 de 2011, de obra Pública, suscrito el 25 de agosto de

2011, cuyos recursos provienen del Convenio Interadministrativo No. 0001098 Celebrado el 28 de junio de 2011, entre la Secretaria de Salud del Departamento de Santander y la Empresa Social de Estado Nuestra

Señora de la PAZ, en la actualidad se encuentra suspendido mediante el Acta de Suspensión No. 02 de fecha 30 de marzo de 2012, suscrita por el

Contratista, el interventor, el supervisor y el contratante, las

consideraciones para suspenderlo: “ a) Que las Constantes lluvias que se han presentado en la región, han ocasionado graves deterioros de la vía. b) Que debido a las constantes lluvias se han retrasado las actividades en la obra”, en el acuerda indican :1) Suspender temporalmente el Contrato. 2)

Reanudar los trabajos una vez las causales de suspensión hayan sido superadas. 3) Dar la orden de reanudación del contrato mediante acta, fijando la nueva fecha de entrega final.

Es preciso señalar, que la ejecución del contrato es de 4 meses, desde la suscripción del acta de inicio que se dio el 29 de noviembre de 2011, es decir que

este contrato debió terminarse el 28 de marzo.

Se habló con Doctora EDY JOHANA FORERO CASTELANOS, Gerente, quien manifiesta su preocupación por estado en que se encuentra la obra, por eso, el

pasado 26 de abril, mediante comunicación escrita citó a una reunión para realizar una visita a la obra al Contratista, al Arq. José Antonio Centeno Matiz, Interventor, ing. Gonzalo Ariza Quintero, supervisor, “ con el fin de sustentar el atraso de la

misma y con ello realizar un acta de corte a fin de cuantificar a la fecha las cantidades de obra realizadas” porque en el expediente del Contrato no se encontraba acta que justificara la suspensión. En la Reunión que se llevó a cabo

el 4 de mayo, le entregaron el Acta de suspensión No. 02 y el contratista le justificó la suspensión porque las lluvias están impidiendo el normal paso de los vehículos, por esos no se arriesga a transportar la loza, así mismo, el 18 de mayo

de 2012, se solicita al doctor CARLOS TORRES FLOREZ, Alcalde Municipal de la Paz, “ apoyo técnico y administrativo por parte de la administración Municipal, a través de la Secretaria de Planeación, para que actúe como supervisor a favor de

la entidad ESE Nuestra Señora de la Paz”

A pesar que la actual gerente, ha demostrado su preocupación, su interés para que se ejecute este contrato y se entregue la obra tal y como lo estipula la minuta

del contrato, se concluye que la Gerente debe seguir con este empeño y se transcurre más tiempo sin que se reinicie la obra, debe solicitar al interventor que presente un estado de avanece del contrato-

Por lo anterior, esta Contraloría advierte a la ESE Nuestra Señora de la Paz, el deber que existe de buscar que el contrato se ejecute en el menor tiempo posible

y si es el caso, aplicar las multas o declarar incumplimiento del contrato, por lo cual, se de deja un hallazgo administrativo para que se presente un Plan de Mejoramiento.

Tipo de Hallazgo: Administrativo Presunto Responsable: Edy Johana Forero Castellanos- Gerente

Respuesta de la entidad auditada:

Solicito se revoque, pues frente a los requerimientos hechos por la suscrita, al supervisor, interventor y contratista, se pudo obtener el reinicio de las obras en el

27 de agosto de 2012, hecho que genera una superación legal del hallazgo.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 32

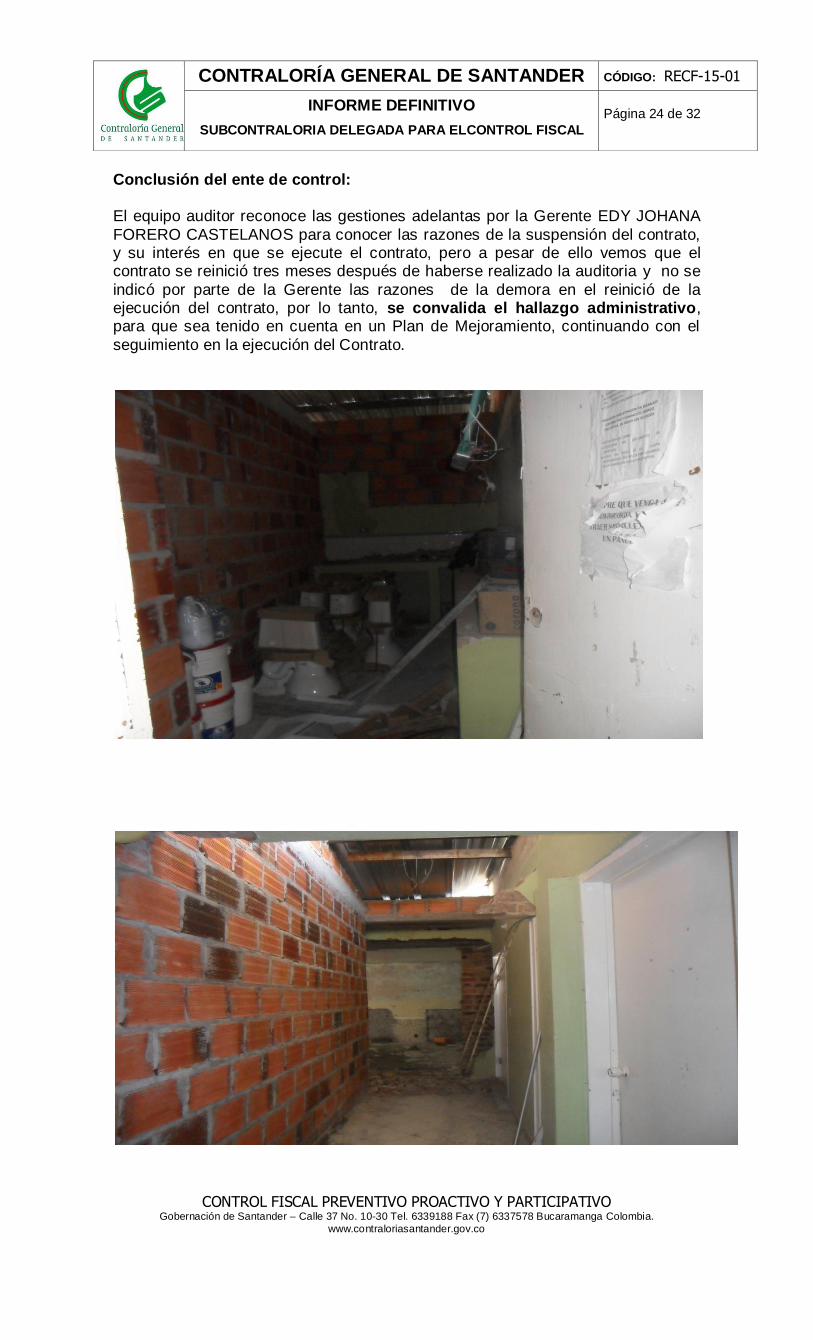

Conclusión del ente de control: El equipo auditor reconoce las gestiones adelantas por la Gerente EDY JOHANA

FORERO CASTELANOS para conocer las razones de la suspensión del contrato, y su interés en que se ejecute el contrato, pero a pesar de ello vemos que el contrato se reinició tres meses después de haberse realizado la auditoria y no se

indicó por parte de la Gerente las razones de la demora en el reinició de la ejecución del contrato, por lo tanto, se convalida el hallazgo administrativo, para que sea tenido en cuenta en un Plan de Mejoramiento, continuando con el

seguimiento en la ejecución del Contrato.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 25 de 32

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 26 de 32

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 27 de 32

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 28 de 32

4. SEGUIMIENTO AL PLAN DE MEJORAMIENTO

De la revisión de cuenta para la vigencia 2010 se llevó a cabo un informe final para el cual no se ha cumplido el plazo para la elaboración del Plan de mejoramiento por parte de la administración.

Se evaluará por parte del auditor de la cuenta cuando se envíen los avances correspondientes en forma trimestral.

CONCEPTO DE LA LINEAS AUDITADAS

Como resultado de la auditoría adelantada a la ESE NUESTRA SEÑORA DE LA PAZ conceptúa que la gestión en las áreas y actividades auditadas, no cumple totalmente con la normatividad evaluada como consecuencia de los siguientes hechos:

-Presupuesto:

No está incorporando los recaudos por concepto de cuentas por cobrar de vigencias anteriores en el presupuesto

Para la vigencia de 2011 se incremento el déficit presupuestal con respecto al año anterior.

La información suministrada a través del SIA no es confiable ya que se presentan diferencias con la presentada al grupo auditor en el trabajo de campo.

No están reflejando en el presupuesto la Disponibilidad Inicial que corresponde a la cuentas por cobrar menos las cuentas por pagar.

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 29 de 32

En cuanto a la gestión del recaudo fue deficiente ya que solo recaudo el 60.56%

del total presupuestado. La Ejecución Presupuestal de Ingresos no refleja los recaudos por concepto de

cuentas por cobrar de vigencias anteriores que corresponden a $207,955,932, recursos se financian las cuentas por pagar a 31 de diciembre de 2011 por valor de $138.791.251. Si bien es cierto las cuentas por pagar ya presentan CDP y RP

respectivo, al no contar con los recursos en la disponibilidad inicial, éstas cuentas por pagar deben adicionarse al presupuesto de gastos en el momento en que se realice el recaudo de la cartera que las respalda; luego de esta forma, la

recuperación de cartera de vigencias anteriores debe mostrarse como Recurso de Balance en la ejecución presupuestal de ingresos.

-Contable Se ha incrementado la cartera con Solsalud en un 72%, la cartera con Coosalud

no ha sido recuperada y la de Salud Vida ha incrementado en un 228%. La ESE no ha llevado a cabo un proceso para la valorización de activos ni para dar de baja los elementos inservibles; los cuales forman parte del proceso de

sostenibilidad contable. La ESE aún no ha legalizado el Terreno y la Edificación donde funciona, toda vez

que aún es Propiedad de la Administración municipal. La E.S.E no registra contablemente las salidas de medicamentos y por tanto el

saldo de inventarios en el Balance no coincide con el real, sobreestimando el activo.

-Contratación: Se observó que la ESE cuenta con un manual de contratación confuso, no es

claro, permitiendo celebrar los contratos por la contratación directa, porque no se estableció las modalidades de contratación, se hace necesario que de inmediato se trabaje en la actualización del Manual de Contratación.

Evaluación de la gestión:

Analizada la situación que atraviesa actualmente la ESE Nuestra Señora de La Paz, se determina que la entidad comprometió el 67% del Presupuesto, demostrando un bajo nivel de ejecución del gasto y por tanto una gestión

ineficiente. Así mismo se hace claridad que la administración no maneja un sistema, archivo

o al menos una hoja de cálculo en donde se pueda establecer en un momento dado, que le adeudan a la ESE, cada una de la empresas prestadora de Salud; ésta situación se dejó al gobierno exclusivo del gerente, el cual tenía las cuentas

en su agenda personal y solo eran de su conocimiento, pues el administrador no tenía acceso a ello.

Situación ésta, que permite conocer realmente que le adeudan a la ESE, porque no existe una relación de las facturas y de los pagos que se llevan a cabo por cada una de las entidades.

Pronunciamiento:

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 30 de 32

Por lo anterior y en concordancia con la Resolución 000617 del 27 de septiembre

de 2010 de la Contraloría General de Santander, se emite dictamen de los Estados Contables con razonabilidad y concepto sobre la gestión con hallazgos administrativos que no inciden significativamente sobre la aplicación de los

principios del control fiscal y de la función administrativa y por lo tanto se FENECE la cuenta correspondiente al periodo fiscal 2011 de la EMPRESA SOCIAL DEL ESTADO NUESTRA SEÑORA DE LA PAZ, cuyo responsable del manejo y

representante legal para el periodo auditado es el Doctor JAVIER ALONSO VILLAMIZAR SUAREZ.

5. CUADRO CONSOLIDADO DE HALLAZGOS Hallazgos contables

#

TIPO DE HALLAZGO DESCRIPCION DEL

HALLAZGO PRESUNTO

RESPONSABLE CUANTIA PAGINA A D P F S

1 X

El software que posee la entidad, no tiene en red el módulo contable con farmacia y facturación, restándole confiabilidad y oportunidad a la información.

Edy Johana Forero Castellanos Gerente

6

2 X

La ESE incide en la falta del respaldo necesario de las cuentas por cobrar, para llevar a cabo los compromisos adquiridos.

Edy Johana Forero Castellanos Gerente

7

3 X

La E.S.E no registra contablemente las salidas de medicamentos y por tanto el saldo de inventarios en el Balance no coincide con el real, sobreestimando el activo.

Edy Johana Forero Castellanos Gerente

8

4 X

La ESE Nuestra señora de la Paz, no ha adoptado el reglamento interno de recaudo de cartera en cumplimiento a la Ley de Normalización de cartera pública 1066 de julio de 2006

Edy Johana Forero Castellanos Gerente 8

5 X

La ESE no ha llevado a cabo un proceso para la valorización de activos ni para dar de baja los elementos inservibles; los cuales forman parte del proceso de sostenibilidad contable.

Edy Johana Forero Castellanos Gerente 9

6 X

La ESE no ha realizado el traslado oportuno de los dineros por concepto de recaudo de estampillas.

Edy Johana Forero Castellanos Gerente 10

7

Desvirtuado

12

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 31 de 32

8 X

La ESE no tiene establecido un manual de procedimientos para el proceso de glosas que facilite el control y seguimiento a las mismas.

Edy Johana Forero Castellanos Gerente 12-13

Hallazgos Presupuestales #

TIPO DE HALLAZGO

DESCRIPCION DE LOS HALLAZGOS

PRESUNTO RESPONSABLE CUANTIA PAGINA

A D P F

S

9 X

Se observó que el presupuesto de ingresos y gastos no es presentado al

CONFIS municipal.

Edy Johana Forero Castellanos Gerente

13

10 X

En la ejecución presupuestal de ingresos no refleja los recaudos por concepto de cuentas por cobrar de vigencias anteriores.

Edy Johana Forero Castellanos Gerente

14

11 X

La entidad para la vigencia 2011 arrojó un Déficit presupuestal por valor de $475.154.146.

Edy Johana Forero Castellanos Gerente

14-15

12

X

Se realizó un comparativo entre los pagos registrados en la Ejecución Presupuestal de Gastos y el anexo 7ª Relación de Pagos y se encontraron las unas diferencias que debe entrar a sustentar

Edy Johana Forero Castellanos Gerente

15

Hallazgos de Contratación

#

TIPO DE HALLAZGO DESCRIPCION DEL

HALLAZGO PRESUNTO

RESPONSABLE CUANTIA PAGINA A D P F S

13 X

Falta de aplicación del

manual de contratación.

Edy Johana Forero Castellanos, Actual Gerente. 19

14 X Desvirtuado 20

15 Desvirtuado 22

16 X

El Contrato No. 001 de 2011, de obra Pública, suscrito el 25 de agosto de 2011 se encuentra suspendido

Edy Johana Forero Castellanos, Actual Gerente. 22

CONTROL FISCAL PREVENTIVO PROACTIVO Y PARTICIPATIVO

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 32 de 32

A= HALLAZGO ADMINISTRATIVO P= HALLAZGO PENAL D= HALLAZGO DISCIPLINARIO S= HALLAZGO SANCIONATORIO

F= HALLAZGO FISCAL 6. CUADRO RESUMEN DE HALLAZGOS

TIPO DE HALLAZGO CANTIDAD

VALOR

ADMINISTRATIVOS 14

DISCIPLINARIOS

FISCAL

PENAL

SANCIONATORIO

TOTAL 14

POR LA CONTRALORIA GENERAL DE SANTANDER

MYRIAN LOPEZ VILLAMIZAR WALDIR ALCOCER CAMPOS Economista Abogado

SANDRA JANETH ZARATE A LUIS DAVID RUEDA SILVA

Coordinadora comisión Auditor Fiscal

LEYDY VIVIANA MOJICA PEÑA

Subcontralora delegada para el control fiscal

NOTA: El presente informe lo firma el Dr. Waldir Alcoser Campos, toda vez que hizo parte del equipo auditor, en calidad de abogado.