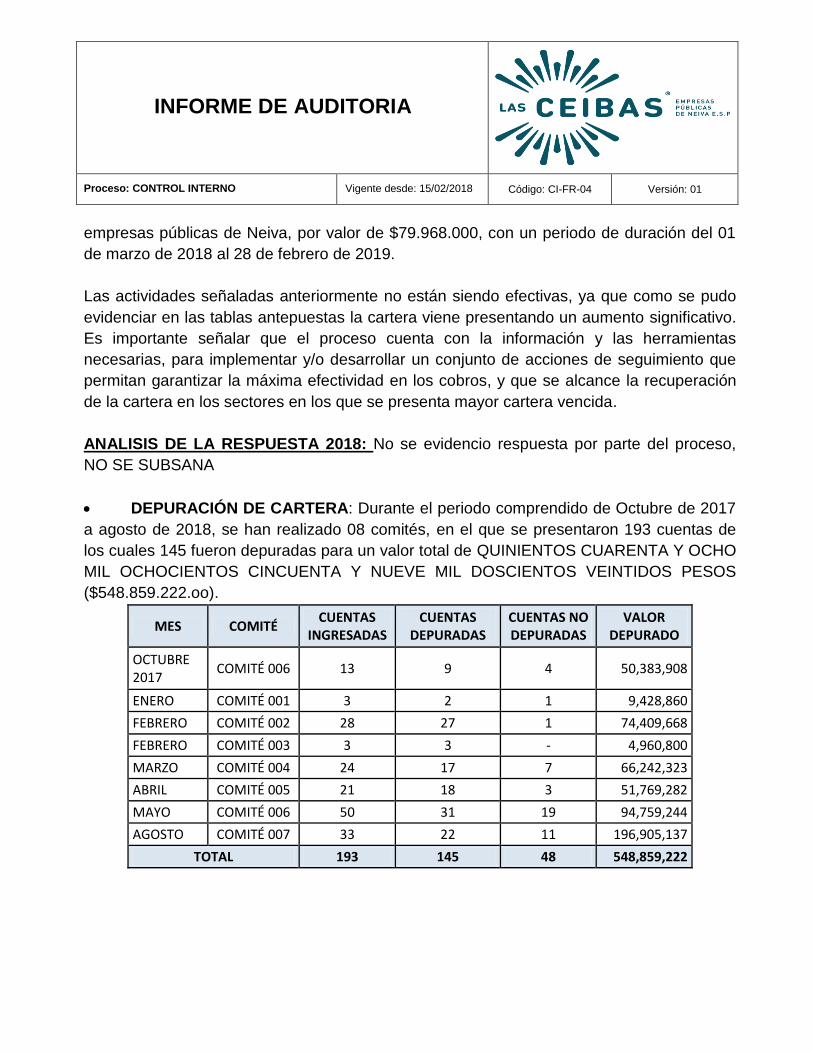

AUDITORIA INTERNA INFORME FINAL DE GESTIÓN COMERCIAL … · auditoria interna informe final de...

141

AUDITORIA INTERNA INFORME FINAL DE GESTIÓN COMERCIAL Y ATENCIÓN AL USUARIO NEIVA (H) ENERO 2019

Transcript of AUDITORIA INTERNA INFORME FINAL DE GESTIÓN COMERCIAL … · auditoria interna informe final de...

AUDITORIA INTERNA

INFORME FINAL DE GESTIÓN COMERCIAL Y ATENCIÓN AL

USUARIO NEIVA (H) ENERO 2019

AUDITORIA INTERNA

INFORME DE GESTIÓN COMERCIAL Y ATENCION AL USUARIO

Tabla de contenido 1. ALCANCE .......................................................................................................................... 3

2. OBJETIVO ......................................................................................................................... 3

3. CRITERIOS ....................................................................................................................... 3

4. EQUIPO AUDITOR ............................................................................................................ 3

5. AUDITADO Y RESPONSABLE DEL PROCESO .............................................................. 4

6. METODOLOGÍA UTILIZADA. ............................................................................................ 4

7. HALLAZGOS AUDITORIA VIGENCIAS ANTERIORES .................................................... 6

7.1. NO SUBSANADOS ................................................................................................. 6

7.1.1. FACTURACIÓN ...................................................................................................... 6

7.1.2. CARTERA ............................................................................................................... 8

7.1.3 CALL CENTER ..................................................................................................... 16

7.1.4 POSIBLES FRAUDES .......................................................................................... 17

8. HALLAZGOS SUBSANADOS………………………………………………………………..23

8.1. FACTURACIÓN .................................................................................................... 23

8.2. CARTERA ............................................................................................................. 26

8.3 ATENCIÓN AL USUARIO ..................................................................................... 40

8.3.1. CALL CENTER ............................................................................................................... 48

8.4 AGUA NO CONTABILIZADA ................................................................................ 54

8.5 POSIBLES FRAUDES .......................................................................................... 63

8.6 HALLAZGOS GENERALES.................................................................................. 78

9. AUDITORIA ACTUAL ...................................................................................................... 80

9.1. PROCEDIMIENTO DE CARTERA ........................................................................ 81

9.2 PROCEDIMIENTO DE FACTURACION ............................................................................. 99

9.3 PROCEDIMIENTO ATENCION AL USUARIO ................................................................. 118

9.4. PROCEDIMIENTO DE AGUA NO CONTABILIZADA – GANC ....................................... 120

9.5. HALLAZGOS GENERALES ............................................................................................ 133

10. OBSERVACIONES ........................................................................................................ 140

FECHA: DE 2.018

PROCESO: GESTIÓN COMERCIAL Y ATENCION AL USUARIO

1. ALCANCE

La Oficina de Control Interno, en cumplimiento de su Plan de acción y en procura del

mejoramiento continuo de la empresa ha proyectado su programa anual de auditorías internas

para la vigencia de 2.018, dicho programa atenderá de manera evaluativa a todos los procesos

de la empresa, haciendo énfasis en los principios del MIPG como son: la transferencia, la

eficacia, eficiencia, y la efectividad en pro de la optimización de los procesos y el sistema de

Gestión de Calidad al Proceso de Gestión Comercial y Atención al Usuario. Además se

revisara ejecución al plan de acción, cálculo de indicadores, mapas de riesgo, racionalización

de trámites, aplicación de tarifas, implementación del SGC Y MIPG, será intervenido en los

distintos subprocesos como son: Cartera, Facturación, Atención al Usuario y Agua no

Contabilizada.

2. OBJETIVO

Evaluar y asesorar todos los procesos de la empresa y cada una de las divisiones que la

conforman, se medirá y verificará el grado de conocimiento y aplicación de MIPG y el SGC,

esto con el fin de asegurar la confiabilidad de dicho proceso y el cumplimiento de los objetivos

misionales a la Empresa.

3. CRITERIOS

La Oficina Auditora Control Interno, practicará la Auditoria, observando el Modelo Integrado de

Planeación y Gestión MIPG, Los Procedimientos y manuales aprobados; Norma ISO

9001:2015. Ley 142 de 1994.

4. EQUIPO AUDITOR

AUDITOR LÍDER:

EDGAR LEONEL CONTA (Auditor Interno - Contratista de la OACI). EQUIPO DE APOYO:

CARMEN XIMENA FERNANDEZ LOSADA ( Contratista OACI)

HEIDY ANDREA BERMEO OSPINA ( Contratista OACI)

5. AUDITADO Y RESPONSABLE DEL PROCESO

ASDRUAL CARDOSO OTALORA (Subgerente Comercial)

JAIBER BLANDON CAMPOS (Profesional Universitario)

MAGDA YOHANA VÁZQUEZ CABRERA (Jefe De Atención Al Cliente)

JHON JAIRO MONTEALEGRE MOTTA (Profesional Especializado)

EDER HERNÁNDEZ IPUZ (Profesional Universitario)

6. METODOLOGÍA UTILIZADA.

Al Proceso de Gestión Comercial y Atención al Usuario se realizó la auditoría interna a través de una lista de chequeo y revisión de contratos de prestación de servicios y de obra, de cambio de micros medidores en lo corrido de la vigencia en curso, planificado mediante Oficio Interno con Radicado 2017CS010912-1 del proceso junto con el plan de la auditoria el día 01 de Septiembre de 2017. Para la conformidad del Sistema de Gestión de Calidad, las evidencias correspondientes se recogieron de un muestreo mediante la inspección, consulta de documentos, reunión de apertura, observación, revisión y evaluación de documentos, registros, información de los resultados de los indicadores, acorde a la agenda descrita en el Plan de auditoría. La metodología de la auditoria para la realización de las entrevistas fue la del Planear, Hacer, Verificar, Actuar. (PHVA). Se realizó un muestreo a la capacidad del área para la identificación, planificación y cumplimiento de los requisitos legales aplicables al proceso, como son:

Constitución 1991.

Contrato único uniforme

Ley 142

Modelo Estándar de Control Interno (MECI 1000:2009).

Manual de Contratación Vigente.

Documentos y Formatos Recientemente Aprobados.

La auditoría interna se le aplico al proceso de la Subgerencia Comercial de LAS CEIBAS E.P.N. Las actividades correspondieron a un muestreo representativo de las actividades del proceso en toda su extensión Las entrevistas se realizaron con el responsable del proceso y colaboradores del equipo de trabajo, cumpliendo con la siguiente agenda: Día. 31 de Agosto de 2018 Reunión de apertura:

Se presenta el equipo auditor.

Se presenta el personal que va a atender la auditoria.

Presentación del plan de auditoría y la metodología a aplicar.

Tiempo de ejecución y personal que va a estar involucrado.

Días 11 y 12 de Septiembre de 2018

Se realizó solicitud de información a las áreas de Cartera, Facturación, Atención al Usuario y Agua no Contabilizada, mediante comunicaciones con Radicado No. 2018CS010163-1, 2018CS010192-1, 2018CS010203-1, 2018CS010206-1 del 11 y 12 de Septiembre respectivamente.

Día 17 de Septiembre de 2018

Por medio de Comunicación Radicado No. 2018CS10451-1, se solicitó información de las gestiones adelantadas a las acciones de mejora plasmadas en el Plan de Mejoramiento de la Auditoria Interna de la Vigencia 2.017.

Día 18 de Septiembre de 2018

Se solicitó al área de contratación los Contratos de Prestación de Servicios y de Obra de la presente vigencia.

Día de Septiembre de 2018

Revisión de información recolectada

Día 2018

Realización de trabajo de campo junto con los supervisores de la Subgerencia.

Visitas a usuarios con posible fraude

Visitas de control de consumo a restaurantes

Recolección de información con el personal de la Subgerencia.

Identificación de hallazgos

Revisión hallazgos auditorias vigencias anteriores

Consolidación y elaboración de informe

Entrega informe preliminar al área auditada

Reunión de cierre

7. HALLAZGOS AUDITORIA VIGENCIAS ANTERIORES

7.1. NO SUBSANADOS

7.1.1. FACTURACIÓN

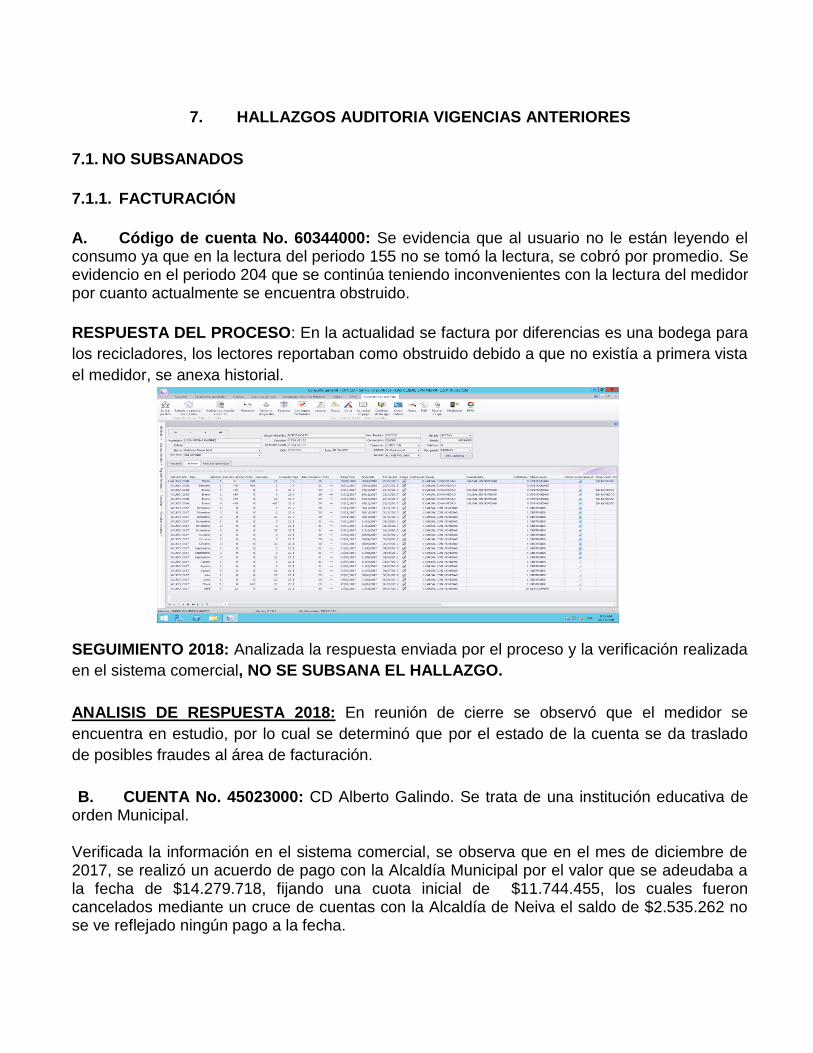

A. Código de cuenta No. 60344000: Se evidencia que al usuario no le están leyendo el consumo ya que en la lectura del periodo 155 no se tomó la lectura, se cobró por promedio. Se evidencio en el periodo 204 que se continúa teniendo inconvenientes con la lectura del medidor por cuanto actualmente se encuentra obstruido.

RESPUESTA DEL PROCESO: En la actualidad se factura por diferencias es una bodega para

los recicladores, los lectores reportaban como obstruido debido a que no existía a primera vista

el medidor, se anexa historial.

SEGUIMIENTO 2018: Analizada la respuesta enviada por el proceso y la verificación realizada

en el sistema comercial, NO SE SUBSANA EL HALLAZGO.

ANALISIS DE RESPUESTA 2018: En reunión de cierre se observó que el medidor se

encuentra en estudio, por lo cual se determinó que por el estado de la cuenta se da traslado

de posibles fraudes al área de facturación.

B. CUENTA No. 45023000: CD Alberto Galindo. Se trata de una institución educativa de orden Municipal.

Verificada la información en el sistema comercial, se observa que en el mes de diciembre de 2017, se realizó un acuerdo de pago con la Alcaldía Municipal por el valor que se adeudaba a la fecha de $14.279.718, fijando una cuota inicial de $11.744.455, los cuales fueron cancelados mediante un cruce de cuentas con la Alcaldía de Neiva el saldo de $2.535.262 no se ve reflejado ningún pago a la fecha.

En el mes de abril de 2018 se registra un nuevo acuerdo de pago por valor de $3.682.177 el cual aparece revocado y no se deja ninguna anotación de los motivos por los cuales se toma esta decisión. Usuario que al mes de Octubre de 2018 presenta una cartera vencida de 10 meses con una deuda a pagar de $8.286.550 distribuidos de la siguiente manera:

CONCEPTO VALOR

Deudas anteriores acueducto y alcantarillado $ 7.808.734,50

Consumo mes 24–Ago-2018 al 21-sep-2018 $ 477.815.50

TOTAL FACTURACION $ 8.286.550.00

El Profesional del área de Cartera manifiesta que, Este predio corresponde al centro docente

Alberto Galindo, por ser un predio oficial no se puede realizar la suspensión del servicio, mensualmente se le envía la cuenta de cobro a la alcaldía para el respectivo pago y en diciembre de 2017 se hizo un cruce de cuentas con la alcaldía para saldar la deuda hasta dicha fecha. No se evidencia en el sistema comercial acciones efectivas que permitan normalizar la deuda que se

tiene al momento, teniendo en cuenta que el usuario está catalogado según su actividad económica

como gran consumidor.

ANALISIS DE LA RESPUESTA 2018: De acuerdo a la información suministrada por el área

de financiera se logró evidenciar que a la fecha la Alcaldía Municipal solo adeuda el mes de

Diciembre de 2018, por lo anterior el hallazgo SE SUBSANA.

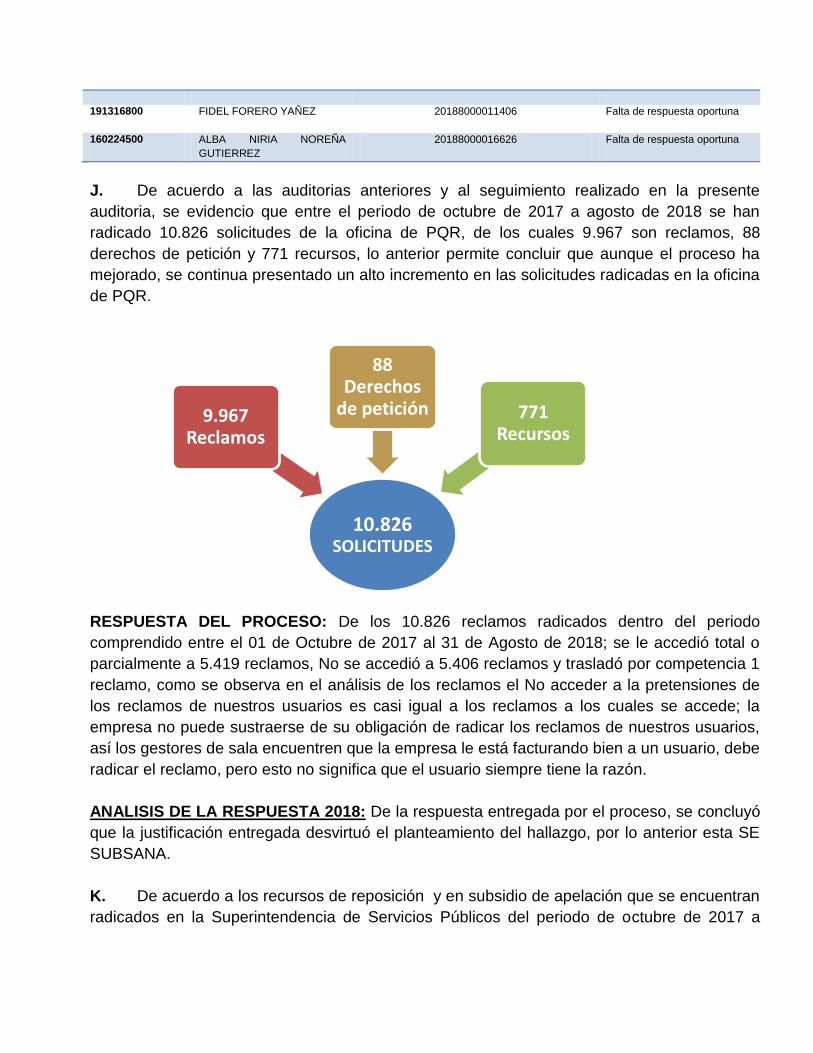

C. Con la anterior información se analizaron los conceptos más repetitivos que se

presentan en la oficina de PQR, evidenciado que de las 10.826 solicitudes las más

representativas corresponde el 39% a reclamos por Inconformidad con el consumo o

producción facturado y el 32% a reclamo por descuento por predio desocupado.

CONCEPTO CANTIDAD

Inconformidad con el consumo o producción facturado 4.185

Descuento por predio desocupado 3.509

Analizados los resultados y los reportes que se vienen realizando en las novedades de lectura

de facturación, permiten concluir que no se está llevando a cabo un análisis crítico de los

consumos de lecturas para la facturación de los servicios de acueducto y alcantarillado.

RESPUESTA DEL PROCESO: Es importante aclarar que el análisis de la crítica esta en

cabeza del área de facturación y que es a ellos a quien corresponde realizar los ajustes

pertinentes en el proceso para disminuir estos reclamos

ANALISIS DE LA RESPUESTA 2018: Analizada la información entregada por el proceso se

aceptó la justificación realizada y se trasladó al área de facturación.

7.1.2. CARTERA A. Se evidencia que el contrato de condiciones uniformes en el capítulo IV, Clausula 23, dice “No pagar antes de la fecha señalada en la factura para la suspensión del servicio, sin que esta exceda en todo caso de tres (3) periodos cuando sea mensual salvo que medie reclamación o recurso interpuesto, del Articulo 140 de la ley 142 de 1994” no tiene concordancia con la resolución 0227 del 2016 “ Por medio de la cual se establecen normas y procedimientos para normalizar la cartera de acueducto y alcantarillado, servicios complementarios y otros servicios” en el Artículo 17 dice “ edad de la deuda: 1-2 meses: suspensión con válvula de boa antifraude o con retico de racor; 3-6 meses: Taponamiento con dispositivo de expansión y Mayor a 6 meses: Corte y/o retiro de la red domiciliaria. Se verifico las cuentas de Mayor a cinco meses de deuda evidenciando lo siguiente:

NOMBRE DEL SUSCRIPTOR CÓDIGO CUENTA DIRECCIÓN PREDIO MES

DEUDA VALOR $

ARCENED SALALZAR P 30266600 K 1 N 33-57 8 4,267,560

Se encontró lectura 4279 medidor No. 180406455 Instalado funciona un restaurante con servicio.

RESPUESTA DEL PROCESO: HIZO ACUERDO DE PAGO EL 30 DE OCTUBRE DE 2017.

SEGUIMIENTO 2018: En seguimiento se verifica que efectivamente se suscribió acuerdo de pago el 30 de octubre de 2017, según información que reporta el sistema comercial, se suscribe un nuevo acuerdo de pago a nombre del señor John cortes el 13 de agosto de 2018, lo cual señala que el usuario no ha dado cumplimiento con lo establecido en el acuerdo de pago firmado inicialmente. NO SE SUBSANA.

NOMBRE DEL SUSCRIPTOR CÓDIGO CUENTA DIRECCIÓN PREDIO MES

DEUDA VALOR $

ELVIRA TRUJILLO 10644700 C 48 1D-80 7 3,142,140

se encontró medidor instalado con lectura 2242 medidor No. 24520 (Habitada ) con servicio

RESPUESTA DEL PROCESO: HIZO ACUERDO DE PAGO EL 26 DE ENERO DE 2018.

SEGUIMIENTO 2018: Se verifica en el sistema comercial, y se evidencia que la usuaria incumplió con el acuerdo de pago, actualmente presenta 30 meses de atraso. Valor de deuda 3.111.650. NO SE SUBSANA.

RESPUESTA DEL PROCESO 2018: La cuenta presenta un incumplimiento en las cuotas del acuerdo

de pago, se le aplica la cláusula aceleratoria se le realizo el envió de corte del servicio especial el cual

como observación registrada en el software comercial octubre de 2018 como predio suspendido

Taponado.

Adicional se corrobora el estado de la prestación del servicio con las lecturas realizadas la cual se verifica que tiene novedad Suspendida por lo cual se evidencia actualmente no se está prestando el servicio, por lo cual se solicita subsanar el hallazgo.

ANALISIS DE LA RESPUESTA 2018: De acuerdo con la respuesta entregada por el proceso, manifestamos que si bien es cierto el proceso ha adelantado las gestiones pertinentes para recuperar la cartera, la usuaria a la fecha tiene vigente una deuda por $3.147.960 y 32 meses de mora. Por lo anterior el hallazgo NOSE SUBSANA.

NOMBRE DEL SUSCRIPTOR CÓDIGO CUENTA

DIRECCIÓN PREDIO MES

DEUDA VALOR $

DORIS CASTILLON 260652000 C 19 47A-03 37 8,535,200

Se encontró medidor 09044893 con lectura 575 funciona un restaurante atendió la visita DORIS CASTRILLON

RESPUESTA DEL PROCESO: Se le realizó la última suspensión del servicio taponado con dispositivo de corte el 4 de enero de 2018, Se anexa fotocopia de la respectiva acta de orden No. 89840.

SEGUIMIENTO 2018: Se suscribió acuerdo de pago el 24 de mayo de 2018 con el usuario, actualmente reporta 62 meses de mora, por valor de 8.371.020. Usuario no cumple el acuerdo pactado. NO SE SUBSANA.

RESPUESTA DEL PROCESO 2018: Se aplicó la cláusula aceleratoria y se realiza la revisión de las suspensiones y cortes realizados a la cuenta los cuales se generaron desde el mes de septiembre de 2018 conforme al software comercial. Los cuales se realizaron conforme al adjunto.

ANALISIS DE LA RESPUESTA 2018: De acuerdo con la respuesta entregada por el proceso, manifestamos que si bien es cierto el proceso ha adelantado las gestiones pertinentes para recuperar la cartera, la usuaria a la fecha adeuda $3.147.960 y 32 meses de mora. Por lo anterior el hallazgo NOSE SUBSANA.

NOMBRE DEL SUSCRIPTOR CODIGO CUENTA

DIRECCION PREDIO MES

DEUDA VALOR $

VICENTA RIVERA DE G 100266200 C21 8B-90 54 20,826,570

En la verificación de las cuentas de cartera Mayor a cinco meses se evidencia un posible fraude, ya que no se encontró medidor al inmueble y cuenta con el servicio de agua. Este predio tiene una deuda de 54 meses y se encuentra en funcionamiento un billar de nombre el FARAON el cual funciona las 24 Horas. Código de Cuenta No. 100266200 atendió la visita FERNEY CUENCA PEÑA.

RESPUESTA DEL PROCESO: El predio no tiene servicio de acueducto. Se le hizo levantamiento de la acometida desde el mes de mayo de 2017. Se anexa fotocopia de las órdenes 3261 y 1125.

SEGUIMIENTO 2018: Cuenta que presenta 78 meses de mora con una deuda de 20.786.670, se verifico el expediente No. 27 de 2017 que reposa en la Oficina de Agua No contabilizada y se observó que el proceso se encuentra en la Fiscalía General de la Nación por defraudación de Fluidos, donde la última actuación fue realizada en el mes de diciembre de 2017 en el que se programó audiencia de conciliación, la cual no se llevó a cabo por inasistencia de la señora Vicenta Rivera de G. NO SE SUBSANA.

RESPUESTA DEL PROCESO 2018: El usuario realizó acuerdo de pago el 28 de diciembre de 2018. Se anexa copia del acuerdo de pago anexar factura.

ANALISIS DE LA RESPUESTA 2018: Verificada la información no se evidenció anexó los documentos mencionados en la respuesta que desvirtuarán el planteamiento del hallazgo, por lo cual el hallazgo NOSE SUBSANA.

NOMBRE DEL SUSCRIPTOR CODIGO CUENTA

DIRECCION PREDIO MES

DEUDA VALOR $

BLANCA L ESPITIA 200423500 K 16 Sur No. 11-68 109 4.042.090

No se evidencia ninguna acción con respecto a la morosidad que presenta la cuenta. Donde se les

informo con Oficio No. A.C.I. 295 de Junio 2016 y No. A.C.392 del 18 de Octubre 2016 hasta la fecha

este usuario tiene el goce del servicio. El cual dados los antecedentes ya se debió haber realizado la

suspensión con el retiro de la acometida.

RESPUESTA DEL PROCESO: A este usuario se le han hecho muchas visitas para suspender el servicio. Es un usuario peligro y se pone en riesgo la integridad física de quienes van a suspender el servicio. Se ha visitado incluso con Policía. Se anexa copia de la última acta de visita por posible defraudación de fluidos y el video de dicha visita.

SEGUIMIENTO 2018: NO SE SUBSANA. Este usuario cuenta con 131 meses de mora. No se han

adelantado las gestiones pertinentes que permitan normalizar la cartera, no se evidencia que se le haya

aperturado un proceso por defraudación de fluidos y por el comportamiento del usuario se presume que

este va a continuar presentando morosidad.

RESPUESTA DEL PROCESO 2018: Se realizó el proceso de saneamiento contable con el fin de dejar

la obligación ejecutable por jurisdicción coactiva, por lo cual se solicita que sea subsanado el proceso.

ANALISIS DE LA RESPUESTA 2018: 2018: De acuerdo con la respuesta entregada por el proceso,

manifestamos que si bien es cierto el proceso ha adelantado las gestiones pertinentes para recuperar la

cartera, la usuaria a la fecha adeuda $2.382.080 y 55 meses de mora. Por lo anterior el hallazgo NOSE

SUBSANA.

FECHA SUSCRIPTOR CÓDIGO HALLAZGO

13-JUL-

2016

HUMBERTO

ORTIZ 170435860

En la dirección calle 13 A No. 11-20, el medidor No. 74660 al momento de

la visita se encuentra frenado con Lectura 150. El señor Israel Vargas

quien atendió la visita manifiesta que para diciembre de 2015 se hizo el

cambio del medidor, sin embargo, para julio de 2016 funcionarios de la

empresa se acercaron informando el cambio nuevamente del medidor, lo

retiraron y a la final lo instalaron de nuevo en el estado que se encontraba

desde un principio. (Frenado).

RESPUESTA DEL PROCESO: CTA 170435860: No se puede categorizar como un posible fraude debido a que el usuario

se encuentra matriculado, el predio desde muchos periodos se encuentra desocupado, debido a eso no existe diferencias

de lecturas.

20-ABR-

2016

LIBARDO

CEBALLOS

110674843

En la dirección calle 16 No. 24-35, habitan 3 personas, no se identificó el

medidor y se encontró el servicio directo.

RESPUESTA DEL PROCESO: CTA 110674843: Se evidencio según registro fotográfico y seguimientos de lecturas

que el servicio se reporta con la novedad suspendido

20-ABR-

2016

MARGARITA

SALAS 110674788

En la dirección calle 17 No. 24-03, el medidor No. 14-045765 se hizo

prueba de llaves, el medidor corre normal y se encuentra en buen estado,

Lectura 1312, habitan en la vivienda 4 adultos y 3 menores.

RESPUESTA DEL PROCESO: CTA 110674788: Siempre ha registrado diferencias de lecturas acorde al estrato.

25-MAY-

2016

SAN VICENTE

DE PAUL 80602000

Se evidencio en la dirección carrera 1D No. 16-84, que no existe medidor

tienen conexión directa, esta suministra agua a dos apartamentos

RESPUESTA DEL PROCESO: Se puede evidenciar que el predio se encuentra desocupado y el servicio suspendido.

B. De la muestra que se tomó para la revisión de abonos conjuntos, se evidencio que la distribución porcentual de la facturación es diferente a la distribución del abono conjunto como se evidencia en los siguientes casos, esto se refleja por cuando no se han creado una políticas para la realización de abonos, en seguimiento realizado en la auditoria anterior se evidencio que con el nuevo software se realizaron ajustes además se encuentra en proceso la elaboración del Manual de Cartera donde se compila todas las resoluciones.

CUENTA No. 180161900

DISTRIBUCIÓN DE LA FACTURA DISTRIBUCIÓN DEL ABONO

VALOR TOTAL DE LA FACTURA $194,040.00 100.00% ABONO $110,180.00

ACUEDUCTO (ACUEDUCTO + SUSP Y REC + CUOTA MEDIDOR)

$40,204.18

91.81%

ACUEDUCTO $51,670.00 46.90%

OTROS CONCEPTOS $103,704.75 ALCANTARILLADO $42,340.00 38.43%

ALCANTARILLADO $34,231.07 ASEO EPN $270.00 0.25%

ASEO $15,900.00 8.19% ASEO CLM $15,900.00 14.43%

NO CORRESPONDE AL PORCENTAJE

CUENTA No. 230349900

DISTRIBUCIÓN DE LA FACTURA DISTRIBUCIÓN DEL ABONO

VALOR TOTAL DE LA FACTURA $97,710.00 100.00% ABONO $45,710.00

ACUEDUCTO (ACUEDUCTO + SUSP Y REC + CUOTA MEDIDOR)

$19,072.02

83.74%

ACUEDUCTO $15,308.88 33.49%

OTROS CONCEPTOS $44,659.15 ALCANTARILLADO $14,511.12 31.75%

ALCANTARILLADO $18,088.83 ASEO EPN $0.00 0.00%

ASEO $15,890.00 16.26% ASEO CLM $15,890.00 34.76%

NO CORRESPONDE AL PORCENTAJE

CUENTA No. 48025800

DISTRIBUCIÓN DE LA FACTURA DISTRIBUCIÓN DEL ABONO

VALOR TOTAL DE LA FACTURA $100,290.00 100.00% ABONO $100,290.00

ACUEDUCTO (ACUEDUCTO + SUSP Y REC + CUOTA MEDIDOR) $19,072.02

83.77% ACUEDUCTO $43,906.49 43.78%

OTROS CONCEPTOS $46,849.15 ALCANTARILLADO $42,418.62 42.30%

ALCANTARILLADO $18,088.83 ASEO EPN $0.00 0.00%

ASEO $16,280.00 16.23% ASEO CLM $15,524.89 15.48%

NO CORRESPONDE AL PORCENTAJE

CUENTA No. 54063100

DISTRIBUCIÓN DE LA FACTURA DISTRIBUCIÓN DEL ABONO

VALOR TOTAL DE LA FACTURA $89,090.00 100.00% ABONO $49,090.00

ACUEDUCTO (ACUEDUCTO + SUSP Y REC + CUOTA MEDIDOR)

$13,834.32

83.31%

ACUEDUCTO $23,683.74 48.25%

OTROS CONCEPTOS $46,297.77 ALCANTARILLADO $10,536.26 21.46%

ALCANTARILLADO $14,087.91 ASEO EPN $0.00 0.00%

ASEO $14,870.00 16.69% ASEO CLM $14,870.00 30.29%

NO CORRESPONDE AL PORCENTAJE

RESPUESTA DEL PROCESO: Desde abril de 2017 que se contrató el software comercial

implementado actualmente en la Empresa, los abonos conjuntos (para los servicios de

acueducto, alcantarillado y aseo) se distribuyen de acuerdo al peso porcentual del valor

adeudado por el usuario. Se muestran algunos ejemplos ya aplicados y otros de simulación:

Por lo anterior, se solicita sea subsanado el presente hallazgo

ANALISIS DE LA RESPUESTA 2018: Analizada la respuesta entregada por el proceso, no se

evidenció los documentos que soporten y permitan verificar lo mencionado por el proceso, por

lo cual el hallazgo NO SE SUBSANA

7.1.3 CALL CENTER A. Se evidencio un reporte de daño en el local ubicado en la Cll 14 No. 5-91, se identificó que el medidor está suspendido sin embargo, tiene una fuga como se muestra en la foto:

RESPUESTA DEL PROCESO: No se evidencia el número de radicado del reporte con el fin de verificar la trazabilidad del mismo Se evidencio un reporte fuga en la Cll 14 No. 5 – 95, se identificó que la posición del medidor no es la adecuada lo cual no permite la lectura de dicho medidor como se muestra en la foto:

RESPUESTA DEL PROCESO: No se evidencia el número de radicado del reporte con el fin de verificar la trazabilidad del mismo; además no se dice que el daño persista o en qué consistió el daño.

SEGUIMIENTO 2018: Analizada la respuesta del subproceso no desvirtúa lo planteado en el hallazgo. Teniendo en cuenta que el sistema comercial cuenta con herramientas de búsqueda el cual permite identificar por dirección al usuario, y de esta manera realizar el seguimiento a la información reportada en el hallazgo. Por lo anterior NO SE SUBSANA. RESPUESTA DEL PROCESO 2018: Las fugas ya fueron arregladas, tal y como se evidencia en el registro fotográfico que se anexa. ANALISIS DE LA RESPUESTA 2018: 2018: De la información entregada por el proceso, no se evidencia el registro fotográfico mencionado, por lo que no se puede verificar el arreglo del daño, por lo anterior el hallazgo NO SE SUBSANA.

7.1.4 POSIBLES FRAUDES

A. Se realizó revisión con trabajo de campo a la relación de cuentas enviadas en el oficio SC No. 312 del 30 de noviembre de 2016 con posible fraude, sin embargo, el área de comercial no remitió el expediente de cada caso para identificar las razones por las cuales se encontraban catalogadas como “posible fraude”, razón por la cual esta información fue solicitada encontrándose con que no se está cumpliendo con las actividades del Manual de Políticas de Uso Irregular y No Autorizado del Servicio y de Gestión de Perdidas Comerciales, es decir, el área encargada no está cumpliendo con la creación del expediente según la actividad 6 Consolidación del Expediente. En seguimiento realizado en la auditoria anterior, no se evidencia que se haya tomado acciones con respecto a la relación de posibles fraudes que se entregó según la información suministrada con oficio Radicado 2017CS011699-1 de Fecha 15 de Septiembre de 2017 en el punto 8 este no las relaciona. De acuerdo a la relación de las posibles cuentas fraudulentas reportadas en el mencionado oficio se evidencio en trabajo de campo: Ver siguiente página.

23-JUN-2016 AMINA

QUINTERO 140256000

Se evidencio en este predio dos direcciones la 1 E -54 y la 1G-58, el

medidor No. 15-132144 se encontraba tapado con basura con Lectura

717 Contador Frenado.

RESPUESTA DEL PROCESO: Se evidencia que tiene diferencias de lectura:

CUENTA No. 140256000: Se realizó el día 4 de Diciembre de 2018 verificación en terreno y se identificó que este predio tiene dos

medidores el No. 92583 con Lectura 1670 y el medidor No. 001228 con lectura 889, se les realizo prueba de llaves y se identif icó que

estos se encuentran frenados y sin sellos de seguridad, quien atendió la visita fue el señor Oscar Ramírez. El cual manifestó que está

interesado que le facture el consumo ya que la factura le llega por promedio.

B. Que con ocasión al posible fraude detectado en el restaurante “LA TIENDA

MONTAÑERA”, se decidió realiza visitar a diferentes restaurantes, esto con el objetivo

de identificar un promedio del consumo de un establecimiento comercial de esta

naturaleza, dentro de la visita de campo se evidencio:

SUSCRIPTOR CODIGO HALLAZGO

WILLIAN

JAMITH AVILA

OROZCO

100255400

Se evidencio en la dirección Cra. 9 No. 13-97, donde funciona el Restaurante

Cartagena, que el medidor se encuentra funcionando irregular arrojo una lectura de

383.

RESPUESTA DEL PROCESO: CTA 100255400, Se le factura por diferencia entre lecturas.

SUSCRIPTOR CÓDIGO HALLAZGO

EDMUNDO

NARVAEZ

OLIVEROS

141558700

En la dirección Cra 17 No. 7-28, el medidor No. 14-015809 se encuentra frenado con

una lectura de 0209. En este sitio funciona Restaurante Chino HONG-SING y en la

parte superior existen 2 apartamentos, todo el edificio cuenta con un solo medidor, en

la facturación se está cobrando por promedio de 7 mts3.

RESPUESTA DEL PROCESO: Cta 141558700: Se le factura por diferencias entre lecturas:

SUSCRIPTOR CODIGO HALLAZGO

JORGE

RODRIGUEZ 50708000

Se evidencio que el Restaurante Avenida cuenta con dos medidores. El medidor No.

2011045125 con lectura 3671 y el medidor No. 09030620 con lectura 21026 se

encuentra frenado.

RESPUESTA DEL PROCESO: CTA 50708000: Se evidencia que el usuario realizo el cambio de medidor y se le factura

por diferencias entre lecturas.

SEGUIMIENTO 2018: NO SE SUBSANA, El día 4 de Diciembre de 2018 se realizó verificación en terreno y se identificó

en este establecimiento realizo cambios en los medidores, sin embargo nuevamente en el código de cuenta

No.50707000 se encuentra frenado el medidor identificado con el No.18201912.

MIRADOR

MONUM LA

GAITANA

160145000 En este establecimiento funciona dos negocios, el Restaurante Gran Vinos y un

museo, estos establecimientos adquieren el agua en bloque, no cuentan con medidor

para realmente cobrar lo que consume un restaurante, y tampoco con el medidor para

identificar el agua que sale para el alcantarillado.

|RESPUESTA DEL PROCESO: CTA 160145000: No se vende agua en bloque se le factura por promedio, no se le

cobra servicio de alcantarillado, debido a que no existen redes, las aguas residuales son arrojadas directamente al rio

Magdalena

SEGUIMIENTO 2018: HALLAZGO: Basados en las auditorias anteriores y a las visitas de terreno realizadas en la

actual auditoria, se observó que no se han tenido en cuenta los casos reportados por la oficina de Control Interno de

Gestión, ya que son establecimientos comerciales reconocidos en la ciudad y con gran afluencia, los cuales sus

consumos no son acordes a su activad económica.

De acuerdo a lo anterior se concluye que no se realiza un análisis minucioso de los reportes de los consumos realizados

por el contratista de lecturas Vs el uso del inmueble. Ya que solo se analiza las cuentas que el sistema reporta como

desviaciones significativa de bajos y altos consumos.

RESPUESTA DEL PROCESO 2018: de acuerdo a las definiciones del manual para detectar el presunto

delito de defraudación de fluidos y el presunto incumplimiento del Contrato de Condiciones Uniformes por el

uso no autorizado del Servicio, se tiene:

ACOMETIDA CLANDESTINA O FRAUDULENTA. Acometida o derivación de acueducto o

alcantarillado no autorizada por la entidad prestadora del servicio.

DEFRAUDACIÓN DE FLUIDOS: Es el delito penal que mediante cualquier mecanismo

clandestino o alterando los sistemas de control o aparatos contadores se apropie de agua en perjuicio ajeno. El

Artículo 256 de la Ley 599 de 2000, elevó a la categoría de delito la defraudación de fluidos como el que

mediante cualquier mecanismo clandestino o alterando los sistemas de control o aparatos contadores, se apropie

de energía eléctrica, agua, gas natural, o señal de telecomunicaciones, en perjuicio ajeno.

De acuerdo a las anteriores definiciones, los casos reportados como posibles fraudes, no lo son. Todos los casos

reportados en el hallazgo del numeral 7.1.7.-A, no son posibles fraudes porque son usuarios registrados ya los

cuales se les envía factura mes a mes y su deuda va en crecimiento, por lo tanto La Empresa está reconociendo

la autorización para la conexión. Estos casos son tratados por la oficina de Cartera, casos que ya fueron

atendidos y resueltos de forma positiva, atendiendo las recomendaciones y advertencia de la auditoría.

En el caso específico de la CUENTA No. 140256000, que es una bodega de reciclaje, ya ordenó el cambio del

medidor por estar frenado, al usuario se le factura por promedio.

En el otro caso específico de la CUENTA No. 80602000, se acordó que la oficina de Cartera buscará el medio

jurídico para realizará acuerdo de pago con el Sr. Yeison Soto, usuario que manifiesta tener voluntad para hacer

acuerdo de pago, pero que por su condición de poseedor, más no propietario, tiene limitación de orden legal y

jurídico. Se solicita dar por superado este hallazgo, dar por subsanado.

CASO TIENDA MONTAÑERA: Con fundamento en lo encontrado en el estudio de auditoría, se realizó

seguimiento y se implementaron los correctivos necesarios para cambio de medidor en las acometidas de los

restaurantes, denunciados en la auditoría, que presentaron medidor frenado. Se ordenó el cambio del medidor

en el restaurante Avenida y la adecuación de la acometida e instalación de medidor en el monumento La

Gaitana, donde funciona el restaurante Gran Vinos y el museo paleontológico. Es importante aclarar que en los

casos reportados en la auditoría, ninguno de ellos se tipifica como fraudes, de acuerdo a las definiciones

establecidas en el manual para detectar el presunto delito de defraudación de fluidos y el presunto

incumplimiento del Contrato de Condiciones Uniformes por el uso no autorizado del Servicio.

ANALISIS DE LA RESPUESTA 2018: 2018: En reunión de cierre se evaluaron cada uno de las cuentas

concluyendo:

Cuenta 170435860: Se da traslado al area de cartera, para que adelante las gestiones correspendientes para

recuperar la cartera. El proceso no aporta soportes para verificar el estado de la cuenta.

Cuenta 110674843: Se da traslado al area de cartera, para que adelante las gestiones correspendientes para

recuperar la cartera. El proceso no aporta soportes para verificar el estado de la cuenta.

Cuenta 110674788: Se da traslado al area de cartera, para que adelante las gestiones correspendientes para

recuperar la cartera. El proceso no aporta soportes para verificar el estado de la cuenta.

Cuenta 140256000: Medidores frenados, se debe cambiar los medidore para subsansarlo. Continua en fraudes.

Cuentañ 80602000: Se da traslado al area de cartera, para que adelante las gestiones correspendientes para

recuperar la cartera. El proceso no aporta soportes para verificar el estado de la cuenta.

Cuenta 46258400: Se subsana.

Cuenta 49879400: Se subsana.

Cuenta 45149400: Se subsana, Tienda montañera 160100600: Se Subsana. Cuenta 60498100: Se Subsana. Cuenta 100255400: Se debe cambiar el medidor para subsanarlo Cuenta 141558700: Se debe cambiar el medidor para subsanarlo Cuenta 141558700: Se debe cambiar el medidor para subsanarlo Cuenta 50708000: No se subsana a pesar del cambio de los medidores estos se encuentran frenados. Cuenta 160145000: No se subsana, se debe instalar medidor y denunciar ante la entidad ambiental CAM

De ninguna de la cuentas mencionada anteriormente el proceso anexo soportes.

8. HALLAZGOS SUBSANADOS

8.1. FACTURACIÓN

A. Se evidencia falencia en el software comercial por cuanto no se está realizando el cálculo real de los datos del consumo al generar la factura, es decir, al realizar la diferencia del consumo anterior con el consumo actual arroja una cifra menor a real. Ejemplo:

PERIODO CODIGO CONSUMO FACTURADO CONSUMO CALCULADO REAL

198 10545500 17 31

198 11838600 15 128

198 130360400 8 11

RESPUESTA DEL PROCESO: Para este periodo se descontó consumos promedios que se

facturaron para el periodo 197. Debido a que no hubo empalme con el nuevo contratista se

cobró por promedio un solo periodo de facturación:

Cuenta 11545500

Cuenta 118338600. Usuario No permite se factura promedio por encontrarse el

medidor dentro de la reja.

Cuenta 130360400: Debido a que no hubo empalme con el nuevo contratista se cobró por

promedio un solo periodo de facturación:

SEGUIMIENTO 2018: SE SUBSANA, durante la verificación de la cuentas se evidenció que el

cálculo de la facturación está acorde a la diferencia de consumo.

A. Se evidencio que en la mayoría de las cuentas a las que se les hizo cambio de medidor con financiación presenta errores en la facturación puesto que se realizó el cobro del medidor en la primera cuota y esta no se sigue cobrando en los siguientes periodos, tal como se demuestra en los usuario: 212750400, 50303000,46420600,80553000

RESPUESTA DEL PROCESO: CTA 212750400 Se evidencia que si se le realiza el cobro del

medidor.

CTA 50303000: Se evidencia que el usuario ya cancelo la totalidad del medidor

CTA 46420600: Se puede evidenciar que el usuario se le encuentra facturando el medidor

en mension.

CTA 80553000: El usuario no tiene financiación de medidor, tal como se demuestra en el

sistema comercial.

B. Según el resumen de lecturas reportadas por novedad del periodo 189 existen en la empresa un total de 106.518 usuarios o cuentas registradas, haciendo una revisión y análisis a los datos que arroja este reporte fue posible identificar que las cuentas pertenecientes al ciclo 3, 6, 9, 10 y 15 son las que presentan más novedades, entre 300 y 700 usuarios, siendo el ciclo 3 la de mayor tamaño, novedades como son medidor averiado, obstruido, directa e ilegible, razón por la cual la empresa debería enfocarse en estos ciclos para tratar de ayudar al usuario a corregir los problemas y que la empresa no pierda los dineros invertidos en toda la estructura empresarial.. RESPUESTA DEL PROCESO: Durante el año 2017, se realizaron las siguientes acciones para disminuir las novedades de lectura que se relacionan con el medidor: - Notificar a los usuarios informándoles sobre la necesidad de realizar el cambio de medidor para tener un consumo real. - Seguimientos a los usuarios con el servicio directo para que instalen el medidor.

No existe identificación de las cuentas de los usuarios que presentan alguna de las novedades mencionadas con el fin de realizar una verificación en el sistema comercial para saber el estado actual. SEGUIMIENTO 2018: NOSE SUBSANO. Teniendo en cuenta el reporte de las novedades realizadas por el Contratista ATI Asistencia Técnica Industrial S.A.S, para el periodo del 22 de Julio al 22 de Agosto de 2018, las novedades Obstruido, Directo, Averiado e ilegible, continúan incrementándose como se muestra en la tabla anexa, lo cual permite observar la ineficiencia de las acciones señaladas por el proceso para disminuir el reporte de estas novedades.

NOVEDADES REPORTADAS POR CICLOS

NOVEDAD PERIODO FACTURADO CICLO

TOTAL 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

OBSTRUIDO

DEL 22 DE JULIO AL 22 DE AGOSTO

30 58 429 45 37 104 125 86 222 259 182 128 36 46 395 2,182

DIRECTO 16 22 227 33 39 40 68 59 144 281 133 54 87 26 203 1,432

AVERIADO 8 15 8 9 12 13 16 11 8 37 16 12 7 15 37 224

ILEGIBLE 22 18 12 6 11 14 11 19 17 19 20 22 9 15 24 239

TOTAL 76 113 676 93 99 171 220 175 391 596 351 216 139 102 659 4077

RESPUESTA DEL PROCESO 2018: de acuerdo al presente hallazgo me permito anexar cambios me medidores que se realizaron en el año 2017, de acuerdo a las novedades que se presentan actualmente la empresa actúa de manera eficiente para brindarle un mejor servicio al usuario.

ANALISIS DE LA RESPUESTA 2018: De la respuesta enviada por el proceso se concluyó que con el cambio de medidores realizados durante la vigencia 2017 se disminuyó las novedades reportadas en el planteamiento del hallazgo. Por lo anterior SE SUBSANA.

8.2. CARTERA

A. En la revisión a los expedientes de cartera se evidencio: Se encontraron resoluciones con número pero sin fecha de expedición ejemplo Resolución No. 108884. RESPUESTA DEL PROCESO: En la resolución N°. 108884 se decide depurar la totalidad de los consumos, recargos y dar de baja la cuenta. El total de lo depurado fue $1.310.770.00 y en el Sistema Comercial de la Empresa ilustra que dicha cuenta se encuentra inactiva.

Se realizó la notificación por aviso el día 12 de abril del 2017 enviado por la empresa de correspondencia 472, donde fue devuelta por encontrar la dirección errada (Folio 35-40) Se evidencia que el usuario con código de cuenta 271638470 se le realizó una depuración de cartera en el periodo 194, quedando con un saldo de cero pesos, para el periodo facturado del 12 de octubre al 11 de noviembre se registra un consumo por $ 8.370 pesos, y para el periodo de facturación del 12 de Noviembre al 12 de Diciembre se evidencia que el usuario posee una cartera nuevamente por valor de $ 413.912 generando una incongruencia, por cuanto, no se explica como de un mes a otro un usuario que se dejó sin obligaciones ante la empresa las presenta y en un monto elevado.

RESPUESTA DEL PROCESO: presenta una incongruencia en el valor facturado $413.912 del mes de Diciembre, debido a que se encuentra vigente Acuerdo de Facturación conjunta entre

LAS CEIBAS EMPRESAS PUBLICAS DE NEIVA E.S.P Y CIUDAD LIMPIA DE NEIVA S.A E.S.P

por lo cual dicho mes se facturo de la siguiente manera:

ALCANTARILLADO $16.780

CIUDAD LIMPIA DE NEIVA $397.130

TOTAL $413.912

La suma de $397.130 que corresponde a CIUDAD LIMPIA DE NEIVA S.A E.S.P, que se encuentra fuera de nuestra competencia.

REVISIÓN DEPURACION DE CARTERA

DATOS DE LA CUENTA

FECHA COMITÉ DE DEPURACION

2-NOVIEMBRE-2016 F:49

EXPEDIENTE 108-15 / 111371420 PETICIONANTE RODRIGO CHICA ZEA

CODIGO DE CUENTA 111371420 DIRECCION K 3015-46 APTO 2

SUSCRIPTOR ORFILIA OTALORA DE RIOS

CONCEPTO JURIDICO DEPURACION No.

111042 DE 11 OCTUBRE 2016 F:37 AL 39

CRITERIO GENERAL DE DEPURACION

DOBLE FACTURACION SOBRE UNOS MISMOS CONSUMOS

DOCUMENTOS

No. DOCUMENTOS CUMPLE NO

CUMPLE NO

APLICA

1 PETICION SOLICITANDO LA DEPURACION F:1

2 INFORME VISITA TECNICA DEPURACION CARTERA F:17

3 PRUEBAS FOTOGRAFICAS F:22 AL 27

4 HISTORICO DE MOVIMIENTO DE CUENTAS F:32-33

5 NORMALIZACION DE LA CUENTA (PAGO O FINANCIACION 20 DIAS CALENDARIO SEGÚN RES.)

X

6 CONCEPTO JURIDICO F:37 AL 39

7 RESOLUCION F:47 AL 51

8 CITACION DE NOTIFICACION AL SUSCRIPTOR F:40

9 NOTIFICACION AL LIDER DE ATENCION AL USUARIO X

10 LIQUIDACION DE CUENTAS A DEPURAR X

11 NOTIFICACION DE LEVANTAMIENTO DE ACOMETIDA F:54

12 ACTA DE VISITA DEL LEVANTAMIENTO DE LA ACOMETIDA F:52

13 NOTIFICACION A FACTURACION, PARA DEJAR EN CERO LA CUENTA DEPURADA

F:55

CUENTA NO 111371420: En el comité 002 realizado el 09 de Noviembre de 2016 se decide depurar la totalidad de la

deuda de Acueducto, Alcantarillado y dar de baja la cuenta, por ende en el Sistema Comercial de la Empresa dicha cuenta sale inactiva.

VALOR DE ACUEDUCTO $120.520.00

VALOR DE ALCANTARILLADO $133.160.00

VALOR TOTAL DEPURADO $253.680.00

Se realizó la notificación por aviso el día 16 de Enero del 2017. (Folio 46-51)

AUDITORIA DE COMERCIAL

REVISIÓN DEPURACION DE CARTERA

DATOS DE LA CUENTA

FECHA COMITÉ DE DEPURACION

14-MARZO-2017 F:38

EXPEDIENTE 109-21 / 271638470 PETICIONANTE HERMAN YUSEPE GAITAN TOVAR

CODIGO DE CUENTA 271638470 DIRECCION CALLE 21 No. 52-51

SUSCRIPTOR CRISTHIAN STIVEN GAITAN TOVAR

CONCEPTO JURIDICO DEPURACION No.

108884 DE 30 AGOSTO 2016 F:30 AL 31

CRITERIO GENERAL DE DEPURACION

CONSUMOS INEXISTENTES O IRREALES

DOCUMENTOS

No. DOCUMENTOS CUMPLE NO

CUMPLE NO

APLICA

1 PETICION SOLICITANDO LA DEPURACION F:1-2

2 INFORME VISITA TECNICA DEPURACION CARTERA F:13

3 PRUEBAS FOTOGRAFICAS F: 14 AL 24

4 HISTORICO DE MOVIMIENTO DE CUENTAS F: 26 AL 28

5 NORMALIZACION DE LA CUENTA (PAGO O FINANCIACION 20 DIAS CALENDARIO SEGÚN RES.)

X

6 CONCEPTO JURIDICO F:30 AL 31

7 RESOLUCION F:36 AL 40

8 CITACION DE NOTIFICACION AL SUSCRIPTOR F:33

9 NOTIFICACION AL LIDER DE ATENCION AL USUARIO X

10 LIQUIDACION DE CUENTAS A DEPURAR X

11 NOTIFICACION DE LEVANTAMIENTO DE ACOMETIDA X

12 ACTA DE VISITA DEL LEVANTAMIENTO DE LA ACOMETIDA X

13 NOTIFICACION A FACTURACION, PARA DEJAR EN CERO LA CUENTA DEPURADA

X

AUDITORIA DE COMERCIAL

REVISIÓN DEPURACION DE CARTERA

DATOS DE LA CUENTA

FECHA COMITÉ DE DEPURACION

23-JUNIO-2017 F:26

EXPEDIENTE 110-29 /210964500 PETICIONANTE NO SE EVIDENCIA NOMBRE

CODIGO DE CUENTA 210964500 DIRECCION K 6A 20-94 SUR ZONA INDUSTRIAL

SUSCRIPTOR

LBG MANTENIMIENTOS SAS

CONCEPTO JURIDICO DEPURACION No.

116749 DE 10 MARZO 2017 F:18 AL 19

CRITERIO GENERAL DE DEPURACION

LIQUIDACION EMITIDO POR LA SUPERINTENDENCIA

DOCUMENTOS

No. DOCUMENTOS CUMPLE NO

CUMPLE NO

APLICA

1 PETICION SOLICITANDO LA DEPURACION F:1

2 INFORME VISITA TECNICA DEPURACION CARTERA

F:10

3 PRUEBAS FOTOGRAFICAS F:6-7

4 HISTORICO DE MOVIMIENTO DE CUENTAS F:14-16

5 NORMALIZACION DE LA CUENTA (PAGO O FINANCIACION 20 DIAS CALENDARIO SEGÚN RES.)

X

6 CONCEPTO JURIDICO F:18 AL 19

7 RESOLUCION F:24 AL 28

8 CITACION DE NOTIFICACION AL SUSCRIPTOR F:41

9 NOTIFICACION AL LIDER DE ATENCION AL USUARIO

X

10 LIQUIDACION DE CUENTAS A DEPURAR X

11 NOTIFICACION DE LEVANTAMIENTO DE ACOMETIDA

X

12 ACTA DE VISITA DEL LEVANTAMIENTO DE LA ACOMETIDA

X

13 NOTIFICACION A FACTURACION, PARA DEJAR EN CERO LA CUENTA DEPURADA

X

RESPUESTA DEL PROCESO: Solicitaron el Procedimiento de Depuración de Cartera mediante comunicado interno por parte del Jefe del Área de Cartera, teniendo en cuenta solicitud de la Superintendencia de Sociedades, se le realizó el estudio y en el comité 003 realizado el 23 de Junio del 2017 se decide Depurar Parcialmente los consumos facturados desde el periodo 2017-6 y congelar la cuenta. No se le generó el levantamiento de la acometida ya que no se le dio de baja la cuenta. La cuenta se encontraba al día con la Empresa por eso no se le realizo nota manual y se notificó mediante el Sistema de Extranet al Jefe del Área de Facturación para congelar dicha cuenta. La cuenta no. 210964500 se encuentra activa en el Sistema Comercial de la Empresa

AUDITORIA DE COMERCIAL

REVISIÓN DEPURACION DE CARTERA

DATOS DE LA CUENTA

FECHA COMITÉ DE DEPURACION

15-JUNIO-2017 F:31

EXPEDIENTE 110-26 55018283 PETICIONANTE VICTORIA DEL SOCORRO DIAZ CH

CODIGO DE CUENTA 55018283 DIRECCION CALLE 56 K 17 OBRA PORTAL DE COCLI LOTE 2

SUSCRIPTOR INVERSIONES CAHOMI

CONCEPTO JURIDICO DEPURACION No.

115261 DE 19 ENERO 2017 F:27-28

CRITERIO GENERAL DE DEPURACION

CONSUMOS INEXISTENTES O IRREALES

DOCUMENTOS

No. DOCUMENTOS CUMPLE NO

CUMPLE NO

APLICA

1 PETICION SOLICITANDO LA DEPURACION F:1

2 INFORME VISITA TECNICA DEPURACION CARTERA

F:13

3 PRUEBAS FOTOGRAFICAS F:14 AL 23

4 HISTORICO DE MOVIMIENTO DE CUENTAS F:24 AL 25

5 NORMALIZACION DE LA CUENTA (PAGO O FINANCIACION 20 DIAS CALENDARIO SEGÚN RES.)

X

6 CONCEPTO JURIDICO F:27 AL 28

7 RESOLUCION F:115261

8 CITACION DE NOTIFICACION AL SUSCRIPTOR F:29

9 NOTIFICACION AL LIDER DE ATENCION AL USUARIO

X

10 LIQUIDACION DE CUENTAS A DEPURAR X

11 NOTIFICACION DE LEVANTAMIENTO DE ACOMETIDA

X

12 ACTA DE VISITA DEL LEVANTAMIENTO DE LA ACOMETIDA

X

13 NOTIFICACION A FACTURACION, PARA DEJAR EN CERO LA CUENTA DEPURADA

X

RESPUESTA DEL PROCESO: Por medio de la resolución No. 115261 se decide depurar la totalidad de la deuda correspondiente al servicio de Acueducto, Aseo EPN y dar de baja la cuenta, por tal motivo en el Sistema Comercial de la Empresa la cuenta No. 55018283 sale inactiva. En el folio 1, se encuentra grapado la totalidad del valor depurado, siendo la suma de $4.336.550.00. Se realizó la debida notificación por el Sistema de Extranet al Área de facturación, al Área de Financiera y al Grupo de Aguas Contabilizadas, haciendo cumplimiento a la resolución No. 115261. Se envió la notificación personal a la peticionante como se ilustra en el folio 29 y la señora Victoria del Socorro Díaz compareció a la citación el día 24 de julio como se evidencia en el folio 34.

SEGUIMIENTO 2018: Evaluada la respuesta dada por el proceso, se SUBSANA el hallazgo. B. Se realizó seguimiento a los reportes por bajo consumo del periodo 189, en donde se tomó una muestra aleatoria de los reportes con consumo entre 1 y 2 mts3, estos fueron visitados en aras de identificar las razones por las que se reportaron esos consumos, de lo anterior se logró identificar los siguiente:

CUENTA No. 20100300: Inés Falla-Hostería los Dujos. Se realizó prueba de llaves con el supervisor, el medidor corría de forma anormal, fue necesario abrir 3 llaves para que el medidor arrancara, una vez arranco giraba de forma lenta. Según el informe recibido de la subgerencia comercial en el periodo 188 reporto consumo de 3436 mts3 y en el periodo 189 reporto consumo de 3438 mts3, es decir, de un periodo a otro solo se consumió 2 mts3 para un medidor que surte la Hostería Los Dujos y el restaurante Patacón Quindiano. Es evidente que se requiere de carácter urgente un cambio de medidor.

Según información de la persona que atendió la visita indica que la parte del taller, el lavadero de carros y la zona de Inverautos en general se surten de un pozo de agua la cual almacenan en un tanque y distribuyen por medio de motobombas, sin embargo no se identificó ni encontró un medidor de agua que contabilizara la cantidad de líquido que sale para las redes de alcantarillado, la cual por ende no se está cobrando en la factura. RESPUESTA DEL PROCESO: El 20 de octubre de 2017 se realizó visita por posible defraudación de fluidos dando como resultado la apertura de dos cuentas nuevas y la normalización de una. La cuenta normalizada fue 20100300 que pasó de un consumo promedio de 2m3 a registrar un consumo promedio de 143 m3. Presenta diferencia de lectura a marzo del 2018. Las cuentas nuevas son:

20100340 que pertenece al restaurante Tijuana que presenta un consumo promedio de 56m3 con diferencia de lectura a marzo del 2018. 21505100 que pertenece al restaurante Los Dujos (Patacón Quindiano) que presenta un consumo promedio de 6 M3 con diferencia de lectura a marzo de 2018. Además se reportó a la autoridad ambiental por no tener permiso de concesión de aguas para el aljibe. (Anexo expediente) SEGUIMIENTO 2018: Se concluye del análisis realizado a la cuenta 20100300, que a partir del

hallazgo de la auditoria de la vigencia 2016, el proceso tomo acciones frente a lo evidenciado por esta auditoria generando la creación de dos cuentas nuevas al Restaurante Tijuana y Patacón quindiano, así como también se reportó a la autoridad ambiental Corporación Autónoma Regional del Alto Magdalena por no contar con el permiso de concesión de aguas para el aljibe y se realizó la identificación de un posible fraude expediente 70-1. SE SUBSANA.

CUENTA DE CONTRATO No. 45023000: CD Alberto Galindo. Se trata de una institución

educativa de orden Municipal, para la fecha de la visita se encontraban en vacaciones escolares, sin embargo, para la fecha de toma de la lectura aún se encontraban en clases y se identificó un consumo

de 2 mts3, en un recinto en donde el consumo de agua debe ser por su naturaleza de gran tamaño. Adicionalmente durante la visita se identificó que junto al medidor y el tubo de ½ pulgada que sale del mismo, un tubo con llave de 1 pulgada que está conectada directa de la red principal la cual no se estaría contabilizando

. RESPUESTA PROCESO: Este hallazgo ya se subsano, el centro docente realizó el cambio de medidor el 2 de febrero de 2017 y se tiene lectura real del consumo del predio. En la actualidad registra un consumo promedio de 306m3 con diferencia de lectura a marzo del 2018. En el histórico de consumo anexo a la presente se puede evidenciar que en los meses en que se registra la época de vacaciones el consumo es 0. SEGUIMIENTO 2018: De acuerdo a la información que registra el sistema comercial se evidencia consumos acordes a la actividad económica y los meses que presenta bajos consumos se debe a receso que tienen los estudiantes. SE SUBSANA

CUENTA No. 53509900: CIA COLOMBIANA DE HIDROCARBUROS. En el predio funciona una Estación de Servicio, se identificó que desde Diciembre de 2015 se informó al usuario que el medidor se encontraba frenado y que debía ser cambiado solo hasta septiembre de 2016 el usuario cambio el medidor, durante 9 meses se facturo con un promedio de 24 mts3. Dejando en duda si realmente lo cobrado por promedio era el consumo que verdaderamente hacia ese usuario existiendo la posibilidad de que se estuviera cobrando menos de lo realmente consumía.

PERIODO CONSUMO

181 24

182 27

183 24

184 23

185 22

186 25

187 24

188 24

189 24

190 31

191 99

192 85

193 72

Es evidente como a partir de septiembre que se realizó el cambio del medidor se empezó a reflejar el consumo real del usuario, en donde en un solo mes se triplican lo metros cúbicos que se facturaban por promedio. Es decir, que la empresa dejo de cobrar aproximadamente 750 mts3 durante los 9 meses que el medidor se encontró frenado. La anterior situación pone en entredicho las acciones que realiza la empresa y en sí, el área comercial pues no se ve reflejada la presión que se debe hacer al usuario para solucionar este tipo de inconvenientes, más aun cuando en la cláusula 12 numeral 19 del Contrato de Condiciones Uniformes estipula que es obligación del suscriptor y/o usuario “tomar las acción necesarias para reparar o reemplazar los medidores cuando la empresa lo solicite dentro del terminó no mayor a un periodo de facturación” y en el presente caso este usuario tardo 9 periodos de facturación en cambiar el medidor. RESPUESTA DEL PROCESO: Para la época en que se registró el hallazgo, no se realizaba seguimiento a las solicitudes de cambio de medidor realizadas por parte de la empresa hacia los usuarios. Eso explica porque el usuario cambio el medidor nueve meses después de haber recibido la solitud. En la actualidad se está diseñando el Plan de Restitución de Medidores (PRM) que surgió del Plan Maestro de Gestión de Perdidas que se está implementando este año (2018). Mediante el PRM la empresa pretende realizar el cambio de los medidores teniendo en cuenta los siguientes aspectos.

1) Restitución por cambio de tecnología 2) Restitución por edad de medidores (Vida útil) 3) Restitución de acuerdo al perfil de consumo realizado a cada usuario (Comerciales e

industriales). El medidor registra y tiene diferencias de lecturas, consumo promedio 99m3 a marzo de 2018. SEGUIMIENTO 2018: Cuenta inscrita de uso Comercial, a nombre del CIA Colombiana de Hidrocarburos S.A. que al mes de Octubre de 2018, se encuentra al día y se reportan consumos acordes a la actividad comercial que desarrolla. SE SUBSANA.

Periodo en el que

contaba con medidor

nuevo, aumento

considerable en el

consumo

C. Durante las visitas realizadas a los usuarios se evidencio por lo general el lector no hace un correcto trabajo de campo, puesto que se identificaron medidores completamente tapados de tierra o llenos de basura, que evidenciaban que el lector no realizada una verdadera verificación de la información del consumo del usuario, y por ende se debe facturar por promedio, generando una inconformidad al usuario y una posible PQR´S, ejemplo: el medidor identificado en el Restaurante Asadero Las Vegas, cuenta No. 60498100. RESPUESTA DEL PROCESO: Se consulta la cuenta No. 60498100 en el software comercial de la empresa y se evidencia que la misma presenta toma de lectura mensual sin que se reporte ninguna novedad que genere un cobro de consumo promedio; se anexa histórico de consumo donde se evidencia el cobro por diferencia de lectura del medidor. De igual manera en el hallazgo no se relacionan más números de cuentas que se puedan consultar para dar una mayor información del estado de las mismas a la fecha, pues es un hallazgo con una apreciación general. Para determinar el no correcto trabajo del operario no se tuvo en cuenta los errores cometidos reportados por el operador, no se ve identificadas las visitas realizadas, o una detallada cuenta para analizar las observaciones de lectura. SEGUIMIENTO 2018: Teniendo en cuenta que no se identificaron números de cuentas que permitan corroborar lo mencionado, se procede a eliminar este hallazgo. D. El área de comercial está en la obligación de remitir mensualmente la relación junto con los soportes de los acuerdos de pagos suscritos con los usuarios, sin embargo, esta actividad no se está haciendo cada mes, sino por el contrario, en ocasiones se presentan demoras de hasta 4 meses. RESPUESTA DEL PROCESO: Con la implementación del nuevo software comercial, la oficina jurídica y de asuntos disciplinarios, la cual es la responsable del cobro coactivo, tiene habilitado un módulo para gestionar y consultar todo lo relacionado con los usuarios que están en cobro coactivo, inclusive consultar y generar reportes del estado en que se encuentren los acuerdos de pago suscritos por todos los usuarios. SEGUIMIENTO 2018: SE SUBSANA. De acuerdo a lo evidenciado en el software comercial la Oficina Jurídica y de Asuntos Disciplinarios, cuenta con la herramienta de los acuerdos de pago realizado mes a mes a los usuarios que se encuentran en el proceso de cobro coactivo. E. Se evidencia que no se puede determinar de los acuerdos que se realizan cuantos son efectivos, ya que el software no permite dicho reporte. En seguimiento realizado en la auditoria pasada, aún persiste el error o falencia en el nuevo sistema, puesto que el mismo no genera reportes automáticos del cumplimiento o incumplimiento de los acuerdos de pago, para que el área de cartera identifique cuales han sido efectivos debe revisar usuario por usuario que tenga un acuerdo para determinar el cumplimiento del mismo, acción que genera un desgaste en el personal partiendo de la

cantidad de usuarios que es a mes se acercan a realizar acuerdos, y que debe ser un herramienta muy importante en el software comercial, ya que, de existir se tendría información en el tiempo para proseguir con la ejecución del proceso de cobro coactivo de manera inmediata. RESPUESTA PROCESO: Este hallazgo se encuentra subsanado a la fecha, debido a que en el software comercial actual permite un reporte de los usuarios que han suscrito acuerdos de pago, se puede visualizar la edad actual de la deuda, el valor de la deuda y toda la información del acuerdo de pago. Además, a partir de febrero de 2018, se pueden generar órdenes de suspensión exclusivamente para estos usuarios. (Se anexa pantallazo donde se evidencia la estructura del reporte mencionado).

SEGUIMIENTO 2018: De acuerdo a la información suministrada por el proceso se valida en el sistema comercial la herramienta de reportes de usuarios que han suscrito acuerdos de pago. (Adjunto pantallazo de consulta acuerdo de Pagos). SE SUBSANA.

F. Se verifico las cuentas de Mayor a cinco meses de deuda evidenciando lo siguiente:

NOMBRE DEL SUSCRIPTOR CÓDIGO CUENTA

DIRECCIÓN PREDIO

MES DEUDA

VALOR $

ROBERTO POLANIA 90340800 C 16 A 6-35 8 2,689,790

Se encontró servicio Instalado con lectura 1339 medidor No.06-0366

RESPUESTA DEL PROCESO: Realizo Acuerdo de pagó el 26 de octubre de 2017, a la fecha la cuenta se encuentra al día.

SEGUIMIENTO 2018: Acuerdo de pago firmado el 26 de octubre de 2017 suscrito por el Sr. ISRAEL GIL DUSSAN- Usuario se encuentra al día con 13 cuotas cancelada de 36 cuotas pactadas. SUBSANADO

RESPUESTA DEL PROCESO 2018: El usuario presento atraso en la cuotas de acuerdo de pago, pero una vez se genera el atraso se envió cobro persuasivos con el fin de que el usuario normalizara las cuotas atrasadas el usuario se encuentra al día.

ANALISIS RESPUESTA: Por la información entregada y a la verificación realizada en el sistema comercial, el hallazgo SE SUBSANA.

G. No se generan en tiempo real las órdenes para las reconexiones lo cual ha ocasionado unos cortes, suspensiones y reconexiones innecesarios; generando un atropello y una inconformidad para el usuario y unos gastos injustificados para la empresa, en seguimiento de auditoria anterior este hallazgo aún persiste debido a que los pagos que realizan los usuarios no llegan a la empresa de forma inmediata si no que por el contrario los pagos ingresan hasta dos días después generando reportes de mora en los usuarios y en ocasiones generando ordenes de suspensión y reconexión innecesarias. RESPUESTA DEL PROCESO: Se viene trabajando la implementación del web service con las diferentes entidades financieras para subsanar esta situación. Actualmente hay tres entidades que ya tienen implementada esta herramienta permitiendo que los pagos se reflejen en tiempo real en el sistema comercial de la Empresa; sin embargo, se hace necesario aclarar que las órdenes de suspensión y reconexión del servicio, se generan una vez el funcionario Tomas García, que labora en pagaduría, carga en el software comercial los pagos que reportan las entidades financieras con las cuales la empresa tiene convenio de recaudo; se puede presentar demora en el cargue de los pagos, solo cuando los usuario y/o suscriptores cancelan sus servicios en puntos de pago no autorizados por la empresa. SEGUIMIENTO 2018- NO SE SUBSANA- Actualmente la Ceibas Empresas Publicas de Neiva, cuenta con la herramienta implementada en tres (3) Cooperativas Financieras: Coofie, Utrahuilca y Cofaceneiva.

Se está adelantando por parte de la Subgerencia Comercial y Atención al Usuario la

implementación del WEB SERVICE con siguiente entidades bancarias.

1. BANCO DE BOGOTÁ: Se encuentra en producción desde hace un mes

aproximadamente.

2. DAVIVIENDA: El día 29 de noviembre inician las pruebas en ambientes controlados en

producción. Si las pruebas son positivas quedará implementado automáticamente.

3. BANCO CAJA 4. SOCIAL: Iniciaron desarrollo el 10 de octubre, Pendiente envío de cronograma de

programación de desarrollo y pruebas. Pendiente mesa de trabajo técnica con el equipo de Soluciones Globales.

5. BANCO COLPATRIA: Se están adelantando las gestiones pertinentes para continuar con el proceso de implementación.

6. BANCO BBVA: Ingresaron en el mes de agosto, ya se le fue asignado presupuesto y están en proceso de desarrollo. Para inicios del mes de diciembre se tiene planeado iniciar en ambiente de pruebas. Las pruebas en ambiente de producción se tienen estipulado para febrero/2018

Según información del proceso está confirmada por parte del Bancolombia la realización de pruebas piloto en producción para el mes de noviembre. Para lo cual se está realizando el respectivo acompañamiento por parte del equipo Comercial. Si las pruebas son positivas quedará implementado automáticamente.

RESPUESTA DEL PROCESO: El proceso de generación de reconexiones se está ejecutando de forma automática desde la implementación del software comercial de SOLUCIONES GLOBALES (abril de 2017), pero además las reconexiones siempre se han realizado cumpliendo con lo establecido en el Contrato de Condiciones Uniformes (cláusula 11, numeral 11) y en el decreto 1077 de 2015 (artículo 2.3.1.3.2.6.29). La implementación que se encuentra desarrollando del web service ha mejorado los procesos financieros y comerciales, pero ello no implica que no se esté cumpliendo con lo establecido en la norma. Con respecto a las reconexiones se están generando y llevando a cabo de conformidad con el termino establecido en la ley 142 de 1994 y el decreto 1077 de 2015. Los reclamos de los usuarios se originan debido a que se efectúa la suspensión del servicio y los usuarios que manifiestan que ya se pagó o que lo están pagando, pero es de resaltar que se lleva a cabo dicho proceso con el conocimiento previo del usuario de la fecha de suspensión así como el de la fecha de pago oportuno para evitar la suspensión, por lo cual se efectúa por lo cual no es procedente por parte del operario a suspender, esperar al usuario mientras va a pagar su factura. ANALISIS DE LA RESPUESTA 2018: Analizada la respuesta entregada por el proceso y a la implementación del web service, el cual es un valor agregado tecnológico que las Ceibas Empresas Públicas de Neiva coloca al servicio de los usuarios. El hallazgo SE SUBSANA.

H. Suspensión por Incumplimiento: Revisado el periodo de facturación 139, se evidencio que 5.728 usuarios y/o suscriptores tienen deudas mayores a (5) cinco meses, lo que nos permite pensar que estas cuentas ya deberían estar suspendidas por cuanto el usuario no cancelo oportunamente su factura del servicio, debido a que se excedió el tiempo de tres (3) periodos de facturación, pero revisado los reportes de novedades del mismo periodo encontramos que 1,190 cuentas se encuentran suspendidas, lo que nos demuestra que existen 4.538 cuentas las cuales posiblemente se encuentren con servicio. Se realizó el mismo procedimiento con el periodo 179 de Diciembre de 2015, en donde se identificaron 5.050 cuentas con una deuda superior a 5 periodos de las cuales solo fueron suspendidas 3579, es decir, que para ese periodo podían estar con servicio alrededor de 1471 cuentas. De igual forma se realizó en el periodo 181 la misma revisión y se encontró que existían 5.465 cuentas para suspensión de las cuales se suspendieron 3.309 quedando pendiente 2.156. Aunque se ha encontrado una mejora significativa en los cortes y suspensiones no se ha logrado llegar al 100% de los trabajos de corte que requiere la empresa. Según el contrato de condiciones uniformes el servicio de estos usuarios debe estar suspendido desde el primer periodo de retraso en el pago. RESPUESTA DEL PROCESO: La empresa mensualmente genera órdenes de suspensión para todos los usuarios con edad de la deuda igual o mayor a 2 meses. Durante el año 2017 se ejecutó el contrato de obra No. 009 de 2017, cuyo objeto era “mantenimiento y/0 construcción de acometidas domiciliarias, así como las suspensiones, reinstalaciones, cortes y reconexiones del servicio de acueducto en acometidas de los usuarios del área de prestación de servicios de la Ceibas Empresas Publicas de Neiva. En el año 2017 se generaron 47.416 órdenes de suspensión y 25.596 órdenes de reconexión y se realizaron 1376 acuerdo de pago, actividades que reflejan la gestión de cobro, especialmente con las suspensiones y cortes de servicio. Es importante tener en cuenta que mensualmente se generan en promedio 800 PQRS, a los cuales el sistema les bloquea la opción para generarles actas de suspensión, así como a los que tiene recursos de apelación que se resuelvan por la Superintendencia de Servicios Públicos Domiciliarios. Se debe tener en cuenta que no se pueden generar órdenes de suspensión a las instituciones educativas y centro hospitalarios, a los cuales por mandato constitucional y legal no se les puede suspender el servicio, luego se debe verificar cuantas de todas esas actas hacen parte de dichas instituciones; procedimiento que no se puede realizar por esta dependencia sino se envía la relación de los códigos de cuenta que presentan la inconsistencia descrita en el hallazgo. SEGUIMIENTO 2018: NO SE SUBSANA, de acuerdo a lo evidenciado en esta vigencia persiste el hallazgo ya que no se ha logrado llegar al 100% de los trabajos de corte del servicio de acueducto y alcantarillado que requiere la empresa.

RESPUESTA DEL PROCESO 2018: La Empresa cumple con lo establecido en la ley 142 de 1994 en su artículo 140 de 1994, el decreto 302 de 2000 y el decreto 1077 de 2015, generando órdenes de suspensión para los usuarios morosos. Las órdenes se emiten pero en la ejecución física de las actividades se encuentran dificultades legales, técnicas y de seguridad que hacen que sea imposible cumplir al 100% con todos los cortes y suspensiones, por lo tanto se solicita que este hallazgo sea subsanado. Por razones legales a los usuarios con protección especial de acuerdo con diferentes sentencias de la Corte Constitucional (personas con discapacidad, adultos mayores, cárceles o centros de reclusión, cuarteles de policía o ejército, colegios, hospitales, clínicas, entre otras). Por razones de seguridad personal para el personal operativo que realiza las suspensiones y demás actividades como lectura de medidores y entrega de facturas y visitadores o revisores, ya que arriesgan su integridad personal en caso de realizar las suspensiones correspondientes ANALISIS DE LA RESPUESTA 2018: 2018: por la respuesta entregada por el proceso, se acepta lo manifestado y se procede a subsanar el hallazgo

I. Respecto a los abonos realizados por las Ceibas los que no son conjuntos estos no tienen la misma distribución porcentual de la facturación como se evidencia en las cuentas:

CUENTA No. 270690080

DISTRIBUCIÓN DE LA FACTURA DISTRIBUCIÓN DEL ABONO

TOTAL FACTURACIÓN $202,600.00

ABONO $80,000.00

ACUEDUCTO (ACUEDUCTO + SUSP Y REC + CUOTA MEDIDOR)

$41,995.43 70.77%

ACUEDUCTO $42,003.14 52.50%

$101,385.22 ALCANTARILLADO $37,996.86 47.50%

ALCANTARILLADO $35,599.35 17.57% ASEO $23,730.00 100.47%

ASEO $23,620.00 11.66%

CUENTA No. 26013200

DISTRIBUCIÓN DE LA FACTURA DISTRIBUCIÓN DEL ABONO

TOTAL FACTURACIÓN $26,630.00 ABONO $25,870.00

ACUEDUCTO (ACUEDUCTO + SUSP Y REC + CUOTA MEDIDOR)

$6,011.79 22.56%

ACUEDUCTO $11,180.00 43.22%

-$4.30 ALCANTARILLADO $14,690.00 56.78%

ALCANTARILLADO $8,112.51 30.46% ASEO $13,070.00 104.48%

ASEO $12,510.00 46.98%

CUENTA No. 50766000

DISTRIBUCIÓN DE LA FACTURA DISTRIBUCIÓN DEL ABONO

TOTAL FACTURACIÓN $714,470.00 ABONO $200,000.00

ACUEDUCTO (ACUEDUCTO + SUSP Y REC + CUOTA MEDIDOR)

$105,958.78 70.26%

ACUEDUCTO $111,382.02 55.69%

$395,992.15 ALCANTARILLADO $88,617.68 44.31%

ALCANTARILLADO $84,459.07 11.82% ASEO $0.00 0.00%

ASEO $128,060.00 17.92%

RESPUESTA DEL PROCESO: anexa copia del registro de la cuenta Contrato No.

54063100.

SEGUIMIENTO 2018: Evaluada la respuesta dada por el subproceso, NO SE SUBSANA, por

cuanto la respuesta no desvirtúa el planteamiento del hallazgo.

RESPUESTA DEL PROCESO: La aplicación de abonos que no son conjuntos, corresponde a situaciones especiales que necesariamente hacen que la distribución porcentual no sea la misma que la distribución porcentual de cada servicio en el valor total de la deuda, por ejemplo: Si el usuario tiene reclamo por el servicio de aseo, puede hacer un abono parcial o pago total de los servicios de acueducto y alcantarillado. Si el usuario está al día o tiene acuerdo de pago vigente con el prestador del servicio de aseo. Si el usuario tiene recurso ante la Superintendencia de Servicios Públicos Domiciliarios. Si el usuario desea realizar el pago parcial o total de la financiación que tiene vigente por los servicios de acueducto y alcantarillado. Por lo anterior, nos permitimos solicitar que sea subsanado el presente hallazgo

ANALISIS DE LA RESPUESTA 2018: Teniendo en cuenta la respuesta suministrada por el

proceso relacionada a los abonos que no son conjuntos el Hallazgo SE SUBSANA.

J. El proceso de ajustes por concepto de altos consumos de aseo genera las siguientes inconsistencias:

Lo primero que se hace es la facturación, luego se ajustan de acuerdo a las peticiones de los usuarios, luego el usuario realiza un pago total o un abono. Si realiza un abono en muchos casos el valor total del abono no se distribuye en las proporciones establecidas por la empresa las cuales indican que en caso de abono el 40% va direccionado para acueducto, otro 40% para alcantarillado y el 20% restante se le asigna a aseo, lo cual no se cumple en la realidad ya que si en la última factura el costo del concepto de aseo supera los valores de acueducto y alcantarillado, se le puede llegar asignar del abono total hasta el 75% al concepto de ASEO de grandes generadores, dentro del cual no se evidencia donde se reintegran esos valores que se le descontaron al usuario del concepto de aseo por parte de ciudad limpia (ejemplo lo ocurrido al usuario INVERSIONES LA G Y CIA, con código de cuenta No 211527350). Si se realiza un pago total el problema se agranda ya que el valor a descontar se realiza sobre las cinco últimas facturas, dicho monto a descontar puede superar el valor de la factura final dejándole al usuario un excedente a favor, pero lo más grave es que estos valores son asumidos únicamente por EPN, como es el caso de la factura No. 211527350 el cual llego en la factura por un monto de $330.000 pesos por concepto de aseo y el valor real eran aproximadamente $5.000 pesos, ciudad limpia autoriza el descuento pero no lo asume, por tal razón se solicita que se realice un estudio para determinar que sucede con los excedentes pagados a ciudad limpia antes de realizar los ajustes por concepto de descuento de aseo.

Rta: Este hallazgo persiste hasta que no se recoja la cartera del contrato 8020 ya que va el 80% para ciudad limpia y 20% Las ceibas, adicionalmente la empresa no cuenta con unas políticas establecidas para los abonos, que en ciertos casos pueden ser favorables para la empresa, sin embargo, decidieron suprimirlos y no determinar los casos y condiciones para otorgarlos en caso de ser requeridos. Los abonos no deben desaparecer por el contrario se deben realizar atendiendo la proporcionalidad de cada servicio en la factura. RESPUESTA DEL PROCESO: Los temas de deuda corresponden al área de cartera. SEGUIMIENTO 2018: NO SE SUBSANA. RESPUESTA DEL PROCESO: La cartera por la prestación del servicio de aseo del contrato terminado en el 2013, ya no hace parte de las obligaciones contractuales de Las Ceibas Empresas Públicas. Por lo anterior se solicita que el presente hallazgo sea subsanado. ANALISIS DE LA RESPUESTA 2018: Analizada la respuesta entregada por el proceso, se acepta la justificación presentada, por lo que el hallazgo SE SUBSANA 8.3 ATENCIÓN AL USUARIO A. De acuerdo al reporte entregado por el jefe de la oficina de PQR, se encontró que entre los meses de Enero a Agosto, el total de reclamos fue de 24,647 de los cuales 9,942 son por concepto de mala facturación tanto verbal como escrito; discriminados así:

CONCEPTO CANTIDAD PORCENTAJE

Alto Consumo 6.263 63.00 %

Lecturas y mala entrega 2.856 28.73 %

Otros 823 8.28 %

TOTAL 9,942 100 %

Los resultados nos permiten afirmar que la gran mayoría de los reclamos obedece a que no se está llevando una buena crítica a la facturación. Se revisó en la anterior auditoria y persistía el hallazgo ya que las PQR con número de reclamos más frecuentes son las de alto consumo con el 42% del total de las PQRS instauradas y predio desocupado con el 31% del total de las PQR instaurada, como se muestra a continuación:

CONCEPTO No. DE RECLAMOS %

ALTO CONSUMO 2.868 42%

PREDIO DESOCUPADO 2.106 31%

TOTAL DE PQRS 6.726 100%