Gestión del Fondo de Maniobra - Ultimas noticias - EC · 2017-12-14 · Consejo General de...

31

Consejo General de Economistas Madrid 14 de diciembre 2016 Gestión del Fondo de Maniobra Marcos Antón Renart Director Ejecutivo EC-CGE (@EContables) Basado en Axel Ehberger: Guía para optimizar las existencias, las cuentas a cobrar y a pagar Resultados del ‘ICV Practice Group’ “Working Capital Management”

-

Upload

nguyennhan -

Category

Documents

-

view

220 -

download

0

Transcript of Gestión del Fondo de Maniobra - Ultimas noticias - EC · 2017-12-14 · Consejo General de...

Consejo General de Economistas

Madrid 14 de diciembre 2016

Gestión del Fondo de Maniobra

Marcos Antón Renart

Director Ejecutivo EC-CGE (@EContables)

Basado en Axel Ehberger: Guía para optimizar las existencias, las cuentas a cobrar y a pagar

Resultados del ‘ICV Practice Group’ “Working Capital Management”

Consideraciones previas a presentación manual

- Causas del fracaso empresarial

- Distintos nombres para una misma realidad

A partir de la estructura económica: AC – PC

A partir de la estructura financiera: (PN + PnC) – AnC

Donde: AnC: activo no corriente PN: patrimonio netoAC: activo corriente PnC: pasivo no corriente

PC: pasivo corriente

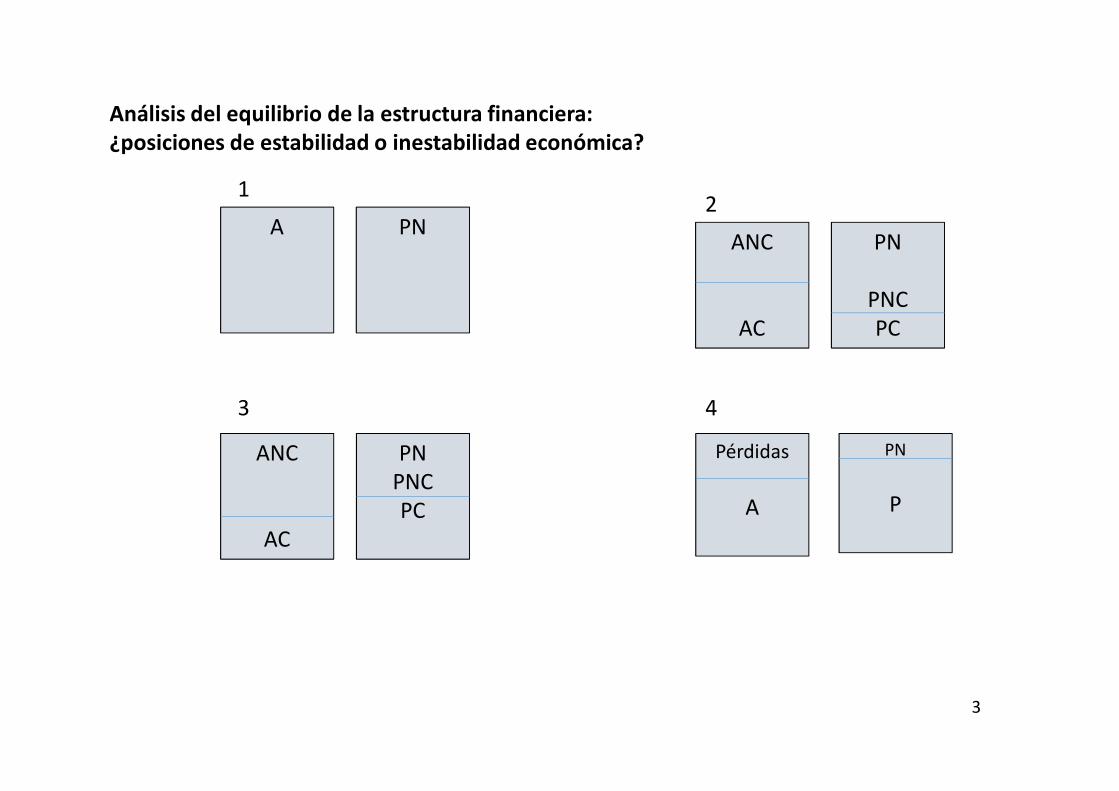

- Situaciones de equilibrio patrimonial

3

Análisis del equilibrio de la estructura financiera:

¿posiciones de estabilidad o inestabilidad económica?

A PN

1

43

ANC

AC

PN

PNCPC

2

Pérdidas

A

PN

P

ANC

AC

PNPNCPC

4

Consideraciones:

1. los plazos de conversión en liquidez de los activos corrientes y2. los vencimientos de los diferentes elementos que integran el pasivo corriente

¿Y si paga a 90 días y cobra a 30?

3. GRAN IMPORTANCIA de completar la visión estática de la solvencia, con suenfoque dinámico: capacidad de generar recursos y flujos de caja.

4. El estudio del CC se completa con el estudio del CC de explotación

Diferencia entre activos corrientes y pasivos corrientes directamente relacionadoscon la actividad de la empresa. CCE: Existencias + Deudores comerciales –

Acreedores comerciales

5. Buscar el equilibrio entre tener suficiente liquidez pero no en exceso

ACTIVO PASIVO

Activo no corriente 25000 Recursos permanentes 19000Clientes 7000 Proveedores 13000TOTAL ACTIVO 32000 TOTAL PASIVO 32000

Fundamentos de la gestión del fondo de maniobra

• Pretende dar respuesta a:

- Qué es el fondo de maniobra

- Qué beneficios reporta el mismo?

- Cómo lograrlo?

• Se refiere a la planificación, el control y la optimización del fondo de maniobra

• 2 perspectivas distintas:

1. La gestión del fondo de maniobra definida como una manera de asegurar la liquidez.

Si nos interesa más mantener un cierto cojín de tesorería. Una medida de la solvencia de la empresa en el cp

Fundamentos de la gestión del fondo de maniobra

2. La gestión del fondo de maniobra definida como una manera de liberar un cierto nivel de liquidez.

- Son los activos corrientes que necesitamos para el funcionamiento de la compañía. Estos activos se financian con recursos permanentes

- reduce la liquidez disponible y la rentabilidad del capital. Es por esto que el fondo de maniobra debería ser lo más bajo posible, idealmente negativo.

• En este contexto, la gestión del fondo de maniobra realiza tres funciones:

– Reducir las existencias

– reducir los deudores

– aumentar los proveedores y acreedores de explotación.

• El Fondo de Maniobra es definido como:

– Los activos corrientes ocupados en el funcionamiento de la empresa– que no generan ningún tipo de interés– y que, por tanto, deben ser financiados con fondos que tienen un coste financiero.

• Su gestión se centra en 5 elementos del balance:

Definición más general Definición más limitada

Fondo de Maniobra = Activos Corrientes – Pasivo Corrientes Fondo de Maniobra = Existencias + Clientes + Proveedores

Activos Pasivos

… …

Existencias

Anticipos a proveedores

Clientes

Otros activos

Reducción

Incremento

…

Cobros anticipados de pedidos

Proveedores

Otros acreedores

…

Fondo de Maniobra

①

②

③

④

⑤

• Existen otras partidas que pueden incluirse en el cálculo del Fondo de Maniobra para tener en cuenta variables propias de cada empresa.

• Se trata de partidas – que son materiales y relacionadas con las operaciones– controlables por la Dirección– que no generan ningún interés– que liberan tesorería– que son a corto plazo (hasta 12 meses)

Actualmente, el fondo de maniobra se mide usando una gran variedad de indicadores.

Ciclo de caja (C2C; días de fondo maniobra): diferencia entre el día que pagamos de media a los proveedores y el día en que cobramos de media de los clientes. Su cálculo depende de qué incluimos en el fondo de maniobra.

Fuente: Losbichler, 2011, página 53.

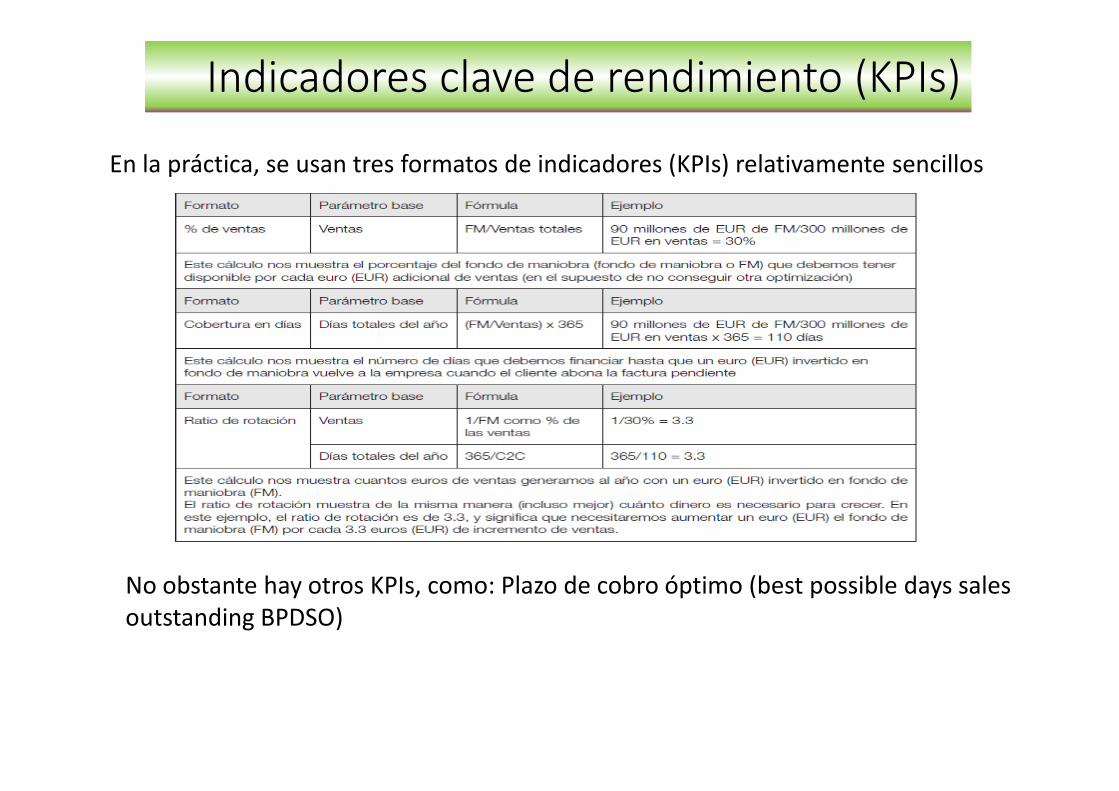

Indicadores clave de rendimiento (KPIs)

Fondo de maniobra en días – Ciclo de Caja

En la práctica, se usan tres formatos de indicadores (KPIs) relativamente sencillos

Indicadores clave de rendimiento (KPIs)

No obstante hay otros KPIs, como: Plazo de cobro óptimo (best possible days sales outstanding BPDSO)

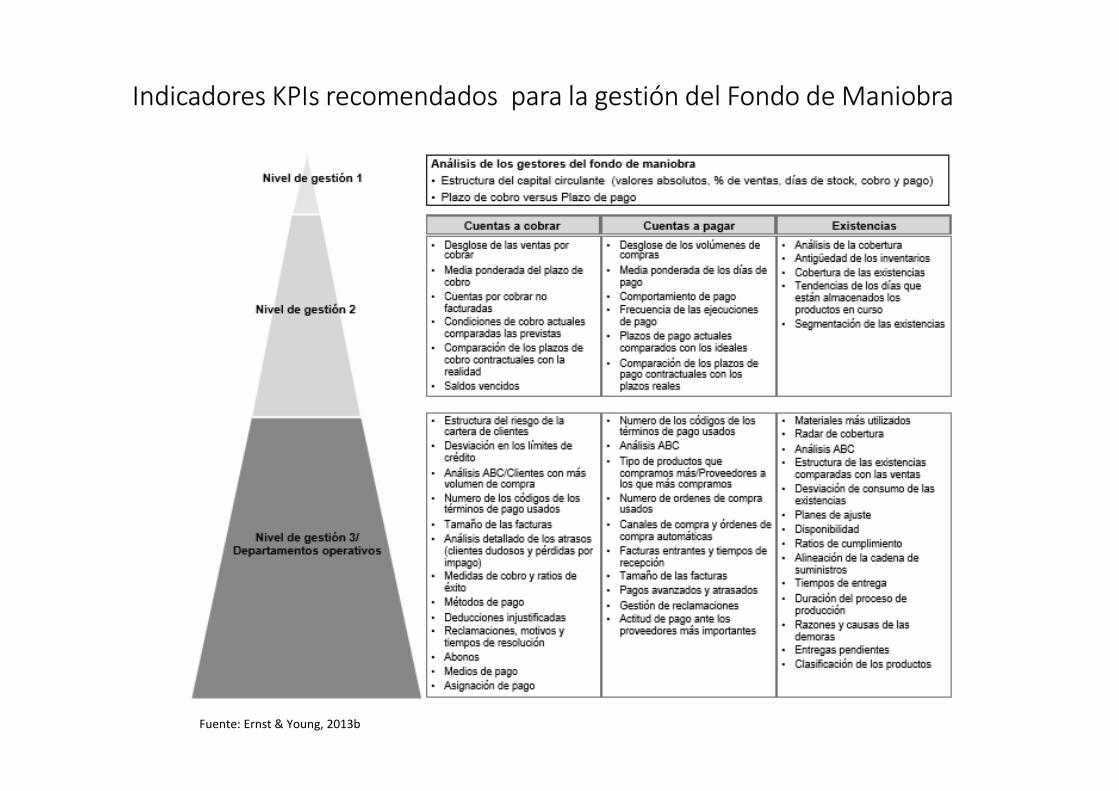

Indicadores KPIs recomendados para la gestión del Fondo de Maniobra

Fuente: Ernst & Young, 2013b

Desafíos

La gestión del fondo de maniobra puede generar muchos problemas en las empresas. Estos se producen si:

– no se resuelven los conflictos que pueden aparecer entre los distintos departamentos

– se infravalora la importancia del fondo de maniobra y la liquidez

– no se definen claramente las responsabilidades

– cuando sólo se implementan actuaciones a corto plazo para mejorar el fondo de maniobra

La importancia de gestionar los conlictos de objetivos y la necesidad de armonización de los intereses y prioridades (divergentes) de las funciones y unidades de negocio...

• Maximizar las ventas

• Variedad amplia de productos

• Productos preparados para una entrega rápida

• Condiciones de pago atractivas para los clientes

• Ventas

• Un nivel elevado de existencias con bienes terminados

• Plazos largos para las cuentas a cobrar

• Minimizar los costes de producción

• Aprovechar al máximo la capacidad de las máquinas

• Lotes grandes• Variedad limitada de

productos• Alta seguridad en el

suministro

• Producción• Grandes existencias de

bienes terminados y en curso

• Lograr precios bajos de compra

• Pedir grandes cantidades• Asegurar al máximo la

cadena de suministros• Pagar rápidamente a los

proveedores

• Compras

• Almacenar gran cantidad de material prima

• Pagar a los proveedores lo antes posible

Departamento Objetivos tradicionales del departamento

Deseos del departamento

Efectos negativos sobre el fondo de

maniobra

Fuente: basado en Losbichler / Mahmoodi (2012)

Tres procesos son el foco de la gestión del fondo de maniobra

• Hay tres procesos que deben ser optimizados:

– Reducir las existencias y su tiempo de almacenamiento (proceso Previsión a Entrega, en inglés Forecast-to-Fulfill).

– Acelerar los pagos de los clientes y disminuir la antigüedad de los saldos de las cuentas a cobrar (proceso Pedido a Caja, en inglés Order-to-Cash).

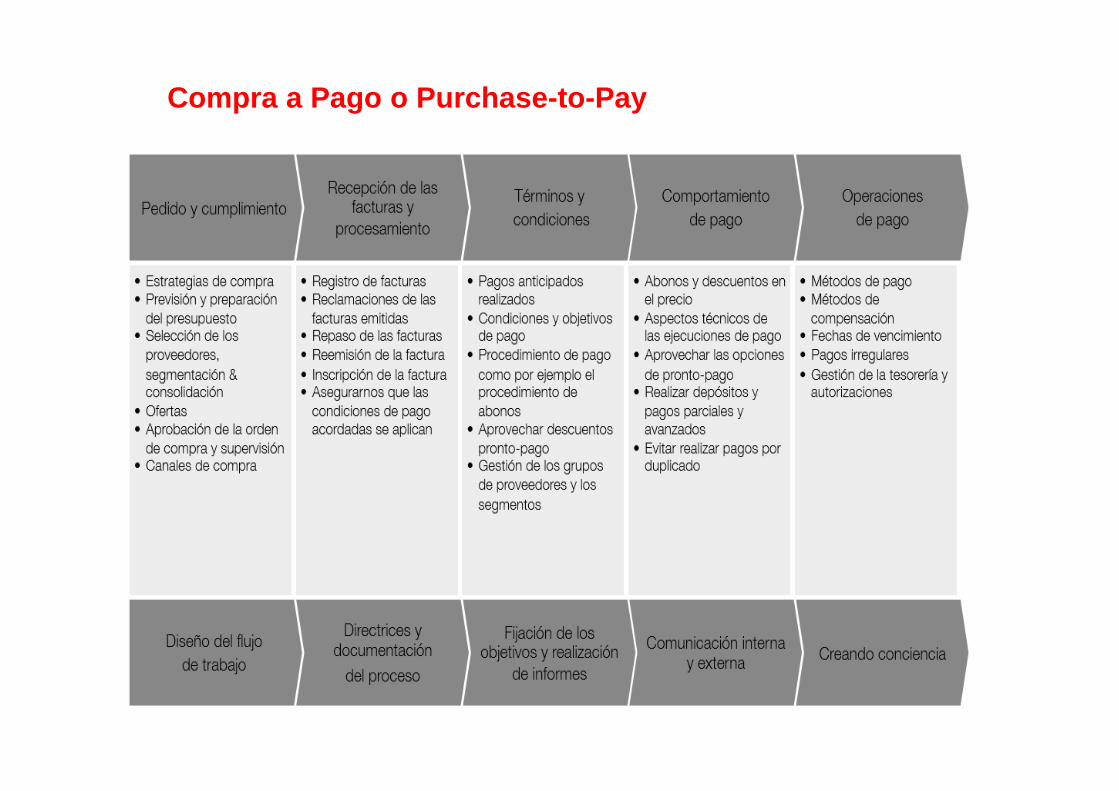

– Posponer el pago a los proveedores en el futuro (proceso Compra a Pago, en inglés Purchase-to-Pay).

Previsión a Entrega o Forecast-to-Fulfill

- Existen diversas posibilidades de optimización par a cada subproceso

Posibilidades de optimización

• Gestión de la gama de productos• Previsión de ventas• Procesamiento de los pedidos y servicio al cliente• Planificación y adquisición de materiales• Planificación de la producción y Producción• Gestión del almacén• Almacén de productos acabados, logística y devoluciones• Otras

Pedido a Caja o Order-to-Cash

Posibilidades de optimización

• Gestión del crédito a clientes y Ventas han de cooperar de forma transparente• Identificar segmentos de clientes• Días de cobro oficiales y “ocultos” acordados vía plazos y condiciones•Un proceso eficiente de cobros segmentado por prioridades, combinado con un reporting preciso y conectado con la gestión de quejas•Los medios de pago que aseguran el vencimiento ayudan al cobro

Compra a Pago o Purchase-to-Pay

Posibilidades de optimización

• Segmentación, reducción y armonización de la cartera de proveedores• Días de pago oficiales y “escondidos” acordados vía términos y condiciones• Evitar pagos anticipados y retrasados• Diseño de sistemas de pago eficientes• Otros

Organización de la gestión del fondo de maniobra: Estructura organizativa

Hay dos posibilidades para introducir la gestión del fondo de maniobra en una empresa:

1. Que sea una de las responsabilidades de un directivo de manera indefinida, el mejor candidato sería el controller financiero.

2. Que la responsabilidad sea temporal como la de un gestor de proyectos que tiene el mandato y apoyo absoluto de la Dirección General de la empresa.

Un vistazo a diversas empresas vemos que hay distintos grados de implicación y responsabilidades organizativas para gestionarlo:

– Solo unas pocas empresas tienen un departamento exclusivamente dedicado a gestionar el fondo de maniobra

– La coordinación y la gestión se realiza mayoritariamente mediante otros departamentos ya existentes o comités

– En la mayoría de las empresas es el departamento de Controlling o Control de gestión el que asume la responsabilidad de gestionar y coordinar el fondo de maniobra.

Organización de la gestión del fondo de maniobra: Estructura organizativa

• De acuerdo con los tres procesos relevantes, la gestión del FM es una responsabilidad interdepartamental que no puede asumir un único departamento.

• En las empresas industriales además del departamento de Controlling/Finanzas y los altos directivos deberían incluirse:

– La sección de Compras (responsable de negociar con los proveedores de materiales directos e indirectos)

– Los gestores de cuentas a pagar (responsables de tramitar las facturas y el pago)

- (sigue)

Organización de la gestión del fondo de maniobra: Estructura organizativa

– Los encargados de Producción (responsables de las materias primas, los consumibles y los suministros, los productos en curso y terminados)

– El área de Logística (responsables del transporte de las materias primas, los consumibles y los suministros, los productos en curso y terminados)

– El departamento de Ventas (responsable de los productos terminados y negociar con el cliente)

– Los gestores de cuentas a cobrar (responsables de dar crédito, cobrar y contabilizar los saldos pendientes de los clientes)

Organización de la gestión del fondo de maniobra: Estructura organizativa

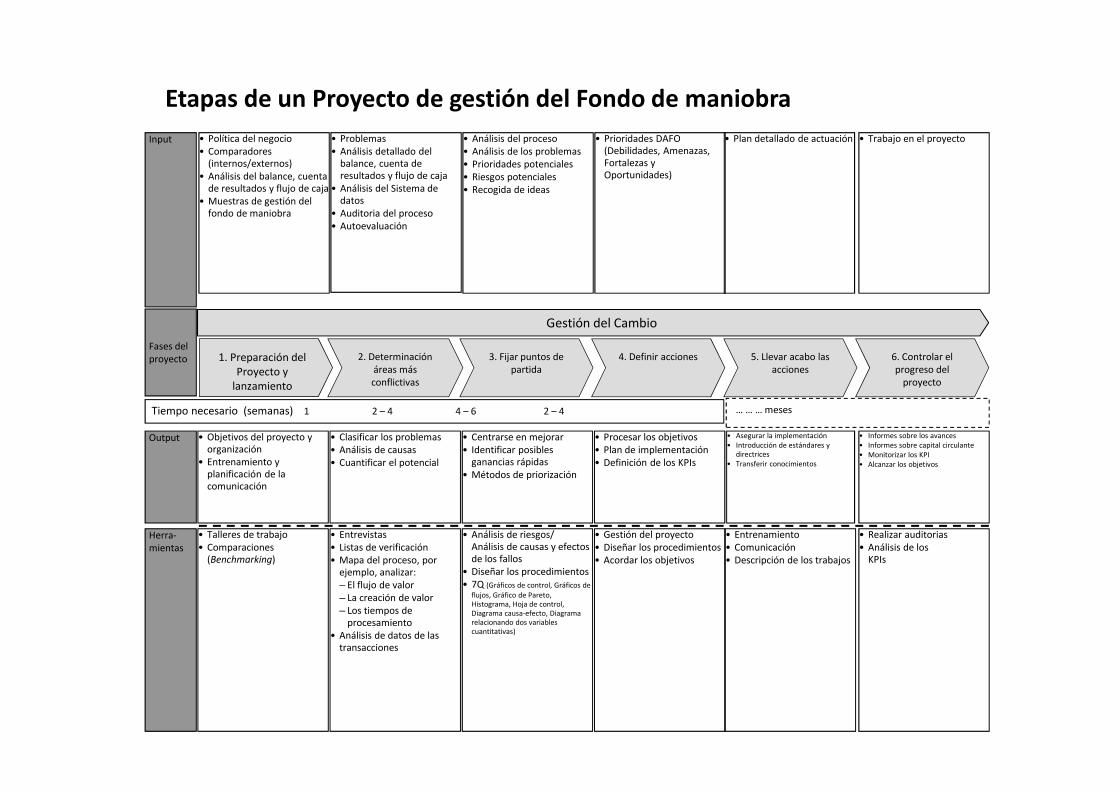

Esquema de un proyecto compuesto de seis fases que se ha demostrado efectivo en la práctica para reducir el fondo de maniobra.

En cada fase del proyecto se muestran ejemplos de la información necesaria para llevarlo a cabo (los inputs) y luego los resultados de cada fase: los outputs.

Además, para cada paso hay una lista de las herramientas más usadas y del tiempo medio para implementarlas

Organización de la gestión del fondo de maniobra: etapas de un proyecto de gestión del FM

Etapas de un Proyecto de gestión del Fondo de maniobra

Tiempo necesario (semanas) 1 2 – 4 4 – 6 2 – 4

Gestión del Cambio

Fases del proyecto

Input

Herra-mientas

Output

• Política del negocio• Comparadores

(internos/externos)• Análisis del balance, cuenta

de resultados y flujo de caja• Muestras de gestión del

fondo de maniobra

• Objetivos del proyecto y organización

• Entrenamiento y planificación de la comunicación

• Talleres de trabajo• Comparaciones

(Benchmarking)

• Problemas• Análisis detallado del

balance, cuenta de resultados y flujo de caja

• Análisis del Sistema de datos

• Auditoria del proceso• Autoevaluación

• Clasificar los problemas• Análisis de causas• Cuantificar el potencial

• Entrevistas• Listas de verificación• Mapa del proceso, por

ejemplo, analizar:– El flujo de valor– La creación de valor– Los tiempos de

procesamiento• Análisis de datos de las

transacciones

• Análisis del proceso• Análisis de los problemas• Prioridades potenciales• Riesgos potenciales• Recogida de ideas

• Centrarse en mejorar• Identificar posibles

ganancias rápidas• Métodos de priorización

• Análisis de riesgos/Análisis de causas y efectos de los fallos

• Diseñar los procedimientos• 7Q (Gráficos de control, Gráficos de

flujos, Gráfico de Pareto, Histograma, Hoja de control, Diagrama causa-efecto, Diagrama relacionando dos variables cuantitativas)

• Prioridades DAFO (Debilidades, Amenazas, Fortalezas y Oportunidades)

• Procesar los objetivos• Plan de implementación• Definición de los KPIs

• Gestión del proyecto• Diseñar los procedimientos• Acordar los objetivos

• Plan detallado de actuación

• Asegurar la implementación• Introducción de estándares y

directrices• Transferir conocimientos

• Entrenamiento• Comunicación• Descripción de los trabajos

• Trabajo en el proyecto

• Informes sobre los avances• Informes sobre capital circulante• Monitorizar los KPI • Alcanzar los objetivos

• Realizar auditorias• Análisis de los

KPIs

… … … meses

2. Determinación áreas más conflictivas

1. Preparación del Proyecto y

lanzamiento

3. Fijar puntos de partida

4. Definir acciones 5. Llevar acabo las acciones

6. Controlar el progreso del

proyecto

Enfoques Para una Fijación a largo Plazo en la empresa

• Determinar responsabilidades para la implementación a largo plazo

• Actualizar las directrices y las descripciones de los proceso

• Integrar los KPIs del fondo de maniobra en el reporting

• Usar KPIs de alto nivel para la gestión global de la empresa

• Incluir acuerdos sobre objetivos y relacionarlos con los incentivos

• Formación y coaching

La buena gestión del fondo de maniobra crea libertad financiera: otorga un importante nivel de independencia financiera.

Valoración personal del manual:

-Logra diseccionar los procesos a seguir en la búsqueda de ese fondo demaniobra ideal, que conjugue en la justa medida el adecuado nivel de loscomponentes tanto del activo corriente como de pasivo corriente.

-Pretende concienciar de la importancia del mismo y de la necesidad de unacorrecta llevanza del fondo de maniobra y en todos los niveles, así como ladeterminación de los KPIs adecuados.

Algunas consideraciones finales

-Entender la necesaria interrelación e importancia de los periodos medios.

-Que al frente de estos procesos debe haber alguien liderando con capacidad dedecisión. Fundamental determinar quién.

-Necesaria Coordinación entre los distintos departamentos

-No puede ser algo a cp

-Deben superarse dificultades existentes: falta de cultura al respecto; diferentesobjetivos que pueden conducir a un fondo de maniobra no deseado.

- Mi enhorabuena a los autores. Sería deseable futuros desarrollos del mismo.

Algunas consideraciones finales

Gracias por su atención!

Consejo General de Economistas

Madrid 14 de diciembre 2016

Gestión del Fondo de Maniobra

Marcos Antón Renart

Director Ejecutivo EC-CGE (@EContables)

Basado en Axel Ehberger: Guía para optimizar las existencias, las cuentas a cobrar y a pagar

Resultados del ‘ICV Practice Group’ “Working Capital Management”