Contenido - Revista Actualidad Empresarialaempresarial.com/servicios/revista/190_5... · Calculo...

14

Actualidad Empresarial IV Área Contabilidad y Costos IV-1 N° 190 Primera Quincena - Setiembre 2009 IV Informes Especiales Costos básicos para la micro y pequeña empresa (Parte I) Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : Costos básicos para la micro y pequeña empresa (Parte I) Fuente : Actualidad Empresarial, Nº 190 - Primera Quincena de Setiembre 2009 Resumen El objetivo del presente artículo es apren- der a identificar los elementos que confor - man el costo de un producto o servicio de la empresa, para cuyo efecto se detallan los siguientes contenidos temáticos: 1. Definición de costos 2. Clasificación de los costos 3. Sistemas de costeo 4. Presupues- tos de costos variables y fijos 5. Hoja para el cálculo de los costos unitarios 6. Precio de venta y margen de contribución 7. Calculo del punto de equilibrio 8. Estado de resultados y flujo de caja. 1 1. Conceptos básicos de costos En una empresa industrial, se llama costo de un artículo a la suma de todas las erogaciones de dinero efectuadas en la adquisición y procesamiento de los ele- mentos que conforman el artículo. Para un comerciante el costo de los artí- culos vendidos, está compuesto por: el precio de adquisición, y otras adicciones menores como: fletes, servicios públicos, sueldos, bodegaje, empaques, adornos, software y hardware, etc. 1.1definiciones Es la medición en términos moneta- rios de la cantidad de recursos eco- nómicos utilizados en la generación de un bien o un servicio. 1 NELLY AMARILES (2006) Costos para la micro y pequeña empresa. Contenido INFORMES ESPECIALES Costos básicos para la micro y pequeña empresa (Parte I) IV - 1 Planeación para la adopción de los IFRS – NIIF IV - 6 IFRS para Pymes IV - 7 APLICACIÓN PRÁCTICA Operaciones de Leasing en las Empresas Finacieras y Mercantiles (Parte final) IV - 8 Casos Prácticos de mejoras de Activos Fijos con aplicación del Nuevo Plan Contable General para Empresas IV-11 GLOSARIO CONTABLE IV-14 Costo es toda erogación de dinero que la empresa utiliza o destina para un fin específico: elaborar un producto, prestar un servicio Costos-Gastos Se utilizan para conocer la estructura de la empresa en cuanto a erogaciones de Producción. Administración y ventas. Directos-Indirectos Se utilizan para una correcta asignación de costo y gasto a productos, servicios, procesos, actividades, proyectos, clien- tes, etc. Variables-Fijos Se utiliza para optimizar recursos fijos, tomar decisiones de hacer, comprar o eliminar, aumentar o disminuir unidades, hallar el margen de contribución y el punto de equilibrio Pérdida Es un sacrificio extraordinario de valo- res donde no hay beneficio como por ejemplo: - Reprocesos - Altos desperdicios - Devoluciones del cliente - Compras no planeadas - Productos imperfectos - Tiempo ocioso - Deficiente selección de personal - Altos ausentismos e incapacidades - Publicidad mal diseñada - Reuniones improductivas - Teléfono mal utilizado - Despilfarro de insumos - Proveedores no calificados, Otros. 1.2. Clasificación de los costos Los costos se pueden clasificar de la siguiente manera: Cuadro Nº 1 Clasificación de las Erogaciones de Dinero PÉRDIDAS GASTOS Administración y ventas COSTOS Producción Erogaciones de Dinero Indirectos Indirectos Directos Directos Fijos Fijos Variables Variables

Transcript of Contenido - Revista Actualidad Empresarialaempresarial.com/servicios/revista/190_5... · Calculo...

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-1N° 190 Primera Quincena - Setiembre 2009

IV

Info

rmes

Esp

ecia

lesCostos básicos para la micro y pequeña empresa

(Parte I)

Ficha Técnica

Autor : C.P.C. Isidro Chambergo Guillermo

Título : Costos básicos para la micro y pequeña empresa (Parte I)

Fuente : Actualidad Empresarial, Nº 190 - Primera Quincena de Setiembre 2009

ResumenEl objetivo del presente artículo es apren-der a identificar los elementos que confor-man el costo de un producto o servicio de la empresa, para cuyo efecto se detallan los siguientes contenidos temáticos: 1. Definición de costos 2. Clasificación de los costos 3. Sistemas de costeo 4. Presupues-tos de costos variables y fijos 5. Hoja para el cálculo de los costos unitarios 6. Precio de venta y margen de contribución 7. Calculo del punto de equilibrio 8. Estado de resultados y flujo de caja.1

1. Conceptos básicos de costosEn una empresa industrial, se llama costo de un artículo a la suma de todas las erogaciones de dinero efectuadas en la adquisición y procesamiento de los ele-mentos que conforman el artículo.

Para un comerciante el costo de los artí-culos vendidos, está compuesto por: el precio de adquisición, y otras adicciones menores como: fletes, servicios públicos, sueldos, bodegaje, empaques, adornos, software y hardware, etc.

1.1definiciones Es la medición en términos moneta-

rios de la cantidad de recursos eco-nómicos utilizados en la generación de un bien o un servicio.

1 NELLY AMARILES (2006) Costos para la micro y pequeña empresa.

C o n t e n i d o

Informes especIales

Costos básicos para la micro y pequeña empresa (Parte I) IV - 1

Planeación para la adopción de los IFRS – NIIF IV - 6

IFRS para Pymes IV - 7

aplIcacIón práctIca

Operaciones de Leasing en las Empresas Finacieras y Mercantiles (Parte final) IV - 8

Casos Prácticos de mejoras de Activos Fijos con aplicación del Nuevo Plan Contable General para Empresas

IV-11

GlosarIo contable IV-14

Costo es toda erogación de dinero que la empresa utiliza o destina para un fin específico: elaborar un producto, prestar un servicioCostos-GastosSe utilizan para conocer la estructura de la empresa en cuanto a erogaciones de Producción. Administración y ventas.Directos-IndirectosSe utilizan para una correcta asignación de costo y gasto a productos, servicios, procesos, actividades, proyectos, clien-tes, etc. Variables-FijosSe utiliza para optimizar recursos fijos, tomar decisiones de hacer, comprar o eliminar, aumentar o disminuir unidades, hallar el margen de contribución y el punto de equilibrioPérdidaEs un sacrificio extraordinario de valo-

res donde no hay beneficio como por ejemplo:

- Reprocesos - Altos desperdicios- Devoluciones del cliente- Compras no planeadas- Productos imperfectos- Tiempo ocioso- Deficiente selección de personal- Altos ausentismos e incapacidades- Publicidad mal diseñada- Reuniones improductivas- Teléfono mal utilizado- Despilfarro de insumos- Proveedores no calificados, Otros.

1.2.Clasificacióndeloscostos Los costos se pueden clasificar de la

siguiente manera:

Cuadro Nº 1

ClasificacióndelasErogacionesdeDinero

PÉRDIDAS

GASTOSAdministración y

ventas

COSTOSProducción

Erogaciones de Dinero

Indirectos

Indirectos

Directos

Directos

Fijos

Fijos

Variables

Variables

Instituto Pacífico

IV

IV-2 N° 190 Primera Quincena - Setiembre 2009

Informes Especiales

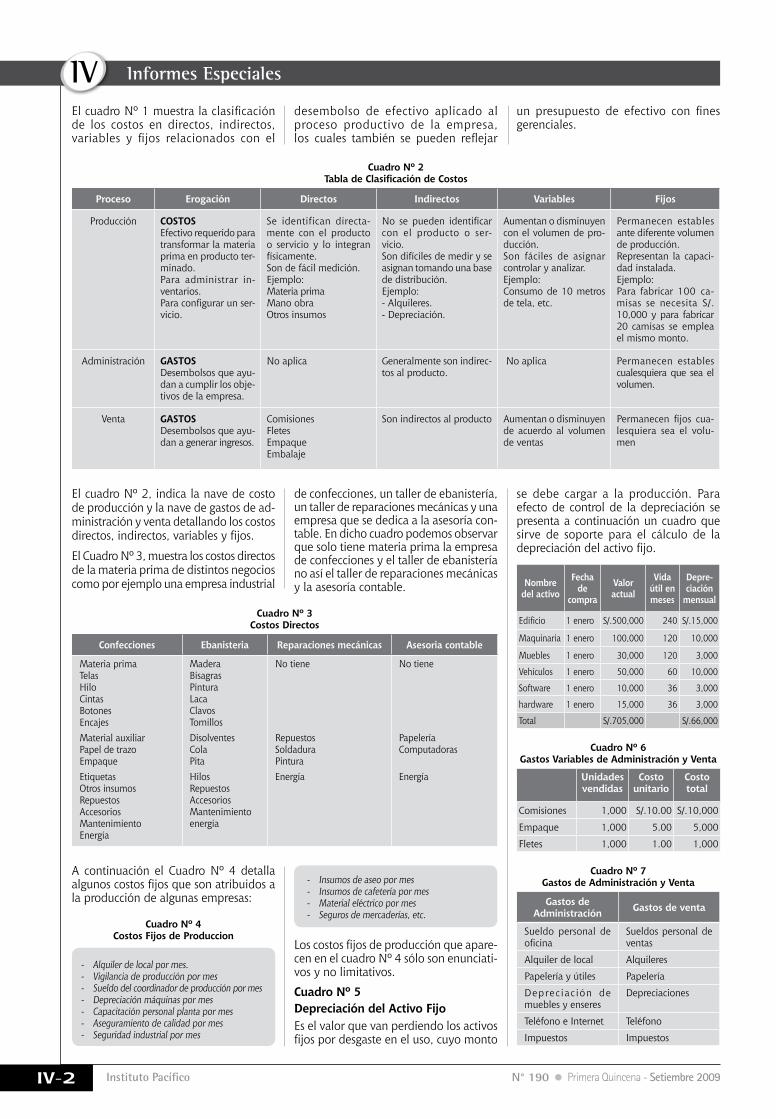

El cuadro Nº 1 muestra la clasificación de los costos en directos, indirectos, variables y fijos relacionados con el

desembolso de efectivo aplicado al proceso productivo de la empresa, los cuales también se pueden reflejar

Cuadro Nº 2TabladeClasificacióndeCostos

Proceso Erogación Directos Indirectos Variables Fijos

Producción COSTOSEfectivo requerido para transformar la materia prima en producto ter-minado.Para administrar in-ventarios.Para configurar un ser-vicio.

Se identifican directa-mente con el producto o servicio y lo integran físicamente.Son de fácil medición.Ejemplo:Materia primaMano obraOtros insumos

No se pueden identificar con el producto o ser-vicio.Son difíciles de medir y se asignan tomando una base de distribución. Ejemplo:- Alquileres.- Depreciación.

Aumentan o disminuyen con el volumen de pro-ducción.Son fáciles de asignar controlar y analizar.Ejemplo:Consumo de 10 metros de tela, etc.

Permanecen estables ante diferente volumen de producción.Representan la capaci-dad instalada.Ejemplo:Para fabricar 100 ca-misas se necesita S/. 10,000 y para fabricar 20 camisas se emplea el mismo monto.

Administración GASTOSDesembolsos que ayu-dan a cumplir los obje-tivos de la empresa.

No aplica Generalmente son indirec-tos al producto.

No aplica Permanecen estables cualesquiera que sea el volumen.

Venta GASTOSDesembolsos que ayu-dan a generar ingresos.

ComisionesFletesEmpaqueEmbalaje

Son indirectos al producto Aumentan o disminuyen de acuerdo al volumen de ventas

Permanecen fijos cua-lesquiera sea el volu-men

El cuadro Nº 2, indica la nave de costo de producción y la nave de gastos de ad-ministración y venta detallando los costos directos, indirectos, variables y fijos.

El Cuadro Nº 3, muestra los costos directos de la materia prima de distintos negocios como por ejemplo una empresa industrial

de confecciones, un taller de ebanistería, un taller de reparaciones mecánicas y una empresa que se dedica a la asesoría con-table. En dicho cuadro podemos observar que solo tiene materia prima la empresa de confecciones y el taller de ebanistería no así el taller de reparaciones mecánicas y la asesoría contable.

Cuadro Nº 3Costos Directos

Confecciones Ebanisteria Reparaciones mecánicas Asesoria contable

Materia primaTelasHiloCintasBotonesEncajesMaterial auxiliarPapel de trazoEmpaqueEtiquetasOtros insumosRepuestosAccesoriosMantenimientoEnergía

MaderaBisagrasPinturaLaca ClavosTornillosDisolventesColaPitaHilosRepuestosAccesoriosMantenimientoenergía

No tiene

RepuestosSoldaduraPinturaEnergía

No tiene

PapeleríaComputadoras

Energía

A continuación el Cuadro Nº 4 detalla algunos costos fijos que son atribuidos a la producción de algunas empresas:

Cuadro Nº 4Costos Fijos de Produccion

un presupuesto de efectivo con fines gerenciales.

se debe cargar a la producción. Para efecto de control de la depreciación se presenta a continuación un cuadro que sirve de soporte para el cálculo de la depreciación del activo fijo.

Nombre del activo

Fecha de

compra

Valor actual

Vida útil en meses

Depre-ciación

mensual

Edificio 1 enero S/.500,000 240 S/.15,000

Maquinaria 1 enero 100,000 120 10,000

Muebles 1 enero 30,000 120 3,000

Vehículos 1 enero 50,000 60 10,000

Software 1 enero 10,000 36 3,000

hardware 1 enero 15,000 36 3,000

Total S/.705,000 S/.66,000

Cuadro Nº 6GastosVariablesdeAdministraciónyVenta

Unidades vendidas

Costo unitario

Costo total

Comisiones 1,000 S/.10.00 S/.10,000

Empaque 1,000 5.00 5,000

Fletes 1,000 1.00 1,000

Cuadro Nº 7GastosdeAdministraciónyVenta

Gastos de Administración Gastos de venta

Sueldo personal de oficina

Sueldos personal de ventas

Alquiler de local Alquileres

Papelería y útiles Papelería

Deprec iac ión de muebles y enseres

Depreciaciones

Teléfono e Internet Teléfono

Impuestos Impuestos

- Alquiler de local por mes.- Vigilancia de producción por mes- Sueldo del coordinador de producción por mes- Depreciación máquinas por mes- Capacitación personal planta por mes- Aseguramiento de calidad por mes- Seguridad industrial por mes

- Insumos de aseo por mes- Insumos de cafetería por mes- Material eléctrico por mes- Seguros de mercaderías, etc.

Los costos fijos de producción que apare-cen en el cuadro Nº 4 sólo son enunciati-vos y no limitativos.

Cuadro Nº 5DepreciacióndelActivoFijoEs el valor que van perdiendo los activos fijos por desgaste en el uso, cuyo monto

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-3N° 190 Primera Quincena - Setiembre 2009

Caso Nº 1Gastos de

Administración Gastos de venta

Gastos legales Gastos legales

Capacitac. personal Registro de marcas

Inter. por préstamos Publicidad

Sueldo personal ofic. Promociones

Arriendo de oficina ó depreciación O

Gastos de represen-tación

Papelería y útiles Empaques

Depreciación mue-bles y enseres

Fletes

1.3 Sistema de costeo Es una técnica que mediante procedi-

mientos específicos clasifica, acumula y distribuye costos a los productos, servicios u otro objeto. El objeto de costo es por ejemplo:- Confección de camisa- Construcción de un edificio- Programa de calidad- Paquete turístico- Asesoría jurídica

ElementosdeunsistemadecostosUn sistema de costos se elige o diseña, de-pendiendo de las necesidades y del tipo de empresa, para conformarlo se tiene en cuenta principalmente tres elementos:

La forma de acumular los costos:- Sistema de costos por órdenes espe-

cíficas- Sistema de costos por procesos- Costeo basado por actividades- Costos conjuntos

La naturaleza del costo- Costo real o histórico- Costo estimado- Costo estándar

Método de costeo- Costeo directo- Costeo por absorción

Sistemadecostosporórdenesespe-cíficasEs un proyecto de fabricación específico que contiene cliente, diseño, tiempo, pro-cesos, máquinas, materia prima, costos, procedimientos, etc. Los costos se acumulan por cada OP, al terminar el trabajo, se suman los costos y se distribuyen al número de unidades terminadas.Cada Orden de Producción tiene una especificación distinta.El trabajo se puede suspender en el camino.Es útil para empresas de publicidad, diseños, industria de calzado, mueble, urbanizadora, artes gráficas etc.

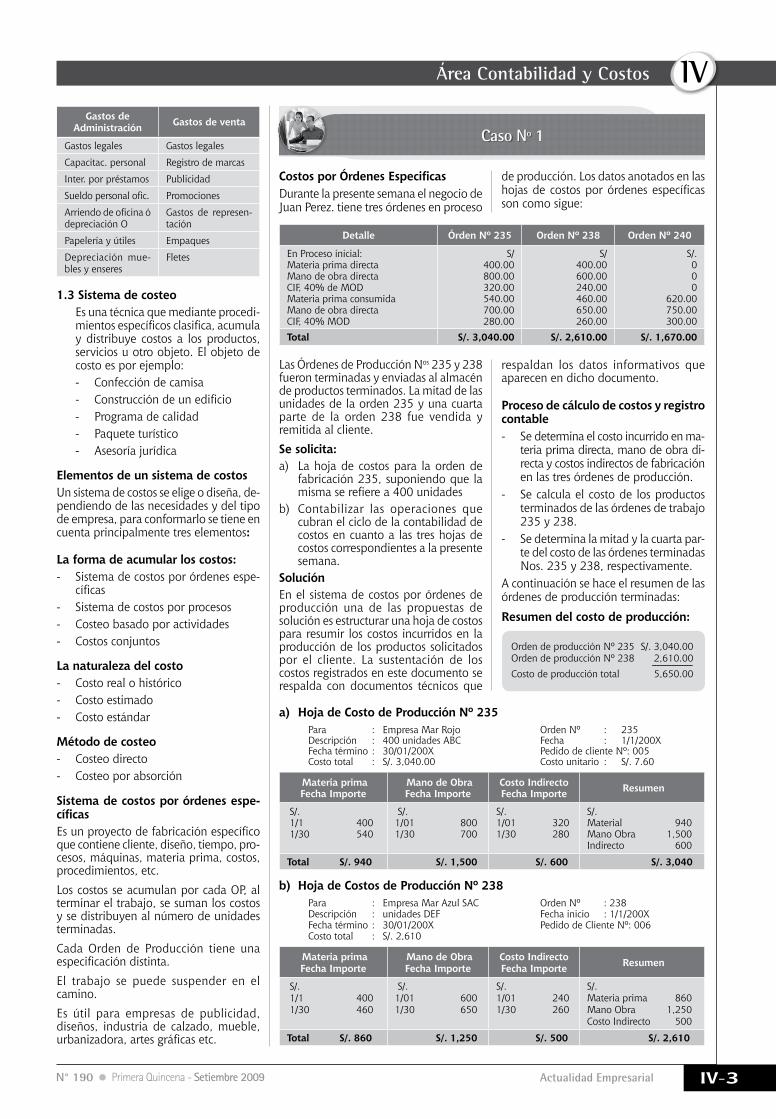

CostosporÓrdenesEspecificasDurante la presente semana el negocio de Juan Perez. tiene tres órdenes en proceso

de producción. Los datos anotados en las hojas de costos por órdenes específicas son como sigue:

Detalle Órden Nº 235 Orden Nº 238 Orden Nº 240

En Proceso inicial:Materia prima directaMano de obra directaCIF, 40% de MODMateria prima consumidaMano de obra directaCIF, 40% MOD

S/400.00800.00320.00540.00700.00 280.00

S/400.00600.00240.00460.00650.00 260.00

S/.000

620.00750.00 300.00

Total S/. 3,040.00 S/. 2,610.00 S/. 1,670.00

Las Órdenes de Producción Nos 235 y 238 fueron terminadas y enviadas al almacén de productos terminados. La mitad de las unidades de la orden 235 y una cuarta parte de la orden 238 fue vendida y remitida al cliente.Se solicita:a) La hoja de costos para la orden de

fabricación 235, suponiendo que la misma se refiere a 400 unidades

b) Contabilizar las operaciones que cubran el ciclo de la contabilidad de costos en cuanto a las tres hojas de costos correspondientes a la presente semana.

SoluciónEn el sistema de costos por órdenes de producción una de las propuestas de solución es estructurar una hoja de costos para resumir los costos incurridos en la producción de los productos solicitados por el cliente. La sustentación de los costos registrados en este documento se respalda con documentos técnicos que

Orden de producción Nº 235 S/. 3,040.00Orden de producción Nº 238 2,610.00 ------------------------Costo de producción total 5,650.00

respaldan los datos informativos que aparecen en dicho documento.

Procesodecálculodecostosyregistrocontable- Se determina el costo incurrido en ma-

teria prima directa, mano de obra di-recta y costos indirectos de fabricación en las tres órdenes de producción.

- Se calcula el costo de los productos terminados de las órdenes de trabajo 235 y 238.

- Se determina la mitad y la cuarta par-te del costo de las órdenes terminadas Nos. 235 y 238, respectivamente.

A continuación se hace el resumen de las órdenes de producción terminadas:

Resumendelcostodeproducción:

a) HojadeCostodeProducciónNº235Para : Empresa Mar Rojo Descripción : 400 unidades ABCFecha término : 30/01/200XCosto total : S/. 3,040.00

Orden Nº : 235Fecha : 1/1/200XPedido de cliente Nº: 005Costo unitario : S/. 7.60

Materia primaFecha Importe

Mano de ObraFecha Importe

Costo IndirectoFecha Importe Resumen

S/. 1/1 400 1/30 540

S/.1/01 8001/30 700

S/.1/01 3201/30 280

S/. Material 940Mano Obra 1,500Indirecto 600

Total S/. 940 S/. 1,500 S/. 600 S/. 3,040

b) HojadeCostosdeProducciónNº238Para : Empresa Mar Azul SACDescripción : unidades DEFFecha término : 30/01/200XCosto total : S/. 2,610

Orden Nº : 238Fecha inicio : 1/1/200XPedido de Cliente Nº: 006

Materia primaFecha Importe

Mano de ObraFecha Importe

Costo IndirectoFecha Importe Resumen

S/. 1/1 400 1/30 460

S/.1/01 6001/30 650

S/.1/01 2401/30 260

S/. Materia prima 860Mano Obra 1,250Costo Indirecto 500

Total S/. 860 S/. 1,250 S/. 500 S/. 2,610

Instituto Pacífico

IV

IV-4 N° 190 Primera Quincena - Setiembre 2009

Informes Especiales

Con la información anterior se ejecuta el registro contable.

——————— 1 ——————— DEBE HABER

——————— 2 ———————

——————— 3 ———————

90.COSTODEPRODUCCIÓN 7,320.00 90.60 Materia Prima directa 2.420 90.62 Mano de Obra directa 3,500 90.63 Costo Indirecto 1,40079.CARGASIMPUTABLESA7,320.00 CUENTASCOSTOSYGASTOS 791. Cargas imputables a ctas. de costos y gastosPor los costos de producción aplica-dos al proceso de fabricación de las tres órdenes de producción.

21.PROD.TERMINADOS 5,650.00 211 Prod. manufactur.71.VARIACIÓNDELA5,650.00 PROD.ALMACENADA 711 Variación de productos terminadosPara registrar el costo de producción de las órdenes Nos- 235 y 238:O/P Nº 235 S/. 3,040.00O/P Nº 238 S/. 2,610.00 5,650.00

69.COSTODEVENTAS 2,172.50 692 Productos terminados21.PROD.TERMINADOS2,172.50 211 Productos manufacturadosPara registrar el costo de los pro-ductos vendidos según el siguiente detalle:O/P Nº 235: 50% de S/. 3,040 = 1,520.00O/P Nº 238: 25% de S/. 2,610 = 652.50 Total S/. 2,172.50

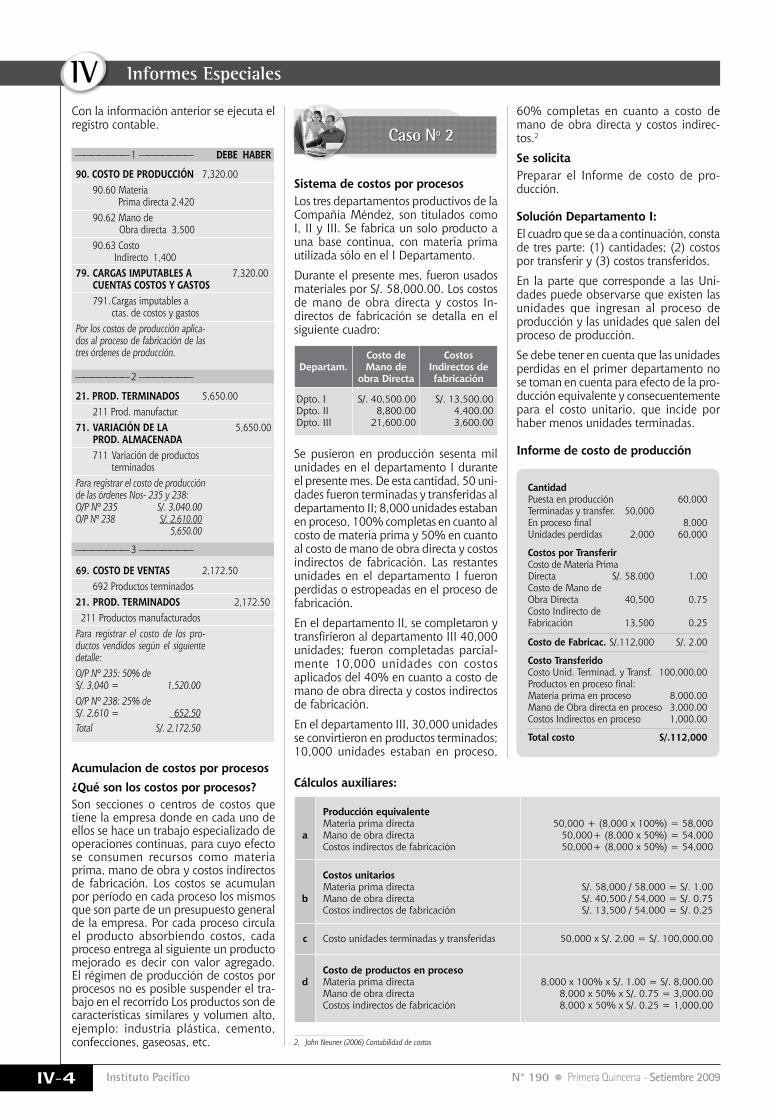

Acumulacion de costos por procesos¿Qué son los costos por procesos?Son secciones o centros de costos que tiene la empresa donde en cada uno de ellos se hace un trabajo especializado de operaciones continuas, para cuyo efecto se consumen recursos como materia prima, mano de obra y costos indirectos de fabricación. Los costos se acumulan por período en cada proceso los mismos que son parte de un presupuesto general de la empresa. Por cada proceso circula el producto absorbiendo costos, cada proceso entrega al siguiente un producto mejorado es decir con valor agregado. El régimen de producción de costos por procesos no es posible suspender el tra-bajo en el recorrido Los productos son de características similares y volumen alto, ejemplo: industria plástica, cemento, confecciones, gaseosas, etc.

Caso Nº 2

Sistema de costos por procesosLos tres departamentos productivos de la Compañía Méndez, son titulados como I, II y III. Se fabrica un solo producto a una base continua, con materia prima utilizada sólo en el I Departamento.

Durante el presente mes, fueron usados materiales por S/. 58,000.00. Los costos de mano de obra directa y costos In-directos de fabricación se detalla en el siguiente cuadro:

Departam.Costo de Mano de

obra Directa

Costos Indirectos de fabricación

Dpto. IDpto. IIDpto. III

S/. 40,500.008,800.00

21,600.00

S/. 13,500.004,400.003,600.00

Se pusieron en producción sesenta mil unidades en el departamento I durante el presente mes. De esta cantidad, 50 uni-dades fueron terminadas y transferidas al departamento II; 8,000 unidades estaban en proceso, 100% completas en cuanto al costo de materia prima y 50% en cuanto al costo de mano de obra directa y costos indirectos de fabricación. Las restantes unidades en el departamento I fueron perdidas o estropeadas en el proceso de fabricación.

En el departamento II, se completaron y transfirieron al departamento III 40,000 unidades; fueron completadas parcial-mente 10,000 unidades con costos aplicados del 40% en cuanto a costo de mano de obra directa y costos indirectos de fabricación.

En el departamento III, 30,000 unidades se convirtieron en productos terminados; 10,000 unidades estaban en proceso,

2. John Neuner (2006) Contabilidad de costos

60% completas en cuanto a costo de mano de obra directa y costos indirec-tos.2

Se solicitaPreparar el Informe de costo de pro-ducción.

SoluciónDepartamentoI:El cuadro que se da a continuación, consta de tres parte: (1) cantidades; (2) costos por transferir y (3) costos transferidos.

En la parte que corresponde a las Uni-dades puede observarse que existen las unidades que ingresan al proceso de producción y las unidades que salen del proceso de producción.

Se debe tener en cuenta que las unidades perdidas en el primer departamento no se toman en cuenta para efecto de la pro-ducción equivalente y consecuentemente para el costo unitario, que incide por haber menos unidades terminadas.

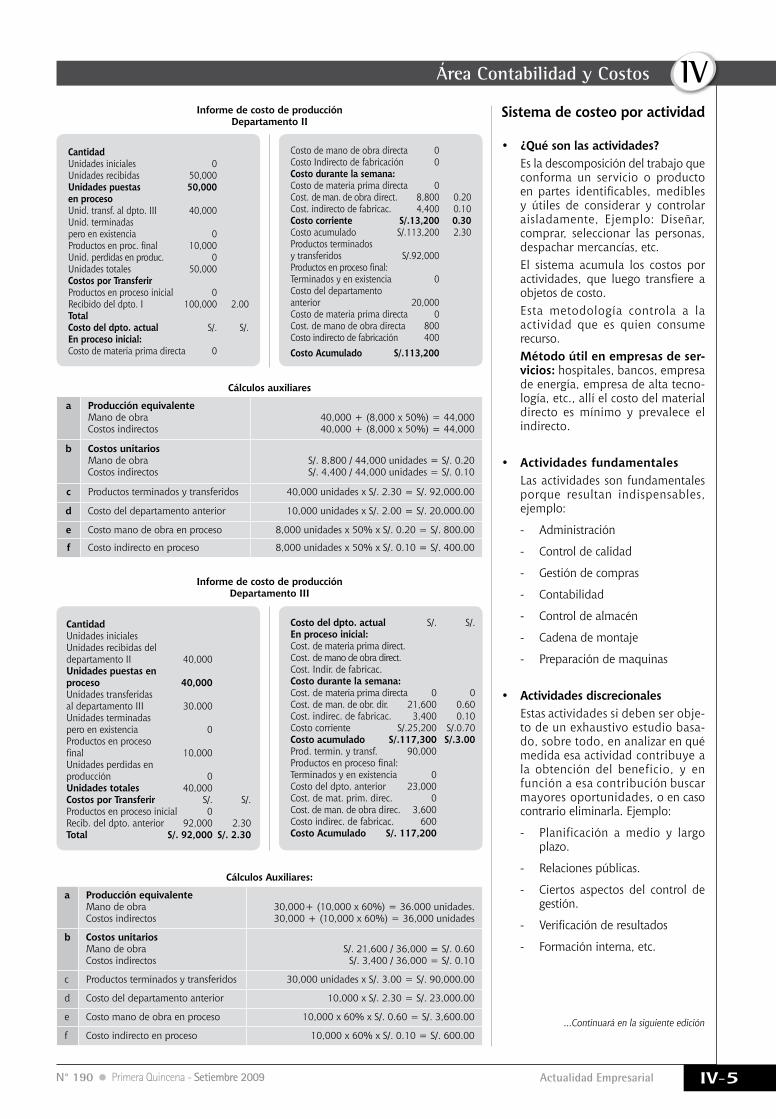

Informedecostodeproducción

Cantidad Puesta en producción 60,000Terminadas y transfer. 50,000En proceso final 8,000Unidades perdidas 2,000 60,000

Costos por TransferirCosto de Materia Prima Directa S/. 58,000 1.00Costo de Mano de Obra Directa 40,500 0.75Costo Indirecto de Fabricación 13,500 0.25

Costo de Fabricac. S/.112,000 S/. 2.00

Costo TransferidoCosto Unid. Terminad. y Transf. 100,000.00Productos en proceso final:Materia prima en proceso 8,000.00Mano de Obra directa en proceso 3,000.00Costos Indirectos en proceso 1,000.00

Total costo S/.112,000

Cálculos auxiliares:

a

ProducciónequivalenteMateria prima directaMano de obra directaCostos indirectos de fabricación

50,000 + (8,000 x 100%) = 58,00050,000+ (8,000 x 50%) = 54,000 50,000+ (8,000 x 50%) = 54,000

b

Costos unitariosMateria prima directaMano de obra directaCostos indirectos de fabricación

S/. 58,000 / 58,000 = S/. 1.00S/. 40,500 / 54,000 = S/. 0.75S/. 13,500 / 54,000 = S/. 0.25

c Costo unidades terminadas y transferidas 50,000 x S/. 2.00 = S/. 100,000.00

d

Costo de productos en procesoMateria prima directaMano de obra directaCostos indirectos de fabricación

8,000 x 100% x S/. 1.00 = S/. 8,000.008,000 x 50% x S/. 0.75 = 3,000.008,000 x 50% x S/. 0.25 = 1,000.00

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-5N° 190 Primera Quincena - Setiembre 2009

CantidadUnidades iniciales 0Unidades recibidas 50,000Unidades puestas 50,000en proceso Unid. transf. al dpto. III 40,000Unid. terminadas pero en existencia 0Productos en proc. final 10,000Unid. perdidas en produc. 0Unidades totales 50,000Costos por TransferirProductos en proceso inicial 0Recibido del dpto. I 100,000 2.00TotalCosto del dpto. actual S/. S/.Enprocesoinicial:Costo de materia prima directa 0

InformedecostodeproducciónDepartamento II

InformedecostodeproducciónDepartamento III

Cálculos auxiliares

a ProducciónequivalenteMano de obraCostos indirectos

40,000 + (8,000 x 50%) = 44,000 40,000 + (8,000 x 50%) = 44,000

b Costos unitariosMano de obraCostos indirectos

S/. 8,800 / 44,000 unidades = S/. 0.20 S/. 4,400 / 44,000 unidades = S/. 0.10

c Productos terminados y transferidos 40,000 unidades x S/. 2.30 = S/. 92,000.00

d Costo del departamento anterior 10,000 unidades x S/. 2.00 = S/. 20,000.00

e Costo mano de obra en proceso 8,000 unidades x 50% x S/. 0.20 = S/. 800.00

f Costo indirecto en proceso 8,000 unidades x 50% x S/. 0.10 = S/. 400.00

Costo de mano de obra directa 0Costo Indirecto de fabricación 0Costo durante la semana:Costo de materia prima directa 0Cost. de man. de obra direct. 8,800 0.20 Cost. indirecto de fabricac. 4,400 0.10Costo corriente S/.13,200 0.30Costo acumulado S/.113,200 2.30Productos terminados y transferidos S/.92,000Productos en proceso final:Terminados y en existencia 0Costo del departamento anterior 20,000Costo de materia prima directa 0Cost. de mano de obra directa 800Costo indirecto de fabricación 400Costo Acumulado S/.113,200

CantidadUnidades inicialesUnidades recibidas del departamento II 40,000Unidades puestas en proceso 40,000Unidades transferidas al departamento III 30.000 Unidades terminadas pero en existencia 0Productos en proceso final 10,000Unidades perdidas en producción 0Unidades totales 40,000Costos por Transferir S/. S/.Productos en proceso inicial 0Recib. del dpto. anterior 92,000 2.30Total S/. 92,000 S/. 2.30

Costo del dpto. actual S/. S/.Enprocesoinicial:Cost. de materia prima direct.Cost. de mano de obra direct.Cost. Indir. de fabricac.Costo durante la semana:Cost. de materia prima directa 0 0Cost. de man. de obr. dir. 21,600 0.60Cost. indirec. de fabricac. 3,400 0.10Costo corriente S/.25,200 S/.0.70Costo acumulado S/.117,300 S/.3.00Prod. termin. y transf. 90,000Productos en proceso final:Terminados y en existencia 0Costo del dpto. anterior 23,000Cost. de mat. prim. direc. 0Cost. de man. de obra direc. 3,600Costo indirec. de fabricac. 600Costo Acumulado S/. 117,200

Cálculos Auxiliares:

a ProducciónequivalenteMano de obraCostos indirectos

30,000+ (10,000 x 60%) = 36.000 unidades. 30,000 + (10,000 x 60%) = 36,000 unidades

b Costos unitariosMano de obraCostos indirectos

S/. 21,600 / 36,000 = S/. 0.60S/. 3,400 / 36,000 = S/. 0.10

c Productos terminados y transferidos 30,000 unidades x S/. 3.00 = S/. 90,000.00

d Costo del departamento anterior 10,000 x S/. 2.30 = S/. 23,000.00

e Costo mano de obra en proceso 10,000 x 60% x S/. 0.60 = S/. 3,600.00

f Costo indirecto en proceso 10,000 x 60% x S/. 0.10 = S/. 600.00

Sistema de costeo por actividad

• ¿Quésonlasactividades? Es la descomposición del trabajo que

conforma un servicio o producto en partes identificables, medibles y útiles de considerar y controlar aisladamente, Ejemplo: Diseñar, comprar, seleccionar las personas, despachar mercancías, etc.

El sistema acumula los costos por actividades, que luego transfiere a objetos de costo.

Esta metodología controla a la actividad que es quien consume recurso.

Método útil en empresas de ser-vicios: hospitales, bancos, empresa de energía, empresa de alta tecno-logía, etc., allí el costo del material directo es mínimo y prevalece el indirecto.

• Actividadesfundamentales Las actividades son fundamentales

porque resultan indispensables, ejemplo:

- Administración

- Control de calidad

- Gestión de compras

- Contabilidad

- Control de almacén

- Cadena de montaje

- Preparación de maquinas

• Actividadesdiscrecionales Estas actividades si deben ser obje-

to de un exhaustivo estudio basa-do, sobre todo, en analizar en qué medida esa actividad contribuye a la obtención del beneficio, y en función a esa contribución buscar mayores oportunidades, o en caso contrario eliminarla. Ejemplo:

- Planificación a medio y largo plazo.

- Relaciones públicas.

- Ciertos aspectos del control de gestión.

- Verificación de resultados

- Formación interna, etc.

...Continuará en la siguiente edición

Instituto Pacífico

IV

IV-6 N° 190 Primera Quincena - Setiembre 2009

Planeación para la adopción de los IFRS – NIIF

Autor : C.P.C. Carlos Paredes Reátegui

Título : Planeación para la adopción de los IFRS – NIIF

Fuente : Actualidad Empresarial, Nº 190 - Primera Quincena de Setiembre 2009

Ficha Técnica

IntroducciónCada vez más ejecutivos de la República del Ecuador – del área de finanzas y de fuera de ella – están comenzando a mirar de cerca el movimiento de migra-ción hacia las Normas Internacionales de Información Financiera (IFRS - NIIF) como la base para la información finan-ciera. No es fácil eludir esta tendencia global puesto que los IFRS ya están en el mundo.

Actualmente, la Securities and Exchange Commission (SEC) permite en los Estados Unidos que las compañías extranjeras tengan la capacidad de usar los IFRS para los propósitos de la presentación de reportes SEC. En noviembre del 2007, la SEC eliminó el requerimiento de vieja data para que se concilien con los principios de contabilidad general-mente aceptados de los Estados Unidos (US GAAP) los estados financieros de los emisores privados extranjeros que usen los IFRS, tal y como son publicados por la International Accounting Standards Board (IASB). Ahora, la SEC se está focalizando en los IFRS para las compañías locales de los Estados Unidos – esperándose pronto anuncios adicionales.

Aquí en la República del Ecuador se ha dispuesto que el cambio hacia los IFRS ocurra mediante la adopción plena de los IFRS más que mediante la convergencia gradual entre los IFRS y las NEC.

Teniendo a cargo el liderazgo de las finan-zas en la organización, los CFOs tienen que mantenerse al día sobre las impor-tantes tendencias de la contabilidad, las cuales dan origen tanto a oportunidades como a riesgos para la organización. Desarrollar una respuesta y un plan para la implementación de los IFRS se está vol-viendo crecientemente importante para ayudarle a las organizaciones a navegar a través de ese importante cambio. Luego de haber sopesado los desafíos y los be-neficios asociados con los IFRS, algunas compañías – especialmente las que tienen operaciones globales – han dado pasos hacia el desarrollo e implementación de una estrategia IFRS que las posicione para el futuro.

Informes Especiales

Resumen de los aspectos importantes deunaadecuadaplaneación

1. Trabajo previo. Los líderes de la compañía necesitan

familiarizarse con el “panorama ge-neral” a fin de entender plenamente el impacto que el movimiento hacia los IFRS tendrá en sus organizaciones. Tener esta perspectiva les ayudará a determinar un enfoque que coordine a sus integrantes, considere el estado actual de la preparación de la orga-nización, e identifique las prioridades para informar el desarrollo de la even-tual estrategia de implementación de los IFRS. Este trabajo previo constitu-ye la etapa inicial para que los líderes tengan un mejor sentido del tipo de cambio que la organización puede esperar cuando llegue el momento de implementar los IFRS.

Si la compañía decida abordar los IFRS desde la perspectiva de tomar la ruta de un “nuevo inicio” (prepararse para aplicar los IFRS como si siempre hubiera usado esos estándares), las compañías necesitarán ir más allá de la planeación inicial.

Entender el impacto que los IFRS tienen en los diversos aspectos de la compañía es importante para prepa-rar una implementación exitosa. El proceso de planeación típicamente incluye valorar los problemas técnicos de contabilidad, impuestos, procesos internos y presentación de reportes estatutarios, infraestructura de tec-nología y organizacional.

2. Técnica contable Cuando se mueven desde las NEC

hacia los IFRS, los CFOs, contralores y directores de contabilidad deben esperar desafíos técnicos en contabili-dad. Las compañías necesitarán tener en cuenta más que las diferencias medibles entre los dos conjuntos de estándares – también será necesa-rio desarrollar una estructura y un enfoque que pueda ser usado para determinar la contabilidad que sea apropiada.

Las consideraciones clave incluyen: • Principiosversusreglas. El mo-

vimiento hacia una contabilidad basada en principios requerirá un cambio en la estructura mental y en el enfoque. Una vez que se identifica la regla correcta, debe haber un resultado contable sóli-do. Los IFRS tienen pocas reglas detalladas y generalmente se

requiere más juicio para deter-minar cómo se contabiliza una transacción. Bajo los IFRS, hay un foco puesto en la sustancia de las transacciones. Evaluar si la presen-tación contable refleja la realidad económica y asegurar que tran-sacciones similares se contabilizan de manera consistente son pasos importantes para determinar el tratamiento apropiado según los IFRS. Las compañías necesitarán asegurar que cuando sus juicios sean desafiados puedan tener suficiente respaldo para ellos.

• Consideraciones sobre la apli-cación. Las diferencias entre los IFRS y las NEC variarán. Algunas diferencias serán importantes; otras serán vistas en los detalles, o dependerán de la industria de la compañía. Las alternativas conta-bles deben ser evaluadas desde la perspectiva global – no solamente desde la emisión prospectiva de políticas, sino también al hacer elecciones y aplicar las exenciones relacionadas con la aplicación retrospectiva de los IFRS a partir de la adopción inicial. Las com-pañías que acojan el enfoque de los IFRS desde la perspectiva de minimizar las diferencias con las NEC pueden registrar ajustes solamente cuando se requieran.

Las que tomen el “nuevo inicio” considerar adoptar políticas de contabilidad nuevas en las áreas adicionales donde el resultado es más representativo de la econo-mía subyacente al negocio. En general, los aspectos de la técnica contable de la adopción de los IFRS serán desafiantes.

• Consideraciones sobre la adop-ciónporprimera vez. IFRS 1, Adopción por primera vez de las Normas Internacionales de Infor-mación Financiera, concede exen-ciones limitadas a la necesidad de cumplir con ciertos aspectos de los IFRS en la adopción inicial, cuando el costo del cumplimiento potencialmente podría exceder los beneficios para los usuarios de los estados financieros. Existen exenciones en muchas áreas, tales como combinaciones de nego-cios, pagos basados-en-acciones, y ciertos aspectos de la contabili-dad para los instrumentos finan-cieros. Las compañías necesitarán decidir cuáles exenciones son las apropiadas para usar.

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-7N° 190 Primera Quincena - Setiembre 2009

IFRS para Pymes

Autor : C.P.C. Carlos Paredes Reátegui

Título : IFRS para Pymes

Fuente : Actualidad Empresarial, Nº 190 - Primera Quincena de Setiembre 2009

Ficha Técnica

1.Presentación• El IFRS para PYMES fue emitido por

IASB el 9 de julio del 2009.• Este Estándar ofrece una estructura

alternativa que puede ser aplicada por las entidades elegibles en lugar del conjunto pleno de Estándares Internacionales de Información Fi-nanciera (IFRS) que esté en uso.

Pasos de la acción técnica contableparaejecutivosfinancieros• Entienda las áreas clave de las dife-

rencias entre los IFRS y las NEC. Hay algunas diferencias por valorar entre las NEC y los IFRS. Algunas requeri-rán modificaciones menores y otras tendrán un impacto importante en la organización. La identificación de esas diferencias y la determinación del nivel de esfuerzo requerido por la organización para enfrentar esos cambios es un paso importante en el desarrollo de la estrategia de conver-sión hacia los IFRS.

• Determine el impacto que tienen las diferencias en la política de contabi-lidad. Las diferencias entre los IFRS y las NEC también pueden impactar muchas de las actuales políticas de contabilidad. Algunas áreas de la con-tabilidad requerirán políticas diferen-tes bajo los IFRS en comparación con las NEC debido a claras diferencias en las normas. En otras áreas no habrán diferencias y aún en otras pueden o no haber diferencias, dependiendo de las opciones que según los IFRS tenga la compañía. Entender y abordar los cambios necesarios en la política también serán un paso importante hacia la conversión.

3. Impuestos Para los ejecutivos de finanzas e

impuestos será importante entender las consecuencias tributarias de los IFRS – si desean ayudar a respaldar los resultados tributarios apropiados para la organización. Tal y como ocurre con cualquier problema de contabilidad tributaria, el esfuerzo para la conver-

sión hacia los IFRS requerirá colabora-ción estrecha entre los departamentos de finanzas e impuestos.

Las consideraciones clave incluyen: • Cronogramadelaconversión.

En caso de las NEC revise la NEC …, los cambios en la información financiera de los impuestos a las ganancias pueden darse en dos etapas: primero la adopción de una NEC para la presentación de reportes según las NEC, y segun-do, la conversión hacia la NIC 12, Impuestos a las ganancias, en reemplazo de la NEC como resultado de la conversión plena hacia los IFRS. En ausencia de tal revisión, la adopción de la NIC 12 podría ocurrir como parte de la conversión plena.

• Diferencias en la contabilidad paralosimpuestosalasganan-cias. Si bien la NIC 12 y la NEC podrían tener algunas diferencias se espera sean eliminadas como resultado de la adopción de los IFRS. Sin embargo, podrían con-tinuar algunas áreas de divergencia, incluyendo, por ejemplo, posicio-nes tributarias inciertas e impuestos diferidos relacionados con los pagos basados-en-acciones.

• Métodos de contabilidad tri-butaria. Las compañías que le saquen el mayor provecho a la conversión hacia los IFRS enfo-carán el proyecto como más que un solo ejercicio. Es importante abordar las consecuencias tri-butarias de las diferencias antes de impuestos entre los IFRS y las

NEC locales porque la conversión hacia los IFRS requiere cambios a algunos métodos de contabilidad financiera. Dado que en la ma-yoría de jurisdicciones el punto de partida para las ganancias sujetas a impuesto es el registro de ingresos tal y como se reporta de acuerdo con los PCGA locales, las compañías pueden necesitar reevaluar sus métodos de conta-bilidad tributaria existentes

• Planeación tributaria global. Puede necesitarse revisar la pla-neación tributaria global para tratar los cambios potenciales asociados con los cronogramas de la conversión en todas las jurisdicciones y en últimas la conversión global plena hacia los IFRS. Por ejemplo, la planeación tributaria en relación con los IFRS debe considerar los cambios en la tarifa tributaria global efectiva que puedan surgir como resultado de lo siguiente:

- El requerimiento según IAS 12 más que según FAS 109 para reconocer los impuestos tanto ac-tuales como diferidos en la venta intercompañía del inventario y de otros activos.

- El requerimiento según IAS 12 para reconocer los impuestos di-feridos en las fluctuaciones de la tasa de cambio por las diferencias temporales de las subsidiarias en el extranjero que usen el dólar de los Estados Unidos como su moneda funcional.

Fuente: iasplus

• El IFRS para PYMES es un Estándar auto-contenido, incorpora principios de contabilidad que se basan en los IFRS plenos pero que ha sido simpli-ficado para ajustarlo a las entidades que estén dentro de su alcance (co-nocidas como PYMES): entidades que no tienen accountability pública y que adicionalmente publican estados financieros de propósito general

• El IFRS para PYMES está separado de los IFRS plenos y por consiguiente está disponible para que cualquier jurisdicción lo adopte, sea que haya o no adoptado los IFRS plenos. Le corresponde a cada jurisdicción de-terminar cuáles entidades deben usar el estándar. Es efectivo para su uso inmediato.

2. Top

Características• El IFRS para PYMES responde a

la fuerte demanda internacional proveniente de las economías tanto desarrolladas como emergentes, por un conjunto de estándares de conta-bilidad para los negocios de tamaño más pequeño y mediano, que sea: (1) riguroso y común; y (2) mucho más simple que los IFRS plenos.

• De manera particular, el IFRS para PYMES:- ofrecerá comparabilidad mejorada

para los usuarios de las cuentas.- fortalecerá la confianza general

en las cuentas de las PYMES, y.

Instituto Pacífico

IV

IV-8 N° 190 Primera Quincena - Setiembre 2009

Aplicación Práctica

Operaciones de Leasing en las Empresas Finacieras y Mercantiles (Parte final)

Autor : C.P.C. Alejandro Ferrer Quea (*)

Título : Operaciones de Leasing en las Empresas Finacieras y Mercantiles (Parte final)

Fuente : Actualidad Empresarial, Nº 190 - Primera Quincena de Setiembre 2009

Ficha Técnica En el artículo de la quincena anterior desarrollamos el tratamiento contable del Leasing, tanto en la empresa arren-dadora; como en la empresa arrenda-taria. Para ello, se empleó el Manual de Contabilidad para las Empresas del Sistema Financiero aprobado por la SBS; y el Plan Contable General Empresarial, respectivamente.

En esta ocasión, hacemos uso de los citados Planes de cuentas para otras operaciones igualmente relacionadas con Arrendamiento Financiero, según sea la

* Miembro del Comité de Asesores del Consejo Normativo de Conta-bilidad.

Maestría en Finanzas. Post-Grado en Banca y Finanzas. Expositor del Colegio de Contadores Públicos de Lima. Docente en la Universidad de San Martín de Porres.

Caso Práctico Nº 1

Empresa Constructora Obras que adquirió en el Año 1 Máquina Mezcladora en la modalidad de Arrendamiento Financiero a través de la entidad financiera Perú

óptica contable de la empresa intervi-niente; esto es, trátese del arrendador o del arrendatario.

- reducirá los costos importantes que implica mantener estándares nacionales.

• El IFRS para PYMES también ofrecerá una plataforma para los negocios en crecimiento que se estén preparando para ingresar a los mercados públicos de capitales, donde se requiere la aplicación de los IFRS plenos.

ContenidodelEstándarConsta de tres volúmenes:• El Estándar (230 páginas) • Las Bases para las Conclusiones (52

páginas) • La orientación para la implemen-

tación (64 páginas) que a su vez contiene: - Estados financieros ilustrativos - Lista de verificación de la presen-

tación y la revelación

Organización• Por temas, siendo cada tema presen-

tado en una sección numerada por separado.

• Las referencias cruzadas a los parágra-fos están identificadas por el número de la sección seguido por el número del parágrafo.

• Todos los parágrafos tienen igual autoridad.

• Algunas secciones incluyen apéndices de la orientación para la implemen-tación, la cual no hace parte del IFRS sino que es orientación para su aplicación.

Material de entrenamiento • Para respaldar la implementación del

IFRS para PYMES la IASC Foundation está desarrollando material compren-sivo de entrenamiento. Ese material será publicado en varios idiomas. El

material en inglés estará disponible para descargarlo gratis en el sitio web de IASB (http://www.iasb.org).

• La IASC Foundation también está tra-bajando con las agencias internacio-nales de desarrollo para proporcionar instructores para que en talleres regio-nales ‘entrenen a los entrenadores’ en el uso del material de entrenamiento, particularmente en las economías en desarrollo y emergentes.

Taxonomía • El Equipo XBRL de la IASC Founda-

tion está desarrollando actualmente la taxonomía del IFRS para PYMES, la cual se espera sea publicada en diciembre del 2009.

3. Simplificacionesclave

Elementosgenerales• Se omiten algunos temas contenidos

en los IFRS porque no son relevantes para las PYMES típicas.

• No se permiten algunos tratamientos de las políticas de contabilidad conte-nidos en los IFRS plenos porque para las PYMES está disponible un método simplificado;

• Se simplifican muchos de los principios de reconocimiento y medición que se encuentran en los IFRS plenos; sustan-cialmente tiene pocas revelaciones; se ha simplificado el lenguaje y se han adicionado muchas explicaciones.

• El resultado de esas simplificaciones es que el IFRS para PYMES es aproxima-damente el 10 por ciento del tamaño de los IFRS plenos.

Temasque se omiten (Están en losIFRS plenos)• Ganancias por acción.• Información financiera intermedia.

• Presentación de reportes sobre seg-mentos.

• Contabilidad especial de activos teni-dos para la venta

Opciones contenidas en los IFRS plenos queno se incluyen en el IFRSparaPYMES• Opciones del instrumento financiero,

incluyendo disponibles-para-la-venta, tenidos hasta la maduración y opcio-nes del valor razonable.

• El modelo de revaluación para propie-dad, planta y equipo, y para activos intangibles.

• Consolidación proporcional para las inversiones en entidades controladas conjuntamente.

• Para la propiedad para inversión, la medición está orientada por las circunstancias más que permitir la selección de la política de contabili-dad entre los modelos del costo y del valor razonable.

• Varias opciones para las subvenciones gubernamentales

Instrumentosfinancieros- Los instrumentos financieros que satis-

facen el criterio especificado se miden al costo o al costo amortizado. Todos los otros se miden a valor razonable a través de utilidad o pérdida.

- Establece un principio sencillo para el des-reconocimiento. Quita las pruebas de ‘pasar a través de’ y de ‘participación continuada’ contenidas en los IFRS plenos.

- Los requerimientos de la contabilidad de cobertura, incluyendo los cálculos detallados, se simplifican y ajustan para las PYMES.

- Hay la opción de que las PYMES puedan seguir el IAS 39 pleno.

Apl

icac

ión

Prác

tica

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-9N° 190 Primera Quincena - Setiembre 2009

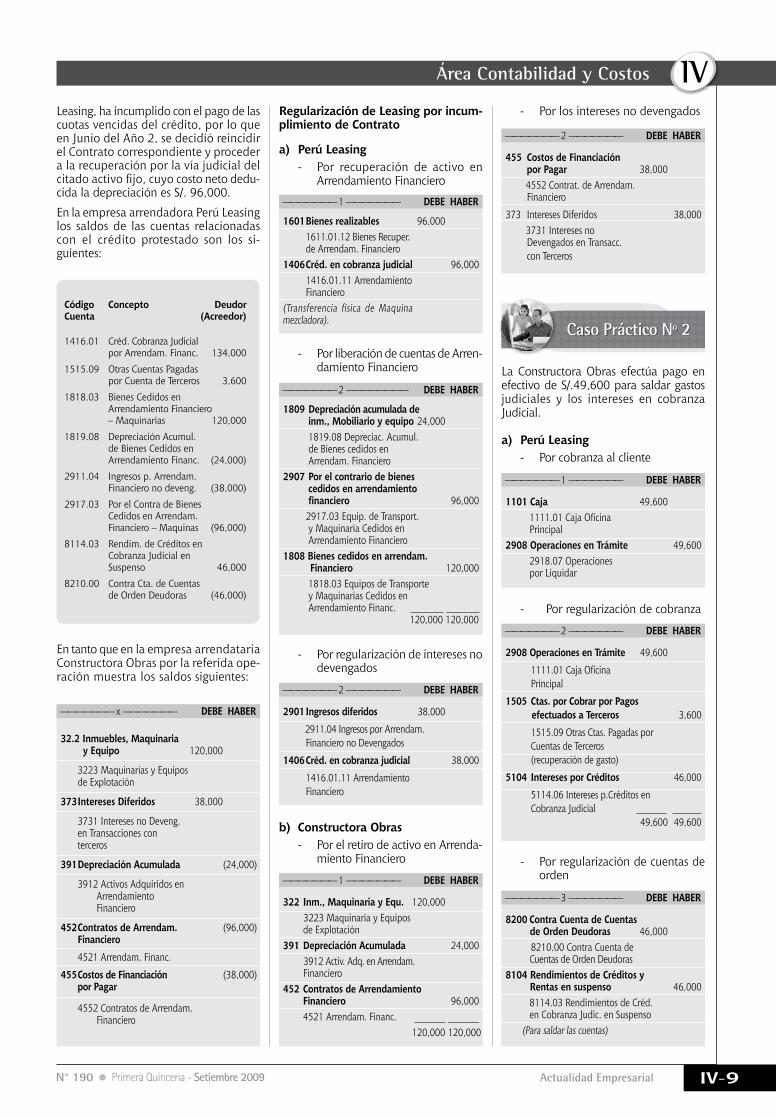

——————— x ——————— DEBE HABER

32.2Inmuebles,Maquinaria yEquipo 120,000

3223 Maquinarias y Equipos de Explotación

373 Intereses Diferidos 38,000

3731 Intereses no Deveng. en Transacciones con terceros

391DepreciaciónAcumulada (24,000)

3912 Activos Adquiridos en Arrendamiento Financiero

452 Contratos de Arrendam. (96,000) Financiero

4521 Arrendam. Financ.

455CostosdeFinanciación (38,000) porPagar

4552 Contratos de Arrendam. Financiero

——————— 1 ——————— DEBE HABER

1601Bienesrealizables 96,000 1611.01.12 Bienes Recuper. de Arrendam. Financiero 1406 Créd. en cobranza judicial 96,000 1416.01.11 Arrendamiento Financiero (Transferencia física de Maquina mezcladora).

——————— 2 ——————— DEBE HABER

2901Ingresosdiferidos 38,000

2911.04 Ingresos por Arrendam. Financiero no Devengados

1406 Créd. en cobranza judicial 38,000

1416.01.11 Arrendamiento Financiero

——————— 1 ——————— DEBE HABER

1101 Caja 49,600 1111.01 Caja Oficina Principal 2908 Operaciones en Trámite 49,600 2918.07 Operaciones por Liquidar

——————— 2 ——————— DEBE HABER

2908 Operaciones en Trámite 49,600

1111.01 Caja Oficina Principal

1505Ctas.porCobrarporPagos efectuados a Terceros 3,600

1515.09 Otras Ctas. Pagadas por Cuentas de Terceros (recuperación de gasto)

5104 Intereses por Créditos 46,000

5114.06 Intereses p.Créditos en Cobranza Judicial 49,600 49,600

——————— 3 ——————— DEBE HABER

8200 Contra Cuenta de Cuentas de Orden Deudoras 46,000 8210.00 Contra Cuenta de Cuentas de Orden Deudoras 8104RendimientosdeCréditosy Rentas en suspenso 46,000 8114.03 Rendimientos de Créd. en Cobranza Judic. en Suspenso (Para saldar las cuentas)

——————— 1 ——————— DEBE HABER

322Inm.,MaquinariayEqu. 120,000 3223 Maquinaria y Equipos de Explotación 391DepreciaciónAcumulada 24,000 3912 Activ. Adq. en Arrendam. Financiero 452 Contratos de Arrendamiento Financiero 96,000 4521 Arrendam. Financ. _______ _______ 120,000 120,000

——————— 2 ——————— DEBE HABER

455 CostosdeFinanciación porPagar 38,000 4552 Contrat. de Arrendam. Financiero

373 Intereses Diferidos 38,000 3731 Intereses no Devengados en Transacc. con Terceros

——————— 2 ———————— DEBE HABER

1809Depreciaciónacumuladade inm.,Mobiliarioyequipo24,000 1819.08 Depreciac. Acumul. de Bienes cedidos en Arrendam. Financiero 2907 Por el contrario de bienes cedidos en arrendamiento financiero 96,000 2917.03 Equip. de Transport. y Maquinaria Cedidos en Arrendamiento Financiero 1808Bienescedidosenarrendam. Financiero 120,000 1818.03 Equipos de Transporte y Maquinarias Cedidos en Arrendamiento Financ. 120,000 120,000

Caso Práctico Nº 2

Código Concepto DeudorCuenta (Acreedor)

1416.01 Créd. Cobranza Judicial por Arrendam. Financ. 134,000

1515.09 Otras Cuentas Pagadas por Cuenta de Terceros 3,600

1818.03 Bienes Cedidos en Arrendamiento Financiero – Maquinarias 120,000

1819.08 Depreciación Acumul. de Bienes Cedidos en Arrendamiento Financ. (24,000)

2911.04 Ingresos p. Arrendam. Financiero no deveng. (38,000)

2917.03 Por el Contra de Bienes Cedidos en Arrendam. Financiero – Maquinas (96,000)

8114.03 Rendim. de Créditos en Cobranza Judicial en Suspenso 46,000

8210.00 Contra Cta. de Cuentas de Orden Deudoras (46,000)

En tanto que en la empresa arrendataria Constructora Obras por la referida ope-ración muestra los saldos siguientes:

RegularizacióndeLeasingporincum-plimiento de Contrato

a) PerúLeasing- Por recuperación de activo en

Arrendamiento Financiero

- Por liberación de cuentas de Arren-damiento Financiero

- Por regularización de intereses no devengados

b) Constructora Obras- Por el retiro de activo en Arrenda-

miento Financiero

- Por los intereses no devengados

La Constructora Obras efectúa pago en efectivo de S/.49,600 para saldar gastos judiciales y los intereses en cobranza Judicial.

a) PerúLeasing- Por cobranza al cliente

- Por regularización de cobranza

- Por regularización de cuentas de orden

Leasing, ha incumplido con el pago de las cuotas vencidas del crédito, por lo que en Junio del Año 2, se decidió reincidir el Contrato correspondiente y proceder a la recuperación por la vía judicial del citado activo fijo, cuyo costo neto dedu-cida la depreciación es S/. 96,000.

En la empresa arrendadora Perú Leasing los saldos de las cuentas relacionadas con el crédito protestado son los si-guientes:

Instituto Pacífico

IV

IV-10 N° 190 Primera Quincena - Setiembre 2009

Aplicación Práctica

——————— 1 ——————— DEBE HABER

4106 Intereses por Valores, TítulosyObligaciones 22,500 4116.01 Intereses por Bonos Comunes 2808GastosporPagarpor Valores,TítulosyObligac. enCirculación 22,500 2818.01 Gastos por Pagar p. Bonos en Circulación

——————— 2 ——————— DEBE HABER

2808GastosporPagarpor Valores,TítulosyObligac. 22,500 2818.01 Gastos por Pagar por Bonos en Circulación (saldar la cuenta)1103BancosyOtrasEmpresas Financieras del País 22,500 1113.01.01 Banco Peruano (MN) (giro de cheques)

——————— 2 ——————— DEBE HABER

104 Cuentas Corrientes en Instituciones Financieras 22,500 1041 Cuentas Corrientes Operativa 163 Inter.,RegalíasyDividend. 22,500 1631 Intereses (saldar la cuenta)

——————— 1 ——————— DEBE HABER

163 Inter.,RegalíasyDividend.22,500 1631 Intereses 772 Rendimientos Ganados 22,500 7724 Invers. a Ser Mantenidas hasta el Vencimiento

- Cancelación de intereses deven-gados.

b) Adquirientes(varios)- Reconocimiento de intereses de-

vengados.

- Cobro de intereses devengados.

Caso Práctico Nº 4

La empresa Perú Leasing al cumplirse el primer trimestre procede con calcular los intereses devengados a la tasa del 18% de interés anual para su consiguiente pago ascendente a S/. 22,500. La can-celación se hará con cheques del Banco Peruano.

a) PerúLeasing- Reconocimiento de intereses de-

vengados.

——————— 3 ——————— DEBE HABER

1103BancosyOtrasEmpr.del Sistema Financ. del País 450,000 1113.01.01 Banco Peruano (M.N.) 1101 Caja 450,000 1111.01 Caja Oficina Principal

——————— 4 ——————— DEBE HABER

8200 Contra Cuenta de Cuentas de Orden Deudoras 500,000

8210.00 Contra Cuenta de Ctas. de Orden Deudoras

8109 Otras Ctas. de Orden Deudoras 500,000

8119.01 Valores Emitidos (Para saldar las cuentas)

——————— 1 ——————— DEBE HABER

301 Inversiones a Ser Mantenidas hasta el Vencimiento

3011 Instrumentos Financ. Representativos de Deuda 500,000

30112 Valores Emitid. por el Sistema Financiero

101 Caja

1011 Caja Moneda Nacional 500,000

——————— 2 ——————— DEBE HABER

014 ValoresencustodiayNo Capitalizables 500,000 0144 Inversión Mobiliaria 04 Deudoras por Contra 500,000 0414 Bienes y Valores Entreg.

- Por regularización de emisión colocada

b) Adquiriente(varios)- Pago en efectivo de Bonos

- Entrega en custodia de Bonos

——————— 2 ——————— DEBE HABER

1101 Caja 500,000

1111.01 Caja Ofic. Princip.

2804BonosdeArrendamiento Financiero 500,000

2814.01 Bonos de Arrendam. Financiero

- Por la colocación de Bonos

- Por el traslado a la cuenta ban-caria (90% de S/. 500,000 = S/. 450,000).

——————— 1 ——————— DEBE HABER

8109 Otras Cuentas de Órden Deudoras 500,000 8119.01 Valores emitidos 8200 Contra Cuenta de Cuentas de Orden Deudoras 500,000 8210.00 Contra Cuenta de Cuentas de Orden Deudoras

Caso Práctico Nº 3

Nota: El pago se puede efectuar con cheque de Gerencia girado a la Orden de la Arren-dadora.

En el propósito de disponer de fuentes de financiamiento para operaciones de Leasing y contando con la autorización respectiva de la SBS, Perú Leasing emite en Julio 500 Bonos de Arrendamiento Financiero de S/.1,000 cada uno, cuya redención será dentro de diez (10) años. Se reconocerá el 18% de interés anual para ser pagados trimestralmente.

A la fecha se logró colocar el íntegro de la emisión, habiendo recibido de diversos adquirientes el correspondiente dinero en efectivo; para su consiguiente depósito en un 90% en la cuenta bancaria disponible en el Banco Peruano.

Los adquirientes entregan en custodia los Bonos a empresa financiera de su localidad.

Emisiónycolocacióndebonos

a) PerúLeasing- Por la emisión y control de Bonos

(500 Bonos x S/. 1,000 c/u = S/. 500,000).

——————— 1 ——————— DEBE HABER

673 InteresesporPréstamosy OtrasObligaciones 46,000

6732 Interes. por Arrendamiento Financiero (Proceso judicial)

659 OtrosGastosdeGestión 3,600

6593 Gastos Diversos (Gastos Notariales y Judic.)

101 Caja 49,600

101.1 Caja Moneda Nac. _______ ______

49,600 49,600

b) Constructora Obras- Por el pago en efect ivo de

gastos de protesto e intereses judiciales.

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-11N° 190 Primera Quincena - Setiembre 2009

Casos Prácticos de mejoras de Activos Fijoscon aplicación del Nuevo Plan Contable

General para Empresas

Autor : C.P.C. Pascual Ayala Zavala

Título : Casos Prácticos de mejoras de Activos Fijos con aplicación del Nuevo Plan Contable General para Empresas

Fuente : Actualidad Empresarial, Nº 190 - Primera Quincena de Setiembre 2009

Ficha Técnica

En este artículo presentamos dos casos prácticos relacionados con la NIC 16 Inmueble Maquinaria y Equipo espe-cificamente con el tema de mejoras de los activos fijos, que se han desarrollado utilizando las cuentas nuevas del Plan Contable General Empresarial, como es de conocimeinto general se debe aplciar en forma obligatoria a partir del proximo ejercicio 2010.

Ocurrida la compra,la empresa determina que el Activo Fijo debe ser depreciado por el método de línea recta, habiéndose estimado una vida útil de cinco años, sin valor residual lo que significa una tasa de depreciación del 20 % anual.

Año 1Depreciación del primer año: 20% de 28,600 = 5,720.00

Contabilización

Caso Práctico 1

MejorasymodificacionesdelasTasasdeDepreciaciónLa empresa “VINSA S.A.” compro una maquinaria selladora prensadora valori-zada en S/. 20,000, pagandose ademas otros gastos relacionados con la compra del activo fijo, que se detalla a conti-nuación:

Transporte 650,00Seguros 750,00Instalación 1.950,00Honorarios 2.800,00Impuestos 2.450,00 8.600,00

En concordancia a la NIC 16, los gastos vinculados con la compra de los Activos Fijos deben registrados como parte del Costo del Activo Fijo; estos gastos incurridos estan destinados a poner en funcionamiento la maquinaria adquirida, por ejemplo, el gasto por honorarios son pagos que se han realizado a un ingeniero por los servicios de asesoramiento pro-fesional que brindó a la empresa por la instalacion de la maquinaria y las pruebas previas a su funcionamiento asimismo, los gastos por impuestos son pagos que no seran recuperados por lo que se incluye como parte del costo del activo.

Contabilización

——————— x ——————— DEBE HABER

33 INM., MAQUINARIA 28.600,00 YEQUIPO 333 Maquinaria y equipo de explotación.46 CUENTASPORPAGAR28.600,00 DIVERSAS-TERCEROS 465 Pasivo por compra de activos inmovilizados x/x Por la compra, de una maquina-ria que incluye los gastos vinculados con la compra del activo fijo.

——————— x ——————— DEBE HABER

68 VALUAC.YDETERIORO 5.720,00 DEACTIV.YPROVISIONES 681 Depreciación 39 DEPRECIACIÓN,AMORTIZ. 5.720,00 YAGOT.ACUMULADOS 391 Depreciac, Acumuladax/x Por la provisión correspondiente al año 1 sobre el monto original de adquisición.Valor del Activo 28.600,00Depreciación (5.720,00)Valor Neto 22.880,00Transcurrido el primer año, el valor neto del activo es de 22,880.

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

33 INM., MAQUINAR. 12.000,00 YEQUIPO 333 Maquinarias, y equipos de explotación46 CUENTASPORPAGAR 12.000,00 DIVERSAS-TERCEROS 465 Pasivo por compra de activos inmovilizadosx/x Para contabilizar la compra del repuesto importante que incrementa el valor del activo fijo.

65 OTROSGASTOSDE 2.300,00 GESTIÓN 655 Costo neto de enajenación de activos inmovilizados39 DEPRECIAC.,AMORTIZ. 1.700,00 YAGOT.ACUMULADOS 391 Depreciac. Acumulada33 INM.,MAQUINARIAY 4.000,00 EQUIPO 333 Maquinarias, y equipos de explotaciónx/x Por la baja del repuesto sustitui-do al final del período los saldos son los siguientes: van...

vienen ———— x ——————— DEBE HABER

39 DEPRECIAC.AMORTIZ. 5.720,00 YAGOT.ACUMULAD. 391 Depreciac. Acumuladax/x Por la provisión correpondiente al año 2 calculado sobre la base del monto original.Valor del Activo 28.600,00Depreciación (11.520,00)Valor Neto 17.080,00

——————— x ——————— DEBE HABER

68 VALUAC.YDETERIORODE 5.720,00 ACTIVOSYPROVISIONES 681 Depreciación van...

Año 2Al finalizar el segundo año le corresponde nuevamente la depreciacion del 20% de 28,600.

Contabilización

Año 3 Al inicio del año 3, la empresa realiza un desembolso por S/.12,000 con el propósito de realizar una mejora en el activo fijo con el cambio de un repuesto importante que le permita alargar su vida útil, en cuarto años adicionales, contados a partir del presente año.

Se ha determinado que el repuesto sustitui-do tiene un valor en libros de S/. 4,000 y una depreciacion acumulada de S/. 1,700. montos que deben darse de baja.

Contabilización

Instituto Pacífico

IV

IV-12 N° 190 Primera Quincena - Setiembre 2009

Aplicación Práctica

Caso Práctico 2

——————— x ——————— DEBE HABER

68 VALUAC.YDETERIORODE 6.695,00 ACTIVOSYPROVISIONES 681 Depreciación39 DEPRECIAC.,AMORTIZ. 6.695,00 YAGOT.ACUMULADOS 391 Depreciación Acumuladax/x Por la provision correspondiente al año 3 determinado sobre el monto original neto mas la mejora, por la compra del repuesto.Despues de la depreciación del tercer año los saldos quedan de la siguiente manera:Valor del Activo 36.600,00Depreciacion (16.515,00)Valor Neto 20.085,00

——————— x ——————— DEBE HABER

68 VALUAC.YDETERIORO 6.695,00 DEACTIVOSYPROVIS.

681 Depreciación

39 DEPRECIAC.,AMORTIZ.Y 6.695,00 AGOT.ACUMULADOS

391 Depreciación Acumulada

x/x Por la provision correspondiente al año 5 determinado sobre el monto original neto mas el importe de la adquisición del repuesto.

Despues de la depreciación del quinto año los saldos quedan de la siguiente manera:

Valor del Activo 36.600,00Depreciación (29.905,00)Valor Neto 6.695,00

——————— x ——————— DEBE HABER

68 VALUAC.YDETERIORODE 6.695,00 ACTIVOSYPROVISIONES 681 Depreciación39 DEPRECIAC.,AMORTIZ.Y 6.695,00 AGOT. ACUMULADOS 391 Depreciación Acumuladax/x Por la provision correspondiente al año 6 determinado sobre el monto original neto mas el importante del repuesto.Despues de la depreciacion del sexto año los saldos quedan de la siguiente manera: Valor del Activo 36.600,00Depreciación (36.600,00)Valor Neto 0,00

——————— x ——————— DEBE HABER

68 VALUAC.YDETERIORODE 6.695,00 ACTIVOSYPROVISIONES 681 Depreciación39 DEPRECIAC.,AMORTIZ.Y 6.695,00 AGOT. ACUMULADOS 391 Depreciación Acumuladax/x Por la provision correspondiente al año 4 determinado sobre el monto original neto mas la mejora.Despues de la depreciacion del cuarto año los saldos quedan de la siguiente manera: Valor del Activo 36.600,00Depreciacion (23.210,00)Valor Neto 13.390,00

vienen ———— x ——————— DEBE HABER

Valor del Activo 36.600,00Depreciación (9.820,00)Valor Neto 26.780,00La nueva tasa de depreciación se aplicará sobre el valor neto antes de la mejora más el valor del desembolso por la compra del repuesto.Depreciación del ejercicio: 25% de 26,780 = 6,695.00

Contabilización

Año 4 Se realiza la depreciación del año aplicando el 25% sobre los 26,780 = 6,695.00

Contabilización

Año 5Al final del año 5 se realiza la deprecia-cion del ejercicio, determinado sobre el monto de mejora como en los años anteriores.

Se realiza la depreciación del año aplican-do el 25% sobre los 26,780 = 6,695

Tal como se puede observar en el cuadro, la tasa de depreciacion se ha modificado en el tercer año. La Norma Internacional de Contabilidad N° 16 describe que el cargo por depreciaciones del período y de períodos futuros, puede ser ajustada si las expectativas inicialmente estimadas pueden variar significativamente, tal como sucedió en este caso por la compra del repuesto.

Contabilización

Año 6Al final del año 6 se realiza la última depreciación siempre calculaba sobre el monto despues de la compra del repuesto.

Se realiza la depreciacion del año aplican-do el 25% sobre los 26,780 = 6695.

Despues del sexto año, el valor neto en libros, ha quedado totalmente deprecia-do como resultado de la secuencia de las operaciones en las que se han aplicado dos tasas diferentes de depreciaciones, inicial-mente 20% y luego la empresa modificó la vida útil del activo a cuatro años a partir del segundo año. Por lo que se modifico a 25%, lo que incremento la vida util estima-da inicialmente de cinco años a seis años, es decir en un año adicional.

Contabilización

Año %DepreciaciónIndependientes DepreciacióndelValorNeto

Valor Inicial % Compra

del repuesto Total % Nuevo Valor

28.600,00 28.600,00

Año 1 20% (5.720,00) (5.720,00)

22.880,00 22.880,00

Año 2 20% (5.720,00) (5.720,00)

17.080,00 12.000,00 29.080,00 29.080,00

(2.300,00) 26.780,00 26.780,00

Año 3 25% (4.270,00) 25% (2.425,00) (6.695,00) 25% (6.695,00)

12.810,00 7.275,00 20.085,00 20.085,00

Año 4 25% (4.270,00) 25% (2.425,00) (6.695,00) 25% (6.695,00)

8.540,00 4.850,00 13.390,00 13.390,00

Año 5 25% (4.270,00) 25% (2.425,00) (6.695,00) 25% (6.695,00)

4.270,00 2.425,00 6.695,00 6.695,00

Año 6 25% (4.270,00) 25% (2.425,00) (6.695,00) 25% (6.695,00)

0,00 0,00 0,00 0,00

MejorasyModificaciónde lasTasasdeDepreciaciónLa Empresa PRISMA S.A compro una maquinaria para su planta de producción valorizada en S/. 21,000 pagándose ade-mas otros gastos como:

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-13N° 190 Primera Quincena - Setiembre 2009

Transporte 600,00Seguros 1.700,00Honorarios 2.500,00Impuestos 1.200,00 6.000,00

——————— x ——————— DEBE HABER

33 INM.,MAQUINARIAY 27.000,00 EQUIPO 333 Maquinaria y equipo de explotación.46 CUENTASPORPAGAR 27.000,00 DIVERSAS-TERCEROS 465 Pasivo por compra de activos inmovilizad.x/x Por la compra de una maqui-naria que incluye todos los gastos vinculados con la compra de activo.

——————— x ——————— DEBE HABER

68 VALUAC.YDETERIORODE 6.750,00 ACTIVOSYPROVISIONES 681 Depreciación39 DEPRECIAC.,AMORTIZ.Y 6.750,00 AGOT. ACUMULADOS 391 Depreciación Acumuladax/x Por la provisión correspondiente al año 1 sobre el monto original de adquisición.Valor del Activo 27.000,00Depreciacion (6.750,00)Valor Neto 20.250,00Transcurido el primer año, el valor neto del activo es de S/. 20,250

——————— x ——————— DEBE HABER

68 VALUAC.YDETERIORODE6.750,00 ACTIVOSYPROVISIONES 681 Depreciación39 DEPRECIAC.,AMORTIZ.Y 6.750,00 AGOT. ACUMULADOS 391 Deprec., Acumuladax/x Por la provision para depre-ciacion correspondiente al año 2 calculado sobre la base del monto original.Valor del Activo 27.000,00Depreciación (13.500,00)Valor Neto 13.500,00

——————— x ——————— DEBE HABER

68 VALUAC.YDETERIORODE 6.750,00 ACTIVOSYPROVISIONES 681 Depreciación39 DEPRECIAC.,AMORTIZ.Y 6.750,00 AGOT. ACUMULADOS 391 Deprec. Acumuladax/x Por la provision para deprecia-cion correspondiente al tercer año calculado sobre la base del valor de adquisicion.Valor del Activo 27.000,00Depreciacion (20.250,00)Valor Neto 6.750,00

——————— x ——————— DEBE HABER

65 OTROSGAST.DEGESTIÓN 3.000,00 659 Otros gastos de gestión39 DEPRECIAC.,AMORTIZ.Y 3.000,00 AGOT. ACUMULADOS 391 Depreciación Acumul.33 INM., MAQUINARIA 6.000,00 YEQUIPO 333 Maquinarias, y equipos de explotaciónx/x Al final del período los siguientes saldos son los siguientes:Valor del Activo 30.000,00Depreciacion (13.500,00)Valor Neto 16.500,00

——————— x ——————— DEBE HABER

68 VALUAC.YDETERIORODE 5.500,00 ACTIVOSYPROVISIONES 681 Depreciación39 DEPRECIAC.,AMORTIZ.Y 5.500,00 AGOT. ACUMULADOS 391 Depreciac., Acumuladax/x Por la provision correspondiente al año y calculado sobre el monto original neto mas el valor de repuesto cambiado.Despues de depreciacion del tercer año, los saldos quedan de la siguiente manera:Valor del Activo 30.000,00Depreciación (19.000,00)Valor Neto 11.000,00

——————— x ——————— DEBE HABER

68 VALUAC.YDETERIORODE 5.500,00 ACTIVOSYPROVISIONES 681 Depreciación39 DEPRECIAC.,AMORTIZ.Y 5.500,00 AGOT. ACUMULADOS 391 Deprec., Acumuladax/x Por la provisión correspondiente del año 5 determinado sobre el monto original neto mas el valor del repuesto.Despues de la depreciación del cuarto año los saldos quedan de la siguiente manera:Valor del Activo 30.000,00Depreciación (24.500,00)Valor Neto 5.500,00

——————— x ——————— DEBE HABER

33 INM.,MAQUINARIAY 9.000,00 EQUIPO 333 Maquinarias, y equipos de explotación46 CUENTASPORPAGAR 9.000,00 DIVERSAS-TERCEROS 465 Pasivo por compra de activos inmovilizadosx/x Para contabilizar el desembolso por el cambio de repuesto importante.

Los gastos estan vinculados con la compra del activo fijo, por ejemplo igual que el caso 1 los honorarios corresponde al pago que se realizo a un ingeniero por los servicios que asesoro el proceso de instalación de la maquinaria.

Contabilización

Todos estos gastos por su naturaleza de acuerdo a la NIC 16 Inmuebles, Maqui-naria y Equipo deben ser contabilizados como parte del activo fijo.

Luego de la compra, la empresa determi-no utilizar el método de depreciación por el método de línea recta ultimándose una vida útil de cuatro años, no se ha conside-rado valor residual, lo que determina una tasa de depreciación del 25%.

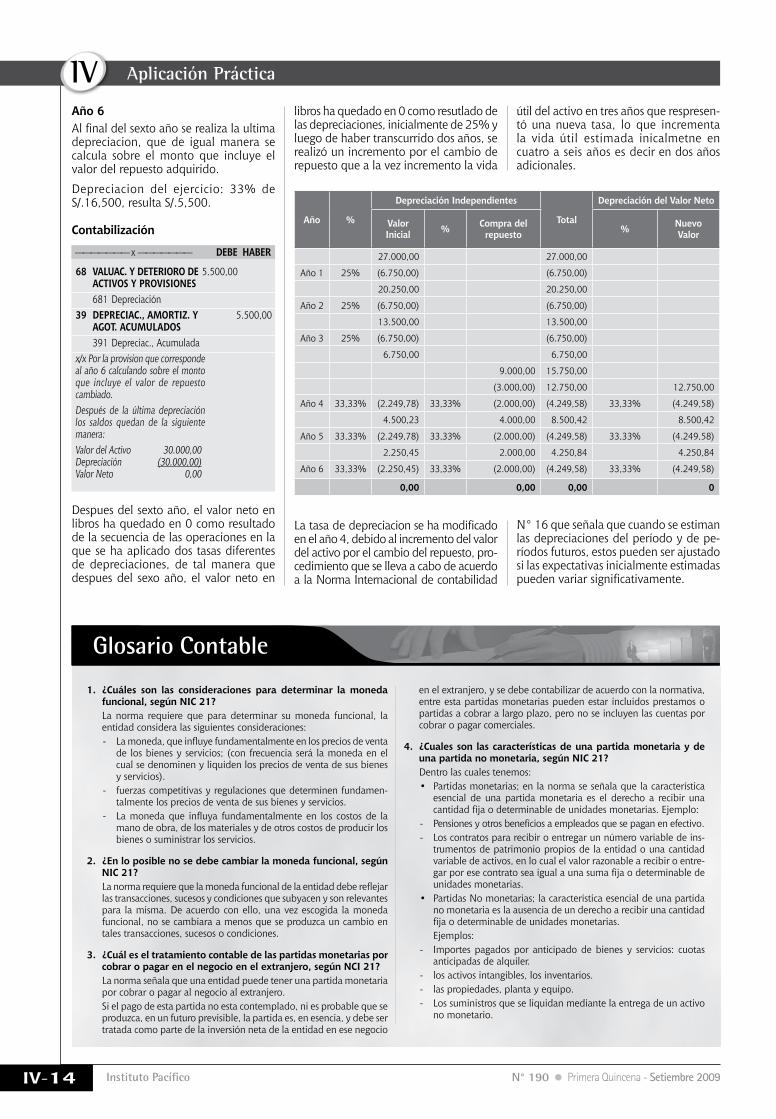

Año 1Depreciación del primer año: 25% de 27,000 resulta S/.6,750

Contabilización

Año 2El segundo año le corresponde nueva-mente uns depreciación del 25% sobre

los 27,000 que al igual que el primer año le corresponde S/. 6,750.

Contabilización

Año 3En el segundo año, al igual qu el primer y segundo año, le corresponde una de-preciacion del 25% sobre los S/. 27,000 el cual que resulta S/.6,750.

Contabilización

Al inicio del cuarto año, la empresa ha realizado un desembolso de S/. 9,000 con el propósito de comprar algunos repuestos importantes que se utilizan para reeplazar los repuestos actuales cuyo valor en libros es S/. 6,000, con una de-preciacion acumulada de de S/. 3.000 se estima una nueva vida util, de tres años a partir del presente ejercicio (tasa de depreciacion del 33.33% anual).

Contabilización

Año 4La nueva tasa de depreciación se aplicará sobre el valor neto antes del cambio de los repuestos importantes, esta es de 33.33% la que se aplicara a S/.16,500 del resultado neto S/. 5,500.

Año 5 Se realiza la depreciación del ejercicio aplicando la tasa del 33% Sobre el valor del efectivo S/.16,500 este resulta S/.5,500.

Contabilización

Instituto Pacífico

IV

IV-14 N° 190 Primera Quincena - Setiembre 2009

1. ¿Cuáles son las consideraciones para determinar la moneda funcional,segúnNIC21?

La norma requiere que para determinar su moneda funcional, la entidad considera las siguientes consideraciones:- La moneda, que influye fundamentalmente en los precios de venta

de los bienes y servicios; (con frecuencia será la moneda en el cual se denominen y liquiden los precios de venta de sus bienes y servicios).

- fuerzas competitivas y regulaciones que determinen fundamen-talmente los precios de venta de sus bienes y servicios.

- La moneda que influya fundamentalmente en los costos de la mano de obra, de los materiales y de otros costos de producir los bienes o suministrar los servicios.

2. ¿Enloposiblenosedebecambiarlamonedafuncional,segúnNIC 21?

La norma requiere que la moneda funcional de la entidad debe reflejar las transacciones, sucesos y condiciones que subyacen y son relevantes para la misma. De acuerdo con ello, una vez escogida la moneda funcional, no se cambiara a menos que se produzca un cambio en tales transacciones, sucesos o condiciones.

3. ¿Cuál es el tratamiento contable de las partidas monetarias por cobraropagarenelnegocioenelextranjero,segúnNCI21?

La norma señala que una entidad puede tener una partida monetaria por cobrar o pagar al negocio al extranjero.

Si el pago de esta partida no esta contemplado, ni es probable que se produzca, en un futuro previsible, la partida es, en esencia, y debe ser tratada como parte de la inversión neta de la entidad en ese negocio

en el extranjero, y se debe contabilizar de acuerdo con la normativa, entre esta partidas monetarias pueden estar incluidos prestamos o partidas a cobrar a largo plazo, pero no se incluyen las cuentas por cobrar o pagar comerciales.

4. ¿Cualessonlascaracterísticasdeunapartidamonetariaydeunapartidanomonetaria,segúnNIC21?

Dentro las cuales tenemos:• Partidas monetarias; en la norma se señala que la característica

esencial de una partida monetaria es el derecho a recibir una cantidad fija o determinable de unidades monetarias. Ejemplo:

- Pensiones y otros beneficios a empleados que se pagan en efectivo.- Los contratos para recibir o entregar un número variable de ins-

trumentos de patrimonio propios de la entidad o una cantidad variable de activos, en lo cual el valor razonable a recibir o entre-gar por ese contrato sea igual a una suma fija o determinable de unidades monetarias.

• Partidas No monetarias; la característica esencial de una partida no monetaria es la ausencia de un derecho a recibir una cantidad fija o determinable de unidades monetarias.

Ejemplos:- Importes pagados por anticipado de bienes y servicios: cuotas

anticipadas de alquiler.- los activos intangibles, los inventarios.- las propiedades, planta y equipo.- Los suministros que se liquidan mediante la entrega de un activo

no monetario.

Glosario Contable

Aplicación Práctica

Año %

DepreciaciónIndependientes

Total

DepreciacióndelValorNeto

Valor Inicial % Compra del

repuesto % Nuevo Valor

27.000,00 27.000,00

Año 1 25% (6.750,00) (6.750,00)

20.250,00 20.250,00

Año 2 25% (6.750,00) (6.750,00)

13.500,00 13.500,00

Año 3 25% (6.750,00) (6.750,00)

6.750,00 6.750,00

9.000,00 15.750,00

(3.000,00) 12.750,00 12.750,00

Año 4 33,33% (2.249,78) 33,33% (2.000,00) (4.249,58) 33,33% (4.249,58)

4.500,23 4.000,00 8.500,42 8.500,42

Año 5 33,33% (2.249,78) 33,33% (2.000,00) (4.249,58) 33,33% (4.249,58)

2.250,45 2.000,00 4.250,84 4.250,84

Año 6 33,33% (2.250,45) 33,33% (2.000,00) (4.249,58) 33,33% (4.249,58)

0,00 0,00 0,00 0

——————— x ——————— DEBE HABER

68 VALUAC.YDETERIORODE 5.500,00 ACTIVOSYPROVISIONES 681 Depreciación39 DEPRECIAC.,AMORTIZ.Y 5.500,00 AGOT. ACUMULADOS 391 Depreciac., Acumuladax/x Por la provision que corresponde al año 6 calculando sobre el monto que incluye el valor de repuesto cambiado.Después de la última depreciación los saldos quedan de la siguiente manera:Valor del Activo 30.000,00Depreciación (30.000,00)Valor Neto 0,00

Año 6Al final del sexto año se realiza la ultima depreciacion, que de igual manera se calcula sobre el monto que incluye el valor del repuesto adquirido.

Depreciacion del ejercicio: 33% de S/.16,500, resulta S/.5,500.

Contabilización

Despues del sexto año, el valor neto en libros ha quedado en 0 como resultado de la secuencia de las operaciones en la que se ha aplicado dos tasas diferentes de depreciaciones, de tal manera que despues del sexo año, el valor neto en

libros ha quedado en 0 como resutlado de las depreciaciones, inicialmente de 25% y luego de haber transcurrido dos años, se realizó un incremento por el cambio de repuesto que a la vez incremento la vida

útil del activo en tres años que respresen-tó una nueva tasa, lo que incrementa la vida útil estimada inicalmetne en cuatro a seis años es decir en dos años adicionales.

La tasa de depreciacion se ha modificado en el año 4, debido al incremento del valor del activo por el cambio del repuesto, pro-cedimiento que se lleva a cabo de acuerdo a la Norma Internacional de contabilidad

N° 16 que señala que cuando se estiman las depreciaciones del período y de pe-ríodos futuros, estos pueden ser ajustado si las expectativas inicialmente estimadas pueden variar significativamente.