Costo de Capital

42

COSTO DE CAPITAL

-

Upload

kriistemy-aliis -

Category

Business

-

view

388 -

download

0

Transcript of Costo de Capital

COSTO DE

CAPITAL

25/01/2015 2

Representa

El Costo delfinanciamiento

De Una Compañía

Es la tasa mínima de rendimiento quedebe ganar un proyecto paraincrementar el valor de la empresa.

Y

COSTO DE CAPITAL

25/01/2015 3

Representa

El Costo delfinanciamiento

De Una Compañía

Es la tasa mínima de rendimiento quedebe ganar un proyecto paraincrementar el valor de la empresa.

Y

COSTO DE CAPITAL

25/01/2015 4

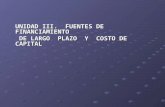

TIPOS DE COSTO DE CAPITAL

COSTO DE CAPITAL DEL ACCIONARIO : es la Tasa de rendimiento requeridasobre las inversiones de los accionistas de la empresa. La pregunta que sehace el inversionista es ¿Por que debo invertir en este negocio? cuandotengo otras alternativas de inversión, cuanto me va ha devolver de interéspara que ese retorno sea justo para compensar mi riesgo de invertir y sevuelve atractiva la inversión en tú negocio.

COSTO DE DEUDA (CAPITAL) : Tasa de rendimiento requerida sobre lasinversiones de los acreedores de una compañía.

COSTO DE ACCIONES PREFERENCIALES : Tasa de rendimiento requerida sobrelas inversiones de los accionistas preferenciales de la compañía(*)

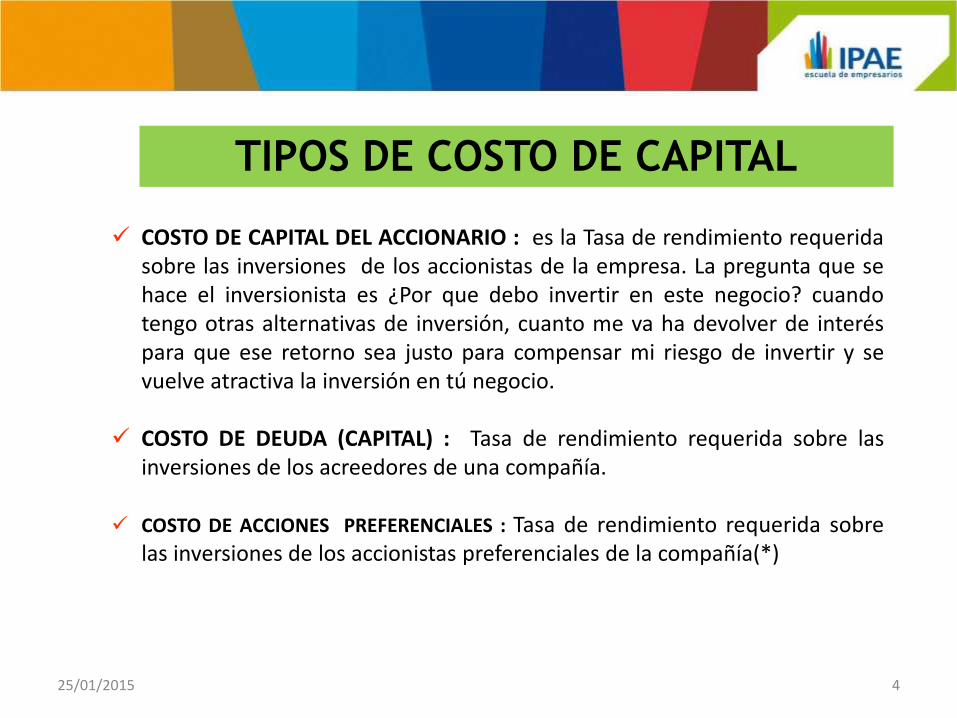

TIPOS DE COSTO DE CAPITAL

COSTO DE CAPITAL ACCIONARIO : Tasa de rendimiento requerida sobre lasinversiones de los accionistas de la empresa.

COSTO DE DEUDA (CAPITAL) : Tasa de rendimiento requerida sobre lasinversiones de los acreedores de una compañía.

COSTO DE ACCIONES PREFERENCIALES : Tasa de rendimiento requerida sobrelas inversiones de los accionistas preferenciales de la compañía.

25/01/2015 5

25/01/2015 6

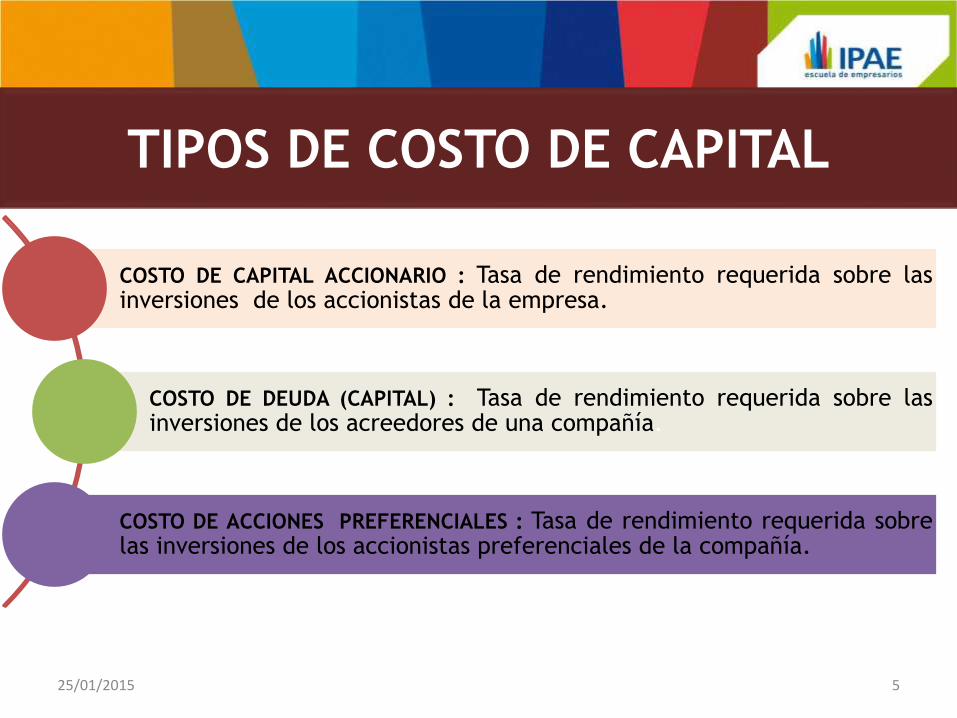

• DECICISIONES DE FINANCIAMIENTO:

• Recursos Ajenos.

• Recursos Propios.

¿ De donde obtenemos los fondos?

• COSTO DE CAPITAL:

• Cuantifica la retribución de las fuentes de financiamiento.

• Sirve como criterio racional para decidir la aceptación o rechazoalternativas de inversión.

¿Cómo retribuimos a las fuentes?

• DECISIONES DE INVERSIÓN:

• Activos Corrientes

• Activos No Corrientes.

¿A dónde aplicamos estos fondos?

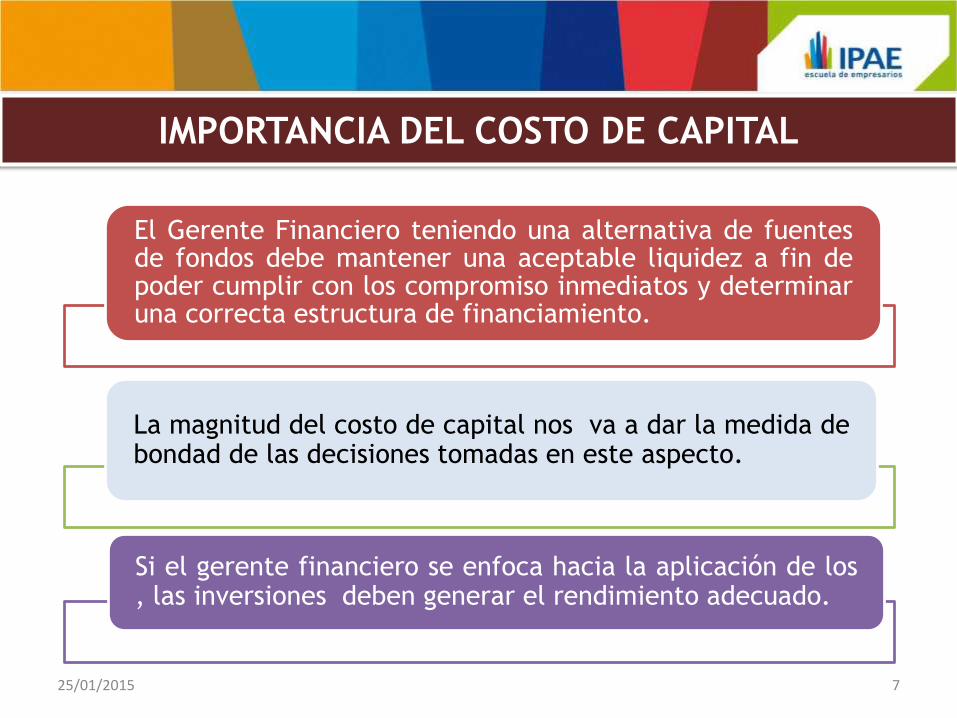

IMPORTANCIA DEL COSTO DE CAPITAL

25/01/2015 7

El Gerente Financiero teniendo una alternativa de fuentesde fondos debe mantener una aceptable liquidez a fin depoder cumplir con los compromiso inmediatos y determinaruna correcta estructura de financiamiento.

La magnitud del costo de capital nos va a dar la medida debondad de las decisiones tomadas en este aspecto.

Si el gerente financiero se enfoca hacia la aplicación de los, las inversiones deben generar el rendimiento adecuado.

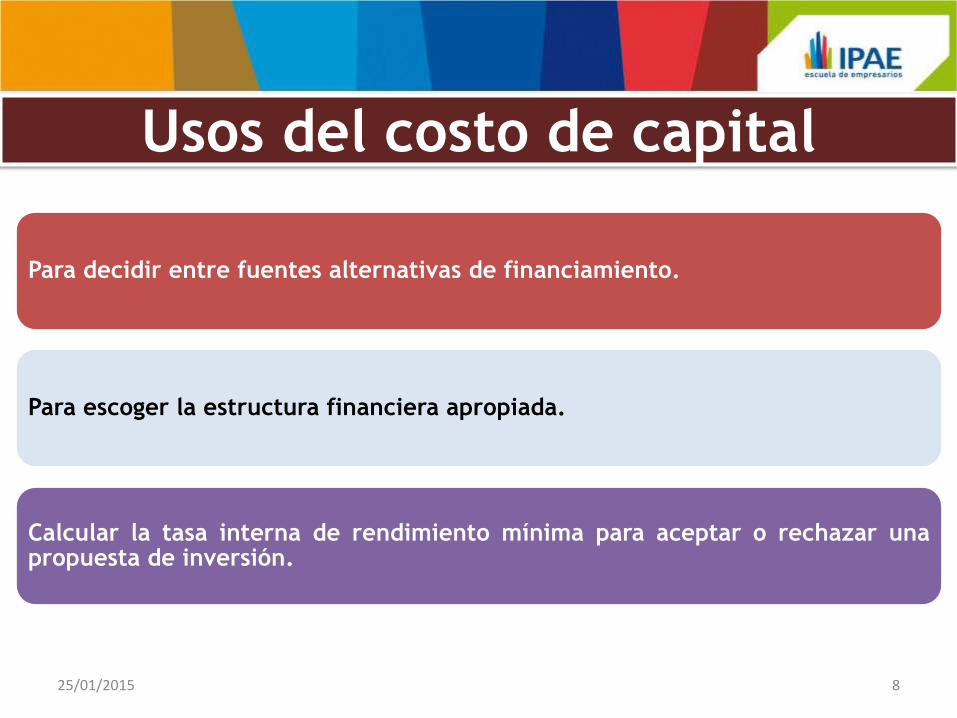

Usos del costo de capital

Para decidir entre fuentes alternativas de financiamiento.

Para escoger la estructura financiera apropiada.

Calcular la tasa interna de rendimiento mínima para aceptar o rechazar unapropuesta de inversión.

25/01/2015 8

25/01/2015 9

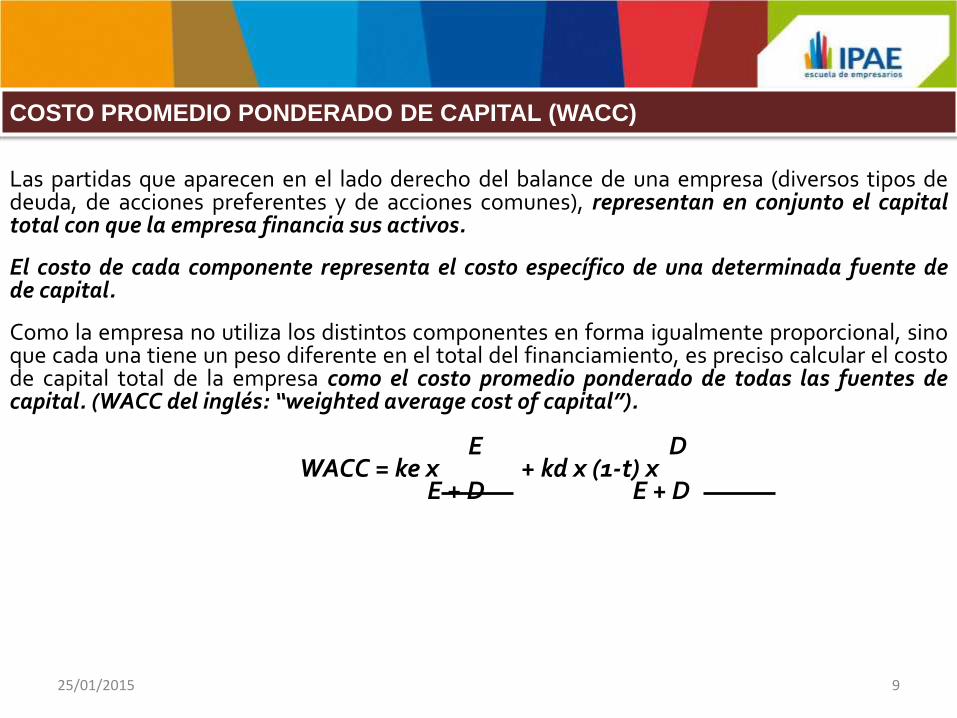

Las partidas que aparecen en el lado derecho del balance de una empresa (diversos tipos dedeuda, de acciones preferentes y de acciones comunes), representan en conjunto el capitaltotal con que la empresa financia sus activos.

El costo de cada componente representa el costo específico de una determinada fuente dede capital.

Como la empresa no utiliza los distintos componentes en forma igualmente proporcional, sinoque cada una tiene un peso diferente en el total del financiamiento, es preciso calcular el costode capital total de la empresa como el costo promedio ponderado de todas las fuentes decapital. (WACC del inglés: “weighted average cost of capital”).

E DWACC = ke x + kd x (1-t) x

E + D E + D

COSTO PROMEDIO PONDERADO DE CAPITAL (WACC)

25/01/2015 10

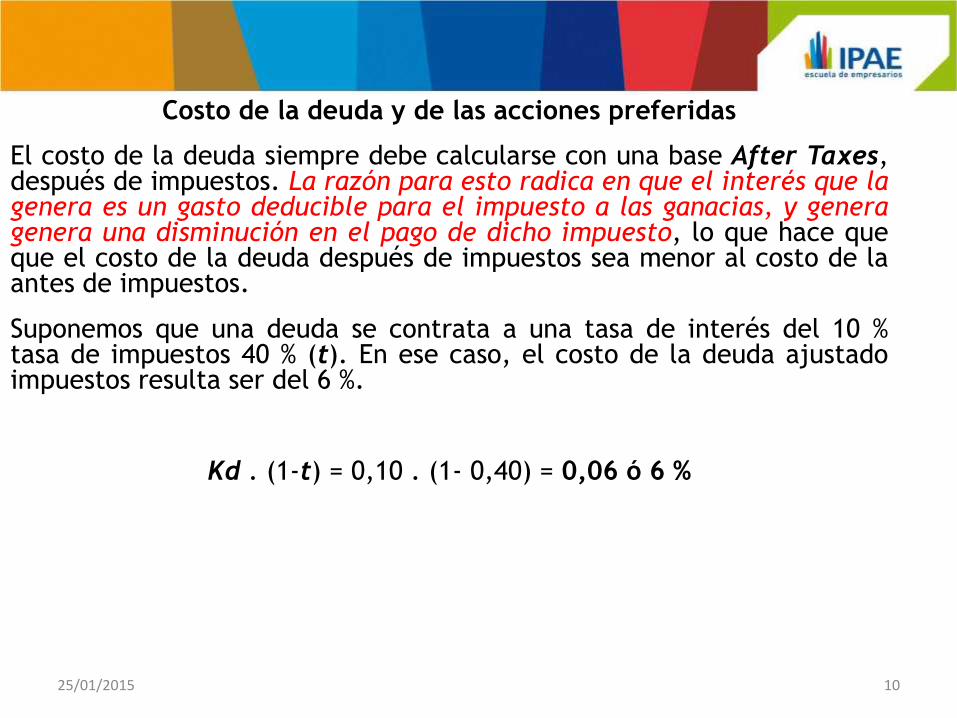

Costo de la deuda y de las acciones preferidas

El costo de la deuda siempre debe calcularse con una base After Taxes,después de impuestos. La razón para esto radica en que el interés que lagenera es un gasto deducible para el impuesto a las ganacias, y generagenera una disminución en el pago de dicho impuesto, lo que hace queque el costo de la deuda después de impuestos sea menor al costo de laantes de impuestos.

Suponemos que una deuda se contrata a una tasa de interés del 10 %tasa de impuestos 40 % (t). En ese caso, el costo de la deuda ajustadoimpuestos resulta ser del 6 %.

Kd . (1-t) = 0,10 . (1- 0,40) = 0,06 ó 6 %

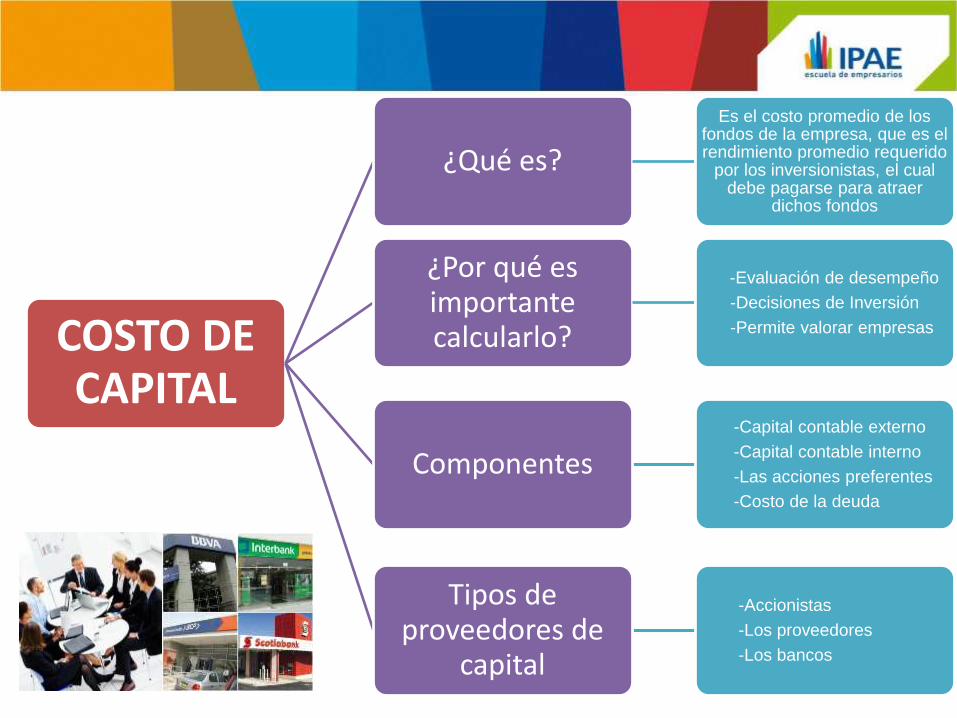

COSTO DE CAPITAL

¿Por qué es importante calcularlo?

-Evaluación de desempeño

-Decisiones de Inversión

-Permite valorar empresas

Componentes

Tipos de proveedores de

capital

¿Qué es?

Es el costo promedio de los fondos de la empresa, que es el rendimiento promedio requerido

por los inversionistas, el cual debe pagarse para atraer

dichos fondos

-Capital contable externo

-Capital contable interno

-Las acciones preferentes

-Costo de la deuda

-Accionistas

-Los proveedores

-Los bancos

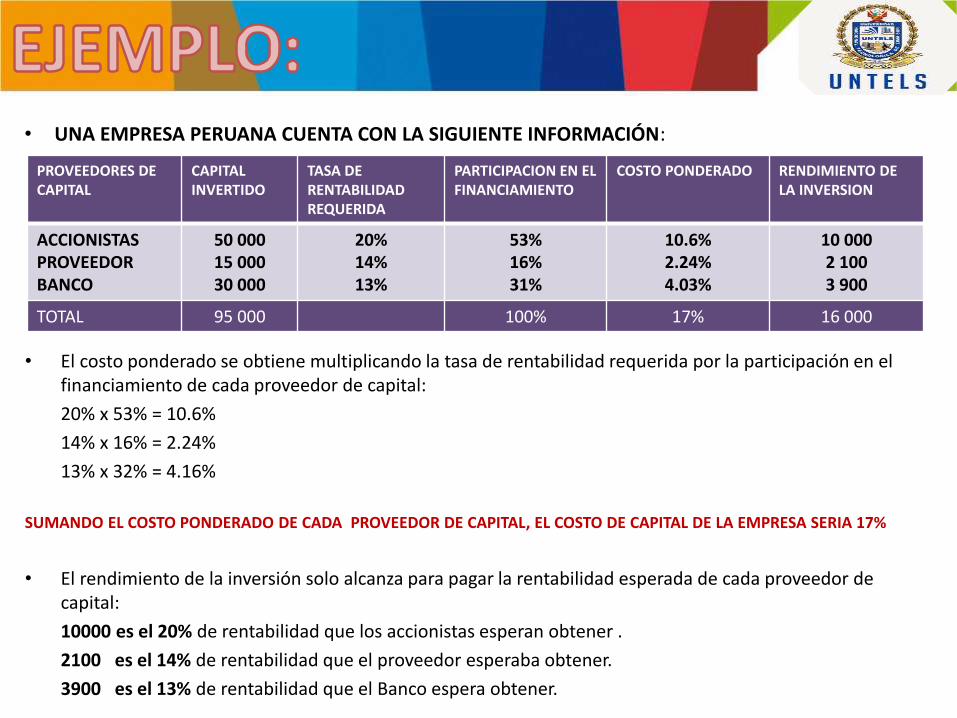

PROVEEDORES DE CAPITAL

CAPITALINVERTIDO

TASA DE RENTABILIDAD REQUERIDA

PARTICIPACION EN EL FINANCIAMIENTO

COSTO PONDERADO RENDIMIENTO DE LA INVERSION

ACCIONISTASPROVEEDORBANCO

50 00015 00030 000

20%14%13%

53%16%31%

10.6%2.24%4.03%

10 0002 1003 900

TOTAL 95 000 100% 17% 16 000

• UNA EMPRESA PERUANA CUENTA CON LA SIGUIENTE INFORMACIÓN:

• El costo ponderado se obtiene multiplicando la tasa de rentabilidad requerida por la participación en el financiamiento de cada proveedor de capital:

20% x 53% = 10.6%

14% x 16% = 2.24%

13% x 32% = 4.16%

SUMANDO EL COSTO PONDERADO DE CADA PROVEEDOR DE CAPITAL, EL COSTO DE CAPITAL DE LA EMPRESA SERIA 17%

• El rendimiento de la inversión solo alcanza para pagar la rentabilidad esperada de cada proveedor de capital:

10000 es el 20% de rentabilidad que los accionistas esperan obtener .

2100 es el 14% de rentabilidad que el proveedor esperaba obtener.

3900 es el 13% de rentabilidad que el Banco espera obtener.

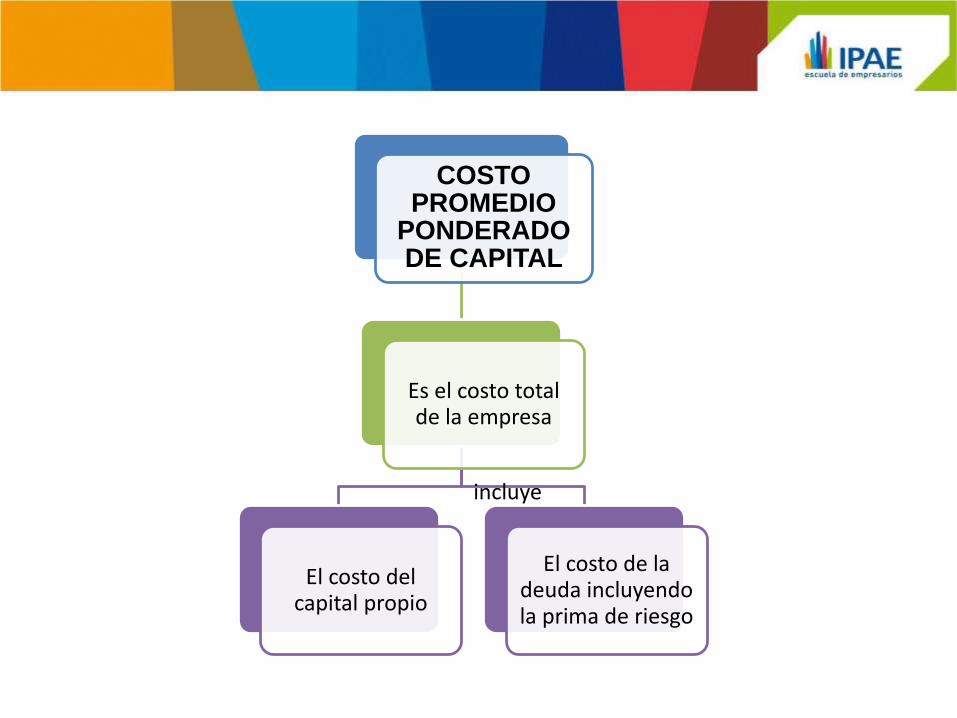

COSTO PROMEDIO

PONDERADO DE CAPITAL

Es el costo total de la empresa

El costo del capital propio

El costo de la deuda incluyendo la prima de riesgo

incluye

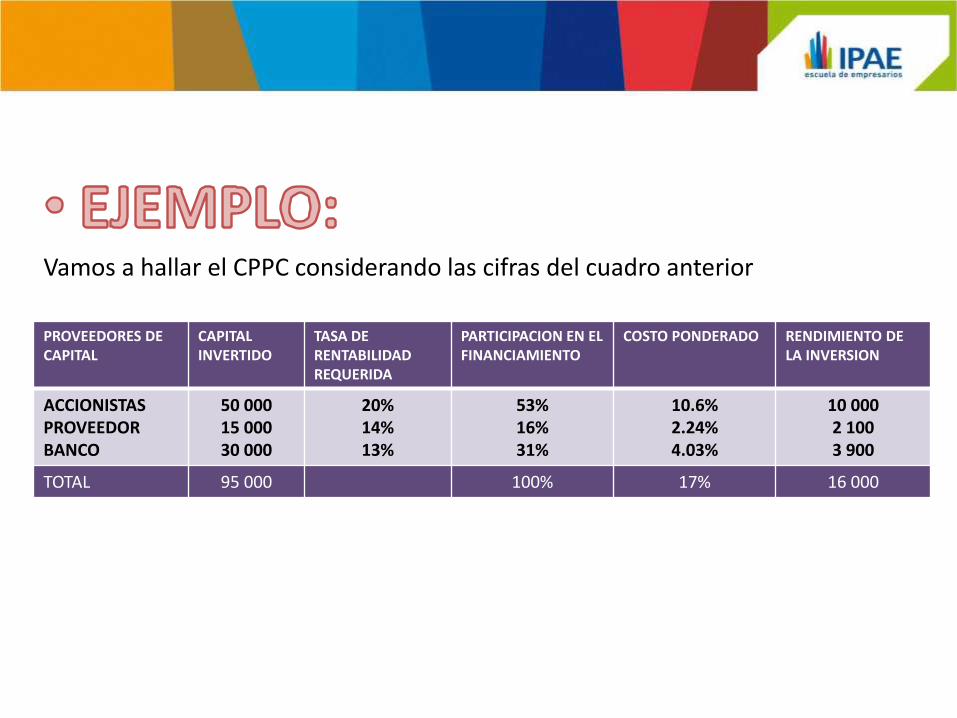

Vamos a hallar el CPPC considerando las cifras del cuadro anterior

PROVEEDORES DE CAPITAL

CAPITALINVERTIDO

TASA DE RENTABILIDAD REQUERIDA

PARTICIPACION EN EL FINANCIAMIENTO

COSTO PONDERADO RENDIMIENTO DE LA INVERSION

ACCIONISTASPROVEEDORBANCO

50 00015 00030 000

20%14%13%

53%16%31%

10.6%2.24%4.03%

10 0002 1003 900

TOTAL 95 000 100% 17% 16 000

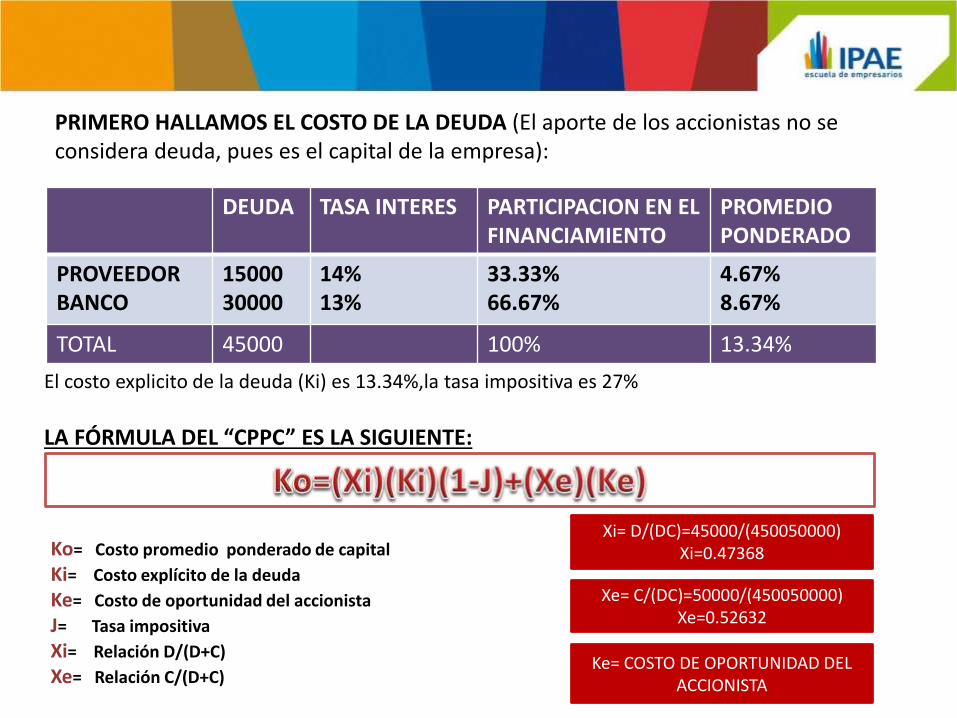

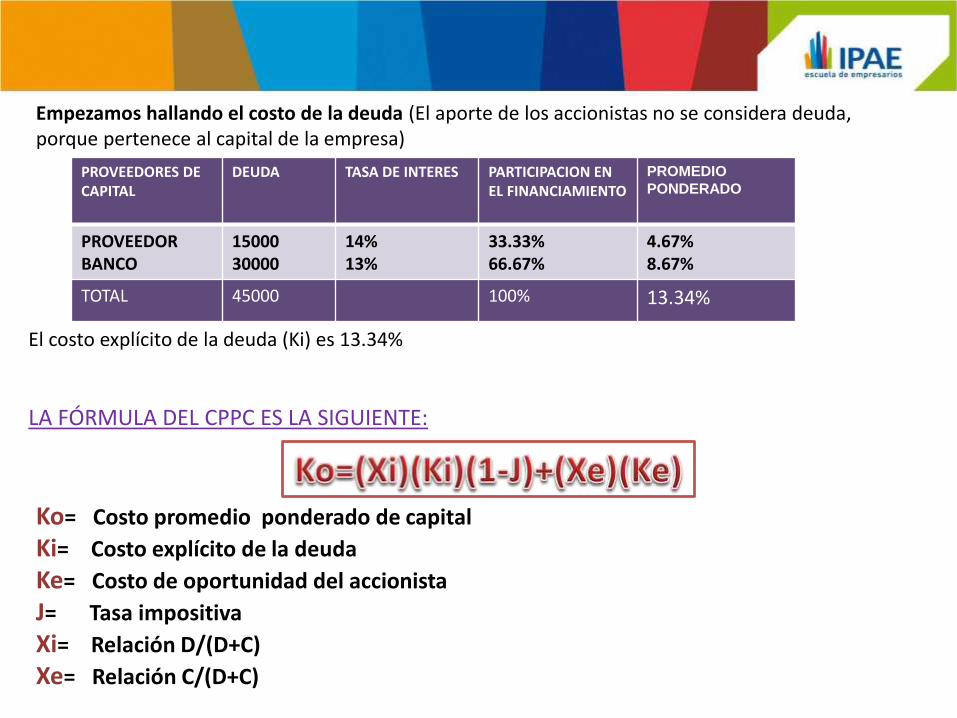

DEUDA TASA INTERES PARTICIPACION EN EL FINANCIAMIENTO

PROMEDIO PONDERADO

PROVEEDORBANCO

1500030000

14%13%

33.33%66.67%

4.67%8.67%

TOTAL 45000 100% 13.34%

PRIMERO HALLAMOS EL COSTO DE LA DEUDA (El aporte de los accionistas no se considera deuda, pues es el capital de la empresa):

El costo explicito de la deuda (Ki) es 13.34%,la tasa impositiva es 27%

LA FÓRMULA DEL “CPPC” ES LA SIGUIENTE:

Ko= Costo promedio ponderado de capital

Ki= Costo explícito de la deuda

Ke= Costo de oportunidad del accionista

J= Tasa impositiva

Xi= Relación D/(D+C)

Xe= Relación C/(D+C)

Xi= D/(DC)=45000/(450050000)Xi=0.47368

Xe= C/(DC)=50000/(450050000)Xe=0.52632

Ke= COSTO DE OPORTUNIDAD DEL ACCIONISTA

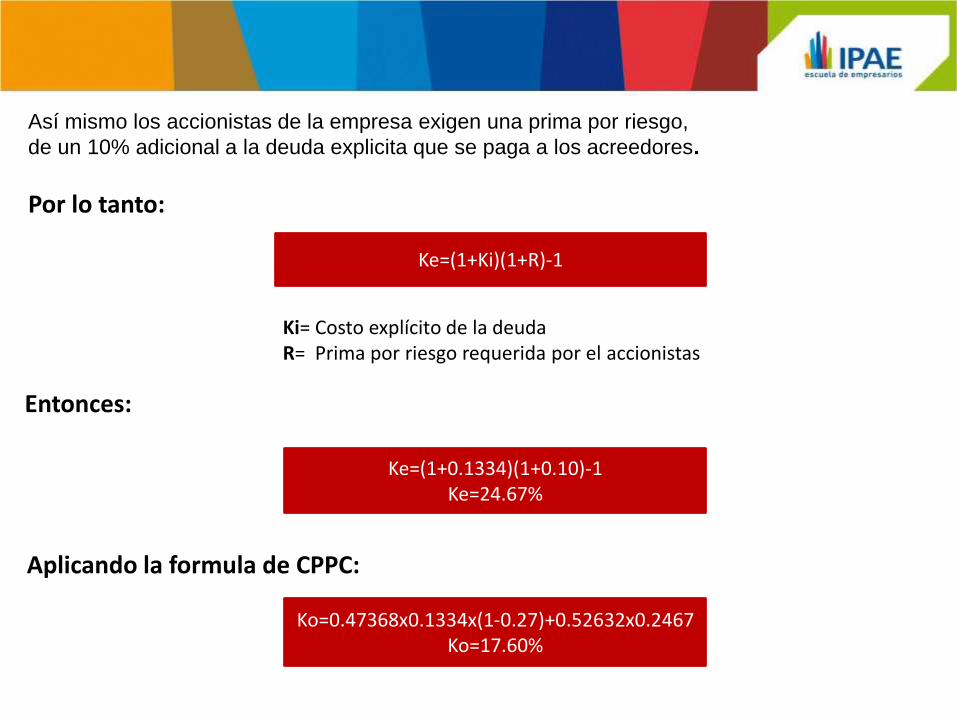

Así mismo los accionistas de la empresa exigen una prima por riesgo,

de un 10% adicional a la deuda explicita que se paga a los acreedores.

Por lo tanto:

Ke=(1+Ki)(1+R)-1

Ki= Costo explícito de la deudaR= Prima por riesgo requerida por el accionistas

Entonces:

Ke=(1+0.1334)(1+0.10)-1Ke=24.67%

Aplicando la formula de CPPC:

Ko=0.47368x0.1334x(1-0.27)+0.52632x0.2467Ko=17.60%

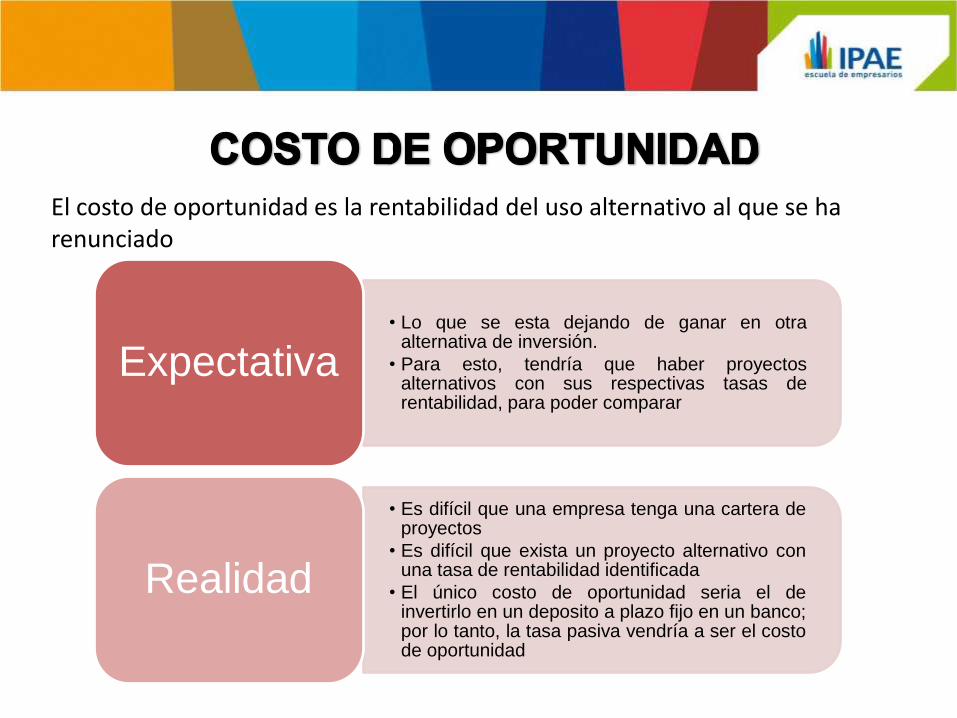

El costo de oportunidad es la rentabilidad del uso alternativo al que se ha renunciado

• Lo que se esta dejando de ganar en otraalternativa de inversión.

• Para esto, tendría que haber proyectosalternativos con sus respectivas tasas derentabilidad, para poder comparar

Expectativa

• Es difícil que una empresa tenga una cartera deproyectos

• Es difícil que exista un proyecto alternativo conuna tasa de rentabilidad identificada

• El único costo de oportunidad seria el deinvertirlo en un deposito a plazo fijo en un banco;por lo tanto, la tasa pasiva vendría a ser el costode oportunidad

Realidad

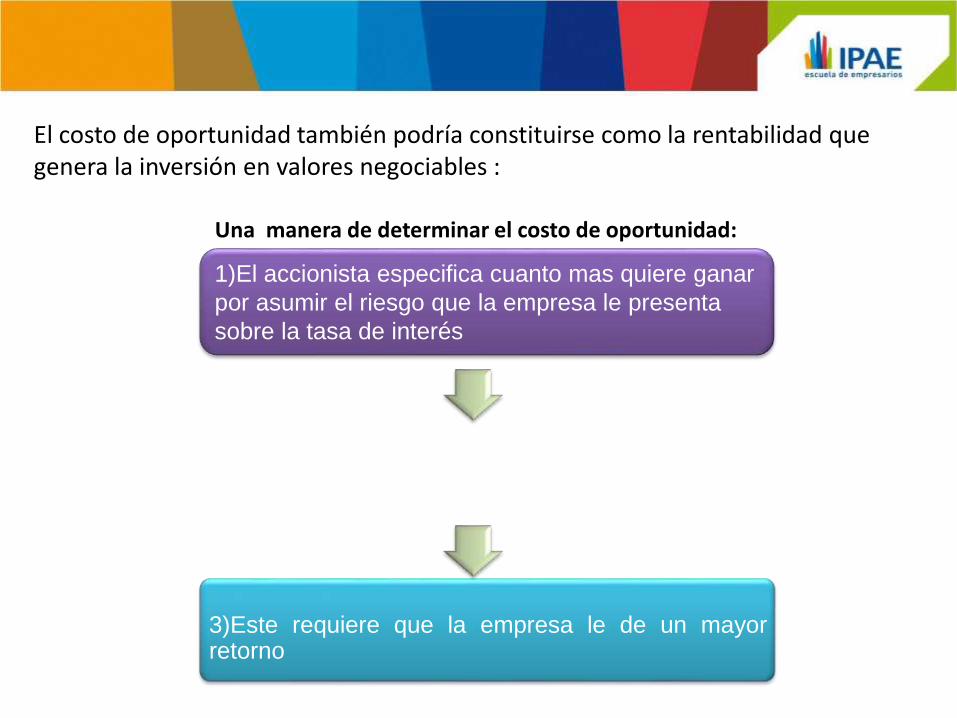

El costo de oportunidad también podría constituirse como la rentabilidad que genera la inversión en valores negociables :

1)El accionista especifica cuanto mas quiere ganar

por asumir el riesgo que la empresa le presenta

sobre la tasa de interés

Una manera de determinar el costo de oportunidad:

3)Este requiere que la empresa le de un mayorretorno

¿Qué es?Se denomina así a la forma en que se encuentra financiada la empresa, esdecir, en qué porcentaje participan los accionistas con capital propio y cual esel porcentaje de la deuda

Importancia:

Y justamente paraconseguir dichoobjetivo tiene que vercomo se encuentrafinanciada laempresa, cual es suestructura de capital

Al conseguir eseobjetivo, habrámaximizado el valordel capital aportadopor los accionistas

El objetivo delGerente Financiero esMaximizar el valor demercado de laempresa

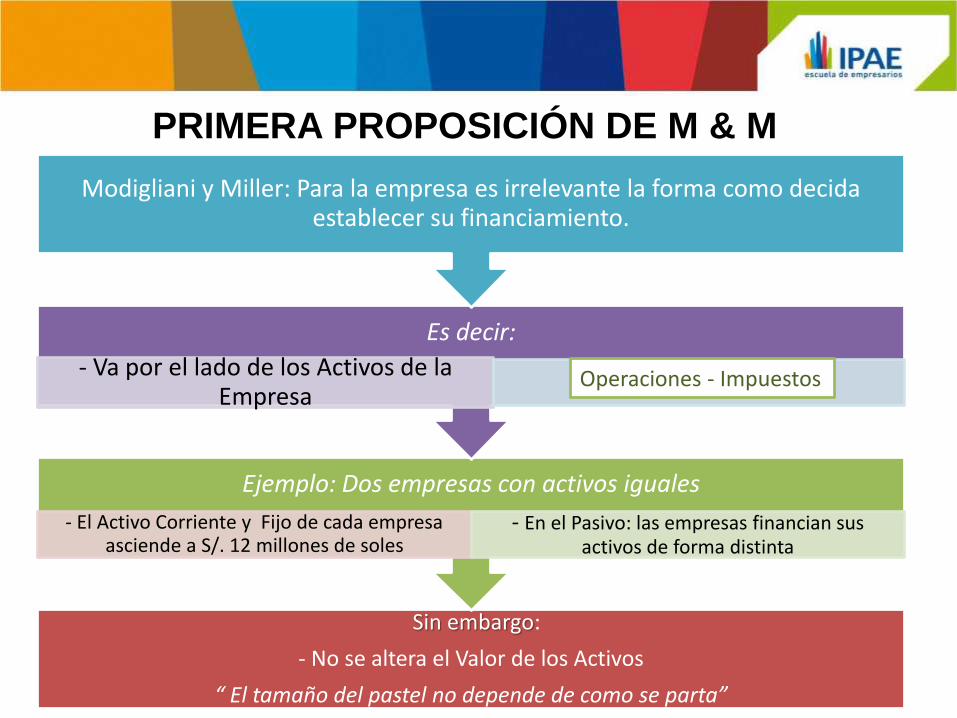

Sin embargo:

- No se altera el Valor de los Activos

“ El tamaño del pastel no depende de como se parta”

Ejemplo: Dos empresas con activos iguales

- El Activo Corriente y Fijo de cada empresa asciende a S/. 12 millones de soles

- En el Pasivo: las empresas financian sus activos de forma distinta

Es decir:

- Va por el lado de los Activos de la Empresa

Modigliani y Miller: Para la empresa es irrelevante la forma como decida establecer su financiamiento.

PRIMERA PROPOSICIÓN DE M & M

Operaciones - Impuestos

SEGUNDA PROPOSICIÓN DE M &M

El costo de capital en Acciones Comunes de una empresa es una Función Lineal positiva de su Estructura de Capital.

Antes recordemos :

A) El incremento del Capital en el apalancamiento,

incrementa el Nivel de Riesgo para los

Accionistas .

Por consiguiente:

El rendimiento requiere de Capital

Propio

(Tasa de rendimiento para

los accionistas)

B) CPPC (Costo Promedio Ponderado de Capital): Es el

Costo del Capital de la empresa. Incluye CCP,CD Y PR

De ahí:

- El Costo Deuda es menor que Costo de Capital Propio

- Si varía la estructura de capital: Aumentamos la deuda y

disminuimos el capital propio

- El CPPC disminuye y consecuentemente se incrementa

el valor de la empresa.

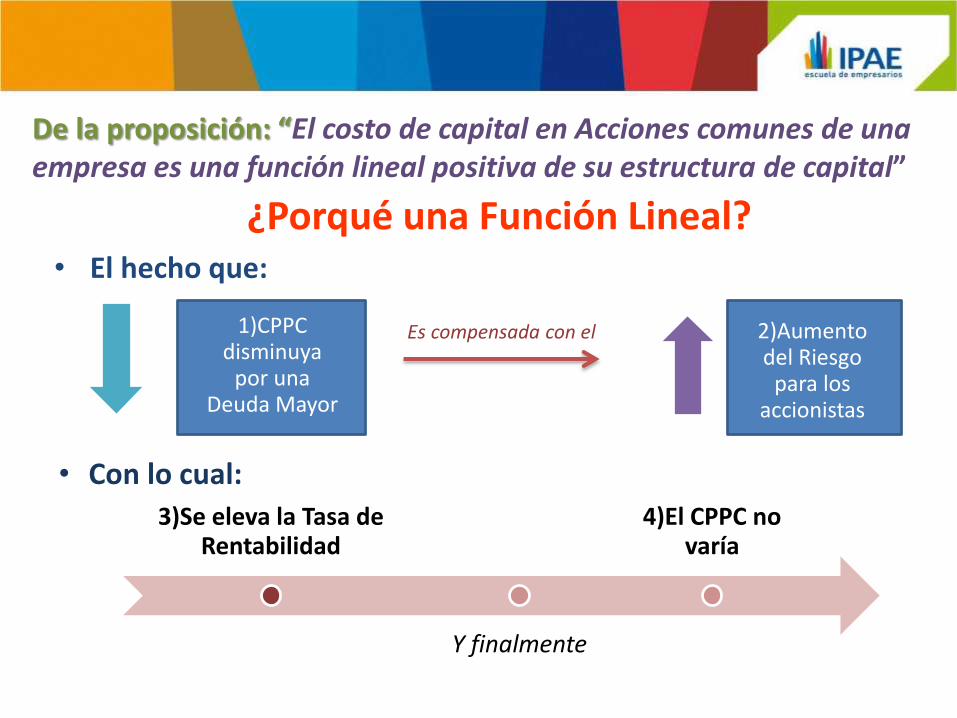

De la proposición: “El costo de capital en Acciones comunes de una empresa es una función lineal positiva de su estructura de capital”

¿Porqué una Función Lineal?• El hecho que:

1)CPPC disminuya

por una Deuda Mayor

2)Aumento del Riesgo

para los accionistas

Es compensada con el

• Con lo cual:

3)Se eleva la Tasa de Rentabilidad

Y finalmente

4)El CPPC no varía

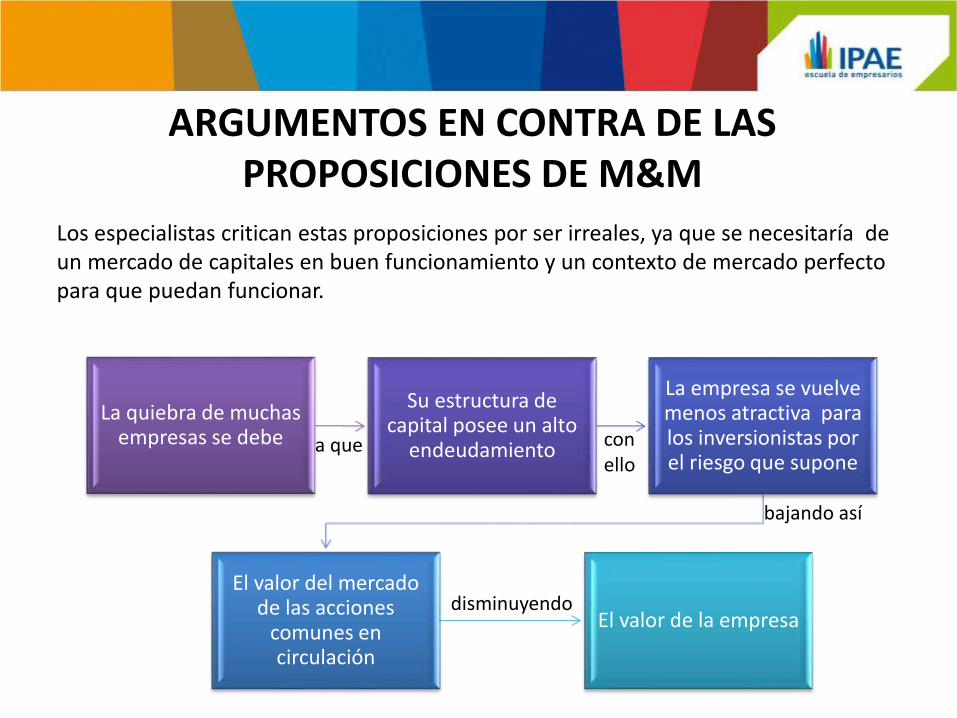

ARGUMENTOS EN CONTRA DE LAS PROPOSICIONES DE M&M

La quiebra de muchas empresas se debe

Su estructura de capital posee un alto

endeudamiento

La empresa se vuelve menos atractiva para los inversionistas por el riesgo que supone

El valor del mercado de las acciones

comunes en circulación

El valor de la empresa

a que con ello

bajando así

disminuyendo

Los especialistas critican estas proposiciones por ser irreales, ya que se necesitaría de un mercado de capitales en buen funcionamiento y un contexto de mercado perfecto para que puedan funcionar.

En caso de quiebra:1)Los activos tienden a

liquidarse por sumas inferiores a su valor

2)Estos costos de Liquidación representan perdidas para los acreedores y para los accionistas

3)Ya que recibenmenos de lo quehubieran recibido ensituaciones normales.

ESTRUCTURA DE CAPITAL

La estructura de capital esmuy relevante para laempresa

A mayor apalancamiento(si esque la empresa estagenerando utilidades)incrementara el valor de laempresa

Y consecuentemente larentabilidad del capitalpropio. Esto se evidencia alincorporar el impuesto a larenta

Se denomina así a la forma en que se encuentra financiada la empresa, es decir, EN QUE PORCENTAJE PARTICIPAN LOS ACCIONISTAS CON CAPITAL PROPIO Y CUAL ES EL PORCENTAJE DE DEUDA.

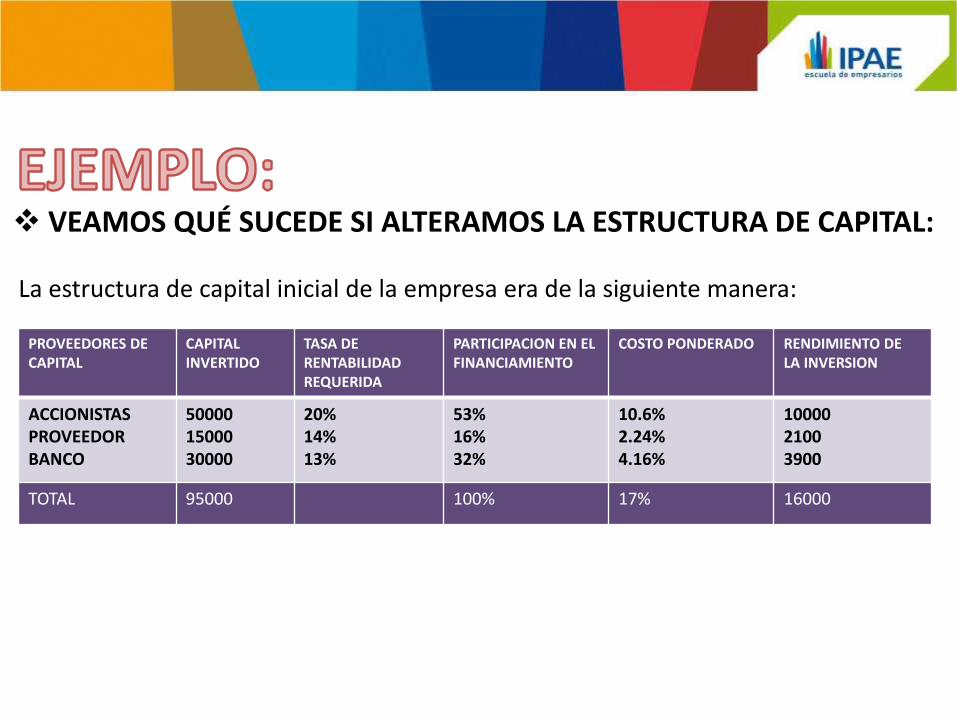

VEAMOS QUÉ SUCEDE SI ALTERAMOS LA ESTRUCTURA DE CAPITAL:

La estructura de capital inicial de la empresa era de la siguiente manera:

PROVEEDORES DE CAPITAL

CAPITALINVERTIDO

TASA DE RENTABILIDAD REQUERIDA

PARTICIPACION EN EL FINANCIAMIENTO

COSTO PONDERADO RENDIMIENTO DE LA INVERSION

ACCIONISTASPROVEEDORBANCO

500001500030000

20%14%13%

53%16%32%

10.6%2.24%4.16%

1000021003900

TOTAL 95000 100% 17% 16000

PROVEEDORES DE CAPITAL

DEUDA TASA DE INTERES PARTICIPACION EN EL FINANCIAMIENTO

PROMEDIO

PONDERADO

PROVEEDORBANCO

1500030000

14%13%

33.33%66.67%

4.67%8.67%

TOTAL 45000 100% 13.34%

El costo explícito de la deuda (Ki) es 13.34%

LA FÓRMULA DEL CPPC ES LA SIGUIENTE:

Ko= Costo promedio ponderado de capital

Ki= Costo explícito de la deuda

Ke= Costo de oportunidad del accionista

J= Tasa impositiva

Xi= Relación D/(D+C)

Xe= Relación C/(D+C)

Empezamos hallando el costo de la deuda (El aporte de los accionistas no se considera deuda, porque pertenece al capital de la empresa)

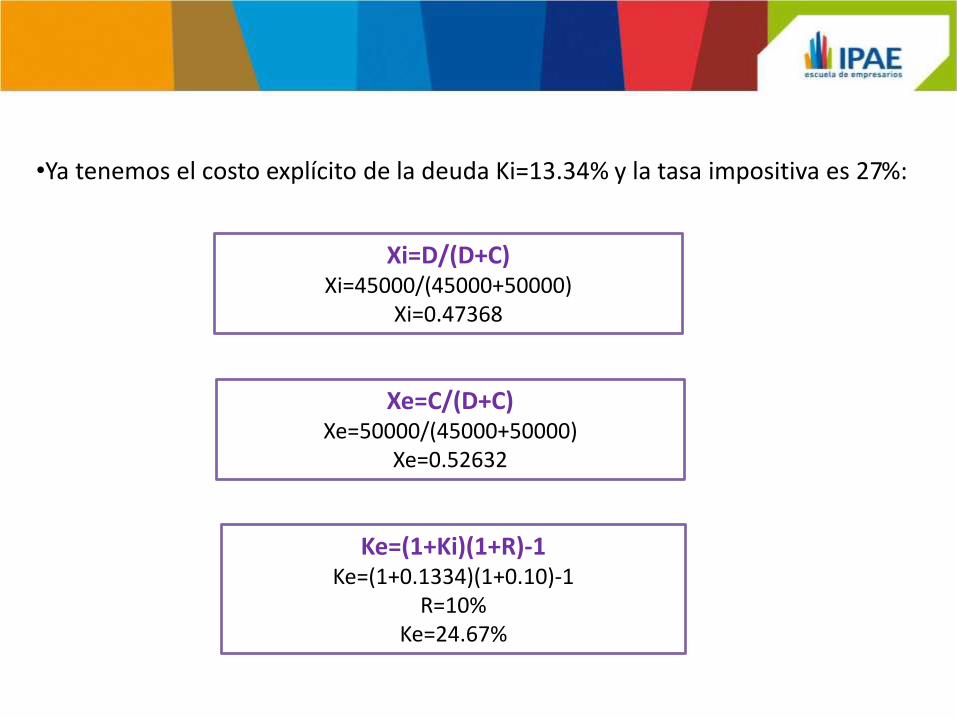

•Ya tenemos el costo explícito de la deuda Ki=13.34% y la tasa impositiva es 27%:

Xi=D/(D+C)Xi=45000/(45000+50000)

Xi=0.47368

Xe=C/(D+C)Xe=50000/(45000+50000)

Xe=0.52632

Ke=(1+Ki)(1+R)-1Ke=(1+0.1334)(1+0.10)-1

R=10%Ke=24.67%

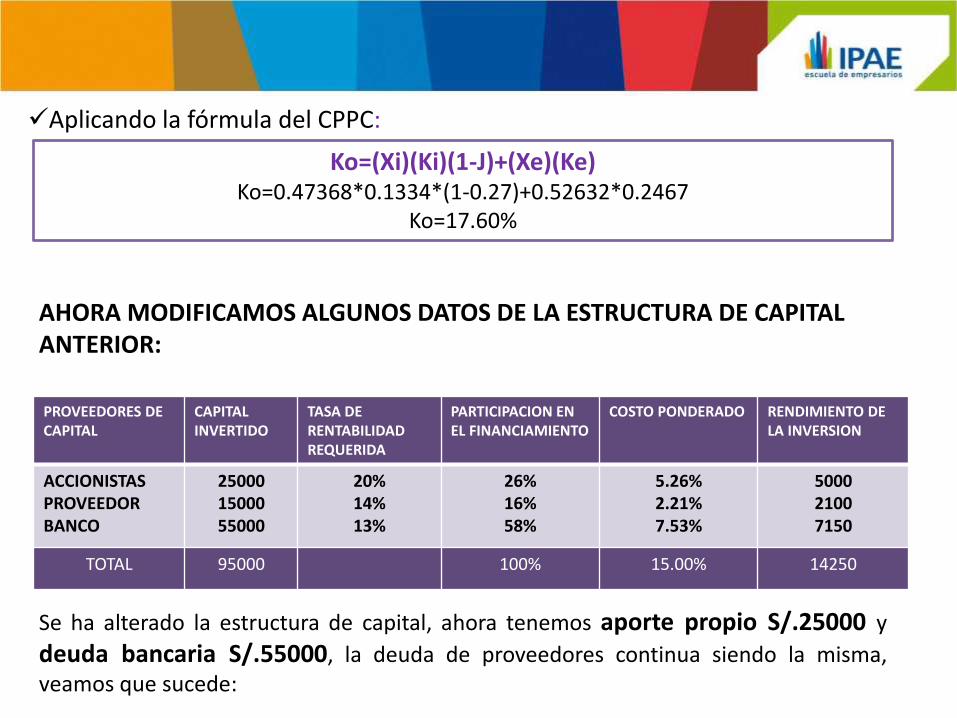

Aplicando la fórmula del CPPC:

Ko=(Xi)(Ki)(1-J)+(Xe)(Ke)Ko=0.47368*0.1334*(1-0.27)+0.52632*0.2467

Ko=17.60%

AHORA MODIFICAMOS ALGUNOS DATOS DE LA ESTRUCTURA DE CAPITAL ANTERIOR:

PROVEEDORES DE CAPITAL

CAPITALINVERTIDO

TASA DE RENTABILIDAD REQUERIDA

PARTICIPACION EN EL FINANCIAMIENTO

COSTO PONDERADO RENDIMIENTO DE LA INVERSION

ACCIONISTASPROVEEDORBANCO

250001500055000

20%14%13%

26%16%58%

5.26%2.21%7.53%

500021007150

TOTAL 95000 100% 15.00% 14250

Se ha alterado la estructura de capital, ahora tenemos aporte propio S/.25000 y

deuda bancaria S/.55000, la deuda de proveedores continua siendo la misma,veamos que sucede:

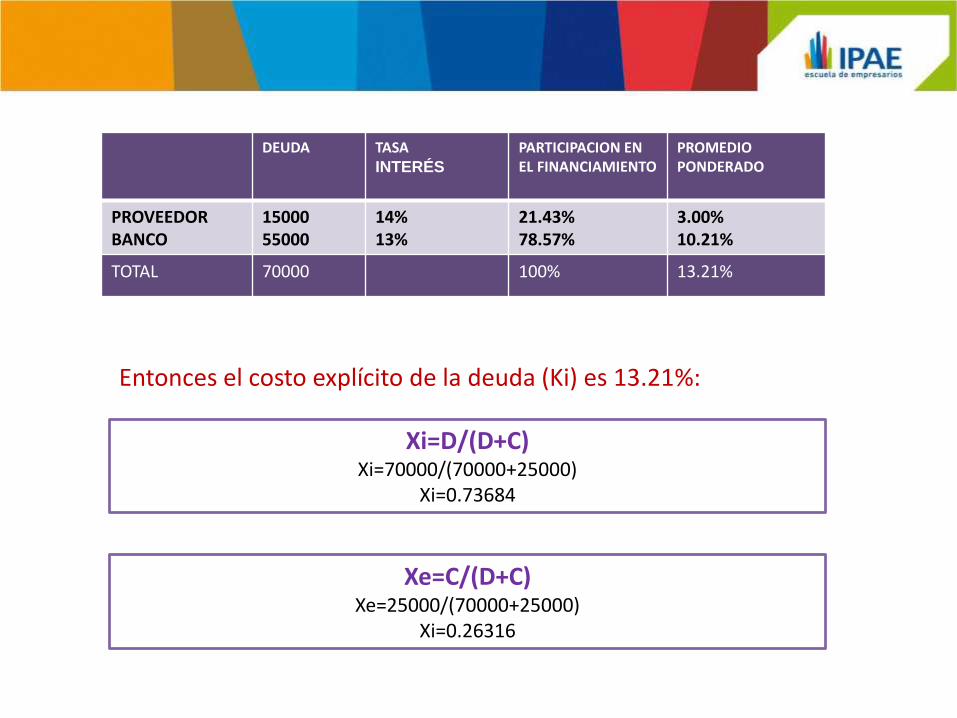

Xi=D/(D+C)Xi=70000/(70000+25000)

Xi=0.73684

Xe=C/(D+C)Xe=25000/(70000+25000)

Xi=0.26316

Entonces el costo explícito de la deuda (Ki) es 13.21%:

DEUDA TASA INTERÉS

PARTICIPACION EN EL FINANCIAMIENTO

PROMEDIOPONDERADO

PROVEEDORBANCO

1500055000

14%13%

21.43%78.57%

3.00%10.21%

TOTAL 70000 100% 13.21%

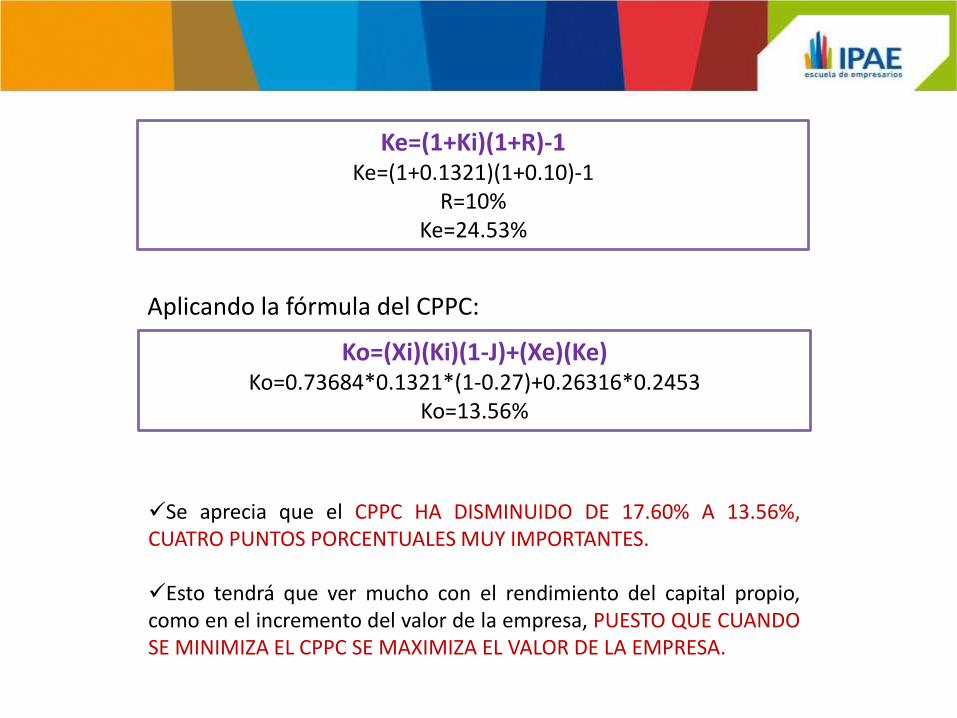

Ko=(Xi)(Ki)(1-J)+(Xe)(Ke)Ko=0.73684*0.1321*(1-0.27)+0.26316*0.2453

Ko=13.56%

Ke=(1+Ki)(1+R)-1Ke=(1+0.1321)(1+0.10)-1

R=10%Ke=24.53%

Aplicando la fórmula del CPPC:

Se aprecia que el CPPC HA DISMINUIDO DE 17.60% A 13.56%,CUATRO PUNTOS PORCENTUALES MUY IMPORTANTES.

Esto tendrá que ver mucho con el rendimiento del capital propio,como en el incremento del valor de la empresa, PUESTO QUE CUANDOSE MINIMIZA EL CPPC SE MAXIMIZA EL VALOR DE LA EMPRESA.

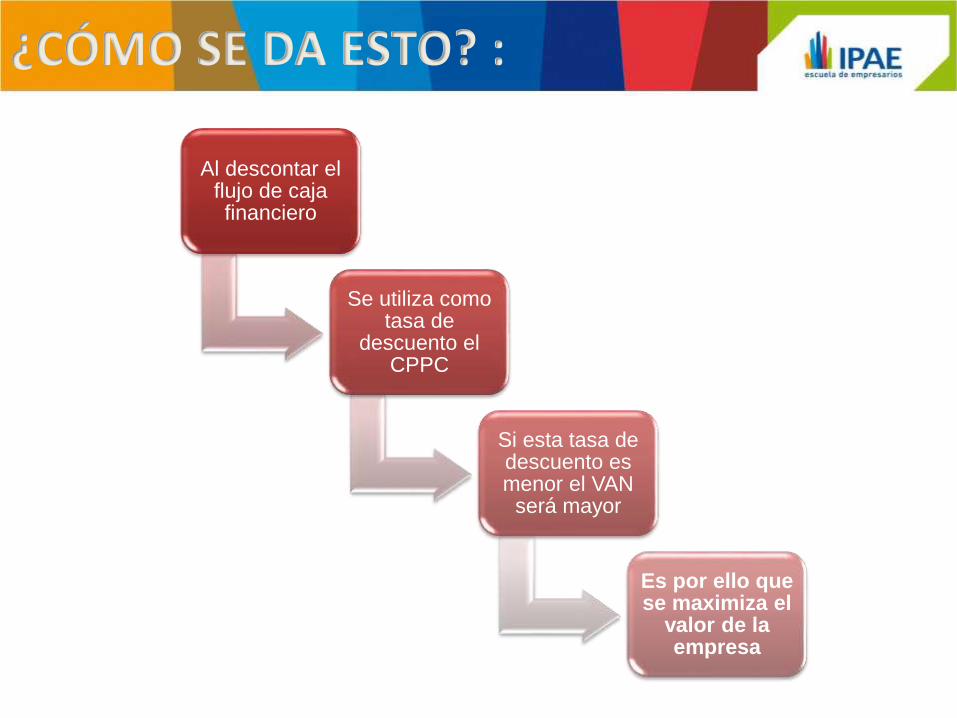

¿CÓMO SE DA ESTO? :

Al descontar el flujo de caja financiero

Se utiliza como tasa de

descuento el CPPC

Si esta tasa de descuento es menor el VAN

será mayor

Es por ello que se maximiza el

valor de la empresa

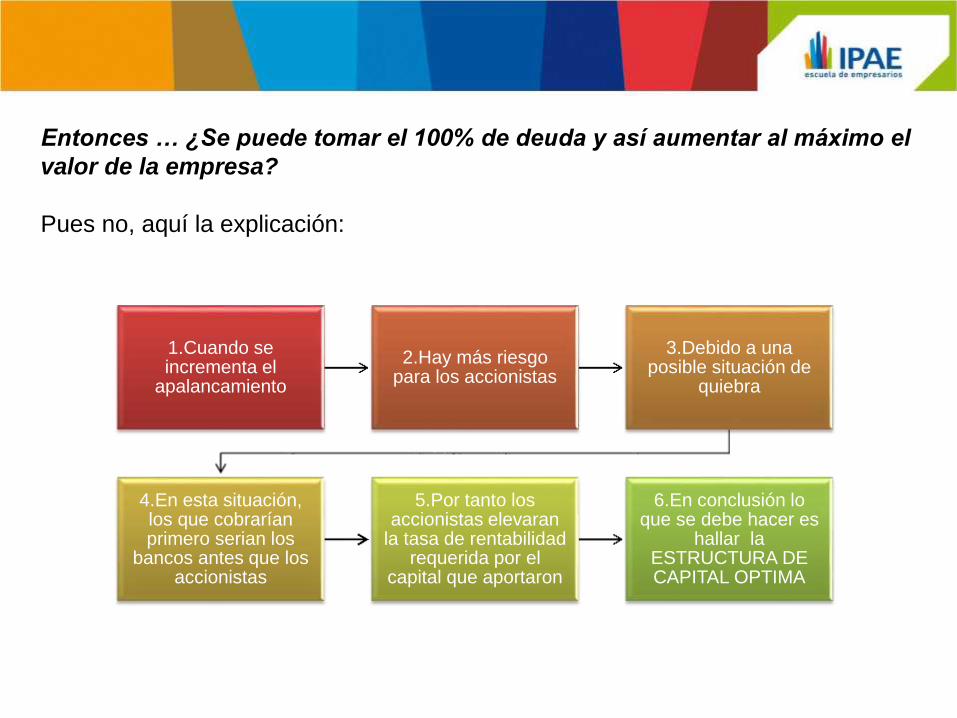

Entonces … ¿Se puede tomar el 100% de deuda y así aumentar al máximo el

valor de la empresa?

Pues no, aquí la explicación:

1.Cuando se incrementa el

apalancamiento

2.Hay más riesgo para los accionistas

3.Debido a una posible situación de

quiebra

4.En esta situación, los que cobrarían primero serian los

bancos antes que los accionistas

5.Por tanto los accionistas elevaran

la tasa de rentabilidad requerida por el

capital que aportaron

6.En conclusión lo que se debe hacer es

hallar la ESTRUCTURA DE CAPITAL OPTIMA

• Ejemplo:Las empresa “NG Restaurants” y “Delosi” tienenigual importe en activos y también la dosempresas tienen igual utilidad operativa , “NGRestaurantes” no tiene deuda, “Delosi” si seencuentra apalancada , y , por lo tanto , tieneque pagar para el presente ejercicio S/.85000 deintereses al banco

Sin ApalancamientoEMPRESA “NG Restaurants”

Sin ApalancamientoEMPRESA “Delosi”

UTILIDAD DE OPERACIÓN 325,000 325,000

Intereses 85,000

UTILIDAD ANTES DE IMPUESTOS 325,000 240000

Impuesto a la renta (30%) 97,500 72000

UTILIDAD NETA 227,500 168000

Monto total a repartir entre los proveedores de capital

EMPRESA “NG Restaurants”

EMPRESA “Delosi”

Para Accionistas 227,500 168000

Para el banco 85000

TOTAL A REPARTIR 227,500 253000

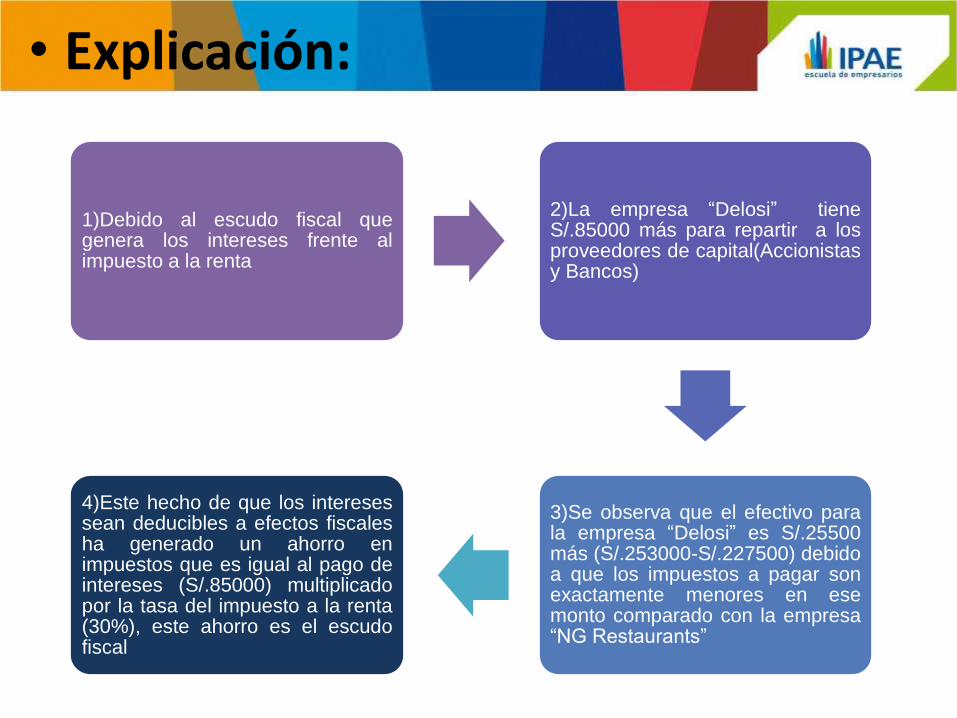

• Explicación:

1)Debido al escudo fiscal quegenera los intereses frente alimpuesto a la renta

2)La empresa “Delosi” tieneS/.85000 más para repartir a losproveedores de capital(Accionistasy Bancos)

3)Se observa que el efectivo parala empresa “Delosi” es S/.25500más (S/.253000-S/.227500) debidoa que los impuestos a pagar sonexactamente menores en esemonto comparado con la empresa“NG Restaurants”

4)Este hecho de que los interesessean deducibles a efectos fiscalesha generado un ahorro enimpuestos que es igual al pago deintereses (S/.85000) multiplicadopor la tasa del impuesto a la renta(30%), este ahorro es el escudofiscal

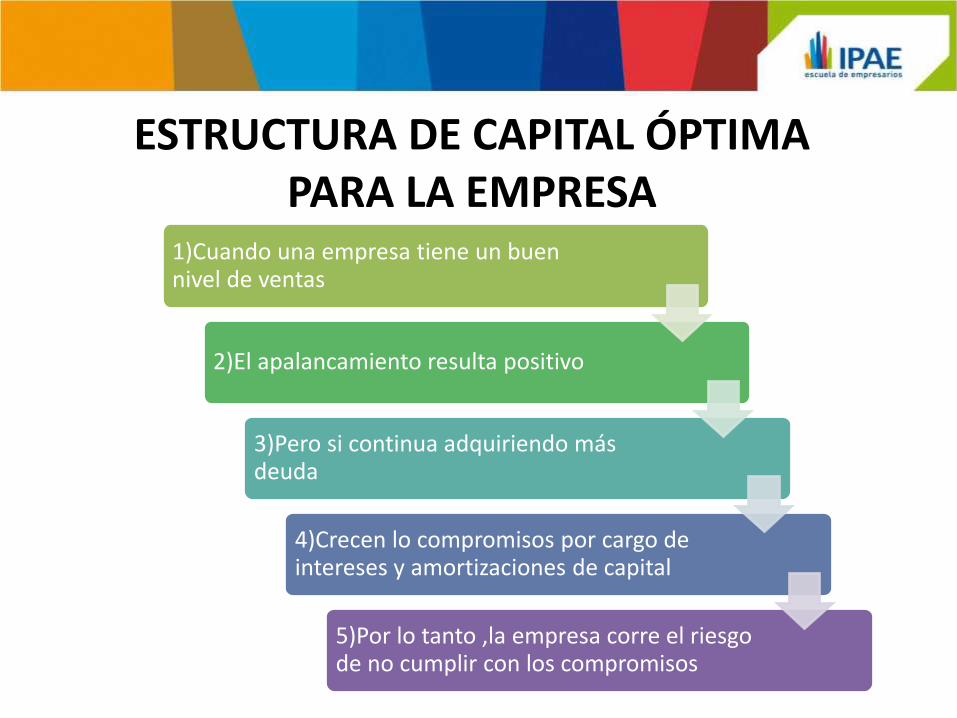

ESTRUCTURA DE CAPITAL ÓPTIMA PARA LA EMPRESA

1)Cuando una empresa tiene un buen nivel de ventas

2)El apalancamiento resulta positivo

3)Pero si continua adquiriendo más deuda

4)Crecen lo compromisos por cargo de intereses y amortizaciones de capital

5)Por lo tanto ,la empresa corre el riesgo de no cumplir con los compromisos

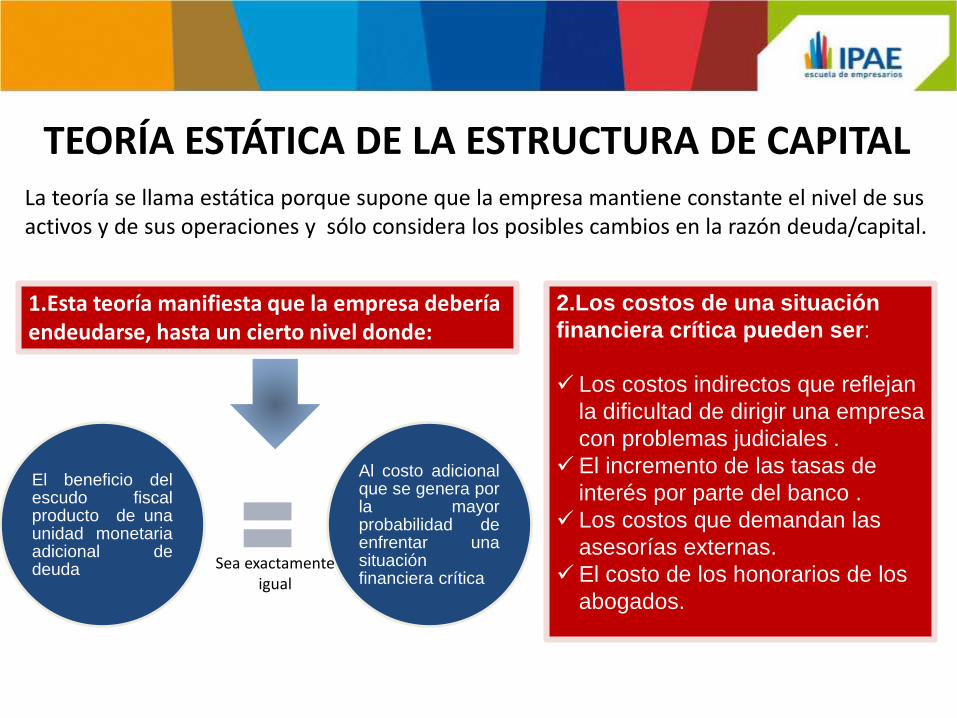

TEORÍA ESTÁTICA DE LA ESTRUCTURA DE CAPITAL

2.Los costos de una situación

financiera crítica pueden ser:

Los costos indirectos que reflejan

la dificultad de dirigir una empresa

con problemas judiciales .

El incremento de las tasas de

interés por parte del banco .

Los costos que demandan las

asesorías externas.

El costo de los honorarios de los

abogados.

El beneficio delescudo fiscalproducto de unaunidad monetariaadicional dedeuda

Al costo adicionalque se genera porla mayorprobabilidad deenfrentar unasituaciónfinanciera crítica

1.Esta teoría manifiesta que la empresa debería endeudarse, hasta un cierto nivel donde:

Sea exactamente igual

La teoría se llama estática porque supone que la empresa mantiene constante el nivel de sus activos y de sus operaciones y sólo considera los posibles cambios en la razón deuda/capital.

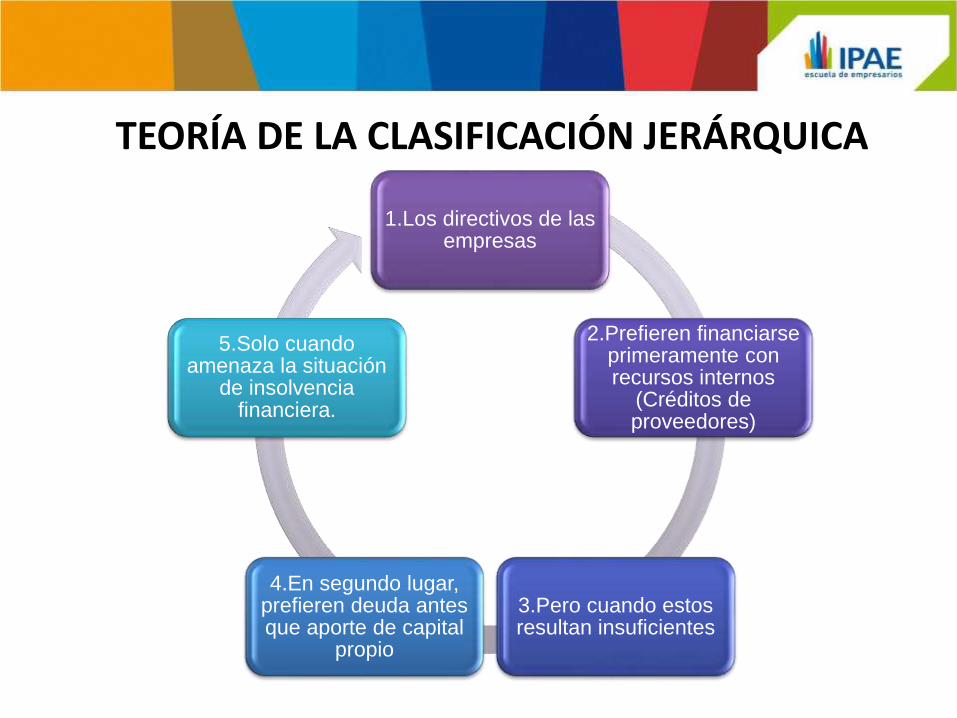

TEORÍA DE LA CLASIFICACIÓN JERÁRQUICA

1.Los directivos de las empresas

2.Prefieren financiarse primeramente con recursos internos

(Créditos de proveedores)

3.Pero cuando estos resultan insuficientes

4.En segundo lugar, prefieren deuda antes que aporte de capital

propio

5.Solo cuando amenaza la situación

de insolvencia financiera.

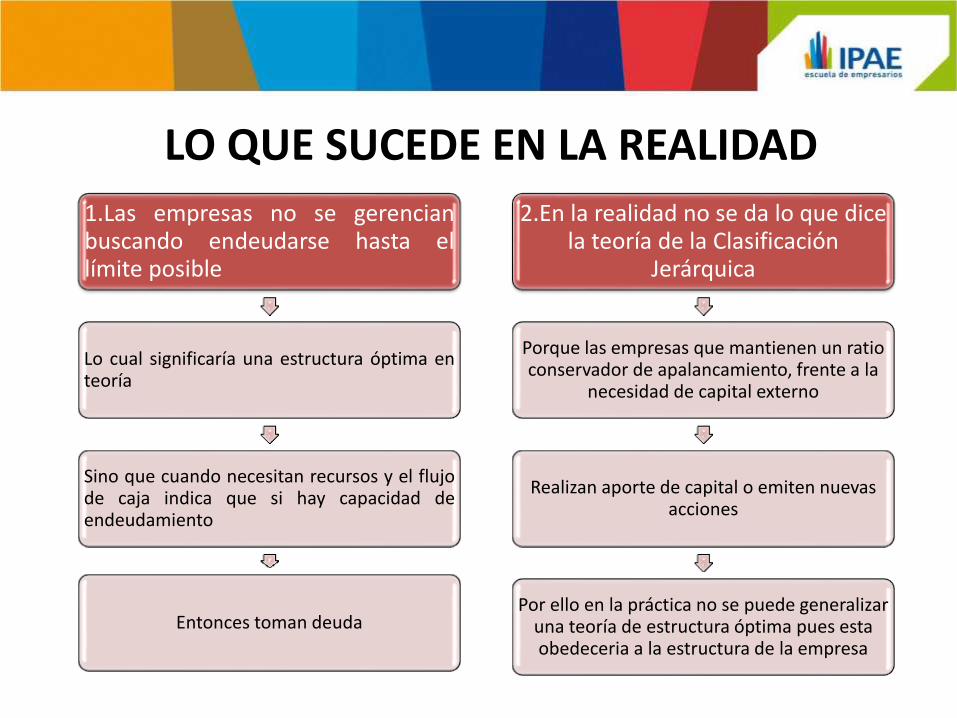

LO QUE SUCEDE EN LA REALIDAD

1.Las empresas no se gerencianbuscando endeudarse hasta ellímite posible

Lo cual significaría una estructura óptima enteoría

Sino que cuando necesitan recursos y el flujode caja indica que si hay capacidad deendeudamiento

Entonces toman deuda

2.En la realidad no se da lo que dice la teoría de la Clasificación

Jerárquica

Porque las empresas que mantienen un ratio conservador de apalancamiento, frente a la

necesidad de capital externo

Realizan aporte de capital o emiten nuevas acciones

Por ello en la práctica no se puede generalizar una teoría de estructura óptima pues esta obedeceria a la estructura de la empresa

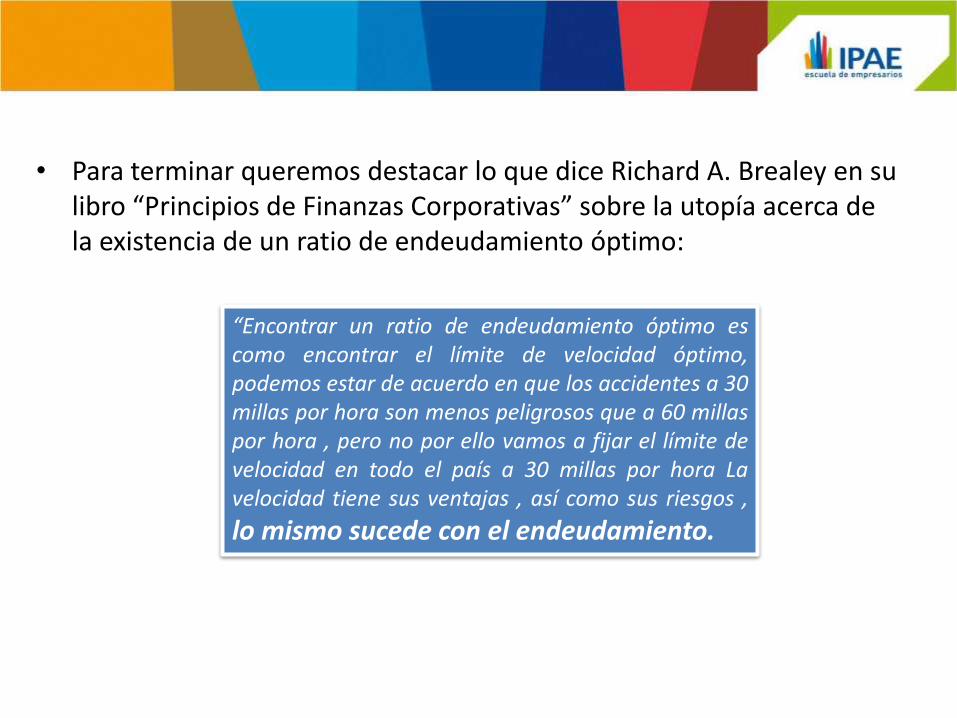

• Para terminar queremos destacar lo que dice Richard A. Brealey en su libro “Principios de Finanzas Corporativas” sobre la utopía acerca de la existencia de un ratio de endeudamiento óptimo:

“Encontrar un ratio de endeudamiento óptimo escomo encontrar el límite de velocidad óptimo,podemos estar de acuerdo en que los accidentes a 30millas por hora son menos peligrosos que a 60 millaspor hora , pero no por ello vamos a fijar el límite develocidad en todo el país a 30 millas por hora Lavelocidad tiene sus ventajas , así como sus riesgos ,

lo mismo sucede con el endeudamiento.

Gracias !

![Costo de Capital Promedio Ponderado y Presupuesto de Capital[1]](https://static.fdocuments.es/doc/165x107/54dfa6814a7959ff4c8b45af/costo-de-capital-promedio-ponderado-y-presupuesto-de-capital1.jpg)