![Costo de Capital Promedio Ponderado y Presupuesto de Capital[1]](https://static.fdocuments.es/doc/165x107/54dfa6814a7959ff4c8b45af/costo-de-capital-promedio-ponderado-y-presupuesto-de-capital1.jpg)

Costo de Capital Promedio Ponderado y Presupuesto de Capital[1]

KAROL VINDAS ESPINOZA,MBAPROFESOR

UNIVERSIDAD INTERAMERICANA

ADMINISTRACION FINANCIERA II

Estructura de Capital

La EC es una de las áreas más complejas de la toma de decisiones financieras debido a su interrelación con otras variables financieras.

Las decisiones sobre costo de capital generan costos que afectan directamente las decisiones respecto al VPN de proyectos de inversión.

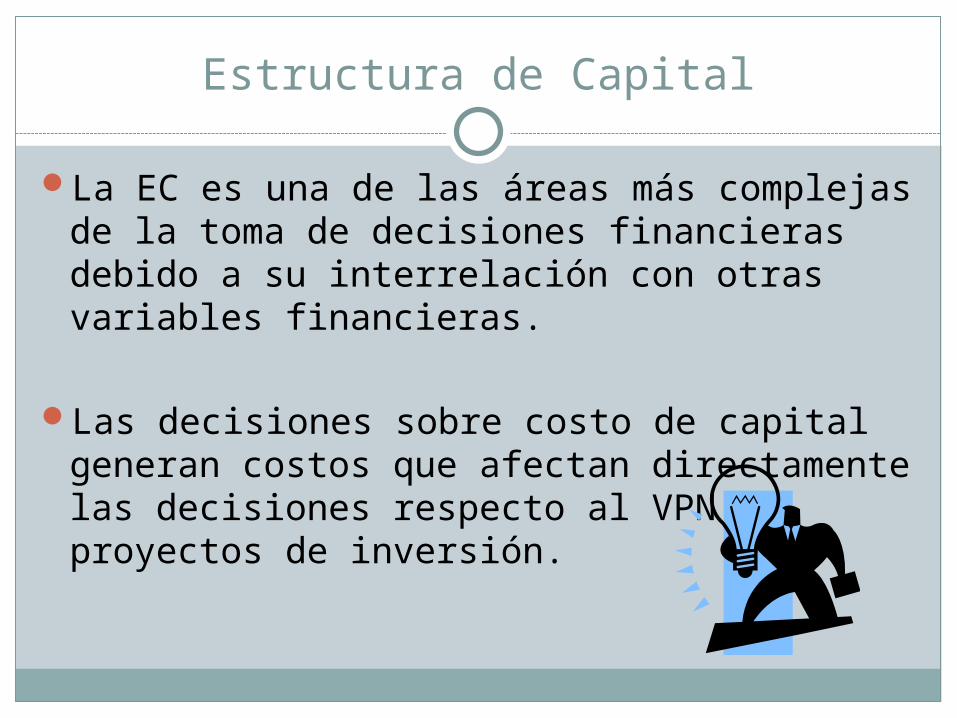

Tipos de Capital

ACTIVOS

PASIVO CORRIENTE

DEUDA LARGO PLAZO

Patrimonio Accionistas Acciones preferentes Capital en acciones comunes Acciones comunes Ganancias retenidas

BALANCE GENERAL

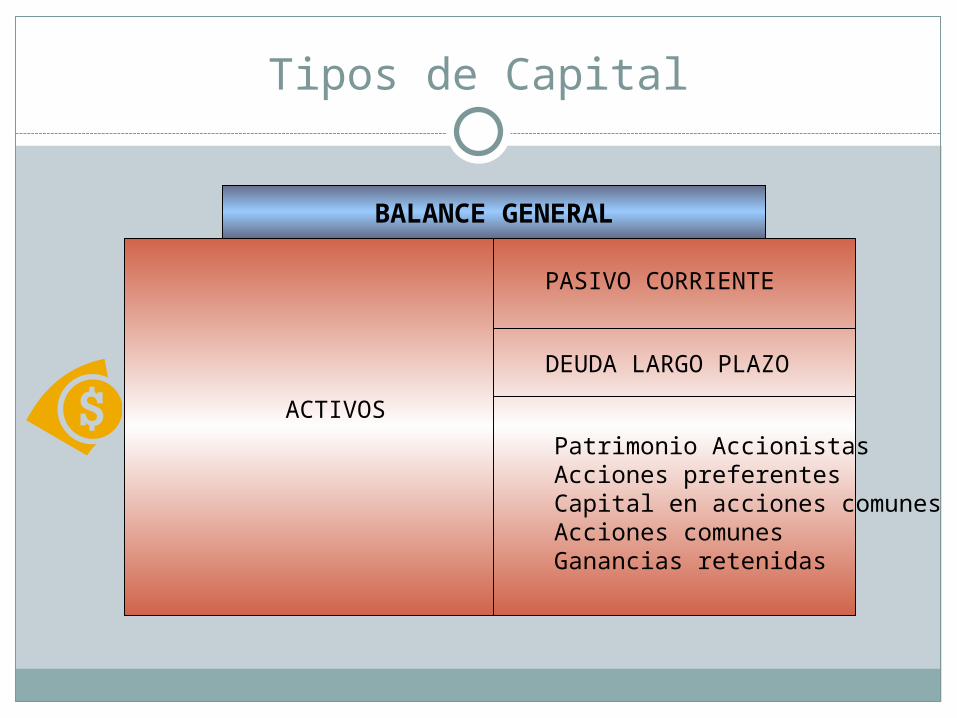

Teoría de Estructura de Capital

La investigación sugiere que “no es posible proporcionar a los administradores una metodología específica para determinar la estructura de capital óptima para la empresa”. (M. y M. 1958)

El costo de capital afecta el valor de la empresa, por lo tanto, el valor de la empresa se incrementa al máximo cuando se disminuye al mínimo el costo de capital.

La estructura óptima se basa en el equilibrio de los beneficios y costos del financiamiento entre la deuda y el capital

Introducción al costo de capital

El costo de capital es la tasa de retorno que una empresa debe obtener de los proyectos en los que invierte para mantener el valor de mercado de sus acciones.

El costo de capital actúa como un vínculo entre las decisiones de inversión a largo plazo de la empresa y la riqueza de los propietarios determinada por los inversionistas del mercado. Es el “número mágico” para decidir si una inversión aumentará o o disminuirá el valor de la empresa.

Son recomendables sólo las inversiones que se espera aumenten el valor de la empresa (VPN>0, ó, TIR >costo de capital).

Supuestos Clave para Costo de Capital

Para aislar el análisis del costo de capital debemos considerar los siguientes supuestos:

Riesgo de negocio: Aceptar el proyecto no afectará la capacidad de la empresa de cubrir sus costos operativos.

Riesgo financiero: La empresa será capaz de mantener cobertura de sus obligaciones financieras con el proyecto.

El costo de capital se mide después de impuestos.

Costo de Capital

El costo de capital se calcula en un momento específico del tiempo.

Refleja el costo futuro promedio esperado de los fondos a largo plazo.

Implica que la empresa debe mantener una mezcla óptima de financiamiento con deuda y con capital propio.

Esta mezcla óptima se denomina “estructura de capital meta”.

Ejemplo: Decisiones de inversión

Una empresa se encuentra en la actualidad ante una oportunidad de inversión:

Mejor proyecto disponible hoy:Costo = 100.000 dólaresVida = 20 añosTIR = 7%Costo de fuente de financiamiento menos costosa = Deuda 6%

Como se puede ganar 7% sobre la inversión de 6%, la empresa acepta el proyecto.

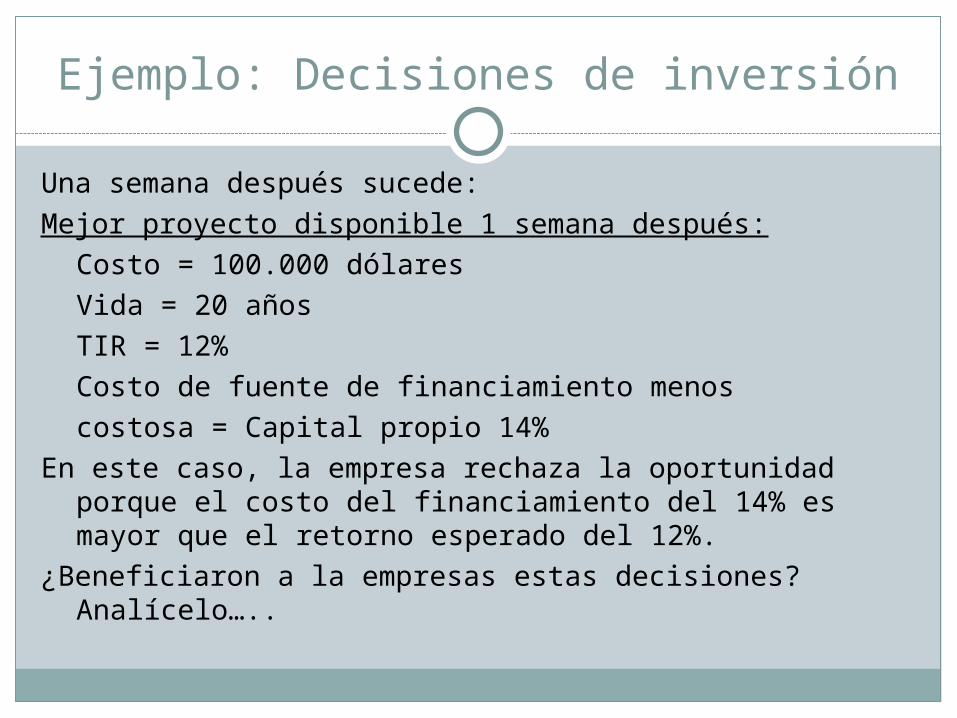

Ejemplo: Decisiones de inversión

Una semana después sucede:Mejor proyecto disponible 1 semana después:

Costo = 100.000 dólaresVida = 20 añosTIR = 12%Costo de fuente de financiamiento menos costosa = Capital propio 14%

En este caso, la empresa rechaza la oportunidad porque el costo del financiamiento del 14% es mayor que el retorno esperado del 12%.

¿Beneficiaron a la empresas estas decisiones? Analícelo…..

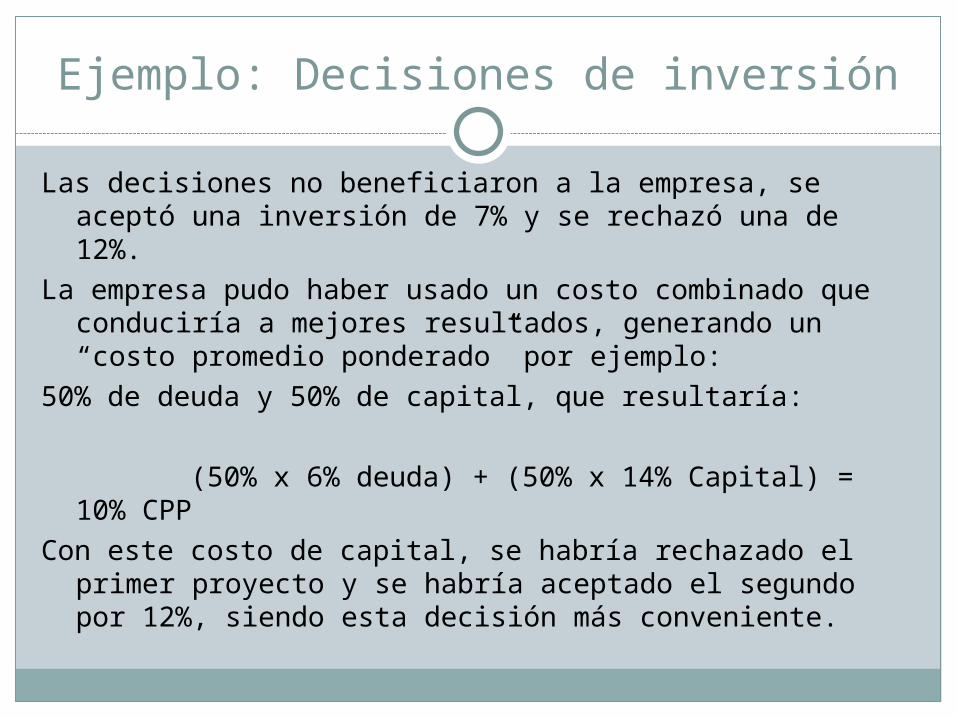

Ejemplo: Decisiones de inversión

Las decisiones no beneficiaron a la empresa, se aceptó una inversión de 7% y se rechazó una de 12%.

La empresa pudo haber usado un costo combinado que conduciría a mejores resultados, generando un “costo promedio ponderado” por ejemplo:

50% de deuda y 50% de capital, que resultaría:

(50% x 6% deuda) + (50% x 14% Capital) = 10% CPP

Con este costo de capital, se habría rechazado el primer proyecto y se habría aceptado el segundo por 12%, siendo esta decisión más conveniente.

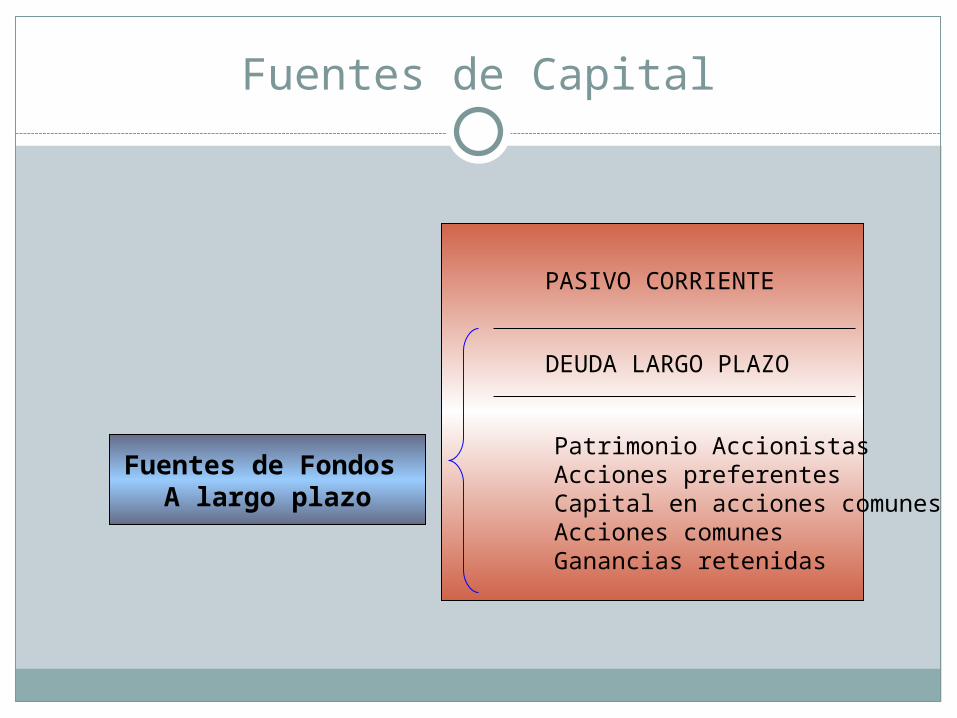

Fuentes de Capital

PASIVO CORRIENTE

DEUDA LARGO PLAZO

Patrimonio Accionistas Acciones preferentes Capital en acciones comunes Acciones comunes Ganancias retenidas

Fuentes de Fondos A largo plazo

Repasemos !!!! ¿Qué es el costo de capital? ¿Qué función desempeña en el análisis de

decisiones de inversión? ¿Porqué se asume que el riesgo de negocio y riesgo

financiero permanecen inalterables al evaluar el costo de capital?

¿Porqué se mide el costo de capital después de impuestos?

Analice lo siguiente: “como financiamos este proyecto con deuda, su tasa de retorno requerida debe ser mayor que el costo de la deuda”, ¿está de acuerdo?

Costo de Deuda a Largo Plazo

El costo de la deuda a largo plazo (ki), es el costo después

de impuestos al día de hoy de la recaudación de fondos a largo plazo a través de préstamos de terceros. Los más usuales son la venta de bonos y la deuda bancaria.

Deuda a largo Plazo: Bonos

Los beneficios netos obtenidos de la venta de un bono o cualquier valor de deuda, con los fondos recibidos menos los “costos flotantes”, es decir los costos totales de la emisión y venta de un valor. Estos costos se aplican a la oferta pública de valores e incluyen: 1-costos de colocación y 2-costos de administración (legales, contables, papel, etc).

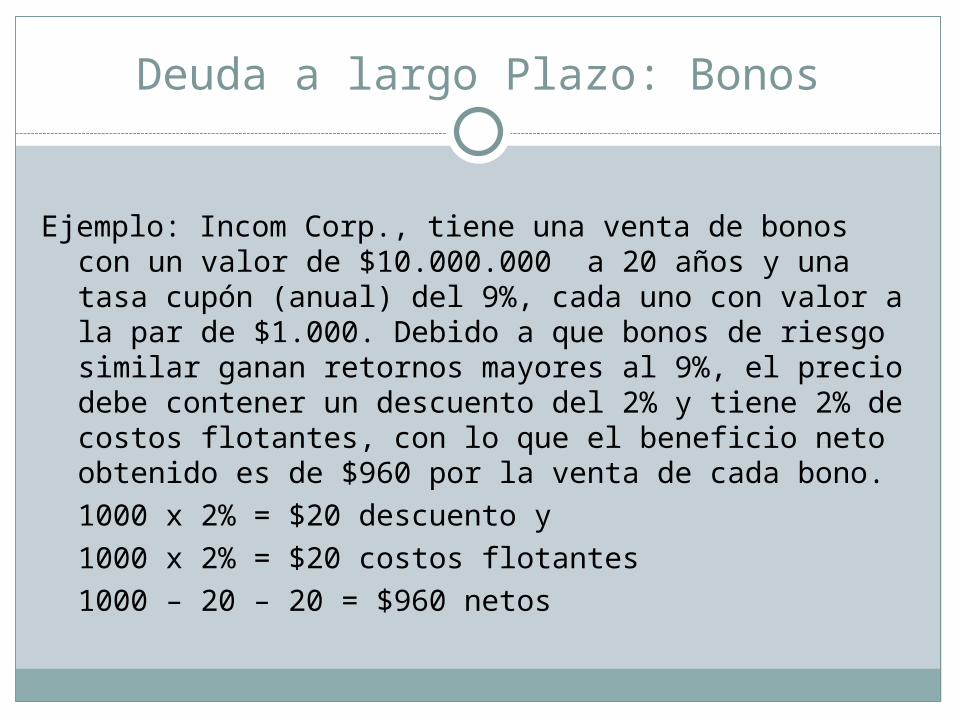

Deuda a largo Plazo: Bonos

Ejemplo: Incom Corp., tiene una venta de bonos con un valor de $10.000.000 a 20 años y una tasa cupón (anual) del 9%, cada uno con valor a la par de $1.000. Debido a que bonos de riesgo similar ganan retornos mayores al 9%, el precio debe contener un descuento del 2% y tiene 2% de costos flotantes, con lo que el beneficio neto obtenido es de $960 por la venta de cada bono.

1000 x 2% = $20 descuento y 1000 x 2% = $20 costos flotantes1000 – 20 – 20 = $960 netos

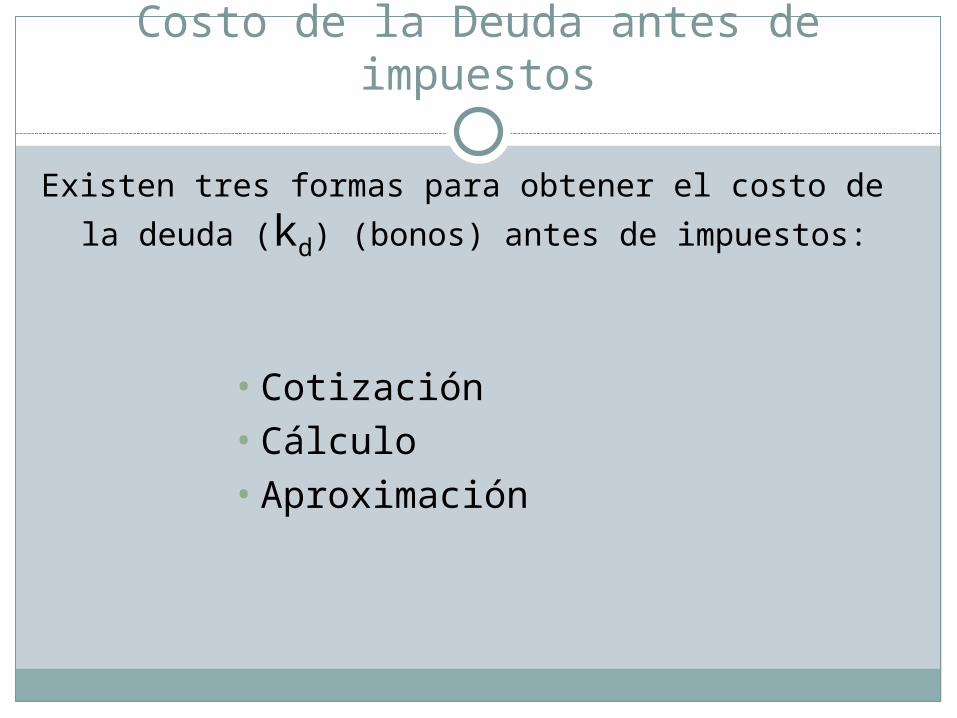

Costo de la Deuda antes de impuestos

Existen tres formas para obtener el costo de la deuda

(kd) (bonos) antes de impuestos:

• Cotización• Cálculo• Aproximación

1-Uso de cotizaciones de costos

Cuando los beneficios netos obtenidos de la venta de un bono son iguales a su valor a la par, el costo antes de impuestos es igual a la tasa de interés cupón.

Por ejemplo: un bono con una tasa de interés del 10% que gana beneficios al valor a la par de $1.000, tendría un costo antes de impuestos del 10%.

Una segunda cotización que se usa en ocasiones es el rendimiento al vencimiento (YTM) de un bono de riesgo similar.

2-Cálculo del Costo

Este método determina el costo de la deuda antes de impuestos calculando la tasa interna de retorno (TIR) de los flujos de efectivo del bono. Desde el punto de vista del emisor, este valor es el costo al vencimiento de los flujos de efectivo relacionados con la deuda.

Ejemplo: El bono antes mencionado de $1.000, a 20 años y con una tasa de interés cupón del 9% tiene beneficios netos de $960. Para su cálculo tenemos el siguiente patrón de flujos de efectivo:

Fin de año Flujo de efectivo0 $9601-20 -$9020 -$1.000

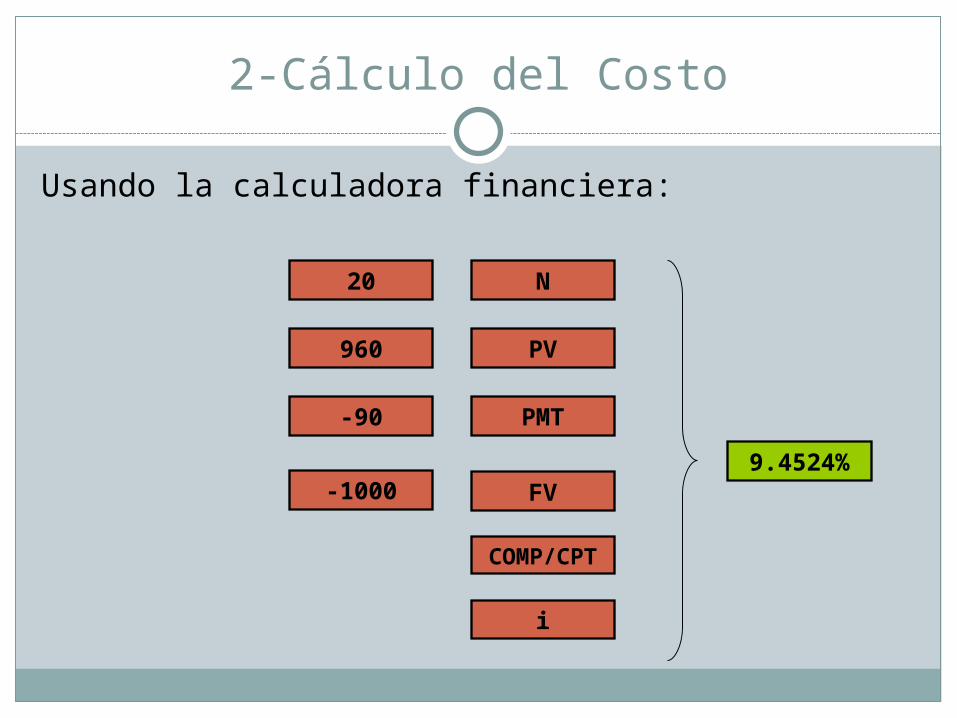

2-Cálculo del Costo

Usando la calculadora financiera:

20

960 PV

N

-90 PMT

-1000 FV

COMP/CPT

i

9.4524%

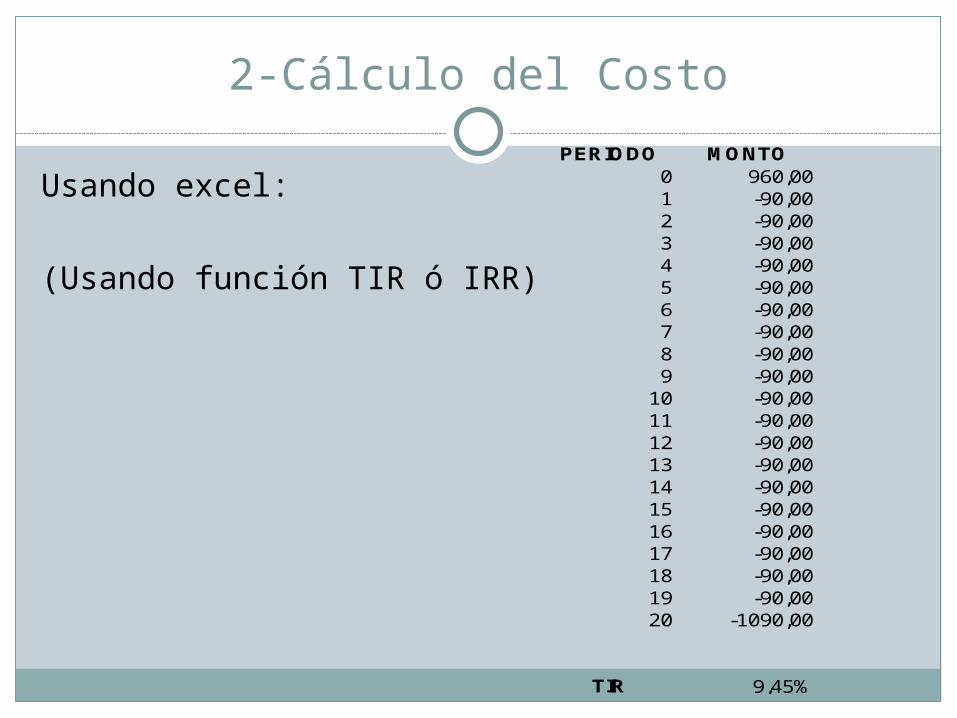

2-Cálculo del Costo

Usando excel:

(Usando función TIR ó IRR)

PERIODO MONTO0 960,001 -90,002 -90,003 -90,004 -90,005 -90,006 -90,007 -90,008 -90,009 -90,00

10 -90,0011 -90,0012 -90,0013 -90,0014 -90,0015 -90,0016 -90,0017 -90,0018 -90,0019 -90,0020 -1090,00

TIR 9,45%

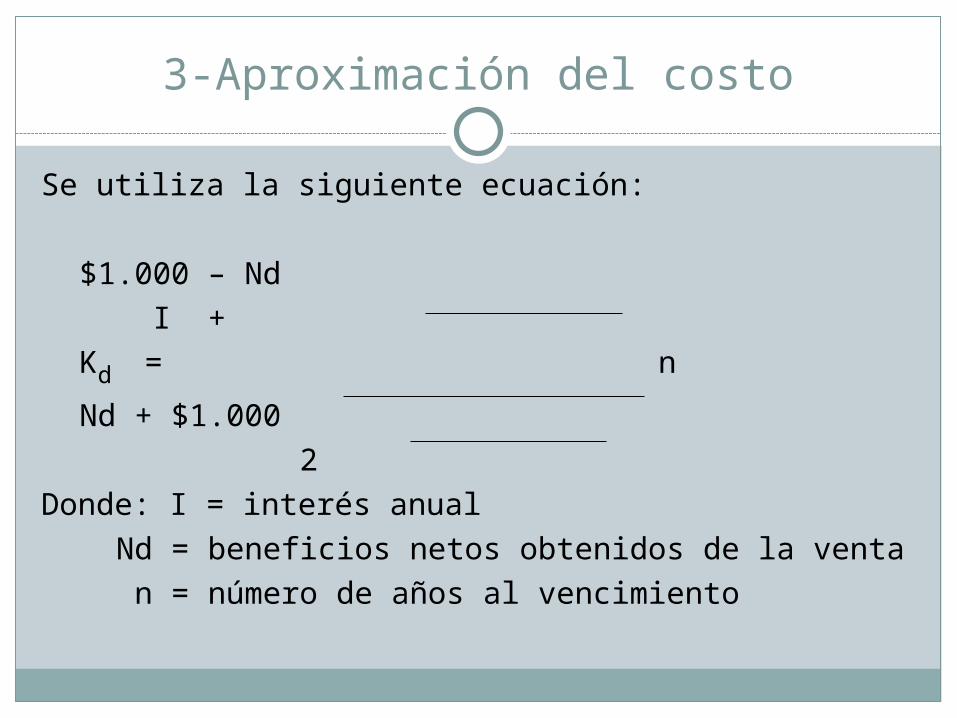

3-Aproximación del costo

Se utiliza la siguiente ecuación:

$1.000 – Nd I +

Kd = n

Nd + $1.000 2

Donde: I = interés anual Nd = beneficios netos obtenidos de la venta n = número de años al vencimiento

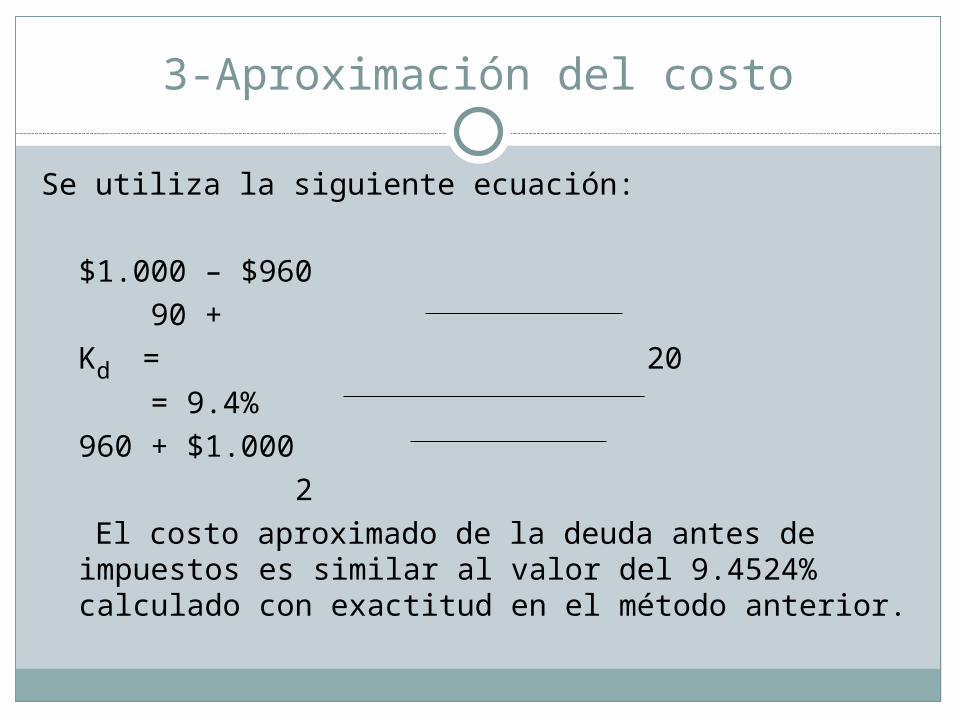

3-Aproximación del costo

Se utiliza la siguiente ecuación:

$1.000 – $960 90 +

Kd = 20 =

9.4%960 + $1.000 2

El costo aproximado de la deuda antes de impuestos es similar al valor del 9.4524% calculado con exactitud en el método anterior.

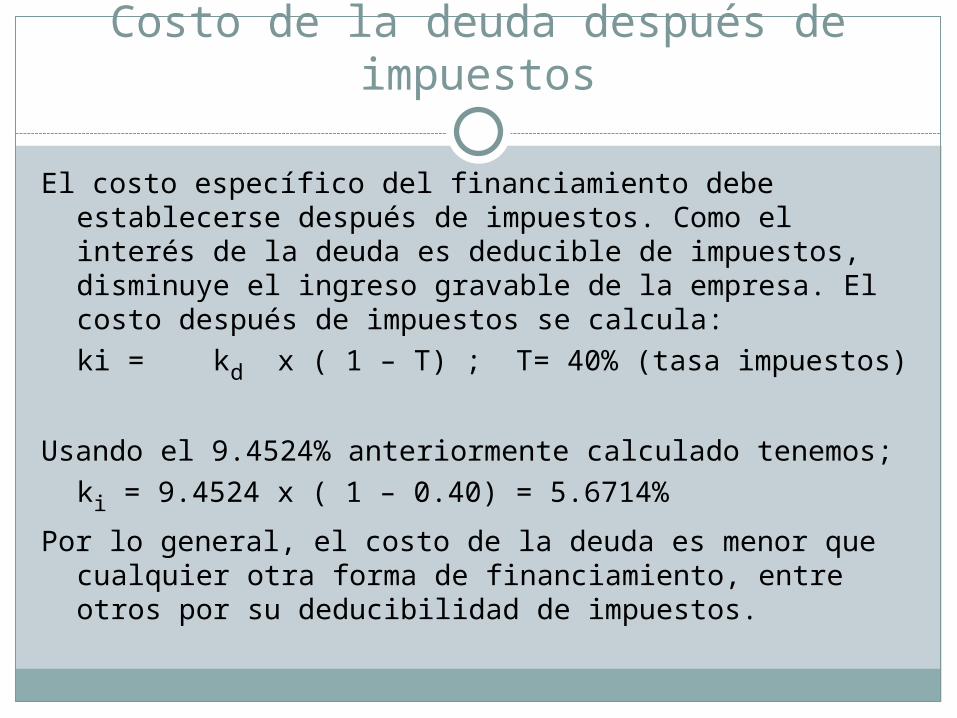

Costo de la deuda después de impuestos

El costo específico del financiamiento debe establecerse después de impuestos. Como el interés de la deuda es deducible de impuestos, disminuye el ingreso gravable de la empresa. El costo después de impuestos se calcula:

ki = kd x ( 1 – T) ; T= 40% (tasa

impuestos)

Usando el 9.4524% anteriormente calculado tenemos;ki = 9.4524 x ( 1 – 0.40) = 5.6714%

Por lo general, el costo de la deuda es menor que cualquier otra forma de financiamiento, entre otros por su deducibilidad de impuestos.

Repasemos !!!! ¿Qué son beneficios netos de un bono? ¿Cómo se componen los costos flotantes? ¿Cuáles son los tres métodos para calcular el costo

de la deuda (bono) ¿Cómo se convierte el costo de la deuda antes de

impuestos en el costo de la deuda después de impuestos?

Costo de Acciones Preferentes

Las acciones preferentes son una fuente de financiamiento que proporcionan preferencia a recibir el derecho de dividendos antes de cualquier ganancia a accionistas comunes.

Los dividendos de las acciones preferentes se expresan como un monto en $ u otra moneda por año. Se expresan como un dividendo anual. También se expresan como tasa porcentual anual. Esta tasa se refiere al valor a la par o nominal.

Por ejemplo una acción preferente con un dividendo anual del 8% y un valor a la par de $50 paga un dividendo de $4. Todos los dividendos se expresan en forma anual.

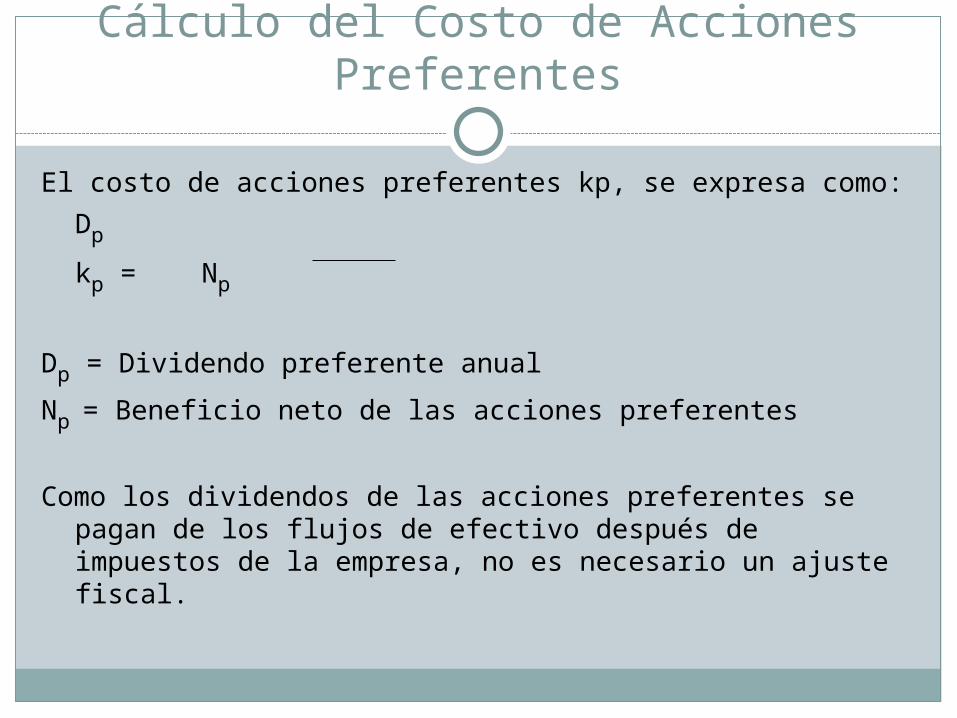

Cálculo del Costo de Acciones Preferentes

El costo de acciones preferentes kp, se expresa como:

Dp

kp = Np

Dp = Dividendo preferente anual

Np = Beneficio neto de las acciones preferentes

Como los dividendos de las acciones preferentes se pagan de los flujos de efectivo después de impuestos de la empresa, no es necesario un ajuste fiscal.

Cálculo del Costo de Acciones Preferentes

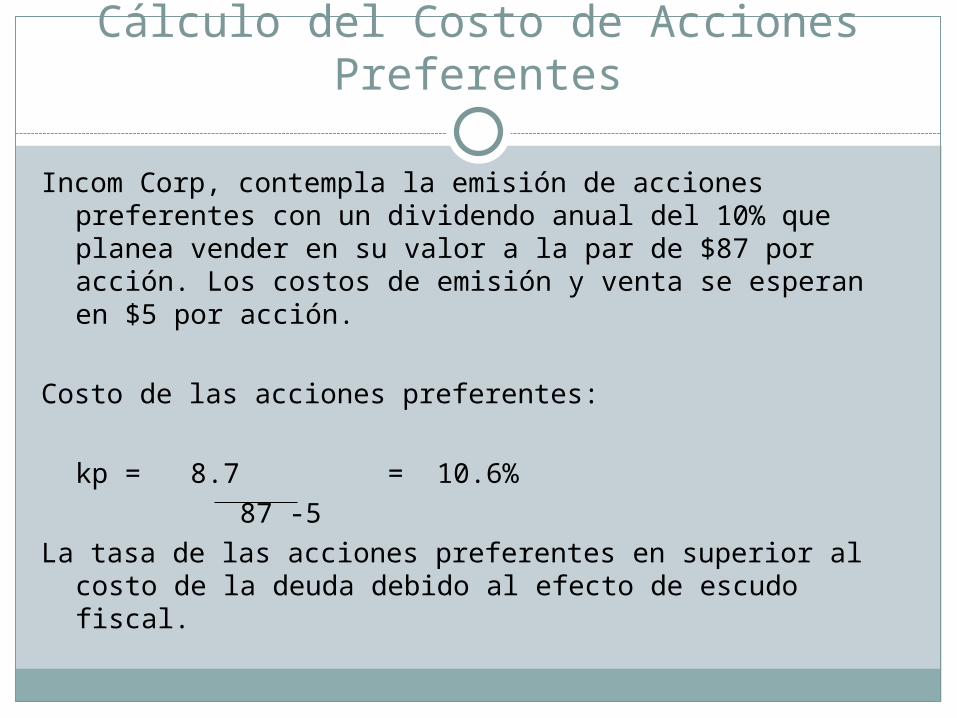

Incom Corp, contempla la emisión de acciones preferentes con un dividendo anual del 10% que planea vender en su valor a la par de $87 por acción. Los costos de emisión y venta se esperan en $5 por acción.

Costo de las acciones preferentes:

kp = 8.7 = 10.6% 87 -5

La tasa de las acciones preferentes en superior al costo de la deuda debido al efecto de escudo fiscal.

Costo de Acciones Comunes

El costo de las acciones comunes es el retorno que los inversionistas del mercado requieren de las acciones. Existen dos formas de financiamiento con acciones comunes 1-las ganancias retenidas y 2-las nuevas emisiones de acciones comunes.

Cálculo del Costo de Acciones Comunes (ks)

El costo de capital en acciones comunes ks, es la tasa a la que los inversionistas descuentan los dividendos esperados de la empresa para determinar su valor accionario.

Se usan dos técnicas para medir el costo de capital en acciones. Una se basa en el modelo de valoración de crecimiento constante y la otra en el modelo de precios de activos de capital (CAPM).

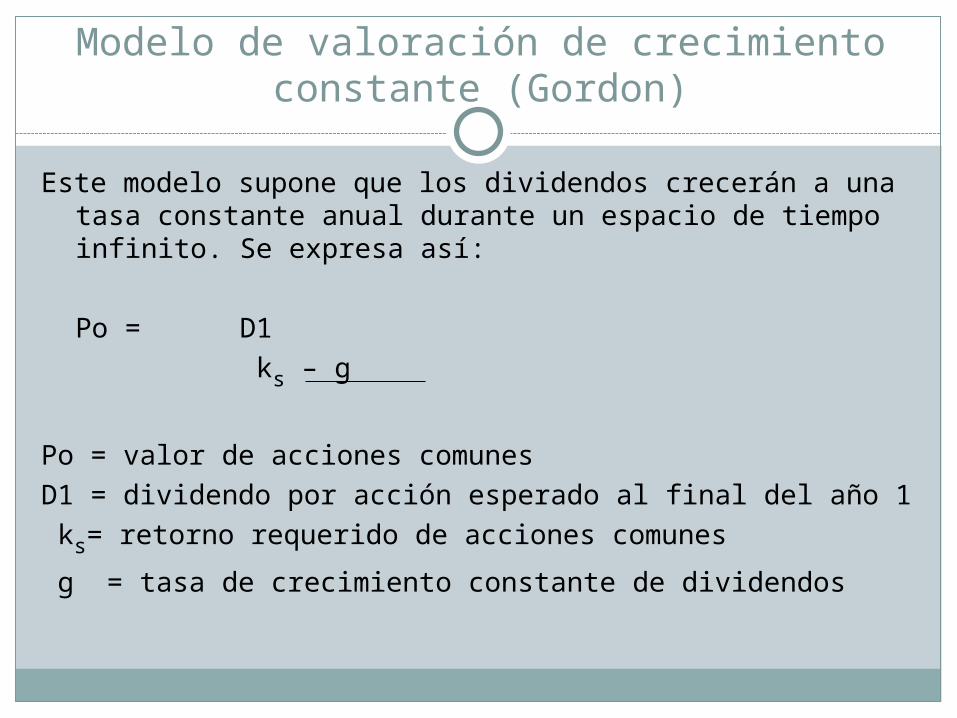

Modelo de valoración de crecimiento constante (Gordon)

Este modelo supone que los dividendos crecerán a una tasa constante anual durante un espacio de tiempo infinito. Se expresa así:

Po = D1 ks – g

Po = valor de acciones comunesD1 = dividendo por acción esperado al final del año 1 ks= retorno requerido de acciones comunes

g = tasa de crecimiento constante de dividendos

Modelo de valoración de crecimiento constante (Gordon)

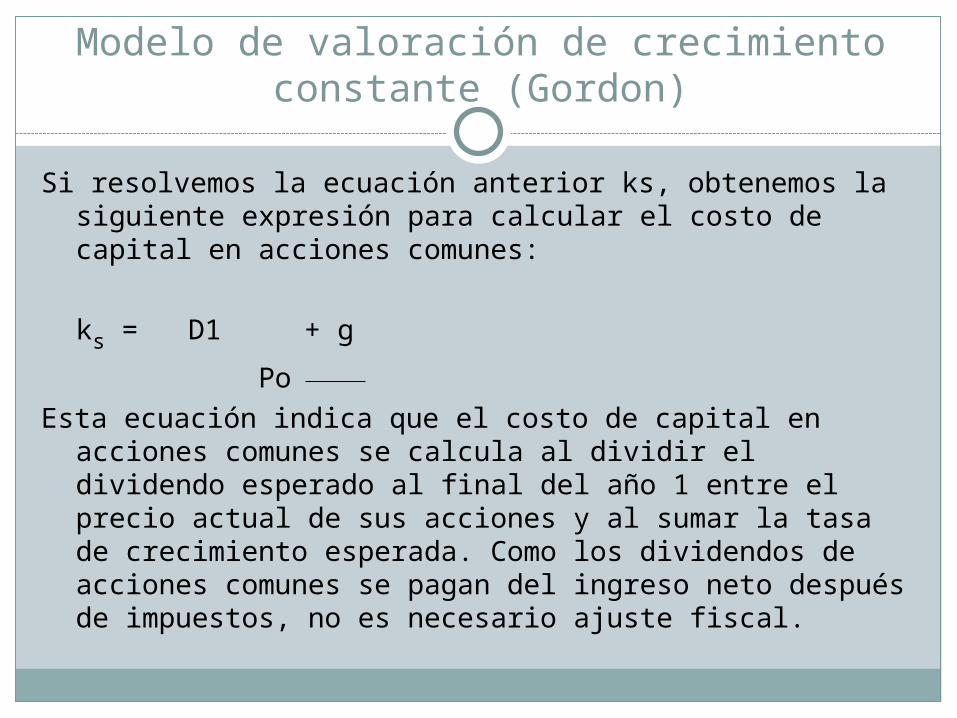

Si resolvemos la ecuación anterior ks, obtenemos la siguiente expresión para calcular el costo de capital en acciones comunes:

ks = D1 + g

PoEsta ecuación indica que el costo de capital en acciones

comunes se calcula al dividir el dividendo esperado al final del año 1 entre el precio actual de sus acciones y al sumar la tasa de crecimiento esperada. Como los dividendos de acciones comunes se pagan del ingreso neto después de impuestos, no es necesario ajuste fiscal.

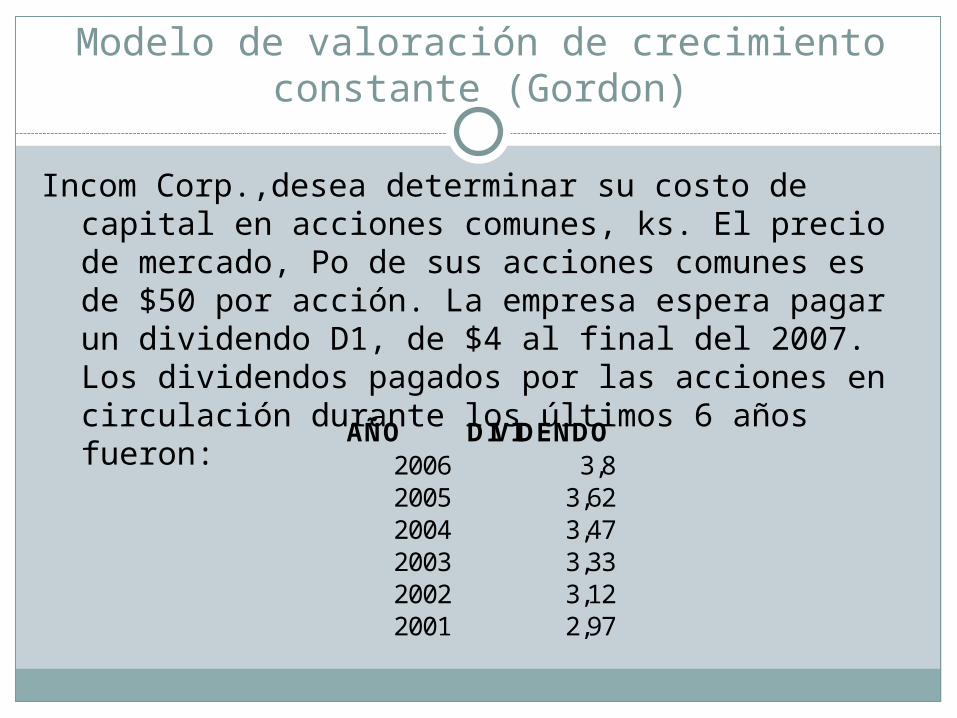

Modelo de valoración de crecimiento constante (Gordon)

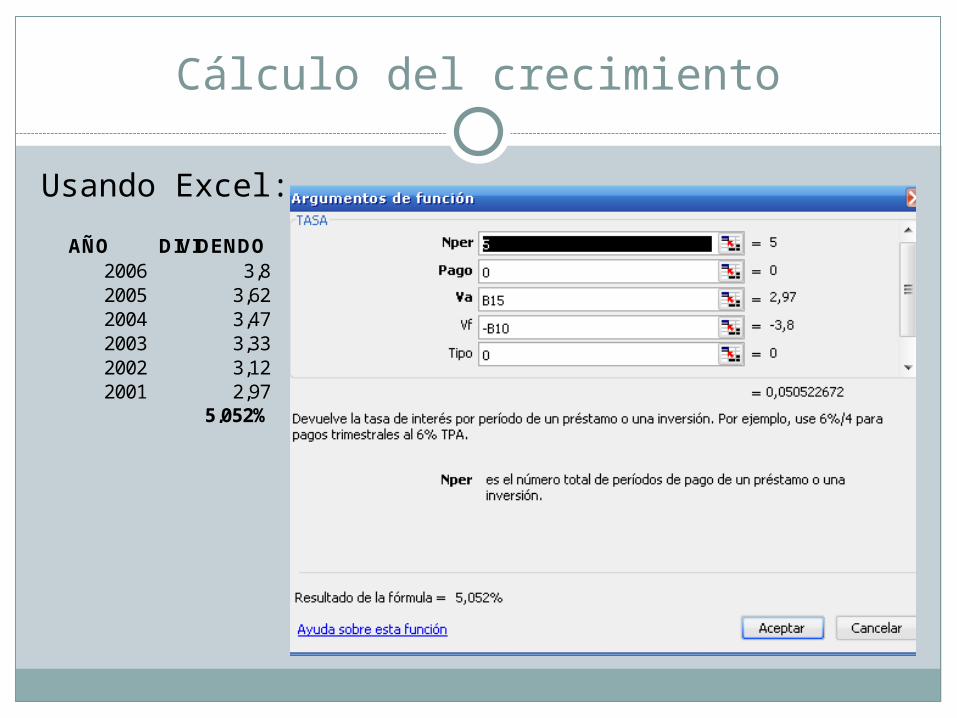

Incom Corp.,desea determinar su costo de capital en acciones comunes, ks. El precio de mercado, Po de sus acciones comunes es de $50 por acción. La empresa espera pagar un dividendo D1, de $4 al final del 2007. Los dividendos pagados por las acciones en circulación durante los últimos 6 años fueron: AÑO DIVIDENDO

2006 3,82005 3,622004 3,472003 3,332002 3,122001 2,97

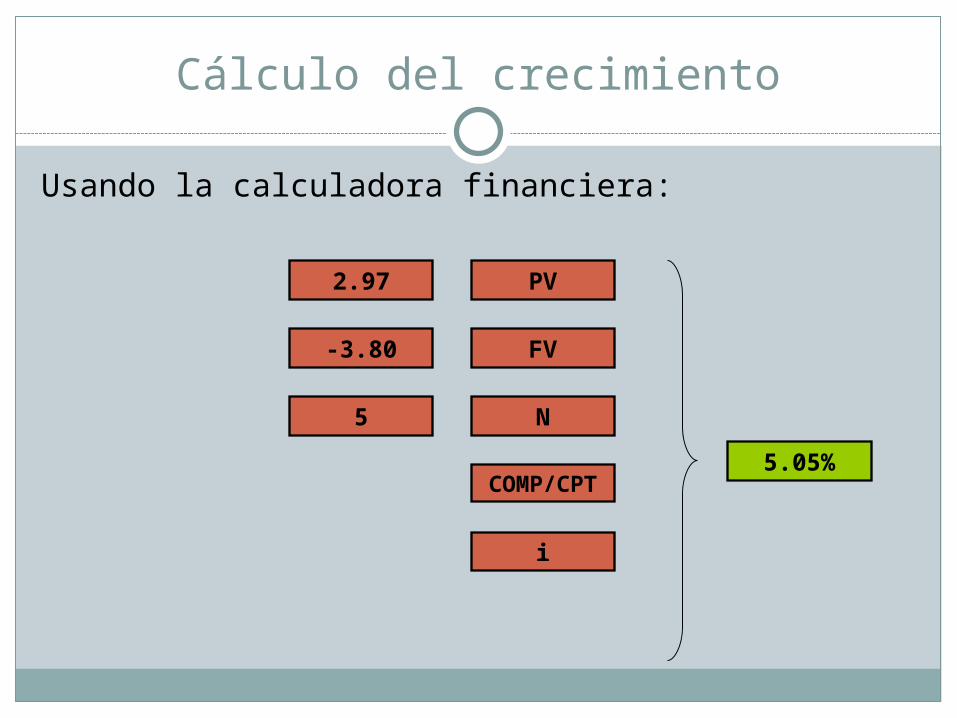

Cálculo del crecimiento

Usando la calculadora financiera:

2.97

-3.80 FV

PV

5 N

COMP/CPT

i

5.05%

Cálculo del crecimiento

Usando Excel:

AÑO DIVIDENDO2006 3,82005 3,622004 3,472003 3,332002 3,122001 2,97

5,052%

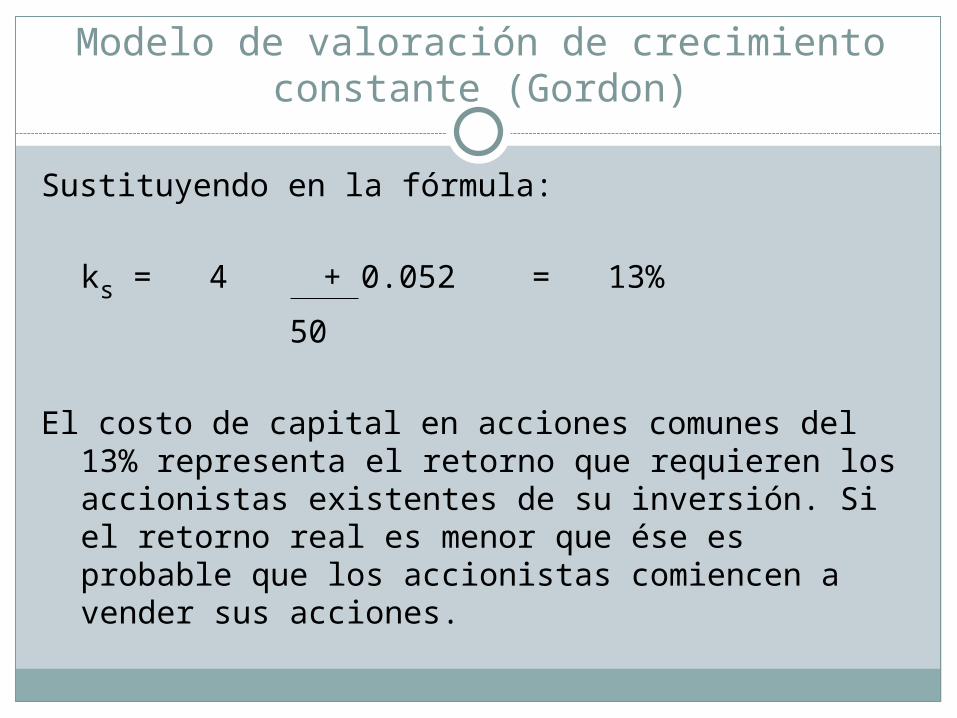

Modelo de valoración de crecimiento constante (Gordon)

Sustituyendo en la fórmula:

ks = 4 + 0.052 = 13%

50

El costo de capital en acciones comunes del 13% representa el retorno que requieren los accionistas existentes de su inversión. Si el retorno real es menor que ése es probable que los accionistas comiencen a vender sus acciones.

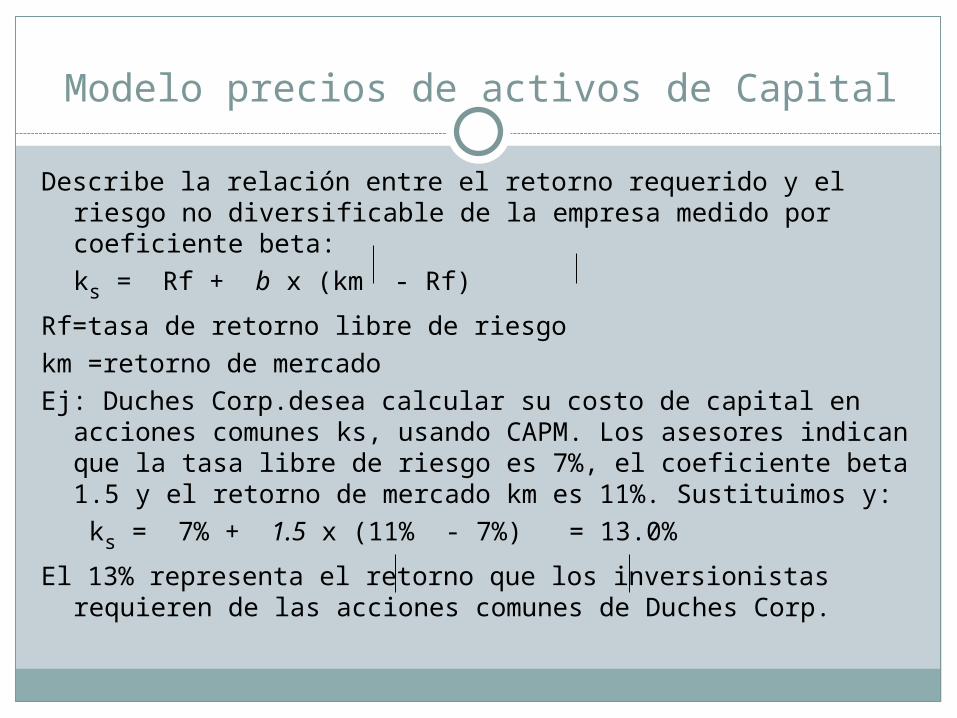

Modelo precios de activos de Capital

Describe la relación entre el retorno requerido y el riesgo no diversificable de la empresa medido por coeficiente beta:

ks = Rf + b x (km - Rf)

Rf=tasa de retorno libre de riesgokm =retorno de mercadoEj: Duches Corp.desea calcular su costo de capital en

acciones comunes ks, usando CAPM. Los asesores indican que la tasa libre de riesgo es 7%, el coeficiente beta 1.5 y el retorno de mercado km es 11%. Sustituimos y:

ks = 7% + 1.5 x (11% - 7%) = 13.0%

El 13% representa el retorno que los inversionistas requieren de las acciones comunes de Duches Corp.

Costo de las Ganancias Retenidas (kr)

Los dividendos se pagan de las ganancias de una empresa.Su pago disminuye las ganancias retenidas de la empresa.Las opciones para el financiamiento con ganancias retenidas

son: 1-Emitir acciones comunes adicionales en el monto de las ganancias retenidas y pagar dividendos luego sobre estas acciones y 2-Retener las ganancias retenidas.

En sentido contable la retención aumenta el capital igual que la emisión de las nuevas acciones.

Así, el costo de las ganancias retenidas, ks, para la empresa es igual que el costo de una emisión equivalente completamente suscrita de acciones comunes adicionales.De tal modo tenemos; kr = ks = D1 + g

Po

Costo nuevas emisiones de acciones comunes (kn)

Se determina calculando el costo de las acciones comunes, el neto de costos de infravaloración y los costos flotantes relacionados.

Razones de la infravaloración:1-Lograr que una nueva emisión se venda.2-Si el mercado está en equilibrio la subv.podría aumentar la demanda.3-A mayor emisión se diluye el % de participación, lo que justifica el precio más bajo.4-Algunos inversionistas consideran que una posterior emisión es un mensaje de que las acciones están sobre-valoradas.

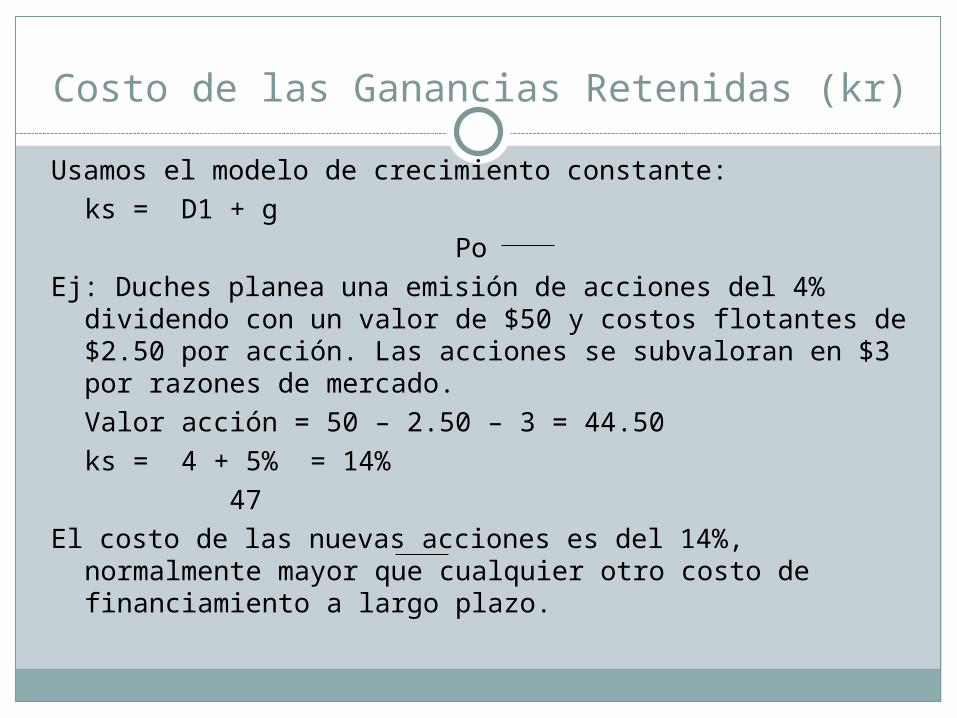

Costo de las Ganancias Retenidas (kr)

Usamos el modelo de crecimiento constante:ks = D1 + g

PoEj: Duches planea una emisión de acciones del 4% dividendo

con un valor de $50 y costos flotantes de $2.50 por acción. Las acciones se subvaloran en $3 por razones de mercado.Valor acción = 50 – 2.50 – 3 = 44.50

ks = 4 + 5% = 14% 47

El costo de las nuevas acciones es del 14%, normalmente mayor que cualquier otro costo de financiamiento a largo plazo.

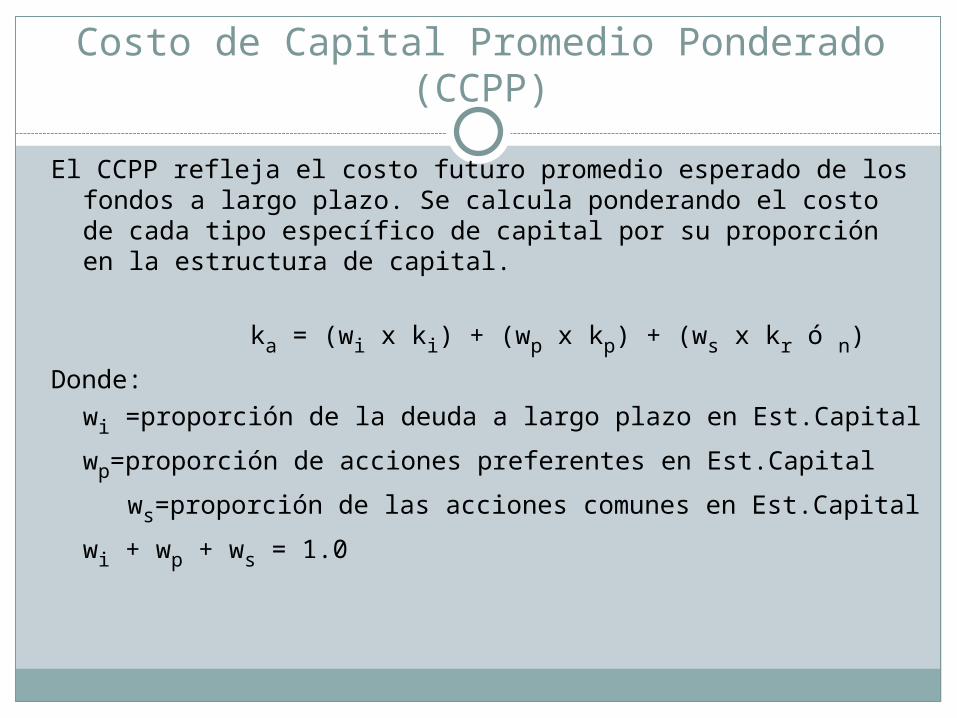

Costo de Capital Promedio Ponderado (CCPP)

El CCPP refleja el costo futuro promedio esperado de los fondos a largo plazo. Se calcula ponderando el costo de cada tipo específico de capital por su proporción en la estructura de capital.

ka = (wi x ki) + (wp x kp) + (ws x kr ó n)

Donde:

wi =proporción de la deuda a largo plazo en Est.Capital

wp=proporción de acciones preferentes en Est.Capital

ws=proporción de las acciones comunes en Est.Capital

wi + wp + ws = 1.0

Costo de Capital Promedio Ponderado (CCPP)

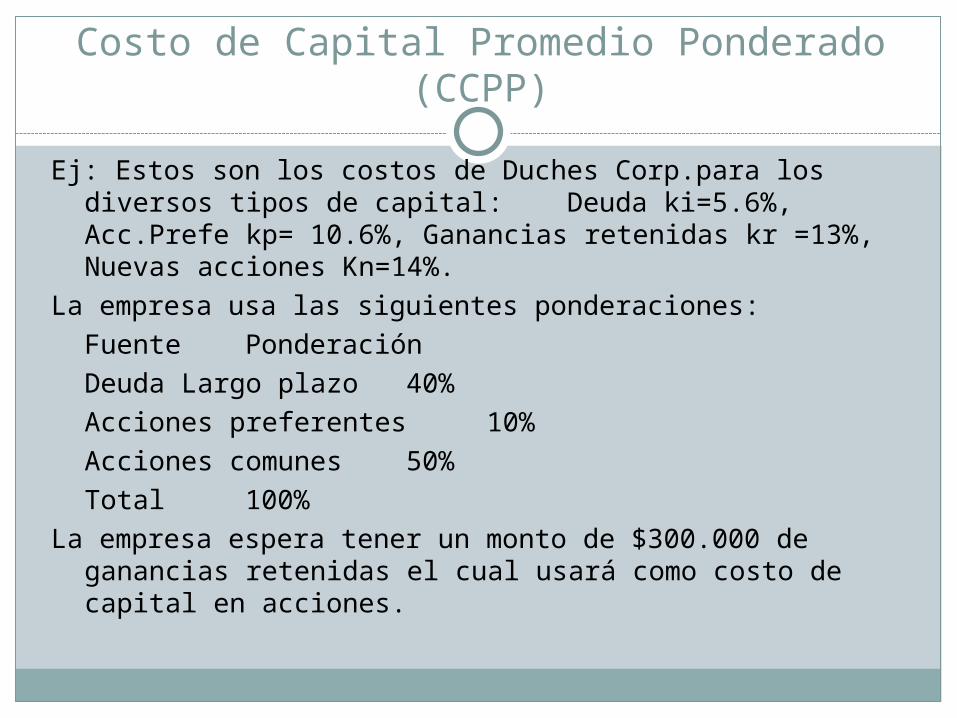

Ej: Estos son los costos de Duches Corp.para los diversos tipos de capital: Deuda ki=5.6%, Acc.Prefe kp= 10.6%, Ganancias retenidas kr =13%, Nuevas acciones Kn=14%.

La empresa usa las siguientes ponderaciones:Fuente PonderaciónDeuda Largo plazo 40%Acciones preferentes 10%Acciones comunes 50%Total 100%

La empresa espera tener un monto de $300.000 de ganancias retenidas el cual usará como costo de capital en acciones.

Costo de Capital Promedio Ponderado (CCPP)

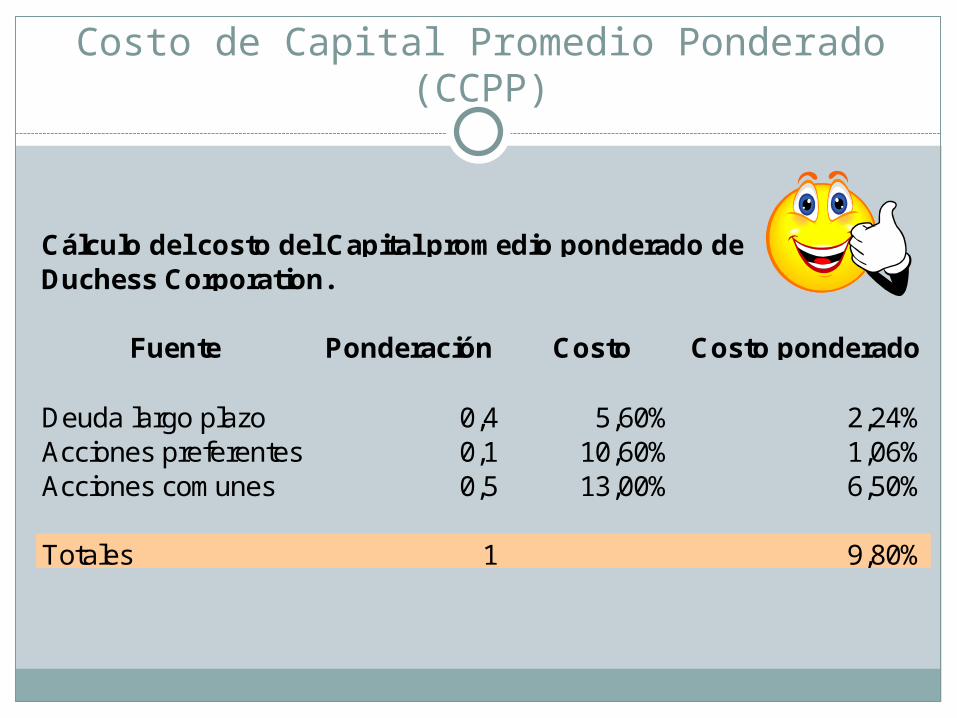

Cálculo del costo del Capital promedio ponderado de Duchess Corporation.

Fuente Ponderación Costo Costo ponderado

Deuda largo plazo 0,4 5,60% 2,24%Acciones preferentes 0,1 10,60% 1,06%Acciones comunes 0,5 13,00% 6,50%

Totales 1 9,80%

Esquemas de Ponderación

Ponderaciones del valor en libros: usan valores contables para determinar la proporción de cada tipo de capital en la estructura de capital.

Ponderaciones del valor de mercado: Usan valores de mercado para determinar la proporción de cada tipo de capital.

Ponderaciones Históricas: Ponderaciones del valor en libros o de valor de mercado que se basan en proporciones reales de la estructura de capital.

Ponderaciones Objetivo: Ponderaciones del valor en libros o de valor de mercado que se basan en proporciones deseadas de la estructura de capital.

Otros métodos de análisis de Costo Capital

Mecanismos para efectuar análisis de inversión y financiamiento simultáneamente:

Costo de Capital Marginal ponderado (CCMP) Programa de Oportunidades de inversión (POI)

Costo Capital Marginal Ponderado (CCMP)

Es el costo de capital promedio ponderado (CCPP) de la empresa relacionado con el monto siguiente del nuevo financiamiento total. Este costo marginal es relevante para las decisiones actuales y futuras de inversión.

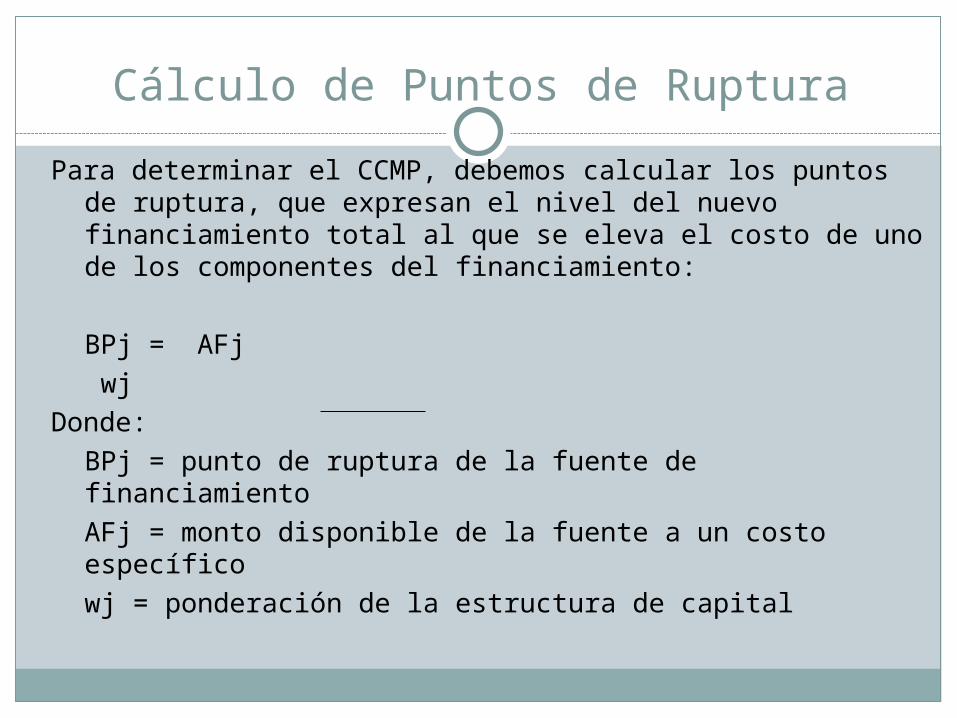

Cálculo de Puntos de Ruptura

Para determinar el CCMP, debemos calcular los puntos de ruptura, que expresan el nivel del nuevo financiamiento total al que se eleva el costo de uno de los componentes del financiamiento:

BPj = AFj wj

Donde: BPj = punto de ruptura de la fuente de financiamientoAFj = monto disponible de la fuente a un costo específicowj = ponderación de la estructura de capital

Cálculo de Puntos de Ruptura

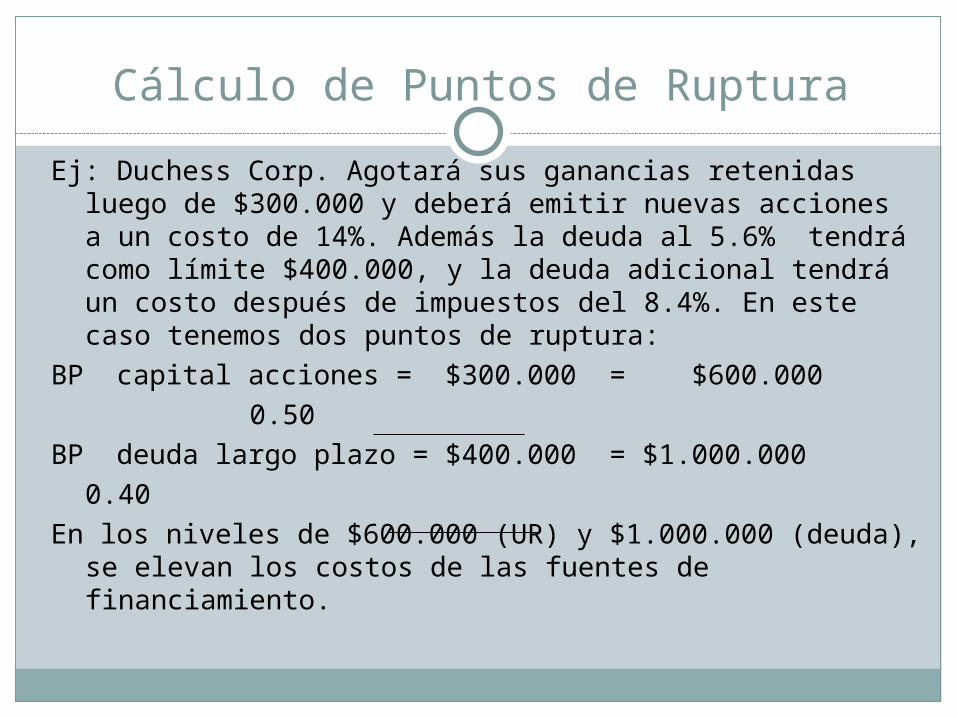

Ej: Duchess Corp. Agotará sus ganancias retenidas luego de $300.000 y deberá emitir nuevas acciones a un costo de 14%. Además la deuda al 5.6% tendrá como límite $400.000, y la deuda adicional tendrá un costo después de impuestos del 8.4%. En este caso tenemos dos puntos de ruptura:

BP capital acciones = $300.000 = $600.000 0.50

BP deuda largo plazo = $400.000 = $1.000.0000.40

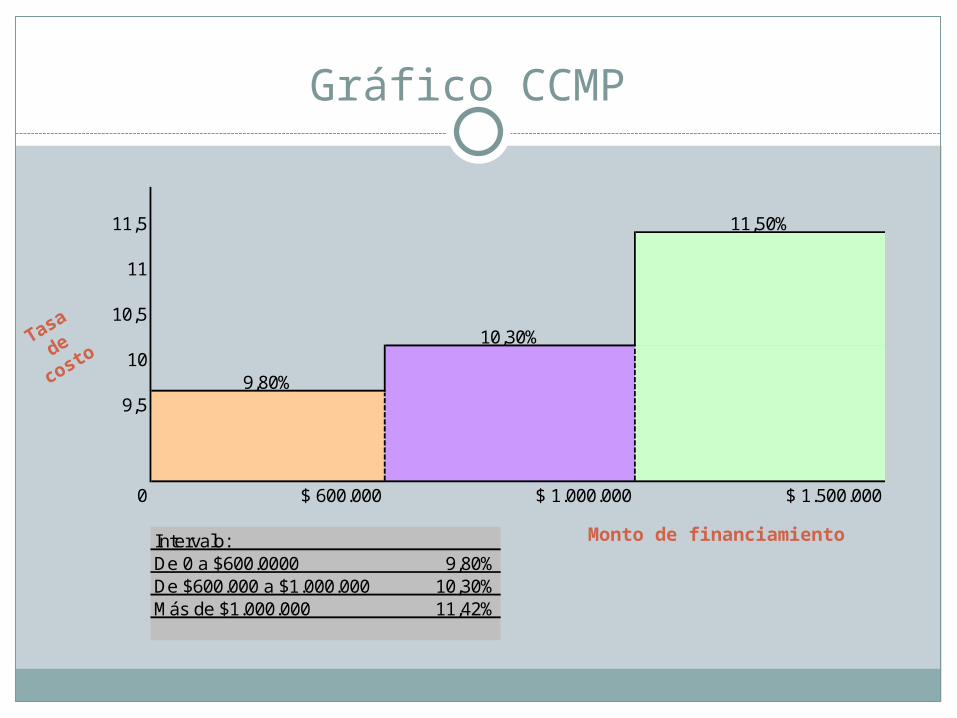

En los niveles de $600.000 (UR) y $1.000.000 (deuda), se elevan los costos de las fuentes de financiamiento.

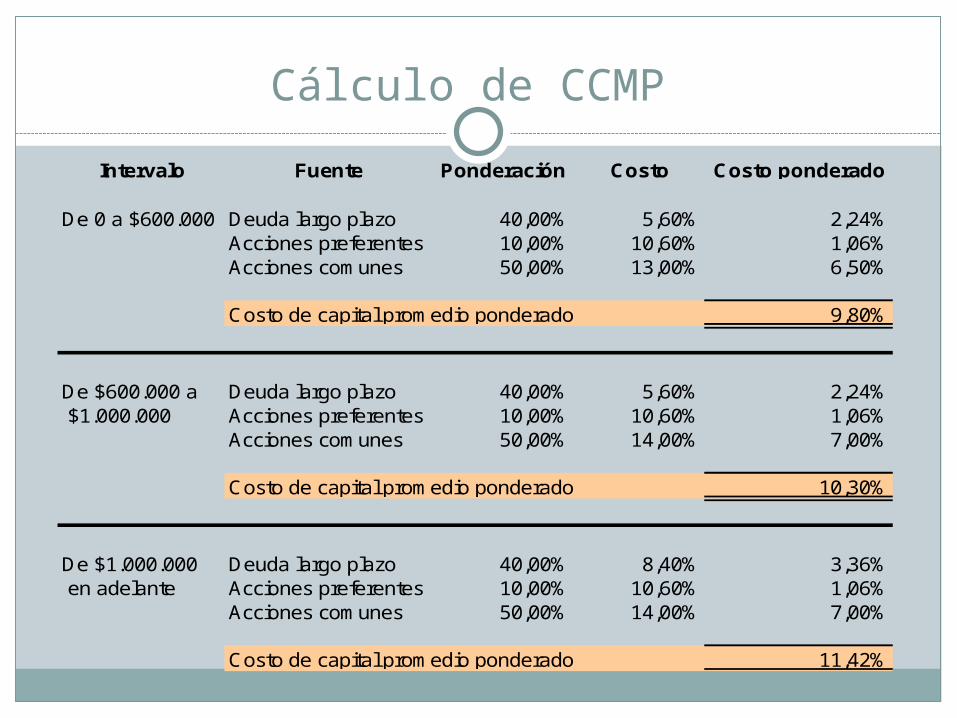

Cálculo de CCMP

Intervalo Fuente Ponderación Costo Costo ponderado

De 0 a $600.000 Deuda largo plazo 40,00% 5,60% 2,24%Acciones preferentes 10,00% 10,60% 1,06%Acciones comunes 50,00% 13,00% 6,50%

Costo de capital promedio ponderado 9,80%

De $600.000 a Deuda largo plazo 40,00% 5,60% 2,24% $1.000.000 Acciones preferentes 10,00% 10,60% 1,06%

Acciones comunes 50,00% 14,00% 7,00%

Costo de capital promedio ponderado 10,30%

De $1.000.000 Deuda largo plazo 40,00% 8,40% 3,36% en adelante Acciones preferentes 10,00% 10,60% 1,06%

Acciones comunes 50,00% 14,00% 7,00%

Costo de capital promedio ponderado 11,42%

Gráfico CCMP

11,5

11

10,5

10

9,5

0 $ 600.000 $ 1.000.000 $ 1.500.000

Intervalo:De 0 a $600.0000 9,80%De $600.000 a $1.000.000 10,30%Más de $1.000.000 11,42%

9,80%

10,30%

11,50%

Tasa

de

costo

Monto de financiamiento

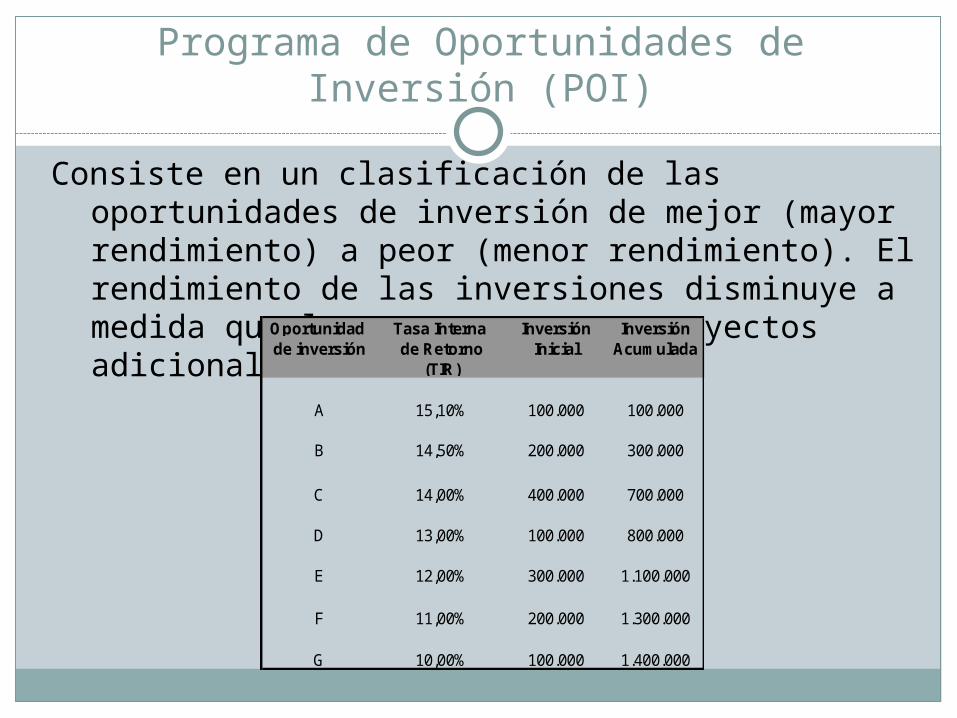

Programa de Oportunidades de Inversión (POI)

Consiste en un clasificación de las oportunidades de inversión de mejor (mayor rendimiento) a peor (menor rendimiento). El rendimiento de las inversiones disminuye a medida que la empresa acepta proyectos adicionales.Oportunidad Tasa Interna Inversión Inversión

de inversión de Retorno Inicial Acumulada(TIR)

A 15,10% 100.000 100.000

B 14,50% 200.000 300.000

C 14,00% 400.000 700.000

D 13,00% 100.000 800.000

E 12,00% 300.000 1.100.000

F 11,00% 200.000 1.300.000

G 10,00% 100.000 1.400.000

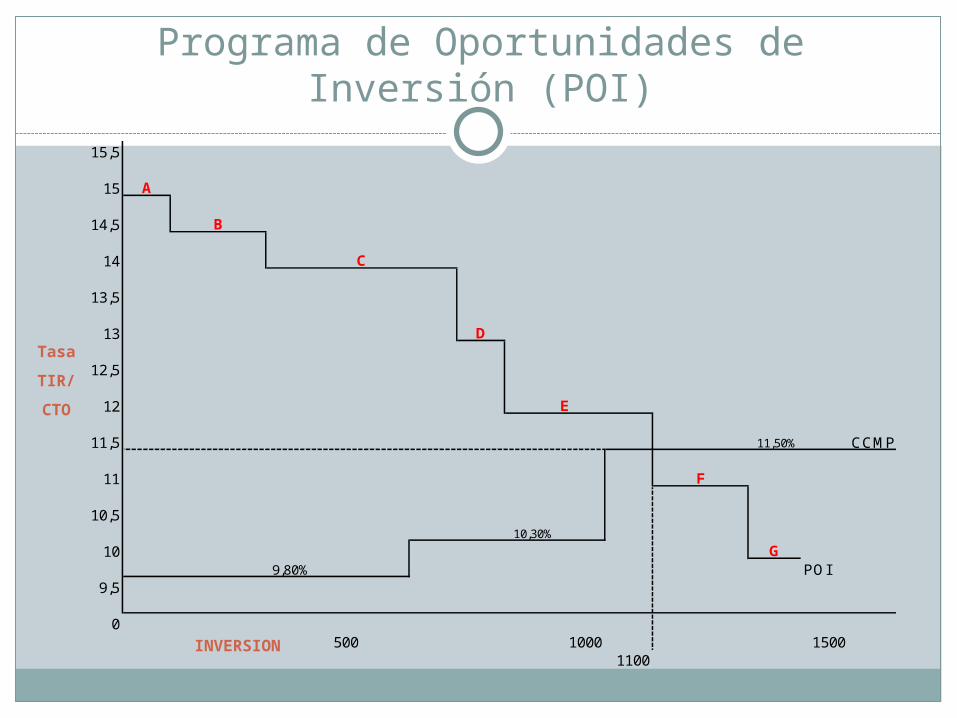

Programa de Oportunidades de Inversión (POI)

Al analizar el POI, la regla de decisión sería: “aceptar los proyectos hasta el punto que el rendimiento marginal de una inversión iguale su costo de capital marginal ponderado. Después de ese punto, el rendimiento de la inversión menor que su costo de capital.

Este modelo es congruente con la idea de incrementar al máximo el valor presente neto (VPN) de proyectos.

Programa de Oportunidades de Inversión (POI)

15,5

15 A

14,5

14

13,5

13 D

12,5

12 E

11,5 11,50% CCMP

11

10,510,30%

10 G9,80% POI

9,5

0500 1000 1500

1100

C

B

F

Tasa

TIR/

CTO

INVERSION

Finaliza el primer módulo de Finanzas II