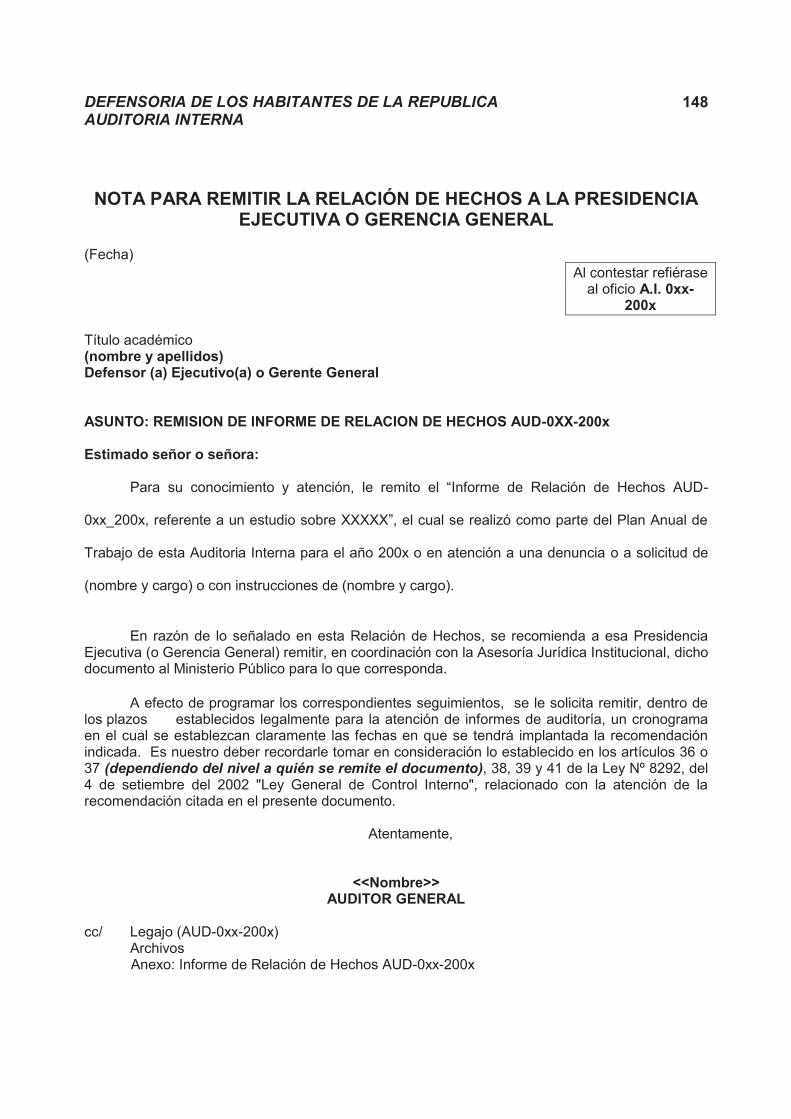

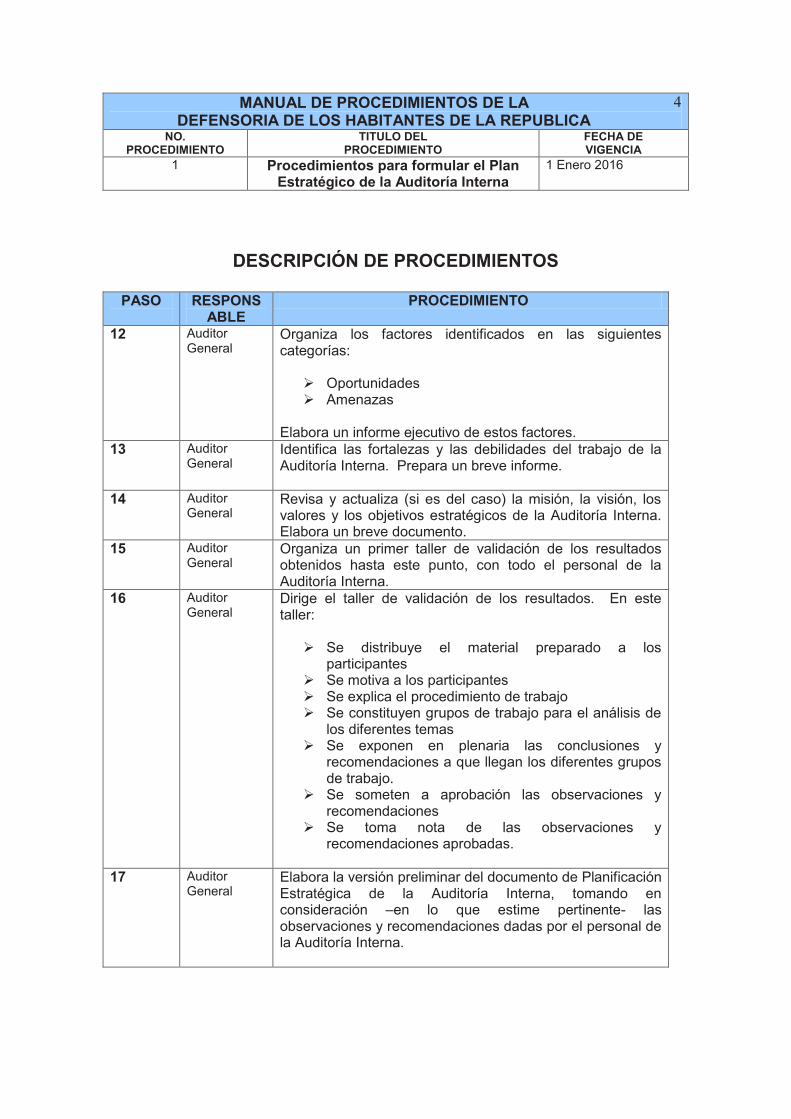

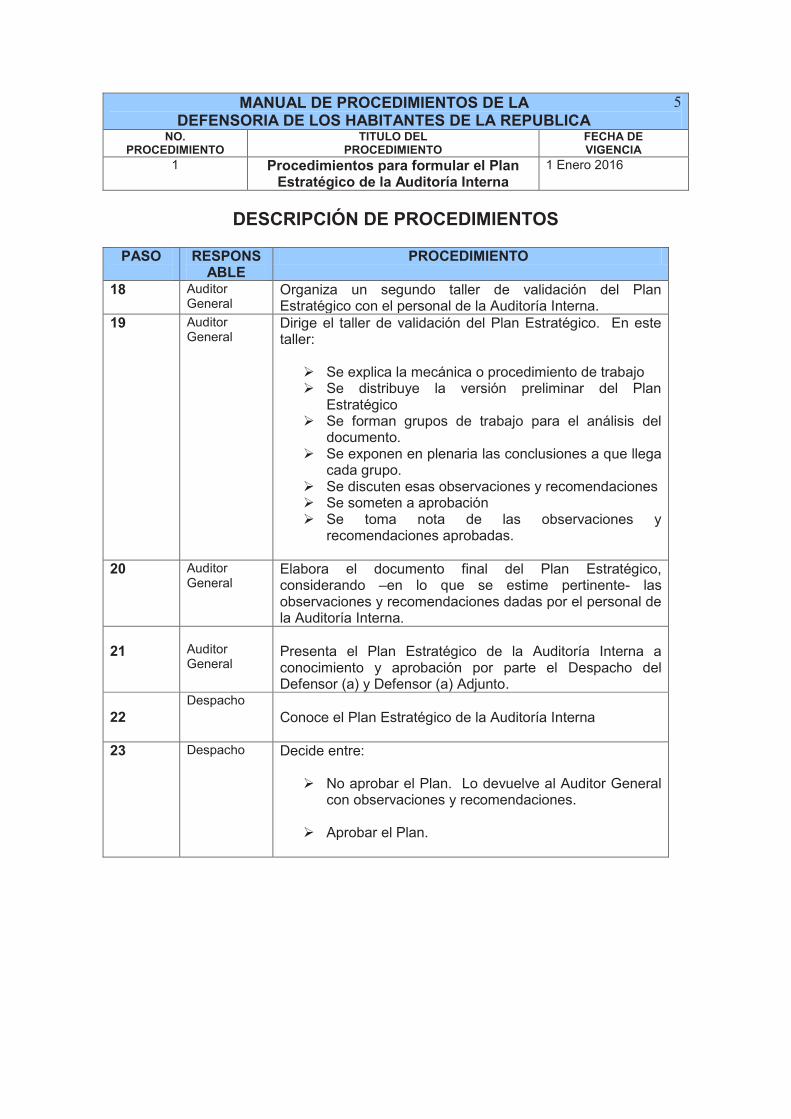

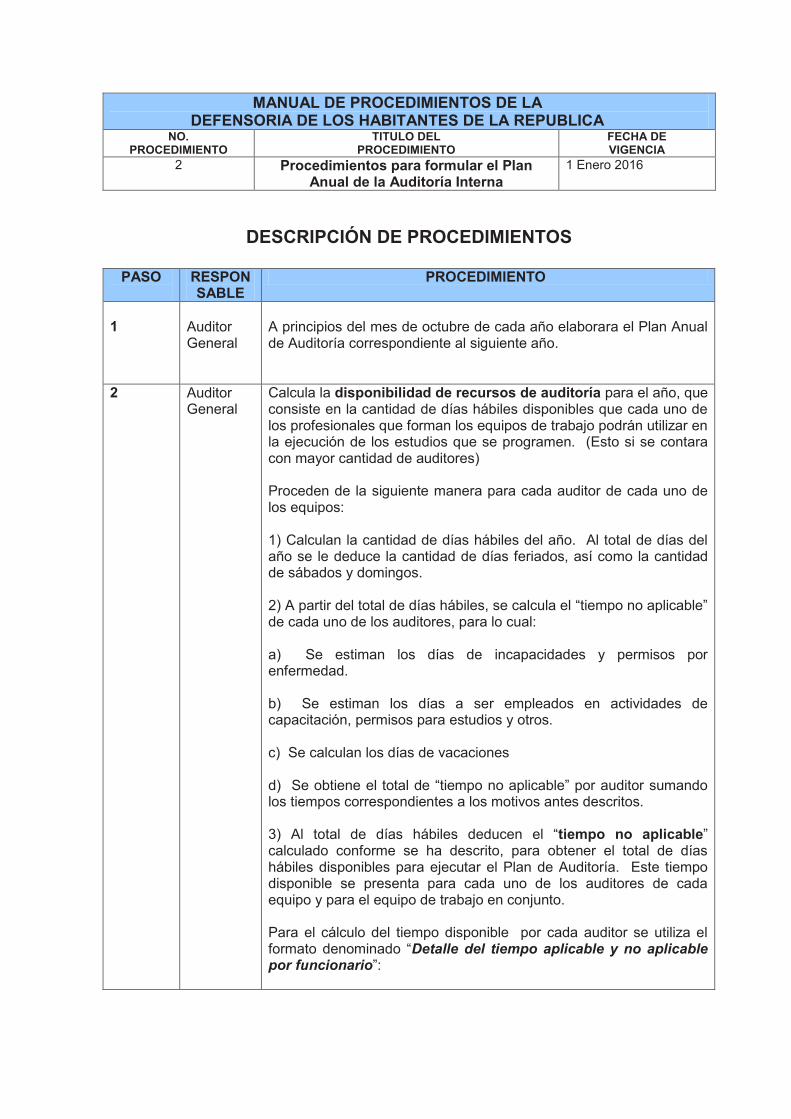

manual y procedimientos de la auditoria interna - dhr.go.cr · DEFENSORIA DE LOS HABITANTES DE LA...

348

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA 1 MANUAL DE PROCEDIMIENTOS DE LA AUDITORIA INTERNA CAPÍTULO I: INTRODUCCIÓN 1. Justificación del Manual El presente manual define de manera formal y uniforme un conjunto de procedimientos específicos para el ejercicio de las funciones y actividades de la Auditoría Interna del Defensoría de los Habitantes de la República (D.H.R.). Este documento permite cumplir con la norma No. 2.5 del Manual de Normas para el Ejercicio de la Auditoría Interna en el Sector Público, emitido por la Contraloría General de la República y publicado en la Gaceta No. 28 del 10 de febrero del 2010, la cual señala que se deben establecer políticas y procedimientos para guiar la actividad de la Auditoría Interna. 2. Objetivo del Manual Este manual tiene como fin poner a disposición del personal de la Auditoría Interna las políticas, metodologías, programas y los procedimientos operativos básicos que permitan ejecutar en forma eficaz, eficiente y de calidad, las actividades de los que tiene a cargo la Auditoria Interna de la D.H.R. 3. Alcance del Manual Este documento pretende describir las funciones de la Auditoría Interna de la D.H.R., su ubicación en la estructura organizacional de la entidad, su organización interna, su visión, misión, valores, objetivos, competencias, deberes, potestades, prohibiciones, políticas y directrices generales para sus funcionarios. Además, se describen detalladamente los procedimientos mínimos que deberán aplicarse en la ejecución de las siguientes actividades que realiza la Auditoría Interna en el cumplimiento de sus competencias de fiscalización, asesoría y advertencia. § Planificación estratégica y planificación anual de las labores § Valoración del riesgo

Transcript of manual y procedimientos de la auditoria interna - dhr.go.cr · DEFENSORIA DE LOS HABITANTES DE LA...

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

1

MANUAL DE PROCEDIMIENTOS DE LA AUDITORIA INTERNA

CAPÍTULO I: INTRODUCCIÓN

1. Justificación del Manual

El presente manual define de manera formal y uniforme un conjunto de procedimientos específicos para el ejercicio de las funciones y actividades de la Auditoría Interna del Defensoría de los Habitantes de la República (D.H.R.).

Este documento permite cumplir con la norma No. 2.5 del Manual de Normas para el Ejercicio de la Auditoría Interna en el Sector Público, emitido por la Contraloría General de la República y publicado en la Gaceta No. 28 del 10 de febrero del 2010, la cual señala que se deben establecer políticas y procedimientos para guiar la actividad de la Auditoría Interna.

2. Objetivo del Manual

Este manual tiene como fin poner a disposición del personal de la Auditoría Interna las políticas, metodologías, programas y los procedimientos operativos básicos que permitan ejecutar en forma eficaz, eficiente y de calidad, las actividades de los que tiene a cargo la Auditoria Interna de la D.H.R.

3. Alcance del Manual

Este documento pretende describir las funciones de la Auditoría Interna de la D.H.R., su ubicación en la estructura organizacional de la entidad, su organización interna, su visión, misión, valores, objetivos, competencias, deberes, potestades, prohibiciones, políticas y directrices generales para sus funcionarios.

Además, se describen detalladamente los procedimientos mínimos que deberán aplicarse en la ejecución de las siguientes actividades que realiza la Auditoría Interna en el cumplimiento de sus competencias de fiscalización, asesoría y advertencia.

§ Planificación estratégica y planificación anual de las labores

§ Valoración del riesgo

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

2

§ Planeamiento, ejecución, comunicación de resultados en la auditoría

financiera, operativa, de sistemas de información y de valoración de riesgos

§ Elaboración de relaciones de hechos

§ Aseguramiento de la confidencialidad de la información

§ Seguimiento de recomendaciones

§ Gerencia de la auditoría

§ Autorización de libros

§ Fiscalización y control

§ Aseguramiento de Tecnología de la Información

§ Clasificación, archivo y custodia de los papeles de trabajo físico y electrónico, así como la administración de los legajos.

4. Normativa técnica y jurídica El ejercicio de las funciones y la organización de la Auditoría Interna de la D.H.R., así

como las relaciones de ésta con la Administración Activa de esta Institución, se rigen por el siguiente marco normativo jurídico y técnico:

4.1 Marco normativo jurídico

Ø Ley de Creación de la D.H.R. y su reglamento.

Ø Ley Orgánica de la Contraloría General de la República No. 7428

Ø Reglamento Orgánico de la Contraloría General de la República

Ø Ley General de Control Interno, No. 8292

Ø Ley contra la Corrupción y el Enriquecimiento Ilícito en la Función Pública, No. 8422

Ø Reglamento a la Ley contra la Corrupción y el Enriquecimiento Ilícito en la Función

Pública

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

3

4.2 Marco normativo técnico

Ø Manual de normas para el ejercicio de la auditoría interna en el sector público

Ø Manual de normas generales de auditoría para el sector público

Ø Manual de normas generales de control interno

Ø Lineamientos sobre los requisitos de los cargos de auditor y subauditor internos, y las condiciones para las gestiones de nombramiento en dichos cargos, dictaminados por la Contraloría General de la República (CGR).

Ø Ley Orgánica de la Contraloría General de la República.

Ø Directrices generales relativas al reglamento de organización y funcionamiento de

las auditorías internas del sector público.

Ø Lineamientos Generales que deben observar las Auditorías Internas de las Entidades y órganos sujetos a la fiscalización de la CGR en la preparación de sus planes de trabajo.

Ø Manual sobre normas técnicas que deben observar las unidades de Auditoría

Interna en la legalización de libros.

Ø Directrices generales para el establecimiento y funcionamiento del Sistema Específico para la Valoración del Riesgo Institucional (SEVRI).

Ø Cualesquiera directrices emitidas o que en el futuro emita la CGR, en relación con

las funciones de las auditorías internas del sector público.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

4

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

5

CAPÍTULO II ASPECTOS GENERALES DE LA AUDITORÍA INTERNA

1. La Auditoría Interna, un concepto actual

El desarrollo económico, social y tecnológico de las última décadas, la evolución de

los sistemas y procesos de gestión administrativa y la creciente demanda de transparencia y rendición de cuentas -por parte de la sociedad- hacia los jerarcas de las instituciones públicas, hace necesario poner en práctica cambios profundos, tanto en los conceptos, enfoques y paradigmas, como en el ejercicio profesional de la auditorías internas del sector público.

Más allá de ocuparse de los asuntos tradicionales de control, la auditoría interna debe contribuir en el esfuerzo por alcanzar los objetivos institucionales, mediante la puesta en práctica de un enfoque preventivo para fiscalizar y mejorar la efectividad de la administración del riesgo, de los sistemas de control y de los procesos de dirección de las instituciones. Es por esto, que la auditoría interna está llamada a demostrar un liderazgo efectivo en la protección de los recursos públicos.

En función de esto, podemos decir que el principal valor agregado de la auditoría interna reside en su aporte –por medio de observaciones, conclusiones y recomendaciones al logro de los siguientes objetivos del control interno:

Ø Proteger el patrimonio público contra cualquier pérdida, despilfarro, uso indebido, irregularidad o acto ilegal

Ø Asegurar la confiabilidad y la oportunidad de la información

Ø Garantizar eficiencia y eficacia de las operaciones

Ø Cumplir con el ordenamiento jurídico y técnico.

2. Descripción de la Auditoría Interna de la D.H.R.

2.1 Definición.

La Auditoría Interna es la actividad de asesoría independiente y objetiva al Defensor (a) y Defensor (a) Adjunto, así como a la propia Administración activa de la D.H.R. para el control contable, financiero, administrativo, de gestión y de cumplimiento de las disposiciones legales que regulan el quehacer de la entidad.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

6

La Auditoría Interna favorece a que se alcancen los objetivos institucionales,

mediante la puesta en práctica de un enfoque sistémico para evaluar y mejorar la efectividad de la administración del riesgo, de los sistemas de control y de los procesos de gestión de la entidad.

Como componente orgánico del sistema de control interno, la Auditoría Interna

facilita el logro de los objetivos institucionales y proporciona un grado razonable de garantía de que las actuaciones del Defensor (a) y Defensor (a) Adjunto y del resto de la Administración de la D.H.R. están de conformidad con el marco legal y técnico y con sanas prácticas.

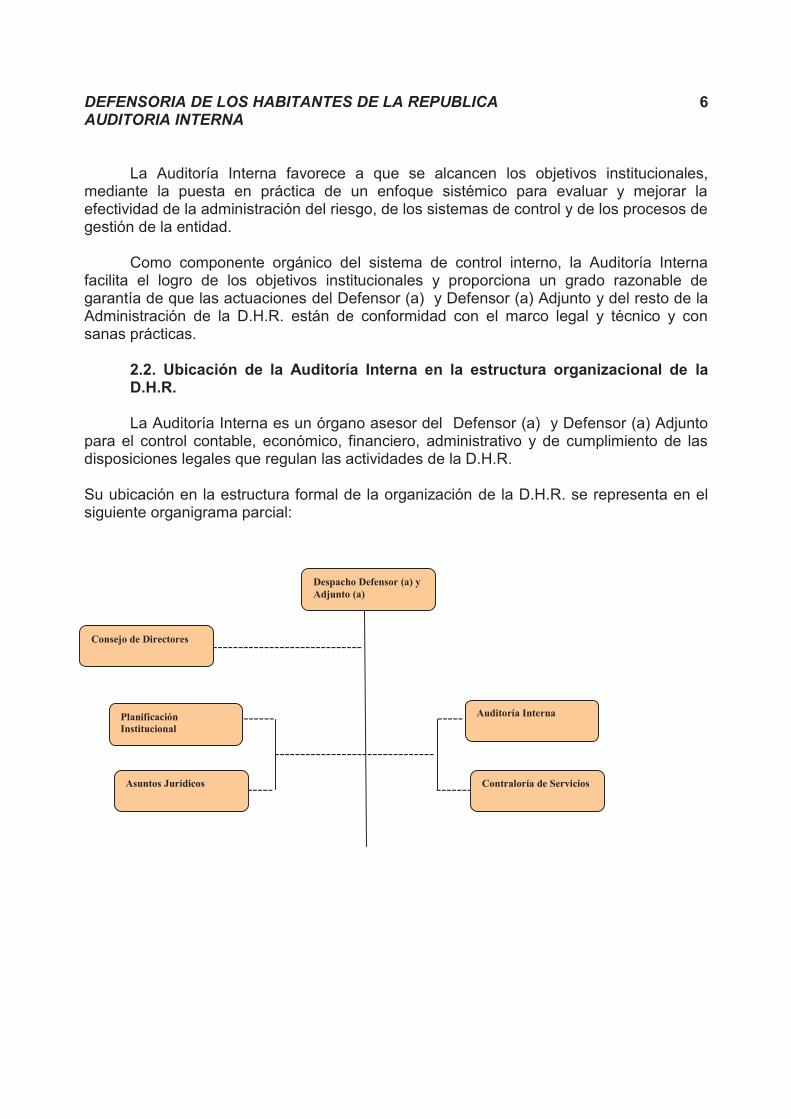

2.2. Ubicación de la Auditoría Interna en la estructura organizacional de la D.H.R.

La Auditoría Interna es un órgano asesor del Defensor (a) y Defensor (a) Adjunto

para el control contable, económico, financiero, administrativo y de cumplimiento de las disposiciones legales que regulan las actividades de la D.H.R. Su ubicación en la estructura formal de la organización de la D.H.R. se representa en el siguiente organigrama parcial: ----------------------------- ------ ----- ------------------------------- ----- -------

Despacho Defensor (a) y Adjunto (a)

Consejo de Directores

Auditoría Interna

Contraloría de Servicios

Asuntos Jurídicos

Planificación Institucional

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

7

La Auditoría Interna forma parte de la estructura organizativa de la D.H.R., pero ejerce sus competencias con total independencia de funcionamiento y de criterio. Esta ubicación de la Auditoría Interna en la estructura organizativa de la D.H.R., como órgano asesor del Defensor (a) y Defensor (a) Adjunto, le permite realizar sus competencias con plena independencia y objetividad.

2.3 Visión

La Auditoría Interna de la D.H.R. aspira a:

Visión

Seremos un órgano independiente, consultivo e imparcial que brinda un servicio profesional de

aseguramiento con estándares de calidad y productividad, en procura de fortalecer las actividades

desarrolladas por la Administración de la DHR, mediante la práctica de un enfoque integral y de

fiscalización de los procesos de administración del riesgo, del control y de dirección.

2.4. Misión

La Auditoría Interna ha declarado su misión en los siguientes términos:

Misión

Proporcionar seguridad al Defensor (a) y Adjunto (a) de las actividades y operaciones institucionales

ejecutadas, contribuyendo al logro eficiente y eficaz de las metas y objetivos de la DHR, proveyendo a

los habitantes de la República una garantía razonable de que el Defensor (a) y Adjunto (a), así como el

resto de la administración actúan conforme con el marco legal, técnico y prácticas sanas.

2.5 Valores

Los valores de la Auditoría Interna constituyen el conjunto de enunciados

esenciales de naturaleza moral que expresan los sentimientos, los anhelos, las creencias y las aspiraciones sobre lo que es correcto y sobre cómo deben hacerse las cosas.

Los valores que inspiran y orientan el quehacer de la Auditoría Interna, de manera general, se enuncian a continuación:

Respeto: El personal de la Auditoría Interna debe mostrar, en todas sus actuaciones, una

actitud de respeto hacia las demás personas. Deberá mostrar respeto a la institución para la

que laboran, así como a los y las jerarcas, las unidades administrativas y todos los

funcionarios y las funcionarias, sujetos (as) o no a sus competencias fiscalizadoras.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

8

Legalidad: En el desempeño de sus funciones, el personal de la Auditoría Interna actuará con

estricto apego al marco jurídico que regula la función pública.

Esmero profesional: El personal de la Auditoría Interna pondrá su mayor esmero, cuidado,

pericia y juicio profesional en el desempeño de sus funciones.

Búsqueda de la excelencia: El personal de la Auditoría Interna buscará de manera permanente

la excelencia al ejecutar sus funciones. Procurará aplicar con esmero las mejores técnicas,

métodos y procedimientos de la profesión, buscará siempre soluciones novedosas a los retos

que plantea su trabajo y adquirirá nuevos conocimientos para encarar creativamente estos

retos.

Austeridad: El personal de la Auditoría Interna fomentará la correcta utilización de los

recursos existentes.

2.6 Normas de conducta

En atención a lo indicado por el ordenamiento jurídico que regula las actuaciones

de los servidores públicos, el Manual de normas generales de auditoría para el sector público, el Manual para el ejercicio de la auditoría interna en el sector público y las “Directrices generales sobre principios y enunciados éticos a observar por parte de los jerarcas, titulares subordinados, funcionarios de la Contraloría General de la República, auditorías internas y servidores públicos en general”1, todo el personal de la Auditoría Interna deberá observar, en el desempeño de sus competencias y en todas sus actuaciones como funcionarios de la D.H.R., las normas de conducta personal y profesional que se enuncian seguidamente.

Estas normas se dividen en dos grupos: las normas generales de conducta y las normas específicas que deben observar en el desempeño de sus competencias. Seguidamente se exponen las normas de cada uno de estos grupos.

2.6.1 Normas generales de conducta

Las normas generales de conducta del personal de la Auditoría Interna se exponen seguidamente: Ética profesional Los funcionarios (as) de la Auditoría Interna de la D.H.R. deben atender en todo momento las normas éticas que rigen su profesión, que se caracterizan por valores como justicia, respeto, transparencia, integridad, objetividad, confidencialidad, imparcialidad y excelencia.

1 Publicadas en la Gaceta No. 228 del 22 de noviembre del 2004

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

9

Ética en el ejercicio de la función pública

Los funcionarios (as) de la Auditoría Interna deben adecuar su conducta a normas de moral y probidad reconocidas en el ejercicio de las funciones públicas.

Es por esto que deben ante todo de abstenerse de aprovechar las atribuciones o los recursos a su cargo, con el fin de obtener beneficios personales o para terceros, y rechazar todo tipo de pago, concesión o privilegio que eventualmente se les ofrezca y que sean contrarios de los que resulten legalmente procedentes.

De igual forma, deberán evitar establecer intereses o relaciones inconvenientes con personas físicas o jurídicas, incompatibles con su puesto y con las atribuciones y funciones que tenga asignadas.

Respeto al ordenamiento jurídico

En el ejercicio de sus funciones, los funcionarios (as) de la Auditoría Interna deben proceder en estricto apego al marco de legalidad, con absoluto respeto a la Constitución Política, las leyes y demás disposiciones del sistema jurídico nacional.

Respeto a la institución y a las unidades y funcionarios sujetos a sus competencias fiscalizadoras

El personal de la Auditoría Interna de la DHR debe mostrar, en todas sus acciones, una actitud de respeto hacia la institución para la cual laboran y hacia los jerarcas, las unidades administrativas y todos los funcionarios y las funcionarias.

Debe evitar expresiones y actitudes que constituyan trato discriminatorio a las personas por razones de edad, origen étnico, genero, condición social, discapacidad, preferencias políticas o creencias religiosas.

2.6.2 Normas específicas para el desempeño de sus competencias

Las normas específicas que debe atender el personal de auditoría en el desempeño de sus competencias fiscalizadoras son: Independencia, objetividad e imparcialidad.

El personal de la Auditoría Interna de la DHR debe mantener y mostrar una actitud de criterio independiente en el desarrollo de su trabajo. Debe también actuar de manera objetiva, profesional e imparcial, tanto en los hechos y como en la apariencia.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

10

El personal de la Auditoría Interna de la DHR deberá utilizar de modo imparcial la información aportada por las unidades fiscalizadas y por terceros al preparar los informes, asesorías o bien las advertencias que resultaren de la investigación.

Asimismo, la información acerca de los enfoques y puntos de vista de las unidades fiscalizadas y de terceros no deberán condicionar sus propias conclusiones.

Las conclusiones deben basarse exclusivamente en las pruebas obtenidas de acuerdo con las técnicas y procedimientos de auditoría, es por eso que los hallazgos contenidos en los informes deberán ser ciertos y objetivos

Competencia y pericia profesional

El personal de la Auditoría Interna de la DHR debe tener destrezas, experiencia, credenciales, aptitudes, formación, pericia profesional, conocimientos y otras cualidades y competencias que lo faculten para el ejercicio de sus funciones.

El personal de la Auditoría Interna de la DHR debe ejecutar siempre sus funciones con el debido cuidado, esmero, pericia y juicio profesional, con apego a la normativa legal y técnica aplicable y a los procedimientos e instrucciones de sus superiores jerárquicos.

Independencia político-partidista

El personal de la Auditoría Interna de la DHR debe conservar su independencia con respecto a las influencias políticas, partidistas o electorales para desempeñar con integridad sus responsabilidades de fiscalización.

Es deber del personal de Auditoria de la DHR comunicar por escrito las situaciones que comprometan la independencia y la objetividad.

La autonomía del personal de la Auditoría Interna no debe verse afectada por intereses personales o externos.

Es obligación de todo funcionario de la Auditoría Interna de la DHR comunicar por escrito al Auditor General, desde el momento mismo en que es asignado a un estudio, cualquier conflicto de intereses que pudiera comprometer su imparcialidad en la ejecución del trabajo asignado.

Los funcionarios de la Auditoría Interna deberán abstenerse completamente de entrar a conocer cualquier información relacionada con los asuntos en que pudiera tener conflictos de interés.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

11

Confidencialidad y discreción sobre el trabajo El personal de la Auditoría Interna de la DHR debe mantener la reserva y la discreción debidas respecto de la información obtenida durante los procesos de auditoría. No deberá revelar esta información a terceros, salvo para los efectos de cumplir con requerimientos legales. Conflicto de intereses

El personal de la Auditoría Interna de la DHR deberá proteger su independencia y evitar cualquier posible conflicto de intereses. Es por esto que deberá:

Ø Rechazar cualquier tipo de obsequios que puedan interpretarse como intentos de influir sobre su independencia e integridad.

Ø Evitar relaciones inconvenientes con los directivos y demás funcionarios de las unidades fiscalizadas y otras personas que puedan influir, comprometer o amenazar su capacidad para actuar.

Ø Evitar utilizar su cargo con propósitos privados

Ø Evitar relaciones inconvenientes que impliquen un riesgo de corrupción o que puedan suscitar dudas acerca de su objetividad e independencia.

Desarrollo profesional continuo El personal de la Auditoría Interna de la DHR debe mantenerse actualizado en sus cualidades y competencias profesionales, mediante la participación en programas de educación y capacitación profesional continua. Nuevas Normas Generales de Auditoría para el Sector Público, a partir del 2015 A partir del 2015 la Auditoría Interna de la DHR se rige por lo establecido mediante la directriz R-DC-64-2014 de la Contraloría General de la República, de fecha 11 de agosto 2014, donde se indica las nuevas Normas Generales de Auditoría para el Sector Público. Estas normas están estructuradas en cinco capítulos de normas generales interrelacionadas. El primer capítulo comprende las normas que se refieren a los atributos que deben caracterizar al personal que interviene en el proceso de auditoría. El segundo capítulo comprende lo referente al trabajo en pleno de la Auditoría. Estos dos capítulos tratan normas que aplican para el todo los tipos de auditoría. Los tres capítulos restantes incorporan las normas de carácter general que son propias para el desarrollo de las auditoría que se deban realizar en la DHR y que se refiera a temas financieros, operativas y de carácter especial.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

12

Cabe indicar que el propósito de estas normas es promover un mejoramiento del proceso de auditoría y asegurar la calidad de sus productos. Además establecen estándares mínimos para que el proceso de auditoria se ejecute de manera uniforme, competente, íntegra, objetiva e independiente.

2.7 Objetivo general de la Auditoría Interna

El fin específico de la Auditoría Interna de la DHR es contribuir al logro de los

objetivos institucionales, por medio de la prestación en forma objetiva e independiente de servicios profesionales de auditoría, asesoría y advertencia, contribuyendo aumentar la efectividad de la administración del riesgo, de los sistemas de control y de los procesos de gestión de la DHR.

La Auditoría Interna prestara sus servicios a todos los niveles de la administración activa, por medio de un enfoque sistémico y profesional, el cual facilitara a la Institución el logro de sus metas y objetivos de manera eficiente, oportuna y eficaz. Todo esto mediante la entrega oportuna de información, análisis, evaluaciones, comentarios y recomendaciones sobre las operaciones y actividades que examina.

2.8 La Auditoria Interna como parte del Sistema Integrado de Control Interno

De conformidad con el Manual de normas generales de control interno para la Contraloría General de la República y las entidades y órganos sujetos a su fiscalización, las auditorías Internas forman parte del Sistema de Control y Fiscalización Superiores. Por esta razón, la Auditoría Interna de la D.H.R. debe mantener una oportuna y efectiva participación y coordinación con las demás partes integrantes de ese sistema2, para lograr el objetivo de garantizar la legalidad y la eficiencia en los sistemas de control interno y el manejo de los fondos públicos.

La Auditoría Interna es un mecanismo más de control que desempeña una función

asesora y de servicio que agrega valor a la gestión institucional y apoya a la administración, por medio de recomendaciones, observaciones y sugerencias derivadas de la evaluación del sistema de Control Interno de la D.H.R.

El correcto cumplimiento de las competencias de la Auditoría Interna proporciona razonable seguridad de que la actuación del Defensor, Defensor Adjunto y del resto del personal de la D.H.R. se realizan de conformidad con sanas prácticas y se ajusta al marco legal que regula el quehacer institucional.

2 La administración activa, la Contraloría General de la República y las organizaciones de control.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

13

2.9 Responsabilidad por el Control Interno

El Control Interno (C.I.) es un elemento fundamental de la gestión administrativa,

pues debe estar presente en todos los procesos institucionales desde el principio hasta el final.

El C.I. consiste en un conjunto de decisiones, acciones e instrumentos de aplicación consistente, que tiene su implementación en todos los procesos administrativos, como un medio para el logro de los objetivos previstos. Es parte del control administrativo presente en la estructura de la organización y en la dinámica de los procesos y actividades que se llevan a cabo en la D.H.R., para permitir a los administradores alcanzar los resultados previstos en sus planes.

Así, el C.I. debe ser visto como un medio que ayuda al logro de objetivos y la protección del patrimonio de la institución. El C.I. no termina en el mantenimiento de registros contables correctos y la detección de fraudes, es un proceso que, bajo la responsabilidad de la máxima autoridad, es ejecutado por los otros jerarcas y funcionarios de la D.H.R., con el fin de propiciar el logro de los objetivos de la entidad.

De lo anterior resulta claro que la responsabilidad principal por el diseño, la implantación, la operación, la evaluación, el mejoramiento y el perfeccionamiento del C.I. es inherente al Defensor, Defensor Adjunto y Directores, en general, a los funcionarios de la administración activa de la D.H.R..

Mientras la administración activa tiene la responsabilidad de establecer, mantener y fortalecer el C.I., la Auditoría Interna, con su responsabilidad de asesoría, advertencia y fiscalización, debe emitir recomendaciones y sugerencias relevantes y oportunas para reforzarlo.

2. 10 Normativa sobre la responsabilidad por el Control Interno.

Lo expuesto en el apartado anterior es conforme a lo establecido el artículo Nº 10 de la Ley General de Control Interno, con el artículo Nº 18 de la Ley de la Administración Financiera de la República y Presupuestos Públicos y con el Manual de normas generales de control interno para la Contraloría General de la República y las entidades y órganos sujetos a su fiscalización.

Esa responsabilidad de la administración activa sobre el C.I. se relaciona con la obligación de rendir cuentas a la sociedad sobre la manera como emplean los recursos públicos asignados. Esto por cuanto el C.I. es el instrumento básico de que disponen para asegurarse de que se actúe de conformidad con valores éticos y con las disposiciones legales, técnicas y administrativas establecidas para promover el logro de los objetivos institucionales.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

14

2.11 Valor agregado de la Auditoria Interna.

El valor agregado de la Auditoría Interna de la DHR se refiere a su contribución al

logro de los objetivos institucionales, gracias a la puesta en práctica de un enfoque sistémico y profesional para evaluar y mejorar la efectividad de la administración del riesgo, del control y de los procesos de dirección en la DHR. La Auditoría Interna de la DHR proporciona razonable seguridad de que la actuación del Defensor (a) y Defensor (a) Adjunto (a) y demás servidores de la institución se realiza con apego a sanas prácticas y al marco jurídico y técnico aplicable.

2.12 Servicios que presta la Auditoría Interna de la D.H.R.

Los servicios que presta la Auditoría Interna de la D.H.R. se clasifican en dos categorías, que son:

Ø Servicios de auditoría Ø Servicios preventivos

Los servicios de auditoría incluyen la ejecución de auditorías financieras,

operativas, de sistemas de información o estudios especiales de auditoría sobre aspectos específicos. Estas auditorías o estudios especiales se realizan en las unidades administrativas de la D.H.R. y también sobre fondos públicos sujetos a su competencia, lo mismo que sobre actividades privadas, esto último de acuerdo con los artículos 5 y 6 de la Ley Orgánica de la Contraloría General de la República.

Los servicios preventivos incluyen la asesoría, la advertencia que presta la Auditoría en el ámbito de su competencia, así como la autorización de libros. La descripción de cada uno de estos servicios es la siguiente:

Servicios de Asesoría

Son proporcionados exclusivamente por el Auditor General, de manera verbal o escrita y a solicitud expresa del despacho del Defensor (a) y Defensor (a) Adjunto (a), sobre asuntos propios de la competencia de la Auditoría Interna.

De manera posterior, la Auditoría Interna verifica las acciones tomadas por el despacho en relación con la asesoría prestada.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

15

Servicios de Advertencia

Se brindan de oficio y por escrito, cuando los asuntos sean de conocimiento del Auditor General

Estos servicios tienen como propósito alertar a los órganos sujetos a su fiscalización, incluyendo el Despacho, sobre las posibles consecuencias de determinadas conductas o decisiones.

De manera posterior, se verifican las acciones tomadas por la administración con respecto a los asuntos objeto de advertencia

Servicio de Legalización de libros

Este servicio consiste en la fiscalización periódica de la efectividad del manejo, autorización y control de libros o registros relevantes y necesarios para el fortalecimiento del sistema de control interno de la D.H.R

Los servicios de asesoría y advertencia pueden darse en forma concurrente y sobre la marcha de una auditoría o estudio especial de auditoría que esté en proceso de ejecución. No tienen carácter vinculante para quien los recibe, de manera que las decisiones tomadas quedan bajo su entera responsabilidad.

2.13 Estructura orgánica y funcional

2.13.1 Estructura orgánica

Actualmente al Auditoría Interna de la D.H.R. cuenta únicamente con profesional

responsable. 2.13.2 Estructura funcional

Para cumplir con sus competencias, las actividades de fiscalización y de asesoría

preventiva de la Auditoría Interna de la D.H.R. se ha organizado en diferentes procesos, estos son:

Ø Dirección de Auditoría Interna Ø Controles y Procesos Clave Ø Fiscalización y Control de Actividades

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

16

a) Dirección de Auditoría Interna

Este proceso se refiere a la realización de todas aquellas actividades de

organización, dirección, ejecución, planificación, coordinación y control de la Auditoría Interna, tanto en sus aspectos administrativos, como en los sustantivos (propios del ejercicio de sus competencias fiscalizadoras y asesoras).

De manera general, este proceso se divide en dos conjuntos de actividades estrechamente relacionados entre sí, a saber, las actividades sustantivas y las actividades administrativas que dan soporte a las primeras.

Las actividades sustantivas son entre otras:

Planificación Estratégica de la Auditoría Interna Plan Anual de Trabajo de la Auditoría (Plan Operativo) Ejecución del Plan Anual de Trabajo Programación específica de cada una de las auditorías, estudios especiales y

servicios preventivos por realizar. Seguimiento específico de la ejecución de los diferentes trabajos. Controles de calidad sobre la aplicación de técnicas y procedimientos de auditoría,

preparación de los papeles de trabajo y elaboración de informes. Comunicación de resultados (informes de auditoría, de asesoría y de advertencia) Control y seguimiento del Plan Estratégico y del Plan Anual de Trabajo Organización y administración de los archivos físicos y electrónicos de papeles de

trabajo y legajos. Mejoramiento continuo de la calidad

Las actividades administrativas se refieren a:

Manejo de las relaciones con el Despacho Administración de las relaciones externas con organismos nacionales e

internacionales. Elaboración y ejecución del presupuesto de la Auditoría Interna Solicitud de contrataciones de los bienes y servicios para la Auditoría Interna Formulación y ejecución de planes de capacitación del personal. Actividades relativas a la Administración del Recurso Humano de la Auditoría Coordinación de aspectos como programación de uso de vehículo, giras, viáticos,

adelantos y liquidaciones de caja chica Organización y administración de los archivos de documentación

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

17

b) Controles y procesos clave

Este proceso consiste en la fiscalización continua, mediante la realización de

análisis focalizados y específicos, de aquellos controles y procesos de la D.H.R. que se consideran relevantes y que deben ser aplicados consistentemente por la administración en actividades que están relacionadas con el logro de los planes, programas, objetivos y metas de la Institución.

c) Fiscalización y control de actividades

Este proceso corresponde a la práctica de auditorías financieras y operativas, así

como evaluaciones de control interno y de los riesgos presentes en las diferentes actividades y unidades administrativas de la D.H.R., con el propósito de brindar recomendaciones orientadas a aumentar la efectividad del control interno y el mejoramiento de los procesos.

En esas auditorías se evalúan los mecanismos y procedimientos establecidos por la Administración activa de la D.H.R. para garantizar la protección y conservación del patrimonio contra cualquier pérdida, uso indebido, irregularidad o acto ilegal; la confiabilidad y oportunidad de la información financiera y operativa; la eficiencia y eficacia de las operaciones, y el cumplimiento del ordenamiento jurídico y técnico vigentes.

2.14 Capacidades, obligaciones, potestades, prohibiciones y facultades del

personal de la Auditoría Interna

2.14.1 Capacidades

Las principales capacidades de la Auditoría de la D.H.R., son las siguientes: v Realizar auditorías o estudios especiales, en relación con los fondos públicos

sujetos a su competencia institucional y otros de naturaleza similar.

v Verificar el cumplimiento, la validez y la suficiencia del sistema de control interno, informar de ello y proponer las medidas correctivas que sean pertinentes.

v Verificar que la administración activa tome las medidas de control interno

señaladas en esa Ley,

v Examinar regularmente la operación efectiva de los controles críticos, en esas unidades desconcentradas o en la prestación de tales servicios.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

18

v Asesorar, en materia de su competencia, al Despacho; además, advertir a los

órganos que fiscaliza sobre las posibles consecuencias de determinadas conductas o decisiones, cuando sean de su conocimiento.

v Autorizar, mediante razón de apertura, los libros de contabilidad y de actas que

deban llevar los órganos sujetos a su fiscalización y otros libros que a criterio del Auditor General, sean necesarios para el fortalecimiento del sistema de control interno.

v Preparar los planes de trabajo y sus modificaciones, de conformidad con los

lineamientos que establece la Contraloría General de la República.

v Elaborar un informe anual de la ejecución del plan de trabajo y del estado de las recomendaciones de la auditoría interna y de la Contraloría General de la República, sin perjuicio de que se elaboren informes y se presenten al jerarca cuando las circunstancias lo ameriten.

v Mantener debidamente actualizado el reglamento de organización y funcionamiento

de la auditoría interna. v Evaluar el contenido informativo, la oportunidad y confiabilidad de la información

contable, financiera, administrativa y de otro tipo, producida en la D.H.R. v Evaluar los informes que prepara la Administración de la D.H.R., sobre la eficiencia

y eficacia con que se han utilizado los recursos en el cumplimiento de metas y objetivos.

v Revisar en forma posterior las operaciones contables, financieras o administrativas,

los registros, los informes y los estados financieros, así como la ejecución y liquidación presupuestaria de la D.H.R., cuando lo considere pertinente, de acuerdo con su plan anual de trabajo.

v Realizar la evaluación de la gestión de tecnologías de información de la D.H.R., y

de la información producida por sus procesos, de acuerdo con la normativa técnica aplicable y el Manual de Normas de Control Interno respectivo.

v Comunicar los resultados de las auditorías o estudios especiales que realice, por

medio de memorandos e informes escritos que contengan comentarios, conclusiones y recomendaciones.

v Diseñar, documentar e implantar los procesos de los servicios que presta, referidos

a los servicios de fiscalización y a los servicios preventivos, y establecer medios efectivos para su administración.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

19

v Las demás competencias que contemplen la normativa legal, reglamentaria y técnica aplicable, con las limitaciones que establece el artículo 34 de la Ley General de Control Interno.

2.14.2 Obligaciones

De acuerdo con al Reglamento interno de la Auditoria de la D.H.R., el Auditor

Interno, así como el resto del personal de la Auditoría Interna, tendrán las siguientes obligaciones:

v Cumplir las competencias asignadas en la Ley General de Control Interno.

v Cumplir con el ordenamiento jurídico y técnico aplicable.

v Colaborar en los estudios que la Contraloría General de la República y otras instituciones realicen en el ejercicio de competencias de control o fiscalización legalmente atribuibles.

v Administrar, de manera eficaz, eficiente y económica, los recursos del proceso del que sea responsable.

v No revelar a terceros que no tengan relación directa con los asuntos tratados en sus informes, información sobre las auditorías o los estudios especiales de auditoría que se estén realizando ni información sobre aquello que determine una posible responsabilidad civil, administrativa o eventualmente penal de los funcionarios de los entes y órganos sujetos a esta ley.

v Guardar la confidencialidad del caso sobre la información a la que tengan acceso.

v Acatar las disposiciones y recomendaciones emanadas de la Contraloría General de la República. En caso de oposición por parte de la auditoría interna referente a tales disposiciones y recomendaciones, se aplicará el artículo 26 de la Ley Orgánica de la Contraloría General de la República.

v Facilitar y entregar la información que les solicite la Asamblea Legislativa en el ejercicio de las atribuciones que dispone el inciso 23) del artículo 121 de la Constitución Política y colaborar con dicha información.

v Cumplir los otros deberes atinentes a su competencia.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

20

2.14.3 Facultades

El Auditor General y el resto del personal de la Auditoría Interna tendrán, de acuerdo con el Reglamento citado anteriormente, las siguientes facultades o potestades:

v Libre acceso a documentos, archivos, libros, valores, cuentas bancarias y documentos de los Entes y Órganos de su competencia Institucional y sujetos privados que eventualmente pudieren administrar fondos públicos de su competencia. Igualmente podrá acceder en cualquier momento a los archivos y transacciones electrónicas que ejecute la D.H.R., para lo cual podrá solicitar al Jerarca se le faciliten los recursos necesarios para cumplir con este propósito.

v Igualmente podrá solicitar información a cualquier funcionario(a) y sujeto privado o público que administre fondos de la D.H.R., en los plazos razonables y términos que le permitan a la Auditoría Interna cumplir con el trabajo que por imperativo legal le corresponde.

v Solicitar a los y las funcionarios(as) de cualquier nivel jerárquico, la colaboración, el asesoramiento y las facilidades que requiere el ejercicio de la Auditoría Interna.

v De conformidad con el ordenamiento jurídico y técnico vigente podrá ejercer otras potestades necesarias en el ámbito de su competencia.

2.14.4 Prohibiciones

El Auditor Interno, así como el resto del personal de la Auditoría Interna, tendrán las

siguientes prohibiciones:

v Realizar funciones y actuaciones de la administración activa, salvo las necesarias para cumplir sus competencias.

v Formar parte del órgano director de un procedimiento administrativo.

v Ejercer profesiones liberales fuera del cargo, salvo en asuntos estrictamente

personales, en los de su cónyuge, sus ascendientes, descendientes y colaterales por consanguinidad y afinidad hasta tercer grado, o bien, cuando la jornada no sea de tiempo completo, excepto que exista impedimento por la existencia de un interés directo o indirecto del propio ente u órgano. De esta prohibición se exceptúa la docencia, siempre que sea fuera de la jornada laboral.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

21

v Participar en actividades político-electorales, salvo la emisión del voto en

elecciones nacionales y municipales.

v Revelar información sobre las auditorías o los estudios especiales de auditoría que se estén realizando y sobre todo aquello que determine una posible responsabilidad civil, administrativa o eventualmente penal de los funcionarios de la D.H.R.

3. Aspectos metodológicos

En este punto se establecen los aspectos conceptuales y metodológicos básicos relativos a las técnicas y procedimientos que debe seguir la Auditoría Interna de la D.H.R. para recopilar la evidencia; las características que debe satisfacer la evidencia para que sea válida como soporte de los informes; así como los procedimientos para la documentación de la evidencia mediante papeles de trabajo y los procedimientos para el diseño, codificación, manejo, archivo y custodia de esos papeles de trabajo. Todo esto con el fin de dar cumplimiento a la norma No. 208.01 del Manual de normas generales de auditoría para el sector público referido, que estipula:

Cada organización de auditoría debe establecer las políticas y procedimientos relativos al diseño, revisión, codificación, marcas, manejo, custodia y conservación de los papeles de trabajo (documental y electrónico), de conformidad con la normativa jurídica y técnica aplicable.

3.1 Evidencia de auditoría. Concepto, tipos y requisitos De conformidad con la norma 207 del Manual de normas generales de auditoría para el sector público, los hallazgos, comentarios, observaciones y conclusiones contenidos en los informes de auditoría deben estar sustentados en evidencia suficiente, competente y pertinente, obtenida por los medios legales y técnicos aplicables.

La evidencia de auditoría consiste en el conjunto de datos e información que el auditor obtiene durante la ejecución de su trabajo para fundamentar los hallazgos y justificar sus conclusiones. Según el Diccionario para Contadores de Kohler la evidencia es una: “Colección de hechos, admitidos o supuestamente exactos, relevantes y suficientes, que se ofrecen en la verificación o comprobación de una proposición”

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

22

Se pueden distinguir cuatro categorías o tipos de evidencia de auditoría:

Evidencia documental o escrita Evidencia analítica Evidencia física Evidencia oral o testimonial

Estas categorías de la evidencia se explican brevemente a continuación: Documental o Escrita Se refiere a información escrita, tales como cartas, contratos, informes, registros contables, documentos comerciales y confirmaciones escritas, por parte de la entidad o de terceros. Es obtenida o requerida por el auditor, o bien, entregada voluntariamente por la entidad o unidad auditada.

Analítica Esta clase de evidencia incluye cálculos, comparaciones, razonamientos y separación de la información en componentes (análisis). Ella es el resultado, por lo general, de la aplicación del juicio profesional al evaluar la evidencia física, documental y oral. Física: Es obtenida mediante la observación de las actividades de trabajo, indagando sobre operaciones, actividades y procedimientos. Este tipo de evidencia debe ser documentada en forma de memorandos en los que se resumen los aspectos observados, fotografías, cuadros, gráficos y diagramas de flujos. Oral o Testimonial Esta clase de evidencia se obtiene por parte de otros, por medio de declaraciones recibidas en respuesta a cuestionarios, o como resultado de la realización de una entrevista. Las declaraciones que realmente son importantes para la auditoría deben ser corroboradas o valoradas por el auditor, preferiblemente y en la medida de lo posible, con evidencia adicional.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

23

La evidencia de auditoría debe satisfacer los siguientes requisitos:

a) Competente: Se refiere a que la fuente de información de donde se obtiene la evidencia debe ser

confiable. b) Relevante: Trata de que la información, hechos o datos utilizados como evidencia deben estar

relacionados con el asunto que se pretende demostrar.

c) Suficiente: Se refiere a que la cantidad de evidencia obtenida debe ser razonable para sustentar los hallazgos y conclusiones del informe de auditoría.

3.2. Técnicas para obtener la evidencia de auditoría interna

Las técnicas de auditoría consisten en los acciones concretas que siguen los auditores para recopilar la evidencia de auditoría. Estas técnicas son:

Ø Inspección

Involucra el examen físico y ocular de algo. Es una técnica de acción combinada para la recopilación de evidencia, ya que al ser aplicada utiliza varias técnicas adicionales, tales como indagación, observación, comparación, rastreo o seguimiento, análisis y tabulación.

Ø Inspección documental

Involucra el examen de documentos, tales como correspondencia, memorandos, contratos, registros contables, informes, minutas, actas y documentos comerciales, entre otros.

Ø Examen de archivos

Es una forma de evidencia documental. Consiste en la revisión del contenido de los diferentes archivos de la entidad o unidad a ser auditada. Este examen puede ser resumido y registrado con las propias palabras del auditor en sus papeles de trabajo. Documentos importantes y aquellos que comunican asuntos potencialmente controversiales debe ser fotocopiados.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

24

Ø Indagación (Entrevista)

Consiste en obtener información sobre las actividades, procesos y transacciones examinadas, por medio de la aplicación de entrevistas directas a los funcionarios de la entidad o unidad auditada, relacionados directa o indirectamente con esas operaciones, actividades o transacciones.

Ø Encuesta

Consiste en la aplicación directa e indirecta de cuestionarios relacionados con las operaciones, transacciones o procesos realizados por una entidad, o bien, por una o varias unidades administrativas. Es directa cuando los datos son tomados por el propio auditor en el desempeño de sus funciones. Es indirecta cuando la información es suministrada por los funcionarios relacionados con las operaciones, actividades, transacciones o procesos que se examinan.

Ø Observación

Consiste en la acción directa para obtener información por medio de la verificación ocular de las operaciones y los pasos seguidos por funcionarios, unidades administrativas y entidades durante la ejecución de una actividad, proceso o transacción. Normalmente, la observación por sí sola no constituye una técnica suficiente de recolección de evidencia. Por esto, es conveniente hacer anotaciones de los asuntos observados y verificar adicionalmente los hallazgos por medio de la aplicación de otras técnicas. También puede resultar conveniente tomar fotografías y hacer vídeos.

Ø Rastreo o seguimiento

Consiste en dar seguimiento a un proceso, operación, actividad o transacción de manera progresiva o regresiva, prestando atención y tomando nota de cada uno de los pasos, verificaciones, autorizaciones y registros. El seguimiento es progresivo si parte de la autorización inicial hasta la culminación de un proceso o parte de éste. Es regresivo si parte de los resultados de la operación hasta llegar a su autorización inicial.

Ø Confirmación (escrita y verbal) Esta técnica consiste en obtener declaraciones (preferiblemente escritas), ya sea por parte de funcionarios de la unidad, actividad o entidad auditada o de terceras personas, sobre determinados hechos, transacciones, registros o saldos de cuentas.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

25

Ø Cálculos, análisis, comparaciones e índices

Esta técnica se utiliza para verificar la exactitud aritmética de documentos, tales como informes, contratos, comprobantes, proyecciones y presupuestos. Consiste en la separación de los elementos que forman una operación, actividad, transacción o proceso, con el fin de establecer sus características y establecer la conformidad de los hechos investigados con criterios técnicos y normativos.

En el análisis se toma evidencia previamente recopilada mediante otras técnicas, con el fin de hacer comparaciones, llegar a conclusiones, hacer inferencias y formular juicios, por medio del cálculo de índices, tendencias, razones y proporciones.

Esta técnica permite identificar las diferencias existentes entre las operaciones realizadas por una entidad o unidad administrativa con los lineamientos técnicos y normativos aplicables. Ø Criterio u opinión de expertos

Consiste en el aporte del trabajo de especialistas en diferentes materias para obtener la evidencia apropiada, cuando por la naturaleza de las operaciones o asuntos objeto de examen no sea posible que el auditor pueda obtener toda la evidencia necesaria para profundizar en un estudio y fundamentar adecuadamente sus conclusiones. Ø Muestreo

Consiste en la selección (preferiblemente aunque no necesariamente) estadística de partes de la población de registros, transacciones o personas objeto de auditoría.

Las técnicas para obtener los diferentes tipos de evidencia son: Física: Inspección, Observación, Opinión y ayuda de expertos, Muestreo, Rastreo y Comparación

Oral o Testimonial: Indagación (entrevista), Encuesta, Confirmación oral, Ayuda de expertos, Muestreo

Documental o escrita: Muestreo, Inspección documental, Confirmación, Examen de archivos Opinión de expertos

Analítica: Cálculo, Comparaciones, Muestreo, Análisis y Ayuda de expertos

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

26

Por su parte los métodos para recopilar o registrar los detalles de la evidencia podrían ser entre otros:

- Fotografías, gráficos, cuadros, diagramas de flujo, muestreo, vídeos, informes de prueba de laboratorio, anotaciones (memorandos y cédulas) del auditor, resumen de entrevistas, cuestionarios, tabulaciones (cuadros), certificaciones y confirmaciones, declaraciones por escrito, grabaciones, registros, informes de gestión, certificaciones y confirmaciones, cartas, oficios, contratos, documentos originales y fotocopias, solicitudes de información y respuestas, informes, cuadros, cédulas manuales y computadorizadas, (hojas electrónicas), gráficos, tabulaciones, anotaciones y resúmenes del auditor, diagramas de flujo, etc.

3.3 Procedimientos de auditoría

Los procedimientos de auditoria establecen claramente el curso de acción que el auditor debe seguir para cumplir con los objetivos generales y específicos de cada auditoría, estudio especial de auditoría o servicio preventivo. Son las herramientas o guía que el auditor debe atender en la aplicación de las técnicas de auditoría en la recopilación de la evidencia necesaria para demostrar que se han cumplido los objetivos de la auditoría. Los procedimientos consisten en el ordenamiento de todos los pasos que debe seguir el auditor para realizar el examen de aspectos específicos, forman parte del programa que se prepara en cada auditoría o servicio preventivo que presta la Auditoría Interna de la D.H.R. Debe quedar constancia en las cédulas u hojas de trabajo preparadas por el auditor la ejecución de dichos procedimientos. Al concluir cada procedimiento, se debe anotar en el programa de auditoría, los códigos de las cédulas o papeles de trabajo en donde se demuestra que llevó a cabo correctamente cada procedimiento. Esto ayuda al Auditor Ejecutor o Encargado, y Auditor General, a comprobar si la auditoría o estudio especial se llevó a cabo adecuadamente conforme la planificación. 3.4 Papeles de trabajo

Toda evidencia recopilada debe estar sustentada, organizada y documentada por medio de papeles de trabajo, los cuales deben contener información que permita extraer de ellos los datos e información que sustentan los hallazgos y las conclusiones que se exponen en el informe de auditoría.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

27

En este sentido las normas No. 208.03, 208.04 y 208.05 del Manual de normas

generales de auditoría para el sector público dican:

“….208.03 Las auditoria se deben documentar por medio de papeles de trabajo, los que deberán contener información que respalden los hallazgo contenidos en el informe … /.… 208.04 En los papeles de trabajo se debe consignar los procedimientos de Auditoría realizado, la evidencia relevante recopilada y las conclusiones del equipo de auditoría durante la Actividad…/…. 208.05 Los papeles de trabajo deben ser suficientes, oportunos, claros, concisos, redactados en tono constructivo, completo y detallado de acuerdo con los objetivos de la auditoría….”. 3.4.1 Aspectos generales

Los papeles de trabajo es el conjunto de documentos y cédulas que se preparan en los procesos de control, ejecución y planificación de toda auditoría o servicio preventivo, con los siguientes propósitos:

Ø Cumplir con los objetivos generales y específicos previamente definidos para la auditoría.

Ø Documentar la aplicación de las técnicas de auditoría, esto con el fin de respaldar

los hallazgos y conclusiones que se exponen en los informes de auditoría.

Ø Ejecutar los procedimientos de auditoría incluidos en el programa de trabajo.

Ø Registrar el trabajo efectuado por los auditores

Sobre el particular se entiende que no existe un modelo general para la confección de los papeles de trabajo, esto depende de la naturaleza particular de cada actividad (proceso, operación, objeto de auditoría, naturaleza específica de la investigación, objetivos, enfoque y procedimientos seleccionados) relacionada con la materia auditoría. No obstante, sí es posible definir los requisitos mínimos de calidad de estos documentos, así como un conjunto de lineamientos generales para su elaboración, organización (legajos) y custodia.

3.4.2 Requisitos mínimos de calidad de los papeles de trabajo

Los papeles de trabajo que ejecuta la Auditoría Interna deben cumplir los siguientes requisitos mínimos de calidad, a saber: Relevancia y utilidad; claridad y completitud; veracidad y orden. Estos requisitos indican:

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

28

a) Relevancia y utilidad

Los papeles de trabajo se consideran relevantes y útiles cuando satisfacen los siguientes requisitos:

Ø Cada cédula de trabajo que se prepare debe tener relación con uno o varios de los procedimientos de auditoría definidos en el programa de trabajo, ya sean estos por igual procedimientos adicionales o suplementarios definidos en el transcurso de la auditoría.

Ø Los papeles de trabajo deben contener toda la información que responda cualquier

hallazgo, resultado o conclusión del informe.

b) Claridad y completitud

Este requisito en los papeles de trabajo se cumple con lo siguiente:

Ø Son comprensibles para cualquier persona que los revise o consulte y si facilitan la revisión del trabajo por parte de los superiores.

Ø Cada cédula se debe identificar con un “título”, el cual debe ser apropiado al tipo

de trabajo realizado.

Ø Deben indicar el propósito de su elaboración, así como la conclusión a la que llegan los auditores que los preparan.

Ø Todas las anotaciones deben ser legibles y descifrables.

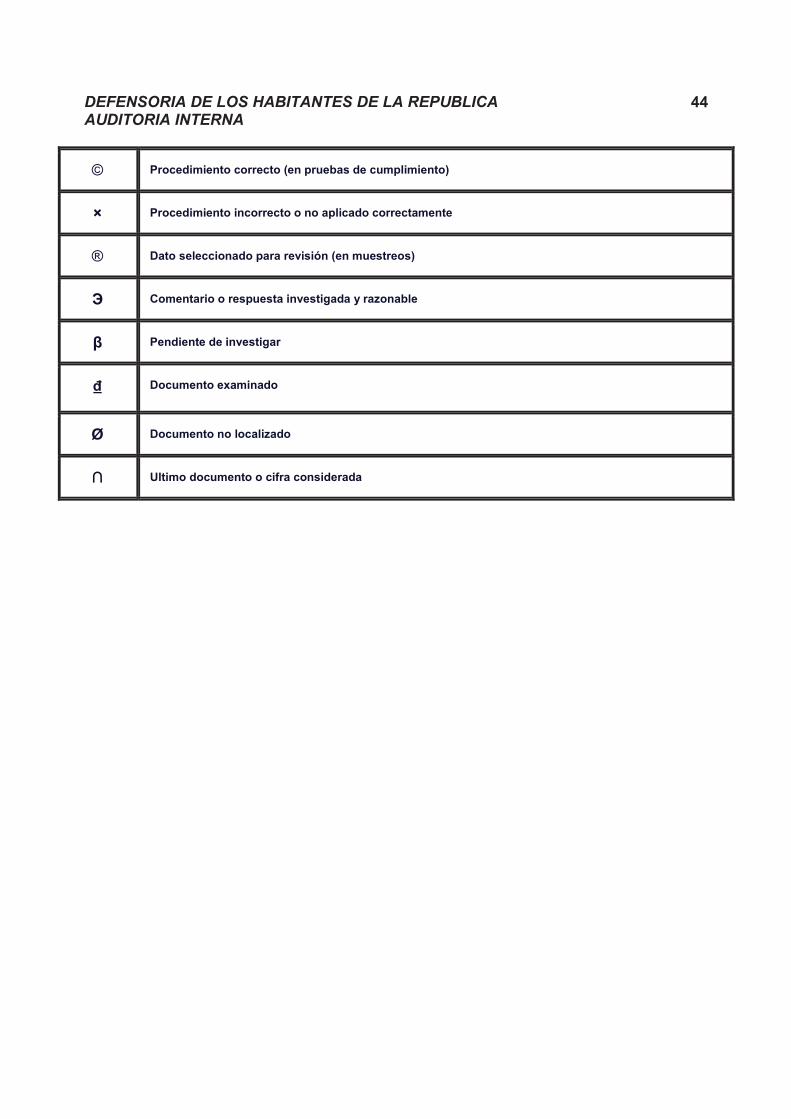

Ø Para los procedimientos de auditoría básicos se utilizan las marcas comunes que

se establecen en este manual (en el anexo No. 1 a este capítulo se presenta una lista de marcas estándar de auditoría).

Ø Indican el significado de las marcas de auditoría distintas de las marcas estándar

definidas en este manual Ø No incluyen información excesiva en una misma cédula de trabajo. Cuando sea

necesario, deben preparase cédulas de resumen (sumarias) y cédulas de detalle o respaldo. A las cédulas de resumen se trasladan cifras totales, así como deficiencias u observaciones generales obtenidas

Ø Las cédulas no deben ser reemplazadas por fotocopias de documentos. Una

fotocopia por sí sola no es una cédula de auditoría.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

29

Ø Cuando sea necesario apoyar la evidencia en fotocopias, debe indicarse la parte de

éstas que se toma como evidencia.

Ø Cuando se extrae evidencia de varias fotocopias, debe prepararse una cédula de resumen, en la que anoten los principales aspectos observados y se haga referencia a los documentos fotocopiados.

c) Veracidad

Los papeles de trabajo cumplen con el requisito de veracidad cuando:

Ø Los datos contenidos en ellos son ciertos.

Ø Los cálculos aritméticos efectuados en ellos son exactos.

Ø En todo papel de trabajo se indica la fuente de donde se obtiene la información que

éste contiene.

d) Orden

Los papeles de trabajo deben cumplir con los siguientes requisitos de orden:

Ø Deben ser elaborados con el máximo orden, claridad y limpieza. No deben contener borrones excesivos, manchas o tachaduras y su presentación debe ser impecable.

Ø Deben ser apropiadamente codificados, de acuerdo con los procedimientos

definidos en este manual.

Ø Deben ser apropiadamente referenciados. Si uno o varios datos de una cédula de trabajo son tomados de otra cédula, o es necesario hacer referencia a esos datos, deben realizarse referencias cruzadas. En la cédula de origen se anotará la cédula de destino y, a su vez, en esta última se anotará la cédula de procedencia del dato o los datos.

Ø Deben ser firmados o inicializados (todos) por los auditores que los preparan y por

los Auditores Encargados que los revisan. También, deben indicar las fechas de elaboración y revisión.

Ø Al finalizar cada auditoria, estudio especial o servicio preventivo, deben estar

debidamente terminados.

Ø Deben organizarse y archivarse apropiadamente, siguiendo un orden lógico, en el legajo correspondiente a la auditoría o estudio de auditoría.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

30

3.4.3. Aspectos formales de los papeles de trabajo

Los papeles de trabajo que se preparen en la Auditoría Interna deben:

Ø Tener un tamaño estándar (8 ½ x 11"). Ø Cuando se recopilen papeles de tamaño más pequeño se deben pegar en hojas

estándar. Si se recopilan hojas más grandes deben doblarse de tal manera que adopten ese tamaño.

Ø Prepararse de manera clara, legible, ordenada y completa.

Ø Consignar la información sólo a un lado de la página para facilitar su revisión y la

incorporación de anotaciones. Ø Numerarse para que se puedan identificar, referenciar y archivar de acuerdo con la

codificación que se establezca en este Manual.

Ø Codificarse con lápiz o bolígrafo de color rojo en la parte inferior al centro de cada hoja.

Ø Señalar con lápiz o bolígrafo rojo las referencias y las marcas de auditoría.

3.4.4 Contenido básico de los papeles de trabajo

El contenido básico de los papeles de trabajo preparados por los funcionarios y funcionarias de la Auditoría Interna, es el siguiente:

Ø Nombre de la unidad auditada y, según corresponda, programa, área, unidad

administrativa, rubro o actividad objeto de auditoría. Ø Título y propósito de la prueba.

Ø Período evaluado.

Ø Breve descripción de la prueba realizada, dentro de lo que se puede incluir, por

ejemplo el método de selección de la muestra verificada, cuando corresponda. Ø Resultados y conclusiones obtenidas a partir de la prueba efectuada.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

31

Ø Explicación de las marcas de auditoría que indican el tipo de trabajo realizado. Se

exceptúan las marcas estándar de la Auditoría Interna, para las cuales no se requiere explicar su significado en cada cédula de trabajo

Ø Fuentes de información utilizadas, sean los archivos, registros, informes o

funcionarios que proporcionaron los datos. Ø Referencia cruzada.

Ø Nombre o iniciales y firma de la persona que lo preparó y la fecha en que lo

concluyó. Ø Nombre y firma del Auditor Encargado y la fecha de revisión.

Ø Código para su identificación y ordenamiento, en la parte inferior, al centro de la

hoja.

Ø En el caso de documentos preparados por la Administración o por terceras personas, debe hacerse una observación en la que se indique su origen, la fecha de recibo y la firma del auditor que utilizó esa información.

En los documentos originales no se deben realizar anotaciones, subrayados,

tachaduras, comentarios al margen o marcas, que puedan alterarlos.

3.4.5. Ordenamiento y clasificación de los papeles de trabajo

El ordenamiento y la clasificación de los papeles de trabajo se inician desde el momento en que se asigna la auditoría o estudio especial o servicio preventivo de la auditoría (nota de asignación). Estas labores inician desde la administración de la auditoría, estudio especial o servicio preventivo y continúan en las etapas de revisión preliminar, planificación, ejecución y comunicación de resultados.

Con el procedimiento de clasificación y archivo de los papeles de trabajo (estructura del legajo) que se propone en esta sección se pretende:

Ø Disponer de un historial que facilite el seguimiento de las labores realizadas en cada una de las auditoras, estudios especiales y servicios preventivos prestados por la Auditoría Interna.

Ø Identificar de manera clara el propósito de cada papel de trabajo y el poder

respaldar con evidencia comprobatoria suficiente y competente los resultados obtenidos en cada auditoría, estudio especial o servicio preventivo.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

32

Ø Ordenar de manera lógica la evidencia, para facilitar su localización, ya sea en el

transcurso de su ejecución, como después de haber concluido.

Los papeles de trabajo se deben clasificar de acuerdo con las fases en que se lleva a cabo una auditoría o estudio especial y también de manera que el legajo sea de fácil manejo. Las secciones que deben componer los legajos y el orden de ubicación (de arriba hacia abajo) de estas secciones se exponen a continuación:

Ø Administración (de la auditoría, estudio especial o servicio de auditoría) (A) Ø Comunicación de resultados (C) Ø Revisión preliminar (RP) Ø Planificación de la auditoría o estudio (P) Ø Ejecución de la auditoría o estudio especial (E)

Cada una de esas etapas deberá estar identificada con una carátula en cartulina para facilitar su ubicación. Cada cartulina deberá estar seguida por un índice sobre su contenido con el detalle necesario y la referencia correspondiente, que permita la fácil localización de los diferentes papeles de trabajo.

En cada una de las secciones que forman el legajo, los papeles de trabajo se

organizan, en el orden de arriba hacia abajo, de lo general a lo más específico y de los resúmenes a los detalles, comenzando con las listas de comprobación y siguiendo con el producto o resultado final de cada fase del proceso de auditoría. Se exceptúa la sección de administración que se organiza en la medida de lo posible de manera cronológica .

Así, en la sección de comunicación de resultados, después de la lista de comprobación de los requisitos de calidad, se archiva el informe que la Auditoría remite al Despacho o a la Administración, porque este es el principal producto de esta fase.

En la sección de revisión preliminar, después de la lista de verificación de los requisitos de calidad, se coloca el informe de esta fase, porque a partir de ésta inicia la planeación del trabajo. En la sección de planificación, después de la lista de verificación de la calidad, sigue el programa de auditoría por ser el producto de esta fase y es el que permite ligarla con la fase de ejecución.

Por último, la sección de papeles relativos a la etapa de ejecución, inicia también con la respectiva lista de verificación y continúa con la hoja de hallazgos o de deficiencias, debido a que éstos constituyen el resultado principal de esta fase.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

33

a) Sección de administración

En la sección de Administración se archivan todos los documentos que evidencian la dirección o conducción del proceso de auditoría, estudio especial o servicio de la auditoría, tales como:

Ø Nota de asignación del trabajo

Ø Presupuesto de tiempo (tiempo estimado de ejecución)

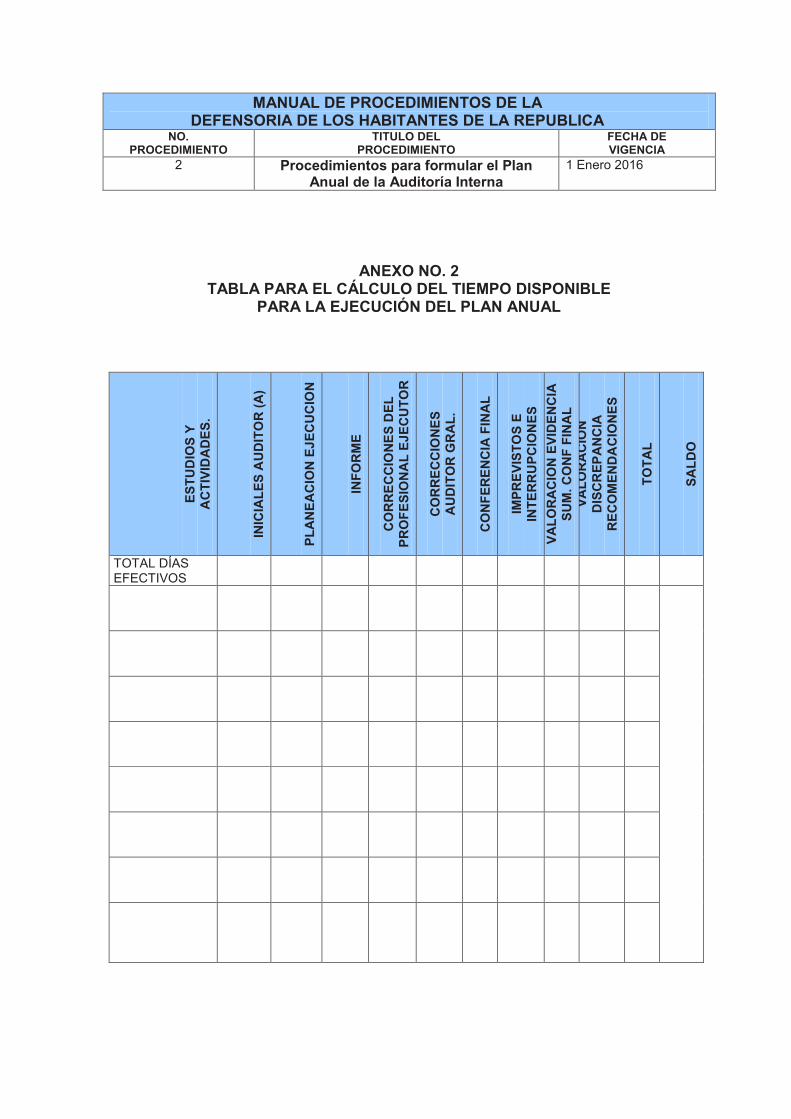

Ø Control del tiempo efectivo (Ver modelo en anexo No. 2 de este capítulo)

Ø Correspondencia enviada y recibida con motivo de la auditoría o estudio especial (notas de solicitud de información y sus respuestas, principalmente).

Ø Notas o copias impresas de correos electrónicos con instrucciones específicas,

aclaración de dudas o resolución de cuestiones particulares, por parte del Coordinador de Auditoría al Auditor Encargado, o de este último a los integrantes del equipo de auditoría.

Ø Al final de esta sección, se archivan en forma cronológica, los formularios de

supervisión del estudio.

En auditorías o estudios especiales de auditoría que debido a su complejidad, amplitud y profundidad se produce una gran cantidad de papeles de trabajo, el archivo de administración puede ser organizado en un legajo aparte.

b) Sección de comunicación de resultados

En esta sección del legajo se archiva lo siguiente:

Ø Lista de comprobación de los aspectos relativos a la calidad del informe (este documento debe aparecer en primer lugar).

Ø Copia del informe final (para conocimiento de la Administración)

Ø Acta de conferencia final

Ø Valoración de la información y puntos de vista aportados por la Administración en la

conferencia final.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

34

Ø Documentos relativos a la resolución de desacuerdos con la Administración en

relación con el informe, de conformidad con el artículo 38 de la Ley General de Control Interno.

Ø Notas de advertencia emitidas en el transcurso de la auditoría o estudio especial, si

las hay. c) Sección de revisión preliminar

Esta sección del legajo consta, entre otros, de los siguientes documentos de trabajo:

Ø Lista de comprobación de los aspectos relativos a la calidad de la fase de revisión preliminar (este documento debe aparecer en primer lugar).

Ø Informe de la revisión preliminar. Ø Información general de la unidad, programa, proceso actividad por auditar.

Ø Memorando con la lista de leyes, reglamentos, directrices y otras disposiciones

relacionadas con la unidad, programa, proceso actividad por auditar.

Ø Memorando con las regulaciones más importantes relacionadas con la unidad, programa, proceso o actividad.

Ø Minutas de entrevistas con funcionarios a cargo de la unidad, programa, proceso

actividad por auditar.

Ø Hojas de observación de procedimientos o procesos, cuando corresponda.

d) Sección de planificación

En este apartado del legajo se colocan todos los papeles de trabajo que evidencian la planificación de la auditoría o estudio especial, como los siguientes:

Ø Lista de comprobación de los aspectos relativos a la calidad del programa de

auditoría (este documento debe aparecer en primer lugar).

Ø Programa de Revisión Preliminar

Ø Programa de trabajo del estudio Ø Modificaciones al programa de trabajo (eliminación de procedimientos e inclusión

de nuevos procedimientos).

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

35

e) Sección de ejecución

En esta sección deberán aparecer correctamente archivados todos los papeles de

trabajo que comprueban la aplicación de los procedimientos (instrucciones) de auditoría previamente definidos en el respectivo programa. En ella deben aparecer los siguientes papeles de trabajo:

Ø Lista de comprobación de los aspectos relativos a la calidad de los procedimientos de la fase de ejecución de la auditoría (este documento debe aparecer en primer lugar y para ello el primer procedimiento de esta fase debe referirse a la confección de esta lista de comprobación).

Ø Hoja resumen de hallazgos (u hoja de deficiencias, dependiendo del tipo de

auditoría). Cada uno de los hallazgos debe referenciarse a la cédula de trabajo de donde se obtienen. (Para lo anterior el segundo procedimiento de la fase de ejecución debe referirse a la elaboración de esta hoja de resumen de hallazgos o deficiencias)

Ø Evaluación del control interno (cuestionarios, diagramas de flujo, descripciones

narrativas y comentarios del auditor)

Ø Evaluación (específica) del riesgo

Ø Cédulas de resumen (sumarias), clasificadas en el mismo orden en que fueron definidos los procedimientos (instrucciones) de auditoría en el respectivo programa de trabajo.

Ø Cédulas analíticas (también llamadas de respaldo o de soporte), correspondiente a

cada cédula de resumen, donde consta la aplicación de los procedimientos sustantivos de auditoría definidos en el programa de trabajo.

Las cédulas de trabajo deben organizarse de acuerdo con los procedimientos o

instrucciones contenidas en el programa de auditoría y, de ser posible, en el mismo orden en que aquellos fueron establecidos. Primero (arriba) se archivará la cédula sumaria o de resumen relativa a cada procedimiento y debajo de ésta las correspondientes cédulas de soporte.

La relación entre el orden en que se exponen los procedimientos o instrucciones en el programa de trabajo, las cédulas de resumen y las cédulas de respaldo se esquematiza en la página siguiente:

Las cédulas correspondientes a la aplicación de cada uno de los procedimientos se organizan colocando primero (arriba) las cédulas de resumen (sumarias) y luego las de respaldo o de detalle.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

36

En las cédulas de resumen se anotan –entre otros- aspectos los siguientes:

Ø Objetivo de la prueba

Ø Resumen de los resultados obtenidos de la aplicación de la prueba o procedimiento. Principales hallazgos, de manera muy resumida, sin repetirlos.

Ø Cifras totales o resúmenes por conceptos, si se trata de una prueba de auditoría de

tipo cuantitativo, pasando los subtotales obtenidos en las cédulas de detalle.

Ø La conclusión a que llega el auditor como resultado de la aplicación de la prueba o conjunto de pruebas que forman el procedimiento de auditoría.

Por su parte, en las cédulas de respaldo se documentan los procedimientos y

técnicas que el auditor ha aplicado para cumplir con el programa de trabajo y para evidenciar los resultados de la auditoría, estudio especial o servicio preventivo.

En la sección de ejecución deben archivarse también las cédulas resumen de deficiencias o de hallazgos de la auditoría, en las cuales cada una de las deficiencias debe hacerse referencia a la hoja de trabajo donde se comprueba la deficiencia y/o se los atributos del hallazgo. La estructura general para la organización de los legajos, que sirve de base para establecer el procedimiento de codificación de las cédulas que se presenta en la sección siguiente.

3.4.6 Codificación de los papeles de trabajo

La codificación de los papeles de trabajo debe tener las siguientes características:

Ø Debe ser de fácil manejo, de manera que los documentos que posiblemente se requiera consultar después de finalizada la auditoría o estudio especial sean colocados en la parte superior. Por otra parte, el exceso de caracteres o códigos hace difícil el manejo de los papeles de trabajo.

Ø Debe estar acorde con el modelo de organización de los legajos establecido en la

sección anterior.

Ø Debe seguir un orden lógico (y posiblemente cronológico) de acuerdo con el proceso de auditoría. Debe estar en función de los procesos y subprocesos de la auditoría.

Ø Debe ser de fácil comprensión por el personal de auditoría.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

37

El siguiente es el modelo general de codificación de papeles de trabajo, en función

de procedimiento para el ordenamiento y clasificación de los papeles de trabajo expuesto en el apartado anterior.

Cada papel de trabajo debe tener un código cuyo máximo de caracteres son cuatro, según se explica en la siguiente tabla:

CARACTERES DE LOS CODIGOS DE LOS PAPELES DE TRABAJO

PRIMERO

(LETRA)

SEGUNDO

(NUMERO)

TERCERO

(NUMERO)

CUARTO

(NUMERO)

SIGNIFICADO O REFERENCIA A

Fase o etapa de la auditoría.

Estas se identifican con:

A: Administración

C: Comunicación de resultados

RP: Revisión preliminar

P: Planificación

E: Ejecución

Cada una de éstas corresponde a una sección del legajo.

Ubicación de la cédula en el orden establecido en la respectiva sección, según el número de procedimiento al cual pertenece.

Por ejemplo, si la hoja de hallazgos es la primera que debe aparecer en la sección de ejecución (E) a ésta corresponde el número 1 (E-1)

Número del documento

Por ejemplo, si la hoja de hallazgo, en la sección de ejecución, está respaldada por otras hojas de detalle, más específicas, cada una de esas hojas se numeran con:

E-1/1, E-1/2 y así sucesivamente.

Folio del documento

Por ejemplo, si la cédula E-2/1 tiene varios folios, se codifican de la siguiente manera :

E-2/1-1

E-2/1-2

E-2/1-3

y así sucesivamente

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

38

El procedimiento de codificación por secciones del legajo se explica seguidamente

a) Administración de la auditoría o estudio especial (A)

Los papeles de trabajo relacionados con la Administración de la auditoría o estudio especial, se codifican de la siguiente manera: A-1, A-2, A-3, y así sucesivamente (hasta A-n), en donde:

A – n – n Identifica la numeración de cada cédula dentro de una sección

Identifica la subsección o el orden del documento en la sección de de administración de la auditoría y n denota el número de subsecciones de los papeles de trabajo relativos a la Administración de la auditoría.

La letra A identifica la etapa “Administración del estudio”.

Por ejemplo, si la nota de asignación de la auditoría o estudio es la primera que debe aparecer en el archivo de administración y dicha nota consta de cuatro folios, la codificación sería como sigue:

A – 1- 1 En donde: A: Denota que es un documento de la sección de administración de la auditoría en el legajo. El primer 1 indica que es la nota de asignación, primer documento que se archiva en esa sección. El segundo 1 indica que es el primer folio u hoja de la nota de asignación de la auditoría. Todas las hojas de la nota de asignación serán numeradas desde A-1-1 hasta A-1-4, en donde el tercer carácter es el número de folio de dicha nota.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

39

b) Comunicación de resultados (C)

La comunicación de resultados es una etapa posterior a la de planificación y ejecución de la auditoría; sin embargo, para efectos de manejo del legajo, los papeles de trabajo correspondientes a esta fase deben colocarse antes (es decir, arriba) en el legajo.

Los papeles de trabajo que se relacionan con la etapa de la comunicación de

resultados, se deben enumerar de la siguiente manera: C-1, C-2, C-3, y así sucesivamente, en donde:

C – n – n Identifica la numeración de cada cédula en una subsección.

Identifica la subsección o el orden del documento en la sección de comunicación de resultados y n denota el número de subsecciones de los papeles de trabajo relativos a la Administración de la auditoría.

La letra C identifica la etapa “Comunicación de resultados”.

Por ejemplo, si el informe final que la Auditoría remite a la Administración es el primer documento (de arriba hacia abajo) que debe aparecer en la sección del legajo destinada a la comunicación de resultados y si el informe consta de diez páginas, la codificación de este informe sería de C-1-1 hasta C-1-10.

En donde: C: Indica que se trata de un documento que corresponde a la sección de comunicación de resultados en el legajo. El primer 1 indica que se trata de la copia del informe final remitido a la Administración, que es el primer documento que se archiva en esa sección. El segundo número, que va del 1 hasta el 10, hace referencia a cada página del informe.

DEFENSORIA DE LOS HABITANTES DE LA REPUBLICA AUDITORIA INTERNA

40

c) Revisión preliminar (RP)

Los papeles de trabajo relacionados con la Revisión Preliminar de una auditoría o estudio especial, se codifican de la siguiente manera: RP-1, RP-2, RP-3, y así sucesivamente (hasta RP-n), en donde: RP – n – n

Identifica la numeración de cada cédula en una subsección

Identifica la subsección o el orden del documento en la sección de revisión preliminar de la auditoría y n denota el número de subsecciones de los papeles de trabajo relativos a la revisión preliminar.

La letra RP identifica la etapa “Revisión preliminar”.