Politica Monetaria

19

1 1. POLITICA MONETARIA. En Colombia la toma de decisiones frente a la Política Monetaria se fundamenta en un proyecto de inflación, el objetivo es tener una tasa de inflación baja y estable buscando, asegurando la estabilidad en los precios y manteniendo el crecimiento económico para generar empleo y mejorar la calidad de vida de la población. El Banco de la República tiene como meta mantener la tasa de inflación en un 3% con un margen de desviación del 1% ascendiendo o descendiendo. Las decisiones se toman teniendo en cuenta el estado y las perspectivas de la economía en la actualidad. Si existe el riego de que la inflación sufra cambios considerables, la autoridad monetaria debe modificar la postura de política, para ajustar la tasa de interés de inversión en el mercado. 1.1. ELEMENTOS O VARIABLES QUE COMPONEN LA POLITICA MONETARIA. ¿CÓMO ESTA LA ECONOMÍA? ¿HACIA DONDE VA LA ECONOMÍA?, son estas las variables que componen la política monetaria, esta actúa teniendo en cuenta dicha información. Cuando la tasa de interés de política cambia se ven afectadas las demás tasas en el mercado. Estos interrogantes tienen un grado elevado de incertidumbre porque la información de las variables económicas está disponible con atrasos, adicionalmente temas como el crecimiento potencial de la economía y la tasa de desempleo, deben ser evaluados mediante modelos e indicadores indirectos. La economía se puede ver afectada por cambios en tasas de interés externas o en flujos de capitales, condiciones climáticas que afectan la producción de alimentos y cambios en precios internacionales del café, carbón, petróleo, etc. En gran parte de los casos se dificulta conocer el origen, efectos, permanencia y magnitud de los cambios que afronta la economía. 1.2. ACCIONES QUE DEBE ASUMIR EL BANCO DE LA REPÚBLICA PARA MITIGAR LOS IMPACTOS NEGATIVOS DE LAS DECISIONES QUE SE TOMAN. Cuando el Banco de la República modifica la tasa de intervención, ejecuta acciones que afectan de forma lenta las tasas de interés del mercado, la tasa de cambio y la inflación, generando cambios

-

Upload

maria-manchego -

Category

Documents

-

view

14 -

download

0

description

trabajo politica monetaria

Transcript of Politica Monetaria

1

1. POLITICA MONETARIA.

En Colombia la toma de decisiones frente a la Política Monetaria se

fundamenta en un proyecto de inflación, el objetivo es tener una tasa de

inflación baja y estable buscando, asegurando la estabilidad en los precios y

manteniendo el crecimiento económico para generar empleo y mejorar la

calidad de vida de la población.

El Banco de la República tiene como meta mantener la tasa de inflación en un

3% con un margen de desviación del 1% ascendiendo o descendiendo. Las

decisiones se toman teniendo en cuenta el estado y las perspectivas de la

economía en la actualidad. Si existe el riego de que la inflación sufra cambios

considerables, la autoridad monetaria debe modificar la postura de política,

para ajustar la tasa de interés de inversión en el mercado.

1.1. ELEMENTOS O VARIABLES QUE COMPONEN LA POLITICA

MONETARIA.

¿CÓMO ESTA LA ECONOMÍA? ¿HACIA DONDE VA LA

ECONOMÍA?, son estas las variables que componen la política

monetaria, esta actúa teniendo en cuenta dicha información. Cuando

la tasa de interés de política cambia se ven afectadas las demás

tasas en el mercado. Estos interrogantes tienen un grado elevado de

incertidumbre porque la información de las variables económicas

está disponible con atrasos, adicionalmente temas como el

crecimiento potencial de la economía y la tasa de desempleo,

deben ser evaluados mediante modelos e indicadores indirectos.

La economía se puede ver afectada por cambios en tasas de interés

externas o en flujos de capitales, condiciones climáticas que afectan

la producción de alimentos y cambios en precios internacionales del

café, carbón, petróleo, etc. En gran parte de los casos se dificulta

conocer el origen, efectos, permanencia y magnitud de los cambios

que afronta la economía.

1.2. ACCIONES QUE DEBE ASUMIR EL BANCO DE LA REPÚBLICA

PARA MITIGAR LOS IMPACTOS NEGATIVOS DE LAS

DECISIONES QUE SE TOMAN.

Cuando el Banco de la República modifica la tasa de intervención,

ejecuta acciones que afectan de forma lenta las tasas de interés del

mercado, la tasa de cambio y la inflación, generando cambios

2

conocidos como mecanismo de transmisión en el que se afectan

las distintas variables económicas. Las autoridades monetarias

vigilan este mecanismo para asegurarse de que se actúe de forma

correcta con el fin de alcanzar los objetivos.

Cuando las decisiones que se toman tienen un impacto negativo, el

Banco de la República aumenta las tasas de intervención,

generando una reducción en la tasa de cambio, aumentando las

tasas de interés del mercado y reduciendo las expectativas de

inflación, con esta acción disminuye la demanda y el crecimiento, se

reducen los precios, costos y la inflación.

2. FACTORING FINANCIERO.

El factoring es una operación de cesión del crédito a cobrar por la empresa

a favor de una entidad financiera normalmente. Los créditos que son parte

de cesión, están instrumentados en operaciones corrientes de la empresa,

normalmente del flujo de venta de sus productos o servicios a terceros. En

el caso de ventas a plazo, se genera un crédito a favor de la empresa

apoyado en la operación comercial que es susceptible de ser transferido a

un tercero.

Funcionamiento del factoring

De manera esquemática, el procedimiento que se pondría en marcha tras

formalizar un contrato de factoring se resumiría en las siguientes acciones:

El exportador/cliente/cedente remite las mercancías al importador.

El importador/obligado le envía las facturas, presupuestos

aceptados, etc.

El exportador cede el derecho de cobro a la sociedad de factoring.

La sociedad de factoring le abona al exportador parte del derecho de

cobro y otros servicios como análisis de riesgo/clientes o gestión de

carteras.

El importador ejecuta el pago completo a la sociedad de factoring.

3

Como puede observarse, el contrato se celebra entre dos partes

pero sujetos del contrato son tres, puesto que el importador

quedaría obligado con la entidad financiera, sin tener opción de

participar en la configuración de las condiciones y términos del

contrato.

El factor es una figura que puede desdoblarse en el caso de que el

contrato tenga carácter internacional, ya que estaríamos ante una

entidad financiera que operaría en el país del cliente y otra en el del

obligado, actuando mediante acuerdos de colaboración mutua

regulados por alguna de las cadenas de factoring.

2.1. VENTAJAS.

La utilización de un servicio externo para la realización de las

gestiones de cobro de la empresa hace que esta no tenga que

destinar recursos de ninguna especie a este tipo de gestiones de tal

modo que puede centrar todos sus esfuerzos en producir y vender, a

la vez que se aminoran enormemente las cargas administrativas.

Elimina las sobre-financiaciones que se producen con el descuento

comercial, vamos disponiendo de los créditos en función de las

necesidades de la empresa.

El factoring, si se trata de la modalidad sin recurso, es tratado como

un cobro anticipado de nuestros créditos por lo que no consume el

crédito bancario de que dispone la empresa. Así mismo nos permite

a la finalización del ejercicio cambiar exigible a corto plazo por

tesorería pura y dura lo que mejora los ratios financieros de la

empresa.

El factoring es un mecanismo financiero práctico y sencillo, diferente

de las opciones convencionales de crédito, a través del cual las

empresas pueden, de una manera más flexible y eficaz, optimizar el

estado de sus cuentas por cobrar o mejorar la gestión del capital de

trabajo de su compañía.

Por medio del factoring, es posible mejorar los tiempos de venta

frente a clientes.

4

Tradicionalmente, se ha asociado al factoring con la liquidez, sus

beneficios van asociados con la obtención de un dinero inmediato

para superar las presiones diarias de la necesidad de caja para las

empresa.

Por medio del factoring las empresas pueden solucionar el desfase

que tienen entre los días de pago a sus proveedores y el tiempo de

cobro de cartera ante sus clientes.

Es una herramienta que favorece la inclusión, el desarrollo de

comunidades en cadenas asociativas, la eficiencia operativa, el

ingreso al mercado internacional y el mejoramiento de los indicadores

financieros. El factoring es una excelente opción para ingresar a

estos interesantes emprendimientos en el sector financiero. Esto se

logra, puesto que la factura a descontar se convierte en uno de los

elementos decisivos para que un factor acepte estructurar

operaciones de factoring hasta por un monto determinado, a

diferencia del crédito tradicional donde son los estados financieros de

la compañía quienes normalmente determinan su capacidad de

endeudamiento.

2.2. DESVENTAJAS.

Si se trata de la modalidad con recurso, esto es en caso de impago la

empresa nos devuelve el crédito comercial, nos podemos llegar a

encontrar con que algo similar a un descuento comercial o anticipo

sobre recibo bancario pero más caro.

En algunas ocasiones puede crear una mala imagen de la compañía

ya que si no comunicamos correctamente a nuestros clientes lo que

estamos haciendo es posible que algunos de ellos interpreten que la

empresa ha sido intervenida y por tanto se encuentra en una pésima

situación financiera, cuando la realidad es todo lo contrario.

Es posible que después de iniciar todos los trámites la empresa de

factoring tan sólo acepte aquellos clientes que por su solvencia y

estandarización de proceso de cobro nos suponen el menor esfuerzo

administrativo.

Es un producto que nos casa con la entidad financiera ya que una

vez contratado cambiar de entidad financiera se hace algo dificultoso

5

ya que hemos acostumbrado a nuestros clientes a una operatoria

que deberemos cambiar.

Es posible que para alguno de nuestros clientes esto les resulte un

inconveniente ya que la capacidad de negociación que tienen con la

empresa de factoring para retrasar o fraccionar un pago es menor

que la que tienen con nosostros.

Una empresa que está pasando por dificultades financieras

temporales puede recibir muy poca ayuda.

En la mayoría de los casos, las empresas de factoring evalúan la

solidez de sus clientes y no la de su empresa.

Es inconveniente y costoso cuando las facturas son numerosas y

relativamente pequeñas en cuantía, pues incrementa los costos

administrativos necesarios.

Este procedimiento conlleva un coste, que hay que valorar si interesa

frente a otros métodos o frente a la opción de correr el riesgo de

impago por parte del importador.

El factor sólo se hará cargo de aquellas cuentas en las que el pago

se prevea factible.

Podría perjudicar al posicionamiento estratégico de la empresa

exportadora de cara a futuras relaciones comerciales al ser

interpretado como un signo de debilidad financiera.

Se considera la factorización con su signo de debilidad financiera que

puede efectuar los negocios futuros porque la empresa está usando

como garantía un activo altamente líquido.

3. FORMAS DE FINANCIACION.

Si una empresa tiene problemas de liquidez existen alternativas para

conseguir recursos que pueden ayudar a solucionarlos, estas pueden ser

internas o externas, como las que se muestran a continuación:

6

3.1. AUTOFINANCIACIÓN DE MANTENIMIENTO (Interna).

Esta forma de conseguir recursos pertenece al grupo de fuentes

internas, son recursos generados por la misma empresa y tienen

como finalidad conservar el valor de los activos. Se constituye de los

fondos que garantizan la continuación con la empresa manteniendo

el patrimonio. Está conformada por provisiones y amortizaciones,

son fondos que cubren obligaciones expresas o tácticas pero es

indeterminado de cuanto es su importe exacto y la fecha en la que

se producen y son la muestra de depreciación sistemática anual

efectiva que sufren los bienes respectivamente.

Los recursos obtenidos por las amortizaciones deben ser invertidos,

la empresa debe ofrecer posibles soluciones para que cuando

llegado el momento de reorganizar los bienes tenga los recursos

financieros pertinentes, los cuales no deben obtenerse de la

liquidación de las inversiones sino de alternativas planteadas por la

empresa con anticipación.

3.2. CRÉDITO ROTATIVO (Externa).

Esta forma de conseguir recursos consiste en un cupo de crédito

que le asigna un banco a la cuenta de ahorros o corriente teniendo

en cuenta los ingresos, la característica principal de forma es la

renovación de cupo disponible cuando se van realizando los pagos y

los intereses se cobran sobre los montos transferidos a la cuenta.

Tiene como características principales que el cupo está disponible

todos los días del año, la empresa decide el día en que necesita el

dinero y qué cantidad desea utilizar, los pagos se realizan

mensualmente y se pueden hacer abonos voluntarios y los pagos se

difieren a un tiempo determinado dependiendo de la entidad

bancaria.

Este tipo de créditos se utilizan para solucionar problemas de

liquidez, es importante pagar las cuotas a tiempo para evitar

sanciones por parte del banco y además conservar la posibilidad del

crédito.

Este tipo de crédito tiene las siguientes ventajas:

7

Como el crédito está asociado a una cuenta de ahorros, no es

necesario desplazarse hasta el banco para pagar las cuotas,

ya que estas pueden ser debitadas.

Disponibilidad del dinero del cupo en cualquier momento.

Dependiendo del manejo que se le de al crédito se podrá

contar con él, incluso se puede solicitar la ampliación del

mismo.

Se puede pagar anticipadamente o realizar abonos extras

para evitar el cobro de intereses.

Algunas entidades bancarias ofrecen un seguro para cubrir

las obligaciones en caso de muerte o incapacidad.

Plazos de financiación que permiten tener cuotas bajas.

Son créditos de libre inversión.

8

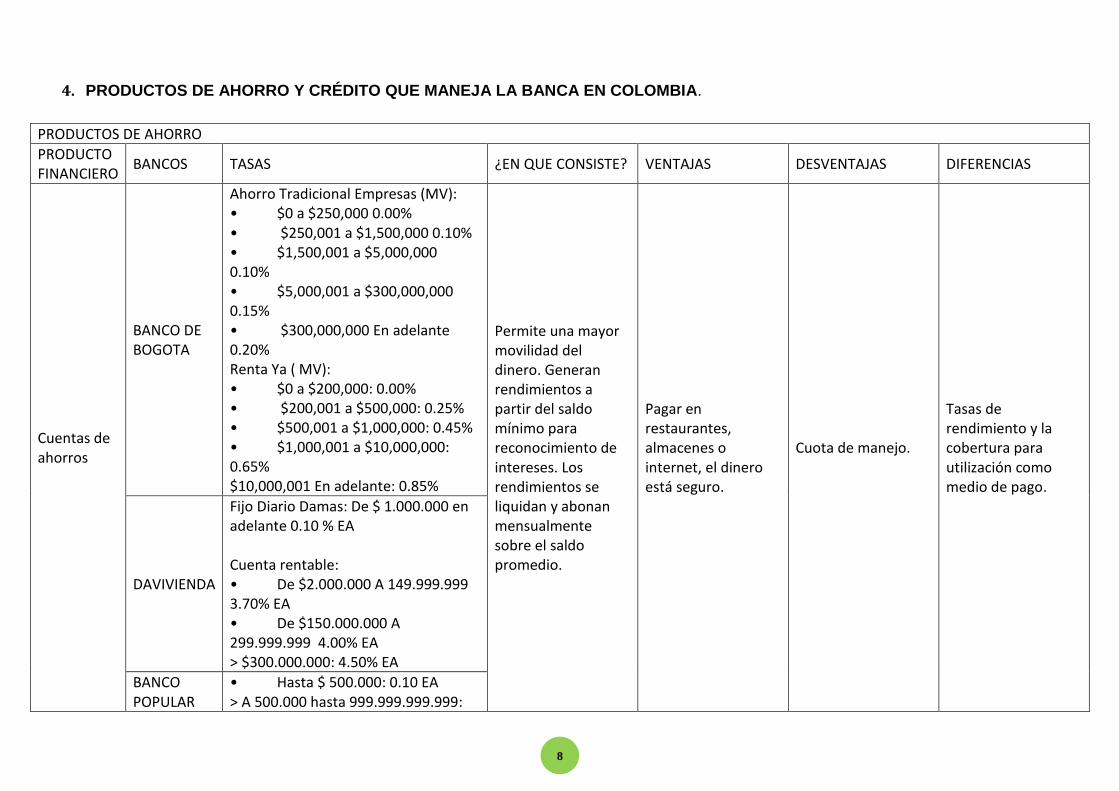

4. PRODUCTOS DE AHORRO Y CRÉDITO QUE MANEJA LA BANCA EN COLOMBIA.

PRODUCTOS DE AHORRO

PRODUCTO FINANCIERO

BANCOS TASAS ¿EN QUE CONSISTE? VENTAJAS DESVENTAJAS DIFERENCIAS

Cuentas de ahorros

BANCO DE BOGOTA

Ahorro Tradicional Empresas (MV): • $0 a $250,000 0.00% • $250,001 a $1,500,000 0.10% • $1,500,001 a $5,000,000 0.10% • $5,000,001 a $300,000,000 0.15% • $300,000,000 En adelante 0.20% Renta Ya ( MV): • $0 a $200,000: 0.00% • $200,001 a $500,000: 0.25% • $500,001 a $1,000,000: 0.45% • $1,000,001 a $10,000,000: 0.65% $10,000,001 En adelante: 0.85%

Permite una mayor movilidad del dinero. Generan rendimientos a partir del saldo mínimo para reconocimiento de intereses. Los rendimientos se liquidan y abonan mensualmente sobre el saldo promedio.

Pagar en restaurantes, almacenes o internet, el dinero está seguro.

Cuota de manejo.

Tasas de rendimiento y la cobertura para utilización como medio de pago.

DAVIVIENDA

Fijo Diario Damas: De $ 1.000.000 en adelante 0.10 % EA Cuenta rentable: • De $2.000.000 A 149.999.999 3.70% EA • De $150.000.000 A 299.999.999 4.00% EA > $300.000.000: 4.50% EA

BANCO POPULAR

• Hasta $ 500.000: 0.10 EA > A 500.000 hasta 999.999.999.999:

9

1.00%

BANCO DE OCCIDENTE

• 0 a $ 1.000.000: 1.00% EA • $1.000.000 A $5.000.000: 1.25% EA • $5.000.001 A $20.000.000: 1.50% EA • $20.000.001 A $50.000.000: 1.50% EA • $50.000.001 A $100.000.000: 1.75% • $100.000.000 A 1.000.000.000: 2.00% EA Para montos > a $1’000.000.001 el Banco podrá acordar con cada cliente convenios especiales.

Cuentas de nómina

BANCO DE BOGOTA

• $250,001 a $1,500,000: 0.10% • $1,500,001 a $5,000,000 0.10% • $5,000,001 a $300,000,000 0.15% • $300,000,000 En adelante 0.20%

No maneja tope mínimo de ahorro por decirlo así, y normalmente son libres de cuota de manejo y GMF (4*1000) lo que varía según la negociación que tenga el banco con la Empresa donde labora el ahorrador.

Tendrá las ventajas de una cuenta de ahorros y, en muchos casos, la cuota de manejo será gratuita o con un precio especial.

Se liquida sobre el saldo mínimo mensual pagadero mes vencido

DAVIVIENDA • No aparece en portafolio de servicios

BANCO POPULAR

• No aparece en portafolio de servicios

BANCO DE OCCIDENTE

• No aparece en portafolio de servicios

Cuentas de ahorro programado o ahorro contractual

BANCO DE BOGOTA

• $0 a $50,000: 0.00% • $50,001 a $250,000: 0.65% • $250,001 a $1,500,000: 0.90% • $1,500,001 a $5,000,000: 1.15%

Se plantea un compromiso de ahorrar mensualmente una cantidad de dinero.

Tenga la seguridad de que su dinero no lo gastará en caprichos repentinos.

Que si tiene una urgencia financiera no podrá retirarlo inmediatamente; pues tendrá que

10

• $5,000,001 a $300,000,000: 1.40% • $300,000,001 a $999,999,999: 1.65%

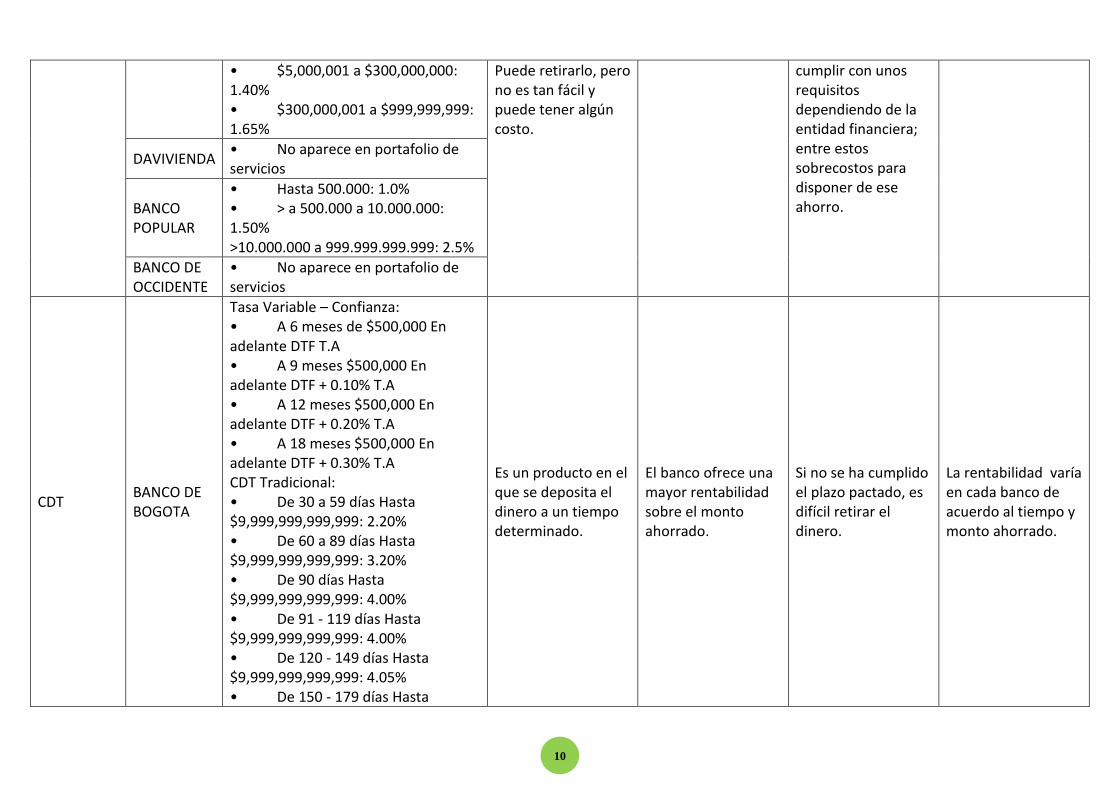

Puede retirarlo, pero no es tan fácil y puede tener algún costo.

cumplir con unos requisitos dependiendo de la entidad financiera; entre estos sobrecostos para disponer de ese ahorro.

DAVIVIENDA • No aparece en portafolio de servicios

BANCO POPULAR

• Hasta 500.000: 1.0% • > a 500.000 a 10.000.000: 1.50% >10.000.000 a 999.999.999.999: 2.5%

BANCO DE OCCIDENTE

• No aparece en portafolio de servicios

CDT BANCO DE BOGOTA

Tasa Variable – Confianza: • A 6 meses de $500,000 En adelante DTF T.A • A 9 meses $500,000 En adelante DTF + 0.10% T.A • A 12 meses $500,000 En adelante DTF + 0.20% T.A • A 18 meses $500,000 En adelante DTF + 0.30% T.A CDT Tradicional: • De 30 a 59 días Hasta $9,999,999,999,999: 2.20% • De 60 a 89 días Hasta $9,999,999,999,999: 3.20% • De 90 días Hasta $9,999,999,999,999: 4.00% • De 91 - 119 días Hasta $9,999,999,999,999: 4.00% • De 120 - 149 días Hasta $9,999,999,999,999: 4.05% • De 150 - 179 días Hasta

Es un producto en el que se deposita el dinero a un tiempo determinado.

El banco ofrece una mayor rentabilidad sobre el monto ahorrado.

Si no se ha cumplido el plazo pactado, es difícil retirar el dinero.

La rentabilidad varía en cada banco de acuerdo al tiempo y monto ahorrado.

11

$9,999,999,999,999: 4.05% • De 180 - 359 días Hasta $9,999,999,999,99: 4.10% • De 360 - 539 días Hasta $9,999,999,999,999: 4.50% • >= 540 días Hasta $9,999,999,999,999: 5.00%

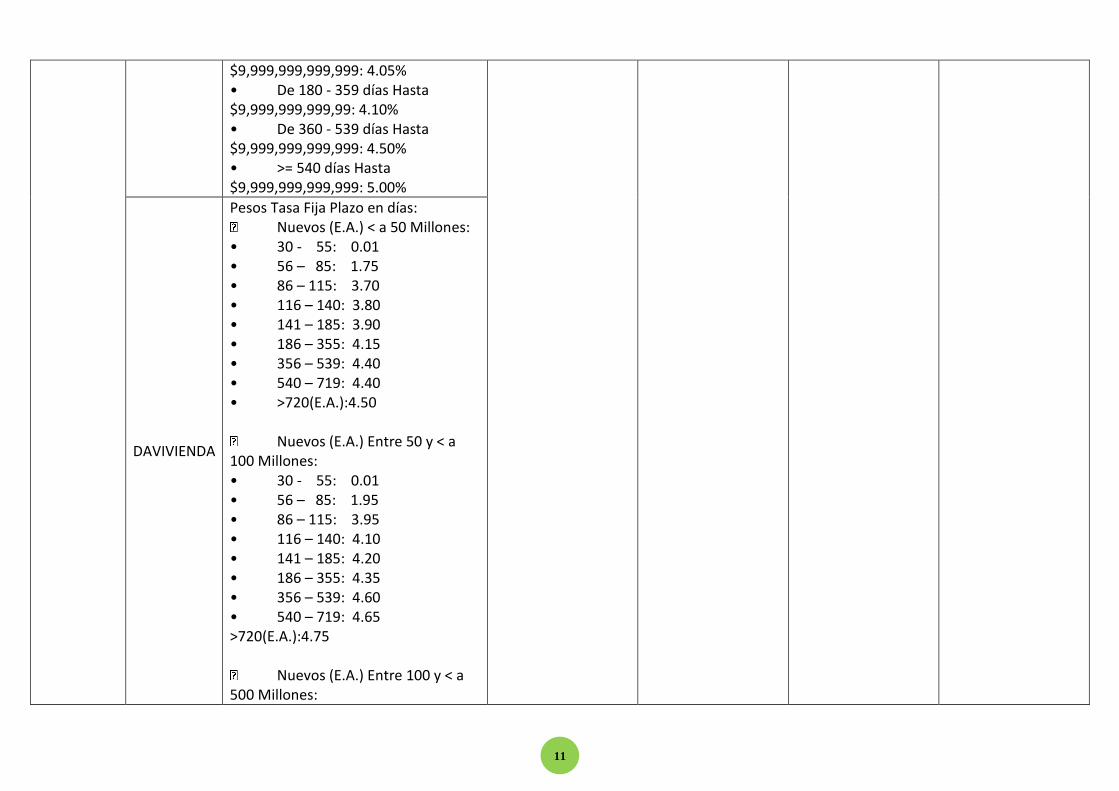

DAVIVIENDA

Pesos Tasa Fija Plazo en días: Nuevos (E.A.) < a 50 Millones:

• 30 - 55: 0.01 • 56 – 85: 1.75 • 86 – 115: 3.70 • 116 – 140: 3.80 • 141 – 185: 3.90 • 186 – 355: 4.15 • 356 – 539: 4.40 • 540 – 719: 4.40 • >720(E.A.):4.50

Nuevos (E.A.) Entre 50 y < a 100 Millones: • 30 - 55: 0.01 • 56 – 85: 1.95 • 86 – 115: 3.95 • 116 – 140: 4.10 • 141 – 185: 4.20 • 186 – 355: 4.35 • 356 – 539: 4.60 • 540 – 719: 4.65 >720(E.A.):4.75

Nuevos (E.A.) Entre 100 y < a 500 Millones:

12

• 30 - 55: 0.01 • 56 – 85: 2.25 • 86 – 115: 4.35 • 116 – 140: 4.40 • 141 – 185: 4.50 • 186 – 355: 4.65 • 356 – 539: 4.90 • 540 – 719: 4.90 >720(EA):5.10

Nuevos (E.A.) >= a 500 Millones: • 30 - 55: 0.01 • 56 – 85: 2.45 • 86 – 115: 4.55 • 116 – 140: 4.60 • 141 – 185: 4.70 • 186 – 355: 4.85 • 356 – 539: 5.10 • 540 – 719: 5.20 >720(EA): 5.50

BANCO POPULAR

DE $500.000 HASTA $49.999.999 DIAS: • 90 – 179: 3.60% • 180 – 359: 3.80% • 360 – 719: 3.90% • >720: 4.00% • DE $50.000.000 HASTA $499.999.999 • 90 – 179: 3.70% • 180 – 359: 3.90% • 360 – 719: 4.00% • >720: 4.10%

13

MÁS DE $500.000.000 HASTA $999.999.999: • 90 – 179: 3.90% • 180 – 359: 4.10% • 360 – 719: 4.20% • >720: 4.30% DESDE $1.000.000.000: • 90 – 179: 4.00% • 180 – 359:4.20% • 360 – 719:4.30%

BANCO DE OCCIDENTE

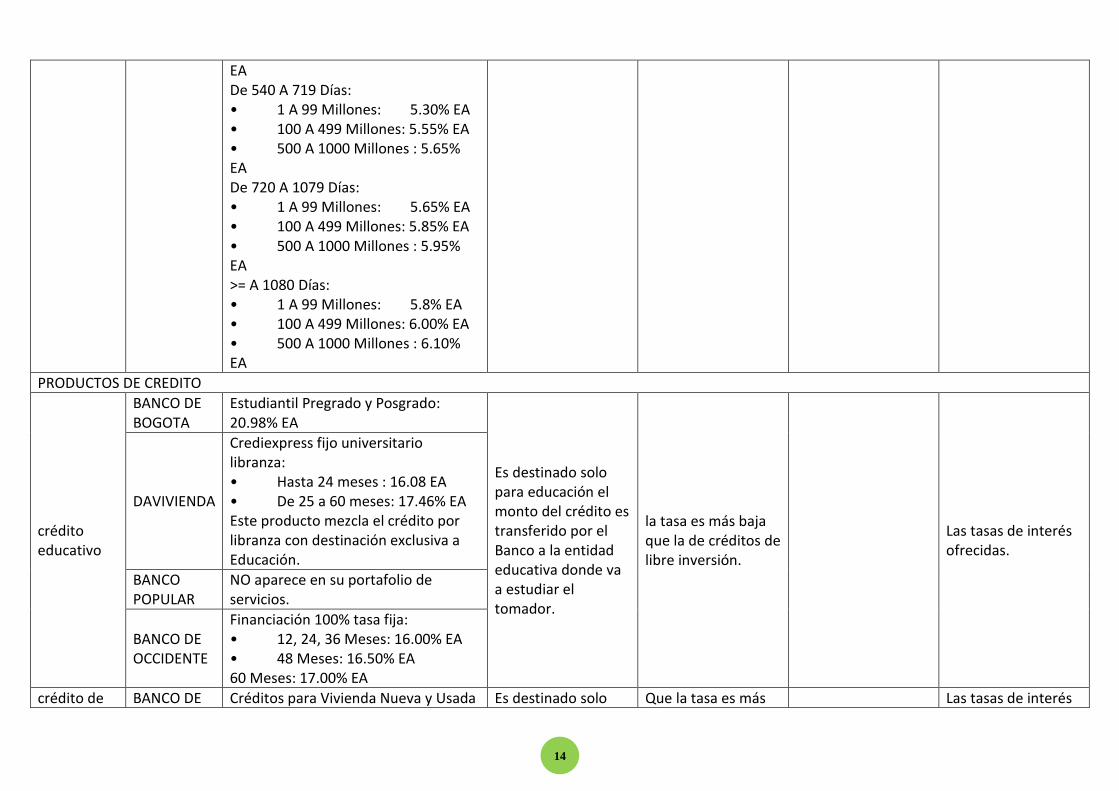

De 30 A 50 Días: • 1 A 99 Millones: 0.05% EA • 100 A 499 Millones: 0.05% EA • 500 A 1000 Millones : 0.05% EA De 51 A 80 Días: • 1 A 99 Millones: 0.20% EA • 100 A 499 Millones: 0.55% EA • 500 A 1000 Millones : 0.70% EA De 81 A 150 Días: • 1 A 99 Millones: 3.6% EA • 100 A 499 Millones: 3.9% EA • 500 A 1000 Millones : 4.1% EA De 151 A 270 Días: • 1 A 99 Millones: 4.35% EA • 100 A 499 Millones: 4.65% EA • 500 A 1000 Millones : 4.80% EA De 271 A 539 Días: • 1 A 99 Millones: 4.50% EA • 100 A 499 Millones: 4.95% EA • 500 A 1000 Millones : 5.10%

14

EA De 540 A 719 Días: • 1 A 99 Millones: 5.30% EA • 100 A 499 Millones: 5.55% EA • 500 A 1000 Millones : 5.65% EA De 720 A 1079 Días: • 1 A 99 Millones: 5.65% EA • 100 A 499 Millones: 5.85% EA • 500 A 1000 Millones : 5.95% EA >= A 1080 Días: • 1 A 99 Millones: 5.8% EA • 100 A 499 Millones: 6.00% EA • 500 A 1000 Millones : 6.10% EA

PRODUCTOS DE CREDITO

crédito educativo

BANCO DE BOGOTA

Estudiantil Pregrado y Posgrado: 20.98% EA

Es destinado solo para educación el monto del crédito es transferido por el Banco a la entidad educativa donde va a estudiar el tomador.

la tasa es más baja que la de créditos de libre inversión.

Las tasas de interés ofrecidas.

DAVIVIENDA

Crediexpress fijo universitario libranza: • Hasta 24 meses : 16.08 EA • De 25 a 60 meses: 17.46% EA Este producto mezcla el crédito por libranza con destinación exclusiva a Educación.

BANCO POPULAR

NO aparece en su portafolio de servicios.

BANCO DE OCCIDENTE

Financiación 100% tasa fija: • 12, 24, 36 Meses: 16.00% EA • 48 Meses: 16.50% EA 60 Meses: 17.00% EA

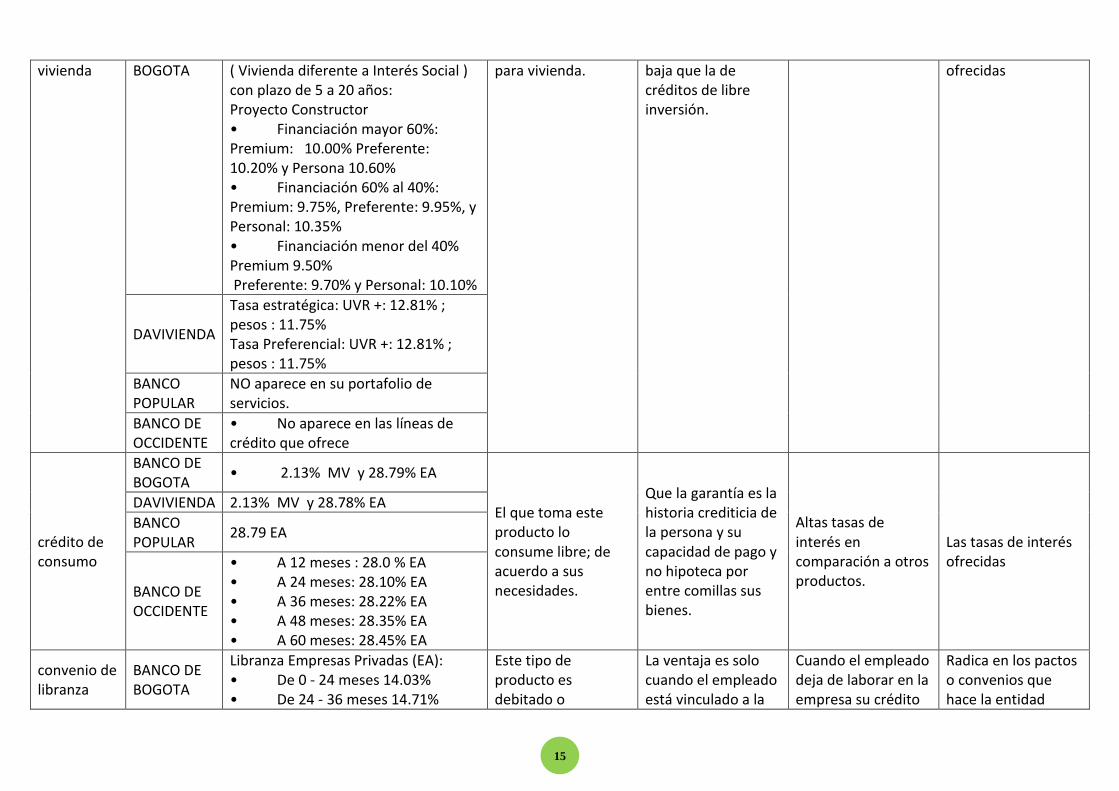

crédito de BANCO DE Créditos para Vivienda Nueva y Usada Es destinado solo Que la tasa es más Las tasas de interés

15

vivienda BOGOTA ( Vivienda diferente a Interés Social ) con plazo de 5 a 20 años: Proyecto Constructor • Financiación mayor 60%: Premium: 10.00% Preferente: 10.20% y Persona 10.60% • Financiación 60% al 40%: Premium: 9.75%, Preferente: 9.95%, y Personal: 10.35% • Financiación menor del 40% Premium 9.50% Preferente: 9.70% y Personal: 10.10%

para vivienda. baja que la de créditos de libre inversión.

ofrecidas

DAVIVIENDA

Tasa estratégica: UVR +: 12.81% ; pesos : 11.75% Tasa Preferencial: UVR +: 12.81% ; pesos : 11.75%

BANCO POPULAR

NO aparece en su portafolio de servicios.

BANCO DE OCCIDENTE

• No aparece en las líneas de crédito que ofrece

crédito de consumo

BANCO DE BOGOTA

• 2.13% MV y 28.79% EA

El que toma este producto lo consume libre; de acuerdo a sus necesidades.

Que la garantía es la historia crediticia de la persona y su capacidad de pago y no hipoteca por entre comillas sus bienes.

Altas tasas de interés en comparación a otros productos.

Las tasas de interés ofrecidas

DAVIVIENDA 2.13% MV y 28.78% EA

BANCO POPULAR

28.79 EA

BANCO DE OCCIDENTE

• A 12 meses : 28.0 % EA • A 24 meses: 28.10% EA • A 36 meses: 28.22% EA • A 48 meses: 28.35% EA • A 60 meses: 28.45% EA

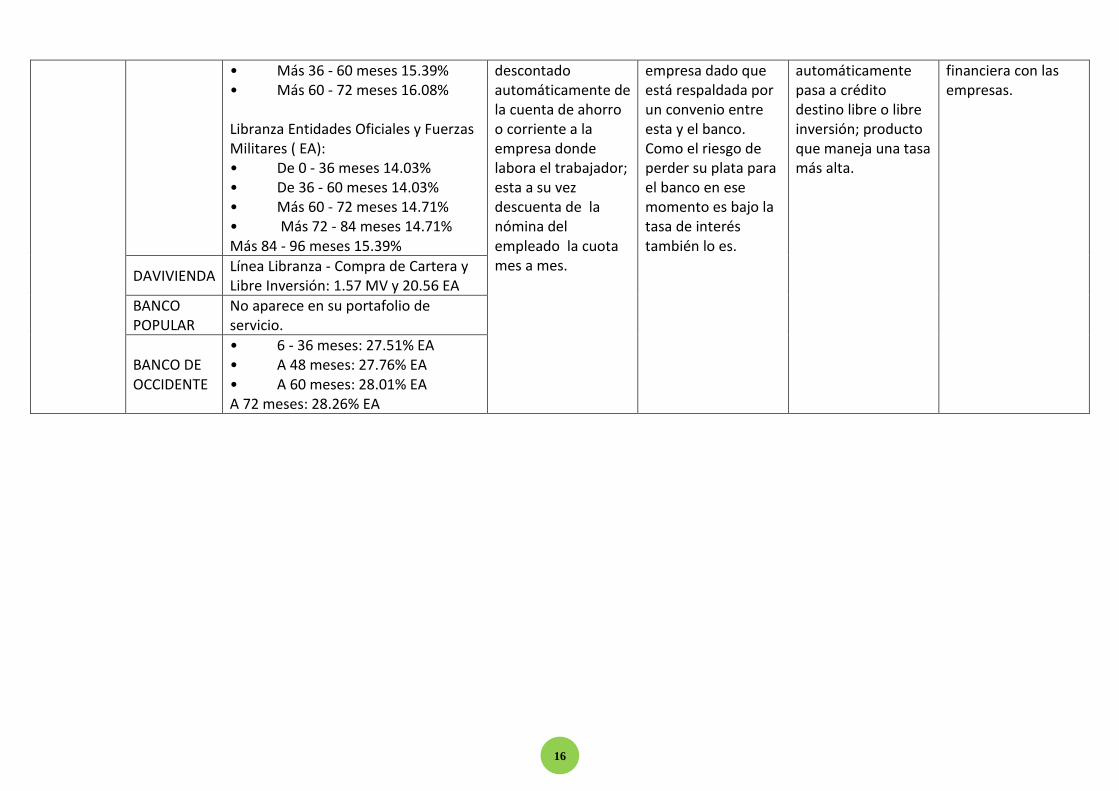

convenio de libranza

BANCO DE BOGOTA

Libranza Empresas Privadas (EA): • De 0 - 24 meses 14.03% • De 24 - 36 meses 14.71%

Este tipo de producto es debitado o

La ventaja es solo cuando el empleado está vinculado a la

Cuando el empleado deja de laborar en la empresa su crédito

Radica en los pactos o convenios que hace la entidad

16

• Más 36 - 60 meses 15.39% • Más 60 - 72 meses 16.08% Libranza Entidades Oficiales y Fuerzas Militares ( EA): • De 0 - 36 meses 14.03% • De 36 - 60 meses 14.03% • Más 60 - 72 meses 14.71% • Más 72 - 84 meses 14.71% Más 84 - 96 meses 15.39%

descontado automáticamente de la cuenta de ahorro o corriente a la empresa donde labora el trabajador; esta a su vez descuenta de la nómina del empleado la cuota mes a mes.

empresa dado que está respaldada por un convenio entre esta y el banco. Como el riesgo de perder su plata para el banco en ese momento es bajo la tasa de interés también lo es.

automáticamente pasa a crédito destino libre o libre inversión; producto que maneja una tasa más alta.

financiera con las empresas.

DAVIVIENDA Línea Libranza - Compra de Cartera y Libre Inversión: 1.57 MV y 20.56 EA

BANCO POPULAR

No aparece en su portafolio de servicio.

BANCO DE OCCIDENTE

• 6 - 36 meses: 27.51% EA • A 48 meses: 27.76% EA • A 60 meses: 28.01% EA A 72 meses: 28.26% EA

17

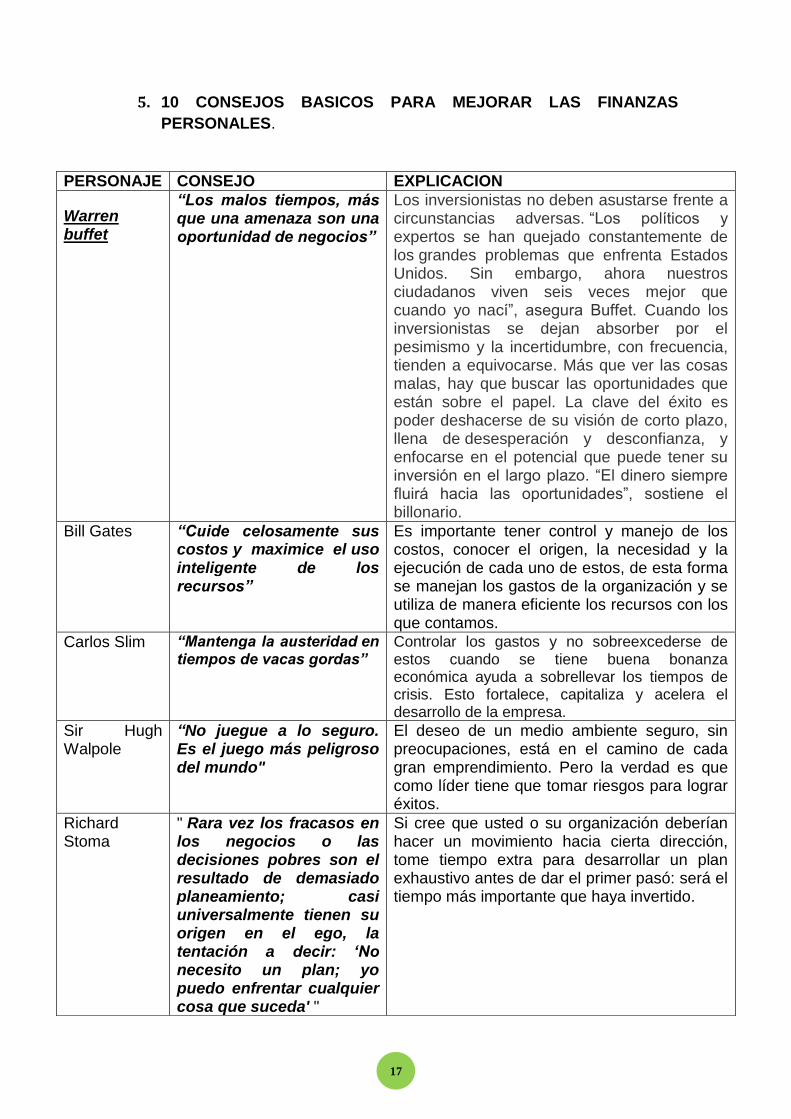

5. 10 CONSEJOS BASICOS PARA MEJORAR LAS FINANZAS

PERSONALES.

PERSONAJE CONSEJO EXPLICACION

Warren buffet

“Los malos tiempos, más que una amenaza son una oportunidad de negocios”

Los inversionistas no deben asustarse frente a circunstancias adversas. “Los políticos y expertos se han quejado constantemente de los grandes problemas que enfrenta Estados Unidos. Sin embargo, ahora nuestros ciudadanos viven seis veces mejor que cuando yo nací”, asegura Buffet. Cuando los inversionistas se dejan absorber por el pesimismo y la incertidumbre, con frecuencia, tienden a equivocarse. Más que ver las cosas malas, hay que buscar las oportunidades que están sobre el papel. La clave del éxito es poder deshacerse de su visión de corto plazo, llena de desesperación y desconfianza, y enfocarse en el potencial que puede tener su inversión en el largo plazo. “El dinero siempre fluirá hacia las oportunidades”, sostiene el billonario.

Bill Gates “Cuide celosamente sus costos y maximice el uso inteligente de los recursos”

Es importante tener control y manejo de los costos, conocer el origen, la necesidad y la ejecución de cada uno de estos, de esta forma se manejan los gastos de la organización y se utiliza de manera eficiente los recursos con los que contamos.

Carlos Slim “Mantenga la austeridad en tiempos de vacas gordas”

Controlar los gastos y no sobreexcederse de estos cuando se tiene buena bonanza económica ayuda a sobrellevar los tiempos de crisis. Esto fortalece, capitaliza y acelera el desarrollo de la empresa.

Sir Hugh Walpole

“No juegue a lo seguro. Es el juego más peligroso del mundo"

El deseo de un medio ambiente seguro, sin preocupaciones, está en el camino de cada gran emprendimiento. Pero la verdad es que como líder tiene que tomar riesgos para lograr éxitos.

Richard Stoma

" Rara vez los fracasos en los negocios o las decisiones pobres son el resultado de demasiado planeamiento; casi universalmente tienen su origen en el ego, la tentación a decir: „No necesito un plan; yo puedo enfrentar cualquier cosa que suceda' "

Si cree que usted o su organización deberían hacer un movimiento hacia cierta dirección, tome tiempo extra para desarrollar un plan exhaustivo antes de dar el primer pasó: será el tiempo más importante que haya invertido.

18

Constantine Nicandros

El mercado competitivo está plagado de buenas ideas cuya oportunidad vino y se fue por causa de una inadecuada atención para moverse rápidamente y romper el vidrio de la ventana de la oportunidad. El mismo mercado está plagado de vidrios de ventanas de oportunidades a las que golpearon cuando ya estaban cerradas".

Al tomar riesgos, el cuándo voy a moverme es tan importante como el qué voy a hacer. Asegúrese que cuando se mueva sea el mejor momento.

Bill Cosby " Solamente entra una paloma, en el nido de una paloma "

Las condiciones cambian con frecuencia. Si está determinado a mantenerse con su plan original no importa lo que suceda, usted no es valiente, es ingenuo. No importa cuán minuciosamente cumplió la fase de reunir la información, aún se sorprenderá con algo cuando ponga su plan en movimiento. Asegúrese que no importa cuál sea el plan de acción que tome, deje lugar para hacer algunos ajustes durante el camino.

Hellen Keller “La seguridad es mayormente una superstición, no existe en la naturaleza, ni en los hijos de los hombres la experimentan como un todo. Evitar el peligro a largo plazo no resulta más seguro que la exposición directa "

En otras palabras, tomará riesgos no importa de qué tipo. Usted decidirá si toma los riesgos que se producen por moverse hacia adelante, hacia atrás o por no moverse para nada.

David Cheriton

“Aprende a hacer nuevas cosas.”

Estos pequeños ahorros los puedes sumar como capital a favor para otros proyectos en los que necesites hacer una inversión mayor. Cheriton dice que debemos pensar en la cantidad de dinero que podríamos estar dando a otras personas para que hagan cosas que nosotros mismos podemos hacer perfectamente.

Niall Harbison

“Desconfíe de las rutas convencionales”

Siempre nos dicen que el camino para tener éxito es terminar una carrera y buscar un buen empleo, pero Niall sostiene que no hay que hacer caso a esos caminos convencionales. Según él, la escuela y la universidad no siempre son las mejores opciones para todos. “Ayuda a determinar lo que quieres hacer en la vida, pero hay otras opciones”,

19

asegura Niall, que dejó la escuela a los 17 años y señala a Mark Zuckerberg, Steve Jobs o Lady Gaga como personalidades exitosas que dejaron la universidad.